Marktgröße und Marktanteil für Biowissenschaften und chemische Instrumentierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 70.02 Milliarden US-Dollar |

| Marktgröße (2031) | 97.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biowissenschaften und chemische Instrumentierung von Mordor Intelligence

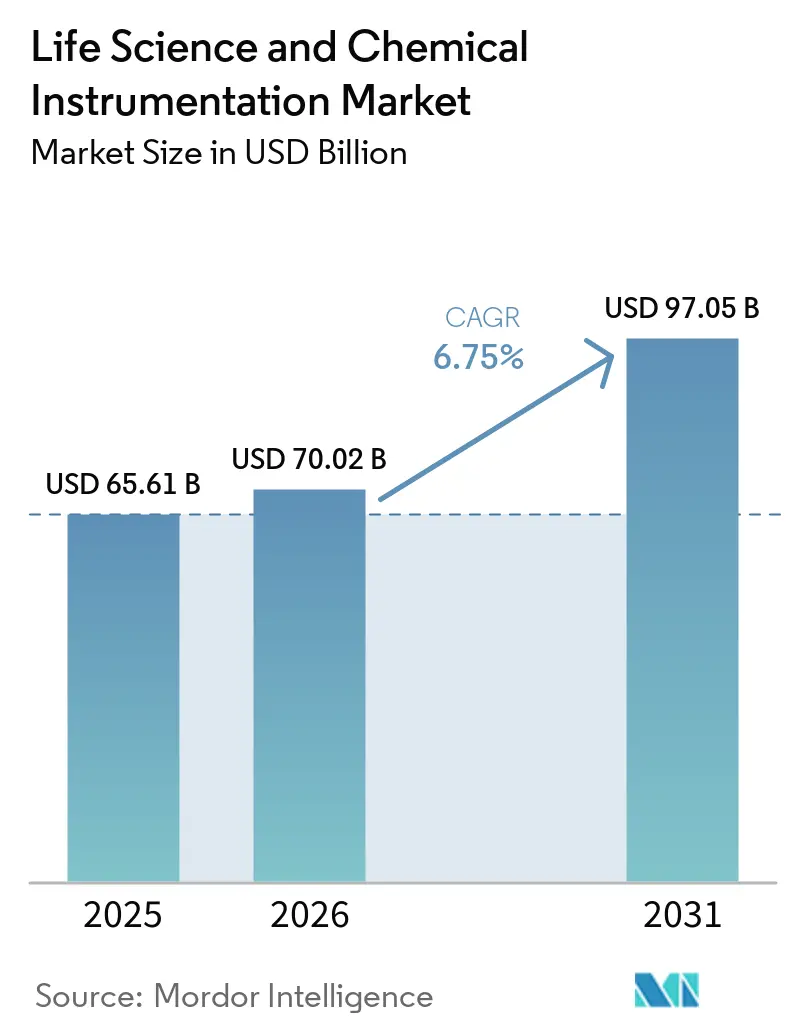

Die Marktgröße für Biowissenschaften und chemische Instrumentierung wird auf 65,61 Milliarden USD im Jahr 2025, 70,02 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 97,05 Milliarden USD erreichen, mit einer CAGR von 6,75 % von 2026 bis 2031.

Die Nachfrage steigt, da pharmazeutische und biotechnologische Auftraggeber Kapital von der Eigentumsfinanzierung fester Anlagen auf Abonnementmodelle verlagern, die Chromatographie-, Massenspektrometrie- und Sequenzierungsplattformen mit Verfügbarkeitsgarantien bündeln, den Cashflow entlasten und gleichzeitig Käufer an proprietäre Verbrauchsmaterialien binden. Neue regulatorische Leitlinien, die Organ-on-Chip-Assays und Echtzeit-Pharmakovigilanz begünstigen, beschleunigen den Austausch veralteter Spektrometer und schaffen Raum für cloud-verbundene, datenintegritätsfähige Instrumente, die von vertikal integrierten Anbietern angeboten werden. Regierungen im Asien-Pazifik-Raum setzen produktionsgebundene Anreize und Kapitalsubventionen ein, die die Gesamtbetriebskosten um bis zu 20 % senken, und ermutigen multinationale Unternehmen, regionale Anwendungslabore zu eröffnen, die Servicelieferzeiten verkürzen und Leasing in lokaler Währung ermöglichen. Gleichzeitig verlagert sich der Wettbewerb unter den Anbietern von Hardware-Margen hin zu Lebenszykluserlösen aus Verbrauchsmaterialien, Software-Abonnements und Instrument-als-Service-Verträgen, die Verfügbarkeit und Analyseunterstützung garantieren.

Wichtigste Erkenntnisse des Berichts

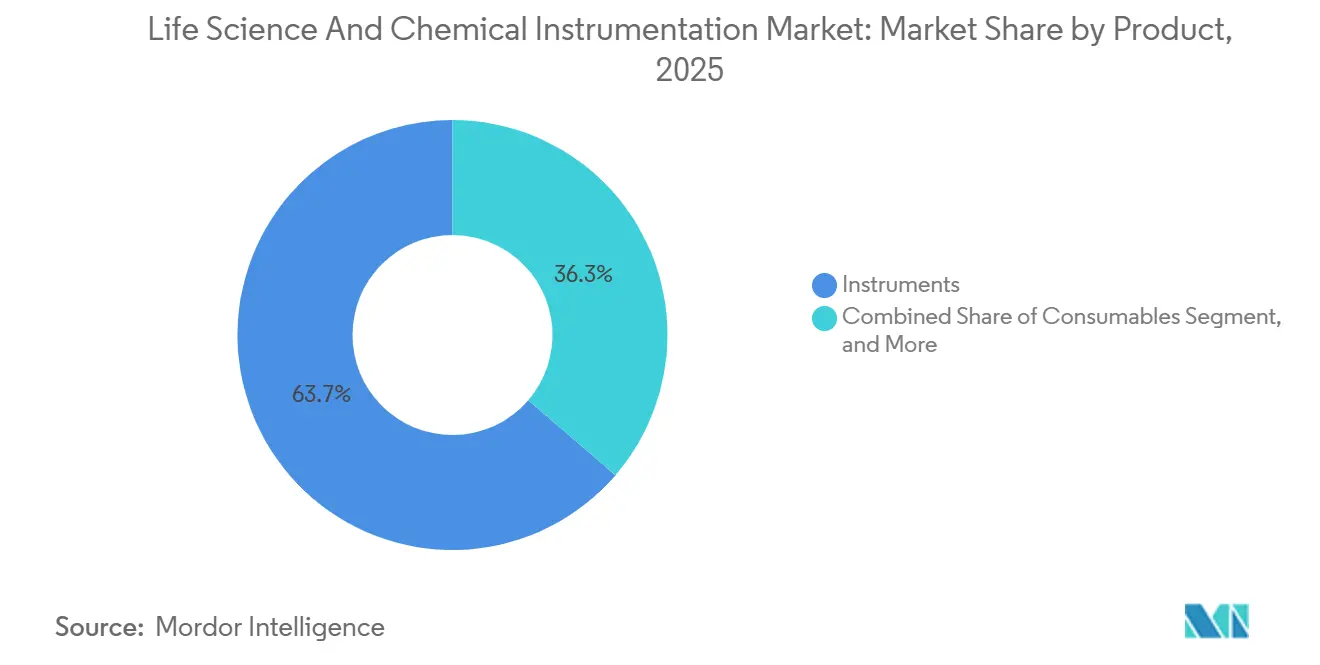

- Nach Produkt entfielen 63,66 % der Marktgröße für Biowissenschaften und chemische Instrumentierung im Jahr 2025 auf Instrumente, während Verbrauchsmaterialien mit einer CAGR von 7,23 % bis 2031 die am schnellsten wachsende Komponente sein werden.

- Nach Technologie führte die Chromatographie mit einem Marktanteil von 32,50 % im Bereich Biowissenschaften und chemische Instrumentierung im Jahr 2025, während Polymerase-Kettenreaktionssysteme voraussichtlich mit einer CAGR von 7,01 % bis 2031 expandieren werden.

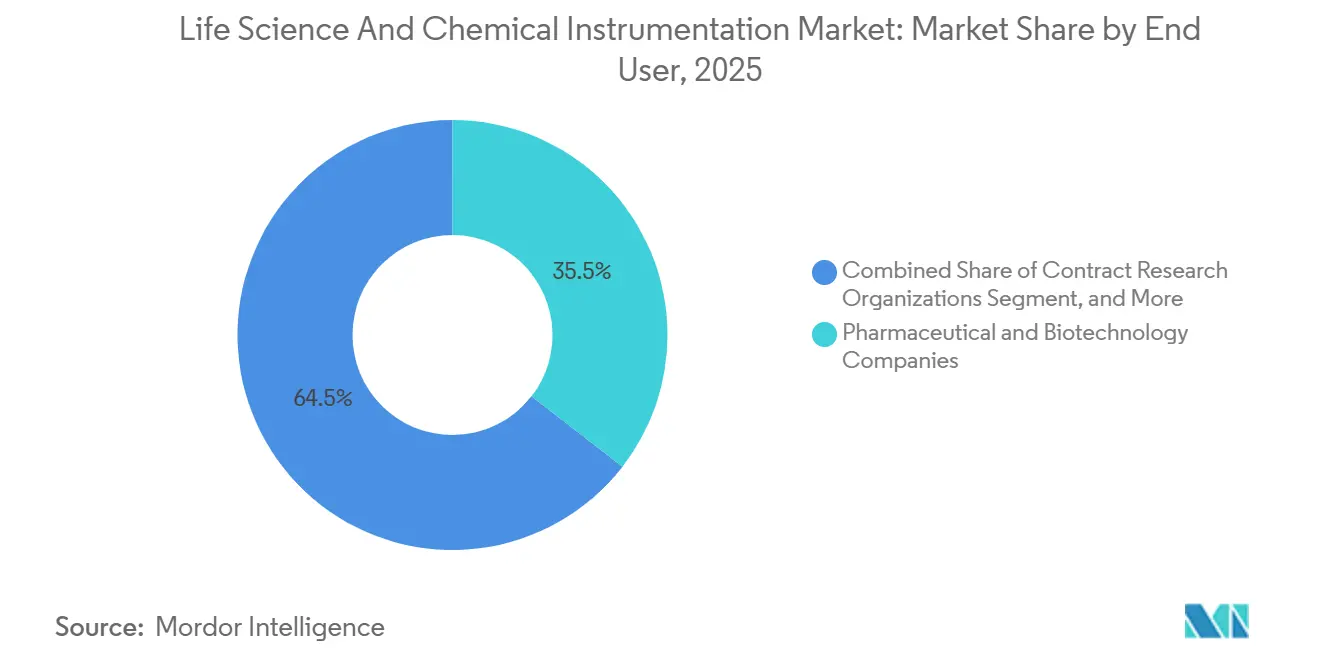

- Nach Endnutzer hielten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Umsatzanteil von 35,50 %; Auftragsforschungsorganisationen werden voraussichtlich mit einer CAGR von 8,50 % bis 2031 am schnellsten wachsen.

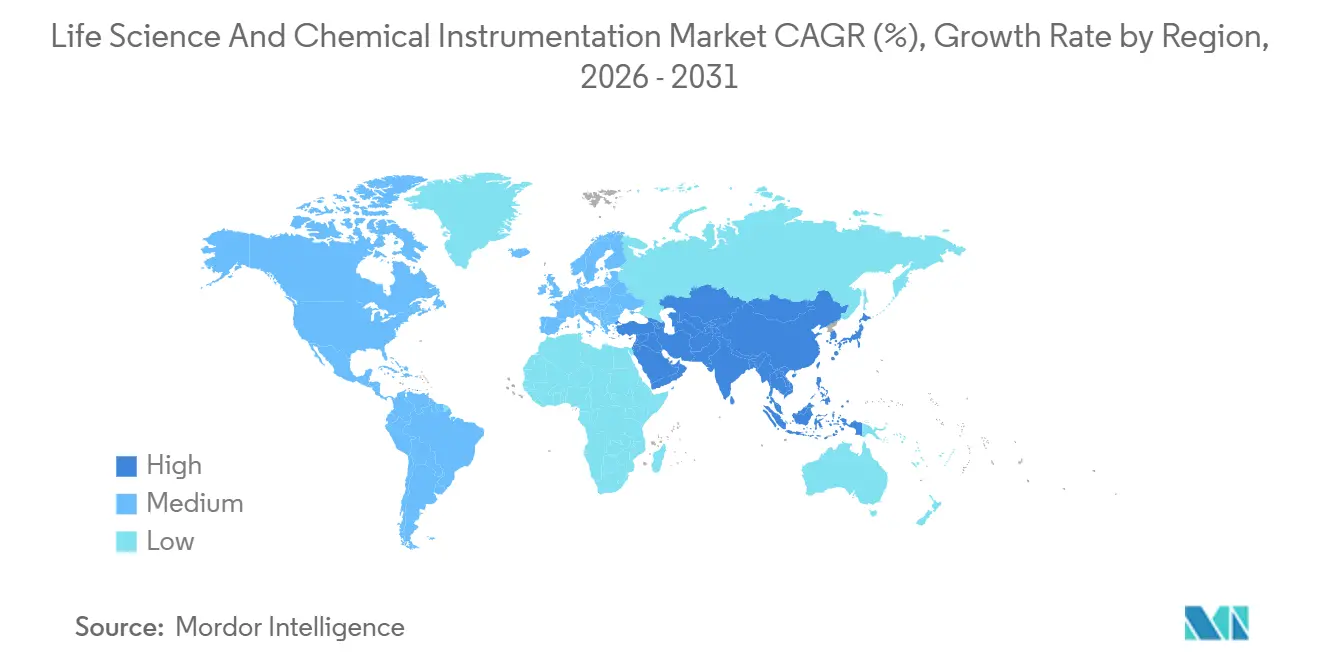

- Geografisch hielt Nordamerika im Jahr 2025 einen Anteil von 42,20 % am Markt für Biowissenschaften und chemische Instrumentierung; der Asien-Pazifik-Raum ist positioniert, um bis 2031 mit einer CAGR von 8,45 % zu expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Biowissenschaften und chemische Instrumentierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Forschungs- und Entwicklungsbudgets in der Pharma- und Biotechnologiebranche | +1.2% | Global, konzentriert in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Strenge globale regulatorische Anforderungen und Qualitätskontrollanforderungen | +1.5% | Global, frühe Einführung in Nordamerika und der EU | Kurzfristig (≤2 Jahre) |

| Rasche Einführung von Automatisierung und Miniaturisierung in Laboratorien | +1.3% | Global, Ausstrahlungseffekte aus Nordamerika und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von Präzisionsmedizin- und Multi-Omics-Workflows | +1.4% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Staatliche Anreize für die inländische Instrumentenherstellung | +0.9% | Asien-Pazifik – China und Indien | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Instrument-als-Service-Modelle | +0.8% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Forschungs- und Entwicklungsbudgets in der Pharma- und Biotechnologiebranche

Die globalen Forschungs- und Entwicklungsausgaben erholten sich 2025 ungleichmäßig; Unternehmen mit Adipositas- und GLP-1-Franchises erhöhten ihre Budgets zweistellig und leiteten zusätzliches Kapital in Ultrahochleistungsflüssigchromatographie und hochparametrische Durchflusszytometrie, die Antikörper-Wirkstoff-Konjugate und CAR-T-Produkte charakterisieren. Die Onkologie erfasst nun 31,5 % der ausgelagerten Entdeckungsforschung und zwingt Auftragsforschungsorganisationen, die Kapazitäten für digitale PCR und Sequenzierung der nächsten Generation zu erweitern, die niedrigfrequente Tumormutationen im Plasma quantifizieren.[1]Bio-Rad Laboratories, "QX600 Droplet Digital PCR," bio-rad.com Neun der zehn größten Biopharma-Deals im Jahr 2023 umfassten Präzisionsmedizin-Assets, was eine dauerhafte Präferenz für analytische Plattformen signalisiert, die Einzelzellheterogenität und Multi-Omics-Signaturen auflösen. Diese Dynamiken gewährleisten nachhaltige Kaufzyklen für Chromatographie-, Massenspektrometrie- und Sequenzierungssysteme in den Ökosystemen von Auftraggebern und Dienstleistern. Anbieter, die Bayes'sche Algorithmen zur Automatisierung der Methodenentwicklung einbetten, verbessern die Auslastung weiter und machen sie zur bevorzugten Wahl für Labore, die mit Arbeitskräftemangel kämpfen.

Strenge globale regulatorische Anforderungen und Qualitätskontrollanforderungen

Die Leitlinien der US-amerikanischen Arzneimittelbehörde (FDA) zu neuen Methodenansätzen aus dem Jahr 2024 befürworten ausdrücklich Organ-on-Chip und hochauflösende Bildgebung, was die sofortige Beschaffung von mikrofluidischen und automatisierten Mikroskopie-Instrumenten vorantreibt und viele veraltete Bench-Spektrometer obsolet macht. Das Adverse-Event-Management-System der Europäischen Union schreibt Echtzeit-Datenuploads vor und zwingt Auftragsforschungsorganisationen, Chromatographie- und Massenspektrometrieeinheiten mit Cloud-Konnektoren nachzurüsten, die elektronische Signaturen und Prüfpfade hinzufügen. Compliance-Nachrüstungen kosten 50.000–150.000 USD pro Einheit, eine Belastung, die kleinere Labore kaum schultern können, was die Nachfrage auf integrierte Plattformen lenkt, die mit 21 CFR Part 11- und DSGVO-Modulen ausgeliefert werden. Die Akkreditierungszeiträume nach ISO 17025 haben sich auf ein Jahr verdoppelt, da Prüfer die Cybersicherheit genau unter die Lupe nehmen, was Upgrade-Zyklen intensiviert, die Anbieter mit sicherer Firmware und Fernüberwachungsfähigkeiten bevorzugen. Insgesamt verschieben diese Vorschriften die Kaufkriterien über die analytische Leistung hinaus hin zu Rückverfolgbarkeit, Datenintegrität und Cybersicherheitsreife.

Rasche Einführung von Automatisierung und Miniaturisierung in analytischen Laborinstrumenten

Shimadzus Nexera FV UHPLC, das 2024 eingeführt wurde, integriert analytische und präparative Abläufe in einem Gehäuse, reduziert den Laborbedarf um 40 % und spart Auftragsforschungsorganisationen städtische Mietkosten.[2]Shimadzu Corp., "Nexera FV UHPLC," shimadzu.com CDS Analyticals EmporeOmics 1000 vereint Probenvorbereitung, Chromatographie und Massenspektrometrie in einer 60 cm großen Einheit, reduziert das Kreuzkontaminationsrisiko und steigert den Durchsatz für Metabolomik-Studien. Das University College London validierte einen autonomen HPLC-Roboter, der Gradienten in Echtzeit mithilfe von Bayes'schem Lernen verfeinert und die Zeiträume für die Methodenentwicklung von Wochen auf Stunden verkürzt.[3]University College London, "Autonomer HPLC-Roboter," ucl.ac.uk Anbieter betten jetzt Selbstdiagnose und Verbrauchsmaterialverfolgung ein, was den Mangel an Servicetechnikern abmildert und die Verfügbarkeit auf vertraglich garantierte Niveaus von über 95 % anhebt. Diese Innovationen machen Premium-Instrumentierung unter Abonnementpaketen zugänglich, die Kosten über Betriebsbudgets statt über Kapitalzuweisungen verteilen.

Ausbau von Präzisionsmedizin- und Multi-Omics-Workflows

Illuminas Connected Multiomics verknüpft genomische, transkriptomische und epigenomische Pipelines in einem Bioinformatik-Hub, der es Auftraggebern ermöglicht, das Ansprechen auf Medikamente mit Methylierungs- und räumlichen RNA-Mustern zu korrelieren, die die klinische Studienattrition senken. Mit 2.200 im vierten Quartal 2024 ausgelieferten Sequenziergeräten und einem Verbrauchsmaterialumsatz von 3,48 Milliarden USD zeigt das Unternehmen, wie Hardware als Einstiegstor zu hochmargigen Reagenzienströmen fungiert. Oxford Nanopores handliches PromethION 2 liefert 14,5 Terabasen pro Lauf und ermöglicht eine Pathogenüberwachung vor Ort, die Sequenzierungsbudgets von zentralisierten Referenzlaboren auf Point-of-Care-Umgebungen umverteilt. Die Proteomik folgt diesem Beispiel, da Massenspektrometrieanbieter Proteinquantifizierungsplattformen neben Genomik-Workflows bündeln und Multi-Omics-Anforderungen in akademischen Konsortien wie dem Billion Cell Atlas standardisieren. Diese Projekte festigen die langfristige Nachfrage nach Hochdurchsatzsequenzierung, spektraler Durchflusszytometrie und fortschrittlicher Massenspektrometrie im Markt für Biowissenschaften und chemische Instrumentierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten für fortschrittliche Instrumente | -0.8% | Global, ausgeprägter in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Mangel an qualifizierten Analytikwissenschaftlern und Servicetechnikern | -0.6% | Global, schwerwiegend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeit für Halbleiter- und Seltenerdekomponenten | -0.5% | Global, ausgeprägt im Asien-Pazifik-Raum und in Europa | Kurzfristig (≤2 Jahre) |

| Belastung durch Cybersicherheits- und Datenintegritäts-Compliance | -0.3% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten für fortschrittliche analytische Laborinstrumente

Illuminas NovaSeq X Plus ist zu einem Preis von über 1 Million USD gelistet, mit jährlichen Verbrauchsmaterialverpflichtungen von 200.000–300.000 USD, was die gesamten Instrumentierungsbudgets vieler akademischer Einrichtungen übersteigt. Digitale PCR-Kartuschen kosten 8–12 USD pro Probe, etwa das Dreifache der Kosten für Echtzeit-PCR, was die Einführung auf erstattungsfähige onkologische Diagnostik beschränkt. Spektroskopie-Leasingverträge laufen bei 1,8–3,3 % des Listenpreises monatlich; ein FTIR im Wert von 200.000 USD kostet daher 3.600–6.600 USD pro Monat, eine Belastung, wenn die Auslastung unter 60 % fällt. Massenspektrometrie-Serviceverträge betragen im Durchschnitt 12–15 % des Kaufpreises pro Jahr, und Anbieter verlangen zunehmend gebündelte Software-Abonnements, die die jährlichen Gesamtausgaben pro LC-MS-Einheit auf über 50.000 USD treiben. Diese wirtschaftlichen Faktoren verlangsamen Erneuerungszyklen besonders in Schwellenmärkten, denen Förder- oder Risikokapital fehlt.

Mangel an qualifizierten Analytikwissenschaftlern und Servicetechnikern

Britische Stellenausschreibungen für Analytikchemiker wuchsen jährlich um 6,5 % und übertrafen das Absolventenangebot um 30 %. Die Vereinigten Staaten prognostizieren einen Anstieg der Stellen für Chemietechniker von 2023 bis 2033 um 5 %, verzeichnen jedoch bereits ein kumulatives Defizit von 30.000 Stellen bei einer Fluktuation von nahezu 15 %. Die Mediangehälter erreichen 131.000 USD für promovierte Chemiker, Sätze, die für viele akademische und kleine Auftragsforschungsorganisationsbudgets unmöglich sind. Anbieter reagieren mit der Einbettung von Automatisierung, Ferndiagnose und KI-gesteuerter Fehlerbehebung, doch die Implementierung erfordert zusätzliche IT-Talente, die nach wie vor knapp sind, was das Hemmnis aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien überholen Instrumente, da Rasierklingenmodelle dominieren

Instrumente erwirtschafteten 2025 noch 63,66 % des Umsatzes, aber Verbrauchsmaterialien verzeichneten die höchste Wachstumsdynamik mit einer CAGR von 7,23 %, was die Rasierklingenökonomie widerspiegelt, die modernen Anbieterstrategien zugrunde liegt. Chromatographiesäulen müssen alle 500–2.000 Injektionen ausgetauscht werden, während Bio-Rads Tröpfchengenerierungskartuschen einen Annuitätsstrom sichern, der drei- bis fünfmal so hoch wie herkömmliche PCR-Reagenzien bepreist ist.

Software, die kleinste Kategorie nach Umsatz, wird voraussichtlich prozentual am schnellsten steigen, da Anbieter jährlich 5.000–15.000 USD pro Instrument für Cloud-Datenspeicherung, vorausschauende Wartung und Compliance-Berichterstattung berechnen. Bruttomargen übersteigen 80 %, was Unternehmen dazu veranlasst, Software in Instrument-Abonnementverträge zu bündeln, die 99 % Verfügbarkeit versprechen und so dauerhafte, hochmargige Beziehungen schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Digitale PCR gewinnt an Bedeutung, da Flüssigbiopsie reift

Die Chromatographie machte 2025 einen Marktanteil von 32,50 % im Bereich Biowissenschaften und chemische Instrumentierung aus, gestützt durch strenge pharmakopöische Methoden, die HPLC für Gehalts- und Verunreinigungsprüfungen nach wie vor vorschreiben. Die Marktgröße für Polymerase-Kettenreaktionsplattformen im Bereich Biowissenschaften und chemische Instrumentierung soll mit einer CAGR von 7,01 % am schnellsten wachsen, angetrieben durch die Fähigkeit der digitalen PCR, zirkulierende Tumor-DNA unterhalb einer Variantenallelfrequenz von 1 % zu quantifizieren. Bio-Rads FDA-zugelassenes QX600 partitioniert Proben in 20.000 Tröpfchen pro Vertiefung und ermöglicht sechsfarbige Multiplex-Onkologiepanels, während QIAGENs QIAcuity 26.000 Partitionen in einem Nanoplatte-Format bietet, das Präzision mit Durchsatz in Einklang bringt.

Illuminas NovaSeq X Plus erreichte 200 USD pro Genom bei 20.000 Genomen jährlich und senkte die Kostenbarriere für nationale Sequenzierungsprogramme, während Oxford Nanopores PromethION 2 in die schnelle, feldnahe Pathogenüberwachung vordringt. Die spektrale Durchflusszytometrie schreitet mit BDs 40-Parameter-FACSDiscover S8 und Cyteks 64-Parameter-Aurora voran, die jeweils für die Analyse des Immuntherapieansprechens unverzichtbar sind. Spektroskopie, Mikroskopie, Elektrophorese und Zentrifugen füllen Nischen-, aber unverzichtbare Rollen aus, die von der Raman-Polymorphscreening bis zur Kryo-EM viraler Kapsiden reichen, und halten die Technologiemischung diversifiziert.

Nach Endnutzer: Auftragsforschungsorganisationen absorbieren Investitionsausgaben, da die Pharmaindustrie auslagert

Pharmazeutische und biotechnologische Auftraggeber repräsentierten 2025 35,50 % der Gesamtausgaben, doch ihr Anteil sinkt, da sie frühe Entdeckungsforschung und bioanalytische Aufgaben an Auftragsforschungsorganisationen delegieren. Die Marktgröße für Biowissenschaften und chemische Instrumentierung bei Auftragsforschungsorganisationen soll bis 2031 mit einer CAGR von 8,50 % expandieren. Thermo Fishers Übernahme von Clario für 1 Milliarde USD ist ein Beispiel für den Vorstoß von Anbietern in Servicebereiche, um eine gebundene Nachfrage nach ihren Plattformökosystemen zu sichern.

Krankenhäuser und Diagnostiklabore verzeichnen ein moderates Wachstum durch molekulare Point-of-Care-Tests, während Universitäten auf gemeinsame Kerneinrichtungen mit einer Auslastung von über 80 % angewiesen sind, die zunehmend durch Abonnementpakete finanziert werden, die Upgrades während der Vertragslaufzeit ohne erneute Kapitalzustimmungen garantieren. Diese Neuausrichtung stärkt Auftragsforschungsorganisationen als die am schnellsten wachsende Käufergruppe und beeinflusst Anbieter, Servicemodelle zu priorisieren, die mit ausgelagerten Workflows harmonieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 42,20 %, angetrieben durch streng regulierte pharmazeutische Fertigung, durch die Nationalen Gesundheitsinstitute (NIH) finanzierte Forschungsinfrastruktur und eine konzentrierte Anbieterbasis, die schnelle Servicereaktionen unterstützt. Obwohl das Wachstum der Region im Vergleich zu Schwellenmärkten nachlässt, gewährleistet eine umfangreiche installierte Basis einen stetigen Ersatz, da die Leitlinien der US-amerikanischen Arzneimittelbehörde (FDA) Labore zu Organ-on-Chip- und hochauflösenden Bildgebungslösungen drängen. Kanadas Anreize für die Bioproduktion und Mexikos Nearshoring-Gewinne fügen inkrementelle Nachfrage nach Chromatographie- und Spektroskopie-Plattformen hinzu.

Der Asien-Pazifik-Raum soll bis 2031 eine CAGR von 8,45 % verzeichnen. Indiens Produktionsgebundenes Anreizprogramm erschloss 26 Milliarden USD an Investitionen in 191 Bulkwirkstoff-Intermediate, die jeweils Chromatographie und Massenspektrometrie zur Qualitätskontrolle erfordern. Die Industriepolitik Karnatakas bietet 25 % Kapitalsubventionen, die die Gesamtbetriebskosten des Marktes für Biowissenschaften und chemische Instrumentierung um bis zu 20 % senken und Agilent, Waters und Thermo Fisher dazu verleiten, Anwendungslabore in Bengaluru und Hyderabad zu eröffnen. Chinas Subventionen für inländische Instrumentenhersteller treiben ein zweistelliges lokales Wachstum trotz geopolitischer Risiken im Zusammenhang mit Exportkontrollen für Seltene Erden an. Japan, Südkorea und Australien tragen stabile, aber kleinere Volumina bei, die mit der pharmazeutischen Produktion und der akademischen Forschung verbunden sind.

Europa liegt wertmäßig an dritter Stelle. Deutschlands Anforderungen an die Prozessanalytik, das britische Modell gemeinsamer Kerneinrichtungen und Frankreichs Onkologieforschung stützen die Nachfrage. Die Datenintegritätsvorschriften der Europäischen Arzneimittelagentur (EMA) fördern die Einführung von cloud-verbundener Chromatographie und Massenspektrometrie mit eingebetteten Prüfpfaden. Südamerika und der Nahe Osten sowie Afrika bleiben noch in der Entwicklung, doch Krankenhauserweiterungen im Golfkooperationsrat und Brasiliens Biotechnologiecluster steigern regionale Aufträge, insbesondere dort, wo Leasing- und Instrument-als-Service-Modelle Kapitalengpässe überbrücken.

Wettbewerbslandschaft

Fünf führende Unternehmen – Thermo Fisher Scientific, Danaher, Agilent Technologies, Waters Corporation und Illumina – kontrollierten 2025 einen bedeutenden Marktanteil im Markt für Biowissenschaften und chemische Instrumentierung, während kein einzelnes Unternehmen 15 % überschritt, was Raum für Spezialisten in den Bereichen digitale PCR, räumliche Transkriptomik und Kryo-Elektronenmikroskopie lässt. Thermo Fishers Integration von klinischen Studiendienstleistungen über Clario, Danahers breites Portfolio, das Chromatographie und Durchflusszytometrie umfasst, und Agilents KI-gestützte Chromatographie differenzieren Angebote nach Workflow-Tiefe statt allein nach Hardware.

Zu den aufkommenden Disruptoren gehören Oxford Nanopore, dessen tragbare Sequenziergeräte eine nahezu Echtzeit-Pathogenüberwachung ermöglichen, und Element Biosciences, das einen Tischsequenzierer mit offener Chemie und niedrigeren Verbrauchsmaterialkosten vermarktet, der budgetbeschränkte Labore anspricht. Anbieter nutzen die regulatorische Compliance als Wettbewerbswaffe; Bio-Rads FDA-zugelassenes QX600 erzielt Premiumpreise in der onkologischen Diagnostik, während Illuminas MiSeqDx eine gefestigte klinische Einführung genießt. ISO-17025- und ISO-27001-Zertifizierungen fungieren nun als faktische Eintrittskarten für Lieferanten, die pharmazeutische und Auftragsforschungsorganisationsmärkte bedienen, und erhöhen die Eintrittsbarrieren für Start-ups.

Die Fusionen- und Übernahmedynamik bleibt stark, da die Konsolidierung von Auftragsforschungsorganisationen (Worldwide Clinical Trials übernimmt Catalyst für 500 Millionen USD) Instrumentierungsanbieter in gebündelte Serviceangebote zieht. Gleichzeitig verbessern KI-gestützte Wartungsprognosen von Waters und Bayes'sche Optimierung von Agilent die Kundenbindung und schützen wiederkehrende Umsätze.

Marktführer im Bereich Biowissenschaften und chemische Instrumentierung

Agilent Technologies Inc.

Bio-Rad Laboratories Inc.

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Bruker Corporation hat seine Geschäftstätigkeit durch eine Mehrheitsbeteiligung an RECIPE Chemicals + Instruments GmbH mit Sitz in München, Deutschland, ausgeweitet. RECIPE ist ein führender europäischer Anbieter von herstellerunabhängigen Kits für das therapeutische Arzneimittelmonitoring (TDM) und anderen klinischen In-vitro-Diagnostikkits für LC-MS/MS-, HPLC- und ICP-MS-Assays.

- Juli 2025: Bio-Rad Laboratories gab eine bedeutende Entwicklung mit der Einführung von vier neuen Plattformen für seine Droplet Digital PCR (ddPCR)-Technologie bekannt. Diese Entwicklung umfasst die Einführung von Bio-Rads QX Continuum ddPCR-System und der QX700-Serie von ddPCR-Plattformen, die nach der jüngsten Übernahme des digitalen PCR-Innovators Stilla Technologies in das Portfolio des Unternehmens integriert wurden.

- November 2025: Integrated DNA Technologies und Beckman Coulter Life Sciences erweitern ihre Kapazitäten zur Verbesserung der Krebsforschung mit automatisierten NGS-Workflows.

Umfang des globalen Marktberichts für Biowissenschaften und chemische Instrumentierung

Der Markt für Biowissenschaften und chemische Instrumentierung umfasst den Verkauf spezialisierter Laborwerkzeuge, -geräte und zugehöriger Software/Dienstleistungen, die zur Analyse, Messung und Überwachung der chemischen, biologischen und physikalischen Eigenschaften von Substanzen verwendet werden. Er umfasst Technologien, die für Forschung und Entwicklung (F&E), Diagnosetests und Qualitätskontrolle in den Bereichen Pharmazie, Biotechnologie, Wissenschaft und Umwelt von entscheidender Bedeutung sind.

Der Marktbericht für Biowissenschaften und chemische Instrumentierung ist nach Produkt, Technologie und Endnutzer segmentiert. Nach Produkt ist der Markt in Instrumente, Verbrauchsmaterialien und Software segmentiert. Nach Technologie ist der Markt in Spektroskopie, Chromatographie, PCR, NGS, Durchflusszytometrie, Mikroskopie, Elektrophorese und Zentrifugen segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und Biotechnologieunternehmen, Krankenhäuser und Diagnosezentren, Auftragsforschungsorganisationen sowie Hochschulen und Forschungsinstitute segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Instrumente |

| Verbrauchsmaterialien |

| Software |

| Spektroskopie |

| Chromatographie |

| Polymerase-Kettenreaktion (PCR) |

| Sequenzierung der nächsten Generation (NGS) |

| Durchflusszytometrie |

| Mikroskopie |

| Elektrophorese |

| Zentrifugen |

| Pharmazeutische und Biotechnologieunternehmen |

| Krankenhäuser und Diagnosezentren |

| Auftragsforschungsorganisationen (CROs) |

| Hochschulen und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Instrumente | |

| Verbrauchsmaterialien | ||

| Software | ||

| Nach Technologie | Spektroskopie | |

| Chromatographie | ||

| Polymerase-Kettenreaktion (PCR) | ||

| Sequenzierung der nächsten Generation (NGS) | ||

| Durchflusszytometrie | ||

| Mikroskopie | ||

| Elektrophorese | ||

| Zentrifugen | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| Krankenhäuser und Diagnosezentren | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Hochschulen und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Biowissenschaften und chemische Instrumentierung bis 2031 sein?

Der Markt soll bis 2031 97,05 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 6,75 % wachsen.

Welche geografische Region wird voraussichtlich bis 2031 das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum soll mit einer CAGR von 8,45 % wachsen, gestützt durch Indiens Produktionsgebundenes Anreizprogramm und Chinas Subventionen für inländische Instrumente.

Was treibt Laboratorien zu Instrument-als-Service-Verträgen?

Abonnementpakete verteilen Kosten über Betriebsbudgets, garantieren eine Verfügbarkeit von über 95 % und umfassen Verbrauchsmaterialien, was sie angesichts knapper Kapitalbudgets und schneller Technologiezyklen attraktiv macht.

Warum erhöhen Auftragsforschungsorganisationen ihre Instrumentenkäufe?

Arzneimittelauftraggeber lagern frühe Entdeckungsforschung und Biomarkerarbeit aus, was die Instrumentierungsausgaben von Auftragsforschungsorganisationen auf eine CAGR von 8,5 % treibt, da sie Investitionsausgaben übernehmen, die zuvor von Pharmaunternehmen getragen wurden.

Welche Technologiekategorie soll bis 2031 am schnellsten wachsen?

Polymerase-Kettenreaktionsplattformen, insbesondere digitale PCR, sollen mit einer CAGR von 7,01 % wachsen, da Flüssigbiopsietests eine Variantendetektionsgenauigkeit von unter 1 % erfordern.

Seite zuletzt aktualisiert am: