Marktgröße und Marktanteil für On-Demand-Wellness-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

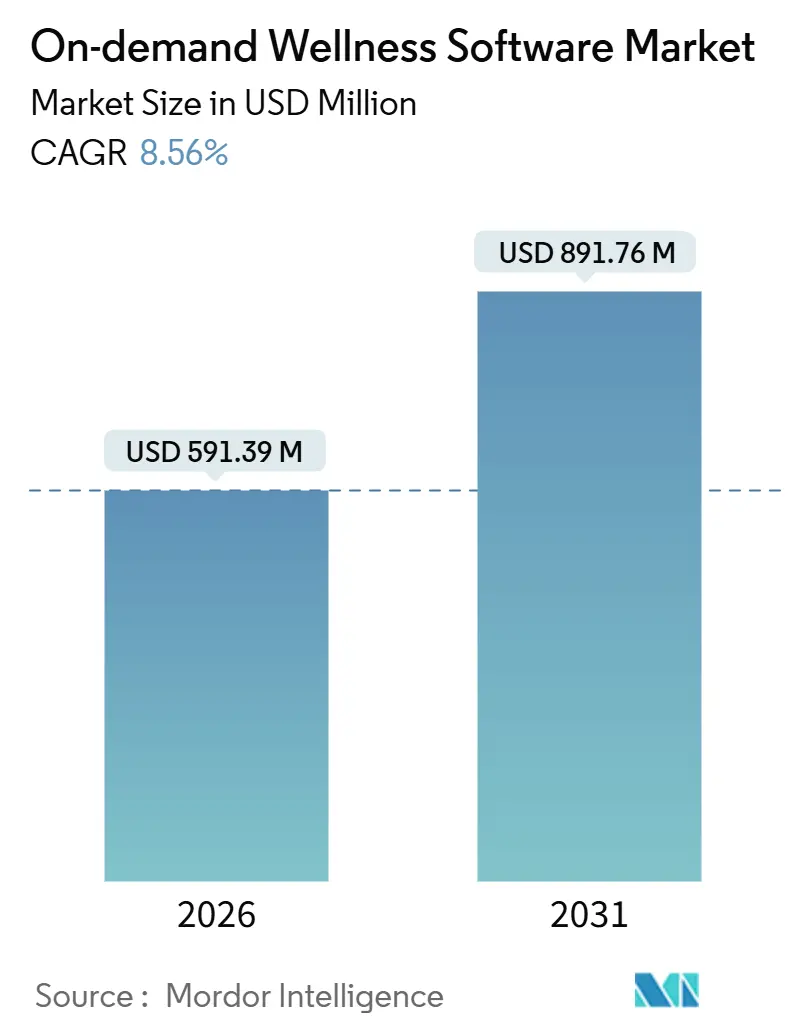

| Marktgröße (2026) | 591.39 Millionen US-Dollar |

| Marktgröße (2031) | 891.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.56% CAGR |

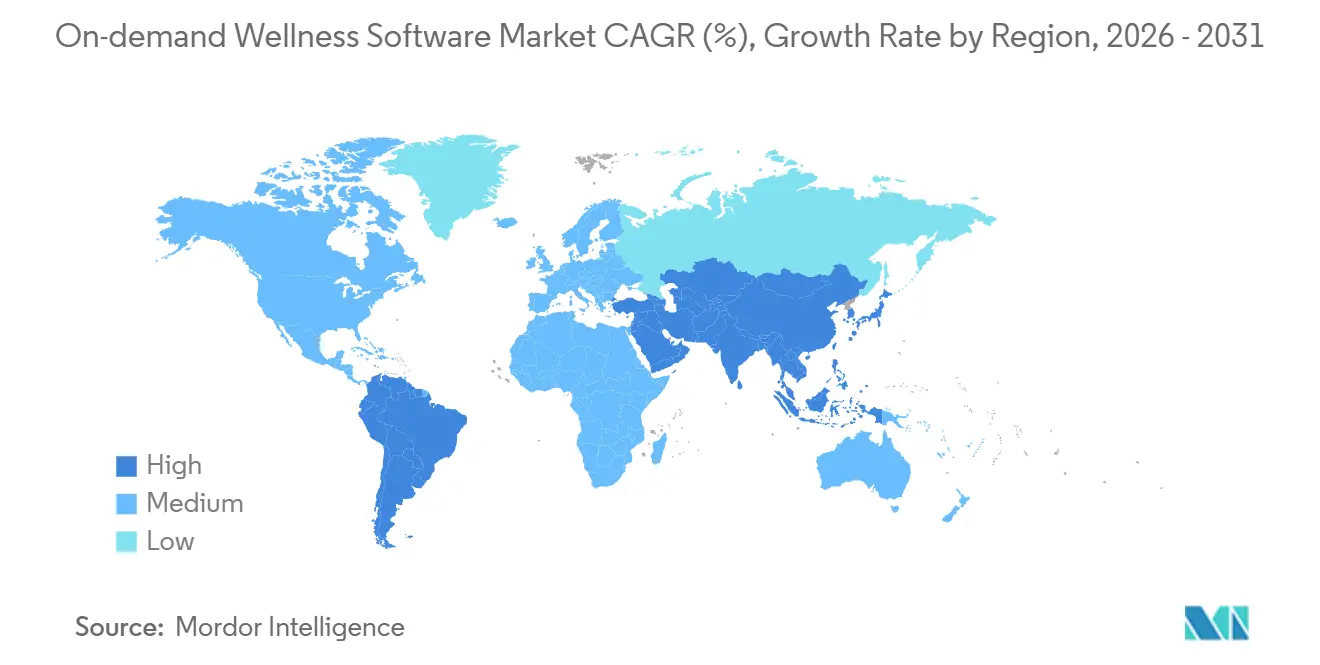

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

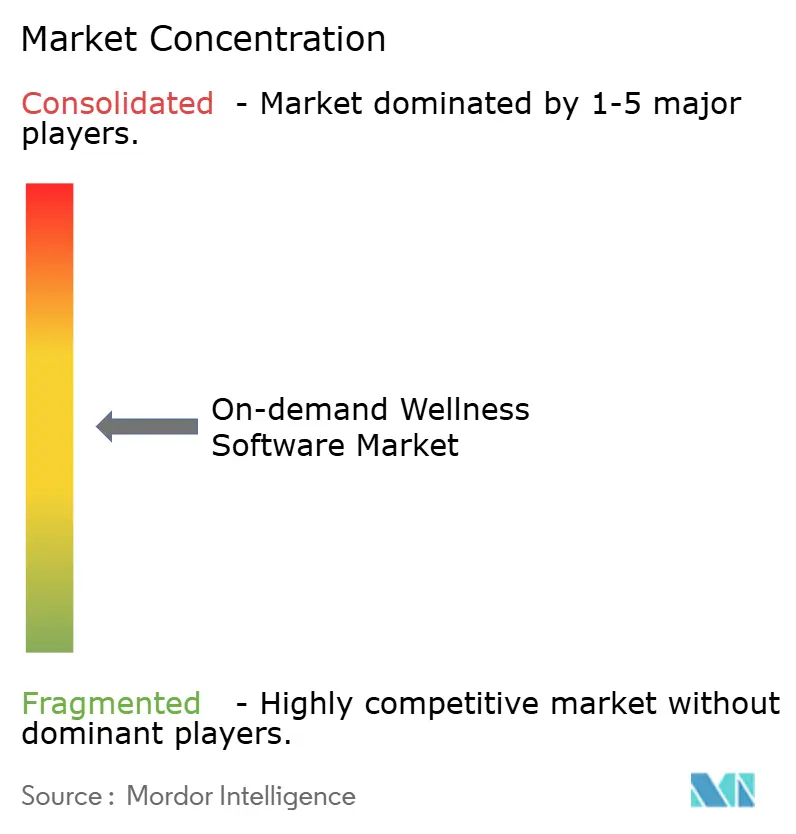

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für On-Demand-Wellness-Software von Mordor Intelligence

Die Marktgröße für On-Demand-Wellness-Software wird im Jahr 2026 auf USD 591,39 Millionen geschätzt und soll bis 2031 USD 891,76 Millionen erreichen, bei einer CAGR von 8,56 % während des Prognosezeitraums (2026–2031).

Dies spiegelt eine gesunde Expansion im Markt für On-Demand-Wellness-Software wider. Rasche Cloud-Einführung, aggressiver Unternehmensausgaben für gebündelte Wellness-Leistungen und die Investitionsbereitschaft für vertikal integrierte SaaS-Stacks sind die führenden Wachstumskatalysatoren. Cloud-Bereitstellung macht bereits zwei Drittel der globalen Umsätze aus, während Analyse-Ebenen, die rohe Buchungsdaten in Preis- und Kundenbindungserkenntnisse umwandeln, zur neuen Wettbewerbsgrenze geworden sind. Parallel dazu haben sich die Wellness-Budgets der Arbeitgeber von freiwilligen Zusatzleistungen zu messbaren Kostendämpfungsinstrumenten verschoben – eine Entwicklung, die Plattformen begünstigt, die Reduzierungen bei Fehlzeiten, Fluktuation und Gesundheitskosten quantifizieren können. Private-Equity-Sponsoren belohnen weiterhin Anbieter, die Terminplanung, Zahlungen, CRM und KI-Funktionen in einem Stack bündeln, was den Konsolidierungsschwung verstärkt. Vor diesem Hintergrund skaliert die Region Asien-Pazifik schneller als jede andere Geografie, dank der Allgegenwart von Smartphones und der Fähigkeit, fragmentierte Praktikerbasen zu geringen Grenzkosten zu aggregieren.

Wichtigste Erkenntnisse des Berichts

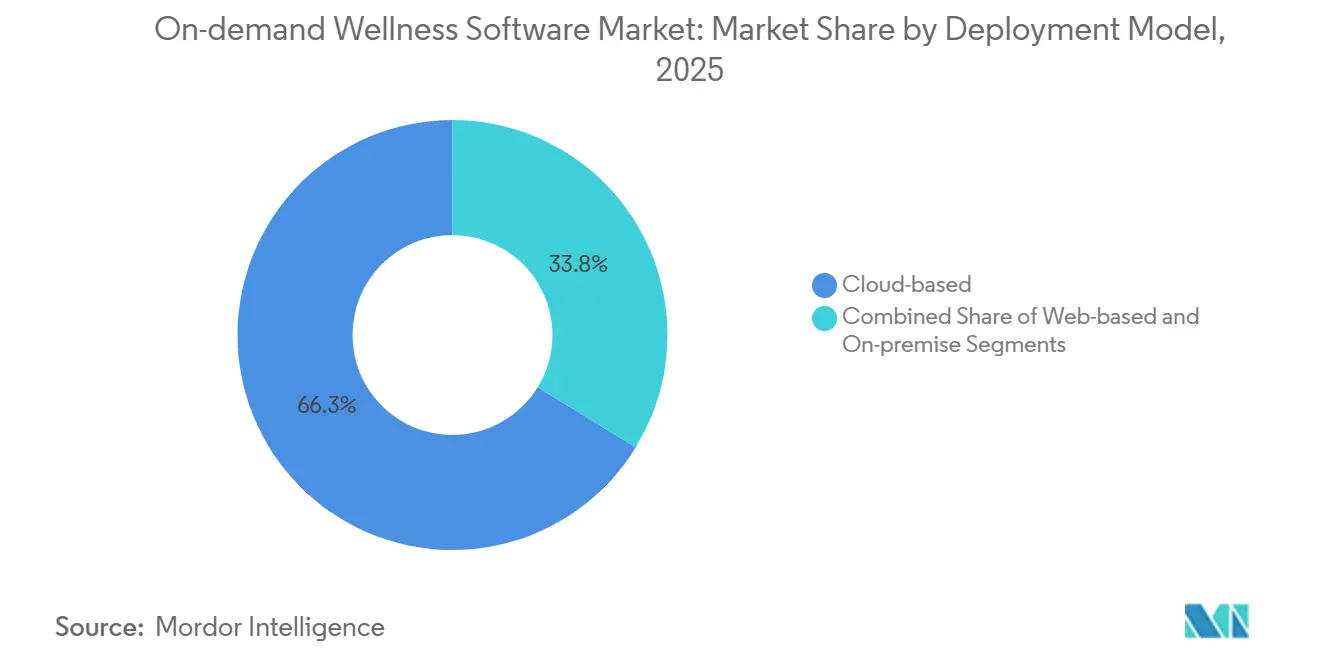

- Nach Bereitstellungsmodell führten Cloud-basierte Lösungen mit einem Marktanteil von 66,25 % am Markt für On-Demand-Wellness-Software im Jahr 2025, und dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 12,63 % wachsen.

- Nach Abonnementmodell erfassten monatlich wiederkehrende Mitgliedschaften im Jahr 2025 einen Umsatzanteil von 53,53 %, während Freemium-Stufen voraussichtlich die schnellste CAGR von 11,55 % bis 2031 verzeichnen werden.

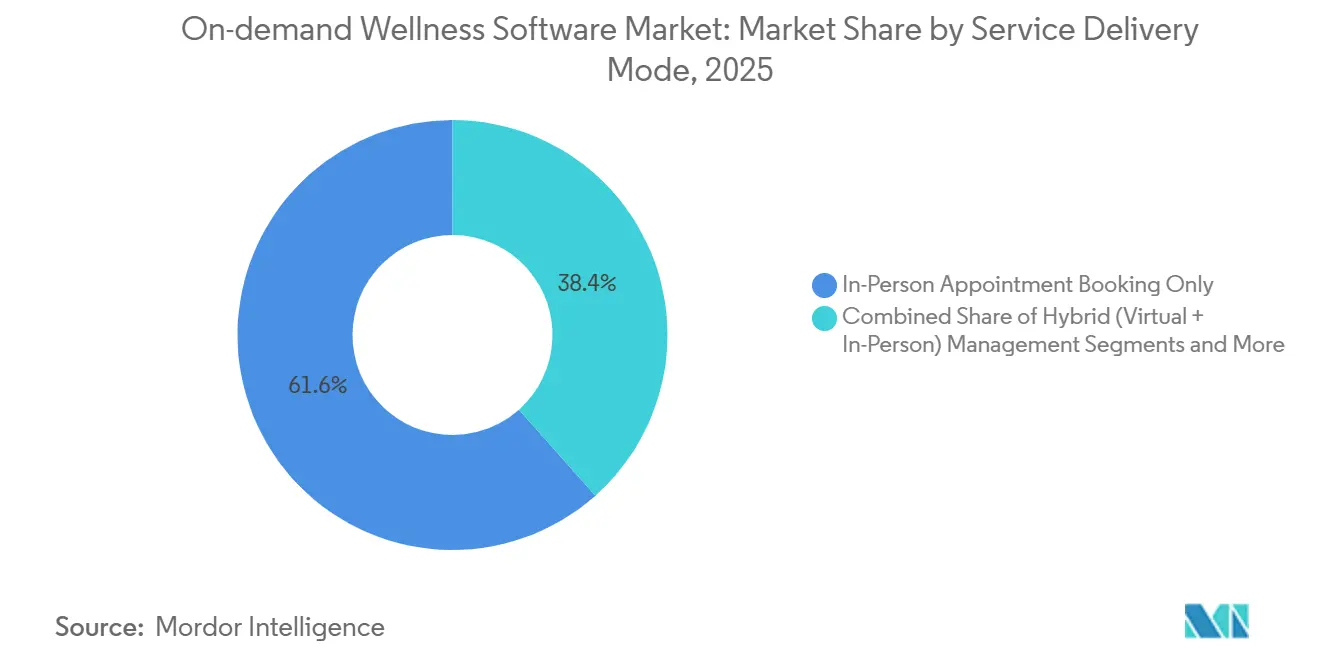

- Nach Servicebereitstellungsmodus entfielen auf persönliche Termine 61,57 % der Ausgaben im Jahr 2025, während rein virtuelles Streaming im Prognosezeitraum mit der schnellsten CAGR von 10,23 % voranschreitet.

- Nach Kernfunktionalität hielten Buchungs- und Planungsmodule 34,71 % des Umsatzes im Jahr 2025, aber Analyse und Benchmarking werden bis 2031 mit der höchsten CAGR von 11,45 % wachsen.

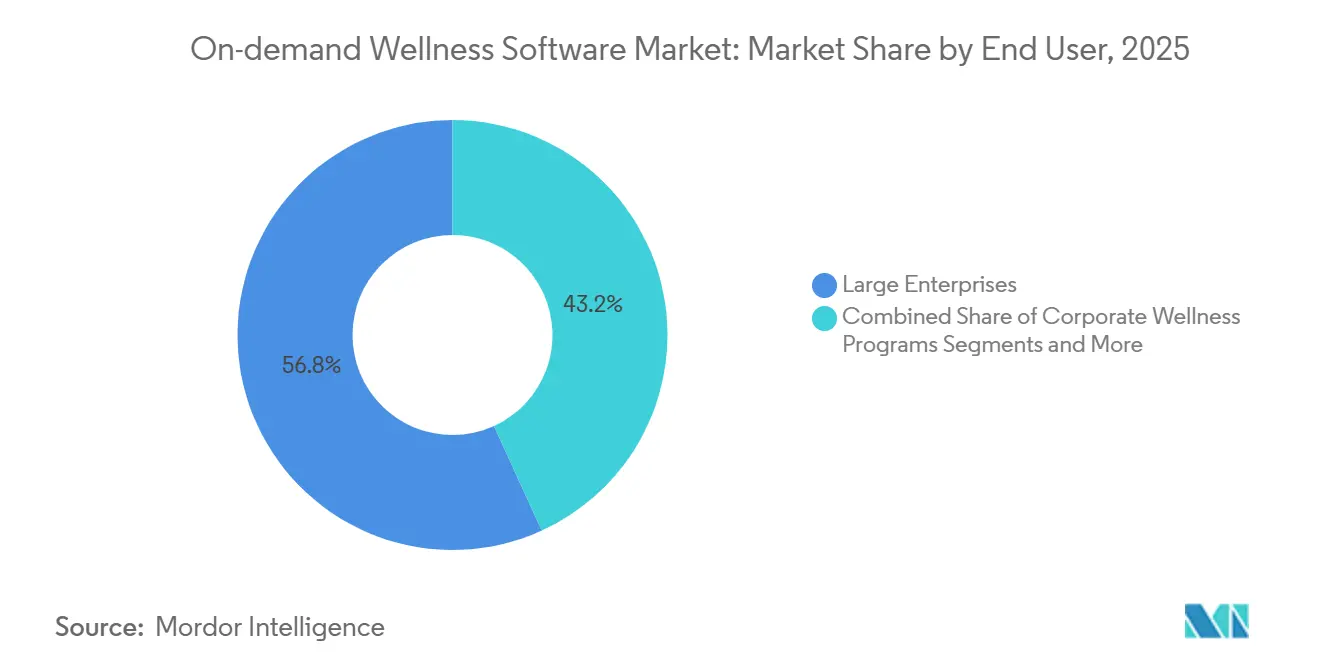

- Nach Endnutzer repräsentierten Großunternehmen 56,82 % des Umsatzes im Jahr 2025, doch betriebliche Wellness-Programme werden voraussichtlich mit der führenden CAGR von 10,42 % bis 2031 steigen.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 39,64 % im Jahr 2025, während Asien-Pazifik im Prognosezeitraum die schnellste CAGR von 11,02 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für On-Demand-Wellness-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Buchungswelle durch Smartphone-First-Self-Service | 1.8% | Global, mit führender Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung von Spa- und Salon-Arbeitsabläufen | 1.5% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Arbeitgeberausgaben für betriebliche Wellness-SaaS | 2.1% | Nordamerika, Europa, GCC | Mittelfristig (2–4 Jahre) |

| KI-Rezeptionisten wandeln verpasste Anrufe um | 1.3% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Dynamische Preisgestaltungsmaschinen für Ertragsoptimierung | 0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Eingebettete Händlerfinanzierungstools | 0.8% | Nordamerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Buchungswelle durch Smartphone-First-Self-Service

Mobile Geräte haben Telefonanrufe als Standardkanal für die Buchung von Beauty- und Fitnesssitzungen ersetzt. Urban Company verzeichnete 6,8 Millionen reine Mobile-Nutzer in Indien, den Vereinigten Arabischen Emiraten, Saudi-Arabien und Australien, was beweist, dass intuitive Apps Call-Center sowohl in Bezug auf Komfort als auch auf Konversion übertreffen.[1]Urban Company, „Entwurf des Roten Hering-Prospekts”, Wertpapier- und Börsenaufsichtsbehörde Indiens, sebi.gov.in GCC-Nationen verstärken diesen Trend: Die 5G-Abdeckung übersteigt 90 % und Datentarife kosten weniger als 1 % des monatlichen Einkommens, was eine Echtzeit-Bestandstransparenz ermöglicht, die Nichterscheinen eliminiert und die Auslastung steigert. Plattformen, die für Ladezeiten unter drei Sekunden optimiert sind, gewinnen Marktanteile, während Legacy-Anbieter, die auf Desktop-Erfahrungen angewiesen sind, steigende Abwanderungsraten beobachten. Da die Smartphone-Durchdringung in den meisten Wachstumsmärkten 90 % überschreitet, hat sich Mobile-First-UX von einem Differenzierungsmerkmal zur Basiserwartung gewandelt.

Digitalisierung von Spa- und Salon-Arbeitsabläufen

Steigende Arbeitskosten und knappe Margen zwingen Salon- und Spa-Betreiber dazu, Papierlogbücher aufzugeben. Die Cloud-Suite von Zenoti integriert Terminplanung, POS, CRM, Inventar und Gehaltsabrechnung für 12.000 Unternehmen weltweit und gibt Ketten wie European Wax Center und Massage Heights eine einheitliche Übersicht für den täglichen Betrieb.[2]Zenoti, „Zenoti sammelt 160 Millionen USD in Series-D-Finanzierungsrunde unter Führung von Advent International ein und überschreitet die Unicorn-Bewertung von 1 Milliarde USD”, Zenoti Presse, zenoti.com Pandemiebedingte Vorschriften für kontaktloses Einchecken beschleunigten die Einführung, und die ePA-Anforderung Europas ab Oktober 2025 drängt Anbieter weiter in Richtung Systeme, die HL7-FHIR-Daten austauschen können. Anbieter, die DSGVO-konforme Einwilligungsmodule und automatisierte Produktnachbestellung liefern, reduzieren den Verwaltungsaufwand und schützen knappe Margen.

Arbeitgeberausgaben für betriebliche Wellness-SaaS

CFOs behandeln Wellness-Apps jetzt als Kostendämpfungsinstrumente statt als Zusatzleistungen. Wellhub, 2025 von Gympass umbenannt, betreut 15.000 Arbeitgeber und 20 Millionen Mitarbeiter und behauptet 35 % Einsparungen bei den Gesundheitskosten, wenn Nutzer fünf oder mehr Mal pro Monat einchecken.[3]Wellhub, „Gympass ist jetzt Wellhub: Machen wir jedes Unternehmen zu einem Wellness-Unternehmen”, Wellhub Pressemitteilung, wellhub.com Die Plattform aggregiert 50.000 Fitnessstudios, Studios und digitale Dienste unter einer Gebühr, vereinfacht die Beschaffung und konsolidiert die Berichterstattung. Da Budgets in der Personal- und Finanzabteilung statt in der Abteilung für Bürozusatzleistungen angesiedelt sind, überstehen Verträge Einstellungsstopps und liefern mehrjährige wiederkehrende Umsatzströme für Anbieter.

KI-Rezeptionisten wandeln verpasste Anrufe um

Verpasste Anrufe bedeuten entgangene Einnahmen. In Zenoti eingebettete KI-Rezeptionisten analysieren Anfragen in natürlicher Sprache, prüfen Echtzeit-Zeitpläne und verkaufen Aromatherapie-Zusatzleistungen bei der Buchung, was die Buchungen außerhalb der Geschäftszeiten um bis zu 30 % steigert. Über den Komfort hinaus fungieren diese Algorithmen als Ertragsmanagement-Maschinen, die optimale Zeitfenster basierend auf der historischen Nachfrage empfehlen. Frühe Anwender berichten von zweistelligen Steigerungen der durchschnittlichen Ticketgröße, was zeigt, dass KI die Leerlaufkapazität reduziert und den Cashflow verbessert, ohne zusätzliches Personal einzustellen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch Datenschutz- und Sicherheits-Compliance | -1.2% | Global, akut in der EU und ausgewählten US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Praktiker-Regulierungen | -0.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Hohe Kosten durch KMU-Kundenabwanderung | -1.4% | Global, ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an vertikalen KI-Ingenieurtalenten | -0.7% | Global, am akutesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Datenschutz- und Sicherheits-Compliance

Wellness-Plattformen erfassen geschützte Gesundheitsinformationen, Kartendaten und Geolokalisierung, was Anbieter der DSGVO Europas, dem CPRA Kaliforniens und dem LGPD Brasiliens aussetzt. Das BfArM verlangt robuste Sicherheitsprüfungen vor der deutschen Erstattungsgenehmigung, während Squarespace Acuity HIPAA-BAAs auf Premium-Stufen beschränkt, was die Compliance-Kosten für kleinere Unternehmen verdeutlicht. Bußgelder können 2 % des globalen Umsatzes erreichen, was Datenschutz sowohl zu einem Schutzwall als auch zu einem Minenfeld macht. Anbieter, die frühzeitig in SOC-2- und ISO-27001-Prüfungen investieren, sichern sich Unternehmens-Ausschreibungen, die andere nicht erreichen können.

Hohe Kosten durch KMU-Kundenabwanderung

Schließungen kleiner Studios, Cashflow-Schocks und aggressive Wettbewerbsangebote treiben die KMU-Abwanderung an. Die SEC-Einreichung von Beachbody zeigte einen Verlust von USD 87,6 Millionen bei sinkenden Umsätzen trotz 1,4 Millionen digitaler Abonnements, was die Fragilität volumenbasierter Modelle unterstreicht. Für Software-Anbieter löscht jeder abwandernde Salon die Akquisitions- und Onboarding-Ausgaben aus und erzwingt entweder eine Verlagerung nach oben in Richtung Unternehmen oder kürzere Amortisationszeiträume bei KMU-Konten. Erhöhte Abwanderung verstärkt den Bedarf an Kundenbindungstools wie Treueprogrammen und eingebetteter Finanzierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Reife übertrifft On-Premise-Nachzügler

Cloud-Plattformen erfassten 66,25 % des Umsatzes im Jahr 2025 und expandieren mit einer CAGR von 12,63 %, da CIOs Betriebszeit, Funktionsgeschwindigkeit und globale Reichweite priorisieren. Hyperscaler betreiben jetzt 39 Rechenzentren in den Vereinigten Arabischen Emiraten und 33 in Saudi-Arabien, was Betreibern im Nahen Osten einen latenzarmen Zugang zu Cloud-Stacks ermöglicht. Diese Dominanz bedeutet, dass die mit Cloud verbundene Marktgröße für On-Demand-Wellness-Software für überdurchschnittliches Wachstum bereit ist, während On-Premise-Systeme einem unvermeidlichen Rückgang gegenüberstehen. Regulatorische Ausnahmen – wie Deutschlands ePA-Meilenstein – erhalten weiterhin eine Nische für hybride Setups, aber auch diese müssen mit Cloud-APIs interoperieren, um Erstattungshürden zu überwinden.

Cloud-Marktführer wie Zenoti nutzen aggregierte Transaktionshistorien, um KI-Maschinen zu trainieren, die dynamische Preisgestaltung und prädiktive Terminplanung ermöglichen. Diese Fähigkeiten werden mit jedem neuen Kunden stärker und schaffen Rückkopplungsschleifen, die rein browserbasierte oder On-Premise-Bereitstellungen nicht erreichen können. Dennoch zwingen Datenlokalisierungsregeln in Brasilien und China Anbieter dazu, lokale Partnerschaften auszuhandeln und regionale Compliance-Schichten aufzubauen, was die operative Komplexität erhöht, aber auch Wettbewerbsbarrieren schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abonnementmodell: Planbare Mitgliedschaften übertreffen reines Freemium

Monatliche Mitgliedschaften machen 53,53 % des Umsatzes im Jahr 2025 aus, was beweist, dass planbarer Cashflow sowohl für Investoren als auch für Betreiber einmalige Transaktionen überwiegt. Square Appointments folgt dieser Logik: Eine kostenlose Stufe gewinnt Nutzer, dann monetarisieren Plus- und Premium-Pläne erweiterte Berichte und Integrationen. Wenn gut umgesetzt, liefert Freemium virales Wachstum, aber Beachbodys 25%iger Umsatzrückgang zeigt die Gefahren niedriger Konversion. Kurspakete bleiben für gelegentliche Nutzer attraktiv, doch hohe Transaktionsgebühren erodieren die Studio-Margen, sofern sie nicht mit Upsells kombiniert werden.

Unternehmensbasierte Sitzungsverträge dominieren das betriebliche Wellness-Segment und schützen Anbieter vor Saisonalität und Verbraucherabwanderung. Wellhubs Pro-Mitarbeiter-Preisgestaltung verlagert das Nutzungsrisiko auf die Plattform und gewährt CFOs Budgetsicherheit. BNPL-Integrationen, wie Squares Afterpay, steigern die Konversion für hochpreisige Wellness-Pakete durch Aufteilung der Kosten in Raten. Da die Zinssatzvolatilität nachlässt, wird eingebettete Finanzierung wahrscheinlich über BNPL hinaus in längerfristige Händlervorschüsse ausgedehnt, was die Kundenbindung vertieft.

Nach Servicebereitstellungsmodus: Hybride Bereitstellung gewinnt nach der Pandemie

Persönliche Dienstleistungen hielten 61,57 % der Ausgaben im Jahr 2025, da Massagen, Gesichtsbehandlungen und Haarschnitte von Natur aus physisch bleiben. Dennoch wächst virtuelles Streaming mit einer CAGR von 10,23 %, da Remote-Arbeit sich normalisiert. Die Marktgröße für On-Demand-Wellness-Software für hybride Modelle ist bereit zu beschleunigen, indem persönliche Terminplanung mit Telekonsultationen auf einer einzigen Plattform kombiniert wird. Deutschlands Erstattungsmandat verlangt von Physiotherapeuten, virtuelle Besuche in Behandlungsunterlagen zu integrieren, was hybride Arbeitsabläufe in regulierten Segmenten katalysiert.

Rein virtuelle Anbieter stehen vor Engagement-Hürden. Beachbody senkte seine jährliche digitale Gebühr, um Abonnenten zu halten, was bestätigt, dass Nutzerermüdung auf die Neuheit von Heimtraining folgt. Unternehmens-APIs ermöglichen es Arbeitgebern unterdessen, kuratierte Wellness-Kataloge in HR-Portale einzubinden und die Distribution als Differenzierungsmerkmal zu positionieren. Plattformen, die in HRIS-Dashboards eingebettet sind, erfassen die Aufmerksamkeit der Nutzer am Bedarfspunkt, während eigenständige Apps mit Benachrichtigungsüberflutung kämpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kernfunktionalität: Analyse wird zur Triebkraft der Kundenbindung

Buchungsmodule generierten im Jahr 2025 noch 34,71 % des Umsatzes, aber Analyse ist der schnellste Aufsteiger mit einer CAGR von 11,45 %. Zenotis Dashboards benchmarken Dienstleistungsmix, Arbeitsproduktivität und Kunden-Lifetime-Value gegenüber anonymisierten Mitbewerbern, was wöchentliche Leistungsüberprüfungen datengesteuert macht. Sobald Führungskräfte solche Kennzahlen in Anreizpläne integrieren, wird ein Anbieterwechsel kostspielig, was die Kundenbindung verankert.

Das Abonnementmanagement automatisiert Wiederholungsversuche bei fehlgeschlagenen Zahlungen und gestaffelte Preisgestaltung und unterstützt das von Investoren bevorzugte wiederkehrende Modell. Zahlungen, obwohl standardisiert, liefern hochmargige Interbankenentgelte, die kostenlose Planstufen subventionieren. CRM und Marketing-Automatisierung bekämpfen Abwanderung durch gezielte Angebote, während eingebettetes Ergebnis-Tracking im evidenzorientierten Erstattungsklima Europas zunehmend notwendig wird.

Nach Endnutzer: Unternehmen treiben das schnellste Wachstum an

Großunternehmen beherrschten 56,82 % der Umsätze im Jahr 2025, doch betriebliche Wellness-Programme werden mit einer CAGR von 10,42 % steigen, dem schnellsten unter allen Nutzergruppen. Arbeitgeberverträge stützen den widerstandsfähigsten Teil des Marktes für On-Demand-Wellness-Software, wobei Wellhub 35 % Einsparungen bei den Gesundheitskosten für stark engagierte Mitarbeiter meldet. Bei Pro-Mitarbeiter-Gebühren von USD 6–10 übersteigt der potenzielle Jahresausgaben kleinere Studio-Budgets.

KMU-Studios liefern weiterhin Volumen, jedoch zu höheren Abwanderungskosten. Equinox' Refinanzierung in Höhe von USD 1,8 Milliarden offenbarte die Kapitalintensität des stationären Fitnessbereichs, ein Risiko, das Software-Anbieter durch Betreiberinstabilität erben. Folglich verfolgen viele Plattformen jetzt einen Hantelansatz: Unternehmenskonten für Margenstabilität und KMU-Rückenwind für die Skalierung der Nutzerbasis, wobei eingebettetes Kapital und Treueinstrumente die Volatilität des Long-Tail-Segments abfedern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug 2025 39,64 % des globalen Umsatzes bei, gestützt durch etablierte Salons-Ketten und großzügige betriebliche Leistungsbudgets. Zenotis Bewertung von USD 1 Milliarde und die von Advent geführte Finanzierungsrunde zeigen anhaltendes Investorenvertrauen, aber die Sättigung bedeutet, dass das Wachstum mit steigender Durchdringung abnehmen wird. Anbieter differenzieren sich durch KI-Ertragstools und Händlerfinanzierung – Vagaro Capital finanziert bis zu USD 500.000 innerhalb von 48 Stunden – und verbessern die Kundenbindung bei liquiditätsbeschränkten Betreibern. Verschärfte Datenschutzgesetze, insbesondere CPRA-Änderungen, erhöhen die Basis-Compliance-Kosten und kippen das Spielfeld zugunsten gut kapitalisierter Anbieter.

Asien-Pazifik expandiert mit einer CAGR von 11,02 %, der schnellsten weltweit. Urban Companys Umsatz von USD 137 Millionen und 38%iges Jahreswachstum validieren ein Marktplatzmodell, das 47.800 unabhängige Fachleute in Indien und dem Nahen Osten vereint. Lokale Plattformen gedeihen durch fragmentiertes Angebot und hohe Smartphone-Verbreitung, während ausländische Marktteilnehmer mit Datenlokalisierungsregeln und der Dominanz von Super-Apps in Märkten wie China kämpfen. Japans bescheidene 37%ige Telemedizin-Nutzung, trotz robuster digitaler Infrastruktur, erinnert Anbieter daran, dass kulturelle Dynamiken die Einführung virtueller Versorgung verzögern können.

Europas Entwicklung wird durch regulatorische Meilensteine bestimmt. Deutschlands ePA schreibt HL7-FHIR-Interoperabilität ab Oktober 2025 vor und belohnt Plattformen, die frühzeitig in konforme APIs investiert haben. Der BfArM-DiGA-Schnellpfad bietet eine dreimonatige Erstattungsgenehmigung für evidenzbasierte Apps und löst ein auf klinische Validierung ausgerichtetes Forschungs- und Entwicklungsrennen aus. Unterdessen eliminiert die DSGVO-Durchsetzung unterkapitalisierte Anbieter, die keine Sicherheitsprüfungen finanzieren können.

Der GCC treibt den Nahost-Schwung an und strebt bis 2026 einen digitalen Gesundheitsmarkt von USD 4 Milliarden an, mit 90%iger 5G-Abdeckung und weit verbreiteter digitaler ID-Einführung. Plattformen profitieren von sofortigen Zahlungsschienen wie UAE Pass, die die Onboarding-Reibung reduzieren. Urban Companys Eintritt in Dubai und Riad unterstreicht die wohlhabende, komfortorientierte Verbraucherbasis der Region und investorenfreundliche Freizonenregelungen.

Südamerika bietet Skalierungspotenzial, erfordert aber Geduld. Brasiliens ConecteSUS-Netzwerk verbindet die meisten Bundesstaaten, doch lückenhaftes Breitband und uneinheitliche LGPD-Durchsetzung erschweren landesweite Einführungen. Währungsvolatilität und fragmentierte Beschaffung machen kostengünstige Mobile-First-Lösungen gegenüber funktionsreichen Unternehmens-Suiten vorzugswürdig. Anbieter, die bereit sind, Preise zu lokalisieren und Offline-Arbeitsabläufe zu unterstützen, werden frühe Wettbewerbsvorteile erzielen, wenn sich die Infrastruktur verbessert.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert; kein Anbieter überschreitet einen zweistelligen globalen Anteil. Zenotis Präsenz bei 12.000 Unternehmen erfasst nur einen kleinen Bruchteil des potenziellen Salon- und Spa-Universums, was erheblichen Spielraum unterstreicht. Anbieter gruppieren sich in drei Strategien: All-in-One-Unternehmens-Suiten wie Zenoti und Mindbody, KMU-Freemium-Plattformen wie Square Appointments und Fresha sowie betriebliche Wellness-Aggregatoren unter der Führung von Wellhub. Nischenräume bestehen in Teletherapie, medizinischer Ästhetik und integrativer Medizin, die jeweils spezialisierte Compliance- oder klinische Funktionen erfordern.

KI ist der neue Schutzwall. Zenotis KI-Rezeptionist und dynamische Preisgestaltungsmaschinen nutzen Daten in großem Maßstab, was Funktionsparität für kleinere Plattformen schwierig macht. Eingebettete Finanzierung vertieft die Kundenbindung; Vagaro Capital knüpft Betriebskapital an die weitere Plattformnutzung und hält Abwanderungen während der Kreditrückzahlung ab. Regulatorische Integration bildet eine weitere Barriere: Anbieter, die als erste mit Deutschlands ePA oder Brasiliens RNDS verknüpfen, binden frühe Anwender, die Migrationsprobleme fürchten.

Konsolidierung droht, da Private Equity durch Roll-ups operative Hebelwirkung anstrebt. Frühere Präzedenzfälle umfassen Vista Equitys Kauf von Mindbody für USD 1,9 Milliarden, der über Nacht eine globale Präsenz schuf. Ähnliche Transaktionen werden erwartet, da Investoren Synergien in Compliance, Forschung und Entwicklung sowie Go-to-Market-Aktivitäten verfolgen. Bis dahin kompensiert intensiver Preiswettbewerb im KMU-Segment die Premiumpreisgestaltung im Unternehmensbereich und hält die Margen für die meisten etablierten Anbieter in Schach.

Marktführer der On-Demand-Wellness-Software-Branche

Zenoti

Fresha

Mindbody

Vagaro

Booksy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: purelyIV erweiterte seine Concierge-IV-Therapieplattform in der Metropolregion Detroit, fügte einen Fullscript-Ergänzungsshop hinzu und überarbeitete die Mitgliedschaftsstufen.

- September 2025: Spark Biomedical und Velentium Medical lancierten OhmBody, ein nicht-invasives Neuromodulationsprodukt zur Linderung von Menstruationssymptomen.

- August 2025: Hapbee Technologies sicherte sich eine Investition von Smile Group, um seine digitale Wellness-Plattform in Singapur und Indien zu lancieren.

Globaler Berichtsumfang des Marktes für On-Demand-Wellness-Software

On-Demand-Wellness-Software ist eine digitale Plattform, die sofortigen, 24/7-Zugang zu personalisierten Gesundheits- und Lifestyle-Diensten bietet, einschließlich virtuellem Fitness, Meditation, Therapie und Ernährungsberatungen, oft ergänzt durch Wearable-Daten, KI-Erkenntnisse und Buchungsfunktionen.

Der Bericht über den Markt für On-Demand-Wellness-Software ist segmentiert nach Bereitstellungsmodell, Abonnementmodell, Servicebereitstellungsmodus, Kernfunktionalität, Endnutzer und Geografie. Nach Bereitstellungsmodell ist der Markt in Cloud-basiert, Web-basiert und On-Premise segmentiert. Nach Abonnementmodell ist der Markt in Monatlich wiederkehrend, Kurspakete, Pay-As-You-Go, Freemium und Unternehmensvertrag segmentiert. Nach Servicebereitstellungsmodus ist der Markt in Rein virtuell, Hybrid, Persönlich und Unternehmens-API segmentiert. Nach Kernfunktionalität ist der Markt in Buchung, Mitgliedschaft, POS, Marketing und Analyse segmentiert. Nach Endnutzer ist der Markt in Großunternehmen, KMU, Wellness-Zentren, Fitnessstudios und betriebliche Programme segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| Web-basiert |

| On-Premise |

| Monatlich wiederkehrende Mitgliedschaften |

| Kurs- und Sitzungspakete |

| Pay-As-You-Go (Einmalige Käufe) |

| Freemium und In-App-Upsells |

| Unternehmensvertrag (Pro-Sitz und Pro-Mitarbeiter) |

| Rein virtuelles und On-Demand-Inhalts-Streaming |

| Hybrides (virtuelles und persönliches) Management |

| Nur persönliche Terminbuchung |

| Unternehmens-Wellness-API und White-Label-Integrationen |

| Buchung und Terminplanung |

| Mitgliedschafts- und Abonnementverwaltung |

| POS und Zahlungen |

| Marketing- und CRM-Automatisierung |

| Analyse und Benchmarking |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Wellness-Zentren und Spas |

| Fitnessstudios und Fitness-Studios |

| Betriebliche Wellness-Programme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodell | Cloud-basiert | |

| Web-basiert | ||

| On-Premise | ||

| Nach Abonnement- und Preismodell | Monatlich wiederkehrende Mitgliedschaften | |

| Kurs- und Sitzungspakete | ||

| Pay-As-You-Go (Einmalige Käufe) | ||

| Freemium und In-App-Upsells | ||

| Unternehmensvertrag (Pro-Sitz und Pro-Mitarbeiter) | ||

| Nach Servicebereitstellungsmodus | Rein virtuelles und On-Demand-Inhalts-Streaming | |

| Hybrides (virtuelles und persönliches) Management | ||

| Nur persönliche Terminbuchung | ||

| Unternehmens-Wellness-API und White-Label-Integrationen | ||

| Nach Kernfunktionalität | Buchung und Terminplanung | |

| Mitgliedschafts- und Abonnementverwaltung | ||

| POS und Zahlungen | ||

| Marketing- und CRM-Automatisierung | ||

| Analyse und Benchmarking | ||

| Nach Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Wellness-Zentren und Spas | ||

| Fitnessstudios und Fitness-Studios | ||

| Betriebliche Wellness-Programme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Umsatz für On-Demand-Wellness-Software im Jahr 2026?

Der Markt erreichte im Jahr 2026 USD 591,39 Millionen.

Wie schnell wird die Cloud-basierte Bereitstellung bis 2031 wachsen?

Der Cloud-Umsatz wird voraussichtlich mit einer CAGR von 12,63 % wachsen.

Welche Region expandiert am schnellsten?

Asien-Pazifik schreitet bis 2031 mit einer CAGR von 11,02 % voran.

Warum investieren Arbeitgeber stark in Wellness-Software?

Plattformen wie Wellhub zeigen bis zu 35 % Einsparungen bei den Gesundheitskosten, wenn Mitarbeiter regelmäßig aktiv sind.

Welcher Funktionsbereich steigt in den Anbieter-Roadmaps am schnellsten?

Analyse- und Benchmarking-Module wachsen mit einer CAGR von 11,45 %, da Betreiber Entscheidungsintelligenz fordern.

Seite zuletzt aktualisiert am: