Marktgröße und Marktanteil für orthopädische Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 439.01 Millionen US-Dollar |

| Marktgröße (2031) | 621.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für orthopädische Software von Mordor Intelligence

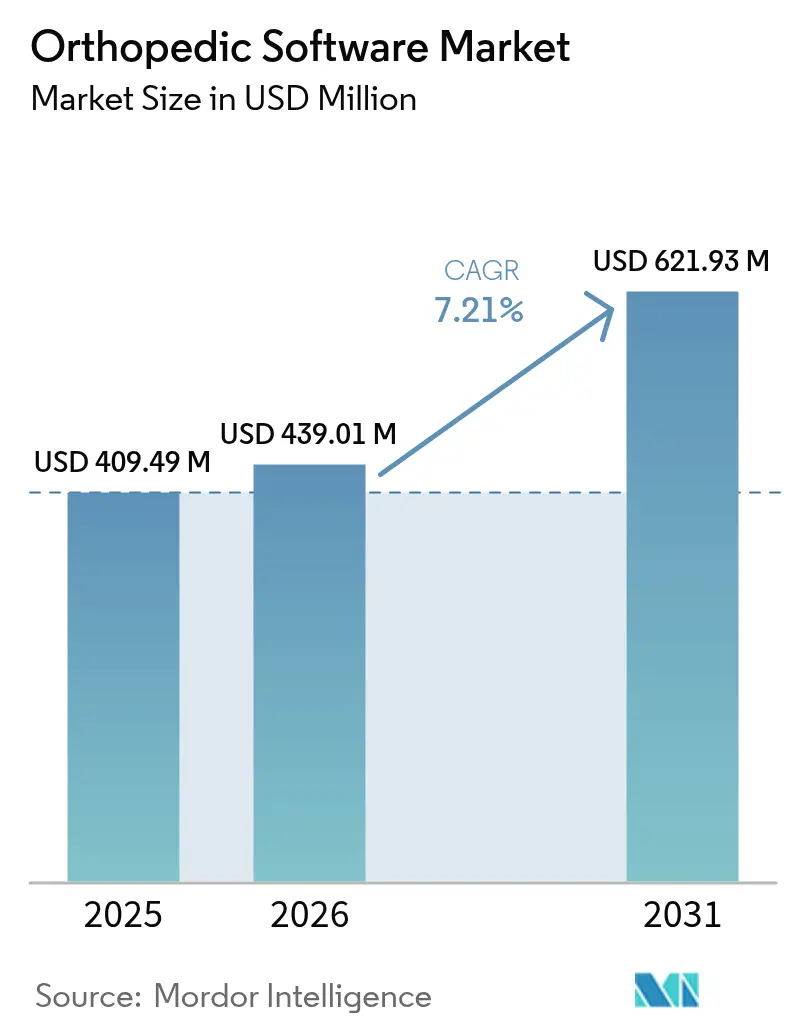

Das Marktvolumen für orthopädische Software wird voraussichtlich von USD 409,49 Millionen im Jahr 2025 auf USD 439,01 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,21 % über 2026–2031 USD 621,93 Millionen erreichen.

Die weitreichende Digitalisierung der orthopädischen Versorgung, die rasche Reifung der künstlichen Intelligenz (KI) und die Durchsetzung von Interoperabilitätsvorschriften treiben Fachkliniken und große Krankenhaussysteme hin zu integrierten Software-Ökosystemen, die Bildgebung, chirurgische Planung und Aufgaben des Einnahmenzyklus verwalten. Anbieter, die KI-gestützte Entscheidungsunterstützung und sichere Cloud-Bereitstellung bieten, decken weiterhin den Bedarf von Praxen, die die Operationssaalzeit verkürzen, Revisionsraten senken und neue wertbasierte Vergütungsströme erschließen möchten. Alternde Bevölkerungen in Hocheinkommensländern, steigende Volumina ambulanter Operationszentren und die zunehmende Nutzung robotergestützter Führung stützen weiterhin ein zweistelliges Wachstum in wichtigen Teilsegmenten. Die Wettbewerbsintensität steigt, da Hardware-Großunternehmen in Software-Nischen eintreten, doch der Markt bleibt fragmentiert, was mittelständischen Entwicklern ermöglicht, durch Nischeninnovationen und regionale Partnerschaften Marktanteile zu gewinnen.

Wichtigste Erkenntnisse des Berichts

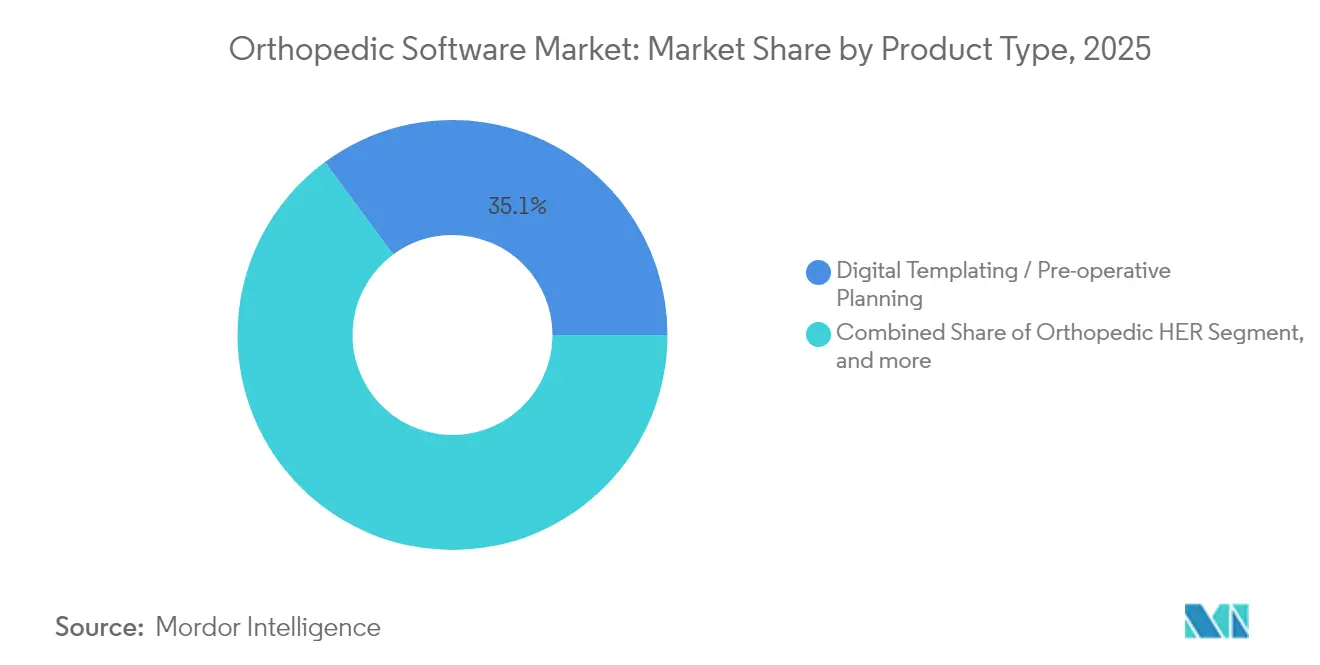

- Nach Produkttyp erfasste die digitale Schablonierung im Jahr 2025 einen Marktanteil von 35,12 % am Markt für orthopädische Software, während orthopädische PACS bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen wird.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 58,74 % des Marktvolumens für orthopädische Software auf Cloud-Bereitstellungen, und dasselbe Modell wird voraussichtlich bis 2031 mit einer CAGR von 11,42 % wachsen.

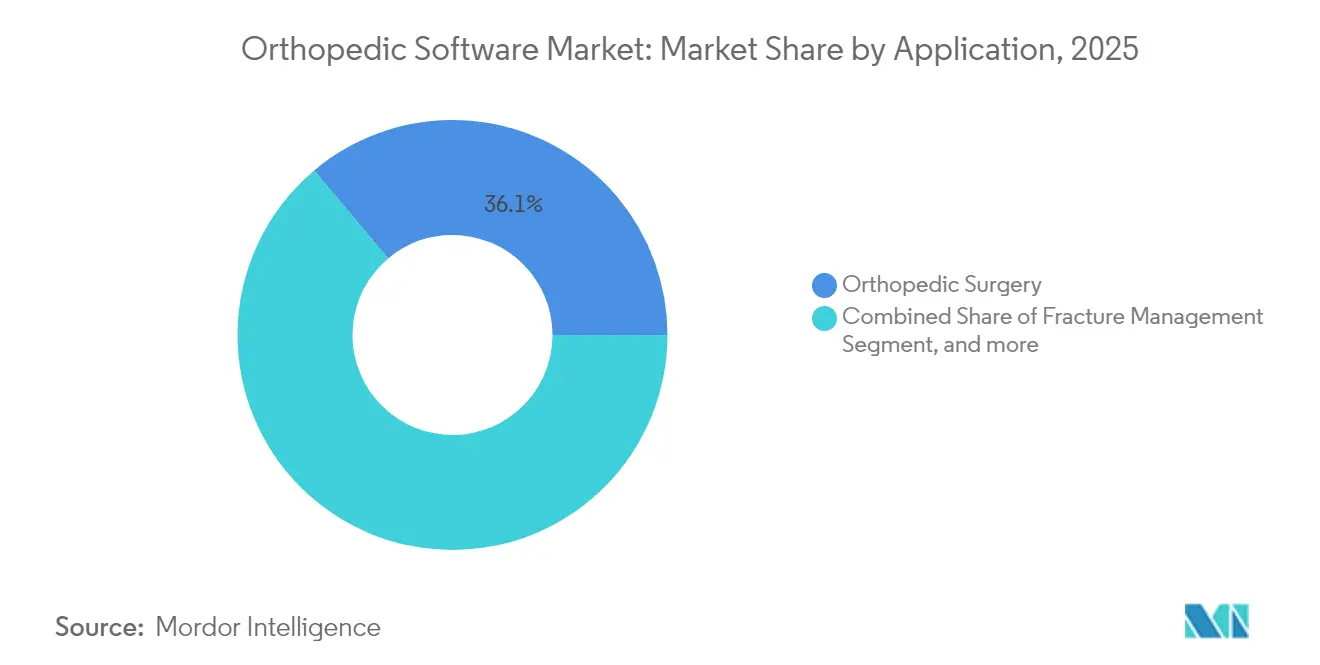

- Nach Anwendung hielt die orthopädische Chirurgie im Jahr 2025 einen Anteil von 36,12 % am Marktvolumen für orthopädische Software, während das Frakturmanagement zwischen 2026 und 2031 die schnellste CAGR von 12,04 % verzeichnen wird.

- Nach Endnutzer entfielen im Jahr 2025 55,02 % des Marktanteils für orthopädische Software auf Krankenhäuser, während orthopädische Kliniken bis 2031 die höchste CAGR von 13,21 % erzielen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,33 %; Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 12,79 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für orthopädische Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Alternde Bevölkerung steigert die Fallzahlen bei Arthrose und Frakturen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rascher Wandel hin zu ambulanter und minimal-invasiver orthopädischer Chirurgie | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Obligatorische Interoperabilität von elektronischen Gesundheitsakten und PACS | +1.2% | Nordamerika und regulatorische Zonen der EU | Kurzfristig (≤ 2 Jahre) |

| 3-D-Digitalschablonierung nachweislich zur Senkung der Implantatrevisionsraten | +1.0% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte automatische Schablonierung reduziert den sterilen Tablett-Bestand | +0.8% | Nordamerika und Europa, Pilotprogramme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| API-Marktplätze für orthopädische Software erschließen neue SaaS-Einnahmen für Kliniken | +0.6% | Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung steigert die Fallzahlen bei Arthrose und Frakturen

Die globalen Bevölkerungen im Alter von 65+ wachsen weiter und treiben degenerative Gelenkerkrankungen und Frakturinzidenzen voran, die manuelle Arbeitsabläufe belasten. Die digitale Schablonierung verkürzt die Operationszeit um 15–20 % und verbessert die Genauigkeit der Implantatplatzierung, was Chirurgen hilft, höhere Fallzahlen zu bewältigen, ohne die Ergebnisse zu beeinträchtigen.[1]Redaktion des Journal of Clinical Medicine, „Digitale Schablonierung bei der totalen Hüftendoprothetik verbessert die Genauigkeit”, mdpi.com KI-gestützte Bildgebung erreicht eine diagnostische Genauigkeit von über 90 % bei der Früherkennung von Knochenpathologien und ermöglicht proaktive Interventionen, die den langfristigen Kostendruck mindern. Integrierte Module für den Einnahmenzyklus rationalisieren die komplexe geriatrische Abrechnung und verbessern die Margensicherheit für Praxen, die mit der Prüfung durch Kostenträger konfrontiert sind.

Rascher Wandel hin zu ambulanter und minimal-invasiver orthopädischer Chirurgie

Die Volumina ambulanter Operationszentren steigen jährlich um 6,9 %, wobei orthopädische ambulante Eingriffe in diesem Jahrzehnt voraussichtlich um 13 % wachsen werden. Diese Einrichtungen benötigen cloud-native Software, die einen schnellen Durchsatz, kleine Operationssäle und enge Kapitalbudgets unterstützt. Die Genehmigung der CMS für Schulterersatzoperationen zur ambulanten Vergütung beschleunigt die Einführung fortschrittlicher Planungswerkzeuge. Derzeit betreiben nur 54,6 % der ambulanten Operationszentren zertifizierte elektronische Gesundheitsakten, was einen erheblichen adressierbaren Markt für Fachanbieter signalisiert.

Obligatorische Interoperabilität von elektronischen Gesundheitsakten und PACS

Der 21st Century Cures Act bestraft die Informationsblockierung und zwingt orthopädische Gruppen, standardbasierte Lösungen einzusetzen, die in der Lage sind, klinische Daten über unterschiedliche Systeme hinweg auszutauschen.[2]US-Ministerium für Gesundheit und Soziale Dienste, „21st Century Cures Act – Endgültige Regel zur Informationsblockierung”, hhs.gov Praxen priorisieren nun FHIR-fähige Plattformen, die Röntgenbilder, Operationsberichte und Abrechnungsdetails in einem einzigen Datensatz integrieren. Anbieter, die schlüsselfertige APIs anbieten, werden bevorzugt, da Kliniken das Compliance-Risiko gegen die Kosten abwägen.

3-D-Digitalschablonierung nachweislich zur Senkung der Implantatrevisionsraten

Belege zeigen, dass die 3-D-Planung Revisionsoperationen reduziert, die Krankenhäuser zwei- bis dreimal mehr kosten als Primäreingriffe. KI-gestützte Schablonierung stimmt die präoperative Planung mit der intraoperativen robotergestützten Führung ab und liefert Submillimeter-Präzision. Die wirtschaftliche Amortisation verstärkt sich, wenn Schablonierungsdaten benutzerdefinierte Implantat-Workflows speisen, die Bestandsverschwendung und postoperative Komplikationen reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an Spezialisten für orthopädische Informatik und bildgebende IT | -1.5% | Global – akut in ländlichen und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten und Workflow-Unterbrechungen bei der Systemmigration | -1.2% | Global – kleinere Praxen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Komplexe HIPAA- / DSGVO-Compliance für Cloud-Daten-Hosting | -0.8% | Nordamerika und regulatorische Zonen der EU | Mittelfristig (2–4 Jahre) |

| Stark steigende Cyber-Versicherungsprämien nach Ransomware-Vorfällen | -0.6% | Global – entwickelte Märkte verzeichnen die größten Anstiege | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Spezialisten für orthopädische Informatik und bildgebende IT

Fortgeschrittene Einführungen elektronischer Gesundheitsakten erfordern weltweit bis zu 153.114 zusätzliche IT-Vollzeitäquivalente, doch die Ausbildungspipelines hinken der Nachfrage hinterher. Fachkliniken in ländlichen Gebieten sind auf Anbieterdienstleistungen angewiesen, was die Bereitstellungskosten erhöht und die Zeitpläne verlängert. Anbieter, die Implementierung, Schulung und verwaltete Dienste bündeln, gewinnen daher einen strategischen Vorteil.

Stark steigende Cyber-Versicherungsprämien nach Ransomware-Vorfällen

Der Change-Healthcare-Datenschutzverstoß vom Februar 2024 kompromittierte 190 Millionen Patientendatensätze und erhöhte die Cyber-Versicherungsprämien um 25–50 %.[3]Change Healthcare Cybersicherheits-Update, „Auswirkungsanalyse des Ransomware-Ereignisses vom Februar 2024”, bankinfosecurity.com Kleine orthopädische Gruppen haben Schwierigkeiten, Versicherungsschutz zu finanzieren, der nun Multi-Faktor-Authentifizierung, Zero-Trust-Architekturen und Nachweise zur Anbieterredundanz erfordert. Software-Lieferanten mit robuster Verschlüsselung und zertifizierten Sicherheitsprogrammen werden in Beschaffungsausschreibungen zunehmend spezifiziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Schablonierung setzt den Maßstab für klinische Präzision

Die digitale Schablonierung hielt im Jahr 2025 einen Marktanteil von 35,12 % am Markt für orthopädische Software, was ihre nachgewiesene Fähigkeit widerspiegelt, Revisionsraten zu senken und Operationssaalminuten zu reduzieren. Das Teilsegment profitiert von KI-Bildsegmentierungsmodulen, die aus früheren Fällen lernen und standardisierte Implantatpläne liefern sowie die Variabilität zwischen Chirurgen reduzieren. Orthopädische PACS werden voraussichtlich eine CAGR von 9,52 % erzielen, angetrieben durch steigende MRT- und CT-Volumina sowie regulatorische Maßnahmen zur Abschaffung von Röntgenfilmen. Einnahmenzyklus-Tools bleiben unverzichtbar, da wertbasierte Verträge zunehmen, während integrierte elektronische Gesundheitsakten spezifische Entscheidungsunterstützung für muskuloskelettale Arbeitsabläufe einbetten. Patientenengagement-Apps, die Rehabilitationsmeilensteine in die klinische Akte synchronisieren, schließen die Rückkopplungsschleife und unterstützen die Compliance bei gebündelten Zahlungen.

Komplementäre Module konvergieren um ein offenes API-Backbone, das Terminplanung, Bildgebung und Operationssaal-Bestandskontrolle vereint. Anbieter setzen nun Cloud-Funktionen für das 3-D-Rendering ein und entlasten damit lokale Server von der Rechenlast. Da die digitale Schablonierung strukturierte Daten an Robotikkonsolen exportiert, schrumpfen intraoperative Anpassungen und postoperative Ausrichtungswerte verbessern sich. Das Marktvolumen für orthopädische Software, das mit Schablonierung und PACS verbunden ist, wird voraussichtlich in einem gleichmäßigen Tempo von 8–9 % wachsen, gestützt durch einen Rückstau elektiver Fälle, die während der Pandemiejahre aufgeschoben wurden.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt die Skalierbarkeit

Cloud-Bereitstellungen machten im Jahr 2025 58,74 % des Marktes für orthopädische Software aus und verfolgen bis 2031 eine CAGR von 11,42 %. Abonnementpreise stimmen mit den Cashflows ambulanter Operationszentren überein und schützen kleinere Kliniken vor großen Kapitalausgaben. Anbieter betonen Upgrades ohne Ausfallzeiten und verschlüsselte Edge-to-Cloud-Synchronisierung und überwinden damit frühere Bedenken hinsichtlich Latenz und Datensouveränität. Hybridmodelle bleiben für akademische Zentren relevant, die sensible Forschungsbilder vor Ort aufbewahren und gleichzeitig Cloud-Analysen für das KI-Modelltraining nutzen.

On-Premise-Systeme bestehen dort weiter, wo die Breitbandverbindung begrenzt ist oder Datenschutzregeln die externe Speicherung verbieten. Auch hier bieten Lieferanten modulare Gateways an, die Datensätze in Disaster-Recovery-Clouds spiegeln. Da öffentliche Cloud-Anbieter HIPAA- und DSGVO-Zertifizierungen erhalten, werden Nachzügler voraussichtlich konvertieren. Das Marktvolumen für orthopädische Software, das Cloud-Software zugeschrieben wird, wird bis 2031 wahrscheinlich USD 407,8 Millionen übersteigen, wenn die aktuellen Adoptionskurven anhalten.

Nach Anwendung: Frakturmanagement führt das zukünftige Wachstum an

Anwendungen für orthopädische Chirurgie generierten im Jahr 2025 den größten Umsatzanteil von 36,12 %, doch das Frakturmanagement wird die Expansion mit einer CAGR von 12,04 % anführen. KI-Algorithmen, die subtile kortikale Unterbrechungen auf Röntgenaufnahmen erkennen und die Kallusbildung auf Folge-CTs quantifizieren, fördern frühere Interventionen und optimierte Fixierungsstrategien. Gelenkersatzmodule nutzen robotergestützte Navigation zur Verbesserung der Pfannen- und Schaftausrichtung, während pädiatrische Beurteilungswerkzeuge die Knochenalterbestimmung automatisieren und die endokrin-orthopädische Zusammenarbeit unterstützen.

Sportmedizinische Kliniken integrieren tragbare Telemetrie mit postoperativen Dashboards und erweitern die Sichtbarkeit in die häusliche Rehabilitation. Solche End-to-End-Datensätze speisen prädiktive Analysen, die Patienten mit dem Risiko einer verzögerten Heilung oder Prothesenlockerung kennzeichnen. Der Marktanteil für orthopädische Software, der mit dem Frakturmanagement verbunden ist, wird sich ausweiten, da die Traumavolumina in schnell urbanisierenden Volkswirtschaften steigen.

Nach Endnutzer: Kliniken übertreffen Krankenhäuser beim prozentualen Wachstum

Krankenhäuser repräsentierten im Jahr 2025 55,02 % der Ausgaben, was unternehmensweite Einführungen widerspiegelt, die Bildgebungs-, Operationsraum- und Abrechnungsworkflows integrieren. Dennoch werden unabhängige orthopädische Kliniken bis 2031 die schnellste CAGR von 13,21 % verzeichnen, da sie in spezifische elektronische Gesundheitsakten investieren, um die Anerkennung durch Kostenträger zu sichern und mit gesundheitssystemeigenen Praxen zu konkurrieren. Betreiber ambulanter Operationszentren schätzen die Cloud-Bereitstellung für die schnelle Skalierung in neu akkreditierte Eingriffsräume. Akademische Institute nutzen Open-Source-APIs für Forschungsanalysen und KI-Validierung und schmieden Partnerschaften mit Software-Anbietern zur gemeinsamen Entwicklung von Algorithmen.

Kleinere Praxen tendieren zu schlüsselfertigen Plattformen, die digitale Schablonierung, Praxismanagement und Patientenengagement in einem Vertrag bündeln. Dies reduziert die Anbietervielfalt und vereinfacht die Cyber-Versicherungs-Compliance. Das Marktvolumen für orthopädische Software, das aus Kliniken stammt, wird voraussichtlich innerhalb von fünf Jahren fast verdoppelt, was sie zu einem wichtigen Wachstumskanal für Anbieter macht.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,33 % des Gesamtumsatzes dank etablierter Vergütungswege und reifer Cloud-Infrastruktur. Die US-amerikanischen Medicare-Richtlinien belohnen die digitale Dokumentation, die Qualitätsmetriken unterstützt, und ermutigen Praxen zur Einführung integrierter Lösungen. Die provinziellen Mandate Kanadas für den elektronischen Datenaustausch verankern die Nachfrage weiter, und grenzüberschreitende Anbieterbeziehungen erleichtern Technologietransfers.

Asien-Pazifik verzeichnet die stärkste CAGR von 12,79 %. Chinas Blueprint „Gesundes China” finanziert digitale Gesundheitspilotprojekte und positioniert Provinzkrankenhäuser als frühe Anwender. Japan nutzt Robotik und KI, um den Mangel an chirurgischen Arbeitskräften auszugleichen, während öffentlich-private Partnerschaften in Indien Cloud-basierte elektronische Gesundheitsakten in tertiären Traumazentren finanzieren. Die regionale Heterogenität begünstigt modulare, sprachlokalisierte Plattformen, die unterschiedlichen Datenschutzgesetzen entsprechen.

Europas stetige Einführung wird von Deutschland angeführt, wo Bundesfördermittel die orthopädische Digitalisierung in Kliniken subventionieren, die strengen DSGVO-Kontrollen entsprechen. Das NHS-Interoperabilitätsprogramm des Vereinigten Königreichs schreibt FHIR-Messaging für orthopädische Überweisungen vor und gibt Anbietern mit bewährten Datenaustausch-Workflows einen Vorsprung. Frankreich lenkt Innovationsbudgets in koordinierte Versorgungsnetzwerke, die eine Echtzeit-Bildweiterleitung von der ambulanten Radiologie zu orthopädischen Stationen erfordern. Im gesamten Block sind Belege für niedrigere Revisionsraten entscheidend für die Investitionsgenehmigung, was datenreiche Anbieter in eine vorteilhafte Position bringt.

Wettbewerbslandschaft

Der Wettbewerbsdruck ist moderat. Führende Hardware-Unternehmen nutzen installierte Bildgebungsbasen, um Software-Overlays zu verkaufen, während unabhängige Entwickler in Nischenbereichen wie der pädiatrischen Schablonierung Marktanteile gewinnen. Strykers sechs Akquisitionen hatten 2024 einen Durchschnittswert von USD 817 Millionen, fügten KI-Navigation zu seiner Mako-Plattform hinzu und erweiterten seinen Software-Stack. GE HealthCares Genesis-Launch veranschaulicht hardware-agnostische Bildgebungs-SaaS und zielt darauf ab, cloud-fähige Module bis 2028 zu verdreifachen. Brainlabs geplanter Börsengang über EUR 200 Millionen unterstreicht den Wandel hin zu Abonnementeinnahmen und kontinuierlichem Feature-Rollout.

Lücken bestehen in ressourcenarmen Märkten und Subspezialitäten wie der Analyse von Gliedmaßendeformitäten. Neue Marktteilnehmer liefern API-Marktplätze, auf denen Drittanbieter-Apps in Kerndatensätze eingebunden werden und einen Ökosystemeffekt erzeugen, der Plattformanbieter verankert. Partnerschaften zwischen Geräteherstellern und Cloud-Hyperscalern beschleunigen das KI-Modelltraining und den globalen Vertrieb, während Cybersicherheit ein entscheidendes Kriterium für Vertragsabschlüsse bleibt.

Marktführer für orthopädische Software

Materialise NV

GE Healthcare

Medstrat Inc.

IBM Corporation (Merge Healthcare Inc.)

Brainlab

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stryker präsentierte auf dem AAOS-Jahrestreffen 2025 die nächste Generation von Mako SmartRobotics und stellte das Mako-System der vierten Generation mit erweiterten Anwendungen für Hüft-, Knie-, Wirbelsäulen- und Schultereingriffe vor. Das Mako-4-System integriert die Q-Guidance-System-Technologie und umfasst die erste robotergestützte Hüftrevisionsfähigkeit auf dem Markt, was Stryker für eine anhaltende Marktführerschaft in der robotergestützten orthopädischen Chirurgie positioniert.

- März 2025: GE HealthCare lancierte das Genesis-Portfolio, eine Cloud-Suite von Enterprise-Bildgebungs-SaaS-Lösungen, die darauf ausgelegt sind, die Koordination der Patientenversorgung zu verbessern und die Betriebskosten zu senken. Das Portfolio umfasst Edge-Datenverwaltung, Cloud-Speicher, herstellerneutrales Archiv und KI-gestützte Datenmigrationsfähigkeiten mit dem Ziel, GE HealthCares cloud-fähige Angebote bis 2028 zu verdreifachen.

- März 2025: ModMed, ein führendes Unternehmen im Bereich fachspezifischer Gesundheitstechnologie, wird seine neuesten KI-gesteuerten Fortschritte auf dem Jahrestreffen der American Academy of Orthopaedic Surgeons (AAOS) 2025 vorstellen. Diese hochmodernen Lösungen sind darauf ausgelegt, die Effizienz zu steigern, die Patientenversorgung zu optimieren und den Betrieb in orthopädischen Praxen zu rationalisieren. Durch die Integration KI-gestützter Automatisierung in klinische Arbeitsabläufe zielt ModMed darauf ab, administrative Prozesse zu vereinfachen und Gesundheitsdienstleister mit intelligenten Entscheidungsunterstützungswerkzeugen zu stärken.

- September 2024: Arthrex lancierte OrthoPedia Patient in den Vereinigten Staaten, eine interaktive digitale Plattform, die Patienten vereinfachte Videoinhalte zu verschiedenen orthopädischen Erkrankungen und Behandlungen bietet. Diese Initiative zielt darauf ab, die Patientenaufklärung durch zugängliche und umfassende Ressourcen zu verbessern.

- März 2024: Pixee Medical gab die kommerzielle Verfügbarkeit seiner computergestützten orthopädischen Lösung Knee+ AR in den USA bekannt, die speziell für ambulante Operationszentren entwickelt wurde. Das innovative Augmented-Reality-Führungssystem für die totale Knieendoprothetik wird auf der Konferenz der American Association of Orthopaedic Surgeons (AAOS) vorgestellt. Es bietet eine rationalisierte, intuitive Lösung mit Echtzeit-3D-Positionierung durch handelsübliche Smart Glasses.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für orthopädische Software als alle zweckgebundenen digitalen Programme, die orthopädische klinische und administrative Arbeitsabläufe unterstützen, einschließlich präoperativer Schablonierung, orthopädischer elektronischer Gesundheitsakten, Praxismanagement, orthopädischer PACS und Einnahmenzyklusmodule, die unabhängig von gebündelter Implantat-Hardware betrieben werden. Die Abdeckung umfasst Cloud-/webbasierte und On-Premise-Bereitstellungen für Krankenhäuser, ambulante Operationszentren und spezialisierte orthopädische Kliniken weltweit.

Ausschluss aus dem Umfang: Lösungen, die ausschließlich als eingebettete Firmware in Roboter- oder Navigationshardware verkauft werden, liegen außerhalb des vorliegenden Marktrahmens.

Segmentierungsübersicht

- Nach Produkttyp

- Digitale Schablonierung / präoperative Planung

- Orthopädische elektronische Gesundheitsakte

- Orthopädisches Praxismanagement

- Orthopädische PACS

- Einnahmenzyklusmanagement

- Andere Software

- Nach Bereitstellungsmodus

- Cloud-/webbasiert

- On-Premise

- Nach Anwendung

- Orthopädische Chirurgie

- Frakturmanagement

- Gelenkersatz

- Pädiatrische Beurteilung

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Orthopädische Kliniken

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit orthopädischen Chirurgen, Krankenhaus-IT-Direktoren und regionalen PACS-Integratoren in Nordamerika, Europa und Asien-Pazifik durch. Diese Gespräche validierten Annahmen zum Eingriffswachstum, die typische Lizenznutzung pro Operationssaal und neue Preisstrukturen für Cloud-Abonnements und schlossen Lücken, die durch Schreibtischarbeit allein nicht gelöst werden konnten.

Sekundärforschung

Wir begannen mit öffentlichen Datensätzen von Organisationen wie der American Academy of Orthopaedic Surgeons, der National Hospital Discharge Survey, Eurostat-Eingriffsdateien und dem OECD-Gesundheitsstatistik-Repository, die jährliche chirurgische Volumina und Anbieteranzahlen begründen. Branchenverbände wie das Digital Imaging and Communications in Medicine (DICOM)-Komitee und die Health Information and Management Systems Society liefern Adoptionsbenchmarks zur PACS-Interoperabilität und Durchdringung elektronischer Gesundheitsakten. Unternehmenseinreichungen, 10-K-Berichte und Investor-Day-Präsentationen zeigen durchschnittliche Verkaufspreise und Verschiebungen im Lizenzmix, während begutachtete Fachzeitschriften in JAMA Surgery Ergebnisverbesserungen im Zusammenhang mit der Schablonierungsgenauigkeit klären. Ausgewählte proprietäre Feeds, insbesondere D&B Hoovers für Anbieterfinanzdaten und Dow Jones Factiva für die Deal-Verfolgung, ergänzen öffentliche Quellen und bestätigen Umsatzpools. Die hier zitierten Quellen veranschaulichen das breitere Materialkorpus, das Mordor-Analysten sichten, und sind nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell stimmt globale Gelenkersatz- und Traumaeingriffszahlen mit Software-Durchdringungsraten ab; die Ergebnisse werden durch stichprobenartige Bottom-up-Zusammenfassungen von Anbieterumsätzen und Kanalprüfungen gegengeprüft. Zu den Schlüsselvariablen in unseren Tabellen gehören durchschnittliche Lizenzen pro Operationssaal, Cloud-Migrationsanteil, mittlere jährliche Wartungsgebühr, orthopädische Chirurgendichte, regulatorische Anreize im Rahmen der HITECH-Sinnvollen Nutzung und regionales BIP pro Kopf für Gesundheitsausgaben. Multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, dann projiziert eine ARIMA-Überlagerung die Trajektorien 2025–2030, wobei Szenariobänder durch Expertenkonsens verfeinert werden. Wo Anbieter-Zusammenfassungen die Aktivität in Entwicklungsmärkten unterberichten, interpolieren wir anhand von Geräteimportdaten und regionalen Durchschnittspreisbenchmarks vor der abschließenden Abstimmung.

Datenvalidierung und Aktualisierungszyklus

Erste Ergebnisse werden anhand unabhängiger Indikatoren wie Krankenhaus-IT-Budgets und öffentlich gemeldeten Anbieter-Buchungen auf Varianz geprüft. Ein leitender Analyst überprüft Anomalien, und Revisionen lösen erneute Kontakte mit ausgewählten Experten aus. Wir aktualisieren das vollständige Modell jährlich und geben Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse wie größere regulatorische Änderungen oder bedeutende Akquisitionen die Grundlagen verändern. Kurz vor der Veröffentlichung führt ein Analyst die Prüfungen erneut durch, damit die Kunden die neueste kalibrierte Ansicht erhalten.

Warum Mordors Ausgangsbasis für orthopädische Software bei der Versorgungsplanung Vertrauen genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Auffassungen darüber haben, was eigenständige Software-Einnahmen ausmacht, welche Regionen einzubeziehen sind und wie schnell die Cloud-Konvertierung voranschreitet.

Zu den wichtigsten Ursachen für Abweichungen gehören: Alternative Studien beziehen Rehabilitations- oder Physiotherapieplattformen in den Umfang ein, gehen von konservativen Fünfjahres-Erneuerungszyklen aus oder ordnen hardware-gebündelte Navigationsverkäufe der Software zu. Einige wenden auch lineare Wachstumsprojektionen aus Datensätzen von 2018 ohne primäre Validierung an, während Mordor aktuelle Expertenpreisermittlungen und vierteljährliche Währungseffektaktualisierungen anwendet.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 409,5 Millionen (2025) | ||

| USD 433,3 Millionen (2024) | Globales Beratungsunternehmen A | Umfasst Rehabilitationssoftware und verwendet den linearen Trend 2018–2023 mit begrenztem Expertenbeitrag |

| USD 454,0 Millionen (2025) | Branchenverleger B | Zählt Bildgebungs-Hardware-Bundles und lässt Währungsanpassungsprüfungen aus |

Zusammenfassend liefern Mordors disziplinierte Umfangsauswahl, aktuelle Primärvalidierung und variablenreiche Prognose eine ausgewogene Ausgangsbasis, die Entscheidungsträger replizieren und mit Zuversicht einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für orthopädische Software?

Der Markt für orthopädische Software wird im Jahr 2026 auf USD 439,01 Millionen geschätzt und wird bis 2031 voraussichtlich USD 621,93 Millionen erreichen.

Welches Produktsegment führt den Markt für orthopädische Software an?

Die digitale Schablonierung hält mit einem Anteil von 35,12 % im Jahr 2025 die Spitzenposition, dank ihres Erfolgs bei der Senkung der Implantatrevisionsraten.

Wie schnell wächst die Cloud-Bereitstellung bei orthopädischer Software?

Cloud-basierte Lösungen expandieren mit einer CAGR von 11,42 % und machen bereits 58,74 % des Umsatzes im Jahr 2025 aus.

Warum gewinnt Software für das Frakturmanagement an Bedeutung?

KI-Algorithmen, die Frakturen mit einer Genauigkeit von über 90 % erkennen, und steigende Traumafälle unterstützen eine CAGR von 12,04 % in dieser Anwendung.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik verzeichnet bis 2031 eine CAGR von 12,79 %, angetrieben durch staatliche Digitalisierungsinitiativen in China, Japan und Indien.

Seite zuletzt aktualisiert am: