Marktgröße und Marktanteil im Bereich KI im Produktlebenszyklusmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

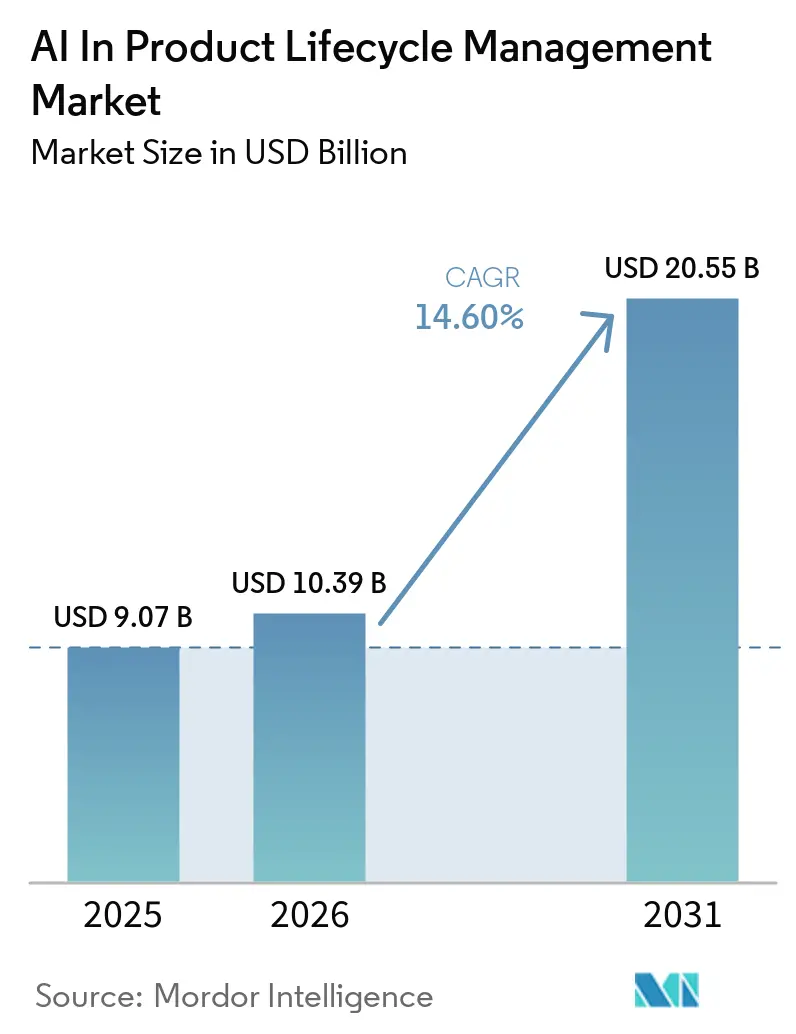

| Marktgröße (2026) | 10.39 Milliarden US-Dollar |

| Marktgröße (2031) | 20.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI im Produktlebenszyklusmanagement von Mordor Intelligence

Die Marktgröße für KI im Produktlebenszyklusmanagement wird voraussichtlich von USD 9,07 Milliarden im Jahr 2025 und USD 10,39 Milliarden im Jahr 2026 auf USD 20,55 Milliarden bis 2031 anwachsen und dabei eine CAGR von 14,60 % zwischen 2026 und 2031 verzeichnen.

Wachsende Produktkomplexität, die rasche Migration zu Cloud-nativen Plattformen und die Einbettung generativer KI-Copiloten in technische Arbeitsabläufe halten die Ausgabendynamik in den Industriesektoren hoch. Unternehmensbudgets, die einst mehrjährigen Upgrade-Zyklen folgten, verlagern sich nun hin zu kontinuierlichen Abonnementzahlungen für KI-Schichten, die messbaren Mehrwert in Monaten statt in Jahren liefern. Anbieter reagieren darauf, indem sie ergebnisorientierte KI-Dienste neben den Kern-PLM-Lizenzen bündeln und so eine breitere Akzeptanz auch bei vorsichtigen Nachzüglern fördern. Nordamerikanische Hersteller bleiben die frühe Mehrheit, doch das schnellste inkrementelle Wachstum entsteht im Asien-Pazifik-Raum, wo Lieferketten für Elektrofahrzeuge und Elektronik rasch skalieren. Diese Dynamiken stützen ein zweistelliges Wachstum und festigen die zentrale Bedeutung datengesteuerter Entwicklung im globalen Markt für KI im Produktlebenszyklusmanagement.

Wichtigste Erkenntnisse des Berichts

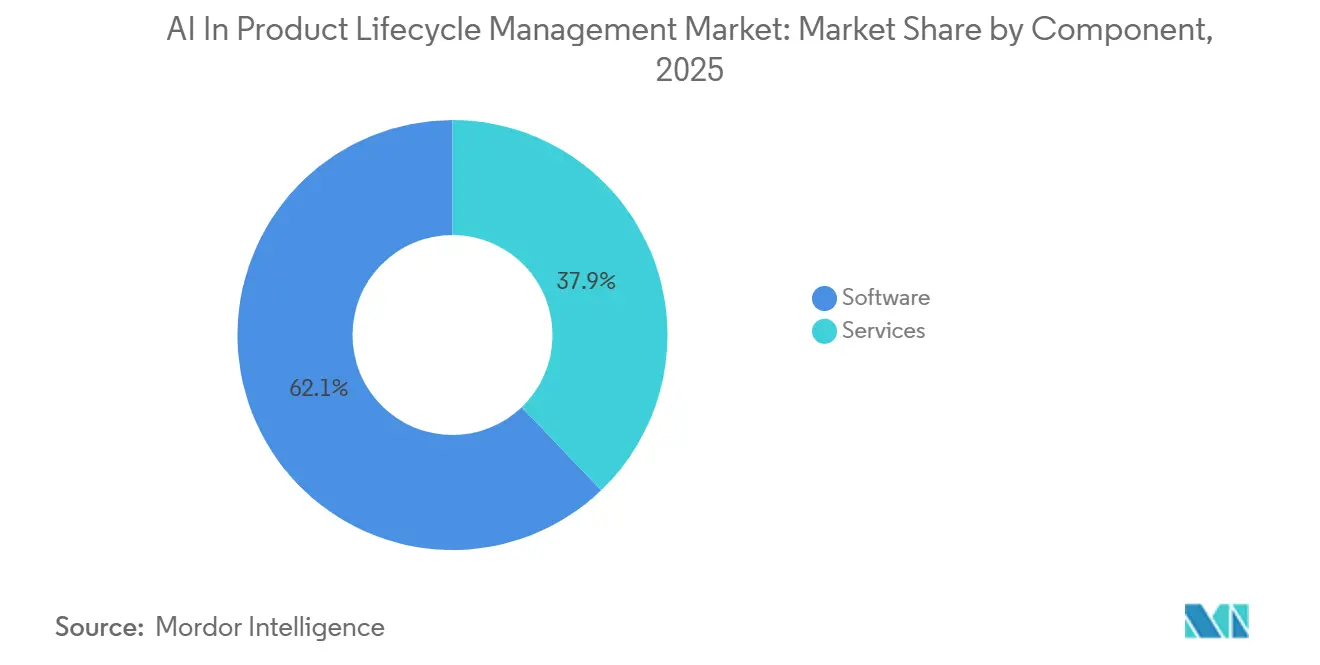

- Nach Komponente führte Software mit einem Anteil von 62,15 % am Markt für KI im Produktlebenszyklusmanagement im Jahr 2025, während Dienstleistungen die höchste prognostizierte CAGR von 15,95 % bis 2031 verzeichneten.

- Nach Bereitstellungsmodus erfasste Cloud/SaaS im Jahr 2025 54,15 % der Marktgröße für KI im Produktlebenszyklusmanagement und wird voraussichtlich mit einer CAGR von 16,15 % zwischen 2026 und 2031 wachsen.

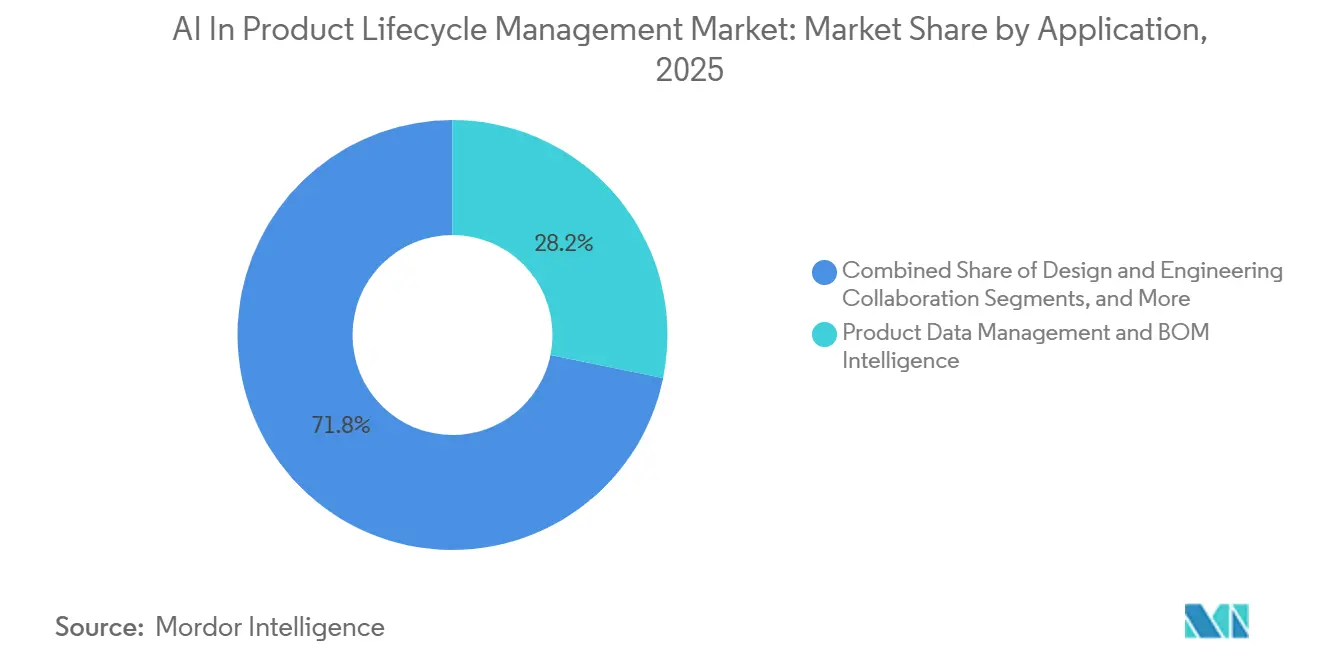

- Nach Anwendung verzeichneten Qualität, Compliance und Rückverfolgbarkeit mit einer CAGR von 15,75 % bis 2031 das schnellste Wachstum; das Produktdatenmanagement hielt im Jahr 2025 einen Anteil von 28,2 % am Markt für KI im Produktlebenszyklusmanagement.

- Nach Endnutzer entfielen auf Automobil und Transport 22,62 % der Umsatzbasis 2025, während Gesundheitswesen und Medizinprodukte voraussichtlich mit einer CAGR von 16,45 % bis 2031 wachsen werden.

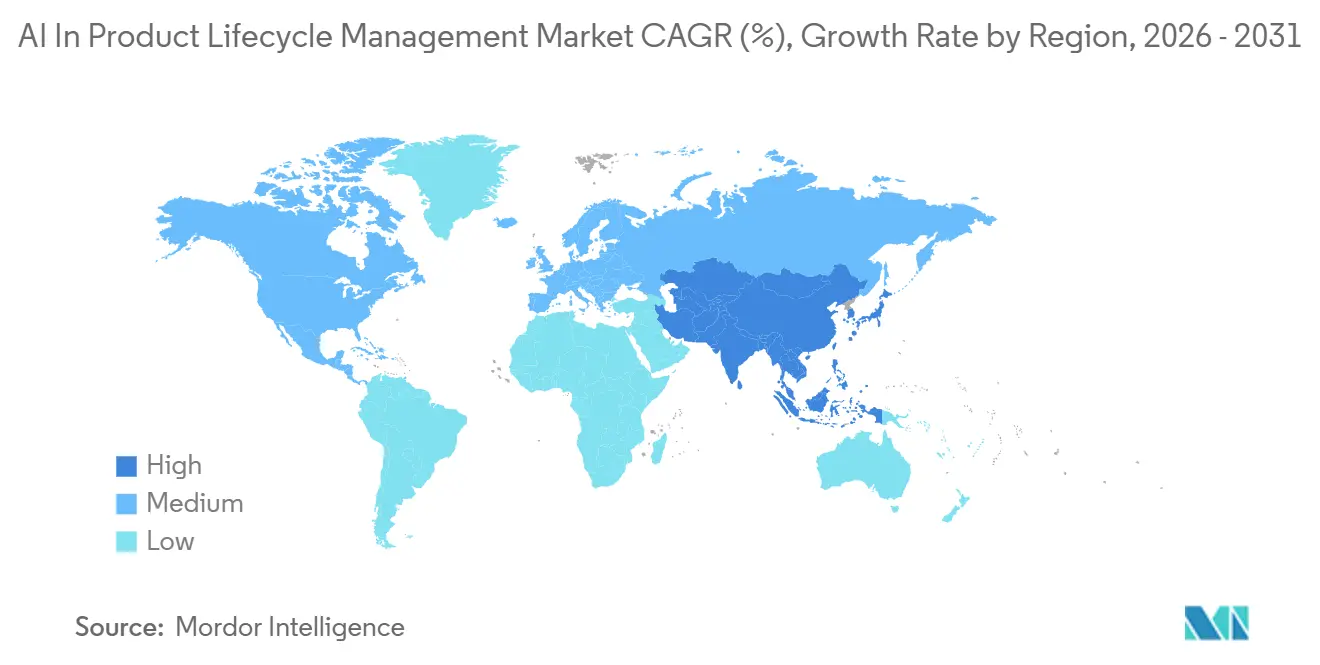

- Nach Geografie entfiel auf Nordamerika ein Anteil von 38,65 % der Umsatzbasis 2025, während Gesundheitswesen und Medizinprodukte voraussichtlich mit einer CAGR von 16,50 % bis 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich KI im Produktlebenszyklusmanagement

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Produktkomplexität und multidisziplinäre Entwicklung | +2.5% | Global, konzentriert in Automobil und Luft- und Raumfahrt | Langfristig (≥ 4 Jahre) |

| Kürzere Markteinführungszeiten und geringere Änderungszykluslatenz | +2.0% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud/SaaS-PLM-Modernisierung und Aufbau des digitalen Fadens | +2.8% | Global, fortgeschritten in Nordamerika und DACH | Kurzfristig (≤ 2 Jahre) |

| Compliance-Automatisierung, Rückverfolgbarkeit und Qualitätsanforderungen | +2.3% | Gesundheitswesen- und Luft- und Raumfahrtzentren | Mittelfristig (2–4 Jahre) |

| KI-gestützte Nachhaltigkeit und Lebenszyklusanalyse innerhalb von PLM | +1.8% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-Konvertierung von Legacy-Entwicklungsdokumenten | +1.4% | Global, große OEM-Bestände | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud/SaaS-PLM-Modernisierung und Aufbau des digitalen Fadens

Cloud-native Infrastruktur ermöglicht rechenintensive Aufgaben wie groß angelegte semantische Stücklistensuchen und Echtzeit-Ähnlichkeitsprüfungen, die integraler Bestandteil von KI im Produktlebenszyklusmanagement sind. Mehr als die Hälfte der neuen Aras Innovator-Bereitstellungen läuft nun als SaaS, einschließlich verteidigungsgerechter GovCloud-Instanzen, die ITAR- und CMMC-Anforderungen erfüllen. Dieser Wandel senkt die Einstiegshürden für mittelständische Unternehmen, indem erhebliche Vorabinvestitionen in Server entfallen. Er gewährleistet zudem standardisierte Sicherheitsupdates und Leistungsverbesserungen, sodass Entwicklungsteams ununterbrochenen Zugang zu den neuesten KI-Modellen haben. Anbieter führen zunehmend nutzungsbasierte KI-Mikrodienste ein, die separat von den Kern-PLM-Lizenzen bepreist werden, was zusätzliches Umsatzwachstum über traditionelle nutzerbasierte Kennzahlen hinaus antreibt.

Compliance-, Rückverfolgbarkeits- und Qualitätsautomatisierungsanforderungen

Regulierungsbehörden verlangen von Herstellern nun die Führung umfassender digitaler Prüfpfade, die jede Anforderung, Designentscheidung und jeden Validierungsnachweis dokumentieren. Die Qualitätsmanagementsystemverordnung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, die im Februar 2026 in Kraft tritt, weitet die Aufsicht auf KI-fähige Produktionssoftware aus und macht KI-natives PLM für die Compliance in der Medizintechnikbranche unverzichtbar.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Softwarequalitätssicherung für Produktions- und Qualitätsmanagementsystemsoftware," fda.gov Als Reaktion darauf hat PTC KI-Assistenten für Codebeamer eingeführt, die automatisch Testfälle generieren, die mit Branchenstandards übereinstimmen, und den manuellen Rückverfolgbarkeitsaufwand um nahezu 50 % reduzieren. Ähnliche Funktionalitäten werden in die Portfolios anderer Anbieter wie Dassault Systèmes und Siemens integriert, da diese Risikobewertungslogik in technische Arbeitsabläufe einbetten. Diese Fortschritte rationalisieren Validierungszyklen in den Lieferketten der Biowissenschaften und ermöglichen es Qualitätsingenieuren, sich auf wertschöpfendere Analyseaufgaben zu konzentrieren.

Zunehmende Produktkomplexität und multidisziplinäre Entwicklung

Softwaredefinierte Fahrzeuge, elektrifizierte Antriebssysteme und additive Fertigung schaffen neue Abhängigkeiten zwischen mechanischen, elektrischen und Softwarekomponenten. Eine Umfrage aus dem Jahr 2026 ergab, dass 59 % der Befragten die multidisziplinäre Koordination als das primäre Risiko für Projektzeitpläne identifizierten.[2]Siemens AG, "Umfrage zu digitalen Entwicklungstrends 2026," siemens.com KI-Tools, die in der Lage sind, diverse CAD-, ECAD- und MBSE-Daten zu analysieren, schlagen nun Designkorrekturen vor der Freigabe vor und reduzieren so Nacharbeiten erheblich. Von Risikokapital unterstützte Unternehmen wie SPREAD AI wandeln Legacy-Datensätze in Graphstrukturen um und ermöglichen so eine schnelle Ursachenanalyse über komplexe Teilsysteminteraktionen hinweg. Diese Innovationen führen zu weniger späten Änderungen und kürzeren Prototypenzyklen und stützen die Nachfrage nach KI-gesteuerten Produktlebenszyklusmanagementlösungen.

Notwendigkeit zur Verkürzung der Markteinführungszeit und der Änderungszykluslatenz

Das Erlangen eines Wettbewerbsvorteils hängt oft davon ab, ein Produkt ein Quartal vor den Wettbewerbern auf den Markt zu bringen. KI-gestützte ECO-Auswirkungsanalysen beschleunigen Genehmigungsprozesse, indem sie Entwicklungsmanagern risikopriorisierte Aktionspläne auf Basis historischer Änderungsdaten bereitstellen. PTC's Windchill KI-Teilerationalisierung hat seit ihrer Einführung im Januar 2026 eine Reduzierung manueller Duplikatsuchen um bis zu 60 % nachgewiesen.[3]PTC Inc., "Windchill KI-Teilerationalisierung Einführung," ptc.com Systemintegratoren berichten von ähnlichen Effizienzgewinnen, wenn PLM-Daten nahtlos mit ERP- und MES-Systemen integriert werden und sicherstellen, dass Beschaffungs- und Shopfloor-Operationen stündlich statt wöchentlich mit den neuesten Revisionen aktualisiert werden. Diese Verkürzung der Zykluszeiten treibt das Umsatzwachstum an und unterstützt Plattform-Upgrade-Investitionen, auch in Zeiten wirtschaftlicher Unsicherheit.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Legacy-Integration und fragmentierte Datenmodelle | −1.8% | Global, ausgeprägt in langlebigen OEM-Beständen | Mittelfristig (2–4 Jahre) |

| Anforderungen an IP-Sicherheit, Governance und Erklärbarkeit | −1.5% | Luft- und Raumfahrt-, Verteidigungs- und Halbleitercluster | Mittelfristig (2–4 Jahre) |

| Copilot-in-einem-Silo über PLM/ERP/MES/ALM-Ökosysteme | −1.2% | Unternehmen mit heterogenen Systemlandschaften | Mittelfristig (2–4 Jahre) |

| Governance-Einbettung und veralteter Lebenszykluskontext | −0.9% | Hybride On-Premises- und Cloud-Bestände | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Legacy-Systemintegration und fragmentierte Datenmodelle

Viele große Hersteller, die durch Fusionen mehrere PLM-Instanzen erworben haben, stehen vor Herausforderungen durch inkonsistente Teilenummerierungssysteme und Revisionsmethoden. Die Konsolidierung dieser disparaten Systeme in eine einheitliche semantische Schicht erfordert erhebliche Investitionen in Mapping-Prozesse, die unerlässlich sind, damit KI umsetzbare und nachvollziehbare Erkenntnisse generieren kann. Im Durchschnitt dauern Datenkonversionsprojekte bei Automobil-Tier-1-Zulieferern nun etwa 18 Monate und machen 4 % der jährlichen IT-Budgets für Entwicklung aus. Während graphbasierte Wissensschichten eine praktikable Lösung bieten, rechnen die meisten Fortune-500-OEMs damit, dass sich dieser Übergang bis in ihren nächsten Planungszyklus erstreckt.

Anforderungen an IP-Sicherheit, Governance und Erklärbarkeit

Produktquelldateien, Geometrietoleranzen und Simulationsparameter sind kritische geistige Eigentumsrechte. Infolgedessen fordern Führungskräfte kryptografisch gesicherte Zugriffsprotokolle und transparente KI-Systeme, die Designempfehlungen begründen können. In den letzten Jahren haben Fortschritte bei Compliance-Zertifizierungen Unternehmen in die Lage versetzt, strenge Beschaffungsanforderungen in Branchen wie der Luft- und Raumfahrt zu erfüllen. Darüber hinaus liefern erklärbare KI-Tools nun klare, menschenlesbare Begründungen für Empfehlungen zur Teilesubstitution, die mit regulatorischen Standards in Sektoren wie Medizinprodukte übereinstimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaredominanz verankert die Plattformkonsolidierung

Im Jahr 2025 hielt Software einen Umsatzanteil von 62,15 % im KI-gesteuerten Produktlebenszyklusmanagementmarkt. Diese Dominanz ist in erster Linie auf KI-Fähigkeiten zurückzuführen, die in wichtige PLM-Suiten integriert sind, darunter Siemens' Teamcenter, Dassault Systèmes' 3DEXPERIENCE und PTC's Windchill. Funktionen wie sprachgesteuerte Stücklistennavigation, generative Designskizzen und automatisierte Anforderungszusammenfassung sichern nicht nur die Lizenzerneuerung, sondern treiben auch die Expansion in neue Konten voran.

Während der Dienstleistungsumsatz in absoluten Zahlen kleiner ist als der Lizenzumsatz, wächst er schneller. Systemintegrationsexperten konzentrieren sich auf die Neuausrichtung historischer Daten, die Verwaltung von Cloud-Migrationen und die Optimierung von Prompts für große Sprachmodelle, um sie an kundenspezifische Taxonomien anzupassen. Diese Dienstleistungen gehen oft über die anfängliche Implementierungsphase hinaus und entwickeln sich zu verwalteten Dienstleistungsabonnements, die auf die KI-Modell-Aktualisierungszyklen des Kunden abgestimmt sind. Dieser Trend unterstützt eine CAGR von 15,95 % für Dienstleistungen, die das Gesamtmarktwachstum übertrifft und gleichzeitig die Dominanz etablierter Plattformen stärkt.

Nach Bereitstellungsmodus: Cloud-native Plattformen erschließen KI im großen Maßstab

Im Jahr 2025 entfielen 54,15 % der Gesamtausgaben auf Cloud- und SaaS-Bereitstellungen, wobei dieser Anteil voraussichtlich steigen wird, da rechenintensive Aufgaben zunehmend auf elastische Infrastrukturen angewiesen sind. Die Marktgröße für KI im Produktlebenszyklusmanagement, die durch Cloud-Bereitstellungen angetrieben wird, wird voraussichtlich bis 2031 mit einer CAGR von 16,15 % wachsen. Mandantenfähige Architekturen ermöglichen es Anbietern, wöchentliche Modellaktualisierungen bereitzustellen, ohne den Kundenbetrieb zu unterbrechen – eine Fähigkeit, die auf selbst gehosteten Servern schwer zu replizieren ist.

Hybridstrategien, die häufig von japanischen und deutschen OEMs eingesetzt werden, kombinieren lokale Kontrolle für sensible Dateien mit On-Demand-GPU-Ressourcen für Aufgaben wie Simulation und generatives Design. Teslas Nutzung von Dassault Systèmes' 3DEXPERIENCE in einer containerisierten On-Premises-Instanz verdeutlicht, wie Hochvolumenhersteller niedrige Latenz und konsistenten Durchsatz priorisieren. Im Laufe der Zeit führen Softwareanbieter sichere Edge-Appliances ein, die nur nicht sensible Daten mit der öffentlichen Cloud synchronisieren, und ermutigen so konservative Nutzer schrittweise zur Übernahme umfassenderer SaaS-Lösungen und erweitern den Markt.

Nach Anwendung: Produktdatenmanagement verankert das KI-Fundament

Das Produktdatenmanagement machte 28,2 % des Umsatzes im Jahr 2025 aus und unterstreicht seine entscheidende Rolle als Grundlage für nachgelagerte KI-Aufgaben. Zuverlässige Metadaten ermöglichen es Ingenieuren, effizient austauschbare Befestigungselemente zu beschaffen oder Kostenaufstellungen über globale Stücklisten hinweg durchzuführen, was die Entscheidungsfindungszeit verkürzt und Nacharbeiten minimiert. Da Organisationen von Pilotprojekten zu unternehmensweiten Implementierungen übergehen, wächst die Marktgröße für Produktdatenmanagement im KI-gesteuerten Lebenszyklusmanagement stetig.

Anwendungen, die sich auf Qualität, Compliance und Rückverfolgbarkeit konzentrieren, verzeichnen ein schnelleres Wachstum mit einer prognostizierten CAGR von 15,75 %. Regulierungsbehörden betonen nun die Bedeutung der Validierung von Softwareänderungen durch KI-fähige Rückverfolgbarkeitsmatrizen, die Anforderungen in Echtzeit mit Tests verknüpfen. Ingenieure in der Luft- und Raumfahrt sowie im Verteidigungsbereich stehen vor ähnlichem Compliance-Druck. Da Anbieter exportierbare Nachweispakete in PLM-Berichte integrieren, steigen die Akzeptanzraten und treiben die Gesamtwachstumstrajektorie des Marktes an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Automobil führt beim Volumen, Gesundheitswesen bei der Dringlichkeit

Im Jahr 2025 entfielen auf die Automobil- und Transportsektoren 22,62 % der Ausgaben, angetrieben durch den Umfang globaler Modellplattformen und den Bedarf an synchronisierten Updates. Führende OEMs nutzen unternehmenseigene LLM-Projekte, um implizites Wissen in durchsuchbare Formate umzuwandeln. Diese Innovation reduziert Änderungsgenehmigungszyklen von Tagen auf Stunden und verankert den Markt in Automobilinnovationszentren.

Der Gesundheitssektor, angetrieben durch neue regulatorische Anforderungen, verzeichnet die höchste Wachstumsrate mit einer CAGR von 16,45 %. Diese Vorschriften stellen das digitale Nachweismanagement in den Mittelpunkt regulatorischer Genehmigungen. Kleinere Gerätehersteller, die bisher langsamer bei der Einführung von PLM waren, priorisieren nun KI-fähige PLM-Systeme als entscheidenden Faktor für das Vertrauen der Investoren. Diese Dringlichkeit lenkt Investitionen in fortschrittliche Cloud-Lösungen und erhöht die Nachfrage nach spezialisierten Beratungsdienstleistungen, was den Markt weiter in bisher unterversorgte Segmente ausdehnt.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen dominanten Anteil von 38,65 % am globalen Umsatz, angeführt von Sektoren wie Luft- und Raumfahrt, Verteidigung, Halbleiter und Elektrofahrzeuge, die alle strenge technische Änderungskontrollen priorisieren. Bundesbeschaffungsrichtlinien, die digitale Fadenreife begünstigen, kombiniert mit der Veröffentlichung der Softwarequalitätssicherungsleitlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde im Jahr 2026, etablieren einen grundlegenden Compliance-Standard. Dieser Standard gewährleistet die Kontinuität der Projektfinanzierung und bietet einen Puffer bei breiteren wirtschaftlichen Abschwächungen. Darüber hinaus beschleunigt die robuste Präsenz von Cloud-Hyperscalern in der Region die Realisierung von Mehrwert aus generativen KI-Piloten und festigt ihre Führungsposition im Bereich KI-gesteuertes Produktlebenszyklusmanagement.

Europa, das derzeit den zweiten Platz bei den Ausgaben belegt, befindet sich auf einem rasanten Aufstieg. Dieser Anstieg ist größtenteils auf den bevorstehenden Digitalen Produktpass und die Ökodesign-Verordnungen der EU zurückzuführen, die Lebenszyklusbewertungen nahtlos in Designprozesse integrieren. Die DACH-Region, die bereits einige der dichtesten Produktlebenszyklusmanagement-Systeme weltweit beherbergt, wird erheblich profitieren. Durch die Einbindung von KI-Intelligenz in diese bestehenden Systeme können sofortige Reduzierungen der Zykluszeiten erwartet werden. Bemerkenswert ist, dass Dassault Systèmes ein Wachstum von 8 % im Jahresvergleich bei seinem europäischen Umsatz mit Software für industrielle Innovation im dritten Quartal 2025 hervorhob, ein Anstieg, der direkt mit KI-gesteuerten Lizenz-Upgrades zusammenhängt.

Asien-Pazifik wird das Kraftzentrum des KI-gesteuerten Produktlebenszyklusmanagementmarktes sein und eine prognostizierte CAGR von 16,50 % aufweisen. In China übernehmen Hersteller von batterieelektrischen Fahrzeugen rasch KI-zentrierte PLM-Strategien, um Modelliterationen zu beschleunigen. Japanische OEMs navigieren Herausforderungen bei der Datenspeicherung und entscheiden sich für eine schrittweise Cloud-Strategie. Sie wählen häufig Hybridmodelle, bei denen Geometriedaten im Inland verbleiben, während regionale Rechenzentren für rechenintensive Aufgaben genutzt werden. In Indien entwickeln Ingenieurdienstleistungsunternehmen PLM-KI-Tools, die Migrationsprozesse für westliche Kunden rationalisieren. Dies unterstreicht nicht nur Indiens Bedeutung als PLM-Anwender, sondern auch als wichtiger Exporteur von PLM-Expertise.

Wettbewerbslandschaft

Siemens, Dassault Systèmes, PTC und SAP dominieren den Markt und halten zusammen mehr als die Hälfte des globalen Lizenzumsatzes. Diese Branchenführer betten generative Copiloten in die Designerstellung, Problemlösung und Compliance-Berichterstattung ein und stärken damit ihre Wettbewerbsvorteile. Im Jahr 2024 führte Dassault Systèmes eine neue Monetarisierungsstrategie mit seinem ergebnisorientierten Modell „Virtueller Zwilling als Dienst” ein, das KI-Dienste von traditionellen Sitzlizenzen trennt. Ebenso führte PTC im April 2026 seinen „Windchill KI-Assistenten” ein, der konversationelle Suche mit Agenten für die Teilerationalisierung kombiniert.

Es gibt Potenzial in der systemübergreifenden Orchestrierung, bei der aufkommende Start-ups Daten aus PLM, ERP, MES und ALM in einheitliche Wissensgraphen integrieren. Im April 2026 sicherten sich SPREAD AI und Synera jeweils über USD 30 Millionen in einer Series-B-Finanzierungsrunde zur Entwicklung von Low-Code-Konnektoren, die die Datenmigration rationalisieren. Anstatt intern zu entwickeln, gehen große Softwareunternehmen Partnerschaften ein: IBMs Übernahme von Cognitus im Oktober 2025 stärkte seine Beratungssparte mit branchenspezifischen KI-Diensten. Dieser Trend verdeutlicht eine moderate Konsolidierung im Markt: Während etablierte PLM-Anbieter die Plattformdominanz aufrechterhalten, verlagert sich der Fokus auf spezialisierte KI-Dienste und fördert ein dynamisches Wettbewerbsumfeld im KI-gesteuerten Produktlebenszyklusmanagement.

Branchenführer im Bereich KI im Produktlebenszyklusmanagement

Oracle

SAP

Wipro

Capgemini

Accenture

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Synera erhielt USD 40 Millionen in einer Series-B-Finanzierungsrunde unter der Führung von Revaia und Capgemini, um seine agentische KI-Entwicklungsplattform zu skalieren, die über 80 Tools einschließlich Siemens- und PTC-Suiten verknüpft.

- April 2026: SPREAD AI sicherte sich USD 30 Millionen in einer Series-B-Finanzierung unter der Führung von OTB Ventures und Salesforce Ventures, um seine Produktzwilling-Ontologie in der Automobil- und Luft- und Raumfahrtbranche auszubauen.

- April 2026: PTC führte den Windchill KI-Assistenten ein und ergänzte seine PLM-Suite um eine Produktdatensuche und -zusammenfassung in natürlicher Sprache, mit zukünftigen Erweiterungen in die Änderungsmanagementautomatisierung.

- April 2026: Oracle veröffentlichte den Design-to-Source-Arbeitsbereich innerhalb der Fusion Agentic Applications und setzt KI ein, um technische Absichten in Lieferantenangebote zu übersetzen und dabei Kosten-Lieferzeit-Kompromisse zu simulieren.

- März 2026: Dassault Systèmes präsentierte KI-gestützte virtuelle Zwillinge auf der NVIDIA GTC und trieb eine industrielle KI-Plattform voran, die beschleunigtes Computing mit domänenspezifischen Weltmodellen verbindet.

Umfang des globalen Berichts über den Markt für KI im Produktlebenszyklusmanagement

Gemäß dem Umfang des Berichts ist KI im Produktlebenszyklusmanagement (PLM) die Integration von maschinellem Lernen und Automatisierung in PLM-Systeme, um die Entscheidungsfindung zu verbessern, die Produktentwicklung zu beschleunigen und Daten von der Konzeption bis zum Lebensende zu verwalten. Es wandelt statische Aufzeichnungssysteme in dynamische Intelligenzsysteme um und ermöglicht generatives Design, vorausschauende Wartung und optimierte Lieferketten.

Der Markt für KI im Produktlebenszyklusmanagement ist nach Komponente, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente umfasst der Markt Software und Dienstleistungen. Nach Bereitstellungsmodus ist der Markt in Cloud/SaaS, On-Premises und Hybrid segmentiert. Nach Anwendung ist der Markt in Produktdatenmanagement & Stücklistenintelligenz, Design- & Entwicklungszusammenarbeit, Änderungs-, Freigabe- & Workflow-Automatisierung, Qualität, Compliance & Rückverfolgbarkeit, Digitaler Zwilling, Simulation & Lebenszyklusanalyse, Portfolio-, Programm- & Anforderungsmanagement sowie Fertigungsübergabe & geschlossene Rückkopplungsschleife kategorisiert. Nach Endnutzer ist der Markt in Automobil & Transport, Luft- und Raumfahrt & Verteidigung, Industrieanlagen & schwere Maschinen, Halbleiter & Elektronik, Gesundheitswesen & Medizinprodukte, Konsumgüter, Mode & Einzelhandel, Chemikalien & Materialien sowie Energie, Versorgungsunternehmen & Infrastruktur segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| Cloud / SaaS |

| On-Premises |

| Hybrid |

| Produktdatenmanagement & Stücklistenintelligenz |

| Design- & Entwicklungszusammenarbeit |

| Änderungs-, Freigabe- & Workflow-Automatisierung |

| Qualität, Compliance & Rückverfolgbarkeit |

| Digitaler Zwilling, Simulation & Lebenszyklusanalyse |

| Portfolio-, Programm- & Anforderungsmanagement |

| Fertigungsübergabe & geschlossene Rückkopplungsschleife |

| Automobil & Transport |

| Luft- und Raumfahrt & Verteidigung |

| Industrieanlagen & schwere Maschinen |

| Halbleiter & Elektronik |

| Gesundheitswesen & Medizinprodukte |

| Konsumgüter, Mode & Einzelhandel |

| Chemikalien & Materialien |

| Energie, Versorgungsunternehmen & Infrastruktur |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud / SaaS | |

| On-Premises | ||

| Hybrid | ||

| Nach Anwendung | Produktdatenmanagement & Stücklistenintelligenz | |

| Design- & Entwicklungszusammenarbeit | ||

| Änderungs-, Freigabe- & Workflow-Automatisierung | ||

| Qualität, Compliance & Rückverfolgbarkeit | ||

| Digitaler Zwilling, Simulation & Lebenszyklusanalyse | ||

| Portfolio-, Programm- & Anforderungsmanagement | ||

| Fertigungsübergabe & geschlossene Rückkopplungsschleife | ||

| Nach Endnutzer | Automobil & Transport | |

| Luft- und Raumfahrt & Verteidigung | ||

| Industrieanlagen & schwere Maschinen | ||

| Halbleiter & Elektronik | ||

| Gesundheitswesen & Medizinprodukte | ||

| Konsumgüter, Mode & Einzelhandel | ||

| Chemikalien & Materialien | ||

| Energie, Versorgungsunternehmen & Infrastruktur | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI im Produktlebenszyklusmanagement heute?

Die Marktgröße für KI im Produktlebenszyklusmanagement erreichte im Jahr 2026 USD 10,39 Milliarden und wird voraussichtlich bis 2031 auf USD 20,55 Milliarden bei einer CAGR von 14,6 % ansteigen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Anwendungen für Qualität, Compliance und Rückverfolgbarkeit entwickeln sich bis 2031 mit einer CAGR von 15,75 %, da Regulierungsbehörden die Anforderungen an digitale Prüfpfade verschärfen.

Welcher Anteil der Ausgaben entfällt auf Software gegenüber Dienstleistungen?

Software generierte 62,15 % des Umsatzes im Jahr 2025, während Dienstleistungen, obwohl kleiner, mit einer CAGR von 15,95 % wachsen, da Organisationen Unterstützung bei Datentechnik und Modellüberwachung suchen.

Welche Region verzeichnet die höchste Wachstumsrate?

Asien-Pazifik wird voraussichtlich bis 2031 mit 16,45 % wachsen, angetrieben durch die Elektrofahrzeugfertigung in China und die Expansion von Ingenieurdienstleistungen in Indien.

Wie konsolidiert ist der Anbieterwettbewerb?

Die vier größten Anbieter halten rund 60 % des Umsatzes, was eine moderate Konzentration ergibt, die Cloud-nativen und KI-Orchestrierungsherausforderern noch Raum lässt, Marktanteile zu gewinnen.

Was ist das Haupthindernis für den KI-Einsatz im PLM?

Die Fragmentierung von Legacy-Daten bleibt die größte Hürde; große OEMs müssen jahrzehntelange Stücklistenstrukturen harmonisieren, bevor KI zuverlässige Erkenntnisse liefern kann, was Integrationsprojekte auf dem kritischen Pfad hält.

Seite zuletzt aktualisiert am: