Größe und Marktanteil des Legacy-Modernisierungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

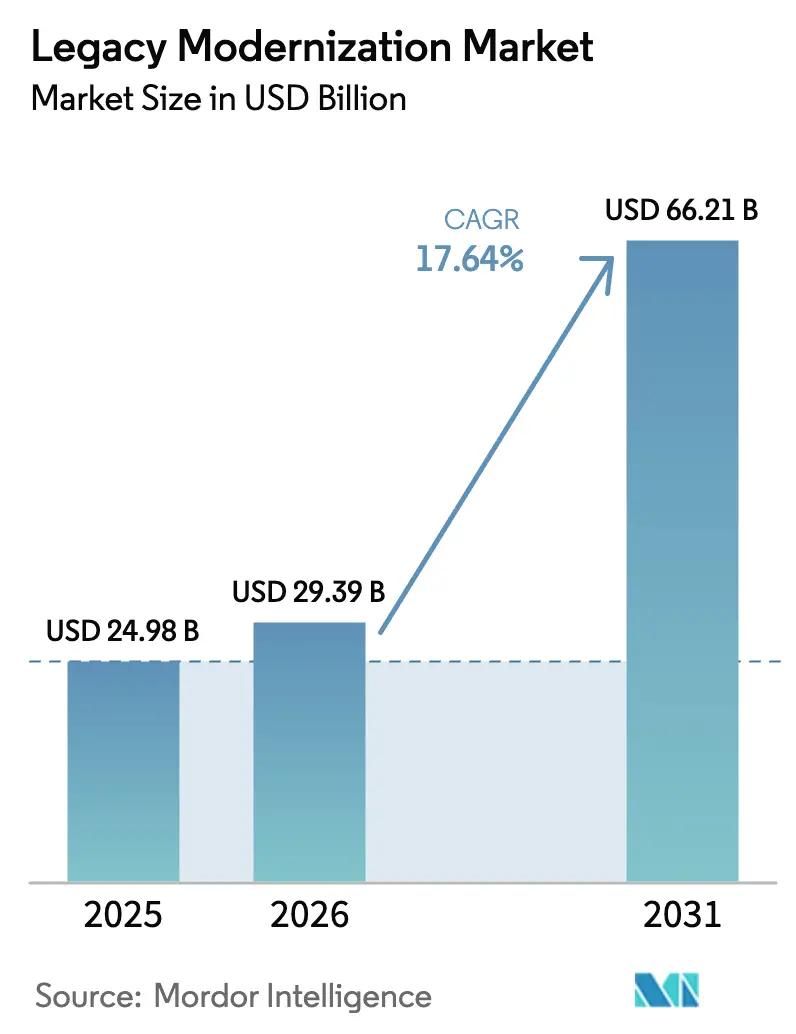

| Marktgröße (2026) | 29.39 Milliarden US-Dollar |

| Marktgröße (2031) | 66.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.64% CAGR |

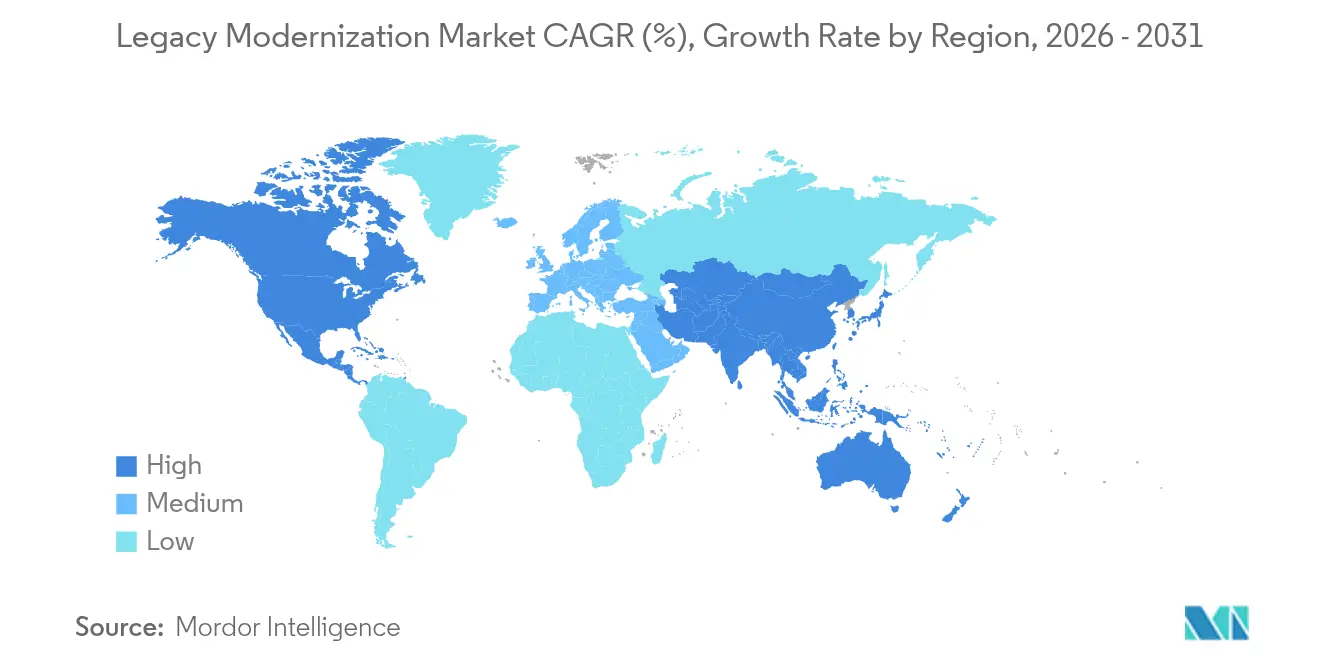

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

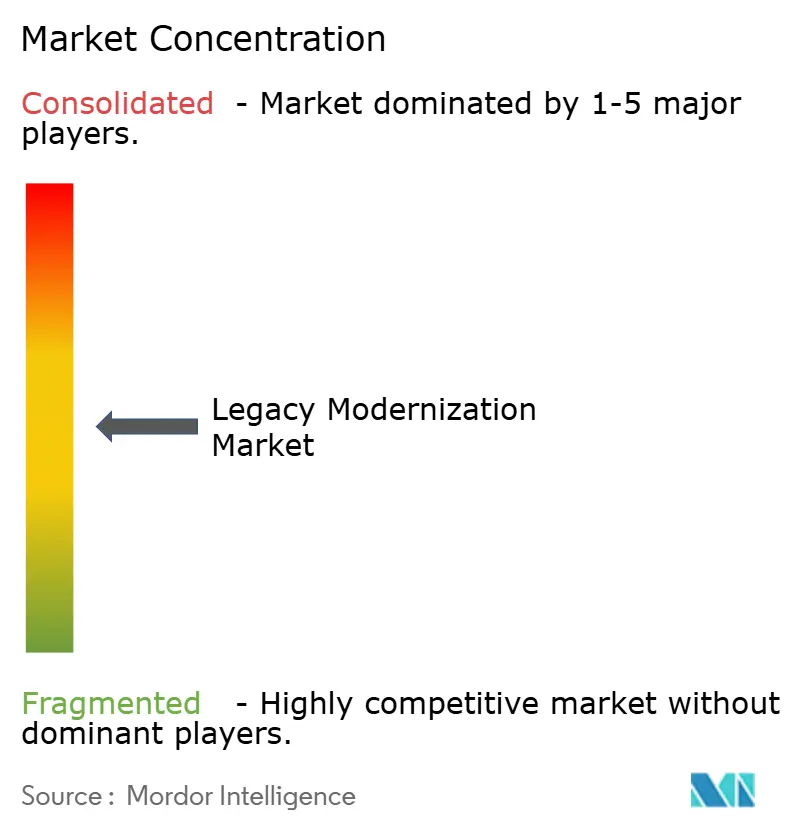

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Legacy-Modernisierungsmarkts von Mordor Intelligence

Die Größe des Legacy-Modernisierungsmarkts wird im Jahr 2026 auf 29,39 Milliarden USD geschätzt, ausgehend von einem Wert von 24,98 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 66,21 Milliarden USD zeigen, und wächst mit einer CAGR von 17,64 % über den Zeitraum 2026–2031. Der starke Anstieg unterstreicht die Dringlichkeit, wachsende technische Schulden zu beheben und gleichzeitig Cloud-native Agilität sowie durch künstliche Intelligenz getriebene Effizienzgewinne zu erschließen. Regulatorische Vorgaben, die eine belastbare digitale Echtzeit-Berichterstattung fordern, zwingen Organisationen zum Handeln, während Wettbewerbsdruck Unternehmen belohnt, die von reaktiver Wartung zu proaktivem Re-Architecting übergehen. Die Dominanz der Cloud-Bereitstellung, rasche Fortschritte bei der GenAI-gestützten Code-Konvertierung und der stetige Kapitalzufluss in Re-Architecting-Ansätze gestalten gemeinsam die Investitionsprioritäten in allen wichtigen Branchen neu. Da die Modernisierung an Fahrt gewinnt, bleiben dienstleistungsgeführte Engagements von zentraler Bedeutung, da Unternehmen Domänen-Expertise benötigen, die das Geschäftsrisiko während komplexer Umstellungsfenster mindert. Partnerschaften zwischen Systemintegratoren und hyperscale Cloud-Anbietern verstärken den Schwung zusätzlich, indem sie tiefes Branchenwissen mit skalierbaren Plattformfähigkeiten verbinden.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Dienstleistungen mit einem Marktanteil von 58,05 % am Legacy-Modernisierungsmarkt im Jahr 2025; Software wird bis 2031 voraussichtlich eine CAGR von 16,09 % verzeichnen.

- Nach Bereitstellungstyp erfassten Cloud-Modelle im Jahr 2025 einen Umsatzanteil von 67,10 % am Legacy-Modernisierungsmarkt, während hybride und Cloud-first-Architekturen zusammen mit einer CAGR von 17,98 % bis 2031 voranschreiten.

- Nach Modernisierungsansatz hielt Re-Platforming im Jahr 2025 einen Anteil von 31,85 % an der Größe des Legacy-Modernisierungsmarkts; Re-Architecting wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 22,74 % expandieren.

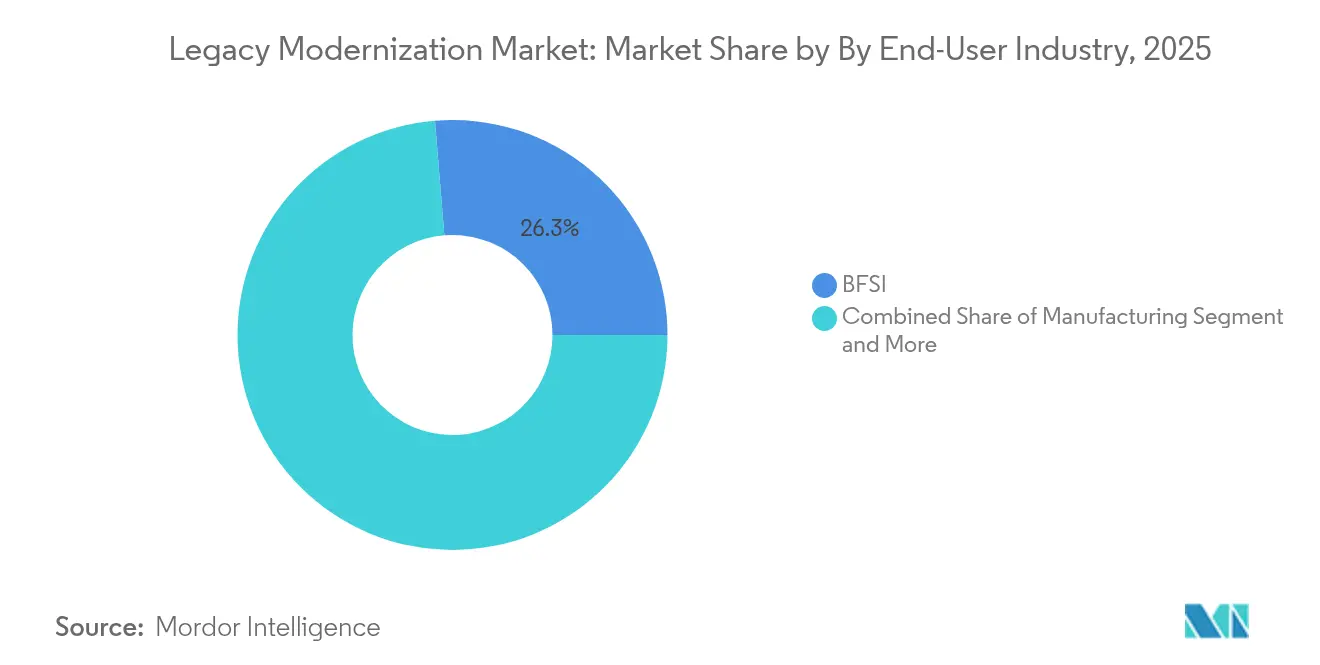

- Nach Endbenutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 26,30 % an der Größe des Legacy-Modernisierungsmarkts, während Gesundheitsanwendungen bis 2031 mit einer CAGR von 18,19 % wachsen sollen.

- Nach Unternehmensgröße behielten Großunternehmen im Jahr 2025 einen Anteil von 65,10 % am Legacy-Modernisierungsmarkt; kleine und mittlere Unternehmen schreiten im gleichen Zeitraum mit einer CAGR von 17,52 % voran.

- Nach Geografie belegte Nordamerika 37,05 % des Gesamtumsatzes im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,71 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Legacy-Modernisierungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Imperativ der Cloud-nativen Agilität | +3.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende technische Schulden bei COBOL und Mainframes | +2.8% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für digitale Resilienz | +2.1% | Global, mit EU- und US-Rahmenwerken | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei GenAI-gestützter Code-Konvertierung | +4.3% | Global, frühe Übernahme in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Vorgaben zur CO₂-Reduzierung für Rechenzentren | +1.8% | EU und Kalifornien zunächst, dann global ausbreitend | Langfristig (≥ 4 Jahre) |

| Fristen zur Systemharmonisierung durch Fusionen und Übernahmen | +2.5% | Global, konzentriert in BFSI und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Imperativ der Cloud-nativen Agilität

Unternehmen geben monolithische Architekturen zunehmend auf, da solche Systeme weder die elastische Skalierung, die Microservices-Ausrichtung noch die API-first-Interoperabilität liefern können, die kundenseitige digitale Produkte heute erfordern. Eine Multi-Cloud-Vereinbarung im Wert von 1,1 Milliarden USD zwischen Microsoft und Coca-Cola veranschaulicht, wie globale Marken aggressive Modernisierungen finanzieren, um kontinuierliche Bereitstellungspipelines und weltweite Reichweite zu unterstützen[1]Microsoft Corporation, "Microsoft und Coca-Cola erweitern Partnerschaft auf 1,1 Milliarden USD," news.microsoft.com. Durch die Einführung von Container-Orchestrierung und serverloser Ausführung reduzieren Unternehmen Release-Zyklen von Monaten auf Tage und ermöglichen so nahezu Echtzeit-Personalisierung und datengestützte Entscheidungsfindung. Die Entwicklung verschärft sich, da digitale Herausforderer die Marktpositionen etablierter Anbieter durch schnellere Produktiterationen untergraben. Infolgedessen beobachtet der Legacy-Modernisierungsmarkt eine anhaltende Präferenz für vollständiges Re-Architecting gegenüber inkrementellen Lift-and-Shift-Maßnahmen.

Wachsende technische Schulden bei COBOL- und Mainframe-Beständen

Die jährlichen Wartungsausgaben für veraltete COBOL-Bestände übersteigen in vielen großen Banken und Versicherungen mittlerweile die Modernisierungsinvestitionen – ein Muster, das durch Japans „Klippe 2025” eindrücklich verdeutlicht wird, die auf systemische Risiken hinweist, da erfahrene Entwickler in den Ruhestand gehen. Fujitsus Arbeit mit Toyota, die durch GenAI-gestützte Transformation die Systemaktualisierungszeit um 50 % reduzierte, beweist, dass der Ersatz fragiler Code-Basen weitaus günstiger ist als deren Fortführung. Da sowohl Komponenten als auch Fachkräfte knapp sind, erhöht jedes Jahr aufgeschobener Maßnahmen das Betriebsrisiko und die Kostenkurven. Infolgedessen behandeln Vorstände die Modernisierung zunehmend als zentrale Resilienzpriorität und nicht als IT-Projekt, was die langfristige Nachfrage im Legacy-Modernisierungsmarkt ankurbelt.

Regulatorischer Druck für digitale Berichterstattung und Resilienz

Neue Aufsichtsregime verpflichten Banken, Gesundheitsnetzwerke und Behörden, Echtzeit-Datenintegrität und Notfallwiederherstellung nachzuweisen. Die EU-Energieeffizienzrichtlinie beispielsweise zwingt Rechenzentrumsbetreiber zur Installation erweiterter Überwachungssysteme, die veraltete Infrastruktur nicht unterstützen kann. Parallel dazu verlangen US-amerikanische Bankenaufsichtsbehörden eine sofortige Risikoberichterstattung, was Cloud-native Data Lakes und automatisierte Compliance-Workflows begünstigt. Strafen bei Nichteinhaltung übersteigen häufig die Modernisierungskosten, sodass viele Vorstände die Ausgaben beschleunigen, um Bußgelder zu vermeiden. Dieser regulatorische Rückenwind fließt direkt in die Dienstleistungspipelines innerhalb des Legacy-Modernisierungsmarkts.

Anstieg bei GenAI-gestützten Code-Konvertierungstools

IBM-Experimente zeigen, dass GenAI die Kosten für die Mainframe-Modernisierung durch automatisierte Code-Erkennung, Abhängigkeitskartierung und Konvertierung um bis zu 70 % senken kann. NTT DATAs Smart AI Agent zeigt ähnliche Vorteile, indem er veraltete RPA-Bots in selbstlernende, intelligente Agenten umwandelt, die die Prozesslatenz in den Bereichen Gesundheitswesen und Automobil erheblich reduzieren. Diese Plattformen bewahren eingebettete Geschäftslogik und liefern gleichzeitig sauberere, Cloud-fähige Code-Basen, wodurch Zeitpläne verkürzt und Anforderungen an Fachkenntnisse gesenkt werden. Da Lizenzmodelle verbrauchsbasiert werden, können kleinere Unternehmen nun Fähigkeiten erwerben, die einst Fortune-500-Budgets vorbehalten waren, was den adressierbaren Pool für den Legacy-Modernisierungsmarkt erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorabmigrationskosten und Geschäftsrisiko | -2.1% | Global, am stärksten für KMU | Kurzfristig (≤ 2 Jahre) |

| Mangel an Spezialisten für Legacy-Sprachen | -1.8% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Sovereign-Cloud- und Datensouveränitätsregeln | -1.5% | EU, China, Indien | Mittelfristig (2–4 Jahre) |

| Lizenzbindung durch Nischen-ISV-Workloads | -1.2% | Global, insbesondere in regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorabmigrationskosten und Geschäftsrisiko

Modernisierungsbudgets decken in der Regel neue Infrastruktur, Werkzeuge, Integration, Umschulung der Belegschaft und detaillierte Change-Management-Programme ab. Legal and General verpflichtete sich zu einem siebenjährigen Rechenzentrums-Ausstieg mit Kyndryl, was den erforderlichen Kapitaleinsatz unterstreicht, selbst wenn Gewinne durch grüne Energie die Betriebskosten ausgleichen. Jede Unterbrechung unternehmenskritischer Gehaltsabrechnungs-, Schadens- oder Handelsanwendungen während der Umstellung kann zu finanziellen Strafen oder Markenschäden führen. Infolgedessen muss der Legacy-Modernisierungsmarkt kontinuierlich Risikominderungsrahmen, phasenweise Bereitstellungspläne und ergebnisbasierte Vertragsbedingungen anbieten, um zögerliche Vorstände zu überzeugen.

Mangel an Spezialisten für Legacy-Sprachen

Der globale Pool an COBOL-Programmierern schrumpft seit einem Jahrzehnt, was die Beratungstagessätze in die Höhe treibt und Projektzeitpläne verlängert. Universitäten lehren selten mainframe-orientierte Lehrpläne, und Wissen ist häufig in unstrukturierten persönlichen Notizen eingebettet. Ohne strukturierte Übergabe kann kritische Logik bei Personalwechseln verloren gehen und Modernisierungszeitpläne gefährden. Anbieter erfassen nun Wissensartefakte und setzen KI-gestützte Dokumentations-Builder ein, um die Qualifikationslücke zu schließen, doch der Mangel dämpft nach wie vor die kurzfristige Dynamik im Legacy-Modernisierungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen dominieren komplexe Transformationen

Dienstleistungen kontrollierten im Jahr 2025 58,05 % des Legacy-Modernisierungsmarkts – ein Vorsprung, der in der maßgeschneiderten Natur mehrjähriger Transformationsprogramme verwurzelt ist. Beratende Roadmap-Erstellung, ROI-Modellierung, Systemintegration und verwaltete Transformation konvergieren alle, um Migrationen zu entrisikieren, die Finanzbücher, Patientenakten oder nationale Steuersysteme berühren. Automatisierte Werkzeuge steigern die Produktivität, dennoch verlassen sich Unternehmen weiterhin auf Domänenspezialisten, um phasenweise Umstellungen zu orchestrieren, die die Geschäftskontinuität sicherstellen.

Software ist zwar kleiner, beschleunigt sich jedoch mit einer CAGR von 16,09 %. KI-gestützte Code-Analysatoren, Abhängigkeits-Entdecker und automatisierte Pipeline-Generatoren sind nun in Platform-as-a-Service-Suiten eingebettet. Die Größe des Legacy-Modernisierungsmarkts für Software wird voraussichtlich zunehmen, da Abonnementmodelle hohe Lizenzgebühren eliminieren und eine schrittweise Einführung ermöglichen. Die Dynamik fördert engere Bindungen zwischen SI-Partnern und ISVs, die gemeinsam gebündelte Ergebnisse anbieten.

Nach Bereitstellungstyp: Cloud-Transformation beschleunigt sich

Cloud-Modelle erfassten im Jahr 2025 einen Marktanteil von 67,10 % am Legacy-Modernisierungsmarkt. Unternehmen bevorzugen öffentliche oder Multi-Cloud-Footprints, die Elastizität, globale Reichweite und verwaltete Sicherheitsdienste ohne Investitionsaufwand bieten. Regionale Anforderungen für sensible Workloads erzeugen hybride Muster, aber selbst diese Architekturen leiten Telemetriedaten in Public-Cloud-Analyse-Engines, um Dateneinblicke zu erschließen.

Die Größe des Legacy-Modernisierungsmarkts, die mit reinen Public-Cloud-Bereitstellungen verbunden ist, expandiert mit einer CAGR von 17,98 %, unterstützt durch stetig wachsende Hyperscale-Regionen und Verbindungsvereinbarungen wie die Microsoft-Oracle-Erweiterung „Datenbank auf Azure”, die nun 15 globale Zonen umfasst. Finanz-, Gaming- und Gesundheitsdienstleister nutzen Burst-Kapazität für saisonale Workloads und gewährleisten gleichzeitig die Einhaltung regulatorischer Anforderungen über souveräne Regionen oder Enklaven für vertrauliches Computing.

Nach Modernisierungsansatz: Re-Architecting gewinnt an Dynamik

Re-Architecting übertrifft alle anderen Strategien mit einer CAGR von 22,74 %, da Unternehmen nun erkennen, dass langfristige Agilität nur entsteht, wenn Kernlogik zu Microservices und domänengetriebenen Designs migriert. Obwohl Re-Platforming im Jahr 2025 einen Anteil von 31,85 % an der Größe des Legacy-Modernisierungsmarkts behielt, ist es zunehmend eine Übergangsphase hin zu tieferem Re-Factoring.

Toolchains, die die Extraktion von Service-Grenzen und die Schema-Zerlegung automatisieren, erhöhen die Erfolgsquoten beim Re-Architecting. Kyndryl's Mainframe Modernization Center of Excellence, das auf Amazon Web Services in Malaysia aufgebaut ist, kombiniert diese Tools mit umfangreichem Mainframe-Know-how und reduziert die Projektlaufzeit, während unternehmenskritische SLAs eingehalten werden. Wo Workloads nicht differenzierend sind, senken schlüsselfertige SaaS-Ersetzungen die Kosten und beschleunigen die Ausführung, wodurch Budget für hochwertige Neuentwicklungen der Domänenlogik freigesetzt wird.

Nach Endbenutzerbranche: Gesundheitswesen führt die digitale Transformation an

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 18,19 % wachsen, da Mandate für elektronische Gesundheitsakten und die Einführung von Telemedizin interoperable Echtzeit-Plattformen erfordern. Anbieter wie Kaleida Health sparten 5–10 Millionen USD durch die Konsolidierung isolierter Systeme und die Verbesserung der Patientenerfahrung durch einheitliche Portale. Der Legacy-Modernisierungsmarkt profitiert davon, dass Compliance-Rahmenwerke wie HIPAA oder DSGVO unveränderliche Prüfpfade und fein abgestufte Datenzugriffskontrollen erfordern.

BFSI wächst zwar langsamer, macht aber dennoch den größten Umsatzanteil aus, da enorme Transaktionsvolumina, geopolitische Sanktionsprüfungen und Basel-IV-Risikomodelle die Modernisierung von Kernbanken und Kapitalmärkten erzwingen. Fertigung, Einzelhandel und Telekommunikation halten stetige Pipelines aufrecht, da sie digitale Zwillinge, Omnichannel-Commerce und 5G-Edge-Orchestrierung einführen – alles abhängig von frisch modularisierten Back-Ends.

Nach Unternehmensgröße: KMU beschleunigen die Einführung

Großunternehmen erzielten im Jahr 2025 65,10 % des Umsatzes, doch KMU schließen die Lücke mit einer CAGR von 17,52 %. Verbrauchsbasierte Preisgestaltung, serverlose Modelle und Low-Code-Plattformen beseitigen Barrieren, die die Modernisierung einst auf Unternehmen mit tiefen Taschen beschränkten. Ein KMU kann eine Entwicklungs-Sandbox einrichten, einen automatisierten COBOL-Analysator ausführen und ausschließlich für Verarbeitungsminuten zahlen, wodurch Ausgaben in Betriebskosten umgewandelt werden. Dennoch beobachtet die Legacy-Modernisierungsbranche anhaltende Komplexität innerhalb von Konglomeraten, deren Bestände Jahrzehnte von Fusionen und Übernahmen umfassen. Programm-Governance, Change-Management-Büros und Lenkungsausschüsse auf Vorstandsebene sind feste Bestandteile für Fortune-500-Kunden. Anbieter verfolgen daher duale Markteinführungsstrategien: schnelle KMU-Toolkits und unternehmensweite, mehrphasige Programme mit ergebnisbasierten Meilensteinen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen beherrschenden Umsatzanteil von 37,05 %, was eine installierte Basis von Mainframes, frühe Cloud-Einführung und strenge Bundesaufsicht widerspiegelt, die resiliente Architekturen belohnt. US-amerikanische Regulierungsbehörden wie die Securities and Exchange Commission verlangen nun nahezu Echtzeit-Berichterstattung für Kapitalmärkte und drängen Cloud-native Data Warehousing und Analysen in den Vordergrund. Infolgedessen genießt der Legacy-Modernisierungsmarkt in der Region weiterhin hohe durchschnittliche Vertragswerte und langfristige Verlängerungen von verwalteten Diensten. Der asiatisch-pazifische Raum schreitet mit einer CAGR von 15,71 % voran, angetrieben durch Japans drohende Fachkräfteklippe, Indiens nationale Initiativen für digitale öffentliche Plattformen und die Einführung von FinTech auf der grünen Wiese in Südostasien. NTT DATAs Rechenzentrumserweiterung im Wert von 1,5 Milliarden USD und Fujitsus GenAI-gestütztes Toyota-Engagement veranschaulichen, wie heimische Innovation auf globale Best Practices trifft. Staatliche Konjunkturprogramme rund um intelligente Fertigung und digitale Handelskorridore injizieren weiteres Kapital in den Legacy-Modernisierungsmarkt. Europa behält eine starke Dynamik bei, da sich DSGVO, der Digitale-Märkte-Gesetz und Nachhaltigkeitsrichtlinien überschneiden. Die EU-Energieeffizienzrichtlinie verpflichtet Rechenzentren, die Energieeffizienz und CO₂-Emissionen zu dokumentieren – eine Aufgabe, die nur mit modernen Telemetriesystemen bewältigbar ist. Sovereign-Cloud-Rahmenwerke in Deutschland, Frankreich und Spanien lenken viele Modernisierungs-Roadmaps in Richtung hybrider Designs, die sensible Daten in der Region halten und gleichzeitig Public-Cloud-Analysen in großem Maßstab nutzen. Der Nahe Osten und Afrika sind heute zwar kleiner, beschleunigen sich jedoch dank nationaler Diversifizierungsagenden, die digitale Regierungsführung und bargeldlosen Handel priorisieren.

Wettbewerbslandschaft

Der Legacy-Modernisierungsmarkt bleibt mäßig fragmentiert. Führende Systemintegratoren – IBM, Accenture, Cognizant, TCS und Infosys – verankern globale Deals, aber Nischenspezialisten wie Kyndryl und Rocket Software erschließen sich Tiefe rund um die Mainframe-Transformation. Diese Unternehmen stärken ihre Positionen durch strategische Allianzen mit Hyperscalern; Microsofts Azure Mainframe Modernization Service beispielsweise integriert sich direkt in Kyndryl-Lieferrahmen, um SLAs über gesamte Anwendungsstacks hinweg sicherzustellen[2] Microsoft Azure, "Übersicht über den Mainframe-Modernisierungsdienst," azure.microsoft.com.

Hyperscaler betten nun Professional-Services-Einheiten in Deal-Teams ein, was die Wettbewerbsintensität erhöht. Oracle und Google Cloud betonen Verbindungen mit niedriger Latenz, die Datenübertragungsgebühren senken und die hybride Orchestrierung für regulierte Workloads vereinfachen. Unterdessen bieten automatisierungsorientierte Disruptoren ergebnisbasierte Preisgestaltung an, die die Anbietermarge an die Zeit bis zur Wertschöpfung knüpft, und fordern damit traditionelle Tagessatz-Engagements heraus, die in der Legacy-Modernisierungsbranche üblich sind.

Tool-Anbieter verfolgen vertikale Spezialisierung, um dem Preisdruck zu entgehen. OpenTexts Secure Cloud Evolution richtet sich an Managed-Service-Provider, die Modernisierungspakete an mittelständische Kunden weiterverkaufen. Rocket Softwares Übernahme von OpenTexts Geschäftsbereich für Anwendungsmodernisierung für 2,275 Milliarden USD stärkte seinen Katalog an Compiler-Emulatoren und Migrationsacceleratoren und gibt Kunden mehr Auswahl unter sofort einsatzbereiten Code-Konvertern. Insgesamt belohnt die dynamische Landschaft Anbieter, die tiefes Domänen-IP, KI-gestützte Automatisierung und Cloud-native Bereitstellung kombinieren.

Marktführer der Legacy-Modernisierungsbranche

IBM Corporation

Accenture plc

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: NTT DATA stellte sein Smart-AI-Agent-Ökosystem vor und wandelt veraltete RPA-Bots in autonome Agenten in den Bereichen Gesundheitswesen, Automobil und Finanzen um.

- Mai 2025: NTT DATA vereinbarte die Übernahme von 58,7 % der GHL Systems Berhad, um die Omnichannel-Zahlungsmodernisierung in der ASEAN-Region zu vertiefen.

- März 2025: Microsoft und Oracle fügten ihrer gemeinsamen Oracle-Datenbank-auf-Azure-Lösung fünf neue Regionen hinzu und öffneten den Dienst für europäische Nutzer.

- Januar 2025: NTT DATA verpflichtete sich zu mehr als 10 Milliarden USD, um seinen globalen Rechenzentrums-Footprint zu erweitern, mit einem angestrebten jährlichen Wachstum von 20 %.

Berichtsumfang des globalen Legacy-Modernisierungsmarkts

Organisationen führen Legacy-Modernisierung durch, um veraltete Softwareanwendungen und -systeme zu revitalisieren. Dieser wesentliche Prozess bringt diese Technologien in Einklang mit den heutigen Branchenstandards und den sich wandelnden Bedürfnissen der Unternehmen.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Legacy-Modernisierungssoftware und -dienstleistungen durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und -prognosen für die verschiedenen Marktsegmente.

Der Legacy-Modernisierungsmarkt ist segmentiert nach Komponente (Software, Dienstleistungen), nach Bereitstellungstyp (On-Premises, Cloud), nach Endbenutzerbranche (BFSI, Fertigung, Gesundheitswesen, IT und Telekommunikation, Einzelhandel, andere Branchen), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Re-Hosting |

| Re-Platforming |

| Re-Architecting |

| Re-Factoring |

| Ersatz / COTS |

| BFSI |

| Fertigung |

| Gesundheitswesen |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungstyp | On-Premises | ||

| Cloud | |||

| Nach Modernisierungsansatz | Re-Hosting | ||

| Re-Platforming | |||

| Re-Architecting | |||

| Re-Factoring | |||

| Ersatz / COTS | |||

| Nach Endbenutzerbranche | BFSI | ||

| Fertigung | |||

| Gesundheitswesen | |||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Legacy-Modernisierungsmarkts?

Der Markt wird im Jahr 2026 auf 29,39 Milliarden USD geschätzt und wird voraussichtlich mit einer CAGR von 17,64 % stark wachsen.

Welches Bereitstellungsmodell führt den Legacy-Modernisierungsmarkt an?

Die Cloud-Bereitstellung hält einen Marktanteil von 67,10 %, angetrieben durch die Nachfrage nach skalierbarer, verteilter Infrastruktur.

Warum gewinnt Re-Architecting gegenüber Lift-and-Shift-Strategien an Bedeutung?

Re-Architecting erschließt langfristige Agilität, indem es Microservices und API-first-Designs ermöglicht, schnellere Release-Zyklen und bessere Resilienz unterstützt.

Welche Branche verzeichnet das schnellste Wachstum bei den Modernisierungsausgaben?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 18,19 % wachsen, da Mandate für digitale Gesundheit interoperable Echtzeit-Plattformen vorantreiben.

Was ist das primäre Hemmnis für Modernisierungsprojekte?

Hohe Vorabmigrationskosten und damit verbundene Geschäftsrisikobedenken bleiben die Hauptbarrieren, insbesondere für kleine und mittelgroße Unternehmen.

Welche Region wird bis 2031 den größten inkrementellen Umsatz hinzufügen?

Der asiatisch-pazifische Raum, der mit einer CAGR von 15,71 % wächst, wird voraussichtlich die größten inkrementellen Gewinne erzielen, bedingt durch Sprung-Modernisierungen in Japan, Indien und Südostasien.

Seite zuletzt aktualisiert am: