Marktgröße und Marktanteil für Rich Communication Services

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.59 Milliarden US-Dollar |

| Marktgröße (2031) | 10.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.95% CAGR |

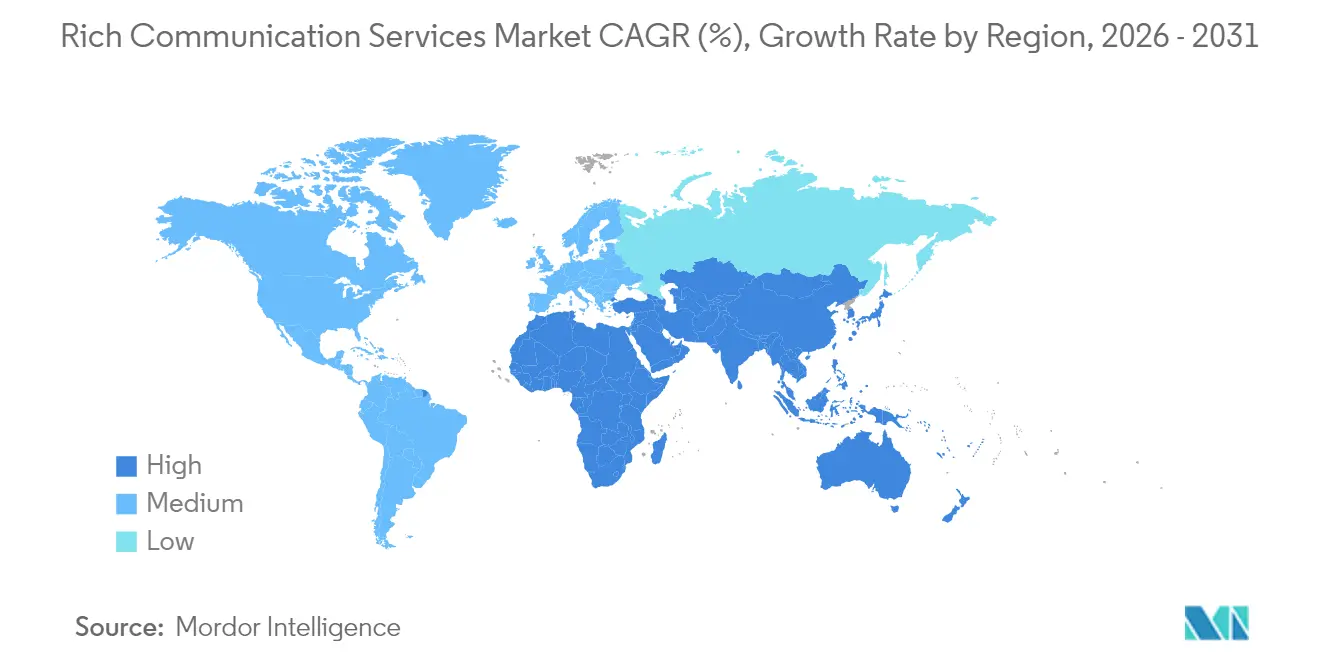

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

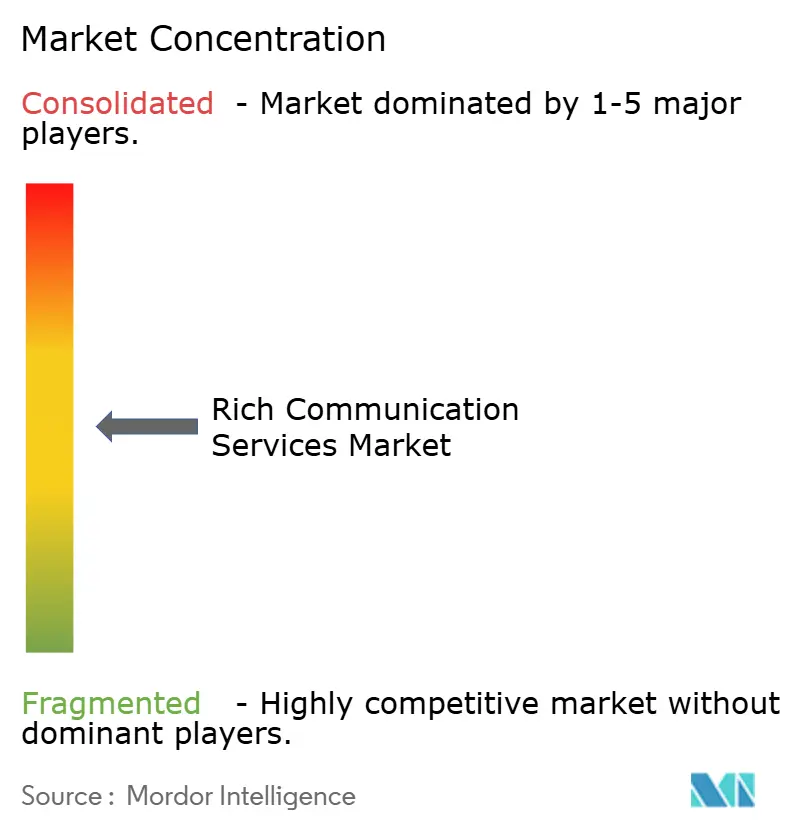

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rich Communication Services von Mordor Intelligence

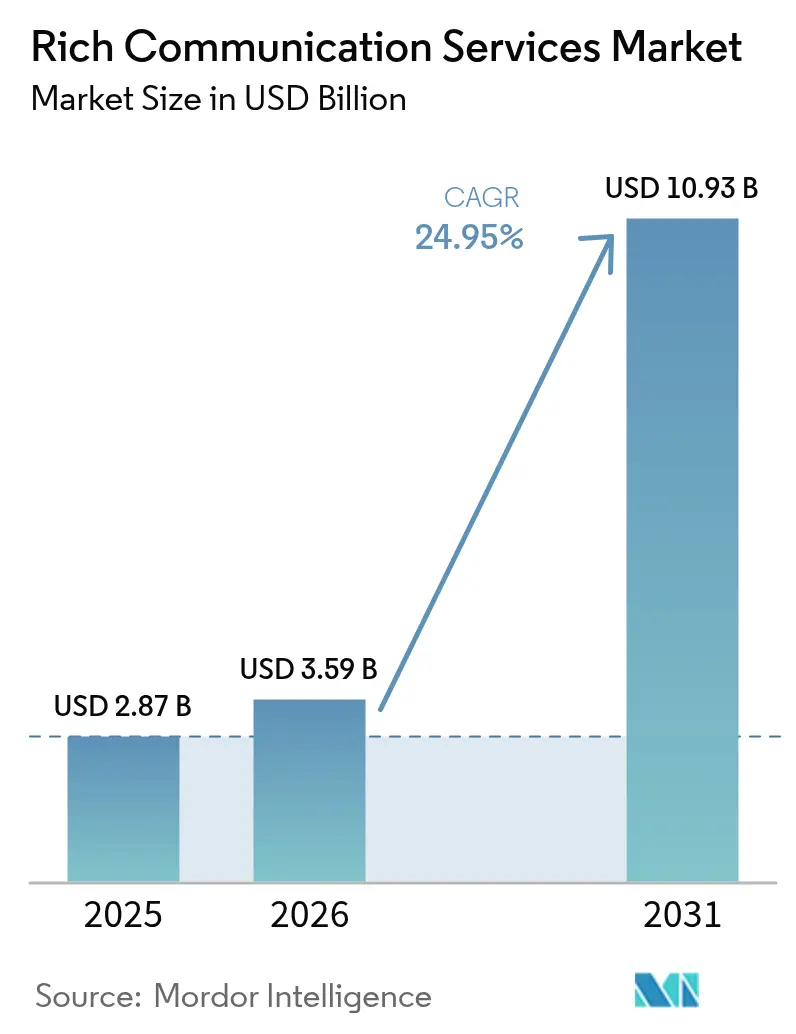

Die Marktgröße für Rich Communication Services wurde im Jahr 2025 auf 2,87 Milliarden USD geschätzt und soll von 3,59 Milliarden USD im Jahr 2026 auf 10,93 Milliarden USD bis 2031 wachsen, bei einer CAGR von 24,95 % während des Prognosezeitraums (2026–2031). Die wachsende Nachfrage von Unternehmen nach medienreichen, markenbezogenen Kundenbindungsmaßnahmen treibt Unternehmen dazu an, von einfachen SMS auf interaktives Messaging umzusteigen, das Bilder, Videos und umsetzbare Schaltflächen unterstützt. Die erweiterte Trägerunterstützung, die Aufnahme von RCS in iOS 18 und Googles Bericht über mehr als 1 Milliarde täglich gesendete RCS-Nachrichten in den USA unterstreichen einen Wendepunkt bei der Massenadoption. Großunternehmen bleiben die wichtigste Einnahmequelle, doch cloud-native CPaaS-Plattformen senken die Einstiegshürden für kleine und mittlere Unternehmen. Der geografische Schwung ist in der Asien-Pazifik-Region am stärksten, da regionale Betreiber 5G-Netze nutzen, um Rich-Media-Datenverkehr zu unterstützen, während Nordamerika seinen Vorsprung aufgrund langjähriger Träger-Interoperabilität beibehält. Regulatorische Maßnahmen hin zu verifizierten Absender-IDs schaffen zusätzlichen Anreiz für Unternehmen, die sichere, authentifizierte Kanäle für den Kundenkontakt benötigen.[1]FCC, "Notfallkommunikation über Rich Communication Services," FCC, fcc.gov

Wichtigste Erkenntnisse des Berichts

- Nach Kommunikationstyp führte der Application-to-Person-Datenverkehr mit einem Marktanteil von 61,32 % bei Rich Communication Services im Jahr 2025; der Person-to-Application-Datenverkehr wird voraussichtlich bis 2031 mit einer CAGR von 30,75 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 72,15 % des Umsatzes auf Cloud-Lösungen, während On-Premise-Lösungen zurücklagen, aber für Branchen mit strengen Datensouveränitätsregeln unverzichtbar bleiben.

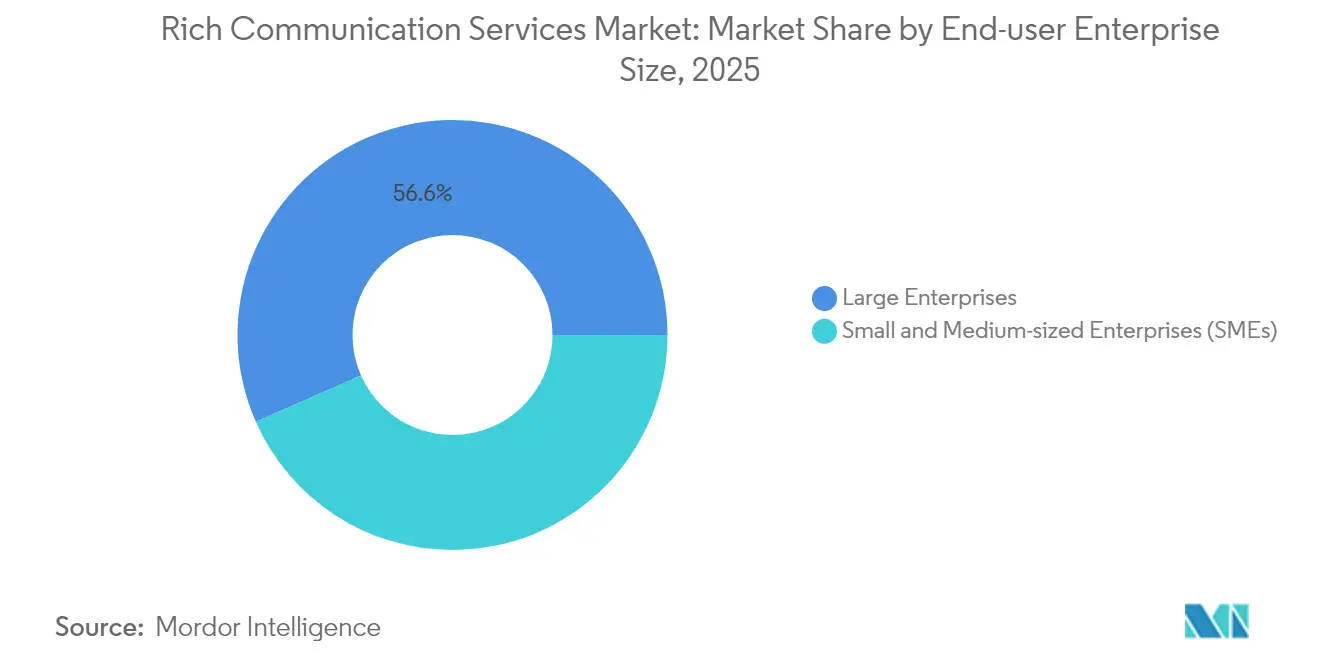

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 56,62 % des Umsatzes, während KMU mit der schnellsten CAGR von 28,1 % bis 2031 wachsen, da erschwingliche SaaS-Angebote Fuß fassen.

- Nach Endnutzerbranche erzielte der Einzel- und E-Commerce-Handel im Jahr 2025 einen Umsatzanteil von 26,08 %; dieses Segment ist auf eine CAGR von 31,1 % bis 2031 ausgerichtet, getragen durch Conversational Commerce.

- Nach Region kontrollierte Nordamerika im Jahr 2025 38,12 % des Umsatzes; die Asien-Pazifik-Region ist die am schnellsten wachsende Region mit einer CAGR von 29 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rich Communication Services

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmensnachfrage nach A2P-RCS-Geschäftsnachrichten | +6.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| iOS-18- Unterstützung und wachsende Android-OEM-Vorinstallationen | +5.8% | Global, beschleunigt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| 5G- Ausbau zur Förderung von hochauflösendem Rich-Media-Datenverkehr | +4.3% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorischer Wandel hin zu verifizierten Absender-IDs und Anti-Spam-Regeln | +3.1% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| CPaaS- Integration zur Erschließung von Omni-Channel-Orchestrierung | +2.9% | Global, unternehmensfokussierte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmensnachfrage nach A2P-RCS-Geschäftsnachrichten

A2P-Kampagnen erzielen deutlich höhere Konversions- und Klickraten als herkömmliche SMS, was Marken im Bank- und Einzelhandelsbereich dazu veranlasst, erhebliche Ausgaben auf diesen Kanal zu verlagern.[2]Vodafone Group, "Whitepaper zur Unternehmensnachrichtenstrategie," Vodafone, vodafone.com Multimedia-Karten und vorgeschlagene Antworten ermöglichen es Vermarktern, Käufer innerhalb eines einzigen Gesprächsfadens von der Wahrnehmung bis zum Kauf zu führen, was einen 6,2-fachen ROI gegenüber einfachen Textnachrichten erzeugt. CPaaS-Anbieter haben reagiert, indem sie Low-Code-Vorlagen, Compliance-Workflows und Echtzeit-Analysen integriert haben, die den Uplift gegenüber E-Mail- und App-Push-Programmen quantifizieren. Frühe Anwender wie globale Banken berichten von einer Konversionsrate von 10 % bei personalisierten Kreditangebots-Chats, was das Umsatzpotenzial bestätigt. Da immer mehr Unternehmen die Auswirkungen erkennen, wird die A2P-Nutzung die Gesamtexpansion des Marktes für Rich Communication Services im Prognosezeitraum untermauern.

iOS-18-Unterstützung und wachsende Android-OEM-Vorinstallationen

Apples Entscheidung, RCS in iOS 18 zu integrieren, beseitigt die historische Interoperabilitätslücke, die den Datenverkehr zu OTT-Apps lenkte; nahezu 900 Millionen aktive iPhones werden sofort über betreibergestütztes Rich Messaging erreichbar.[3]Tim Cook, "Apple WWDC 2024 Keynote," Apple, apple.com Samsungs standardmäßige Einführung von Messages by Google auf Galaxy-Geräten verstärkt die globale Reichweite zusätzlich. Das einheitliche Erlebnis beseitigt verpixelte Bilder, fehlerhafte Gruppenchats und die Fragmentierung durch grüne/blaue Chat-Blasen, die Verbraucher abgeschreckt hat. Unternehmen erhalten eine vorhersehbare Reichweite über alle Betriebssysteme hinweg und erschließen so größere adressierbare Zielgruppen, ohne parallele OTT-Kanäle pflegen zu müssen. Dieser Netzwerkeffekt ist bereits in Pilotprojekten sichtbar, die nach dem Apple-Rollout eine um 25 % höhere Interaktionsrate verzeichneten.

5G-Ausbau zur Förderung von hochauflösendem Rich-Media-Datenverkehr

Die flächendeckende 5G-Verfügbarkeit erhöht die Gerätebandbreite und senkt die Latenz, sodass hochauflösende Videos, Karussellbilder und interaktive Formulare sofort innerhalb eines Nachrichtenfadens geladen werden. Betreiber wie Verizon reservieren weiterhin Budgets in Milliardenhöhe für 5G; diese Investition hebt direkt die Obergrenze für Nachrichtennutzlastgröße und -qualität an. In frühen 5G-Märkten – Japan, Südkorea – liegen die RCS-Adoptionsquoten über 70 %, was die These stützt, dass Netze der nächsten Generation die Nutzung von Rich Communication fördern. Da die 5G-Abdeckung in bevölkerungsreichen Volkswirtschaften der Asien-Pazifik-Region zunimmt, werden erweiterte Medienfähigkeiten als Nachfragemultiplikator für Unternehmenskampagnen wirken.

Regulatorischer Wandel hin zu verifizierten Absender-IDs und Anti-Spam-Regeln

Regierungen betrachten die Nachrichtenauthentifizierung mittlerweile als entscheidend für das Vertrauen der Verbraucher. Die FCC schreibt verifizierte Absender-IDs für Notfalltexte vor, während die Europäische Union Bestimmungen des Gesetzes über digitale Märkte vorantreibt, die Messaging-Interoperabilität vorschreiben.[4]RapidSOS, "RCS für Notrufdienste der nächsten Generation," RapidSOS, rapidsos.com RCS profitiert von integrierter Verifizierung und Spam-Bewertung, sodass Unternehmen Compliance-Anforderungen ohne zusätzliche APIs erfüllen können. Für Verbraucher mindert die Sichtbarkeit eines Markenlogos und eines Häkchens Phishing-Bedenken und senkt die Abmeldequoten. Der Nettoeffekt ist ein regulatorischer Anreiz zugunsten von RCS gegenüber unregulierten OTT-Kanälen, insbesondere im Finanzdienstleistungs- und Gesundheitswesen, wo Prüfpfade obligatorisch sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale Betreiber-Interoperabilität | -4.7% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fehlen einer vollständigen Ende-zu-Ende-Verschlüsselung | -3.2% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| OTT- Super-Apps kannibalisieren den Unternehmensbudgetanteil | -2.8% | Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Unklare Monetarisierungsmodelle der Betreiber | -1.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale Betreiber-Interoperabilität

Nur 57 Betreiber haben sich am GSMA Universal Profile 3.0 ausgerichtet, was Lücken schafft, die das grenzüberschreitende Erlebnis beeinträchtigen. Unternehmen, die Kampagnen in mehrere Regionen senden, müssen Fallback-SMS- oder OTT-Kanäle aufrechterhalten, was Kosten und betriebliche Komplexität erhöht. Während Hubs wie Googles Jibe und das GSMA-Interconnect-Projekt die Weiterleitung vereinfachen sollen, drosselt eine uneinheitliche Umsetzung die Skalierung. Multinationale Unternehmen drängen weiterhin auf einheitliche SLAs, bevor sie hochwertigen Datenverkehr migrieren, was die Umsatzverlagerung hin zu RCS verzögert.

Fehlen einer vollständigen Ende-zu-Ende-Verschlüsselung

Die aktuelle RCS-Verschlüsselung funktioniert nur für Android-zu-Android-Datenverkehr über Google Messages, sodass iOS- und gemischte Betriebssystem-Gespräche außerhalb des Schutzrahmens bleiben. Finanzinstitute und Gesundheitsdienstleister, die strengen Vertraulichkeitsregeln unterliegen, zögern weiterhin, RCS für sensible Inhalte zu nutzen. Apples Versprechen einer verschlüsselten RCS-Kommunikation hebt das Sicherheitsniveau an, könnte aber dennoch mit bestimmten staatlichen Überwachungsgesetzen in Konflikt geraten. Bis eine allgemein akzeptierte Verschlüsselungsschicht verfügbar ist, werden Datenschutzbedenken die Akzeptanz in compliance-intensiven Branchen begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kommunikationstyp: A2P dominiert bei den Umsätzen

Der A2P-Datenverkehr erzielte im Jahr 2025 61,32 % des Umsatzes und ist damit das Rückgrat des Marktes für Rich Communication Services. Banken, Einzelhändler und Fluggesellschaften nutzen Multimedia-Karten und Schnellantworten, um routinemäßige Benachrichtigungen in konversationelle Kontaktpunkte umzuwandeln, die inkrementelle Umsätze generieren. Person-to-Application-Gespräche sind derzeit zwar kleiner, wachsen aber jährlich um 30,75 %, da KI-Chatbots ausgereifter werden und Verbraucher sich zunehmend damit wohlfühlen, Transaktionen innerhalb eines Gesprächsfadens abzuschließen. Dieser Anstieg wird die Marktgröße für Rich Communication Services bei P2A-Strömen bis 2031 im zweistelligen Bereich wachsen lassen.

Unternehmen dokumentieren Konversionssteigerungen von 8–10 Prozentpunkten bei der Migration von Treueprogrammen von SMS auf RCS. Fallstudien aus Indien zeigen einen Datenverkehrsanstieg von 358 % für den CPaaS-Anbieter Gupshup nach der Integration von Vertex-AI-Chatbots. Die Person-to-Person-Nutzung steigt ebenfalls in Märkten mit nahtloser iOS-Android-Verbindung, obwohl die Monetarisierung eher betreiber- als unternehmensgesteuert ist. Hochinteraktive Sektoren wie Gaming und Ticketing verlassen sich auf P2A-Ströme zur Verwaltung von Wartelisten und Authentifizierung, was auf eine sich entwickelnde Mischung innerhalb der Kommunikationstyp-Hierarchie hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Dominanz spiegelt API-First-Strategien wider

Cloud-gehostete Plattformen generierten im Jahr 2025 72,15 % des Umsatzes, was den allgemeinen Unternehmensschritt widerspiegelt, kapitalintensive On-Premise-Messaging-Gateways abzuschaffen. Multinationale Marken bevorzugen öffentliche Cloud-RCS, da es sich nahtlos in bestehende CRM-, CDP- und Marketing-Automatisierungssysteme über REST-APIs einfügt.

On-Premise-Umgebungen bleiben in Sektoren wie Verteidigung, Gesundheitswesen und Behörden bedeutsam, wo Datensouveränitätsgesetze eine lokale Verarbeitung erfordern. Diese Bereitstellungen werden von hybriden Architekturen profitieren, bei denen sensible Inhalte hinter der Firewall verarbeitet werden, während die globale Reichweite über öffentliche Cloud-Verbindungen läuft. Twilios öffentliche Beta unterstreicht den Anbieter-Vorstoß, die Betreiberkomplexität hinter SDKs zu abstrahieren, sodass Entwickler RCS neben SMS, WhatsApp und E-Mail innerhalb eines einzigen Dashboards einrichten können.

Nach Unternehmensgröße der Endnutzer: KMU beschleunigen die Akzeptanz

Großunternehmen hielten im Jahr 2025 56,62 % des Umsatzes, angezogen durch globale Reichweite, Markenverifizierung und Analyse-Dashboards, die in bestehende Martech-Workflows passen. KMU werden jedoch jährlich um 28,1 % wachsen, da SaaS-Anbieter RCS in Einstiegspläne mit Drag-and-Drop-Vorlagen bündeln. Diese Demokratisierung wird den Marktanteil für Rich Communication Services bei KMU bis 2031 auf etwa ein Drittel ausweiten.

Kleinere Einzelhändler setzen konversationelle Kataloge mit integrierten Sofortkauf-Schaltflächen ein und verwandeln eine einzelne Nachricht in ein Ladengeschäft. Automatisierte Compliance-Funktionen entlasten ressourcenbeschränkte Teams von der Verwaltung von Abmeldungen und Datenschutzprüfungen. Da Low-Code-Tools ausgereifter werden, verkürzen sich die Onboarding-Zeiten von Wochen auf Stunden, was eine weitere Adoptionsbarriere für kleine Unternehmen beseitigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Einzel- und E-Commerce-Handel führt beim Conversational Commerce

Der Einzelhandel behielt im Jahr 2025 einen Umsatzanteil von 26,08 % dank Produktkarussells, personalisierter Aktionen und dem Bezahlen innerhalb eines Chat-Fadens, die alle die Reibung in der Customer Journey reduzieren. Die CAGR von 31,1 % des Segments wird die Marktgröße für Rich Communication Services im Einzelhandel bis 2031 auf 3,79 Milliarden USD steigern. Bank- und Finanzdienstleistungen sind schnelle Nachfolger und nutzen RCS für die Zwei-Faktor-Authentifizierung, Portfolio-Updates und interaktive Kontoauszüge.

Gesundheitsdienstleister setzen auf RCS für Terminerinnerungen und Hinweise zur Medikamenteneinhaltung, was die Nichterscheinensquoten senkt. Reisemarken versenden dynamische Bordkarten, die sich bei Gate-Änderungen automatisch aktualisieren, während Medienunternehmen Trailer und Ticketangebote verteilen. Branchenübergreifend fließt Risikokapital in Plug-ins, die E-Commerce-Warenkörbe, Zahlungsgateways und Treueprogramme direkt mit RCS-Inhalten verbinden und so monetarisierbare Anwendungsfälle erweitern.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,12 % des Umsatzes, gestützt durch die frühe Einführung des universellen Profils bei Verizon, ATandT und T-Mobile. Googles Bekanntgabe von mehr als 1 Milliarde täglich gesendeten RCS-Nachrichten in den USA verdeutlicht die ausgereifte Verbraucherakzeptanz. Regulatorische Klarheit hilft ebenfalls: Die FCC erkennt RCS nun für Notruftexte an, was Kommunen und Unternehmen gleichermaßen zur Einführung authentifizierter Kanäle ermutigt. Der hohe ARPU der Region ermöglicht es Betreibern, durch Geschäftsnachrichtengebühren inkrementelle Einnahmen zu erzielen.

Die Asien-Pazifik-Region ist die am schnellsten wachsende Geografie mit einer CAGR von 29 %, angetrieben durch eine extrem hohe Smartphone-Durchdringung und staatliche Digitalisierungsprogramme. Indien verzeichnet 50 Millionen monatliche Unternehmensnachrichten auf einer einzigen CPaaS-Plattform und soll bis 2027 Nordamerika beim Datenverkehrsvolumen übertreffen. Japan und Südkorea weisen RCS-Nutzerquoten von über 70 % auf, was belegt, wie die 5G-Dichte mit der Akzeptanz von Rich Media korreliert. Trotz fragmentierter Betreiberlandschaften zielen Initiativen wie der GSMA Interconnect Hub darauf ab, die grenzüberschreitende Weiterleitung zu vereinfachen und den Markt für Rich Communication Services in der Region weiter zu stärken.

Europa verzeichnet ein stetiges Wachstum, da Datenschutzbestimmungen und Interoperabilitätsregeln des Gesetzes über digitale Märkte verifiziertes, betreiberkontrolliertes Messaging gegenüber unregulierten OTT-Apps begünstigen. Der Umsatz von Deutsche Telekom AG in Höhe von 115,8 Milliarden EUR im Jahr 2024 umfasst einen wachsenden Anteil aus RCS-fähigen Mehrwertdiensten. Umgekehrt zeigt die britische Debatte über rechtmäßige Überwachung im Verhältnis zu Apples verschlüsseltem RCS, dass regulatorische Unsicherheit die Bereitstellung vorübergehend dämpfen kann, doch Unternehmen setzen weiterhin Pilotprojekte fort, um den Interaktionsgewinn zu messen. Lateinamerika befindet sich noch in einem frühen Stadium, ist aber durch eine überproportionale Nutzung von Conversational Commerce bemerkenswert, insbesondere in Brasilien, wo Tier-1-Betreiber im Jahr 2024 ihre ersten groß angelegten Kampagnen abgeschlossen haben.

Wettbewerbslandschaft

Der Markt für Rich Communication Services zeigt eine moderate Konsolidierung, da CPaaS-Marktführer regionale Sprach-, Messaging- und Routing-Spezialisten aufkaufen, um die globale Abdeckung zu stärken. Sinchs Kauf von Inteliquent für 1,14 Milliarden USD sichert eine direkte Verbindung zu US-Betreibern und senkt Latenz und Kosten für A2P-Datenverkehr. Die ausstehende Übernahme von Route Mobile durch die Proximus Group würde den kombinierten Umsatz bis 2026 auf über 2 Milliarden EUR steigern und die Grundlage für eine paneuropäische Plattform legen. Twilio kontert durch beschleunigte Produktentwicklung und integriert RCS in sein Omni-Channel-Studio, um Marktanteile gegen neu gestärkte Herausforderer zu verteidigen.

Die technologische Differenzierung dreht sich zunehmend um KI und Automatisierung. Gupshup integriert Google Vertex AI, um selbstlernende Chat-Abläufe zu erstellen, die personalisierte Angebote spontan anzeigen, den manuellen Kampagnenaufwand reduzieren und den statistischen Uplift verbessern. Infobip setzt prädiktive Zielgruppensegmentierung ein, während Samsung Patente auf Augmented-Reality-Overlays für zukünftige Nachrichtenformate anmeldet. Anbieter mit proprietären Datenmodellen verschaffen sich einen Vorteil, indem sie das Kundenverhalten in konversionssteigernde Inhaltsblöcke übersetzen.

Regionale Betreiber agieren ebenfalls als Deal-Maker: Sintels Allianz mit Sinch deckt Singapur, Malaysia und Indonesien ab und verbindet Betreiberreichweite mit CPaaS-Orchestrierung. Dieser Trend positioniert Telekommunikationsunternehmen nicht nur als passive Leitungsanbieter, sondern als Miteigentümer von Unternehmens-Engagement-Stacks. Der Wettbewerbsdruck verlagert sich daher zunehmend auf die Sicherung exklusiver Betreiber-APIs, tieferer Wallet-Integrationen und erweiterter Compliance-Funktionen, die branchenspezifische Anforderungen erfüllen.

Marktführer im Bereich Rich Communication Services

Huawei Technologies Co. Ltd

Google LLC

ATandT Inc.

Verizon Communications Inc.

Vodafone Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Attentive stellte RCS Business Messaging auf der Shoptalk 2025 vor und zielt bis 2028 auf 2,2 Milliarden aktive Abonnenten durch KI-gesteuerte Personalisierung ab, unterstützt von Verizon, ATandT und T-Mobile.

- November 2024: Samsung und Google erweiterten ihre Partnerschaft, um Messages by Google auf allen Galaxy-Geräten vorinstalliert anzubieten und RCS als globalen Standard für Messaging zu etablieren.

- Oktober 2024: Sinch und Singtel starteten Singapurs ersten RCS Business Messaging-Dienst und erweiterten die regionale CPaaS-Abdeckung in der Asien-Pazifik-Region.

- Juni 2024: Infobip integrierte Google Vertex AI in seine RCS-Plattform und ermöglichte Marken den Einsatz intelligenter Chatbots für automatisierte Kundeninteraktionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

In unserer Studie definiert Mordor Intelligence den globalen Markt für Rich Communication Services (RCS) als die jährlichen Einnahmen, die erzielt werden, wenn Mobilfunknetzbetreiber, CPaaS-Anbieter oder Aggregatoren GSMA-konforme, IP-basierte Messaging-, Anruf- und Content-Sharing-Funktionen über den nativen Client des Mobiltelefons an Unternehmen oder Verbraucher bereitstellen. Die Kennzahl erfasst Plattformlizenzgebühren, Konnektivitäts- und Routing-Entgelte, Aufschläge für verifizierte Absender sowie damit verbundene Aktivierungserlöse.

Ausschlüsse aus dem Umfang: Over-the-Top-Chat-Apps, proprietäre Push-Benachrichtigungskanäle, Handset-Verkäufe sowie reiner SMS- oder MMS-Verkehr fallen nicht in den Rahmen dieser Analyse.

Segmentierungsübersicht

- Nach Kommunikationstyp

- A2P (Application-to-Person)

- P2P (Person-to-Person)

- P2A (Person-to-Application)

- Sonstige

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Nach Unternehmensgröße der Endnutzer

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- Medien und Unterhaltung

- Einzel- und E-Commerce-Handel

- Reisen und Gastgewerbe

- Gesundheitswesen

- IT und Telekommunikation

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Spanien

- Schweiz

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Vietnam

- Indonesien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Nigeria

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Carrier-Produktleiter, CPaaS-Lösungsarchitekten und Unternehmenskäufer im Bereich Messaging in Nordamerika, Europa und dem asiatisch-pazifischen Raum und führten anschließend strukturierte Umfragen mit KMUs durch.

Diese Interaktionen validierten Penetrationsannahmen, deckten regionale Preisstreuungen auf und beleuchteten Investitions- oder regulatorische Hürden, die sekundäre Quellen nicht erfasst hatten.

Desk Research

Wir begannen mit der Auswertung hochglaubwürdiger öffentlicher Statistiken aus Quellen wie GSMA, ITU, dem Ericsson Mobility Report, CTIA und nationalen Telekommunikationsregulierungsbehörden, die es uns ermöglichten, die RCS-fähige Smartphone-Basis und den durchschnittlichen Datenverkehr pro Nutzer zu bemessen. Betreiber-10-K-Einreichungen, Investorenpräsentationen und Presseberichte, die über Dow Jones Factiva und D&B Hoovers zusammengestellt wurden, halfen dabei, Unternehmensadoptionsraten und gemischte Nachrichtenpreise zu benchmarken. Akademische Fachzeitschriften sowie 3GPP-Release-Notes verfolgten die Protokollentwicklung und Kostenkurven, während Whitepaper von Branchenverbänden und Zolldaten (über Questel) zusätzliche Signale zu Gateway-Deployments lieferten. Die aufgeführten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere offene und kostenpflichtige Referenzen wurden herangezogen, um Datenpunkte und Annahmen zu bestätigen.

Marktgröße & Prognose

Wir erstellen ein Top-down-Modell, das die aktive RCS-fähige Handset-Basis mit durchschnittlichen monatlichen Sitzungen und monetarisierbaren Take-Rates multipliziert und anschließend regionale gemischte Einnahmen pro Sitzung anwendet. Ausgewählte Bottom-up-Prüfungen, von Betreibern gemeldete A2P-Verkehrsvolumina und stichprobenartige API-Abrechnungen, verfeinern die Ergebnisse. Zu den wichtigsten Eingabegrößen zählen die 5G-Bevölkerungsabdeckung, das Einführungstempo verifizierter Absender, Cloud-API-Preisgestaltung und iOS-Adoptionsszenarien. Prognosen verwenden multivariate Regression, wobei Handset-Wachstum und A2P-Konversion den Großteil der Varianz erklären, während Szenarioanalysen das Modell auf regulatorische oder plattformbezogene Schocks einem Stresstest unterziehen.

Datenvalidierung & Aktualisierungszyklus

Jede Schätzung durchläuft ein Peer-Review, Varianzprüfungen anhand von Drittanbieterindikatoren sowie eine Abstimmung mit historischen Währungsreihen.

Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden herausgegeben, wenn bedeutende Ereignisse den Datenverkehr oder die Preisgestaltung verschieben.

Warum Mordors Rich Communication Services-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte RCS-Zahlen weichen häufig voneinander ab, da Unternehmen umfassendere CPaaS-Erlöse bündeln, aggressive Penetrationskurven anwenden oder Wechselkurse einfrieren, während Mordors disziplinierter Umfang, regionsspezifische Verkehrs-Benchmarks und die Dual-Path-Modellierung die Basislinie ausgewogen und transparent halten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,87 Mrd. (2025) | Mordor Intelligence | - |

| USD 11,7 Mrd. (2025) | Global Consultancy A | Beinhaltet SMS & Voice CPaaS, setzt universellen Android-Rollout voraus |

| USD 10,14 Mrd. (2025) | Research Boutique B | Zählt Chat-App-Business-APIs als RCS-Umsatz |

| USD 3,22 Mrd. (2024) | Industry Association C | Modelliert nur P2P-Verkehr, lässt Enterprise-A2P-Ströme außer Acht |

Der Vergleich zeigt, dass Mordors USD 2,87 Milliarden-Basislinie, sobald unterschiedliche Umfänge herausgerechnet werden, am engsten mit den von Betreibern gemeldeten monetarisierbaren Verkehrsdaten übereinstimmt und Entscheidungsträgern einen verlässlichen Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Rich Communication Services voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 24,95 % von 2,87 Milliarden USD im Jahr 2025 auf 10,93 Milliarden USD bis 2031 wachsen.

Welches Segment trägt derzeit am meisten zum Umsatz bei?

Application-to-Person-Messaging erzielte im Jahr 2025 61,32 % des Umsatzes und ist damit das mit Abstand größte Segment.

Warum setzen KMU RCS so schnell ein?

Cloud-basierte CPaaS-Modelle bieten kostengünstige APIs und vorgefertigte Vorlagen, sodass KMU markenbezogene Kampagnen ohne hohe IT-Investitionen starten können.

Welche Region wächst im Markt für Rich Communication Services am schnellsten?

Die Asien-Pazifik-Region wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Rolle spielt 5G bei der RCS-Akzeptanz?

5G-Netze unterstützen hochauflösende Medien und Interaktionen mit geringer Latenz und ermöglichen so reichhaltigere In-Message-Erlebnisse, die die Interaktionsraten erhöhen.

Seite zuletzt aktualisiert am: