Marktgröße und Marktanteil für Anwendungsmodernisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

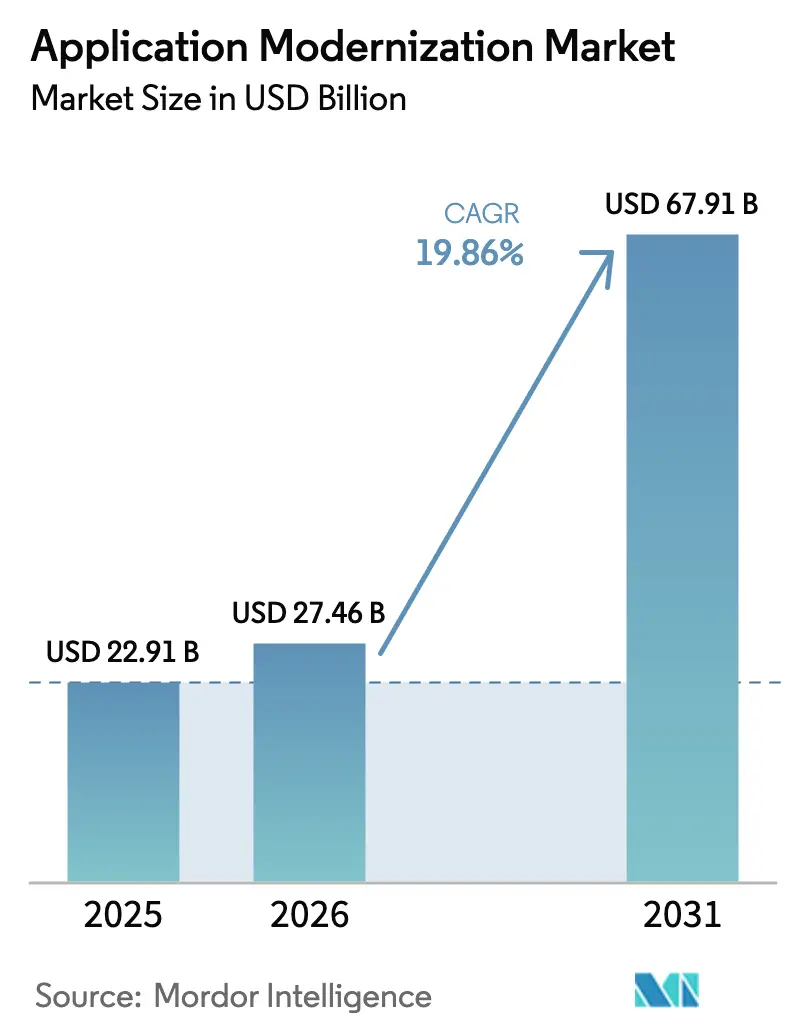

| Marktgröße (2026) | 27.46 Milliarden US-Dollar |

| Marktgröße (2031) | 67.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.86% CAGR |

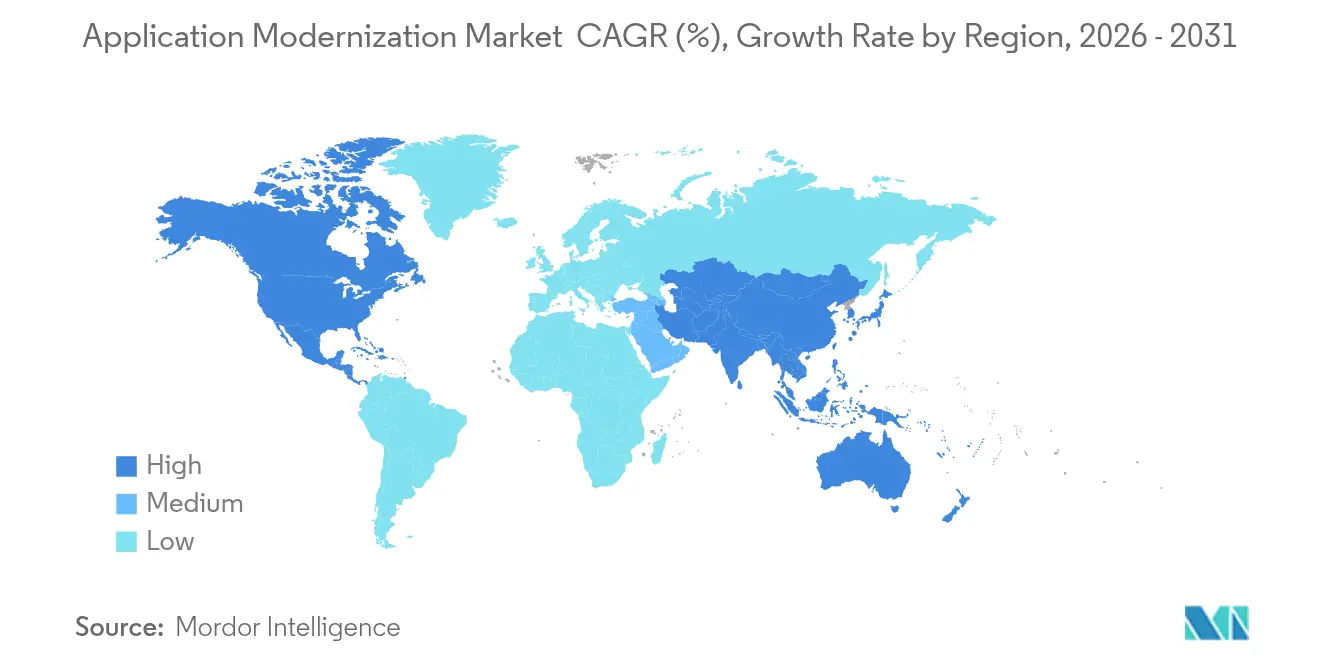

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

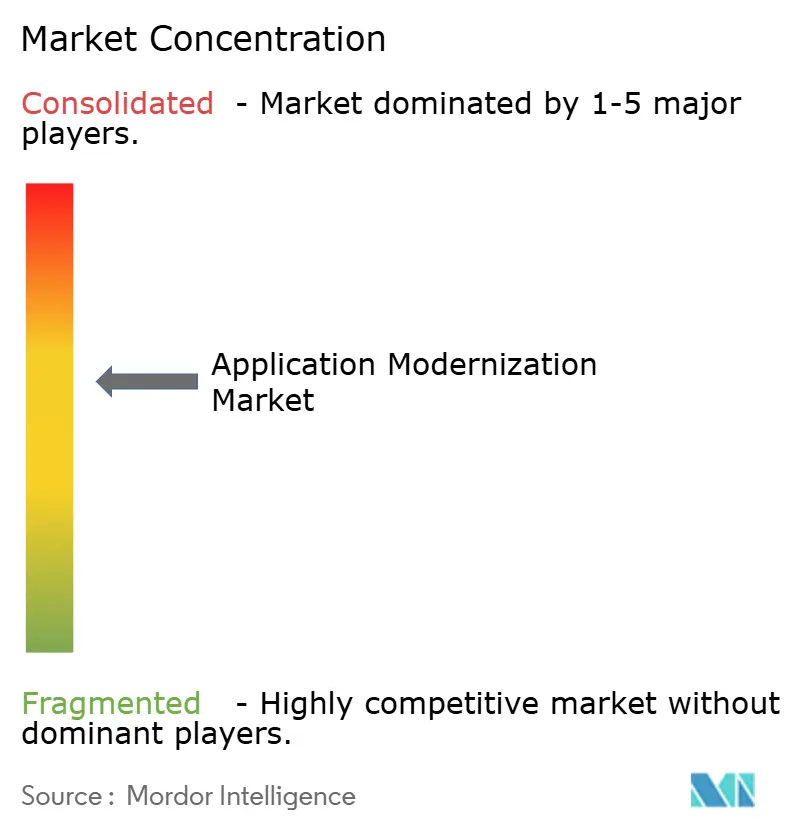

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Anwendungsmodernisierung von Mordor Intelligence

Die Marktgröße für Anwendungsmodernisierung wird voraussichtlich von USD 22,91 Milliarden im Jahr 2025 auf USD 27,46 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 19,86 % über den Zeitraum 2026–2031 USD 67,91 Milliarden erreichen. Der Anstieg spiegelt den Bedarf der Unternehmen wider, veraltete, kostspielige Systeme in agile digitale Plattformen umzuwandeln, die neue Einnahmequellen erschließen. Der Marktimpuls wird durch die zunehmende Einführung Cloud-nativer Architekturen, eine wachsende regulatorische Kontrolle, die Legacy-Schwachstellen aufdeckt, und ein expandierendes Ökosystem automatisierter Migrationstools gestärkt. Der zunehmende Wettbewerb zwischen Hyperscalern und Systemintegratoren senkt die Einstiegshürden, während Plattform-Engineering-Praktiken die Modernisierung von maßgeschneiderten Projekten zu wiederholbaren Produkten verlagern. Die strategischen Ausgaben werden auch durch Nachhaltigkeitsmandate gestützt, die dazu ermutigen, rechenintensive Workloads in energieeffiziente Cloud-Umgebungen zu verlagern.

Wichtigste Erkenntnisse des Berichts

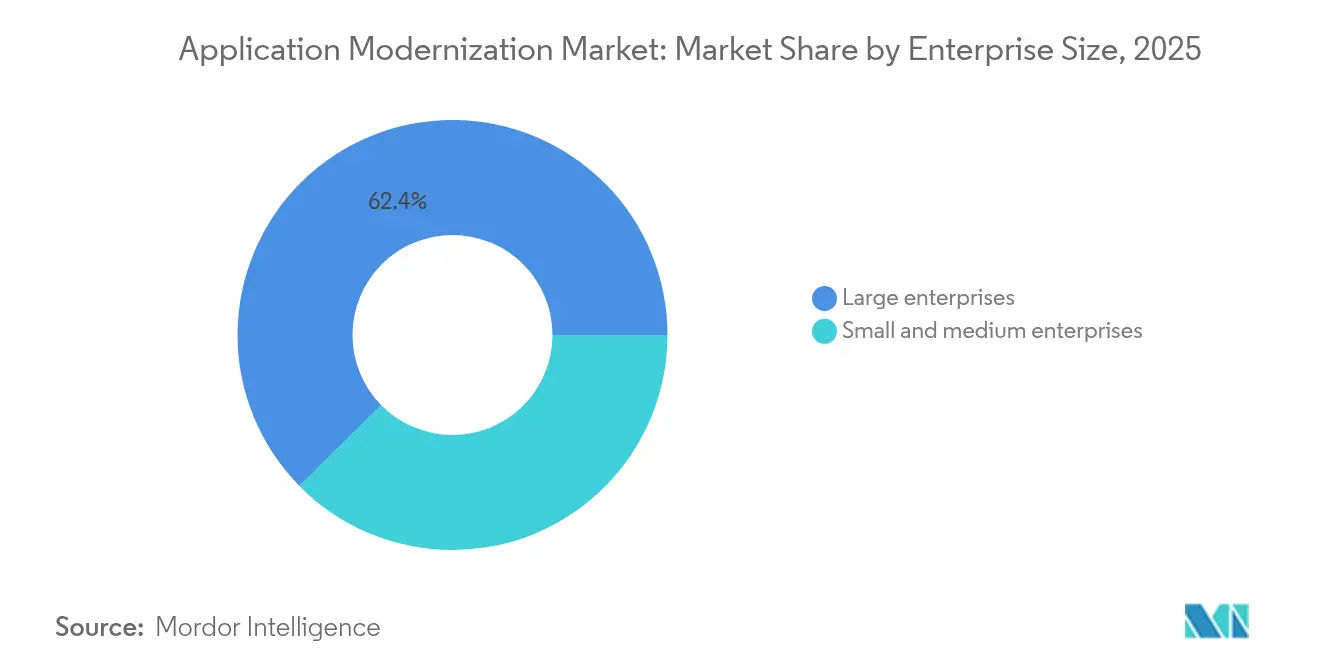

- Nach Unternehmensgröße hielten große Unternehmen im Jahr 2025 einen Marktanteil von 62,38 % am Markt für Anwendungsmodernisierung, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 15,84 % wachsen.

- Nach Servicetyp führte Re-Platforming im Jahr 2025 mit einem Umsatzanteil von 25,93 %; Re-Architecting wird bis 2031 voraussichtlich mit einer CAGR von 20,18 % wachsen.

- Nach Bereitstellungsmodus dominierte Hybrid Cloud im Jahr 2025 mit einem Anteil von 49,63 % an der Marktgröße für Anwendungsmodernisierung, und Public Cloud beschleunigt sich bis 2031 mit einer CAGR von 21,69 %.

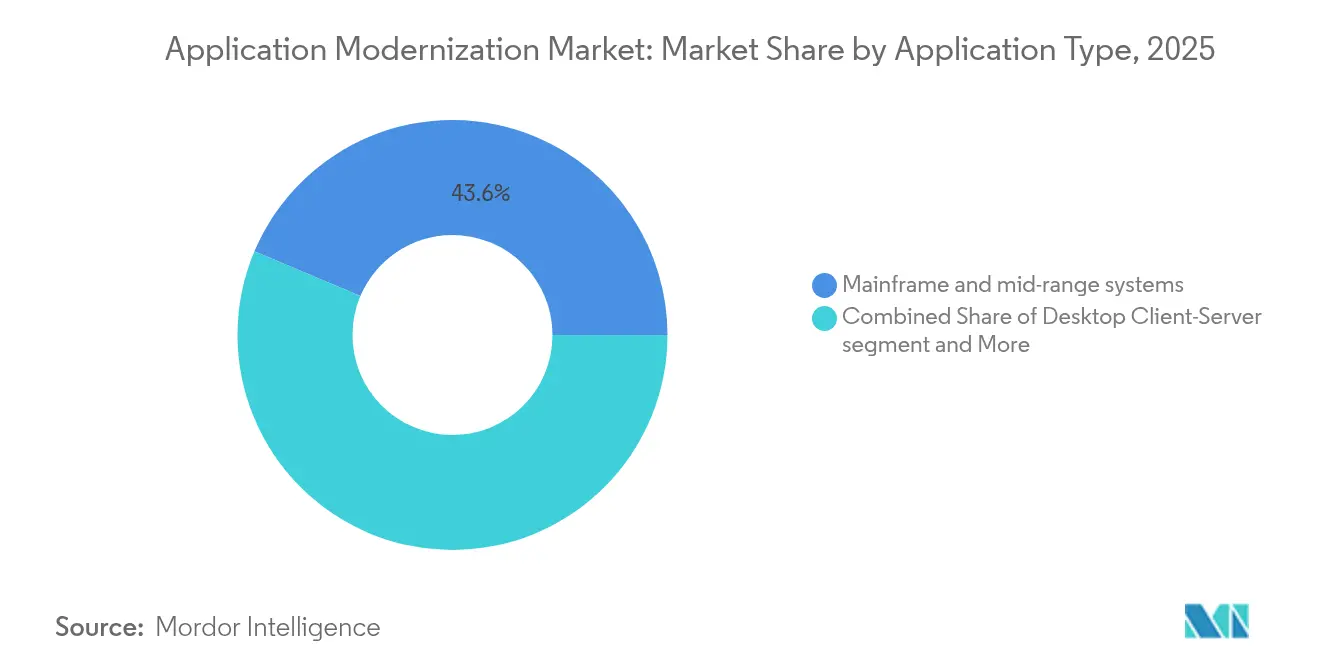

- Nach Anwendungstyp dominierte das Segment Mainframe und Mid-Range im Jahr 2025 mit 43,64 % der gesamten Marktgröße für Anwendungsmodernisierung, und ERP/CRM-Suiten beschleunigen sich bis 2031 mit einer CAGR von 15,1 %.

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 28,97 % an der Marktgröße für Anwendungsmodernisierung, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 17,9 % bis 2031 wachsen.

- Nach Geografie erzielte Nordamerika 35,78 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum ist bereit, bis 2031 mit einer CAGR von 16,9 % zu expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Anwendungsmodernisierung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung Cloud-nativer Architekturen und Microservices-Architekturen | +4.2% | Global, mit stärkster Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Vorteile durch Kostensenkung und Agilität | +3.8% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck im BFSI- und öffentlichen Sektor | +3.1% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Dynamik im Bereich Plattform-Engineering und IDP-Tooling | +2.9% | Nordamerika und EU als frühe Anwender, globale Expansion | Mittelfristig (2–4 Jahre) |

| Mandate für grüne Software treiben die Überarbeitung von Legacy-Code voran | +2.4% | EU-Führung, Nordamerika folgt, asiatisch-pazifischer Raum im Entstehen | Langfristig (≥ 4 Jahre) |

| Ausgabenschub nach dem Digital-First-Zeitalter | +2.1% | Global, mit anhaltendem Schwung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung Cloud-nativer Architekturen und Microservices-Architekturen

Modernisierungsstrategien konzentrieren sich zunehmend auf die Zerlegung von Monolithen in containerisierte Microservices, die unabhängig voneinander in großem Maßstab bereitgestellt werden können. Fortune-100-Unternehmen berichten, dass der Kubernetes-Produktionseinsatz fast 96 % erreicht, womit die Technologie von einem Experiment zu einem operativen Rückgrat geworden ist[1]CNCF, "Cloud Native Survey 2024," cncf.io. Cloud-natives Design verkürzt die Zyklen für die Veröffentlichung von Funktionen, ermöglicht Blue-Green-Deployments, die das Ausfallrisiko reduzieren, und unterstützt die Multi-Cloud-Portabilität. Organisationsstrukturen entwickeln sich parallel weiter, da DevOps- und Plattform-Engineering-Teams interne Entwicklerportale bereitstellen, die Tooling und Sicherheitsrichtlinien standardisieren. Die daraus resultierenden Geschwindigkeitsgewinne erschließen neue Geschäftsmodelle wie verbrauchsbasierte Preisgestaltung und eingebettete Dienste.

Vorteile durch Kostensenkung und Agilität

Legacy-Bestände absorbieren bis zu 80 % der jährlichen IT-Betriebsbudgets und lassen kaum Ressourcen für Innovationen übrig. Unternehmen, die Kernplattformen modernisieren, berichten von 30–50 % niedrigeren Betriebskosten sowie zweistelligen Leistungsverbesserungen, wodurch Kapital für Datenanalyse und KI-Pilotprojekte freigesetzt wird. Im asiatisch-pazifischen Raum ist der Kostendruck akut; CFOs priorisieren Projekte, die den Wartungsaufwand reduzieren und die Markteinführungszeit für lokalisierte digitale Produkte beschleunigen. Bewährte Migrationskonzepte und Cloud-Finanzmanagement-Praktiken helfen CIOs, Einsparungen zu quantifizieren und die Modernisierung zu einem Effizienzinstrument auf Vorstandsebene zu machen.

Regulatorischer Druck im BFSI- und öffentlichen Sektor

Der Digital Operational Resilience Act der Europäischen Union schreibt detaillierte Berichterstattung und Null-Toleranz-Schwellenwerte für Ausfallzeiten vor und zwingt Banken, Mainframe-Batch-Zyklen durch Echtzeit-API-Architekturen zu ersetzen. Parallele Mandate in den Vereinigten Staaten, Kanada und Singapur verschärfen die Kontrollen rund um Datenresidenz und Cyberrisiken weiter. Behörden des öffentlichen Sektors sehen sich einem ähnlichen Druck ausgesetzt, Authentifizierung, Zahlungen und Bürgerakten über sichere Microservices zu integrieren. Compliance-Fristen verankern mehrjährige Modernisierungs-Roadmaps und garantieren nachhaltige Ausgaben auch in Zeiten makroökonomischer Abschwächungen.

Dynamik im Bereich Plattform-Engineering und IDP-Tooling

Unternehmen verlagern sich von verstreuten DevOps-Skripten zu kuratierten internen Entwicklerplattformen, die Golden-Path-Vorlagen, automatisierte Richtlinienprüfungen und Self-Service-Umgebungen bereitstellen. Der Ansatz abstrahiert die Infrastruktur und ermöglicht es Produktteams, in Minuten statt in Wochen bereitzustellen. Die Einführung interner Entwicklerplattformen reduziert die kognitive Belastung, verringert die Qualifikationslücke im Bereich Cloud-native und steigert direkt die Produktivitätskennzahlen der Entwickler, wie z. B. die Änderungsfehlerrate und die mittlere Wiederherstellungszeit. Anbieter, die sofort einsatzbereite Plattformmodule anbieten, gewinnen schnell an Zugkraft bei Unternehmen, denen es an internem Site-Reliability-Engineering-Know-how mangelt.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Anwendungsmodernisierung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifikationslücke im Bereich Cloud-native | -2.8% | Global, am akutesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Vorabmigrationskosten und Ausfallrisiko | -2.1% | Global, besonders herausfordernd für KMU | Kurzfristig (≤ 2 Jahre) |

| Bindung durch Legacy-Lizenzen | -1.7% | Nordamerika und EU, wo Legacy-Investitionen am höchsten sind | Langfristig (≥ 4 Jahre) |

| Komplexität der Datensouveränität in Multi-Cloud-Umgebungen | -1.4% | Führung durch den asiatisch-pazifischen Raum und die EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifikationslücke im Bereich Cloud-native

Die Nachfrage nach Architekten, die COBOL-Code in Microservices umstrukturieren können, übersteigt bei weitem das verfügbare Talent. Vierundsechzig Prozent der Technologieführungskräfte nennen den Personalmangel als ihre größte Modernisierungsherausforderung[3]Red Hat, "State of Enterprise Open Source 2024," redhat.com. Der Mangel ist am akutesten im Bereich Kubernetes-Betrieb und DevSecOps, wo Zertifizierungen noch nicht über frühe Anwender hinaus skaliert haben. Organisationen reagieren mit aggressiven Umschulungsprogrammen, Joint Ventures mit Managed-Services-Anbietern und Low-Code-Toolchains, die den Expertisebedarf reduzieren. Dennoch hinken die Talentpipelines dem Projektbedarf hinterher und bremsen das potenzielle Umsatzwachstum.

Vorabmigrationskosten und Ausfallrisiko

Modernisierungsprojekte erfordern häufig 12–18 Monate parallelen Betriebs, der die Infrastrukturausgaben verdoppelt, bevor Einsparungen anfallen. Kleine und mittlere Unternehmen mit knappen Liquiditätspositionen verzögern Initiativen, weil sie keine langen Amortisationszeiträume verkraften können. Ausfallbefürchtungen hemmen den Fortschritt zusätzlich, da geschäftskritische Workloads – insbesondere im Zahlungsverkehr und im Gesundheitswesen – keine langen Umstellungszeiten tolerieren können. Um das Risiko zu mindern, fördern Anbieter phasenweise Strangler-Fig-Muster und automatisierte Regressionstests, die Legacy-Systeme am Laufen halten, bis sich neue Dienste stabilisiert haben. Die wahrgenommene finanzielle und operative Belastung dämpft jedoch weiterhin die kurzfristige Einführung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Anwendungsmodernisierung

Nach Unternehmensgröße:

Große Unternehmen verankern die Ausgaben, KMU entfachen die DynamikGroße Unternehmen erwirtschafteten 62,38 % des Umsatzes im Jahr 2025 und stützen den Markt für Anwendungsmodernisierung mit mehrjährigen Programmen, die Hunderte von miteinander verbundenen Systemen berühren. Aufträge übersteigen häufig USD 10 Millionen und umfassen globale Rollouts, redundante Testumgebungen und strenge Compliance-Audits. Strategische Ziele drehen sich um Mainframe-Re-Platforming, domänengetriebene Zerlegung und Event-Stream-Architekturen, die Milliarden von täglichen Transaktionen unterstützen. Bei der Anbieterauswahl werden Systemintegratoren mit nachgewiesenen Referenzstandorten in regulierten Branchen und der Kapazität zur Orchestrierung globaler Change-Management-Kampagnen bevorzugt.

Kleine und mittlere Unternehmen, obwohl kleiner in den Basisausgaben, expandieren bis 2031 mit einer CAGR von 15,84 %. Ihre Modernisierungsreise beginnt oft mit der SaaS-Substitution für On-Premise-Workloads, gefolgt von containerisierten Microservices, die kundenseitige Funktionen übernehmen. Die Demokratisierung von Migrationsbeschleunigern und nutzungsbasierte Cloud-Preisgestaltung senken die Kapitalhürden. Viele KMU engagieren sich in „Evergreen”-Refactoring-Zyklen, die auf Produkt-Sprints ausgerichtet sind, anstatt in monolithischen Transformationsprojekten, was Feedback-Schleifen verkürzt und agile Modelle demonstriert, die größere Unternehmen nun nachahmen. Die wettbewerblichen Ausstrahlungseffekte verstärken das zyklische Wachstum im gesamten Markt für Anwendungsmodernisierung.

Nach Servicetyp:

Re-Platforming dominiert, während Re-Architecting skaliertRe-Platforming hielt 25,93 % des Umsatzes im Jahr 2025 und festigte seine Rolle als Standard-Modernisierungsausgangspunkt für risikoaverse Unternehmen. Der Ansatz verlagert Workloads nahezu unverändert in die Cloud-Infrastruktur und erzielt schnelle Hardware-Einsparungen sowie grundlegende Automatisierungsvorteile. Cloud-Anbieter stellen Migrations-Toolkits bereit, die VMware-Images auf Container abbilden und die Netzwerk-Neuverdrahtung automatisieren, was die Lieferzeiträume beschleunigt. Leistungsgewinne stagnieren jedoch, wenn Legacy-Monolithen bestehen bleiben, was Organisationen dazu veranlasst, Budgets der zweiten Phase für die Zerlegung von Kerngeschäftsbereichen bereitzustellen.

Re-Architecting beschleunigt sich mit einer CAGR von 20,18 % und repräsentiert zunehmend den strategischen Endzustand. Dieser Weg ersetzt starre Monolithen durch polyglotte Microservices, Event-Streams und API-Gateways, die Echtzeit-Daten für Partner zugänglich machen. Fortgeschrittene Aufträge nutzen domänengetriebene Design-Workshops, Service-Mesh-Schichten für den Ost-West-Verkehr und GitOps-Pipelines, die Continuous Delivery kodifizieren. Generative KI-Copiloten analysieren nun Legacy-Codebasen, um Servicegrenzen vorzuschlagen und toten Code zu markieren. Die Ergebnisse schaffen skalierbare Grundlagen, die KI-Inferenz, vorausschauende Wartung und eingebettete Fintech-Anwendungsfälle unterstützen und den Lebenszeitwert von Modernisierungsinitiativen im gesamten Markt für Anwendungsmodernisierung verlängern.

Nach Bereitstellungsmodus:

Hybrid führt, Public Cloud beschleunigt sichHybrid-Architekturen sicherten sich 49,63 % der Ausgaben im Jahr 2025 und bleiben der Anker des Marktes für Anwendungsmodernisierung, da sie mit Compliance-, Latenz- und Datensouveränitätsanforderungen übereinstimmen. Banken halten die Kernbuchverarbeitung auf On-Premise-LinuxOne-Mainframes, verlagern jedoch Betrugserkennungs-Microservices während Spitzenlastzeiten in Cloud-Regionen. Hersteller replizieren dieses Muster, indem sie SCADA-Systeme auf Werksebene lokal halten und gleichzeitig Analysen in Cloud-Datenfabrics übertragen. Kubernetes-basierte Steuerungsebenen bieten eine einheitliche Richtlinienschicht, die es ermöglicht, Workloads nahtlos entsprechend Kosten- oder Resilienzprioritäten zu verschieben.

Public Cloud, die mit einer CAGR von 21,69 % expandiert, gewinnt an Glaubwürdigkeit, da Hyperscaler die Parität mit On-Premise-Sicherheitszertifizierungen erreichen. Sovereign-Cloud-Konstrukte, bei denen Kundenschlüssel niemals die lokale Jurisdiktion verlassen, beruhigen regulatorische Bedenken. Unternehmen nutzen KI-optimierte Infrastruktur und serverlose Laufzeiten, die Release-Zyklen von Monaten auf Tage verkürzen. Aufkommende Muster wie Edge-to-Cloud-Pipelines platzieren Inferenz-Engines auf Fabrik-Gateways und streamen Ausgaben an zentralisierte Modelle, was die Grenzen zwischen Bereitstellungsmodi weiter verwischt und die adressierbare Marktgröße für Anwendungsmodernisierung bereichert.

Nach Anwendungstyp:

Mainframe-Bestände bleiben bestehen, während die ERP-Modernisierung sich beschleunigtMainframe- und Mid-Range-Systeme machen immer noch 43,64 % des Umsatzes im Jahr 2025 aus und unterstreichen die zentrale Bedeutung von COBOL-, PL/I- und RPG-Workloads, die jahrzehntelange Geschäftslogik kodieren. Anwendungsfälle umfassen Kreditkartenabrechnung, Flugreservierungen und Gehaltsabrechnung im öffentlichen Sektor, wo Verfügbarkeitsmandate fünf Neunen erreichen. Modernisierungsteams setzen Strangler-Fig-Methoden ein, indem sie APIs um diskrete Funktionen wickeln, bevor jedes Segment in Cloud-Microservices migriert wird. Automatisierte Code-Konverter und Unit-Test-Generatoren beschleunigen die Übersetzung, aber die abschließende Validierung hängt von Fachexperten ab, die die ursprünglichen Logikpfade kennen.

Paketierte ERP- und CRM-Suiten stellen das am schnellsten wachsende Segment mit einer CAGR von 15,1 % dar, da Anbieter Support-Abkündigungen zeitlich so planen, dass Cloud-Migrationen stimuliert werden. Organisationen ersetzen stark angepasste On-Premise-Instanzen durch modulare SaaS-Lösungen, die KI-gestützte Prognosen, Procure-to-Pay-Automatisierung und vertikale Compliance-Konfigurationen sofort einsatzbereit einbetten. Der Business Case dreht sich um schnelle funktionale Updates, native mobile Erlebnisse und verbrauchsbasierte Preisgestaltung, die elastisch mit Transaktionsvolumina skaliert. Erfolgreiche Implementierungen setzen Talente frei, um sich auf differenzierungsorientierte Microservices zu konzentrieren, was die Nachfrage in angrenzenden Segmenten des Marktes für Anwendungsmodernisierung stärkt.

Nach Endnutzerbranche:

BFSI gibt das Tempo vor, Gesundheitswesen nimmt Fahrt aufBanken, Finanzdienstleistungen und Versicherungen hielten 28,97 % des Umsatzes im Jahr 2025, da Institutionen Zahlungsinfrastrukturen, Risikomaschinen und Kundenbindungsplattformen umgestalteten, um Open-Banking-Mandaten zu entsprechen. Kernbanktransformationsprojekte priorisieren Umstellungen ohne Ausfallzeiten, da jede Sekunde Serviceunterbrechung hohe regulatorische Bußgelder nach sich zieht. Anbieter integrieren Observability, Chaos-Engineering-Übungen und Blue-Green-Deployment-Pipelines, um die Stabilität zu gewährleisten. Fintech-Herausforderer beschleunigen die Dringlichkeit der Incumbents und demonstrieren Cloud-native Betriebsgewinnmargen, mit denen Incumbents nur schwer mithalten können.

Gesundheitswesen und Biowissenschaften wachsen mit einer CAGR von 17,9 % unter dem unablässigen Druck, elektronische Patientenakten, Diagnostik und Telemedizin-Apps zu integrieren. Interoperabilitätsregeln wie TEFCA in den Vereinigten Staaten und der Europäische Gesundheitsdatenraum (EHDS) in Europa formalisieren Datenaustauschrahmen. Anbieter modernisieren, um KI-gestützte klinische Entscheidungssysteme, IoT-Patientengeräte und Privacy-by-Design-Architekturen einzubinden. Aufkommende Studien setzen synthetische Daten ein, um Algorithmen zu trainieren, ohne persönliche Informationen preiszugeben, was den dualen Fokus des Sektors auf Innovation und Compliance hervorhebt, der sich in eine robuste Nachfrage im gesamten Markt für Anwendungsmodernisierung übersetzt.

Geografische Analyse

Markt für Anwendungsmodernisierung in Nordamerika

Nordamerika behauptete im Jahr 2025 mit einem Anteil von 35,78 % die Führungsposition, da Unternehmen aggressive Cloud-First-Mandate umsetzten, die durch zahlreiche Hyperscaler-Regionen und Risikokapital gestützt werden, das Modernisierungs-Start-ups fördert. Regulatorische Katalysatoren wie die US-amerikanische Executive Order zur Cyber-Resilienz veranlassen Betreiber kritischer Infrastrukturen, unsichere Legacy-Systeme auf neue Plattformen zu migrieren. BFSI und das Gesundheitswesen bilden den volumenmäßigen Kern, doch auch Medien- und Einzelhandelsunternehmen refaktorieren ihre digitalen Kanäle, um immersive Erlebnisse und durch generative KI gesteuerte Personalisierung zu unterstützen.

Markt für Anwendungsmodernisierung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 16,9 % bis 2031 die am schnellsten wachsende Entwicklung. Regierungen in Indien, Japan und Australien knüpfen Steueranreize an Migrationsfortschritte, während Gesetze zur digitalen Souveränität hybride Strategien fördern, die Bürgerdaten lokal halten. Bankmodernierer in Singapur erproben ereignisgesteuerte Kernbankensysteme mit Abwicklungszeiten im Millisekundenbereich. Fertigungs- und Telekommunikationssektoren setzen auf Modernisierung, um 5G-Edge-Computing und Echtzeit-Lieferkettenanalysen zu nutzen, und positionieren die Region als Innovationsschmiede, die Best Practices weltweit exportiert.

Markt für Anwendungsmodernisierung in Europa und den nordischen Ländern

Europa entwickelt sich stetig, geleitet von der DSGVO, DORA und klimaneutralen Rechenzentrumsrichtlinien, die Cloud-native Workloads mit energieelastischen Eigenschaften begünstigen. Digitalisierungszuschüsse des öffentlichen Sektors finanzieren Refaktorierungsprojekte, die Regierungs-APIs für fintechs und Health-Tech-Start-ups öffnen. Nordische Versorgungsunternehmen modernisieren SCADA-Systeme zur Integration erneuerbarer Energien, während Automobil-OEMs monolithische Engineering-Plattformen auf Microservices umstellen, die Over-the-Air-Updates vereinfachen. Insgesamt sorgen diese Dynamiken für einen ausgewogenen Wachstumspfad im Markt für Anwendungsmodernisierung und diversifizieren die Nachfrage in allen wichtigen Teilregionen.

Wettbewerbslandschaft

Der Markt für Anwendungsmodernisierung bleibt mäßig fragmentiert. Etablierte Systemintegratoren – IBM, Accenture, Tata Consultancy Services und Infosys – bündeln Beratung, Change-Management und vertikale Beschleuniger in mehrjährige Managed Services. IBMs Akquisition von HashiCorp für USD 6,4 Milliarden erweitert sein Infrastructure-as-Code-Portfolio und vertieft die Cross-Plane-Orchestrierung, was seine Hybrid-Cloud-Glaubwürdigkeit stärkt. Accenture erweitert seine myWizard-Automatisierungssuite mit generativen KI-Copiloten, die Millionen von Codezeilen scannen, um Refactoring-Kandidaten zu identifizieren.

Hyperscaler konvergieren auf Modernisierung, indem sie Migrations-Toolchains in ihre Infrastruktur-Stacks einbetten. Microsoft Azures Spring Apps und AWSs Babelfish abstrahieren Code-Übersetzung und Datenbank-Lift-and-Shift, während Google Cloud eine Dual-Run-Emulation anbietet, die die Regressionstestzeit verkürzt. Diese verbrauchsgebundenen Dienste verstärken den Wettbewerbsdruck auf Professional-Services-Abrechnungsmodelle und veranlassen Integratoren, gemeinsame Go-to-Market-Bewegungen zu schmieden.

Spezialisierte Disruptoren nutzen Plattformlücken: vFunction automatisiert die Extraktion von Servicegrenzen, während Modernization.ai große Sprachmodelle einsetzt, um Ziel-Microservice-Schemata zu generieren. Solche Angebote ziehen mittelgroße Unternehmen an, die Geschwindigkeit und vorhersehbare Ergebnisse suchen. Strategische Akquisitionen setzen sich fort, da größere Akteure Nischen-Tools kaufen, um Differenzierungsmerkmale zu sichern, was eine anhaltende Konsolidierung signalisiert, auch wenn der Markt neue Marktteilnehmer willkommen heißt und letztendlich Konzentration und Innovation im Markt für Anwendungsmodernisierung ausbalanciert.

Branchenführer im Bereich Anwendungsmodernisierung

IBM

Accenture Plc

HCL Technologies

TCS

Cognizant Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Anwendungsmodernisierung erfasste Unternehmen

- International Business Machines Corporation (IBM)

- Accenture plc

- Tata Consultancy Services Ltd (TCS)

- Cognizant Technology Solutions Corp

- HCL Technologies Ltd

- Capgemini SE

- Wipro Ltd

- Infosys Ltd

- Dell Technologies Inc

- DXC Technology Company

- Amazon Web Services, Inc

- Microsoft Corporation

- Google Cloud (Alphabet Inc)

- Oracle Corporation

- SAP SE

- VMware, Inc

- Red Hat, Inc

- Atos SE

- Fujitsu Ltd

- CGI Inc

Aktuelle Branchenentwicklungen im Markt für Anwendungsmodernisierung

- Mai 2025: IBM schloss die Akquisition von HashiCorp für USD 6,4 Milliarden ab und erweiterte damit die Hybrid-Cloud-Automatisierungsfähigkeiten.

- April 2025: NTT Data startete das Smart AI Agent Ecosystem, eine Plattform, die die IT-Modernisierung durch maschinenlerngestützte Code-Analyse beschleunigt.

- März 2025: Microsoft und Silverlake erweiterten ihre Partnerschaft zur Modernisierung von Bankanwendungen im asiatisch-pazifischen Raum und integrierten Azure-Dienste mit domänenspezifischen Beschleunigern.

- Januar 2025: MongoDB akquirierte Voyage AI, um vertrauenswürdige KI in seine Datenbankplattform einzubetten und Datenmodernisierungsfunktionen zu bereichern.

Markt für Anwendungsmodernisierung Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Anwendungsmodernisierung als alle Umsätze, die aus Dienstleistungen generiert werden, die Legacy-, monolithische oder On-Premise-Software in Cloud-fähige, auf Microservices ausgerichtete, DevOps-fähige Anwendungen upgraden oder transformieren. Abgedeckte Aktivitäten umfassen Re-Hosting, Re-Platforming, Re-Architecting, Re-Engineering, Containerisierung und zugehöriges Programmmanagement sowohl für große Unternehmen als auch für KMU.

Umfangsausschluss: Nur-Tool-Refactoring-Plattformen, die ohne eine kostenpflichtige Professional-Services-Komponente verkauft werden, werden nicht berücksichtigt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Große Unternehmen

- Nach Servicetyp

- Re-Platforming

- Re-Hosting (Lift and Shift)

- Re-Architecting

- Re-Engineering

- Containerisierung / Kubernetes-Aktivierung

- Sonstige

- Nach Bereitstellungsmodus

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Anwendungstyp

- Mainframe und Mid-Range Legacy

- Desktop-Client-Server

- Monolithische Webanwendungen

- Paketierte ERP/CRM-Suiten

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Regierung und Verteidigung

- Fertigung

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Golfkooperationsrat

- Israel

- Südafrika

- Übriger Naher Osten und Afrika

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Unser Team befragte Cloud-Architekten bei Hyperscalern, CIOs in BFSI und Gesundheitswesen sowie regionale Integratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten durchschnittliche Projektticketgrößen, aufkommende Vertragsstrukturen (Festpreis versus ergebnisbasiert) und typische Legacy-Portfolios, die für Maßnahmen vorgesehen sind, und ermöglichten es uns, angenommene Penetrationsraten und Hochlaufkurven zu verfeinern, die Desk-Quellen allein nicht hätten liefern können.

Desk-Recherche

Wir begannen mit strukturierten Sekundärscans offener Quellen wie dem U.S. Bureau of Labor Statistics für IT-Lohntrends, Eurostat-ICT-Ausgabendateien und UN-Comtrade-Versandcodes, die auf Server-Außerbetriebnahme-Volumina hinweisen. Branchenverbände wie die Cloud Native Computing Foundation und das TM Forum lieferten Einführungs- und Zertifizierungsstatistiken, während begutachtete Fachzeitschriften in IEEE Xplore Defektdichte-Benchmarks vor und nach der Modernisierung lieferten. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Medien halfen unseren Analysten, den Deal-Flow, Preisspannen und den Pipeline-Zustand einzuschätzen. D&B Hoovers und Dow Jones Factiva, Teil von Mordors kostenpflichtigem Toolkit, fügten harte Zahlen zum Umsatzmix der Anbieter hinzu. Diese Liste ist illustrativ; viele andere öffentliche und proprietäre Aufzeichnungen flossen in erste Schätzungen und Plausibilitätsprüfungen ein.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Modell wandelt IT-Capex- und Opex-Pools von Unternehmen in einen modernisierungsfähigen Ausgabenpool um, der dann durch projektbezogene Penetrationsraten aus der Primärarbeit gefiltert wird. Ausgewählte Bottom-up-Gegenprüfungen – Lieferanten-Rollups und Stichproben-Durchschnittsverkaufspreise multipliziert mit Volumen – engen den Bereich ein. Zu den wichtigsten Treibern im Modell gehören Cloud-Migrationsintensität, installierte Mainframe-Basis, DevOps-Toolchain-Einführung, regulatorische Cyber-Mandate und Inflation der Tagessätze für Talente. Prognosen stützen sich auf multivariate Regression mit verzögertem Cloud-Ausgabenwachstum, BIP-gewichteten Indizes für digitale Transformation und regionaler Talentkapazität als Prädiktoren, bevor eine Szenarioanalyse Aufwärts- oder Abwärtsfälle markiert.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen drei Ebenen von Varianzprüfungen, Anomalie-Flags und Senior-Analysten-Review. Unsere Modelle werden jährlich aktualisiert, und Analysten veröffentlichen Zwischenaktualisierungen, wenn wichtige Fusionen und Übernahmen, Regulierungen oder makroökonomische Schocks die zugrunde liegenden Variablen verschieben. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass Kunden die neueste kalibrierte Sichtweise erhalten.

Wie die Marktgröße für Anwendungsmodernisierung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Dienstleistungsmixe auswählen, einzigartige Cloud-Einführungsgeschwindigkeiten annehmen und unterschiedliche Währungsumrechnungen anwenden.

Mordor-Analysten geben Ergebnisse in konstanten US-Dollar von 2025 an, richten den Umfang auf End-to-End-Professional-Services aus und überprüfen Inputs jährlich; andere bündeln möglicherweise Tooling-Umsätze, frieren Wechselkurse ein oder verwenden einmalige Umfragen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 22,91 Mrd. (2025) | ||

| USD 19,82 Mrd. (2024) | Globale Unternehmensberatung A | Schließt Containerisierungsdienstleistungen aus; Wechselkurs zum Ankündigungsdatum eingefroren |

| USD 20,82 Mrd. (2024) | Regionale Unternehmensberatung B | Berücksichtigt nur Großunternehmensverträge; verwendet einmalige Anbieterumfrage |

| USD 13,58 Mrd. (2025) | Fachzeitschrift C | Verfolgt "Anwendungstransformation", lässt jedoch Re-Hosting-Umsätze aus |

Zusammengenommen zeigt der Vergleich, dass sich der Marktwert stabilisiert, wenn Umfangsbreite, Aktualisierungsfrequenz und multivariate Prognosen harmonisiert werden – wie wir es tun. Kunden erhalten daher eine verlässliche, transparente Ausgangsbasis, die sie auf klare Hebel zurückverfolgen und mit ihren eigenen Annahmen reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Anwendungsmodernisierung?

Der Markt für Anwendungsmodernisierung wird im Jahr 2026 auf USD 27,46 Milliarden geschätzt und soll bis 2031 USD 67,91 Milliarden erreichen.

Welche Region wächst am schnellsten im Bereich Anwendungsmodernisierung?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum und expandiert bis 2031 mit einer CAGR von 16,9 % aufgrund staatlicher Digitalisierungsinitiativen und Datensouveränitätsregeln.

Welches Unternehmenssegment trägt den größten Umsatzanteil bei?

Große Unternehmen tragen 62,38 % des Umsatzes im Jahr 2025 bei, aufgrund umfangreicher Legacy-Bestände und beträchtlicher Modernisierungsbudgets.

Welcher Bereitstellungsmodus dominiert die aktuellen Ausgaben?

Hybrid Cloud führt mit 49,63 % des Umsatzes im Jahr 2025, da Organisationen Kontrolle, Compliance und Cloud-Skalierbarkeit ausbalancieren.

Warum gewinnt Re-Architecting an Dynamik?

Re-Architecting wächst mit einer CAGR von 20,18 %, da es skalierbare, resiliente Microservices liefert, die vollständige Cloud-native Vorteile über Lift-and-Shift-Migrationen hinaus erschließen.

Welches wesentliche Hemmnis begrenzt die Modernisierungsgeschwindigkeit?

Eine Qualifikationslücke im Bereich Cloud-native reduziert das potenzielle Wachstum um 2,8 %, da die Nachfrage nach Kubernetes- und DevSecOps-Expertise das verfügbare Talent übersteigt.

Seite zuletzt aktualisiert am: