Marktgröße und Marktanteil für Content Disarm and Reconstruction

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

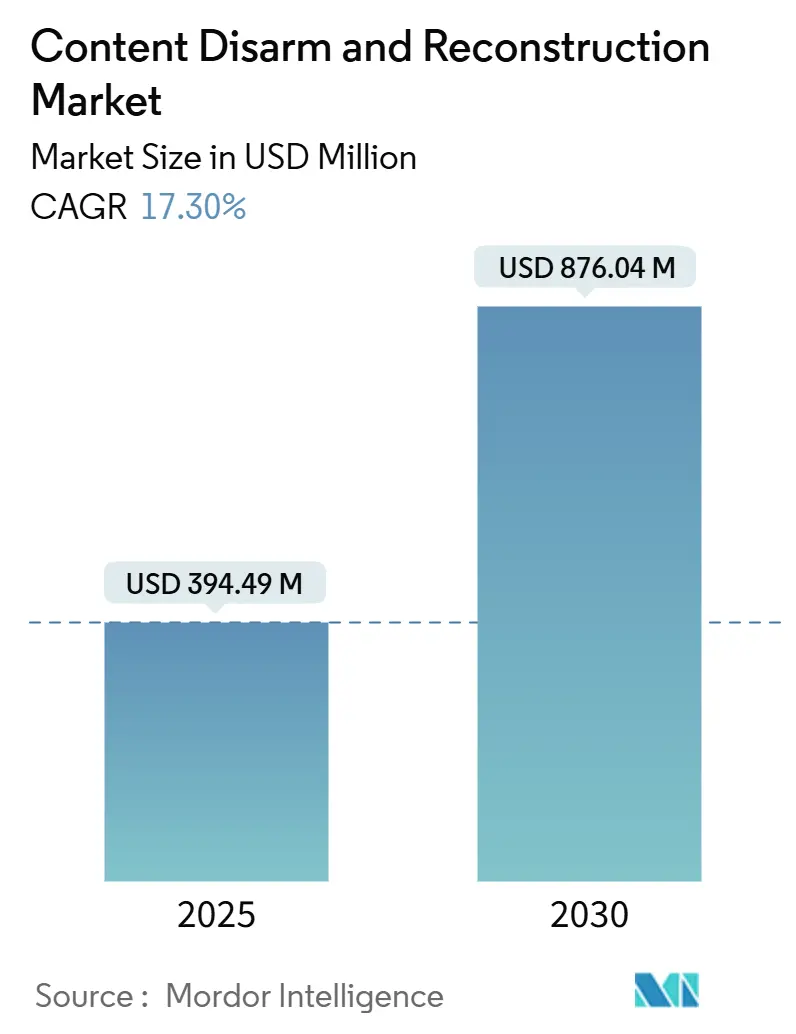

| Marktgröße (2025) | 394.49 Millionen US-Dollar |

| Marktgröße (2030) | 876.04 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Content Disarm and Reconstruction von Mordor Intelligence

Die Marktgröße für Content Disarm and Reconstruction wird im Jahr 2025 auf 394,49 Millionen USD geschätzt und soll bis 2030 einen Wert von 876,04 Millionen USD erreichen, bei einer CAGR von 17,30 % während des Prognosezeitraums (2025–2030).

Die Nachfrage steigt, weil dateibasierte Schadsoftware weiterhin signaturbasierte Tools umgeht, regulatorische Rahmenbedingungen nun proaktive Kontrollen vorschreiben und Unternehmen CDR in umfassendere Zero-Trust-Architekturen integrieren. Cloud-Migration, die Verlagerung zur Fernarbeit und browserzentrierte Arbeitsabläufe erweitern die Angriffsflächen schneller, als die herkömmliche Sicherheit Schritt halten kann. Gleichzeitig erweitern Fortschritte bei der deterministischen Dateibereinigung die Anwendungsfälle von sicheren E-Mail-Gateways bis hin zu SaaS-Kollaborationsplattformen. Der Wettbewerb unter Anbietern konzentriert sich auf Integrationstiefe, KI-gesteuerte Richtlinienanpassung und latenzarme Rekonstruktion, die das Nutzererlebnis erhält.

Wichtigste Erkenntnisse des Berichts

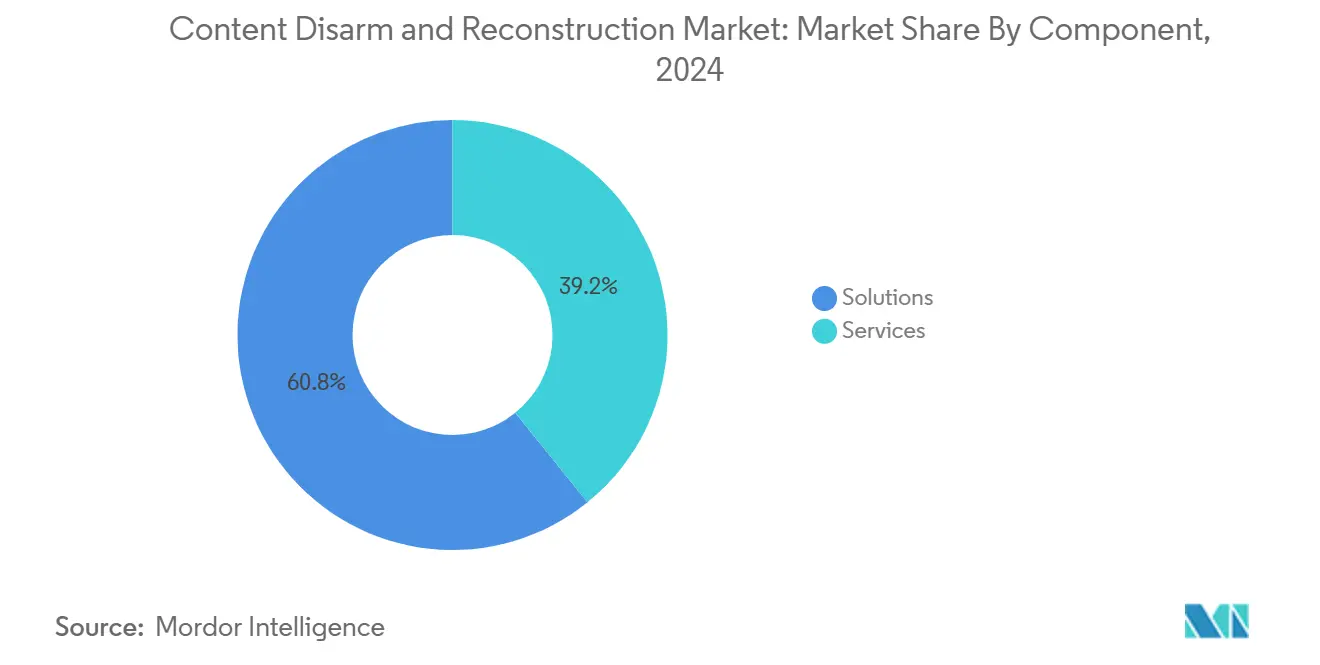

- Nach Komponente hielten Lösungen im Jahr 2024 einen Umsatzanteil von 60,8 %; Dienstleistungen sollen bis 2030 mit einer CAGR von 21,8 % wachsen.

- Nach Bereitstellungsmodus führten On-Premise-Implementierungen im Jahr 2024 mit einem Marktanteil von 54,6 % am Markt für Content Disarm and Reconstruction, während Cloud-Bereitstellungen bis 2030 voraussichtlich mit einer CAGR von 23,5 % wachsen werden.

- Nach Anwendung erfasste E-Mail-Sicherheit im Jahr 2024 einen Anteil von 47,2 % am Marktvolumen für Content Disarm and Reconstruction; Browser-Isolierung wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 22,6 % wachsen.

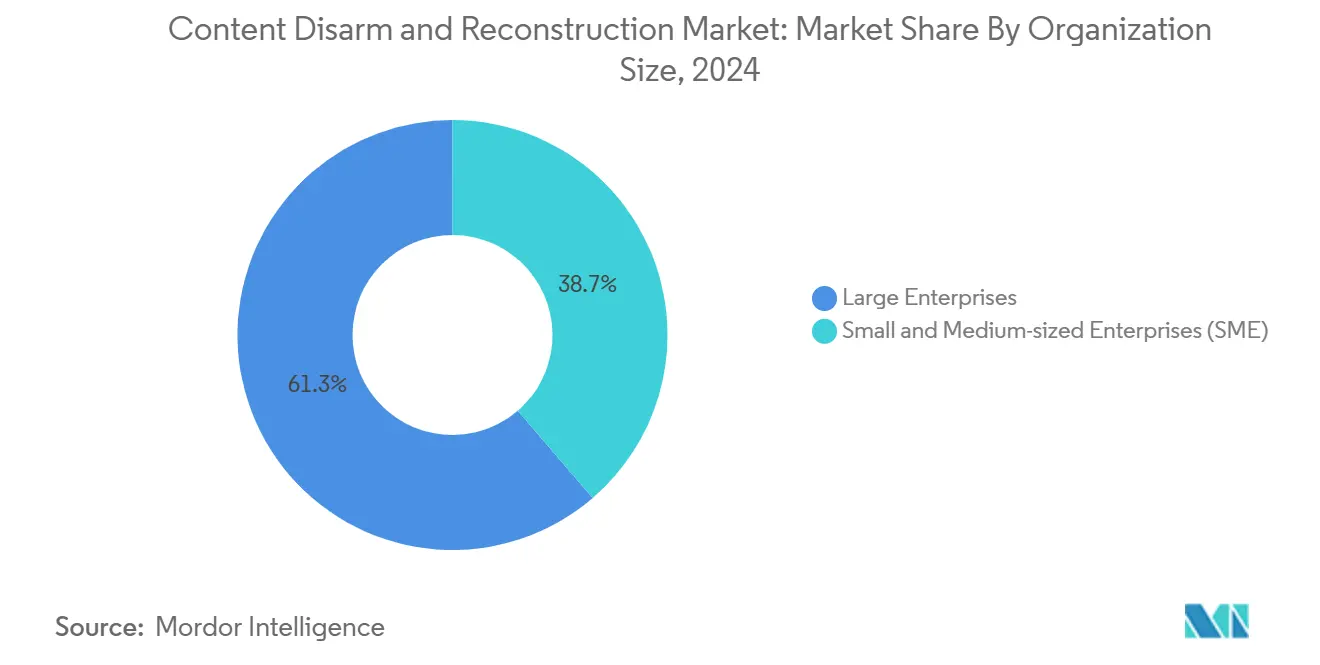

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 61,3 % am Marktvolumen für Content Disarm and Reconstruction, während KMU mit einer CAGR von 21,2 % das schnellste Wachstum verzeichnen.

- Nach Endnutzer-Branche führten Regierung und Verteidigung im Jahr 2024 mit einem Umsatzanteil von 23,7 %; das verarbeitende Gewerbe wächst bis 2030 mit einer CAGR von 19,5 %.

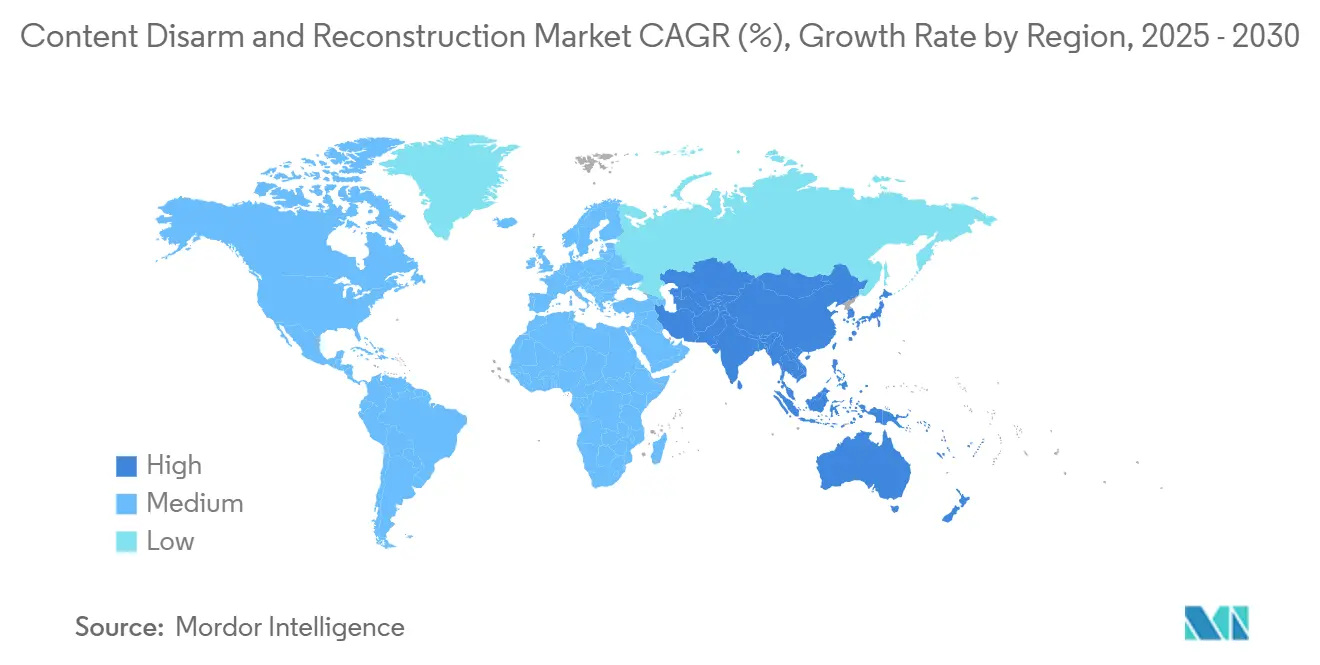

- Nach Geografie entfiel im Jahr 2024 ein Umsatzanteil von 34,7 % auf Nordamerika, während der asiatisch-pazifische Raum die höchste CAGR von 20,6 % bis 2030 aufweist.

Globale Trends und Erkenntnisse zum Markt für Content Disarm and Reconstruction

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Ransomware, APTs und Zero-Day-Exploits | +4.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regulatorische Compliance | +3.8% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Anstieg dateibasierter Schadsoftware über Cloud-Kanäle | +3.1% | Asiatisch-pazifischer Raum, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasche Einbettung von CDR in E-Mail-/Browser-Isolierung | +2.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verpflichtender CDR-Einsatz in Beschaffungsrichtlinien für kritische Infrastrukturen | +2.4% | Nordamerika und Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Ransomware, APTs und Zero-Day-Exploits

Angreifer nutzen Dateien zunehmend als Waffe, um Ransomware einzuschleusen oder Persistenz in OT-Netzwerken zu etablieren. OPSWATs Bestwertung in den SE Labs-Tests bewies, dass deterministische Rekonstruktion neuartige Schadprogramme neutralisiert und dabei die Dateitreue bewahrt. [1]OPSWAT, "OPSWAT setzt neuen Standard in der Cybersicherheit mit der ersten 100-Bewertung im SE Labs CDR-Test," zawya.com Im verarbeitenden Gewerbe richteten sich im Jahr 2024 25,7 % der Cybervorfälle gegen industrielle Steuerungssysteme, was Anlagenbetreiber dazu veranlasste, CDR an Datei-Eingangspunkten zu integrieren. Die Zusammenarbeit zwischen Bedrohungsakteuren und generativer KI erhöht die Verfügbarkeit von Zero-Day-Exploits und macht deterministische Bereinigung attraktiv, da sie kein Vorwissen über Schadcode erfordert. Infolgedessen wird der Markt für Content Disarm and Reconstruction in vorfallgefährdeten Branchen zur Grundanforderung.

Zunehmende regulatorische Compliance (DSGVO, HIPAA, CMMC 2.0)

CMMC 2.0 schreibt die Dateibereinigung für Verteidigungsauftragnehmer vor, die eine Zertifizierung der Stufe 2 und 3 anstreben, und macht Compliance-Projekte zu direkten Kaufauslösern. Japans Gesetz zur aktiven Cyberabwehr von 2025 fördert ebenfalls die Einführung in kritischen Infrastrukturen. Gesundheitsgruppen verschärfen HIPAA-Prüfungen, sodass Krankenhäuser CDR in sichere E-Mail-Gateways integrieren, um die Sorgfaltspflicht beim Schutz elektronisch geschützter Gesundheitsinformationen nachzuweisen. Finanzinstitute, die DSGVO-Bußgeldern ausgesetzt sind, betrachten deterministische Bereinigung sowohl als Compliance-Kontrolle als auch als prüfungssichere Schutzmaßnahme gegen Datenlecks.

Anstieg dateibasierter Schadsoftwareangriffe über Cloud-Kanäle

Unternehmen nutzen durchschnittlich 490 SaaS-Anwendungen, autorisieren jedoch weniger als die Hälfte davon, was blinde Flecken schafft, in denen schädliche Dateien unkontrolliert zirkulieren. Microsofts FileWall-Integration unterstreicht den Konsens der Anbieter, dass cloudnative Bedrohungen eingebettete, cloudbasierte Abwehrmaßnahmen erfordern. Banken, die Kreditbearbeitungsabläufe auf SaaS verlagern, nutzen CDR-APIs, um von Kunden hochgeladene PDFs zu bereinigen, und halten Prozesse reibungslos, während polymorphe Schadprogramme blockiert werden.

Rasche Einbettung von CDR in E-Mail-/Browser-Isolierung

Browser-Isolierungsanbieter bereinigen Downloads nun innerhalb von Remote-Sitzungen und verbinden Zero-Trust-Browsing mit deterministischer Deaktivierung. Votiros Partnerschaft mit Zscaler ermöglicht eine inline-Dateirekonstruktion, die Nutzer nie bemerken. Palo Alto Networks fügte seinem Isolierungsdienst granulare Dateiübertragungsrichtlinien hinzu, wodurch das Datenverlustrisiko durch das Blockieren nicht genehmigter Uploads reduziert wird, während bereinigter Geschäftsinhalt zugelassen wird. [4]Palo Alto Networks, "Granulare Dateiübertragungskontrollen in der Remote-Browser-Isolierung," paloaltonetworks.com Behörden, die Isolierung in Zero-Trust-Architekturen einsetzen, stellen fest, dass eingebettetes CDR sicherstellt, dass klassifizierte Dateien auch beim Zugriff von nicht verwalteten Endpunkten sicher bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetbeschränkungen für KMU | −2.8% | Global | Mittelfristig (2–4 Jahre) |

| Ermüdung durch Falschmeldungen und Reibungsverluste im Arbeitsablauf | −1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Proprietäre Dateiformatbindung, die die Interoperabilität einschränkt | -1.5% | Global, insbesondere in Unternehmensumgebungen | Mittelfristig (2–4 Jahre) |

| Budgetverlagerung hin zu KI-basierter Deepfake-Erkennung | -1.2% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkungen für KMU

Fast die Hälfte der Kleinunternehmen arbeitet ohne dediziertes Cyberbudget, und diejenigen, die eines haben, geben nur 7–12 % ihrer IT-Ausgaben für Sicherheit aus. Vorablizenzen, Integrationsaufgaben und Qualifikationslücken haben die Einführung verlangsamt, obwohl KMU 43 % der Angriffe erleiden. Abonnementbasierte SaaS-CDR-Angebote und Managed-Service-Pakete erleichtern diese Hürde, indem sie Investitionskosten in Betriebskosten umwandeln und Fachkenntnisse einbetten.

Ermüdung durch Falschmeldungen und Reibungsverluste im Arbeitsablauf

Übermäßig aggressive Bereinigung kann Makros aus technischen Zeichnungen entfernen oder eingebettete Formeln aus Finanztabellen löschen und so kritische Arbeitsabläufe unterbrechen. Wenn Nutzer Sicherheitstools als Produktivitätshemmer wahrnehmen, suchen sie nach Umgehungslösungen, was die Risikolage verschlechtert. Anbieter begegnen dem, indem sie maschinelles Lernen auf deterministische Richtlinien aufschichten und so eine selektive Rekonstruktion ermöglichen, die Geschäftslogik bewahrt und gleichzeitig schädliche Inhalte entfernt. Change-Management-Programme und granulare Richtlinienprofile sind nun wesentliche Elemente erfolgreicher Einführungen, insbesondere in volumenstarken Design-, Medien- und Rechtsumgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen bleiben das Fundament der Marktnachfrage

Lösungen erzielten im Jahr 2024 einen Umsatzanteil von 60,8 %, was die Präferenz der Unternehmen für schlüsselfertige Plattformen widerspiegelt, die tiefe Dateiinspektion, Richtlinien-Engines und Rekonstruktionspipelines kombinieren. Viele Bereitstellungen beginnen mit einem E-Mail-Gateway-Gerät, bevor sie auf API-basierte Mikrodienste für SaaS-Arbeitsabläufe ausgeweitet werden, was die Erweiterbarkeit der Plattform verdeutlicht. Dienstleistungen sind zwar kleiner, wachsen jedoch mit einer CAGR von 21,8 %, da Kunden auf Integrationsspezialisten setzen, um CDR in SIEMs, SOARs und SD-WANs einzubinden. Incident-Response-Teams nutzen auch professionelle Dienstleistungen, um Richtlinien nach der Beobachtung von Live-Datenverkehr anzupassen und so geringe Latenz und minimale Falschmeldungen sicherzustellen. Anbieter von Managed Detection and Response bündeln CDR nun mit Bedrohungsjagd-Paketen und bieten mittelständischen Kunden Zugang zu unternehmensgerechtem Schutz ohne Investitionsausgaben.

Der beratungsintensive Charakter komplexer OT- und Air-Gap-Netzwerke treibt das Dienstleistungswachstum weiter voran. Verteidigungsunternehmen, die eine CMMC 2.0 Level 3-Zertifizierung anstreben, verlassen sich auf externe Prüfer und Implementierer, um zu validieren, dass bereinigten Dateien ihre Beweisintegrität erhalten bleibt. Diese Dynamik signalisiert, dass ein erheblicher Anteil des Marktes für Content Disarm and Reconstruction weiterhin in Richtung ergebnisbasierter Serviceverträge statt unbefristeter Lizenzen verschoben wird.

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich trotz On-Premise-Beharrlichkeit

On-Premise-Lösungen hielten im Jahr 2024 einen Anteil von 54,6 %, da regulierte Branchen Daten innerhalb souveräner Grenzen halten. Im Gegensatz dazu expandieren Cloud-Abonnements mit einer CAGR von 23,5 %, da sie Bedrohungsinformationen kontinuierlich aktualisieren und bei Verkehrsspitzen elastisch skalieren. Globale Konzerne nutzen regional gehostete CDR-Knoten, um einheitliche Richtlinien über Zeitzonen hinweg durchzusetzen und gleichzeitig Latenzanforderungen zu erfüllen. Hybridmodelle sind bei Banken beliebt, die die Kernverarbeitung vor Ort behalten, aber SaaS- und Auftragnehmerverkehr an Cloud-CDR auslagern, um Hardware-Aktualisierungen zu minimieren.

Kostenmodelle treiben die Migration ebenfalls voran: Cloud-Dienste wandeln Investitionsausgaben in Betriebsausgaben um, beinhalten Wartung und vereinfachen die Versionskontrolle. Anbieter differenzieren sich durch unterbrechungsfreie Upgrades und FedRAMP-konformes Hosting. Da Regulierungsbehörden klarstellen, dass bereinigter Inhalt die Datenspeicherungsgesetze erfüllt, wird der Cloud-Anteil des Marktes für Content Disarm and Reconstruction den On-Premise-Umsatz voraussichtlich vor 2030 übertreffen.

Nach Anwendung: Führungsposition der E-Mail-Sicherheit trifft auf steigende Nachfrage nach Browser-Isolierung

E-Mail behielt im Jahr 2024 einen Anteil von 47,2 %, da Angreifer Anhänge in Business-E-Mail-Kompromittierungsschemata ausnutzten, die im Jahr 2023 Kosten von 4,6 Milliarden USD verursachten. Gateways mit deterministischer Rekonstruktion dienen nun als erster Kontrollpunkt für viele Zero-Trust-Programme. Unterdessen verdeutlicht die CAGR von 22,6 % bei der Browser-Isolierung eine Verlagerung hin zu webbasierten Schadprogrammen, die als Office-Dateien oder komprimierte Archive getarnt sind. Organisationen, die Isolierung für privilegierte Nutzer durchsetzen, kombinieren sie mit CDR, damit bereinigte Downloads sicher auf Endpunkten landen. FTP-Server, Plattformen für die Zusammenarbeit an Inhalten und Scans von Wechselmedien ergänzen eine stetige, compliance-getriebene Nachfrage, bei der die Air-Gap-Integrität von größter Bedeutung ist.

APIs erweitern CDR in DevOps-Pipelines und bereinigen Drittanbieterbibliotheken und Open-Source-Komponenten vor der Integration. Dieser Schritt steht im Einklang mit Mandaten zur Sicherheit der Software-Lieferkette und dehnt den Markt für Content Disarm and Reconstruction über vom Menschen initiierte Dateiübertragungen hinaus auf automatisierte Arbeitsabläufe aus.

Nach Unternehmensgröße: KMU schließen die Schutzlücke

Großunternehmen repräsentierten im Jahr 2024 61,3 % des Umsatzes und finanzierten Multi-Vektor-Einführungen, die E-Mail, Web und DevSecOps-Pipelines umfassen. Sie nutzen auch Lizenzierungsskaleneffekte und internes SOC-Talent, um Richtlinien schnell zu verfeinern. Dennoch verzeichnen KMU die schnellste CAGR von 21,2 %, angetrieben durch leichtgewichtige Cloud-CDR-Lösungen, die sich in Microsoft 365 oder Google Workspace integrieren. Pakete von MSSPs lagern das tägliche Management aus, mildern den Fachkräftemangel und machen deterministische Bereinigung zu vorhersehbaren monatlichen Kosten zugänglich. Anbieterpreisstufen, die auf Postfachanzahl oder Gigabyte-Durchsatz ausgerichtet sind, reduzieren die Einführungshürden weiter.

Regionalbanken beispielsweise setzen verwaltetes CDR ein, um Kreditdokumente zu schützen, ohne Personal aufzustocken, und erfüllen dabei sowohl Sicherheits- als auch Prüfungsanforderungen. Diese Demokratisierung legt nahe, dass die Content Disarm and Reconstruction-Branche bis zum Ende des Jahrzehnts eine breite Durchdringung des Mittelmarktes erreichen könnte.

Nach Endnutzer-Branche: Dringlichkeit im verarbeitenden Gewerbe treibt Wachstum

Regierung und Verteidigung hielten im Jahr 2024 einen Umsatzanteil von 23,7 %, bedingt durch strenge Klassifizierungsregeln und die Bedrohung durch staatliche Akteure. Das verarbeitende Gewerbe wächst jedoch mit einer CAGR von 19,5 %, da die Konnektivität von Industrie 4.0 OT mit der Unternehmens-IT verbindet und speicherprogrammierbare Steuerungen dateibasierter Schadsoftware aussetzt. Automobilwerke bereinigen CAD-Zeichnungen und Firmware-Updates, um geistiges Eigentum zu schützen und gleichzeitig die Produktionslinien am Laufen zu halten. BFSI führt CDR für Kundenauszüge und Interbanküberweisungen ein, um sowohl Regulierungsbehörden als auch Kunden zufriedenzustellen.

Das Gesundheitswesen fügt stetig Bereitstellungen hinzu, um elektronisch geschützte Gesundheitsinformationen zu schützen, die durch elektronische Patientenaktensysteme fließen, während Energiebetreiber CDR für Verfahrenshandbücher einsetzen, die auf tragbare Medien an abgelegenen Standorten geladen werden. Diese Branchen veranschaulichen, wie deterministische Bereinigung nun sowohl informationsreiche Office-Dateien als auch unternehmenskritische Betriebsdaten umfasst.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 34,7 % des globalen Umsatzes, angetrieben durch CMMC 2.0-Mandate und 1,7 Milliarden USD an Bundesmitteln für Cybersicherheit im Haushaltsjahr 2025. [2]Ministerium für Innere Sicherheit, "Haushaltsübersicht der Cybersicherheits- und Infrastruktursicherheitsbehörde für das Haushaltsjahr 2025," dhs.gov Ausgereifte SOC-Ökosysteme und eine hohe Häufigkeit von Ransomware-Angriffen halten die Nachfrage in Regierung, Gesundheitswesen und Finanzwesen aufrecht. Kanada priorisiert OT-Sicherheit im Rahmen seiner nationalen Cybersicherheitsstrategie, was Energie- und Telekommunikationsbetreiber dazu veranlasst, deterministische Bereinigung für Asset-Transfer-Workflows einzubetten. Mexikos Modernisierung der Datenschutzgesetze veranlasst grenzüberschreitende Unternehmen, sich an den CDR-Standards der US-amerikanischen Lieferanten auszurichten.

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 20,6 %, angetrieben durch staatliche Finanzierung und rasche Digitalisierung. Japans Gesetz zur aktiven Cyberabwehr von 2025 verpflichtet Unternehmen der kritischen Infrastruktur zur Einführung proaktiver Kontrollen und beschleunigt die Beschaffungszyklen für CDR. Singapurs Smart-Nation-Initiative finanziert sichere Bürgerserviceportale, die durch deterministische Dateibereinigungsschichten geschützt sind. Australiens Essential Eight-Rahmenwerk erkennt CDR als kompensierende Kontrolle für Patch-Verzögerungen an, während Indiens boomender SaaS-Sektor CDR-APIs integriert, um mandantenfähige Plattformen zu schützen.

Europa verzeichnet anhaltendes Wachstum, da die DSGVO und der bevorstehende Cyberresilienzakt die Notwendigkeit verstärken, schädliche Inhalte vor der Verarbeitung zu neutralisieren. Deutschlands verarbeitende Basis setzt CDR an Anlagen-DMZs ein, um SPS-Firmware-Updates zu schützen. Das Vereinigte Königreich integriert CDR in Leitlinien zur Lieferkettensicherheit nach hochkarätigen Ransomware-Vorfällen, die die Logistik störten. Kleinere EU-Volkswirtschaften erhalten Zugang zu CDR über regionale MSSPs, die teilweise durch Fördermittel des Programms „Digitales Europa” finanziert werden. Insgesamt garantieren strenge Datenschutznormen und industrielle Digitalisierung eine stetige regionale Einführung.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert: Ein Dutzend Anbieter kontrolliert den Großteil des Umsatzes, doch kein einzelner Anbieter überschreitet einen Viertelanteil. Etablierte Sicherheitssuiten von Broadcom und Fortinet integrieren CDR, um bestehende Kunden zu binden, während Spezialisten wie Votiro, Glasswall und OPSWAT bei Rekonstruktionstiefe und Richtlinienflexibilität konkurrieren. Leistungskennzahlen werden zu wichtigen Differenzierungsmerkmalen; OPSWATs 100-%-Bewertung bei SE Labs schuf eine messbare Abgrenzung, die Marketingteams in Ausschreibungszyklen nutzen. Reine Innovatoren setzen auf API-First-Designs, die eine schnelle Integration in CI/CD-Pipelines und SaaS-Back-Ends ermöglichen.

Strategische Partnerschaften dominieren die jüngsten Entwicklungen. Glasswalls Allianz mit ReversingLabs speist 40 Milliarden Schadsoftware-Hashes in seine Entscheidungs-Engine ein und verbessert die Genauigkeit ohne Latenzerhöhung. [3]ReversingLabs, "Glasswall und RL: Verbesserung von CDR mit erweiterter Bedrohungsintelligenz," reversinglabs.com Browser-Isolierungsanbieter integrieren CDR für nahtlosen Web-Dateischutz und erweitern die Reichweite über E-Mail hinaus. Privates Beteiligungskapital, veranschaulicht durch PSG Equitys Investition in Glasswall im April 2025, signalisiert Erwartungen an anhaltendes zweistelliges Wachstum und Konsolidierungspotenzial. Anbieter konzentrieren sich auch auf zertifizierte Bereitstellungen – FedRAMP Moderate oder ISO 27001 – um die Beschaffung in regulierten Branchen zu beschleunigen. Insgesamt hängt der Wettbewerb nun von der Integrationsbreite, messbarer Wirksamkeit und der Fähigkeit ab, reibungsarme Nutzererlebnisse zu liefern.

Marktführer der Content Disarm and Reconstruction-Branche

Check Point Software Technologies Ltd.

Fortinet, Inc.

OPSWAT, Inc.

Broadcom Inc.

Glasswall Solutions Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Palo Alto Networks führte granulare Dateiübertragungskontrollen in der Remote-Browser-Isolierung ein.

- April 2025: PSG Equity tätigte eine strategische Wachstumsinvestition in Glasswall, um Innovation und globale Expansion zu beschleunigen.

- April 2025: Sasa Software aktualisierte GateScanner Security Dome mit verbesserter Dateirekonstruktion für Verteidigungs- und Finanznutzer.

- Februar 2025: ReversingLabs und Glasswall schlossen eine Partnerschaft, um Bedrohungsintelligenz-Anreicherung mit deterministischer Dateirekonstruktion zu kombinieren.

- Februar 2025: Japan verabschiedete ein Gesetz zur aktiven Cyberabwehr, das proaktive Netzwerkverteidigungsmaßnahmen genehmigt und die Nachfrage nach CDR in kritischen Infrastrukturen stärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Content Disarm and Reconstruction (CDR) als alle Software- und Gateway-Appliances, die eingehende digitale Dateien unabhängig vom Dateityp automatisch entfernen, neu aufbauen und sichere Versionen bereitstellen, um dateibasierte Malware am Eindringen in Unternehmens- oder Behördennetzwerke zu hindern.

Ausschlüsse aus dem Untersuchungsumfang: Lösungen, die ausschließlich auf passive Erkennung oder Sandbox-Analyse ohne deterministischen Dateiwiederaufbau beschränkt sind, liegen außerhalb dieser Studie.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Reine Software-CDR

- Integrierte Hardware-Gateways

- Dienstleistungen

- Professionelle Dienstleistungen/Integration

- Verwaltete Dienstleistungen/MDR-Dienstleistungen

- Lösungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Anwendung

- Web-/Browser-Isolierung

- Dateiübertragungsprotokoll (FTP/SFTP)

- Wechselmedien und Kiosk-Importe

- APIs und Zusammenarbeit an Inhalten

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzer-Branche

- BFSI

- IT und Telekommunikation

- Regierung und Verteidigung

- Verarbeitendes Gewerbe

- Gesundheitswesen und Biowissenschaften

- Kritische Infrastruktur (Energie und Versorgungsunternehmen)

- Sonstige Endnutzer-Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Singapur

- Malaysia

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben CISOs bei Banken, Verteidigungsbehörden und großen Industrieunternehmen in Nordamerika, Europa und APAC sowie Produktmanager führender Anbieter von Secure-E-Mail-Gateways befragt. Diese Gespräche dienten der Überprüfung von Annahmen zur Bedrohungshäufigkeit, durchschnittlichen Verkaufspreisen, Deployment-Mixes und bevorstehenden regulatorischen Zeitplänen und stellten sicher, dass Desk-Research-Erkenntnisse in realistische Adoptionskurven übersetzt wurden.

Desk Research

Unsere Analysten kartierten das Universum zunächst anhand frei verfügbarer, seriöser Quellen wie der National Vulnerability Database des NIST, ENISA-Bedrohungsberichten, Hinweisen der United States Cybersecurity & Infrastructure Security Agency, CERT-EU-Newslettern und regionalen Cyberkriminalitätsstatistiken von INTERPOL. Jährliche 10-Ks, Investorenpräsentationen und Beschaffungsausschreibungen lieferten ergänzende Informationen zu Liefermengen und Preisen, während der kostenpflichtige Zugang zu D&B Hoovers und Dow Jones Factiva Umsätze auf Unternehmensebene und aktuelle Transaktionen lieferte, die die Marktdynamik bestätigen. Die Patentlandschaftsanalyse über Questel half dabei, aufkommende Browser-Isolation-Integrationen zu bemessen. Diese Liste ist illustrativ; zahlreiche weitere Quellen flossen in die Datenerhebung und -verifizierung ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion von Endpunktzahlen, Penetrationsraten im regulierten Sektor und Dateiübertragungsvolumina ergab den Nachfragepool für 2025, der anschließend durch einen selektiven Bottom-up-Rollup der Anbieterumsätze gegengeprüft wurde. Zu den wichtigsten Variablen zählen das durchschnittliche eingehende Dateiaufkommen pro Mitarbeiter, der Anteil von Zero-Day-Malware, der von nationalen CERTs gemeldet wird, CDR-Attach-Raten bei E-Mail-Sicherheitsverlängerungen, Cloud-Migrationsquoten und Trends beim medianen Abonnement-ASP. Eine jährlich aktualisierte multivariate Regression verknüpft diese Treiber mit dem historischen Wachstum; Szenarioanalysen testen das Modell auf regulatorische Verzögerungen und Preiskompression. Im Bottom-up-Verfahren festgestellte Volumenlücken werden vor der Finalisierung mithilfe gewichteter regionaler Fehlerfaktoren angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Anomalie-Prüfung, ein Peer-Review und die Freigabe durch einen leitenden Analysten. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche M&A-Aktivitäten, politische Veränderungen oder eine Abweichung von >5 % bei vierteljährlichen Run-Rate-Indikatoren ausgelöst werden. Kunden erhalten dadurch stets eine aktuelle Datenbasis.

Warum Mordors Content Disarm and Reconstruction-Baseline Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Untersuchungsumfänge, Datenstände und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen liegen darin, ob breitere Messaging-Security-Umsätze mit reinen CDR-Umsätzen vermischt werden, ob veraltete Preispunkte aus dem Jahr 2021 ohne neue Primärerhebungen fortgeschrieben werden oder ob regionale Aufschlüsselungen fehlen und dadurch aggressive globale Annahmen erzwungen werden. Unsere Studie verwendet das Basisjahr 2025, beschränkt den Umfang auf deterministische Rebuild-Technologien, wendet aktuelle ASP-Interviews an und integriert sowohl die Nachfrage aus dem regulierten Sektor als auch aus dem KMU-Bereich, um Optimismus mit praktischen Adoptionsrealitäten in Einklang zu bringen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 394,49 Mio. (2025) | Mordor Intelligence | - |

| USD 305,2 Mio. (2024) | Regional Consultancy A | Schließt Browser-Isolation-CDR aus, begrenzte Primärvalidierung |

| USD 200 Mio. (2021) | Global Consultancy B | Älteres Basisjahr, nimmt konstante ASPs an, keine KMU-Adoptionsmodellierung |

Der Vergleich zeigt, dass sich die Zahlen nach Bereinigung veralteter Preise, engerer Untersuchungsumfänge und spärlicher Interviews der ausgewogenen Einschätzung von Mordor annähern, was unterstreicht, warum Entscheidungsträger auf unseren disziplinierten und transparenten Ansatz vertrauen.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Content Disarm and Reconstruction?

Hochgradig wirkungsvolle Ransomware, strengere Compliance-Mandate wie CMMC 2.0 sowie die Verlagerung von Arbeitsabläufen in Cloud- und Browser-Umgebungen veranlassen Organisationen, deterministische Dateibereinigungstechnologien einzuführen, die unbekannte Bedrohungen vor der Ausführung neutralisieren.

Wie groß ist der Markt für Content Disarm and Reconstruction heute und wohin entwickelt er sich?

Der Markt wird im Jahr 2025 auf 394,49 Millionen USD geschätzt und soll bis 2030 einen Wert von 876,04 Millionen USD erreichen, mit einer Expansion bei einer CAGR von 17,3 %.

Welche Anwendungen tragen am meisten zum aktuellen Umsatz bei?

E-Mail-Sicherheit führt mit einem Umsatzanteil von 47,2 %, da Angreifer weiterhin Anhänge bevorzugen, um Schadsoftware zu verbreiten und Business-E-Mail-Kompromittierungsschemata zu starten, die jährlich Milliardenschäden verursachen.

Warum investieren KMU jetzt in CDR-Lösungen?

Abonnementbasierte Cloud-Angebote und Managed-Security-Service-Pakete senken die Vorabkosten und stellen Fachkenntnisse bereit, die KMU helfen, den 43 % der Cyberangriffe entgegenzuwirken, die auf sie abzielen.

Welche Region zeigt die schnellste Einführung?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 20,6 %, begünstigt durch staatliche Cyberabwehrpolitiken, groß angelegte Digitalisierungsprojekte und eine rasche SaaS-Einführung in entwickelten und aufstrebenden Volkswirtschaften.

Wie differenzieren sich Anbieter in einer zunehmend wettbewerbsintensiven Landschaft?

Sie betonen messbare Wirksamkeit, KI-gesteuerte Richtlinienanpassung zur Reduzierung von Falschmeldungen, cloudnative Architekturen für Skalierbarkeit sowie tiefe Integrationen mit E-Mail-Gateways, Browser-Isolierung und SaaS-Plattformen.

Seite zuletzt aktualisiert am: