Kuwait IKT-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 20.4 Milliarden US-Dollar |

| Marktgröße (2026) | 22.25 Milliarden US-Dollar |

| Marktgröße (2031) | 34.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kuwait IKT-Marktanalyse von Mordor Intelligence

Die Größe des Kuwait IKT-Markts wurde im Jahr 2025 auf 20,4 Milliarden USD geschätzt und soll von 22,25 Milliarden USD im Jahr 2026 auf 34,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,08 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum des Kuwait IKT-Markts wird durch die Vision Neues Kuwait 2035, den schnellen 5G-Ausbau und eine Cloud-First-Politik gestützt, die die Digitalisierung des öffentlichen Sektors beschleunigt. Die frühzeitige Einführung fortschrittlicher Mobilfunknetze fördert Investitionen in Edge-Computing, während Anreize für Rechenzentren in Freizonen ein günstiges Umfeld für Hyperscale-Anbieter schaffen. Regierungsministerien schreiben die Cloud-Migration vor und veranlassen Unternehmen zur Modernisierung von Legacy-Systemen, und wachsende Bedenken hinsichtlich der Cybersicherheit treiben einen parallelen Anstieg der IT-Sicherheitsausgaben an. Strategische Partnerschaften zwischen Telekommunikationsbetreibern und globalen Technologieunternehmen verkürzen die Markteinführungszeit für KI-gestützte arabischsprachige Lösungen und positionieren Kuwait als regionalen Entwicklungs-Hub.

Wichtigste Erkenntnisse des Berichts

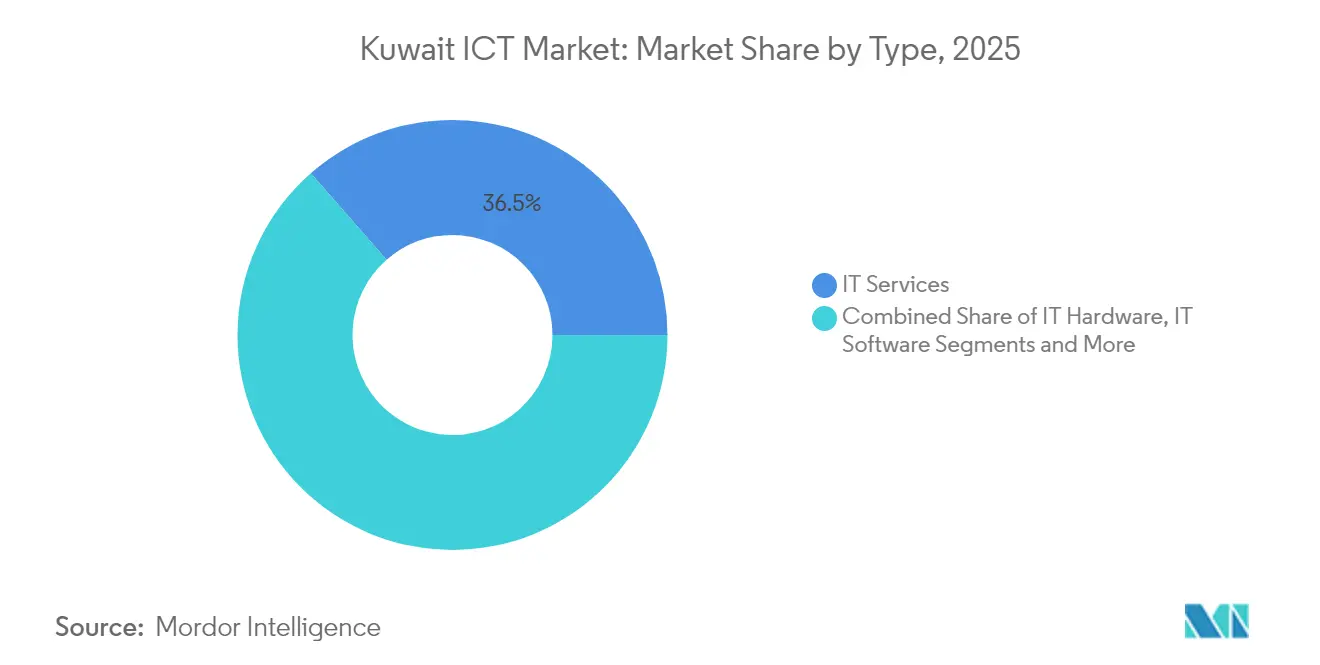

- Nach Typ führten IT-Dienste mit einem Umsatzanteil von 36,45 % im Jahr 2025; IT-Sicherheit schreitet mit einer CAGR von 10,02 % bis 2031 voran.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,05 % am Kuwait IKT-Markt, während KMU bis 2031 mit einer CAGR von 9,55 % wachsen sollen.

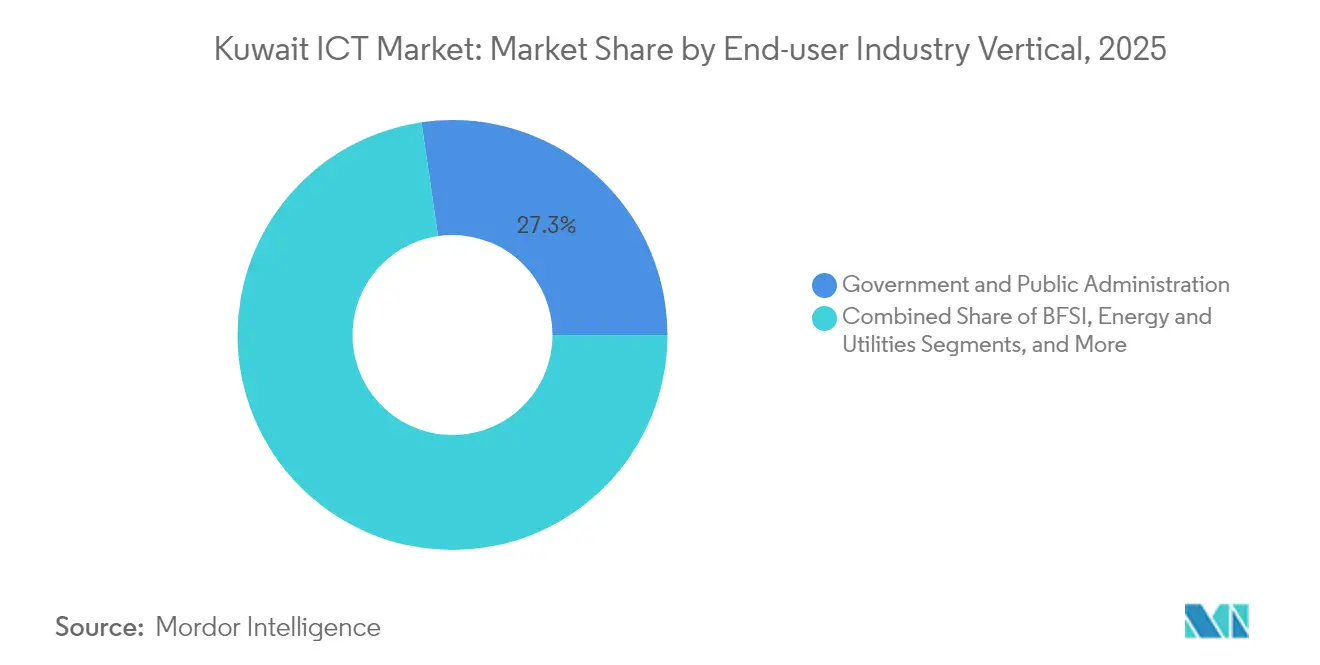

- Nach Endbenutzer-Branchenvertikale erfasste Regierung und öffentliche Verwaltung im Jahr 2025 einen Umsatzanteil von 27,31 %; für Gaming und E-Sports wird eine CAGR von 10,26 % bis 2031 erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Kuwait IKT-Markttrends und Einblicke

Treiberanalyse Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Agenda Neues Kuwait 2035 mit Vorrang für das Digitale | +2.8% | Landesweit, am stärksten in Kuwait-Stadt | Mittelfristig (2–4 Jahre) |

| Frühzeitiger 5G-Ausbau und Verdichtung des Glasfasernetzes | +2.1% | Städtische und vorstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-Politik für Ministerien und staatliche Unternehmen | +1.9% | Alle Regierungsstellen | Mittelfristig (2–4 Jahre) |

| Anreize für Rechenzentren in Freizonen | +1.4% | Ausgewiesene Wirtschaftszonen | Langfristig (≥ 4 Jahre) |

| KI-gestützte arabische LLM-Lokalisierung | +1.0% | Regional, Kuwait als Hub | Mittelfristig (2–4 Jahre) |

| Regionale Gaming- und E-Sports-Ambitionen | +0.8% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die digitale Agenda Neues Kuwait 2035 treibt eine umfassende IKT-Transformation an

Die obligatorische Migration von Ministerien zu Cloud-Diensten, die Einführung der zentralen Meta-Terminvergabeplattform und die bevorstehende KI-fähige Azure-Region stimulieren gemeinsam großvolumige Aufträge in den Bereichen Infrastruktur, Software und Dienste. Das einheitliche Bürgerportal verbessert die Servicequalität und erhöht die Nachfrage nach Identitätsmanagement-, Integrations- und Analysetools.[1]Microsoft, "Microsoft plant die Einrichtung einer KI-gestützten Azure-Region in Kuwait," microsoft.com Für E-Government eingeplante Haushaltsmittel beschleunigen die Einbindung von Anbietern, und standardisierte Breitbandpreise garantieren die Konnektivität auf der letzten Meile. [2]Kuwait Government Online, "Breitband-Internet-Preisgestaltung," e.gov.kw Kontinuierliche Leitveranstaltungen wie Digitale Transformation Kuwait erhalten den politischen Schwung aufrecht und fördern die öffentlich-private Zusammenarbeit.[3]Digitale Transformation Kuwait, "Konferenzzusammenfassung," digitaltransformationkuwait.com

Frühzeitiger 5G-Ausbau schafft ein fortschrittliches Fundament für die mobile Infrastruktur

Die landesweite 5G-Abdeckung ermöglicht es Telekommunikationsanbietern, Heimbreitband, Drahtloszugang (Fixed Wireless Access) und Netzwerk-Slicing-Lösungen zu vermarkten und damit zusätzliche Einnahmen im Kuwait IKT-Markt zu generieren. Die Konsolidierung von knapp 1.675 Turmstandorten durch Zain optimiert die Funkplanung und beschleunigt die 5G-Schichtverdichtung. Partnerschaften wie stc Kuwait und IPification verdeutlichen Identität-als-Dienst-Modelle und betonen Sicherheit und Nutzererfahrung in Fintech und Media-Streaming.

Die Cloud-First-Politik beschleunigt die digitale Migration von Unternehmen

Die Cloud-Akzeptanz gewinnt in den Bereichen Öl, Bankwesen und Einzelhandel an Dynamik. Die Einführung von DecisionSpace 365 durch die Kuwait Oil Company veranschaulicht die produktionsmaßstäbliche Datenerfassung und -analyse im Upstream-Bereich. Die National Bank of Kuwait erweitert ihre digitale Plattform auf KI-gestütztes Transaktionsbankgeschäft und signalisiert damit die regulatorische Akzeptanz von SaaS für kritische Workloads. Lokale unabhängige Softwareanbieter arbeiten mit Hyperscalern zusammen, um arabische Verarbeitung natürlicher Sprache, Low-Code-Plattformen und branchenspezifische Clouds anzubieten, die den Souveränitätsnormen entsprechen, und erweitern so die Chancen des Kuwait IKT-Markts.

Anreize für Rechenzentren in Freizonen ziehen Hyperscale-Investitionen an

Steuerbefreiungen, Zollbefreiungen und vereinfachte Lizenzen, die von der KDIPA ausgestellt werden, locken globale Colocation- und Cloud-Betreiber an. Edge-Einrichtungen in der Nähe von Smart-Meter-Clustern reduzieren die Latenz für Versorgungsunternehmen, während Freizonen-Untermietverträge Ökosysteme für verwaltete Dienste fördern. Entwickler integrieren erneuerbare Energien und Abwärmenutzung, um den Anforderungen an grüne Gebäude gerecht zu werden, und bereiten den Kuwait IKT-Markt auf ESG-konforme Workloads vor.

Hemmfaktoranalyse Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer IKT-Fachkräftemangel und Visabeschränkungen | −1.8% | Konzentriert in Kuwait-Stadt | Kurzfristig (≤ 2 Jahre) |

| Hohe Korrelation des öffentlichen IKT-Budgets mit dem Ölpreis | −1.2% | Landesweit | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von veralteten On-Premise-Systemen in kritischen Sektoren | −1.0% | Öl und Gas, Verteidigung, Bankenzentren | Mittelfristig (2–4 Jahre) |

| Verzögerte Aktualisierungen der E-Payment-Regulierung | −0.7% | Einzel- und Fintech-Cluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer IKT-Fachkräftemangel hemmt das Marktwachstum

Lokalisierungsziele von 66 % bei führenden Betreibern zeigen die anhaltende Abhängigkeit von Expatriates für Deep-Tech-Rollen, insbesondere in den Bereichen Cybersicherheit und KI-Ingenieurwesen. Strenge Arbeitserlaubnisquoten verlängern die Einstellungszyklen, treiben die Lohnkosten in die Höhe und verzögern Projektzeitpläne. Qualifizierungsprogramme und Beschleuniger-Kohorten wie Zain Great Idea ermöglichen die Auseinandersetzung mit Silicon-Valley-Praktiken, benötigen jedoch mehrere Aufnahmezyklen, um systemische Lücken zu schließen.

Hohe Korrelation mit dem Ölpreis erzeugt Budgetvolatilität

Kapitalausgaben für nationale Rechenzentren und Smart-City-Pilotprojekte steigen und fallen mit den Kohlenwasserstoffeinnahmen, was Anbieter dazu zwingt, mehrjährige Verträge mit meilensteinbasierten Zahlungen zu strukturieren. Während hohe Ölpreise Haushaltsüberschüsse für transformative Projekte freisetzen, lösen Abschwünge Ausgabenstopps aus, die die Umsatztransparenz im Kuwait IKT-Markt beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: IT-Dienste bleiben das Kernsegment, während die Sicherheit an Fahrt gewinnt

IT-Dienste trugen den größten Anteil bei, gestützt durch verwaltete Betriebszentren, Helpdesk-Outsourcing und Beratungsaufträge im öffentlichen Sektor. Die Kuwait IKT-Marktgröße für IT-Dienste wird bis 2031 voraussichtlich 12,58 Milliarden USD erreichen. Eskalierende Bedrohungsvektoren sowie die Durchsetzung der Datenschutz-Grundverordnung erhöhen die Cybersicherheitsausgaben und treiben die IT-Sicherheit in Richtung zweistelliger CAGR. Hardware-Refresh-Zyklen konzentrieren sich auf 5G-CPE, Wi-Fi 7-Zugangspunkte und Edge-Gateways, während Softwareeinnahmen aus ERP-Modernisierung und Analyselizenzen stammen. Etablierte Integratoren arbeiten mit internationalen Anbietern zusammen, um schlüsselfertige Upgrades zu liefern, die IT-OT für Versorgungsunternehmen zusammenführen.

Die Kuwait IKT-Branche bevorzugt zunehmend OPEX-basierte Verträge, die mit SLA-gesteuerten Leistungsanreizen gebündelt sind. Dienstleister differenzieren sich durch vertikale Fachkompetenz in den Bereichen Öl, Bankwesen und Gesundheitswesen. Anbieterunabhängige Plattformen reduzieren die Anbieterbindung, und Multi-Cloud-Orchestrierung gewinnt bei Unternehmen an Beliebtheit, die Compliance- und Innovationsanforderungen ausbalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Unternehmensgröße: Digitale Akzeptanz bei KMU nimmt Fahrt auf

Große Organisationen verankern weiterhin die Nachfrage und erwerben fortschrittliche KI-gestützte Workloads und private 5G-Campus-Netzwerke. Staatliche Beschaffungsreformen reservieren jedoch bis zu 10 % der IKT-Ausschreibungen für KMU und fördern so ein breiteres Ökosystemwachstum. Die vom KMU-Segment erfasste Kuwait IKT-Marktgröße soll bis 2031 mit einer CAGR von 9,55 % steigen, da abonnementbasiertes SaaS und nutzungsbasiertes Cloud-Computing die Einstiegshürden senken.

Unternehmerische Aktivitäten nehmen in den Bereichen E-Commerce-Logistik, Fintech-Gateways und On-Demand-Dienste zu. Inkubatoren stellen Startkapital und Cloud-Guthaben bereit, während Banken digitale Kreditvergabe speziell für Tech-Startups einführen. Grenzüberschreitende Venture-Syndikate erschließen zusätzliche Kapitalpools und diversifizieren die Eigentümerstruktur der Kuwait IKT-Branche.

Nach Endbenutzer-Branchenvertikale: Gaming entwickelt sich zum Wachstumsführer

Öffentliche Einrichtungen treiben die Einführung digitaler Ausweise, E-Payment und Bürgerdienstleistungen voran und sichern damit stabile IKT-Ausgaben. Im Gegensatz dazu verzeichnen Gaming und E-Sports den steilsten Anstieg, angetrieben durch eine junge Bevölkerungsdemografie, hohe Smartphone-Durchdringung und Maßnahmen zur Förderung Kuwaits als Veranstaltungsort. Der mit Gaming verbundene Kuwait IKT-Marktanteil ist heute noch gering, wird aber voraussichtlich schnell wachsen, da Telekommunikationsanbieter Zero-Rating und Niedriglatenz-Verbindungen bündeln.

Banken modernisieren Kernsysteme mit KI-gestützter Betrugsanalyse und Open-Banking-APIs, während Öl- und Gasunternehmen digitale Zwillinge und vorausschauende Wartung einsetzen. Gesundheitsdienstleister implementieren Telemedizin- und E-Pharmacy-Plattformen und profitieren von 5G-Videoberatungen mit geringer Latenz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Das Hauptstadtgouvernorat beherbergt den Großteil der Rechenzentren, Glasfaserverbindungen und Systemintegrationshauptsitze. Die angrenzenden Gouvernorate Hawalli und Farwaniya verzeichnen eine starke Akzeptanz von Verbraucherbreitband, während Al-Ahmadi große Industriekomplexe beherbergt, die OT-Cybersicherheit und Private LTE priorisieren. Das nördliche Jahra integriert Smart-Grid-Pilotprojekte, die auf Solarfarmen in der Wüste abgestimmt sind.

Die Pro-Kopf-IKT-Ausgaben in Kuwait-Stadt übertreffen die der GCC-Länder und spiegeln das hohe verfügbare Einkommen und staatliche Subventionen wider. Unterseeische Kabellandungen stärken Kuwaits Rolle als Transitknotenpunkt, der Saudi-Arabien und den Irak mit Europa und Asien verbindet. Freizonenparzellen in der Nähe des Shuwaikh-Hafens erleichtern die Just-in-Time-Hardware-Logistik und verkürzen die Vorlaufzeiten für Cloud-Scale-Bauprojekte.

Der landesweite Spektrumfahrplan von CITRA bietet den Betreibern klare Transparenz, und ISO-konforme Datenschutzregeln ziehen ausländische SaaS-Anbieter an, die mit globalen Compliance-Standards vertraut sind. Zusammen stärken diese Faktoren die Wettbewerbsfähigkeit des Kuwait IKT-Markts gegenüber den Vereinigten Arabischen Emiraten und Saudi-Arabien in ausgewählten Branchen.

Wettbewerbslandschaft

Der Kuwait IKT-Markt weist eine moderate Konzentration auf. Zain, Ooredoo und stc Kuwait besitzen den Großteil des Mobilfunkspektrums und der Glasfaser-Backhaul-Kapazität und sichern Konnektivitätseinnahmen. Zain erzielte im Jahr 2024 einen Umsatz von 2 Milliarden KD (2,26 Milliarden USD), ein Anstieg von 15 % gegenüber dem Vorjahr, der die 5G-Verdichtung und Cloud-Partnerschaften finanziert. Ooredoo meldete für 2024 einen Umsatz von 711 Millionen KWD (803 Millionen USD) und nutzt gebündelte 5G- und Festnetzangebote zur Verteidigung seines Marktanteils.

Globale Technologieführer sichern sich langfristige Rahmenverträge: Microsoft mit der Regierung, IBM bei der Modernisierung des Kernbankwesens und Oracle bei Cloud-ERP für diversifizierte Konzerne. Systemintegratoren kooperieren, anstatt direkt zu konkurrieren; so liefern beispielsweise stc und Microsoft gemeinsam sichere Cloud-Konnektivität, während Zain und Oracle gemeinsame SaaS-Pakete fördern.

Zu den aufkommenden Herausforderern zählen Fintechs, die Open-Banking-APIs nutzen, SaaS-Cybersicherheitsspezialisten, die verwaltete Erkennungs- und Reaktionsdienste (MDR) anbieten, und Gaming-Studios, die arabisches geistiges Eigentum vermarkten. Fusionen und Übernahmen zielen auf Tier-3-Rechenzentren und Nischen-ISVs ab, was einen Schwenk hin zu Plattformfähigkeiten gegenüber reiner Infrastruktur widerspiegelt.

Führende Unternehmen der Kuwait IKT-Branche

International Business Machines Corp.

Microsoft Gulf FZ-LLC

SAP SE

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Gulf Business Machines sicherte sich einen dreijährigen Managed-Services-Vertrag mit der Landmark Hospitality Group im gesamten GCC, einschließlich Kuwait.

- Januar 2025: KKR und Gulf Data Hub kündigten eine Hyperscale-Rechenzentrum-Partnerschaft im Wert von 5 Milliarden USD mit Standorten in Kuwait an.

- Januar 2025: eand und IBM starteten eine KI-Governance-Plattform auf Basis von watsonx.governance, die beim Weltwirtschaftsforum vorgestellt wurde.

- Dezember 2024: Zain Group erwarb die vollständige Eigentumsrechte an IHS Kuwait und stärkte damit die vertikale Integration.

Umfang des Kuwait IKT-Marktberichts

Informations- und Kommunikationstechnologien (IKT) sind ein übergeordneter Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien wie drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzlösungen, Middleware, soziale Netzwerke und andere Medienanwendungen und -dienste, die es Benutzern ermöglichen, Informationen in digitaler Form zu speichern, abzurufen, zu übertragen, abzufragen und zu bearbeiten.

Der Kuwait IKT-Markt ist segmentiert nach Typ (IT-Hardware (Computer-Hardware, Netzwerkausrüstung, Peripheriegeräte), IT-Software, IT-Dienste (verwaltete Dienste, Geschäftsprozessdienste, Unternehmensberatungsdienste, Cloud-Dienste), IT-Infrastruktur/Rechenzentren (Colocation-Rechenzentren, Rechenzentrumsspeicher, Rechenzentrums-Server, Rechenzentrums-Computing), IT-Sicherheit/Cybersicherheit (Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheitsausrüstung, Endpunktsicherheit), Kommunikationsdienste), nach Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), nach Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgungsunternehmen, sonstige). Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

Der Kuwait IKT-Markt erfasst Umsätze, die durch den Verkauf von IKT-Angeboten erzielt werden, darunter IT-Hardware, IT-Software, IT-Dienste, IT-Infrastruktur und Kommunikationsdienste, die in verschiedenen Endbenutzer-Branchen im gesamten Land eingesetzt werden.

| IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | IT-Beratung und Implementierung |

| IT-Outsourcing (ITO) | |

| Geschäftsprozess-Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgungsunternehmen |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Sonstige Branchen |

| Nach Produkttyp | IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | IT-Beratung und Implementierung | |

| IT-Outsourcing (ITO) | ||

| Geschäftsprozess-Outsourcing (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endbenutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgungsunternehmen | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Sonstige Branchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kuwait IKT-Markt im Jahr 2026?

Der Kuwait IKT-Markt wird im Jahr 2026 auf 22,25 Milliarden USD geschätzt.

Welche jährliche Wachstumsrate wird für den IKT-Sektor Kuwaits bis 2031 prognostiziert?

Es wird erwartet, dass der Marktumsatz mit einer CAGR von 9,08 % steigt und bis 2031 34,37 Milliarden USD erreicht.

Welches Segment hält den größten Anteil an den IKT-Ausgaben?

IT-Dienste führten mit 36,45 % des Umsatzes im Jahr 2025.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Lösungen sollen bis 2031 mit einer CAGR von 14,05 % wachsen, angetrieben durch Cloud-First-Mandate der Regierung.

Wie beeinflusst 5G die Technologieakzeptanz in Kuwait?

Eine Bevölkerungsabdeckung von 97 % und Pilotgeschwindigkeiten von 10 Gbit/s ermöglichen Niedriglatenz-Anwendungen und Edge-Computing-Dienste.

Was ist das Hauptrisiko für das IKT-Investitionsniveau?

Volatile Ölpreise können die IT-Budgets des öffentlichen Sektors einschränken, obwohl nutzungsbasierte Cloud-Modelle dazu beitragen, den Investitionskostendruck zu mindern.

Seite zuletzt aktualisiert am: