Munitionsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

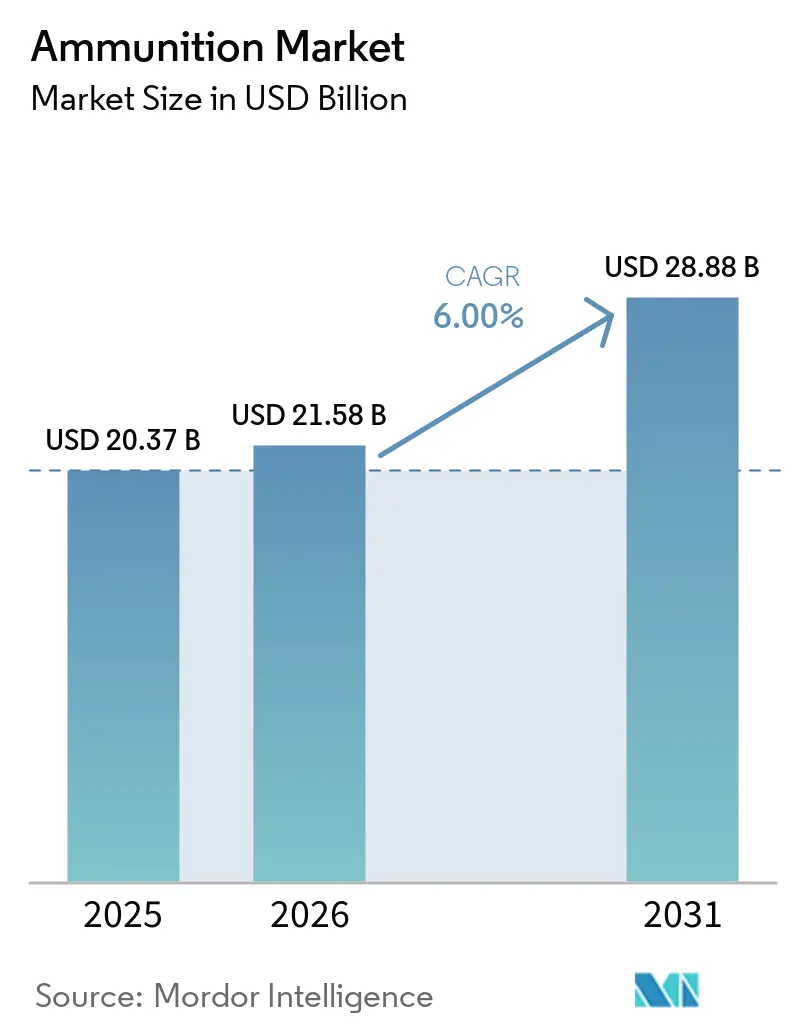

| Marktgröße (2026) | 21.58 Milliarden US-Dollar |

| Marktgröße (2031) | 28.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.00% CAGR |

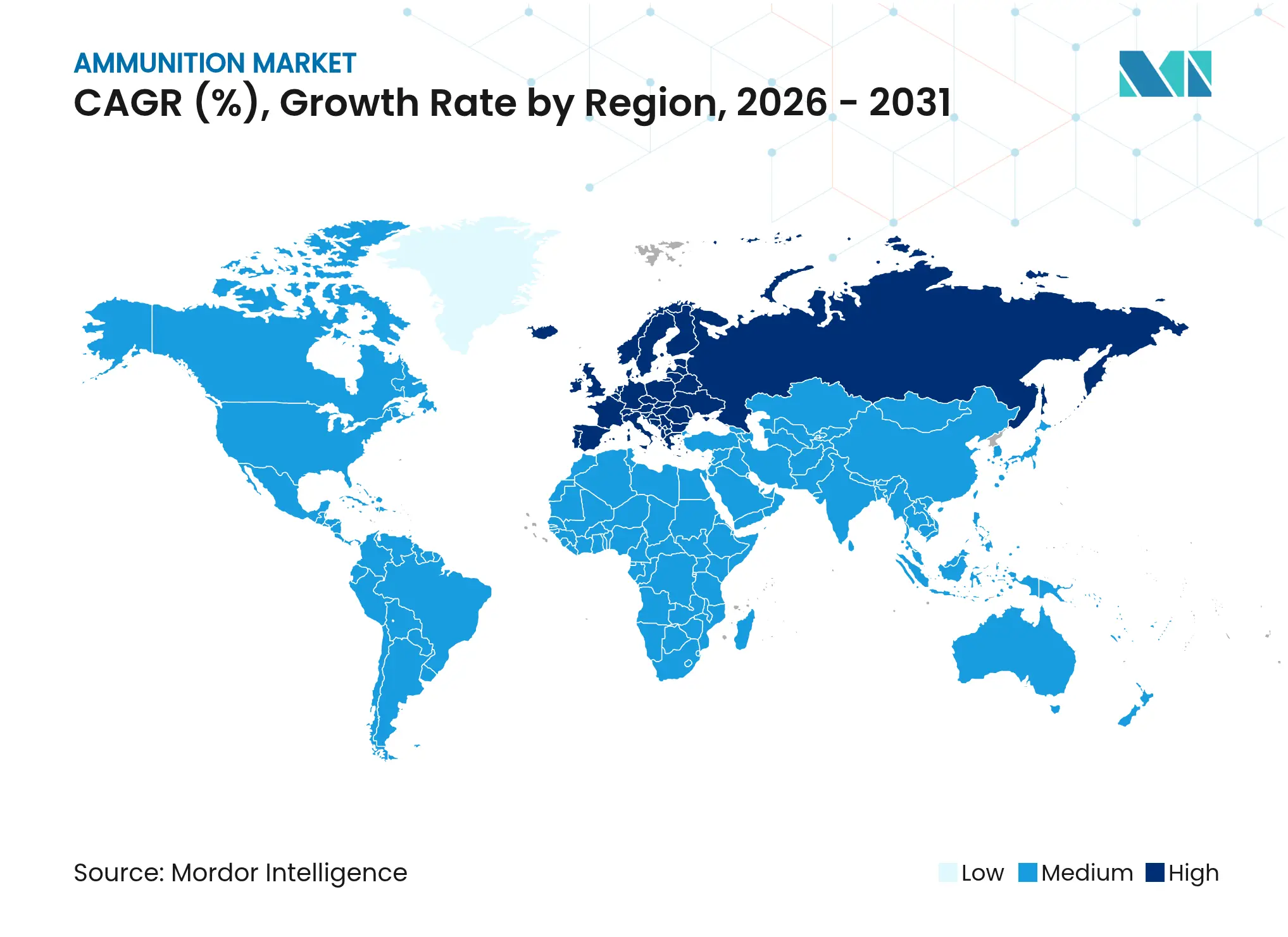

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Munitionsmarktanalyse von Mordor Intelligence

Die Größe des Munitionsmarktes wird voraussichtlich von 20,37 Milliarden USD im Jahr 2025 auf 21,58 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,00 % über den Zeitraum 2026–2031 voraussichtlich 28,87 Milliarden USD erreichen. Solide mehrjährige Beschaffungen in den USA, ein EU-gefördertes Kapazitätsaufbauprogramm für 155-mm-Granaten und weitreichende Modernisierungsprogramme in den Verbündeten-Nationen untermauern diese Expansion. Im Jahr 2026 legen nordamerikanische Käufer den Schwerpunkt auf Kapazitätserweiterungen für Artillerie-, Luftabwehr- und Präzisionsmunition, während europäische Verteidigungsministerien den Aufbau neuer Artillerieanlagen beschleunigen, um industrielle Souveränität zu erreichen. Premiumpreise für programmierbare und monometallische Patronen gleichen höhere Compliance-Kosten im Zusammenhang mit bleifreien Vorschriften aus. Gleichzeitig stabilisieren eine stetige zivile Beteiligung und normalisierte Einzelhandelslagerbestände die Kleinkaliber-Volumina in den USA.

Wichtigste Erkenntnisse des Berichts

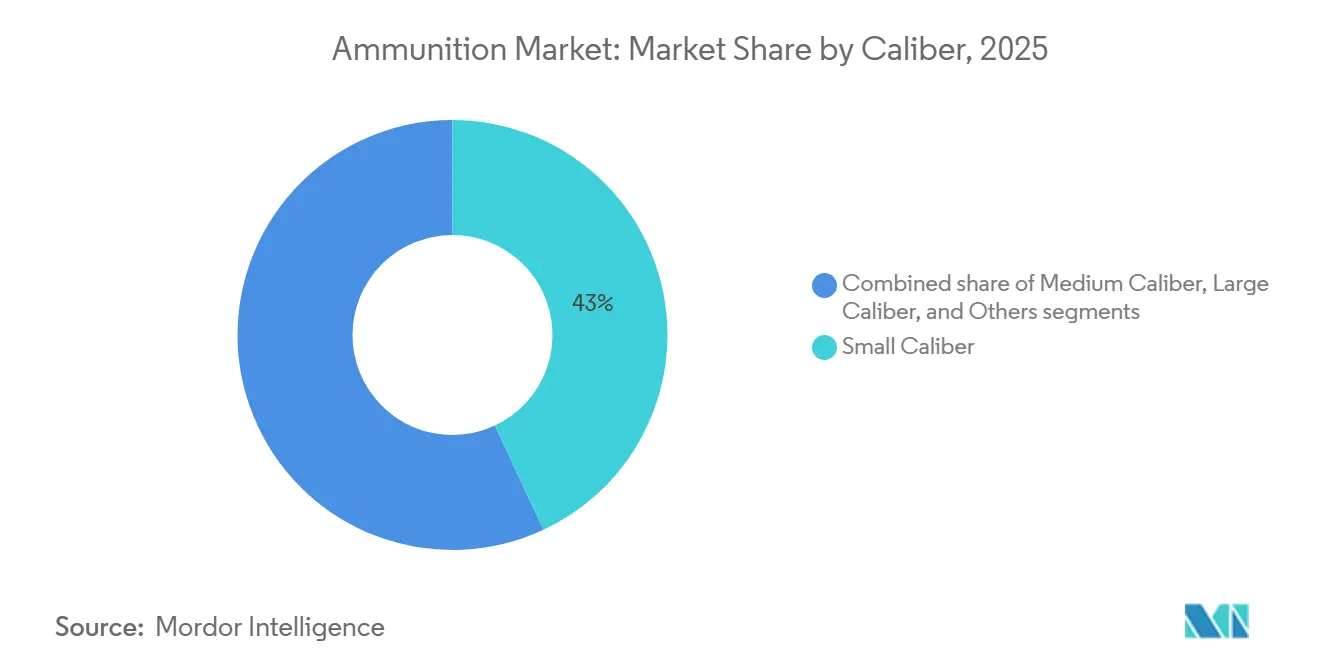

- Nach Kaliber entfiel Kleinkalibermunition im Jahr 2025 auf 43,04 % des Munitionsmarktes und wird bis 2031 voraussichtlich mit einem CAGR von 6,25 % wachsen.

- Nach Produkt entfielen Geschosse und Patronen im Jahr 2025 auf 60,81 % und werden bis 2031 voraussichtlich mit einem CAGR von 6,13 % expandieren.

- Nach Lenkung repräsentierte ungelenkte Munition im Jahr 2025 92,12 % und wird bis 2031 voraussichtlich mit einem CAGR von 5,99 % wachsen.

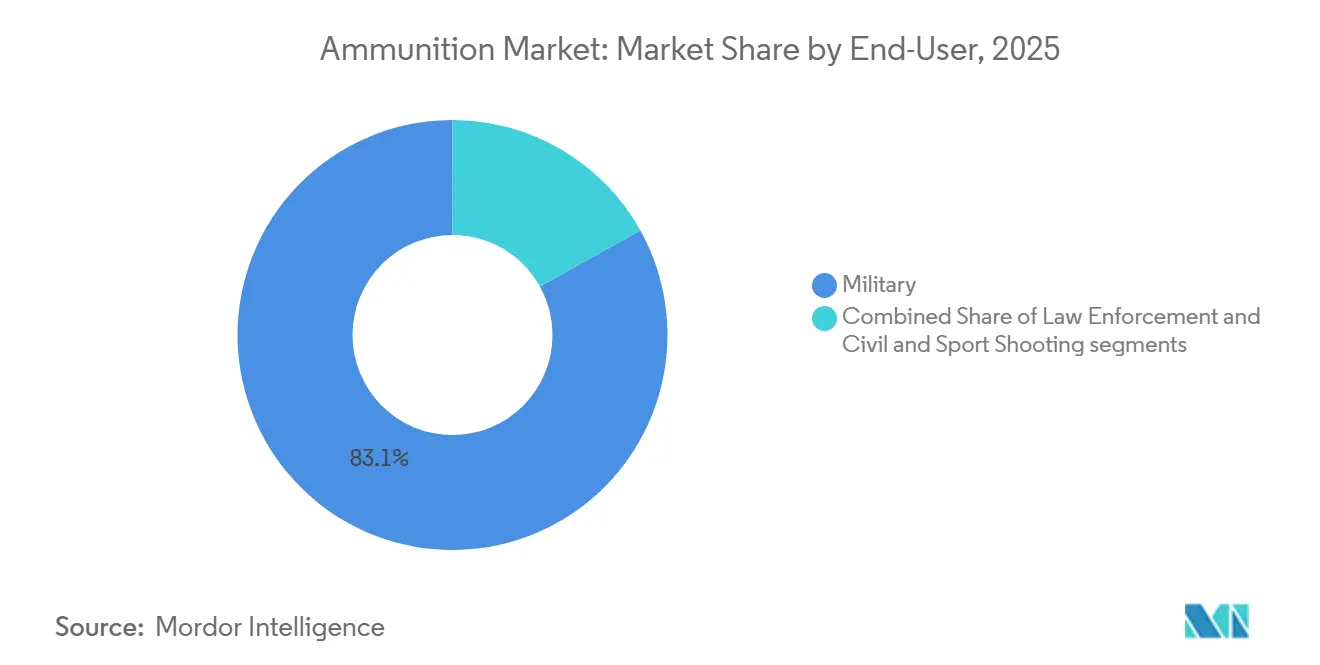

- Nach Endnutzer entfiel das Militärsegment im Jahr 2025 auf 83,07 % des Munitionsmarktes und wird bis 2031 voraussichtlich mit einem CAGR von 6,22 % wachsen.

- Nach Plattform entfielen Landsysteme im Jahr 2025 auf 68,05 % des Marktanteils und werden bis 2031 voraussichtlich mit einem CAGR von 6,16 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 47,31 % am Munitionsmarkt, während Europa bis 2031 mit einem CAGR von 9,48 % das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Munitionsmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierte NATO-Bestandsauffüllung | +1.8% | Europa als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Erhöhte Verteidigungsausgaben und Modernisierung als Wachstumstreiber des Marktes | +1.5% | Global, angeführt von NATO- und Indopazifik-Verbündeten | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz programmierbarer Luftdetonations- und Annäherungszünder-Munition in städtischen Operationen | +0.9% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende zivile Nutzung von verdecktem Waffentragen als Treiber der Munitionsnachfrage | +0.6% | National (Vereinigte Staaten als Kern, Wachstum in ausgewählten EU-Staaten) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach modernen Artillerie-Treibladungssystemen | +1.0% | Global, dringend in Europa | Mittelfristig (2–4 Jahre) |

| Umstieg auf bleifreie Munition als Wachstumstreiber des Marktes | +0.4% | Nordamerika und EU-Regulierungszonen, frühe Einführung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierte NATO-Bestandsauffüllung nach dem Ukraine-Krieg

NATO-verbündete Länder erweitern im Jahr 2026 ihre Artillerie- und Mittelkaliber-Linien, da Industrie- und Regierungsprogramme Finanzierungen in stabile Produktion umwandeln, was durch neue europäische Anlagen belegt wird, die 155-mm-Granaten und 40-mm-Teleskoppatronen hochskalieren. Der deutsche Standort Unterlüß wurde im September 2025 eröffnet und soll bis 2027 auf Artilleriegranaten hochskaliert werden, mit Zwischenvolumen-Meilensteinen im Jahr 2026, gemäß den Unternehmensaussagen.[1]Rheinmetall AG, "Eine neue Ära bei Rheinmetall: Eröffnung der Munitionsfabrik in Unterlüß," Rheinmetall, rheinmetall.com Belgiens automatisierte Großkaliber-Bearbeitungs- und Bandierungslinie ist 155-mm-Granaten gewidmet, und fast sechs Monate der Produktion 2026 sind der belgischen Verteidigung zugeteilt, was eine souveräne Priorisierung signalisiert, die mit den Bestandsauffüllungsrichtlinien der Verbündeten übereinstimmt. Beschaffungsdaten in den Vereinigten Staaten zeigen, dass Munitions- und Rüstungswiederaufbaulinien im FY2026-Haushalt finanziert werden, was Auffüllungszyklen aufrechterhält, die Lagerbestände auffüllen und Ausbildungsbestände unterstützen. Die Haushaltsmaterialien des Verteidigungsministeriums identifizieren auch Munitionsbeschaffung und wichtige Lieferketteninitiativen im gesamten Portfolio 2026, die Volumenaufträge für Granaten und Energetika verstärken, um die Einsatzbereitschaft zu gewährleisten. Nordische Regierungen haben die regionale Koordination durch einen Mehrländer-Rahmen für Lieferungen, Dienstleistungen und Kapazitätsspitzen mit einem benannten Lieferanten vertieft, wobei die nationale Reserveteilung mit dem Spitzenbedarf in Krisensituationen abgestimmt wird.

Erhöhte Verteidigungsausgaben und Modernisierung als Wachstumstreiber des Marktes

Die Gesamtbeträge des US-Verteidigungshaushalts FY2026 spiegeln den anhaltenden Schwerpunkt auf Munitionsarsenalen, der Erweiterung der Industriebasis und der wiederholbaren Produktion ausgewählter Waffensysteme wider, die vorgelagerte Investitionsentscheidungen verankern. Kongressmaterialien zum FY2026-Zyklus heben die Finanzierung für Patriot, THAAD, Tomahawk, JASSM, LRASM, SM-3 und AMRAAM hervor, was eine stabile Nachfragesichtbarkeit für Komponenten, Energetika und Montagelinien bietet. Plattformzentrierte Verträge unterstreichen, wie Fahrzeug- und Artillerieakquisitionen die damit verbundene Munitionsnachfrage ziehen, wie bei Aufträgen zur Produktion zusätzlicher M109A7 Paladin-Haubitzen und M992A3-Munitionsträger für US-Armeeformationen zu sehen ist.[2]BAE Systems, "BAE Systems sichert programmierbare Munitionsaufträge aus Schweden und Finnland," BAE Systems, baesystems.com Gleichzeitig zeigen US-Vergabeunterlagen produktionsmaßstäbliche Aufträge für annäherungsgezündete 30-mm-Patronen, die für Drohnenabwehrmissionen maßgeschneidert sind, was die Beschaffung von Mittelkalibermunition mit spezialisierten Wirkungen und Lenklogik validiert. Alliierte Beschaffungen im Nahen Osten fügen weitere Nachfrage nach Bombenkörpern und Penetratoren hinzu, wobei formelle Benachrichtigungen große Munitionspakete bestätigen, die luftgestützte Lagerbestände speisen. Industrieerweiterungsankündigungen in den Vereinigten Staaten zielen auch auf die inländische Produktion von Nitrozellulose und Dreifachbasistreibladungen ab, die auf frühere Engpässe bei energetischen Materialien reagieren und langfristige Kapazitäten für modulare Ladungssysteme aufbauen.

Steigende zivile Nutzung von verdecktem Waffentragen als Treiber der Munitionsnachfrage

US-Branchendaten deuten auf eine breite Basis der Verbraucherbeteiligung hin, die die Nachfrage nach Kleinkaliber-Trainings- und Verdeckttragepatronen aufrechterhält. Im Jahr 2024 meldete der Sektor Millionen neuer Besitzer und bemerkenswerte Beschäftigungsgewinne, was einen nachgelagerten Vertriebskanal für Patronen und Komponenten durch 2025 und bis 2026 bietet. Neue Produkteinführungen im Jahr 2026 adressieren weiterhin Leistungsnischen, einschließlich Weitstreckenjagd und Designs mit kontrollierter Expansion, was stabile Innovationspipelines bei verbraucherorientierten Marken widerspiegelt. Bundesanreize für bleifreie Nutzung auf ausgewählten öffentlichen Flächen lenken auch einen Teil der Nachfrage in Richtung monometallischer oder ungiftiger Alternativen, was den Mix und die Preisgestaltung auf Einzelhandelsebene subtil verschiebt. Die Stabilisierung der Einzelhandelslagerbestände reduziert extreme Spotengpässe im Vergleich zu früheren Hochphasen, aber Strafverfolgungsbehörden und Bundesbehörden-Trainingsaufträge halten eine stetige Basislinie für 9-mm- und andere Dienstkalibermunition aufrecht. Diese zivile und öffentliche Sicherheitsgrundlage ergänzt das Militärvolumen, was zusammen ein ausgewogenes Nachfrageprofil im Munitionsmarkt untermauert.

Wachsende Nachfrage nach modernen Artillerie-Treibladungssystemen

Industrielle Aufbauten im Jahr 2026 konzentrieren sich zunehmend auf die Souveränität bei Energiematerialien, inländische Nitrozellulosekapazität und modulare Ladungsproduktion, um einen nachhaltigen 155-mm-Durchsatz zu ermöglichen. Ein staatlich geförderter Pachtvertrag in den USA ermöglicht eine neue inländische Produktion von Nitrozellulose und Dreifachbasistreibladungen, die modulare Ladungssysteme versorgen, was die Abhängigkeit von importierten Rohstoffen und Transitrisiken reduziert. Unternehmensaussagen in Europa betonen sowohl Granatkörper als auch Pulverlinien als doppelte Engpässe, die parallel wachsen müssen, um die Auffüllungsziele der Verbündeten zu erfüllen, was kombinierte Investitionen in Schmieden, Bearbeitung und Treibladungschemie veranlasst. Staatliche Vergabedaten in den Vereinigten Staaten bestätigen aktive Finanzierung für Artilleriemunition im gesamten FY2026-Zyklus, was Nachfragekontinuität für Lieferanten von Ladungen, Zündhütchen und Verpackungsoperationen bietet. Europas 155-mm-Initiativen der Verbündeten erweitern die Lieferantenbasis für Treibladungs- und Ladungskomponenten durch neue öffentlich-private Partnerschaften, die in Zeiten erhöhter Nachfrage Redundanz in der grenzüberschreitenden Versorgung hinzufügen. Diese Investitionen erhöhen die Widerstandsfähigkeit der Artillerie-Wertschöpfungsketten im Munitionsmarkt und verstärken das erwartete Volumenwachstum bis zum Ende des Jahrzehnts.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neupriorisierung des Verteidigungsministeriums (DoD und MoD) zugunsten unbemannter Systeme | -0.7% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Stark steigende Nitrozellulosepreise aufgrund von Baumwollversorgungsschocks | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Verschärfte ESG-Prüfung von Schwermetalleinträgen auf Schießplätzen | -0.3% | Nordamerika und EU, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zivile Exportverbote mit Auswirkungen auf US-OEM-Verkäufe nach Südamerika | -0.2% | Fokus auf Amerika, indirekte globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neupriorisierung des DoD- und MoD-Budgets zugunsten unbemannter Systeme

Die US-Haushaltsmaterialien für 2026 priorisieren eine vielfältige Reihe von Fähigkeiten, einschließlich verbrauchbarer und kostengünstiger Waffen, die mit Legacy-Munitionsbeständen um Finanzierung konkurrieren. Öffentliche Berichte über Abstimmungsmittelzuweisungen heben dedizierte Linien für Einwegangriffsdrohnen und erschwingliche Waffenprogramme hervor, die auf ähnliche industrielle Fähigkeiten und Lieferketten wie traditionelle Patronen und Granaten zurückgreifen. Alliierte Regierungen bauen auch gelenkte Raketen- und Raketenmontage außerhalb der Vereinigten Staaten auf, was Lieferanten diversifiziert und gleichzeitig Ressourcen in Richtung Präzisionswaffen lenkt, die kurzfristige Artilleriekäufe reduzieren könnten. In Marine- und Luftportfolios deckt die Finanzierung 2026 mehrere Präzisionsfamilien ab, die maritime Angriffs- und Luftverteidigungsmissionen bedienen, was das Budget in Hochtechnologielinien auf Kosten einiger ungelenkter Bestände zieht. Industrielle Reaktionen umfassen Mittelkaliberpatronen, die für Drohnenabwehr und Mehrzweckrollen konzipiert sind, was Legacy-Geschütze in einer drohnengesättigten Umgebung relevant hält. Der Nettoeffekt hemmt einige konventionelle Munitionsaufträge kurzfristig, obwohl Kern-Artillerie- und Kleinkaliber-Volumina für nachhaltige Operationen und Training im Munitionsmarkt wesentlich bleiben.

Stark steigende Nitrozellulosepreise aufgrund von Baumwollversorgungsschocks

Engpässe bei energetischen Materialien und Einschränkungen bei baumwollbasierter Nitrozellulose haben seit Ende 2024 Preis- und Verfügbarkeitsdruck erzeugt, was wiederum die Kostenbasis für Artillerieladungen und ausgewählte Treibladungssysteme erhöht hat. Europäische OEM-Maßnahmen zur Sicherung von Nitrozelllosequellen und zum Aufbau strategischer Reserven zielen darauf ab, die Exposition gegenüber externen Versorgungsunterbrechungen zu mindern, wobei öffentliche Aussagen dedizierte Investitionen in militärische Zellulosekapazität anzeigen. In den Vereinigten Staaten konzentrieren sich neue Pachtverträge und Anlagenpläne auf inländische Nitrozellulose- und Dreifachbasisproduktion für 155-mm-Modulladungen, was eine kritische Resilienzlücke adressiert. Öffentliche Berichte heben auch Preiserhöhungen für explosive Füllungen für staatliche Käufer in den letzten Jahren hervor, ein Signal dafür, dass sich breitere energetische Märkte verengt haben. Diese Dynamiken belasten OEM-Margen und erschweren die Budgetplanung der Endnutzer, auch wenn die Finanzierung 2026 Wiederaufbauinitiativen unterstützt.[3]US-Finanzministerium, "Beschaffung von Munition, Armee | Ausgabenprofil," USAspending, usaspending.gov Das Hemmnis mäßigt das Wachstum im Munitionsmarkt, bis neue westliche Energiekapazitäten ein stabiles Produktionsniveau erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kaliber: Kleinkaliber dominiert das Volumen, doch alle Größen verzeichnen einen Anstieg

Kleinkalibermunition entfiel im Jahr 2025 auf 43,04 % des Munitionsmarktes und wird bis 2031 mit einem CAGR von 6,25 % wachsen, da zivile, strafverfolgungsbezogene und militärische Kanäle parallele Nachfrage aufrechterhalten. Neue US-Verbraucher, die 2024 hinzukamen, unterstützten Training und Selbstverteidigungskäufe in 2025 und 2026 und boten eine breite Einzelhandelsbasis für Kleinkaliber-Patronen. Auf der Verteidigungsseite reduzierten Polymer-Hülsen-.50-Kaliber-Programme das Gewicht und verbesserten gleichzeitig die Hitzebeständigkeit, was Mobilitäts- und Logistikvorteile bei Expeditionsmissionen unterstützt. Mittelkaliber-Patronen schritten durch Programmaufträge für F-35-Nutzer in Europa voran, einschließlich APEX-Kampf- und abgestimmter Trainingsvarianten, was eine robuste Pipeline in der 25-mm-Klasse bestätigt. Die europäische Nachfrage nach 40-mm-Teleskoppatronen stieg mit Marine- und Landsystemeinsätzen, was die Produktionspläne für 2026 und darüber hinaus verstärkte. Großkaliber-Artillerie bleibt eine zentrale Priorität, da US- und europäische Programme die 155-mm-Produktion hochskalieren und die Treibladungskapazität an geplante Lieferungen anpassen. Diese Mehrkaliber-Dynamiken halten den Munitionsmarkt in zuverlässigen Volumensegmenten verankert und fügen selektives Wachstum aus Premium-Mittelkaliber-Patronen hinzu, die Drohnenabwehr- und Basisverteidigungsaufgaben adressieren.

Die Führungsposition von Kleinkaliber wird durch die Interoperabilitätsvorteile der NATO-Standards für 5,56-mm- und 7,62-mm-Patronen gestärkt, die grenzüberschreitendes Pooling und Vertragsflexibilität in alliierten Trainingspipelines unterstützen. Die Einführung von Mittelkaliber profitiert von integrierten Sensoren und Feuerleitsystemlogik auf Land- und Seeplattformen, was die Letalität gegen Drohnen und kostengünstige Luftbedrohungen verbessert. Für Großkaliber-Artillerie haben sowohl die Granatkörperbearbeitung als auch die Treibladungschemie Investitionsaufmerksamkeit erhalten, um einen konsistenten Durchsatz an westlichen Standorten im Jahr 2026 zu stärken. Dieser Mix aus Einzelhandels-, Trainings- und Betriebsbedürfnissen hält ein ausgewogenes Wachstum über alle Kaliber im Munitionsmarkt aufrecht, auch wenn Budgets auch gelenkte und unbemannte Systeme finanzieren. Innerhalb dieses Segments verfolgt die Munitionsbranche weiterhin leichtere Hülsenmaterialien und verbesserte Energetika, um Logistik und Zuverlässigkeit im großen Maßstab zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Geschosse und Patronen dominieren, doch Artilleriegranaten verzeichnen die stärkste Wachstumsbeschleunigung

Geschosse und Patronen hielten im Jahr 2025 60,81 % der Munitionsmarktgröße und werden voraussichtlich mit einem CAGR von 6,13 % voranschreiten, unterstützt durch Premium-programmierbare Optionen und stetigen Kleinkaliber-Verbrauch. Nordeuropäische Verträge für programmierbare 40-mm- und 57-mm-Munition demonstrieren anhaltende Nachfrage nach Luftdetonations- und Annäherungszünder-Effekten, die Drohnen, Loitering-Munition und Hubschrauber bekämpfen. Artilleriegranaten und Mörser treiben Auffüllungsabläufe in Europa und den Vereinigten Staaten durch FY2026 an, und Vergabedaten bestätigen laufende Investitionen in 155-mm-Projektile und Modulladungen. Der FY2026-Haushalt der US-Marine unterstützt die Beschaffung von Artilleriemunition, was mit den gemeinsamen Dienstbedürfnissen übereinstimmt, ablaufende Bestände aufzufrischen und Einheiten für Trainingszyklen auszurüsten. Luftbomben und Granaten profitieren weiterhin von Zünder- und Lenkzusätzen, die die Genauigkeit verbessern und es Streitkräften ermöglichen, die Relevanz von Legacy-Beständen durch modulare Kits zu verlängern. Ausländische Militärverkäufe im Jahr 2025 bestätigten bedeutende Aufträge für Bombenkörper und Penetratoren, ein Trend, der eine stetige Nachfrage nach luftgestützter Munition neben Artillerieinvestitionen unterstützt.

Digitale Schnittstellen zwischen Zündern, Treibladungen und Feuerleitsystemcomputern sind nun ein prominenterer Teil von Produktstrategien, was sich in befehlsprogrammierbaren Patronen widerspiegelt, die für Mehrmoduseffekte konzipiert sind. Westliche Programme erwägen auch Submunitionsersatz, wo die Politik den Clustereinsatz einschränkt, und öffentliche Marktumfragen zeigen Interesse an fortschrittlichen 155-mm-Submunitionen im großen Maßstab. OEMs und Arsenale erweitern weiterhin 155-mm-Lade-, Montage- und Verpackungsoperationen in den Vereinigten Staaten, um einen höheren monatlichen Durchsatz zu erzielen, der mit Trainings- und Betriebsbedürfnissen übereinstimmt. Insgesamt wird der Munitionsmarkt durch auffüllungsgetriebene Nachfrage nach Granaten und Mörsern neben wachsenden Premium-Nischen in programmierbaren Patronen geprägt, die zusammen die durchschnittlichen Verkaufspreise anheben, ohne das Volumen zu opfern. Innerhalb dieses Segments investiert die Munitionsbranche weiterhin in Zündertechnologie, unempfindliche Munition und Schnittstellenstandards, um zuverlässige, konfigurierbare Effekte zu schaffen.

Nach Lenkung: Ungelenkte Munition behält Marktanteil, doch Präzisionsnachfrage verändert Margen

Ungelenkte Munition entfiel im Jahr 2025 auf 92,12 % des Munitionsmarktes und wird voraussichtlich mit einem CAGR von 5,99 % wachsen, was die anhaltende Nachfrage nach Volumenfeuer und Trainingspatronen widerspiegelt, bei denen Präzision begrenzte marginale Gewinne bringt. US-Haushaltslinien im Jahr 2026 umfassen Artilleriemunition und Lenksätze, die Legacy-Granaten ergänzen, anstatt sie vollständig zu ersetzen, was einen gemischten Weg bestätigt, der das ungelenkte Volumen erhält. Lenksatzprogramme wie PGK verbessern die Genauigkeit für konventionelle Granaten zu geringeren Kosten als vollständige Präzisionspatronen, was eine komplementäre statt substitutive Beziehung zwischen gelenkten und ungelenkten Beständen verstärkt. Operative Lektionen haben auch die Resilienz gegenüber elektronischer Kriegsführung betont, was die Nachfrage nach ungelenkten Patronen stabil hält, da Streitkräfte sich gegen GPS-Degradierung in umkämpften Umgebungen absichern. Diese Dynamiken positionieren ungelenkte Munition als das Rückgrat von Unterdrückungs- und Flächenzielfeuer bis 2031, während gelenkte Munition hochwertige oder zeitkritische Angriffsmissionen erfüllt.

Gelenkte Munition behält Premium-Preisgestaltung und selektives Wachstum bei, wobei US-Mittelzuweisungen die Beschaffung für weitreichende Anti-Schiff- und luftgestützte Systeme im Jahr 2026 unterstützen. Erfahrungen mit Annäherungszünder- und Luftdetonationseffekten bei Mittelkaliber zeigen, dass erschwingliche Programmierung die Letalität erweitern kann, ohne volle Präzisionsmunitionskosten zu verursachen, was einen differenzierten Mix über Boden- und Seemissionen hinweg fördert. Trainingsanforderungen und Sicherheitsregeln verstärken stetige Käufe von ungelenkten Kleinkaliber-Ladungen bei Militär- und Strafverfolgungsbehörden, was das grundlegende Volumen in diesem Segment des Munitionsmarktes unterstützt. Über den Prognosezeitraum sind Lieferanten, die zwischen gelenkten und ungelenkten Linien flexibel sein können, am besten positioniert, um nachhaltige Aufträge zu sichern und Budgetschwankungen über Programme hinweg zu mindern.

Nach Endnutzer: Militärdominanz bleibt bestehen, doch das zivile Segment bietet Margenreichtum

Militärische Nutzer entfielen im Jahr 2025 auf 83,07 % der Volumina und werden bis 2031 voraussichtlich mit einem CAGR von 6,22 % expandieren, ein Profil, das mehrjährige Haushaltsbefugnisse und Bestandswiederaufbau-Prioritäten widerspiegelt. US-Materialien identifizieren Munitionswiederaufbaulinien und Lieferketteninitiativen in FY2026, die langfristige Produktionssignale an OEMs verstärken. Plattformbeschaffungen, wie M109A7 Paladin-Haubitzen und M992A3-Munitionsträger, stärken die Verbindung zwischen Fahrzeugflotten und der zugehörigen Artillerie, Mörsern und Logistikmunition. Strafverfolgungsbehörden halten eine stetige Trainingsnachfrage mit wiederkehrenden Aufträgen für Markierungs- und Dienstladungen aufrecht, was den Kanal gegen Einzelhandelsvolatilität puffert. Ziviles und sportliches Schießen hat sich von Spitzenhochphasen normalisiert, aber die Basis neuer US-Teilnehmer, die 2024 hinzukamen, unterstützt weiterhin Einzelhandelsvolumina und naturschutzgebundene Verbrauchsteuerflüsse.

Die Militärnachfrage ist weniger empfindlich gegenüber Wahlzyklen und Verbraucherstimmung, was dazu beiträgt, den Munitionsmarkt bis 2026 zu stabilisieren. Parallel dazu bestätigen ausländische Militärverkäufe und bilaterale Programme laufende Munitionslieferungen, die Luft- und Artilleriebestände auf operativem Niveau halten. Der zivile Kanal wird weiterhin durch lokale Tragegesetze, Jagdbeteiligung und Einzelhandelsförderungsstrategien geprägt, die darauf abzielen, die Nachfrage über das Jahr hinweg zu glätten. Lieferanten balancieren weiterhin Läufe über militärische und zivile Lagerhaltungseinheiten hinweg, während sie gemeinsame Engpässe bei Pulver und Zündhütchen verwalten, die empfindlich gegenüber Verteidigungsprioritätszuweisungen bleiben. Innerhalb dieses Endnutzer-Mixes richtet die Munitionsbranche die Produktionsplanung an Verteidigungskalendern aus und hält gleichzeitig Kapazitäten für zivile und strafverfolgungsbezogene Verpflichtungen aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Landsysteme dominieren den Marktanteil, doch Marine- und Luftfahrtsegmente modernisieren sich schneller

Landplattformen hielten im Jahr 2025 68,05 % und werden voraussichtlich mit einem CAGR von 6,16 % wachsen, eine Entwicklung, die mit artilleriezentrierter Doktrin und aktiven 155-mm-Programmen in alliierten Nationen verbunden ist. Programmaufträge in 2025 und 2026 für Paladin-Haubitzen und Munitionsträger heben anhaltende Investitionen in Kettenartilleriesysteme und ihre Nachschubfahrzeuge hervor. Marine-Anwendungsfälle umfassen die Beschaffung von Torpedokomponenten und 40-mm-Teleskoppatronen für Oberflächenschiff-Türme, die programmierbare Effekte in maritime Luftverteidigungsaufgaben erweitern. Luftplattformen verbrauchen weiterhin einen hochwertigen Mix aus Kanonenpatronen und gelenkten Waffen, wobei europäische F-35-Nutzer 25-mm-APEX-Kampfpatronen und abgestimmte Trainingsmunition bestellen.

Im Jahr 2026 verbrauchen Landstreitkräfte Munition in Raten, die mit hochintensiven Trainings- und Bereitschaftszyklen übereinstimmen, und Industrieplaner weisen Granaten- und Ladungskapazitäten entsprechend zu. Marine- und küstenbasierte Luftverteidigungsrollen verstärken den Bedarf an programmierbaren 40-mm- und 57-mm-Patronen, die mehrjährige Aufträge nordeuropäischer Kunden ausgelöst haben. Auf der Luftseite halten Kanonenpatronen für Flugzeugkanonen und ausgewählte Lenksätze für Legacy-Bestände die Relevanz in erlaubten Umgebungen aufrecht, auch wenn fortschrittliche Raketen die Beschaffungsschlagzeilen dominieren. Dieser Plattform-Mix unterstreicht die anhaltende Landsektor-Vorherrschaft im Munitionsmarkt, während Marine- und Luftplattformen Spezialbedürfnisse behalten, die höhere Stückwerte erzielen. Über alle Plattformen hinweg investiert die Munitionsbranche in flexible Fertigung und Inspektionsautomatisierung, um segmentübergreifenden Durchsatz zu unterstützen.

Geografische Analyse

Nordamerikas Führungsanteil von 47,31 % im Jahr 2025 spiegelt den Umfang und die Kontinuität der US-Beschaffung wider, wobei FY2026-Konten Artilleriemunition, Komponentenlinien und Wiederaufbauprogramme finanzieren, die Fabriken das ganze Jahr über beschäftigt halten. Beschaffungsunterlagen zeigen wiederholte Aufträge über Kaliber und Produktkategorien hinweg, was einen ausgewogenen Ansatz anzeigt, der Granaten, Patronen und Spezialpatronen für den gemeinsamen Dienstgebrauch aufrechterhält. Die Kombination aus Fahrzeugplattformaufträgen, Munitionsträgern und Munitionswiederaufbauten erhöht die Produktionsauslastung bei großen OEM-Standorten und staatseigenen Einrichtungen, die Energetik- und Ladebetriebe führen. Neue energetische Kapazitäten, die unter Bundespachtverträgen geplant sind, zielen darauf ab, die Abhängigkeit von importierter Nitrozellulose und Dreifachbasistreibladungen zu reduzieren und damit die Widerstandsfähigkeit gegen Versorgungsunterbrechungen zu verbessern und die langfristige Ladungsproduktion für 155-mm-Systeme zu unterstützen. In diesem Kontext profitiert der Munitionsmarkt von vorhersehbarer Beschaffung, die mehrjährige Kapitalplanung und schrittweise Belegschaftserweiterungen ermöglicht.

Europa ist die am schnellsten wachsende Region mit einem CAGR von 9,48 %, und 2026 markiert eine Phase bedeutender Kapazitätssteigerung mit neuen Granatenbearbeitungseinheiten, neuen Bandierungslinien und Fabrikerweiterungen, die auf 155-mm-Volumina ausgelegt sind. Angekündigte Volumenmeilensteine für 2026 und angestrebte Produktionsraten für 2027 verstärken eine engagierte Industriepolitik, die auf Munitionssouveränität ausgerichtet ist und durch öffentlich-private Finanzierung und Rahmenverträge vorangetrieben wird. Ergänzende Programme für 40-mm-Teleskoppatronen heben die Rolle programmierbarer Effekte bei der Flugplatzsicherung und maritimen Anwendungen hervor und erhöhen damit die spezialisierte Nachfrage über die Artillerie hinaus. Regionale Verteidigungskooperationsabkommen standardisieren weiter die grenzüberschreitende Logistik und Reserveteilung, beschleunigen Lieferungen und helfen, nationale Bereitschaftsziele im Jahr 2026 zu erfüllen. Diese Entwicklung erweitert Europas Beitrag zum globalen Munitionsmarkt und diversifiziert Versorgungsquellen über alliierte Nationen hinweg.

Asien-Pazifik-Partner verfolgen souveräne Produktion und gemeinsame Industrieunternehmen für Raketenartillerie und Modulladungen, was die Tiefe alliierter Lieferketten erhöht und gleichzeitig lokale Doktrin und Trainingsanforderungen widerspiegelt. Im Nahen Osten bestätigen formelle Benachrichtigungen im Jahr 2025 große Munitionspakete für luftgestützte Munition, die eine stetige Lieferantenauslastung und Auffüllungszyklen bis 2026 unterstützen. Afrika und Südamerika repräsentieren kleinere Nachfragepools, wo Exportkontrollen und lokale Budgets den Rhythmus der Lieferungen prägen und Käufe möglicherweise in Richtung Trainingsmunition gegenüber Premium-Segmenten lenken. Insgesamt behält Nordamerika die größte Position im Jahr 2025, Europa führt das Wachstum bis 2031 an, und der Asien-Pazifik-Raum sowie der Nahe Osten fügen diversifizierte Nachfrage hinzu. Dieses Muster untermauert einen widerstandsfähigen globalen Munitionsmarkt im Jahr 2026.

Wettbewerbslandschaft

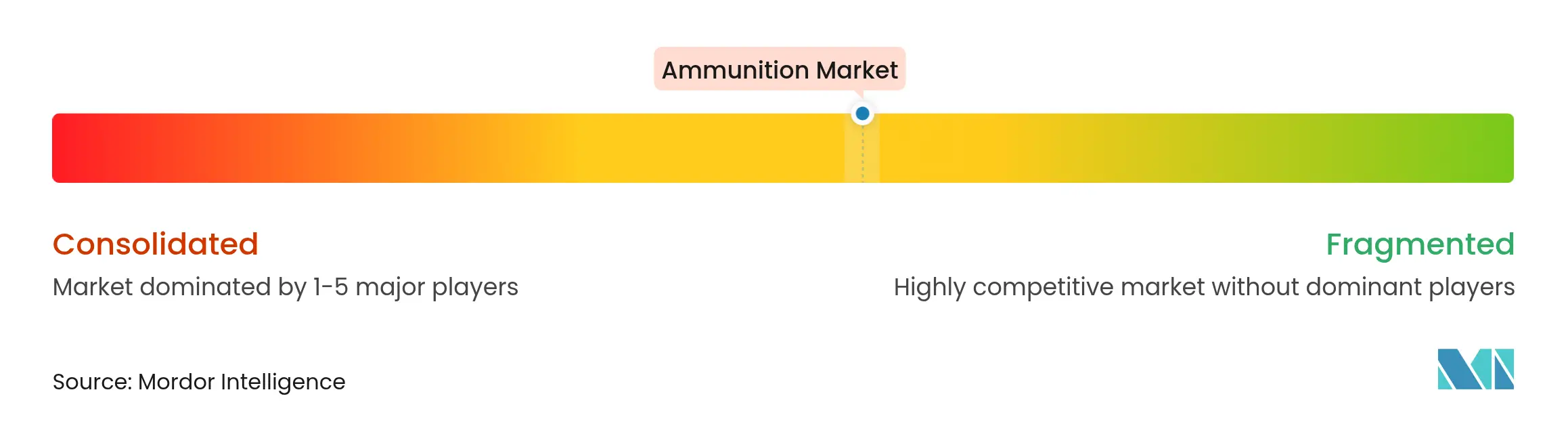

Der Munitionsmarkt weist eine moderate Konzentration um eine Gruppe vertikal integrierter OEMs mit Fähigkeiten in den Bereichen Treibladungen, Metallumformung und Endmontage auf. Pressemitteilungen zeigen einen klaren Vorstoß führender europäischer Lieferanten, Versorgungsquellen für energetische Materialien, einschließlich Nitrozellulose, zu sichern, um die Exposition gegenüber externen Schocks zu mindern und gleichzeitig die regionale Artillerieproduktion zu steigern. Fabrikeröffnungen in Deutschland und neue Bearbeitungslinien in Belgien zeigen konkrete Kapazitätsgewinne für 155-mm-Granaten mit definierten Produktionsmeilensteinen für 2026 und 2027. In den Vereinigten Staaten verstärken Haushaltslinien für FY2026 die Beschaffung für Artillerie-, Mittelkaliber- und Spezialpatronen neben ausgewählten Lenksätzen, was mehrjährige Sichtbarkeit für Tier-1- und Tier-2-Lieferanten aufrechterhält.

Strategische Schritte im Jahr 2026 betonen industrielle Souveränität und Dual-Use-Investitionen. Ein von der US-Regierung genehmigter Plan für eine neue Energetikanlage an einem staatlichen Arsenal wird Nitrozellulose und Dreifachbasistreibladungen für 155-mm-Modulladungen produzieren und damit die Abhängigkeit von ausländischen Rohstoffen reduzieren und die langfristige Artillerieversorgung stärken. Nordeuropäische Länder platzierten mehrjährige Aufträge für programmierbare 40-mm- und 57-mm-Munition für Drohnenabwehr- und Punktverteidigungsmissionen, was den Mix in Richtung höhermargiger Patronen in dieser Region verschiebt. OEMs in Europa erweiterten auch Großkaliber-Bearbeitungs- und Bandierungseinheiten mit automatisierten Linien und wiesen frühe 2026-Kapazitäten souveränen Aufträgen zu, was eine sequenzierte Hochskalierung für 155-mm-Granaten bestätigt. Diese Wettbewerbsposition begünstigt Lieferanten mit integrierten Energetika, tiefem Schmieden und Automatisierung, die zwischen militärischen und zivilen Lagerhaltungseinheiten in einem stabilen Nachfrageumfeld 2026 flexibel sein können.

Programmaufträge und öffentliche Benachrichtigungen unterstreichen eine gesunde Pipeline über Artillerie, annäherungsgezündete Mittelkaliber-Patronen und luftgestützte Munition hinweg. US-Beschaffungsunterlagen bestätigen Produktionsaufträge für 30-mm-Annäherungspatronen für Drohnenabwehrrollen mit kompatiblen Kettenkanonen, was Mittelkaliber-Linien aktiv hält. Formelle Benachrichtigungen an einen nahöstlichen Partner umfassen bedeutende Bombenkörper- und Penetratormengen, die luft- und raumfahrtorientierte Munitionslinien für mehrjährige Lieferungen unterstützen. Insgesamt belohnt der Munitionsmarkt im Jahr 2026 Lieferanten, die Rohstoffe sichern, die Qualitätskontrolle automatisieren und termingerecht über Artillerie, programmierbare Patronen und ausgewählte luftgestützte Produktlinien hinweg liefern können.

Führende Unternehmen der Munitionsbranche

Rheinmetall AG

General Dynamics Corporation

Nammo AS

Northrop Grumman Corporation

Elbit Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Rheinmetall sicherte sich einen weiteren Auftrag der Bundeswehr für 30-mm-Munition, die für Schützenpanzer (IFV) bestimmt ist. Diese Beschaffung, Teil eines umfassenderen Rahmenvertrags aus dem Jahr 2022, sieht vor, dass die deutschen Streitkräfte ihr Arsenal mit zusätzlichen Patronen aufstocken. Der jüngste Auftrag hat ein Preisschild im mehrstelligen Hundert-Millionen-Euro-Bereich.

- Dezember 2025: Schweden und Finnland erweiterten ihre Verteidigungsportfolios durch die Integration von programmierbarer 40-mm- und 57-mm-Mehrzweckmunition in ihre Bestände. Diese fortschrittliche Munition, die auf Plattformen wie dem Stridsfordon 90, Marinegeschützen und Luftverteidigungseinheiten eingesetzt wird, ist darauf ausgelegt, verschiedene Bedrohungen zu bekämpfen, darunter Drohnen, Raketen, Hubschrauber, Schwarmboote, Überwasserschiffe und Landziele.

- November 2025: Rheinmetall AG sicherte sich einen Vertrag von einem NATO-Kunden zur Lieferung von HERO-Loitering-Munitionssystemen. Die ersten Lieferungen sollen im ersten Quartal 2026 beginnen, mit Abschluss bis Ende des folgenden Jahres. Die Produktion dieser HERO-Loitering-Munitionssysteme wird in Italien stattfinden, angeführt von RWM Italia, in Zusammenarbeit mit dem Partner UVision Air Ltd.

- November 2025: Rheinmetall AG erweiterte seine Zusammenarbeit mit Litauen und stärkte die Sicherheitsbemühungen in Europa und über den Atlantik hinaus, insbesondere auf der östlichen Flanke der NATO in der litauischen Gemeinde Baisogala. Eine neue Anlage befindet sich im Bau, um 155-mm-Artilleriemunition herzustellen. Das Gemeinschaftsunternehmen Rheinmetall Defence Lietuva, UAB, wird diese Einrichtung verwalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Munitionsmarkt als den Jahreswert von Patronen, Granaten, Raketen und Raketengefechtsköpfen, die von Verteidigungsministerien, Behörden für innere Sicherheit, Grenztruppen und vereidigten Strafverfolgungsbehörden erworben werden. Die Definition umfasst kleine (≤12,7 mm), mittlere (13–40 mm) und große (>40 mm) Kaliber sowie gelenkte und ungelenkte Patronen auf Land-, Marine- und Luftplattformen.

Ausschluss aus dem Umfang: Privat finanzierte Sport- und Jagdmunition liegt außerhalb des vorliegenden Umfangs.

Segmentierungsübersicht

- Nach Kaliber

- Kleinkaliber

- Mittelkaliber

- Großkaliber

- Sonstige

- Nach Produkt

- Geschosse und Patronen

- Artilleriegranaten und Mörser

- Luftbomben und Granaten

- Nach Lenkung

- Gelenkt

- Ungelenkt

- Nach Endnutzer

- Militär

- Strafverfolgung

- Ziviles und Sportschießen

- Nach Plattform

- Land

- Marine

- Luftfahrt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Umfragen mit Beschaffungsbeauftragten, Munitionsanlagenmanagern, Schießplatz-Sicherheitsinstruktoren und regionalen Distributoren in Nordamerika, Europa, dem Nahen Osten und dem Asien-Pazifik-Raum halfen uns, geplante Abnahmemengen, durchschnittliche Verkaufspreise und Bestandsrotationsraten zu verifizieren, bevor wir das Modell festlegten.

Schreibtischforschung

Wir begannen mit der Sammlung öffentlich zugänglicher Datenpunkte aus erstklassigen Quellen wie SIPRI-Militärausgabentabellen, UN-Comtrade-HS-Code-9306-Handelsströmen, Ausschreibungen der NATO-Support- und Beschaffungsagentur, dem Small Arms Survey und Normungsgremien einschließlich SAAMI und C.I.P. Unternehmenseinreichungen bei EDGAR, parlamentarische Haushaltspapiere und seriöse Verteidigungspresse ergänzten das Bild. Abonnement-Tools, auf die Mordor-Analysten zugreifen (D&B Hoovers für Unternehmenseinnahmen, Dow Jones Factiva für Versandnachrichten-Benachrichtigungen und Questel für Patentaktivitäten), lieferten zusätzliche Validierung. Zahlreiche weitere öffentliche und proprietäre Quellen wurden geprüft; die obige Liste ist illustrativ, nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Mordors Modell beginnt mit einer Top-down-Rekonstruktion der Nachfrage aus Verteidigungsbudgets, Munitionsausgabenquoten und Import-Export-Bilanzen, die dann mit Bottom-up-Überprüfungen der Fabrikkapazität, stichprobenartigem Durchschnittspreis nach Kaliber und aktiven Vertragsverfolgern abgeglichen werden. Zu den Schlüsselvariablen gehören Verteidigungszuweisung pro Soldat, NATO-30-Tage-Bestandsziele, zivile Schusswaffenverbreitung, typische Patronen-pro-Trainingstag-Normen und historische Preisbewegungen von Messing und Treibladungen. Prognosen stützen sich auf eine multivariate Regression, die reale Verteidigungsausgaben, geopolitische Risikoindizes und Rohstoffinputs mit von Experten geprüften Lieferwachstumsszenarien verknüpft. Lücken in Bottom-up-Anlagendaten werden durch Triangulation der durchschnittlichen Kapazitätsauslastung und beobachteter Überstundensteigerungen in Konfliktjahren überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomalietests, Peer-Review und Genehmigung durch leitende Mitarbeiter. Berichte werden jährlich aktualisiert, während wesentliche Ereignisse, große Konfliktverschärfungen, wichtige Beschaffungsverträge oder Preisschocks zwischenzeitliche Modellaktualisierungen auslösen. Eine kurze Überprüfung vor der Veröffentlichung stellt sicher, dass jeder Kunde die neueste Ansicht sieht.

Warum Mordors Munitions-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil jedes Unternehmen seinen eigenen Umfang, sein Basisjahr und seine Kostenannahmen wählt. Wenn wir unsere Basislinie verankern, halten wir den Fokus auf die institutionelle Nachfrage und wenden konsistente Währungs-, Inflations- und Preisregeln an.

Wichtige Lückenursachen umfassen, ob zivile Patronen gezählt werden, wie Raketenmotoren und Zünder behandelt werden, die Aktualisierungshäufigkeit und die Tiefe der Bottom-up-Korroboration.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Wichtigste Lückenursache |

|---|---|---|

| 23,67 Mrd. USD (2025) | ||

| 29,99 Mrd. USD (2025) | Globale Unternehmensberatung A | Fügt Freizeitmunition hinzu und verwendet Listenpreis-Durchschnittspreise |

| 35,83 Mrd. USD (2024) | Fachzeitschrift B | Früheres Basisjahr und Einbeziehung von Raketen/Lenkflugkörpern erhöht den Wert |

| 75,27 Mrd. USD (2024) | Branchenverband C | Bündelt Explosivstoffe und stützt sich auf Rüstungsverkaufsquoten ohne Bottom-up-Überprüfungen |

Zusammenfassend liefert Mordor Intelligence durch die Beschränkung des Umfangs auf institutionelle Nachfrage, die Anwendung transparenter Variablen und die Abstimmung von Top-down-Budgets mit bodennahen Versorgungssignalen eine ausgewogene, wiederholbare Basislinie, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den globalen Munitionsmarkt im Jahr 2026?

Der Munitionsmarkt steht im Jahr 2026 bei 21,58 Milliarden USD und ist auf dem Weg, bis 2031 bei einem CAGR von 6,0 % 28,88 Milliarden USD zu erreichen, unterstützt durch NATO-Bestandswiederaufbauten und stetige US-Beschaffung.

Welche Produkt- und Kalibersegmente führen heute und bis 2031?

Im Jahr 2025 hielten Geschosse und Patronen einen Anteil von 60,81 %, und Kleinkaliber führte die Kaliber mit einem Anteil von 43,04 % und einem CAGR von 6,25 % bis 2031 an, getrieben durch Dual-Use-Nachfrage und Verteidigungsverträge.

Wo ist das regionale Wachstum für Munitionslieferanten am stärksten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 47,31 %, während Europa mit einem CAGR von 9,48 % bis 2031 am schnellsten wächst, da neue 155-mm-Kapazitäten in Deutschland und Belgien hochgefahren werden.

Wie verändern programmierbare und annäherungsgezündete Patronen die Nachfrage?

Die Einführung programmierbarer 40-mm- und 57-mm-Patronen sowie 30-mm-Annäherungspatronen steigt für Drohnenabwehr und Basisverteidigung, was die durchschnittlichen Verkaufspreise anhebt und gleichzeitig das ungelenkte Volumen ergänzt.

Welche Versorgungsrisiken und Richtlinien wirken sich am stärksten auf Kosten und Lieferzeiten aus?

Nitrozelluloseengpässe und Engpässe bei energetischen Materialien erhöhen die Inputkosten, und bleifreie Richtlinien erhöhen die Compliance-Anforderungen, während neue US-amerikanische und europäische Treibladungs- und Granaatenanlagen darauf abzielen, die Produktion ab 2026 zu stabilisieren.

Wie sollten Führungskräfte gelenkte versus ungelenkte Munition in ihren Plänen abwägen?

Ungelenkte Munition entfiel im Jahr 2025 auf 92,12 % des Volumens und wächst mit einem CAGR von 5,99 %, während Lenksätze und ausgewählte Präzisionspatronen hochwertige Ziele bedienen, ohne die Kernnachfrage nach Unterdrückungsfeuer zu verdrängen.

Seite zuletzt aktualisiert am: