Nordamerika Markt für Schönheits- und Körperpflegeprodukte – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

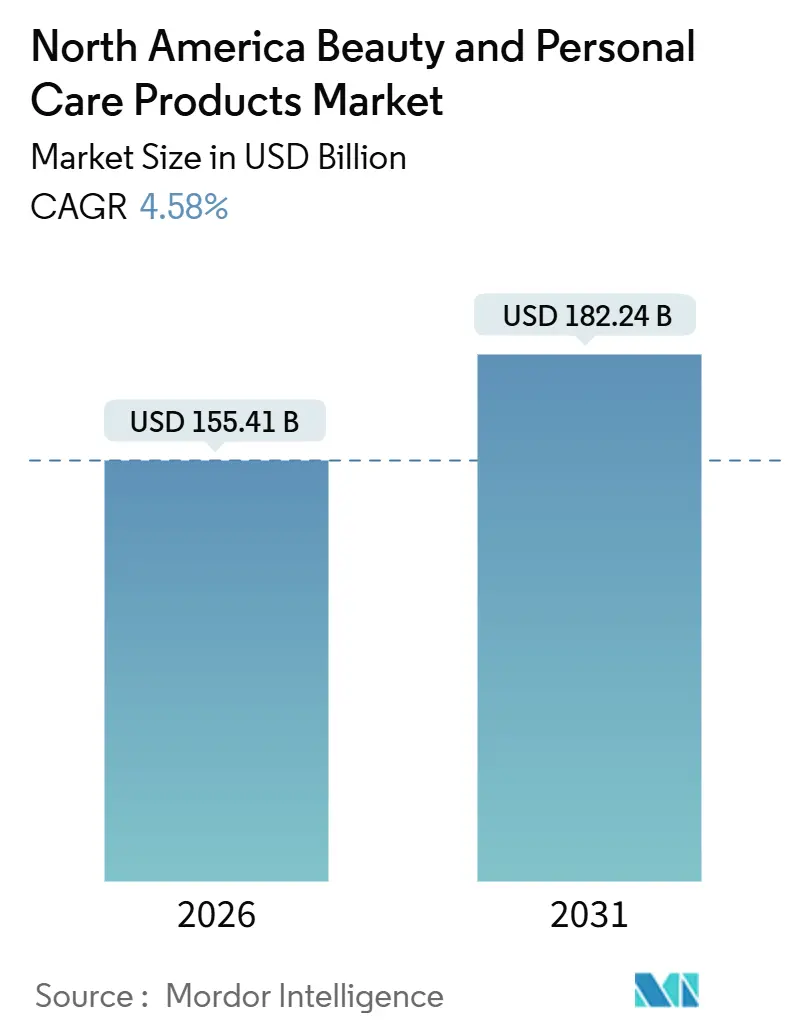

| Marktgröße (2026) | 155.41 Milliarden US-Dollar |

| Marktgröße (2031) | 182.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

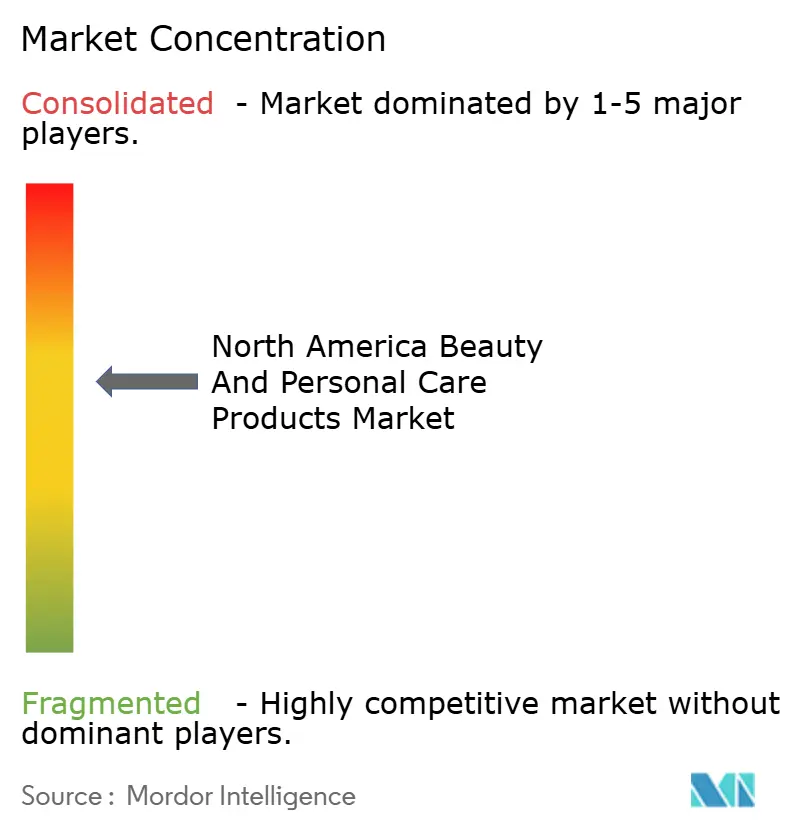

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Schönheits- und Körperpflegeprodukte – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Schönheits- und Körperpflege erreichte im Jahr 2026 USD 155,41 Milliarden und soll bis 2031 auf USD 182,24 Milliarden anwachsen, mit einem CAGR von 4,58 %. Die Wachstumsdynamik spiegelt eine entschiedene Verlagerung der Verbraucher hin zu wissenschaftlich fundierten Formulierungen, digitalen Einkaufserlebnissen und Transparenz bei Inhaltsstoffen wider. Körperpflegeprodukte halten den Löwenanteil der Ausgaben, Innovationen in der Mundpflege steigern die Wiederkaufhäufigkeit, und die Herrenpflege erweitert die adressierbare Zielgruppe über traditionelle demografische Gruppen hinaus. Die regulatorische Modernisierung – angeführt von der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) und Health Canada – erhöht die Compliance-Kosten, verbessert jedoch das Verbrauchervertrauen und veranlasst Marken, der Sicherheitssubstantiierung und der vollständigen Offenlegung von Rezepturen Priorität einzuräumen. Gleichzeitig mindert das Nearshoring, insbesondere nach Mexiko, das Zollrisiko und verkürzt die Vorlaufzeiten, während es die lokale Beschäftigung ankurbelt. Die Wettbewerbsintensität ist moderat, was Raum für digital-first-Disruptoren lässt, die im Social Commerce und bei ethischer Positionierung herausragen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 84,15 % des Marktanteils im nordamerikanischen Schönheits- und Körperpflegemarkt auf Körperpflegeprodukte, die im Prognosezeitraum voraussichtlich einen CAGR von 5,34 % erreichen werden.

- Nach Kategorie hielten Massenprodukte im Jahr 2025 72,25 % des Umsatzes, während Premiumangebote bis 2031 voraussichtlich mit einem CAGR von 5,48 % wachsen werden.

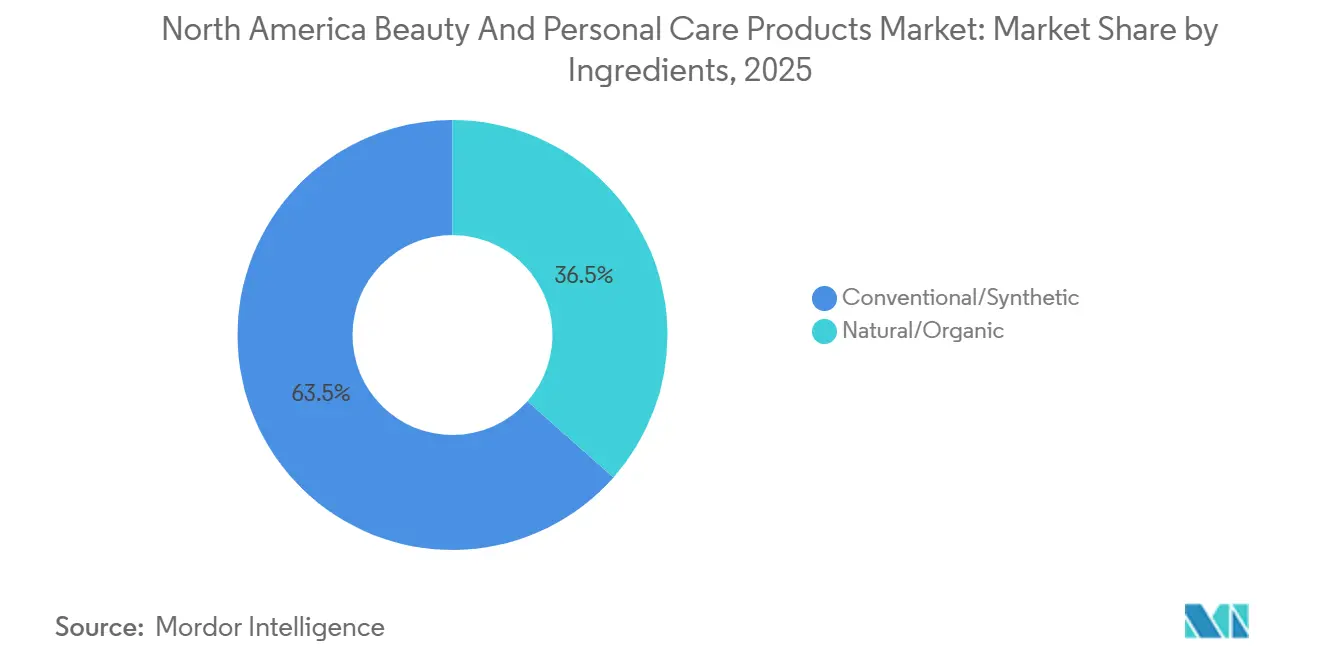

- Nach Inhaltsstoffen entfielen im Jahr 2025 63,48 % des Umsatzes auf konventionelle und synthetische Inputs; natürliche und biologische Alternativen sollen jedoch mit einem CAGR von 6,23 % wachsen – dem stärksten Tempo unter allen Segmentierungstypen.

- Nach Vertriebskanal erfasste der Online-Einzelhandel im Jahr 2025 35,62 % des Umsatzes und wird bis 2031 einen CAGR von 6,34 % verzeichnen, womit er Fachgeschäfte, Supermärkte und andere Formate übertrifft.

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit 80,29 % des Umsatzes, während Mexiko bis 2031 den schnellsten CAGR von 5,57 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für Schönheits- und Körperpflegeprodukte

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Haut- und Haarprobleme durch Umweltverschmutzung und Lebensstilfaktoren | +0.7% | Vereinigte Staaten, Kanada, Mexiko (städtische Zentren) | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Mundhygiene und Zahngesundheit | +0.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Stark steigende Nachfrage nach Anti-Aging-Produkten angesichts alternder Bevölkerungen und präventiver Hautpflegetrends | +0.9% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Neigung der Verbraucher zu natürlichen und biologischen Produkten | +1.2% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Bewusstsein für vegane und tierversuchsfreie Schönheitsstandards | +0.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Rasantes E-Commerce-Wachstum und verbesserte Zugänglichkeit | +1.3% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Haut- und Haarprobleme durch Umweltverschmutzung und Lebensstilfaktoren

Städtische Bevölkerungen in Nordamerika sind zunehmend von oxidativem Stress betroffen, der durch Feinstaub verursacht wird. Laut einem Bericht des American Journal of Managed Care vom Mai 2025 lebt 99 % der Weltbevölkerung in Gebieten, die die Luftqualitätsstandards der Weltgesundheitsorganisation (WHO) nicht erfüllen. Studien zeigen, dass die Exposition gegenüber Feinpartikeln mit einem Anstieg der Gesichtspigmentflecken um mehr als 20 % verbunden ist, was die Nachfrage nach Anti-Verschmutzungs-Seren und Formulierungen zur Reparatur der Hautbarriere antreibt. In Frontiers in Pharmacology und im Journal of the European Academy of Dermatology veröffentlichte Forschungsergebnisse zeigen, dass Schadstoffe den Arylkohlenwasserstoffrezeptor aktivieren, der Melanogenese und Kollagenabbau auslöst. Als Reaktion darauf integrieren Marken Antioxidantien wie Niacinamid und Resveratrol und positionieren diese Produkte als tägliche Schutzlösungen statt als korrigierende Behandlungen. Dieser Trend ist besonders in Ballungsräumen der Vereinigten Staaten und Kanadas ausgeprägt, wo Industrieemissionen und Pendelmuster die Exposition verstärken. Die Verlagerung von reaktiven zu präventiven Hautpflegegewohnheiten verlängert die Produktlebenszyklen und erhöht die durchschnittlichen Warenkorbwerte, was sowohl Massenmarkt- als auch Premiummarken zugute kommt.

Wachsendes Bewusstsein für Mundhygiene und Zahngesundheit

Die Größe des Mundpflegemarktes wird durch das zunehmende Bewusstsein für präventive Zahngesundheit angetrieben. Laut den Zentren für Seuchenkontrolle und -prävention (CDC) hatten im Jahr 2024 mehr als 21 % der Erwachsenen in den Vereinigten Staaten im Alter von 20 bis 64 Jahren unbehandelte Karies [1]Quelle: Zentren für Seuchenkontrolle und -prävention (CDC), "Bericht zur Mundgesundheitsüberwachung 2024: Ausgewählte Ergebnisse", cdc.gov. Diese Gesundheitsbedenken haben zu einer verstärkten Nutzung fortschrittlicher Zahnpflegeprodukte geführt, darunter oszillierende und Schallzahnbürsten. Der Markt entwickelt sich hin zu abonnementbasierten Modellen für den Austausch von Bürstenköpfen und Mundpflegeprodukten, was stabile Einnahmequellen schafft. Die Integration verbesserter Batterietechnologie und recycelbarer Materialien in Mundpflegeprodukte trägt wachsenden Umweltbedenken Rechnung. Die Verbraucherpräferenz für Premium-Mundpflegeprodukte legt nahe, dass nordamerikanische Mundpflegehersteller ihre Produkte ähnlich wie Hautpflegeangebote positionieren könnten, wodurch die Lücke zwischen Zahnhygiene und Schönheitsprodukten geschlossen wird.

Stark steigende Nachfrage nach Anti-Aging-Produkten angesichts alternder Bevölkerungen und präventiver Hautpflegetrends

Die SIRTIVITY-LP-Technologie von Estée Lauder, die sich auf Sirtuin-Signalwege zur Förderung der zellulären Langlebigkeit konzentriert, verdeutlicht den Übergang von topischer Feuchtigkeitspflege zu Interventionen auf molekularer Ebene. Evolus erhielt im Februar 2025 die FDA-Zulassung für Evolysse, ein Hyaluronsäure-Dermalfiller, der für die Volumisierung der mittleren Gesichtspartie konzipiert ist und die Optionen sowohl für Heimanwendungen als auch für Behandlungen in der Praxis erweitert. Im Dezember 2025 schlug die FDA vor, Bemotrizinol, einen Breitband-UV-Filter, in ihre Liste der zugelassenen Sonnenschutzinhaltsstoffe aufzunehmen[2] Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel. "FDA schlägt Sonnenschutzinhaltsstoff Bemotrizinol vor." fda.gov. Dieser Vorschlag schließt eine seit langem bestehende Lücke beim photostabilen UVA-Schutz und bringt die USA näher an europäische und asiatische Standards heran. Heimgeräte wie NuFACE-Mikrostromgeräte und NIRA-Lasersysteme machen professionelle Behandlungen zugänglicher. Circana berichtete, dass die Umsätze mit Prestige-Hautpflege in den USA in den ersten neun Monaten des Jahres 2025 um 4 % auf USD 24,1 Milliarden gestiegen sind. In Kanada halten 54 % der Verbraucher eine tägliche Hautpflegeroutine ein, und 58 % zeigen Markentreue, was den anhaltenden Trend zur Premiumisierung unterstützt. Die Konvergenz der alternden Babyboomer und des präventiven Ansatzes der Generation Z schafft einen generationsübergreifenden Markt, der traditionelle altersbasierte Marketingstrategien herausfordert.

Neigung der Verbraucher zu natürlichen und biologischen Produkten

Obwohl 72 % bis 74 % der Verbraucher Produkte mit biologischen Inhaltsstoffen bevorzugen, ergab eine Umfrage von NSF International, dass das Vertrauen in freiwillige Kennzeichnungen gering bleibt. Dieses mangelnde Vertrauen hat die Nachfrage nach Zertifizierungen durch Dritte wie NSF/ANSI 305 und USDA Organic gesteigert. Laut dem Trendbericht 2025 von NATRUE stellen biotechnologisch gewonnene Inhaltsstoffe – wie im Labor gezüchtetes Squalan und fermentierte Hyaluronsäure – die nächste Innovation dar, die Nachhaltigkeit mit Wirksamkeit verbindet. In Kanada machen natürliche und biologische Formulierungen 40 % des Hautpflegemarktes aus. Darüber hinaus ergab eine Umfrage des Kanadischen Verbands für Gesundheitslebensmittel (CHFA), dass 77 % der Verbraucher der Aussage zustimmen, dass „die Natur es am besten weiß”. Während die Organic Trade Association ein starkes Wachstum im Bereich der biologischen Körperpflege gemeldet hat, bleiben spezifische Zahlen für 2025 bis zur Fertigstellung der Jahresdaten unter Embargo. Marken stehen vor der Herausforderung, saubere Formulierungen mit Leistungserwartungen in Einklang zu bringen. Konservierungsmittelfreie Produkte haben zwar eine kürzere Haltbarkeit, während synthetische Alternativen Stabilität bieten, aber möglicherweise nicht den Verbraucherpräferenzen entsprechen. Das regulatorische Umfeld bleibt fragmentiert und es fehlt ein einheitlicher nordamerikanischer Standard, was Zertifizierungsstellen eine entscheidende Rolle bei der Regulierung eingeräumt hat.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken der Verbraucher hinsichtlich Produktsicherheit und Inhaltsstoffen | -0.6% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Produkte beeinträchtigen den Markenruf | -0.5% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen beeinträchtigen Boutique- und lokale Marken | -0.4% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität bei Premiumprodukten | -0.7% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken der Verbraucher hinsichtlich Produktsicherheit und Inhaltsstoffen

Im Dezember 2022 führte die FDA den Modernisierungsakt für die Regulierung von Kosmetika (MoCRA) ein. Bis Januar 2025 hatte sich die Kosmetikdatenbank der Behörde erheblich erweitert und war von 35.102 Einträgen auf 589.762 angewachsen. Dieser 16-fache Anstieg, der durch verbesserte Compliance und strengere Aufsicht vorangetrieben wurde, umfasste bis Juli 2025 12.049 registrierte Einrichtungen. Während Marken höhere Kosten für die Sicherheitssubstantiierung und Kennzeichnungsaktualisierungen tragen, haben Verbraucher nun Zugang zu einer durchsuchbaren Datenbank, die die Recherche auf Inhaltsstoffebene erleichtert. Ebenso verlangt Health Canada von Herstellern, alle Inhaltsstoffe in absteigender Reihenfolge ihrer Konzentration offenzulegen, und setzt Beschränkungen für bestimmte Konservierungsmittel wie Parabene und Formaldehyd freisetzende Mittel durch. Soziale Medien verstärken isolierte Nebenwirkungen zu weitreichenden Kontroversen und setzen Marken oft unter Druck, Produkte neu zu formulieren oder zurückzurufen, selbst wenn Vorfälle keine statistische Signifikanz aufweisen. Die zunehmende Verbreitung von „frei von”-Angaben – wie parabenfreioder sulfatfrei – erzeugt eine negative Wahrnehmung konventioneller Inhaltsstoffe, erschwert die Verbraucheraufklärung und treibt kostspielige Neuformulierungszyklen für Marken an.

Gefälschte Produkte beeinträchtigen den Markenruf

Im Geschäftsjahr 2025 beschlagnahmte der US-amerikanische Zoll- und Grenzschutz (CBP) 79 Millionen gefälschte Artikel im geschätzten Wert von USD 7,3 Milliarden. Bemerkenswert ist, dass im Geschäftsjahr 2023 Schönheits- und Körperpflegeprodukte 31 % dieser beschlagnahmten Waren ausmachten[3]Quelle: US-amerikanischer Zoll- und Grenzschutz, "Statistiken zur Handelsdurchsetzung," cbp.gov. Eine im Jahr 2024 von MarqVision durchgeführte Umfrage ergab, dass 31,8 % der Käufer unwissentlich gefälschte Schönheitsprodukte über soziale Medien erworben haben. Alarmierend ist, dass jeder dritte dieser Verbraucher angab, die authentische Marke nach einer negativen Erfahrung mit einer Fälschung nicht mehr kaufen zu wollen. Die Behörden von Los Angeles beschlagnahmten 2018 gefälschte Kosmetika im Wert von USD 700.000, die mit Fäkalien kontaminiert waren, was die ernsthaften Risiken verdeutlicht, die über die Markenverwässerung hinausgehen. Über 90 % der Fälschungsbeschlagnahmen erfolgen in Post- und Expressumgebungen, wo das hohe Volumen kleiner Pakete die Inspektionsprozesse überfordert. Daten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) zeigen, dass China und Hongkong wichtige Beitragsleister sind und 45 % bis 62 % der beschlagnahmten Artikel ausmachen. Dies spiegelt sowohl die Konzentration der Fertigung als auch die Bedeutung von E-Commerce-Exportrouten wider. Um Fälschungen zu bekämpfen, setzen Marken auf fortschrittliche Strategien, darunter Blockchain-Rückverfolgbarkeit, QR-Code-Authentifizierung und Abnahme-Teams zur Überwachung von Online-Marktplätzen. Fälscher passen sich jedoch weiterhin an, indem sie Verpackungen imitieren und Zuständigkeitslücken ausnutzen. Die Folgen sind erheblich: Wenn Verbraucher das Versagen gefälschter Produkte mit echten Marken in Verbindung bringen, führt dies zu Reputationsschäden, die das Vertrauen untergraben und den lebenslangen Kundenwert verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Körperpflege dominiert mit Innovationen in der Mundpflege

Im Jahr 2025 entfielen 84,15 % des Marktanteils auf Körperpflegeprodukte, die bis 2031 voraussichtlich mit einem CAGR von 5,34 % wachsen werden und damit Kosmetika übertreffen. Dieses Wachstum wird in erster Linie durch Fortschritte in der Mundpflege und die zunehmende Normalisierung der Herrenpflege angetrieben. Haarpflegeprodukte begegnen städtischen Umweltherausforderungen mit Anti-Verschmutzungs-Shampoos und Kopfhaut-Gesundheitsseren. Die Hautpflege ist in Gesichts-, Körper- und Lippen- und Nagelkategorien unterteilt, die jeweils auf spezifische Verbrauchergewohnheiten zugeschnitten sind. Bad- und Duschprodukte wie Duschgels und Seifen stehen vor Kommodifizierungsherausforderungen, führen aber weiterhin volumenmäßig in Massenkanälen. Die Mundpflege, die Zahnbürsten, Zahnpasten, Mundspülungen und Spülungen umfasst, hat durch Procter & Gambles FDA-zugelassenes Crest Pro-Health Clinical Plaque Control und Oral-Bs KI-gestützte iO Series 10 Zahnbürste, die auf der CES 2024 vorgestellt wurde, an Dynamik gewonnen. Herrenpflegeprodukte bei Bath & Body Works wuchsen über drei Jahre um 50 %, was einen Rückgang geschlechtsspezifischer Kaufnormen widerspiegelt. Deodorants und Antitranspirantien wechseln zu aluminiumfreien Formulierungen.

Obwohl kleiner im Umfang, erfassen Kosmetik- und Make-up-Produkte Aspirationsausgaben und profitieren von viralen Trends in sozialen Medien. Gesichtskosmetika wie Foundations und Concealer betonen nun hautähnliche Oberflächen und SPF-Integration. Augenkosmetika, einschließlich Mascara und Eyeliner, treiben Impulskäufe an, während Lippen- und Nagelmake-up-Produkte hohe Wiederkaufraten aufrechterhalten. Die Umsetzung von MoCRA durch die FDA hat die Compliance-Kosten für Farbkosmetika aufgrund strengerer Pigmenttests erhöht, was etablierte Unternehmen mit eigenen Laboratorien begünstigt. e.l.f. Beauty stört den Kosmetikmarkt mit seiner 100 % veganen Positionierung und beweist, dass ethische Formulierungen kosteneffektiv sein können. Fenty Beauty hat die Messlatte mit seiner inklusiven Palette von über 50 Foundation-Farbtönen höher gelegt und etablierte Marken zur Anpassung veranlasst. Der starke CAGR von 5,34 % des Körperpflegesegments unterstreicht seine breite Attraktivität und Widerstandsfähigkeit.

Nach Kategorie: Premium gewinnt an Dynamik bei Massendominanz

Im Jahr 2025 entfielen 72,25 % des Marktanteils auf Massenprodukte. Premiumangebote sollen jedoch bis 2031 mit einem CAGR von 5,48 % wachsen, was einen Trend zur Bifurkation statt zur weitverbreiteten Demokratisierung widerspiegelt. Im Jahr 2024 wuchsen Masstige-Hautpflegeprodukte, die typischerweise in Massenkanälen verkauft, aber als Prestige positioniert werden, sechsmal schneller als traditionelle Prestigeangebote. Baird Equity Research berichtete von einer Expansion von 17 %, was darauf hindeutet, dass Verbraucher sich für diese Produkte entscheiden, ohne auf die wahrgenommene Wirksamkeit zu verzichten. Circana-Daten zeigten, dass der US-amerikanische Massenschönheitsumsatz um 5 % stieg und bis September 2025 USD 54,5 Milliarden erreichte. Dieses Wachstum übertraf den Anstieg von 4 % bei Prestigeumsätzen, die sich auf USD 24,1 Milliarden beliefen. Als Reaktion darauf lancieren Premiummarken abgestufte Produktlinien und betonen Dermatologenempfehlungen, um ihre höheren Preispunkte zu rechtfertigen.

Das Massensegment gedeiht durch Volumen und umfangreiche Distribution, wobei Supermärkte, Hypermärkte und Drogerien als wichtige Kanäle für Impulskäufe dienen. Einzelhändler wie Target und Walmart könnten durch ihre Eigenmarkenangebote die Margen komprimieren, erweitern aber gleichzeitig den Markt, indem sie Eintrittsbarrieren senken. Premiumprodukte hingegen konzentrieren sich in Fachgeschäften und Online-Plattformen, wo kuratierte Auswahl und personalisierte Beratungen ihre höheren Preispunkte rechtfertigen. Der CAGR von 5,48 % für Premiumangebote spiegelt die Bereitschaft wohlhabender Verbraucher wider, in Innovation, Nachhaltigkeitszertifizierungen und Markenerbe zu investieren, auch wenn Verbraucher mit mittlerem Einkommen zu Masstige-Alternativen tendieren. Mexikos wachsende Mittelschicht treibt derweil die Durchdringung des Massenmarktes voran, während Premiumimporte in städtischen Gebieten an Bedeutung gewinnen. Diese Spaltung innerhalb der Kategorie unterstreicht eine doppelte Realität: Preissensibilität koexistiert mit Premiumisierung, da verschiedene Verbrauchergruppen unterschiedliche Wertversprechen priorisieren.

Nach Inhaltsstoffen: Natürliche und biologische Produkte auf dem Vormarsch trotz synthetischer Führung

Im Jahr 2025 entfielen 63,48 % des Marktanteils auf konventionelle und synthetische Inhaltsstoffe. Natürliche und biologische Formulierungen sollen jedoch bis 2031 mit einem CAGR von 6,23 % wachsen, was das schnellste Wachstum unter allen Segmenten darstellt. Eine Umfrage von NSF International ergab, dass 72 % bis 74 % der Verbraucher biologische Inhaltsstoffe bevorzugen. Das geringe Vertrauen in freiwillige Kennzeichnungen hat jedoch die Nachfrage nach Zertifizierungen durch Dritte wie NSF/ANSI 305 und USDA Organic gesteigert. Der Trendbericht 2025 von NATRUE identifiziert biotechnologisch gewonnene Inhaltsstoffe, darunter im Labor gezüchtetes Squalan und fermentierte Hyaluronsäure, als nächste Innovation, die Nachhaltigkeit mit Wirksamkeit verbindet. In Kanada machen natürliche und biologische Formulierungen 40 % des Hautpflegemarktes aus, wobei 77 % der Verbraucher zustimmen, dass „die Natur es am besten weiß”. Die vollständig vegane Produktpalette von e.l.f. Beauty widerlegt die Überzeugung, dass ethische Produkte einen Aufpreis tragen müssen, und zeigt, dass sie im Massenmarkt erfolgreich sein können.

Konventionelle und synthetische Inhaltsstoffe behalten ihre Marktdominanz aufgrund ihrer zuverlässigen Leistung, längeren Haltbarkeit und regulatorischen Vertrautheit. Konservierungsmittel wie Phenoxyethanol und Parabene schützen vor mikrobieller Kontamination, während synthetische Emulgatoren Stabilität unter wechselnden Temperaturbedingungen bieten. MoCRA der FDA verlangt Transparenz bei Inhaltsstoffen, schränkt jedoch nur synthetische Verbindungen ein, die als unsicher eingestuft werden, was Marken Flexibilität bei der Formulierung lässt. Health Canada setzt ähnliche Offenlegungsanforderungen durch, mit spezifischen Einschränkungen für Konservierungsmittel und Farbstoffe. Der CAGR von 6,23 % des natürlichen und biologischen Segments spiegelt das wachsende Verbraucherinteresse an sauberen Formulierungen wider. Der Anteil von 63,48 % synthetischer Inhaltsstoffe unterstreicht jedoch anhaltende Bedenken hinsichtlich Wirksamkeit und Sicherheit. Marken begegnen dieser Dynamik, indem sie duale Portfolios anbieten – konventionelle Produkte für leistungsorientierte Verbraucher und natürliche Alternativen für wertegetriebene Verbraucher. Diese Spaltung bei den Inhaltsstoffen spiegelt den breiteren Markttrend wider, bei dem verschiedene Verbrauchergruppen unterschiedliche Produkteigenschaften priorisieren.

Nach Vertriebskanal: Online-Einzelhandel führt das Wachstum an

Im Jahr 2025 entfielen 35,62 % des Vertriebsanteils auf Online-Einzelhandelsgeschäfte, die alle Kanäle mit einem prognostizierten CAGR-Wachstum von 6,34 % bis 2031 anführen. Das US Census Bureau berichtete, dass E-Commerce im dritten Quartal 2025 16,4 % des gesamten Einzelhandelsumsatzes ausmachte, während der E-Commerce für Körperpflege im Jahr 2024 USD 54,3 Milliarden erreichte, mit Durchdringungsraten zwischen 30 % und 35 %. McKinsey prognostiziert, dass digitale Kanäle bis 2030 ein Drittel des globalen Schönheitsumsatzes ausmachen werden, angetrieben durch Augmented-Reality-Anproben, influencergeführte Entdeckung und Abonnementmodelle. Amazon hat seine Führungsposition im nordamerikanischen Schönheits-E-Commerce gefestigt, indem es Prime-Mitgliedschaften und Same-Day-Delivery nutzt, um Kaufzyklen zu verkürzen.

Supermärkte und Hypermärkte bleiben die Marktführer im Massenmarktvolumen und sprechen zeitknappe Verbraucher mit ihrer Einkaufsbequemlichkeit an. Walmart und Target erweitern ihre Schönheitsangebote durch die Einführung von Prestigemarken, sodass Verbraucher aufsteigen können, ohne Fachgeschäfte aufsuchen zu müssen. Andere Kanäle, darunter Apotheken, Direktverbraucher-Websites und Duty-Free-Outlets, bedienen Nischenbedürfnisse, haben jedoch nicht die Größenordnung, um das Gesamtwachstum voranzutreiben. Der CAGR von 6,34 % für Online-Kanäle spiegelt inhärente Vorteile wie niedrigere Gemeinkosten, personalisierte Empfehlungen und mühelose Nachbestellung wider. Online-Plattformen setzen Marken jedoch auch Fälschungsrisiken aus, wobei 90 % der beschlagnahmten Fälschungen über Post- und Expresssendungen eingehen. Um dem entgegenzuwirken, investieren Marken in Blockchain-Rückverfolgbarkeit und QR-Code-Authentifizierung, um ihre digitalen Verkäufe zu sichern, obwohl Fälscher sich weiterhin anpassen, indem sie Verpackungen imitieren.

Geografische Analyse

Im Jahr 2025 führten die Vereinigten Staaten den nordamerikanischen Schönheits- und Körperpflegesektor an und trugen 80,29 % des regionalen Umsatzes bei. Diese Führungsposition wurde durch hohe Pro-Kopf-Ausgaben, eine fortschrittliche Einzelhandelsinfrastruktur und regulatorische Maßnahmen, die Innovationen fördern, vorangetrieben. Der Modernisierungsakt für die Regulierung von Kosmetika (MoCRA) der FDA, der im Dezember 2022 eingeführt wurde, erweiterte die Kosmetikdatenbank erheblich von 35.102 Einträgen auf 589.762 bis Januar 2025. Diese Entwicklung stärkte nicht nur die Compliance, sondern verbesserte auch das Verbrauchervertrauen. Obwohl die Reife des US-Marktes das organische Wachstum begrenzt, haben Premiumisierung und Kanalinnovation eine mittlere einstellige Expansion unterstützt. Gefälschte Produkte bleiben jedoch eine erhebliche Herausforderung, da der US-amerikanische Zoll- und Grenzschutz im Geschäftsjahr 2025 79 Millionen gefälschte Artikel im Wert von USD 7,3 Milliarden beschlagnahmte.

Der Kanadische Verband für Gesundheitslebensmittel stellte fest, dass 77 % der Kanadier glauben, dass „die Natur es am besten weiß”. Health Canada setzt strenge Kennzeichnungsanforderungen für aufhellende Produkte durch, die mehr als 3 % Wasserstoffperoxid enthalten, was klinische Studien erfordert. Dies erhöht zwar die Compliance-Kosten, stärkt aber auch das Verbrauchervertrauen. Kanadas zweisprachiger Markt erfordert jedoch zweisprachige Verpackungen, was Komplexität hinzufügt und eine Barriere für kleinere Akteure schafft. Mexiko ist für das schnellste Wachstum in der Region positioniert, mit einem prognostizierten CAGR von 5,57 % bis 2031. Dieses Wachstum wird durch eine wachsende Mittelschicht, Nearshoring-Investitionen und die Expansion lokaler Marken angetrieben. L'Oréal hat sich verpflichtet, bis 2026 USD 80 Millionen in die Erweiterung seiner Fertigungskapazitäten in Mexiko zu investieren, wobei 70 % der Produktion seines Werks in San Luis Potosí in den US-Markt exportiert werden.

Im Jahr 2024 überstieg Mexikos Schönheitsmarkt MXN 280 Milliarden (ca. USD 14 Milliarden), was einem Wachstum von 6 % gegenüber dem Vorjahr entspricht. Dies positioniert Mexiko als den zweitgrößten Schönheitsmarkt in Lateinamerika und unter den Top 10 weltweit. Während COFEPRIS, Mexikos Regulierungsbehörde, die kosmetische Sicherheit überwacht, ist ihre Durchsetzung weniger streng als die der FDA oder Health Canada, was Chancen für agile Marktteilnehmer schafft. Da Aufklärungskampagnen in städtischen Gebieten an Bedeutung gewinnen, bieten die Kategorien Herrenpflege und Sonnenschutz erhebliches Wachstumspotenzial. Die karibischen Gebiete Nordamerikas sind derweil stark auf tourismusgetriebene Duty-Free-Kanäle angewiesen, obwohl detaillierte Marktdaten begrenzt bleiben. Diese geografische Verteilung verdeutlicht einen klaren Trend: Schwellenmärkte treiben das Wachstum voran, während reife Märkte sich auf Premiumisierung und Kanalinnovation konzentrieren.

Wettbewerbslandschaft

In Nordamerika erlebt der Markt für Schönheits- und Körperpflegeprodukte einen moderaten Konsolidierungstrend. Dieser Trend ebnet sowohl etablierten multinationalen Unternehmen als auch aufstrebenden Disruptoren den Weg, um um Marktanteile zu konkurrieren. Während Marktführer die Vorteile globaler Lieferketten, robuster Forschung und Entwicklung sowie umfangreicher Marketingreichweite nutzen, schaffen sich kleinere Akteure ihre Nische. Sie tun dies durch Direktverbraucher-Modelle und authentische Markennarrative, die bei gezielten Verbrauchersegmenten tief resonieren. Darüber hinaus ermöglicht die moderate Konsolidierung des Marktes Innovation und Wettbewerb und fördert ein dynamisches Umfeld, in dem sowohl etablierte als auch neue Marktteilnehmer gedeihen können.

Strategische Schritte im Markt unterstreichen eine ausgeprägte Verlagerung hin zur Technologieintegration. Ein Beispiel hierfür ist die Zusammenarbeit von Estée Lauder Companies mit Microsoft im April 2024, die zur Schaffung eines KI-Innovationslabors führte, das auf die Verfeinerung der Produktentwicklung und die Verbesserung der Kundenerlebnisse abzielt. Diese Partnerschaft unterstreicht die wachsende Bedeutung künstlicher Intelligenz bei der Förderung von Innovationen und der Erfüllung sich wandelnder Verbraucherbedürfnisse. Wichtige Akteure der Branche stärken ihre Marktpositionen durch eine Kombination aus umfangreichen Forschungskapazitäten, gut etablierten Vertriebsnetzwerken und beachtlichen finanziellen Ressourcen.

Die Marktlandschaft ist eine Mischung aus traditionellen Schönheitsgiganten und spezialisierten Premiummarken. Globale Schwergewichte wie L'Oréal, Procter & Gamble, Estée Lauder und Unilever PLC dominieren die Szene und setzen Multi-Marken-Strategien ein und bieten umfassende Produktlinien an. Die Wettbewerbslandschaft begünstigt zunehmend jene Unternehmen, die Technologie, Nachhaltigkeit und Personalisierung geschickt miteinander verweben, während sie gleichzeitig operative Effizienz sicherstellen und regulatorischen Standards in einem immer komplexer werdenden Markt entsprechen. Darüber hinaus spiegelt die Betonung von Nachhaltigkeit und Personalisierung eine breitere Verschiebung der Verbraucherpräferenzen wider, wobei Käufer zunehmend Produkte suchen, die ihren Werten und individuellen Bedürfnissen entsprechen.

Marktführer in der nordamerikanischen Schönheits- und Körperpflegeproduktebranche

L'Oréal S.A.

Unilever PLC

Procter & Gamble Company

Estée Lauder Companies Inc.

Colgate-Palmolive Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Aveda, eine Marke von Estée Lauder Companies, brachte Full Spectrum Demi-Permanent™ Haarfarbe auf den Markt. Das Unternehmen verwendete Tris, einen neuen Alkalisator, der mit Farbmolekülen reagiert, ohne die Haarqualität zu beeinträchtigen.

- Januar 2025: Credo, ein Einzelhändler für saubere Schönheit, hat eine neue Körperpflegeserie auf Algenbasis eingeführt. Diese innovative Kollektion soll Nährung und Feuchtigkeit bieten und richtet sich an Verbraucher, die nachhaltige und wirksame Hautpflegelösungen suchen. Die Produktlinie umfasst ein Körperwaschmittel, eine Körpercreme und ein Körperserum, die alle mit Algen als Schlüsselinhaltsstoff zur Verbesserung der Hautgesundheit formuliert sind.

- November 2024: CeraVe stieg in die Haarpflege ein und debütierte mit zwei neuen Linien: CeraVe Anti-Schuppen und CeraVe Sanft Feuchtigkeitsspendend. Die CeraVe Anti-Schuppen-Formel mit 1 % Pyrithionzink zielt auf die Beseitigung von Schuppen ab. Angereichert mit den drei charakteristischen Ceramiden der Marke, zielt die Formel darauf ab, die Kopfhautbarriere wiederherzustellen, leichte bis mittelschwere Schuppensymptome zu lindern und sicherzustellen, dass das Haar weich und pflegeleicht bleibt.

- Oktober 2024: Estée Lauder, die Flaggschiffmarke von The Estée Lauder Companies Inc., ist offiziell im Amazon Premium Beauty Store in den Vereinigten Staaten gestartet und macht seine renommierten Hautpflege-, Make-up- und legendären Düfte für Amazon-Käufer im ganzen Land verfügbar.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie betrachtet den nordamerikanischen Markt für Schönheits- und Körperpflege als den Wert, der durch fertige, äußerlich angewendete Produkte wie Hautpflege, Haarpflege, Bad und Dusche, Mundpflege, Herrenpflege, Deodorants, Parfüms und Farbkosmetika generiert wird, die über Einzelhandels- und E-Commerce-Kanäle in den Vereinigten Staaten, Kanada und Mexiko verkauft werden.

Ausschluss aus dem Umfang: Dienstleistungen wie Salonbehandlungen oder Spa-Verfahren liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Körperpflege

- Haarpflege

- Shampoo

- Conditioner

- Haarfärbemittel

- Haarstylingprodukte

- Sonstige

- Hautpflege

- Gesichtspflegeprodukte

- Körperpflegeprodukte

- Lippen- und Nagelpflegeprodukte

- Bad und Dusche

- Duschgels

- Seifen

- Sonstige

- Mundpflege

- Zahnbürste

- Zahnpasta

- Mundspülungen und Spülungen

- Sonstige

- Herrenpflegeprodukte

- Deodorants und Antitranspirantien

- Parfüms und Düfte

- Haarpflege

- Kosmetik / Make-up-Produkte

- Gesichtskosmetika

- Augenkosmetika

- Lippen- und Nagelmake-up-Produkte

- Körperpflege

- Nach Kategorie

- Premiumprodukte

- Massenprodukte

- Nach Inhaltsstoffen

- Natürlich/Bio

- Konventionell/Synthetisch

- Nach Vertriebskanal

- Fachgeschäfte

- Supermärkte/Hypermärkte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest Nordamerikas

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews und kurze Umfragen mit Markenmanagern, Vertragsformulierern, Inhaltsstofflieferanten, Dermatologen und großen Omni-Channel-Einzelhändlern in den drei Ländern durch. Diese Gespräche klären Preisleitern, Promotionsintensität, Nachfülltrends und Pläne zur Substitution von Inhaltsstoffen und verfeinern Modellannahmen, die Schreibtischdaten allein nicht klären können.

Schreibtischforschung

Wir beginnen mit öffentlichen Datensätzen von Behörden wie dem US Census Bureau, Statistics Canada, INEGI, Health Canada und der US FDA, die Verbraucherausgaben, Handelsströme und regulatorische Warnungen umreißen. Branchenverbände, darunter Cosmetics Alliance Canada, Personal Care Products Council und Asociación Nacional de la Industria del Cuidado Personal, liefern Versand- und Mitgliederumsatz-Momentaufnahmen. Ergänzende Einblicke stammen aus 10-K-Einreichungen, SEC-Kommentarbriefen, Quartalsgesprächen und Einzelhändler-Scanner-Updates. Wenn Lücken auftreten, ziehen Analysten Kosten- und Einführungsdetails aus D&B Hoovers, Dow Jones Factiva und Questel-Patentanzahlen heran. Diese Liste ist illustrativ, nicht erschöpfend, und viele andere Quellen untermauern unsere Schreibtischarbeit.

Marktgrößenbestimmung und Prognose

Der Basisjahrpool wird durch eine Top-down-Rekonstruktion der Einzelhandelsausgaben aufgebaut, die nationale Verbrauchstabellen mit Zolldaten abgleicht, die dann durch stichprobenartige durchschnittliche Verkaufspreise multipliziert mit Schätzungen der Einheiten bei führenden Ketten gegengeprüft werden. Wir führen eine einzige Bottom-up-Zusammenfassung ausgewählter Lieferantenumsätze durch, um Gesamtsummen zu validieren. Zu den wichtigsten genutzten Variablen gehören verfügbares Einkommen pro Erwachsenem, Pro-Kopf-Ausgaben für Schönheits- und Körperpflege, Online-Anteil am Schönheitsumsatz, Anzahl der Einführungen natürlicher Inhaltsstoffe und Preise für Verpackungsharze. Eine multivariate Regression verknüpft diese Treiber mit historischen Marktbewegungen, während Szenarioanalysen den Ausblick von 2025 bis 2030 leiten. Wo Kanalaufschlüsselungen unvollständig sind, überbrücken Quoten aus bestätigten Einzelhändlerpanels Lücken.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen drei Überprüfungsebenen: Analyst, erfahrener Kollege und Forschungsmanager, wobei Anomalien gegenüber externen Umsatz-Trackern oder Importdaten Nachprüfungen auslösen. Unsere Berichte werden jährlich aktualisiert; Ereignisse in der Mitte des Zyklus, wie wichtige regulatorische Änderungen, veranlassen ein Zwischenupdate vor der endgültigen Veröffentlichung.

Warum Mordors nordamerikanische Schönheits- und Körperpflege-Basislinie Zuverlässigkeit verdient

Veröffentlichte Zahlen stimmen selten überein, da sich Studien in Bezug auf einbezogene Produktsets, Wechselkursfixierungen und Aktualisierungsrhythmus unterscheiden.

Wichtige Lückentreiber hier resultieren aus unterschiedlicher Behandlung von persönlichen Hygienegrundlagen, ob Mexiko vollständig abgedeckt ist, abweichenden Regeln zur Entwicklung des durchschnittlichen Verkaufspreises und der Häufigkeit, mit der Datensätze von Fälschungshandelslärm bereinigt werden.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 151,32 Mrd. (2025) | ||

| USD 170,33 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst Salondienstleistungen und Körperpflegegeräte |

| USD 135 Mrd. (2024) | Branchenverband B | Schließt Mexiko aus; vermischt Groß- und Einzelhandelspreise |

| USD 109,56 Mrd. (2025) | Regionale Unternehmensberatung C | Deckt nur die Vereinigten Staaten ab und wendet aggressive Rabatte auf den durchschnittlichen Verkaufspreis an |

Zusammenfassend bietet Mordor Intelligence Entscheidungsträgern durch die strikte Verankerung des Umfangs im Einzelhandelsabsatz, die Validierung mit Dual-Route-Modellierung und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie, die auf klare Variablen und reproduzierbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach natürlichen Formulierungen im nordamerikanischen Schönheitsmarkt?

Natürliche und biologische Produkte sollen zwischen 2026 und 2031 mit einem CAGR von 6,23 % wachsen und damit den Gesamtmarkt übertreffen, da Zertifizierungen durch Dritte das Vertrauen stärken.

Welcher Vertriebskanal expandiert am schnellsten für Schönheits- und Körperpflege in Nordamerika?

Der Online-Einzelhandel, der im Jahr 2025 bereits 35,62 % des Umsatzes hält, soll mit einem CAGR von 6,34 % wachsen, da Verbraucher schnelle Lieferung und virtuelle Anprobewerkzeuge nutzen.

Welches Segment macht den größten Teil der Ausgaben im nordamerikanischen Schönheitsmarkt aus?

Körperpflege macht 84,15 % des Umsatzes im Jahr 2025 aus, gestützt durch Innovationen in der Mundpflege, Herrenpflege und Anti-Verschmutzungs-Haarpflegeprodukte.

Welches Land soll im nordamerikanischen Schönheitsmarkt am schnellsten wachsen?

Mexiko soll bis 2031 einen CAGR von 5,57 % verzeichnen, angetrieben durch eine wachsende Mittelschicht und erweiterte lokale Fertigungskapazitäten.

Seite zuletzt aktualisiert am: