Marktgröße und Marktanteil für Aromen und Duftstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

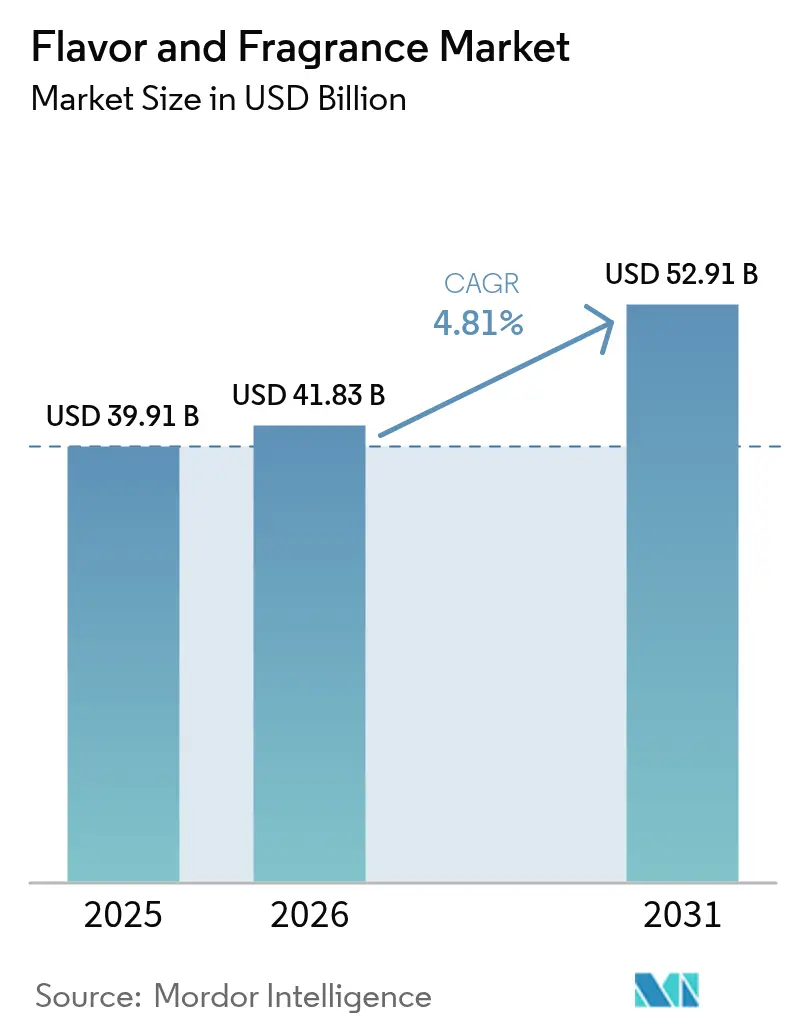

| Marktgröße (2026) | 41.83 Milliarden US-Dollar |

| Marktgröße (2031) | 52.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.81% CAGR |

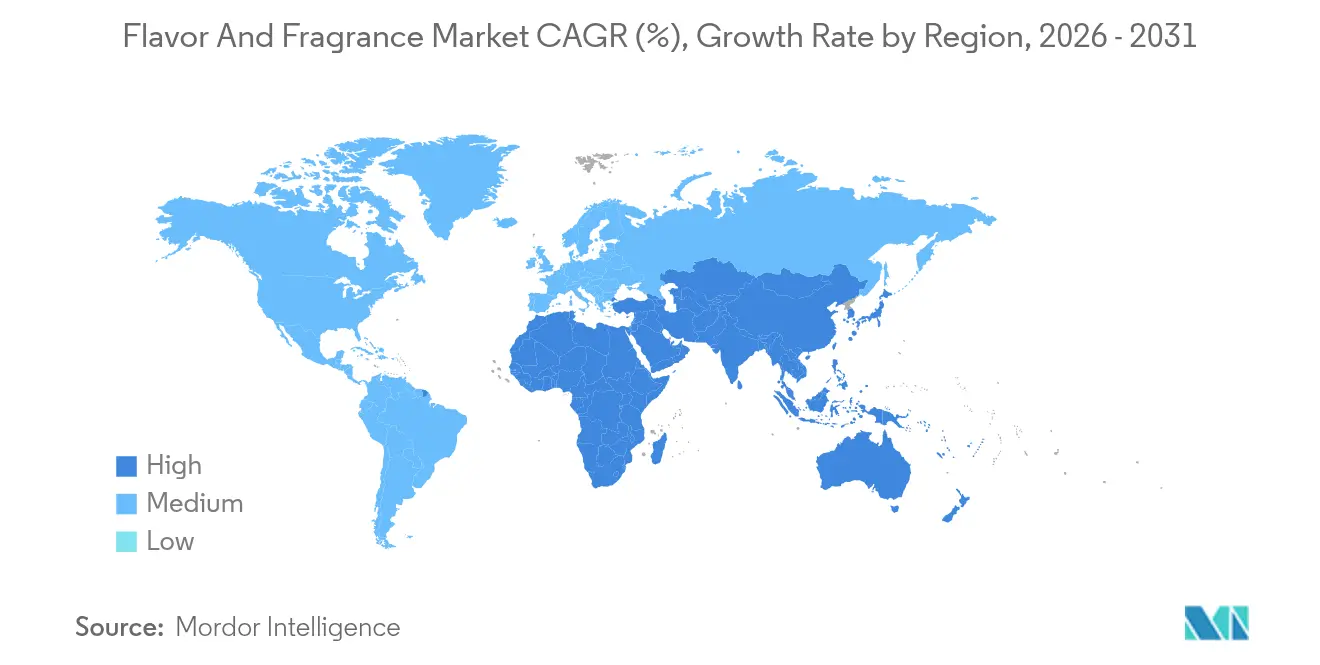

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

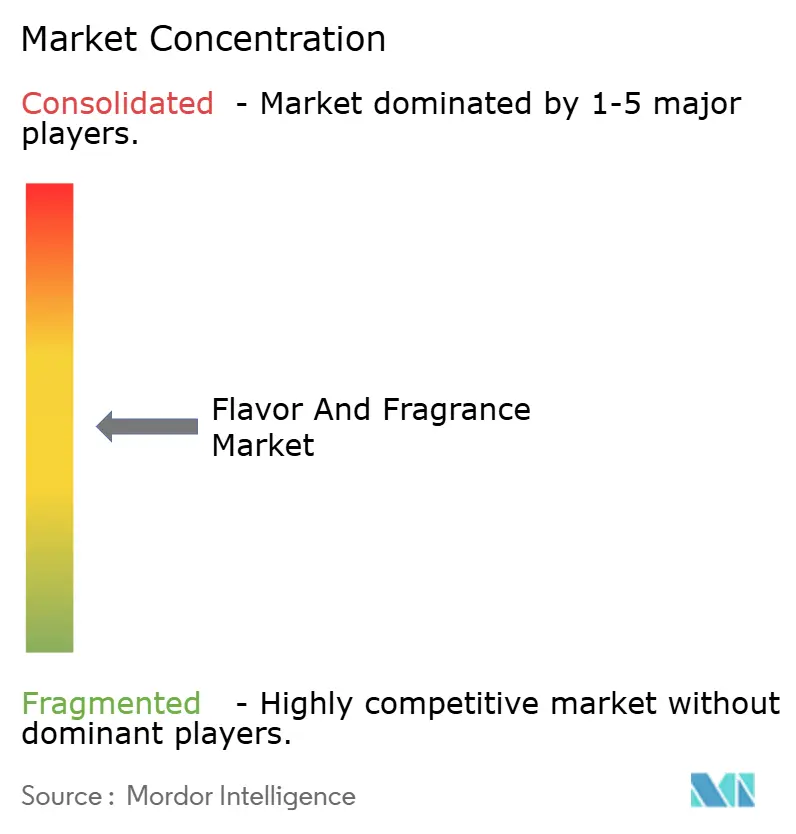

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aromen und Duftstoffe von Mordor Intelligence

Die Marktgröße für Aromen und Duftstoffe wird im Jahr 2026 auf 41,83 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 39,91 Milliarden USD, mit Prognosen für 2031 von 52,91 Milliarden USD, was einem Wachstum von 4,81 % CAGR über den Zeitraum 2026–2031 entspricht. Die Marktexpansion ist in erster Linie auf das erhebliche Wachstum der Lebensmittel- und Getränkeindustrie in aufstrebenden Volkswirtschaften zurückzuführen. Die steigende Verbrauchernachfrage nach verarbeiteten und verzehrfertigen Produkten erfordert fortschrittliche Aromen- und Duftstofflösungen, um die Produktdifferenzierung und sensorischen Eigenschaften zu verbessern. Darüber hinaus wird das Marktwachstum durch steigende verfügbare Einkommen und eine rasche Urbanisierung, insbesondere in Indien und China, unterstützt. Die Marktentwicklung wird maßgeblich durch den Wandel der Gesundheits- und Wellnesspräferenzen beeinflusst, wobei Verbraucher eine starke Neigung zu natürlichen, biologischen und Clean-Label-Zutaten zeigen. Infolgedessen investieren Hersteller strategisch in pflanzenbasierte und funktionale Aromenlösungen und positionieren den Markt für nachhaltiges Wachstum im Prognosezeitraum.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Aromen im Jahr 2025 mit einem Umsatzanteil von 55,62 %; das Segment verzeichnete zudem das stärkste Segmentwachstum mit einer CAGR von 5,58 % bis 2031.

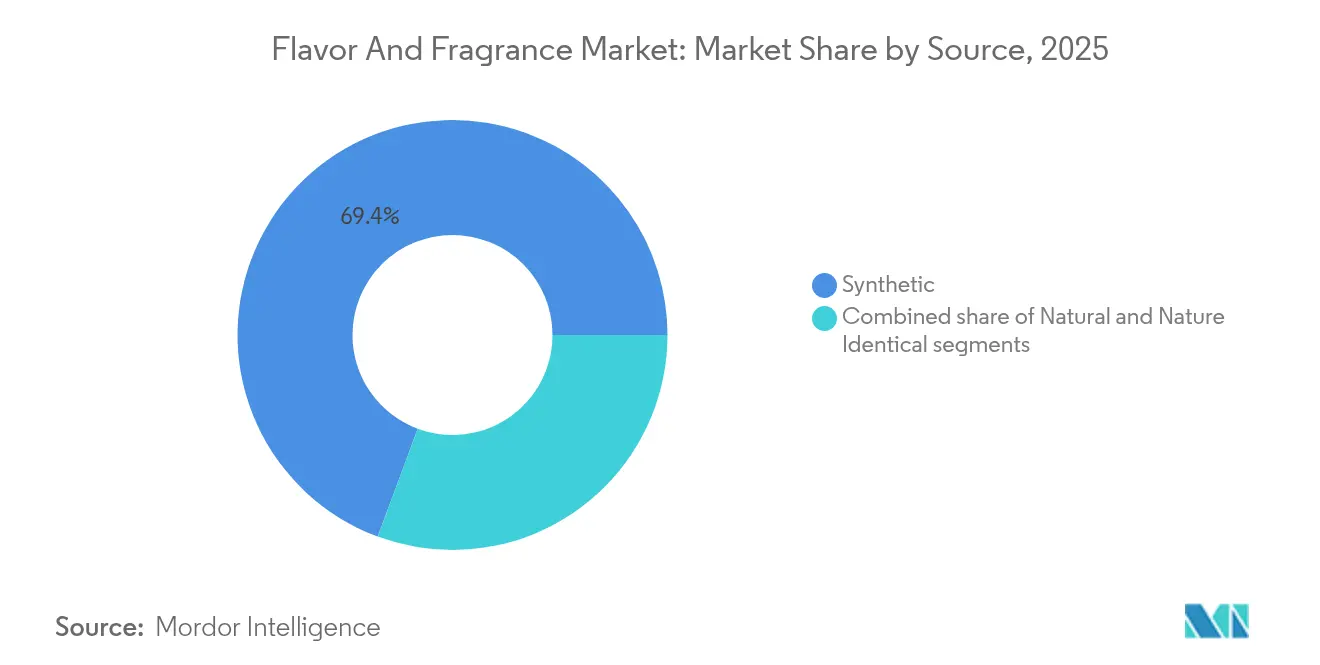

- Nach Quelle hielten synthetische Zutaten im Jahr 2025 einen Marktanteil von 69,35 % am Markt für Aromen und Duftstoffe; natürliche Alternativen werden voraussichtlich mit einer CAGR von 5,50 % bis 2031 wachsen.

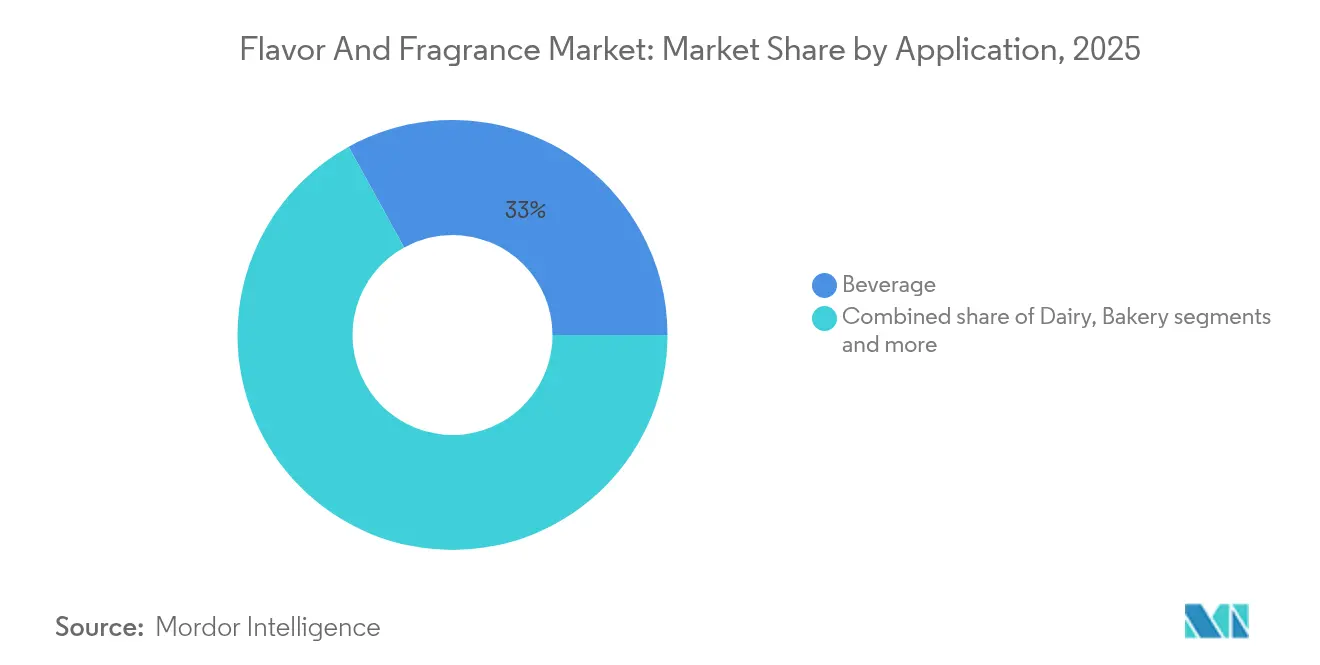

- Nach Anwendung entfielen auf Getränke im Jahr 2025 33,02 % des Marktanteils für Aromen und Duftstoffe, mit einer prognostizierten CAGR von 5,68 % bis 2031.

- Nach Form führte Flüssig im Jahr 2025 mit einem Umsatzanteil von 36,79 %, während Pulverformate das stärkste Segmentwachstum mit einer CAGR von 5,90 % bis 2031 verzeichneten.

- Nach Region entfielen auf Asien-Pazifik 31,44 % des Umsatzes im Jahr 2025, mit einer erwarteten CAGR von 5,52 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Aromen und Duftstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach verarbeiteten Lebensmittelprodukten | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigende Verbrauchernachfrage nach pflanzenbasierten Aromen und Duftstoffen | +0.6% | Nordamerika und Europäische Union, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Produktinnovation und neue Aromenlaunches | +0.7% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Verbraucherinteresse an ethnischen Aromen | +0.5% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anwendungen in funktionellen Lebensmitteln und Getränken | +0.9% | Global, insbesondere Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration von künstlicher Intelligenz in die Aromenentwicklung und -prüfung | +0.4% | Nordamerika und Europäische Union, mit selektiver Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach verarbeiteten Lebensmittelprodukten

Die Expansion des globalen Marktes für Lebensmittelaromen und Duftstoffe wird durch die steigende Nachfrage nach verarbeiteten Lebensmittelprodukten angetrieben. Verbraucher suchen nach praktischen, verzehrfertigen und kochfertigen Optionen, die zu ihrem schnelllebigen Lebensstil passen. Als Reaktion darauf entwickeln Lebensmittelhersteller vielfältige verarbeitete Lebensmittelprodukte, die fortschrittliche Aromen- und Duftstofftechnologien einsetzen, um die sensorische Attraktivität zu erhalten und eine Produktdifferenzierung zu erzielen. Da verarbeitete Lebensmittel in der Regel thermischen Behandlungen, Konservierungsverfahren oder Neuformulierungen unterzogen werden, die den natürlichen Geschmack und das Aroma beeinflussen können, setzen Hersteller ausgefeilte Aromen und Duftstoffe ein, um die gewünschten sensorischen Eigenschaften wiederherzustellen oder zu verbessern. Laut dem International Food Information Council (IFIC) berücksichtigten im Jahr 2024 etwa 79 % der Erwachsenen in den Vereinigten Staaten den Verarbeitungsgrad von Lebensmitteln und Getränken vor einer Kaufentscheidung [1]Quelle: International Food Information Council (IFIC), "2024 IFIC Food and Health Survey", foodinsight.org . Dieses Verbraucherbewusstsein hinsichtlich Produktherkunft, Nährwertgehalt und Verarbeitungsmethoden hat Hersteller dazu veranlasst, fortschrittliche Aromensysteme einzusetzen, die frische, natürliche Profile nachbilden oder einzigartige Geschmackserlebnisse bieten können, während sie gleichzeitig den Gesundheits- und Wellnesspräferenzen entsprechen.

Steigende Verbrauchernachfrage nach pflanzenbasierten Aromen und Duftstoffen

Der globale Markt für Aromen und Duftstoffe erlebt eine erhebliche Transformation hin zu pflanzenbasierten Zutaten, die den Wandel der Verbraucherpräferenzen widerspiegelt, der auf Gesundheitsbewusstsein, ökologische Nachhaltigkeit und ethische Konsummethoden ausgerichtet ist. Dieser grundlegende Wandel katalysiert die Entwicklung und Implementierung ausgefeilter botanischer Extrakte und ätherischer Öle, die authentische sensorische Erlebnisse ermöglichen und gleichzeitig die Einhaltung strenger Clean-Label-Anforderungen gewährleisten. Laut der Food Industry Association (FMI) integrierten 84 % der Lebensmitteleinkäufer in den Vereinigten Staaten im Jahr 2023 mindestens ein pflanzenbasiertes Lebensmittel [2]Quelle: Food Industry Association (FMI), "What Do Plant-Based Consumers Want", fmi.org . Darüber hinaus zeigt das Segment natürlicher Duftstoffe eine kontinuierliche Expansion, da das Verbraucherbewusstsein hinsichtlich potenzieller gesundheitlicher Auswirkungen synthetischer Alternativen zunimmt. Branchenteilnehmer tätigen strategische Investitionen in fortschrittliche Extraktionstechnologien und etablieren umfassende Upcycling-Initiativen, um landwirtschaftliche Nebenprodukte in wertvolle Aromen- und Duftstoffzutaten umzuwandeln, wodurch Nachhaltigkeitsziele erfüllt und gleichzeitig die Marktanforderungen nach natürlichen Lösungen befriedigt werden.

Produktinnovation und neue Aromenlaunches

Produktinnovation und die Entwicklung neuer Aromen treiben den globalen Markt für Lebensmittelaromen und Duftstoffe an, da Unternehmen auf die Verbrauchernachfrage nach einzigartigen und personalisierten sensorischen Erlebnissen reagieren. Die Verbraucherpräferenzen für erlebnisorientierte Lebensmittel und Getränke, beeinflusst durch soziale Medien, die Erkundung internationaler Küchen und veränderte Ernährungsgewohnheiten, haben Aromeninnovationen zu einem wesentlichen Bestandteil der Produktentwicklung gemacht. Unternehmen setzen Datenanalysen, künstliche Intelligenz und fortschrittliche Formulierungsmethoden ein, um Aromen zu entwickeln, die regionalen Geschmackspräferenzen und gesundheitsbewussten Trends entsprechen. Zutatenhersteller treiben die Branche durch technologische Innovationen und Produkteinführungen weiter voran. Dieses Engagement wird exemplarisch durch die Einrichtung eines 30.000 Quadratfuß großen Citrus Innovation Center von International Flavors & Fragrances Inc. in Lakeland, Florida, im Jahr 2025 veranschaulicht. Die Einrichtung, die sich auf botanische Forschung und digitale Aromenentwicklung konzentriert, zeigt, wie Innovationszentren die Fähigkeiten der Hersteller bei der Entwicklung ausgefeilter natürlicher Aromensysteme stärken.

Wachsendes Verbraucherinteresse an ethnischen Aromen

Der Markt für Lebensmittelaromen und Duftstoffe erlebt ein erhebliches Wachstum, das durch das zunehmende Verbraucherinteresse an ethnischen Aromen angetrieben wird. Dieser Trend wird durch Globalisierung, kulturelle Erkundung und die Exposition gegenüber digitalen Medien beeinflusst. Verbraucher erweitern ihre Geschmackspräferenzen über traditionelle westliche Aromen hinaus durch internationale Reisen, die Nutzung sozialer Medien, Lieferdienste für Lebensmittel und Streaming-Inhalte. Soziale Medienplattformen haben die Übernahme internationaler Lebensmitteltrends besonders beschleunigt. Lebensmittelhersteller reagieren darauf, indem sie authentische regionale Aromprofile einbeziehen, die echte kulturelle Geschmackserlebnisse vermitteln. So zeigen beispielsweise Kerry Groups Global Taste Charts 2024 diesen Trend und heben ethnische und interkulturelle Aromen wie geräucherte Chili, koreanisches scharfes Hähnchen, thailändisches Satay-Rind, indonesisches Sambal und Sichuan-Mala als aufkommende Präferenzen in globalen Regionen hervor. Diese Aromen weiten sich über traditionelle Anwendungen in Saucen und Marinaden hinaus auf Snacks, Tiefkühlgerichte und Getränke aus und schaffen durch kulturelle Fusion neue Marktunterkategorien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Internationale Qualitätsstandards und strenge Vorschriften | -0.5% | Global, mit höchster Auswirkung in Nordamerika und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Schwankende Rohstoffpreise | -0.4% | Global, insbesondere die Beschaffung natürlicher Zutaten betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haltbarkeit natürlicher Aromen | -0.3% | Global, mit stärkerer Auswirkung in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Kulturelle und regionale Geschmacksunterschiede | -0.2% | Global, mit der höchsten Komplexität in Asien-Pazifik sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Internationale Qualitätsstandards und strenge Vorschriften

Die zunehmend strengere und komplexere regulatorische Landschaft im globalen Markt für Lebensmittelaromen und Duftstoffe stellt ein erhebliches Markthemmnis dar, das wesentliche Compliance-Anforderungen und Markteintrittsbarrieren auferlegt, die insbesondere Kleinhersteller und neue Marktteilnehmer beeinträchtigen. Die Reform der GRAS-Regel der Food and Drug Administration (FDA) verpflichtet Hersteller, umfassende Sicherheitsdokumentation vor der Einführung neuer Zutaten einzureichen, wodurch Bestimmungen abgeschafft werden, die zuvor eine Selbstbestätigung ohne öffentliche Offenlegung erlaubten. Diese regulatorischen Änderungen verschaffen etablierten Unternehmen mit robuster Compliance-Infrastruktur Wettbewerbsvorteile, während sie für Startups ohne regulatorisches Fachwissen erhebliche betriebliche Herausforderungen schaffen. Das 51. Amendment der International Fragrance Association, das 48 neue Zutatenrestriktionen einführt, erfordert umfangreiche Anpassungen der Lieferkette und Produktneuformulierungen, was zu verlängerten Entwicklungszyklen und erhöhten Betriebsausgaben entlang der gesamten Wertschöpfungskette der Lebensmittelaromen- und Duftstoffbranche führt.

Schwankende Rohstoffpreise

Rohstoffpreisschwankungen stellen eine erhebliche Einschränkung im globalen Markt für Lebensmittelaromen und Duftstoffe dar. Diese Schwankungen beeinflussen die Betriebskosten und das Lieferkettenmanagement von Herstellern natürlicher Aromen, die auf landwirtschaftliche Inputs angewiesen sind. Der Klimawandel beeinflusst landwirtschaftliche Produktionsregionen und führt zu erheblicher Marktunsicherheit, da extreme Wetterereignisse Ernten stören und Versorgungsengpässe verursachen, was zu erheblichen Preissteigerungen führt. Der sich beschleunigende Übergang des Marktes zu natürlichen Zutaten verstärkt die Anfälligkeit gegenüber Volatilität, während synthetische Alternativen durch die etablierte Verfügbarkeit erdölbasierter Rohstoffe und die Skalierbarkeit der Produktion konstant Preisstabilität aufrechterhalten. Obwohl Unternehmen, die diversifizierte Beschaffungsstrategien umsetzen und strategische Lieferantenbeziehungen pflegen, eine erhöhte Widerstandsfähigkeit gegenüber Preisschwankungen zeigen, sind Hersteller, die auf Einzelquellenzutaten angewiesen sind, erheblichen Risiken einer Margenverengung ausgesetzt, was eine umfassende Marktexpansion hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Natürliche Zutaten gewinnen trotz synthetischer Dominanz

Das synthetische Segment hält im Jahr 2025 einen dominierenden Marktanteil von 69,35 %. Diese Marktdominanz ist auf etablierte betriebliche Effizienz, Stabilität der Lieferkette und bewährte technische Fähigkeiten zurückzuführen. Hersteller von Lebensmitteln und Getränken priorisieren synthetische Zutaten aufgrund ihrer Kosteneffizienz, Produktionsskalierbarkeit und der Fähigkeit, standardisierte Aromen- und Duftstoffprofile zu liefern. Diese Eigenschaften positionieren synthetische Zutaten als grundlegende Komponenten in industriellen Lebensmittel-, Getränke- und Körperpflegeherstellungsprozessen. Die standardisierte chemische Zusammensetzung synthetischer Zutaten erleichtert die Einhaltung internationaler Qualitätsstandards und Lebensmittelsicherheitsvorschriften.

Das Segment der natürlichen Alternativen zeigt ein erhebliches Marktpotenzial mit einer prognostizierten CAGR von 5,50 % bis 2031. Diese Wachstumsentwicklung spiegelt den Wandel der Verbraucherpräferenzen hin zu gesundheitsorientierten und ökologisch nachhaltigen Lebensmittelprodukten wider, insbesondere solchen mit Clean-Label- und pflanzlichen Zutaten. Technologische Fortschritte bei der Extraktion und Formulierung natürlicher Zutaten haben die wirtschaftliche Machbarkeit natürlicher Aromen und Duftstoffe verbessert. Darüber hinaus zwingen verstärkte regulatorische Aufsicht und unternehmerische Umweltverpflichtungen Lebensmittelhersteller zur Umsetzung von Neuformulierungen mit natürlichen Zutaten.

Nach Produkttyp: Aromen treiben die Innovationsführerschaft voran

Das Segment der Lebensmittelaromen dominiert den Markt mit einem Anteil von 55,62 % im Jahr 2025 und wird voraussichtlich ein robustes Wachstum mit einer CAGR von 5,58 % bis 2031 aufrechterhalten. Diese Marktposition unterstreicht die grundlegende Bedeutung von Aromen in der Lebensmittel- und Getränkeproduktentwicklung, wo funktionale Eigenschaften zunehmend die Kaufmuster der Verbraucher bestimmen. Die Marktexpansion des Segments ist auf die Diversifizierung der Anwendungen in funktionellen Lebensmitteln und pflanzenbasierten Alternativen zurückzuführen, wo anspruchsvolle Aromenanforderungen fortschrittliche technische Lösungen erfordern, die Premium-Marktbewertungen erzielen. Der Einsatz von Technologien der künstlichen Intelligenz hat die Fähigkeiten zur Aromenentwicklung erheblich verbessert. So stellte Symrise beispielsweise im Dezember 2024 Symvision AI vor, ein fortschrittliches Multi-Quellen-Vorhersagesystem für Aromen, Zutaten und Ansprüche, das die Anwendung computergestützter Methoden zur Bewältigung komplexer Aromenformulierungsherausforderungen veranschaulicht.

In der globalen Lebensmittel- und Getränkeindustrie dienen Duftstoffe als wesentliche Komponenten, die die organoleptischen Eigenschaften von Produkten und das Verbrauchererlebnis verbessern. Die Marktnachfrage nach Duftstoffen wird in erster Linie durch die Anforderungen der Verbraucher an differenzierte sensorische Eigenschaften angetrieben, die sowohl Geschmacks- als auch Aromaelemente umfassen. Die Verbreitung von verarbeiteten und Convenience-Lebensmittelprodukten hat Hersteller dazu veranlasst, strategische Duftstofflösungen einzusetzen, um Produktdifferenzierung zu etablieren und unverwechselbare Marktidentitäten zu entwickeln, die eine nachhaltige Verbraucherbindung erzeugen. Darüber hinaus hat die zunehmende Betonung von Gesundheit und Wohlbefinden eine erhebliche Nachfrage nach natürlichen und biologischen Lebensmittelduftstoffen erzeugt, die Clean-Label-Anforderungen erfüllen und gesundheitsbewusste Verbraucherpräferenzen ansprechen.

Nach Anwendung: Getränke führen die funktionale Evolution an

Im Jahr 2025 dominieren Getränkeanwendungen den globalen Markt für Lebensmittelaromen und Duftstoffe mit einem Anteil von 33,02 % und einer prognostizierten CAGR von 5,68 % bis 2031. Das Wachstum pflanzenbasierter Getränke, zuckerarmer Formulierungen und probiotisch angereicherter Getränke treibt Aromeninnovationen voran, um unerwünschte Noten zu maskieren und gleichzeitig exotische und genussvolle Profile zu liefern. Milchproduktanwendungen profitieren von der Integration von Probiotika und der Positionierung funktionaler Produkte, die den Verbraucherfokus auf Darmgesundheit und Immunität ansprechen.

Laut der International Dairy Foods Association (IDFA) stieg der Joghurtkonsum in den Vereinigten Staaten von 13,5 Pfund pro Person auf 13,8 Pfund im Jahr 2023, was auf die Verbrauchernachfrage nach praktischen, proteinreichen und gesünderen Mahlzeiten- und Snackoptionen hinweist. Dieses Wachstum korrespondiert mit breiteren Trends im Milchproduktsegment, wo die Nachfrage nach Mehrwertprodukten, einschließlich aromatisierter Joghurts und funktionaler Milchsnacks, weiter zunimmt und die Nachfrage nach Aromen weiter stärkt. Die Back- und Süßwarenindustrie setzt Aromen- und Duftstofflösungen ein, um Clean-Label-, genussvolle und saisonale Produkte zu entwickeln, die den Geschmacksanforderungen der Verbraucher entsprechen. In der Fleischindustrie nutzen Hersteller Aromen und Gewürze, um Premium-Verarbeitungsfleisch und pflanzenbasierte Alternativen herzustellen, die standardisierte Geschmacksprofile liefern. Diese Entwicklungen zeigen, wie der Markt für Aromen und Duftstoffe Lebensmittelhersteller in den Segmenten Milchprodukte, Backwaren, Süßwaren und Fleisch dabei unterstützt, die Verbraucheranforderungen nach spezifischen, natürlichen Geschmackseigenschaften zu erfüllen.

Nach Form: Pulvertechnologie treibt das Wachstum voran

Der globale Markt für Lebensmittelaromen zeigt die bedeutende Position flüssiger Aromen mit einem Marktanteil von 36,79 % im Jahr 2025, was auf ihre Formulierungsflexibilität, schnelle Löslichkeit und Integrationsfähigkeiten in Lebensmittel- und Getränkeanwendungen zurückzuführen ist. Ihre Kompatibilität mit flüssigkeitsbasierten Verarbeitungssystemen und Dispersionseigenschaften positioniert sie als optimale Wahl für Getränke, Milchprodukte, Saucen und Sirupe, wo eine gleichmäßige Aromenverteilung unerlässlich ist. Flüssige Formate ermöglichen präzise Anpassungen während der Produktentwicklung und sind weiterhin maßgeblich bei kundenspezifischen Formulierungen und Kleinserienproduktionen.

Pulveraromenformate zeigen ein robustes Wachstumspotenzial mit einer prognostizierten CAGR von 5,90 % bis 2031, was auf eine sich entwickelnde Marktdynamik hindeutet. Die Expansion von Pulveraromen resultiert aus ihrer verbesserten Haltbarkeit, optimierten Transport- und Lagerungsökonomie sowie thermischen Stabilität bei Hochtemperaturverarbeitungsprozessen. Diese Eigenschaften begründen ihre Eignung für Trockenmischungen, Instantgetränke, Snacks, Backwaren und Ernährungsprodukte. Ihre betriebliche Effizienz in automatisierten Produktionsprozessen und die Einhaltung von Clean-Label-Anforderungen, insbesondere durch natürliche Einkapselungsmethoden, untermauern ihre zunehmende Marktdurchdringung.

Geografische Analyse

Asien-Pazifik hält im Jahr 2025 einen Marktanteil von 31,44 % und wird voraussichtlich mit einer CAGR von 5,52 % bis 2031 wachsen. Dieses Wachstum ist auf Urbanisierung, steigende verfügbare Einkommen und Verbraucherpräferenzen für Premium-Aromen zurückzuführen, die kulturelle Elemente mit gesundheitlichen Vorteilen verbinden. Infrastrukturentwicklung und vereinfachte Vorschriften haben Markteintrittsbarrieren gesenkt und den Marktzugang erweitert. Die Bedeutung der Region wird durch wichtige Investitionen in Einrichtungen belegt, wie etwa das laufende Renovierungs- und Erweiterungsprojekt von International Flavors & Fragrances Inc. im Shanghai Hongqiao Airport Business Park in China, das im Juli 2024 angekündigt wurde.

Nordamerika zeigt Marktstabilität, die durch regulatorische Entwicklungen und technologischen Fortschritt unterstützt wird, insbesondere bei der auf künstlicher Intelligenz basierenden Aromenentwicklung und Clean-Label-Neuformulierungen. Die starke Position der Region in funktionellen Lebensmitteln und pflanzenbasierten Alternativen schafft Nachfrage nach fortschrittlichen Aromenlösungen, die technische Anforderungen und regulatorische Standards erfüllen. Die Food and Drug Administration (FDA) und Health Canada bieten regulatorische Aufsicht und legen klare Richtlinien für Lebensmittelsicherheit, Kennzeichnung und die Zulassung neuer Zutaten fest.

Europa behauptet seine Position durch Nachhaltigkeitsinitiativen und umfassende Vorschriften, wie die Bewertung von 2.000 Aromastoffen durch die Europäische Behörde für Lebensmittelsicherheit, die globale Sicherheitsmaßstäbe setzt. Die Region betont natürliche Zutaten und ökologische Nachhaltigkeit und fördert grüne Chemie und die Nutzung erneuerbarer Ressourcen. Darüber hinaus bieten Südamerika sowie Naher Osten und Afrika Wachstumschancen, die durch regionale Präferenzen und eine wachsende Mittelschicht angetrieben werden, obwohl sie mit Herausforderungen bei der Infrastrukturentwicklung und regulatorischen Rahmenbedingungen konfrontiert sind, die den internationalen Marktzugang beeinflussen.

Wettbewerbslandschaft

Der globale Markt für Lebensmittelaromen und Duftstoffe weist eine moderate Fragmentierung auf, wobei etablierte Unternehmen ihre Wettbewerbspositionen durch vertikale Integration, technologische Fähigkeiten und globale Aktivitäten aufrechterhalten. Marktführer, darunter DSM-Firmenich AG, International Flavors & Fragrances Inc., Symrise AG und Givaudan SA, stärken ihre Marktpräsenz durch strategische Akquisitionen, Erweiterungen von Einrichtungen und KI-gestützte Innovationsplattformen.

Die Wettbewerbsdynamik des Marktes wird durch kontinuierliche Produktinnovation und Portfolioerweiterung geprägt. So führte Symrise beispielsweise im Oktober 2023 SET Flavors ein, eine spezialisierte Lebensmittelaromen-Linie, die Geschmacks-, Ernährungs- und Gesundheitslösungen integriert. Das Produkt nutzt fortschrittliche Trenntechnologien, um Eigenschaften aus Lebensmittelzutaten und Produktnebenströmen zu extrahieren und zu verbessern, was die Position des Unternehmens im Lebensmittelaromensegment stärkt. Ebenso haben andere wichtige Akteure natürliche und Clean-Label-Lebensmittelaromen-Lösungen eingeführt, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Darüber hinaus konzentrieren sich Marktteilnehmer darauf, ihre Wettbewerbsposition durch Nachhaltigkeitsinitiativen, digitale Transformation und die Integration der Wertschöpfungskette zu stärken. Unternehmen erweitern ihre Präsenz entlang der gesamten Wertschöpfungskette für Lebensmittelaromen, um die Rohstoffsicherheit zu gewährleisten und die Margenstabilität aufrechtzuerhalten. Technologische Differenzierung ist zu einem entscheidenden Wettbewerbsvorteil geworden, wobei Unternehmen in proprietäre Plattformen investieren, die die Leistung von Lebensmittelaromen verbessern und gleichzeitig Nachhaltigkeitsanforderungen erfüllen. Dieser strategische Ansatz ermöglicht es Unternehmen, Marktanteile zu halten und effektiv auf veränderte Verbraucheranforderungen in der Lebensmittel- und Getränkeindustrie zu reagieren.

Führende Unternehmen der Branche für Aromen und Duftstoffe

DSM-Firmenich AG

International Flavors & Fragrances, Inc.

Symrise AG

Takasago International Corporation

Givaudan S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bell Flavors & Fragrances eröffnete neue Anwendungslabore in seiner Produktionsanlage in Sri City, Indien. Die Erweiterung stärkte die Fähigkeit des Unternehmens, Aromenlösungen für den indischen Markt zu liefern, insbesondere für die Segmente Lebensmittel und Getränke, einschließlich Backwaren, Süßwaren und Erfrischungsgetränke.

- Februar 2025: IFF implementierte eine neu gestaltete Website, die seine digitale Präsenz und das Nutzererlebnis stärkte. Die Website demonstrierte IFFs Marktposition und präsentierte sein Produktportfolio in allen Betriebssegmenten.

- April 2024: Die Kerry Group implementierte Tastesense Salt, eine Lösung, die herzhaften Geschmack ohne Natrium lieferte. Das Produkt erhielt die Geschmackseigenschaften, indem es Geschmack, Mundgefühl und Nachgeschmack von Salz replizierte.

- März 2024: BASF erweiterte seine Isobionics-Produktlinie durch die Aufnahme von natürlichem Beta-Caryophyllen 80. Die Verbindung zeigte krautige und grüne Eigenschaften sowie aromatische Noten von Petersilie, schwarzem Pfeffer, Grapefruit und Muskatellersalbei. Bei Verwendung in Lebensmittel- und Getränkeanwendungen in Konzentrationen von 10 bis 20 ppm lieferte sie holzige, Grapefruit-, Zitrus-, Mango- und Birnenschalen-Aromaelemente.

Berichtsumfang des globalen Marktes für Aromen und Duftstoffe

Aromen und Duftstoffe erzeugen Gerüche und Geschmäcker für den Einsatz in einer breiten Palette von Verbraucherprodukten, darunter zubereitete Lebensmittel, Körperpflege- und Haushaltsprodukte, Feinparfüms, Kosmetika und Getränke.

Der Markt für Aromen und Duftstoffe ist nach Produkttyp, Typ, Anwendung, Form und Geografie segmentiert. Nach Produkttyp ist der Markt in Aromen und Duftstoffe segmentiert. Basierend auf dem Typ ist der Markt in natürlich, synthetisch und naturidentisch unterteilt. Basierend auf der Anwendung ist der Markt in Milchprodukte, Backwaren, Süßwaren, herzhafte Snacks, Fleisch, Getränke und sonstige Anwendungen segmentiert. Nach Form ist der Markt in Pulver, Flüssig und Sonstige segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Aromen |

| Duftstoffe |

| Natürlich |

| Synthetisch |

| Naturidentisch |

| Milchprodukte |

| Backwaren |

| Süßwaren |

| Herzhafte Snacks |

| Fleisch |

| Getränke |

| Sonstige Anwendungen |

| Pulver |

| Flüssig |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Aromen | |

| Duftstoffe | ||

| Nach Quelle | Natürlich | |

| Synthetisch | ||

| Naturidentisch | ||

| Nach Anwendung | Milchprodukte | |

| Backwaren | ||

| Süßwaren | ||

| Herzhafte Snacks | ||

| Fleisch | ||

| Getränke | ||

| Sonstige Anwendungen | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Aromen und Duftstoffe?

Der Markt für Aromen und Duftstoffe wird im Jahr 2026 auf 41,83 Milliarden USD geschätzt.

Welche Region hält den größten Marktanteil?

Asien-Pazifik führt mit 31,44 % des globalen Umsatzes und einer CAGR-Prognose von 5,52 % bis 2031.

Warum wachsen natürliche Zutaten schneller als synthetische?

Strengere Sicherheitsvorschriften und die Verbrauchernachfrage nach Clean Labels treiben eine CAGR von 5,50 % für natürliche Aromen und Duftstoffe an und übertreffen damit synthetische Alternativen.

Welches Anwendungssegment expandiert am schnellsten?

Getränke wachsen mit einer CAGR von 5,68 %, unterstützt durch die Nachfrage nach funktionellen Getränken, die ausgefeilte Aromenmaskierungslösungen erfordern.

Seite zuletzt aktualisiert am: