Biologika-CDMO-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

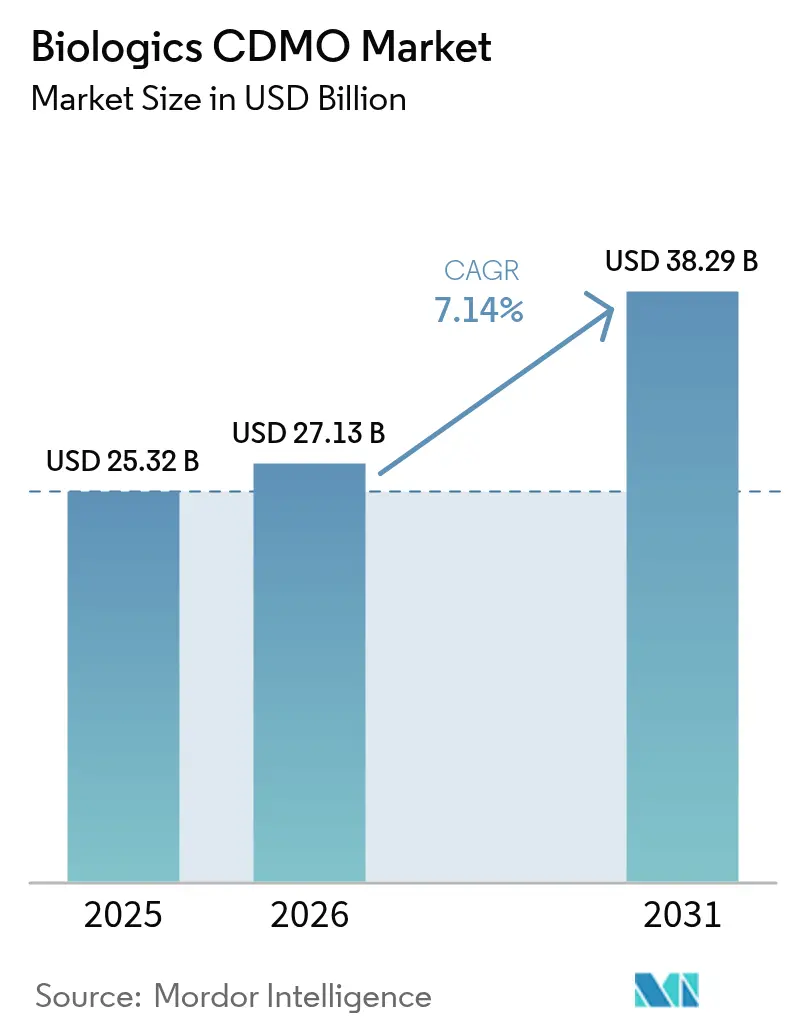

| Marktgröße (2026) | 27.13 Milliarden US-Dollar |

| Marktgröße (2031) | 38.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure-Market-ML.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biologika-CDMO-Marktanalyse von Mordor Intelligence

Der Biologika-CDMO-Markt wurde im Jahr 2025 auf USD 25,32 Milliarden bewertet und wird voraussichtlich von USD 27,13 Milliarden im Jahr 2026 auf USD 38,29 Milliarden bis 2031 anwachsen, mit einer CAGR von 7,14 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage nach ausgelagerter Kapazität, die steigende Komplexität der nächsten Generation von Therapeutika sowie der wachsende Kapitalbedarf für betriebseigene Anlagen treiben Auftraggeber weiterhin zu spezialisierten Partnern. Die Einführung von Durchlaufherstellung und Einwegtechnologien steigert die betriebliche Agilität, während Volldienstleister ihr Angebot an analytischen, regulatorischen und Abfüll- und Verpackungsdienstleistungen ausbauen, um einen größeren Anteil am Biologika-CDMO-Markt zu erobern. Expansive Schritte – wie Samsung Biologics' Errungenschaft im Jahr 2024, die vollständige Auslastung von 362.000 L Bioreaktoren zu erreichen, und Lonzas Übernahme der Genentech-Anlage in Vacaville für USD 1,2 Milliarden – signalisieren eine zunehmend angespannte globale Kapazität und sich verschärfenden Wettbewerb. Regionale Dynamiken fügen eine weitere Wachstumsebene hinzu: Nordamerika führt beim Umsatz, aber der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum dank herstellungsfreundlicher politischer Anreize in China, Südkorea und Indien.

Wichtigste Erkenntnisse des Berichts

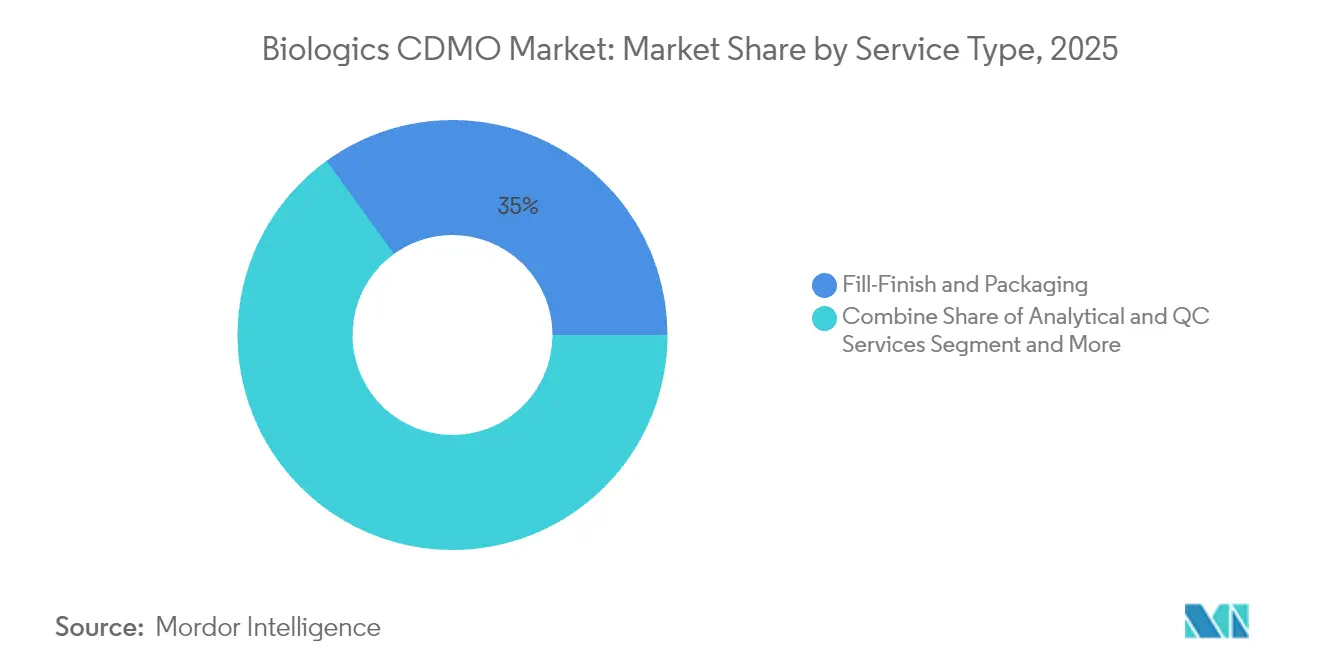

- Nach Servicetyp führten Abfüll-, Verpackungs- und Konfektionierungsdienstleistungen mit einem Biologika-CDMO-Marktanteil von 34,96 % im Jahr 2025; analytische Dienstleistungen und Qualitätskontrolldienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 12,24 % wachsen.

- Nach Typ hielten Mammaliersysteme im Jahr 2025 61,68 % der Biologika-CDMO-Marktgröße; mikrobielle Systeme werden voraussichtlich mit einer CAGR von 8,22 % wachsen.

- Nach Produkttyp entfielen auf Biologika im Jahr 2025 67,55 % des Umsatzanteils, während Biosimilars bis 2031 mit einer CAGR von 8,72 % wachsen.

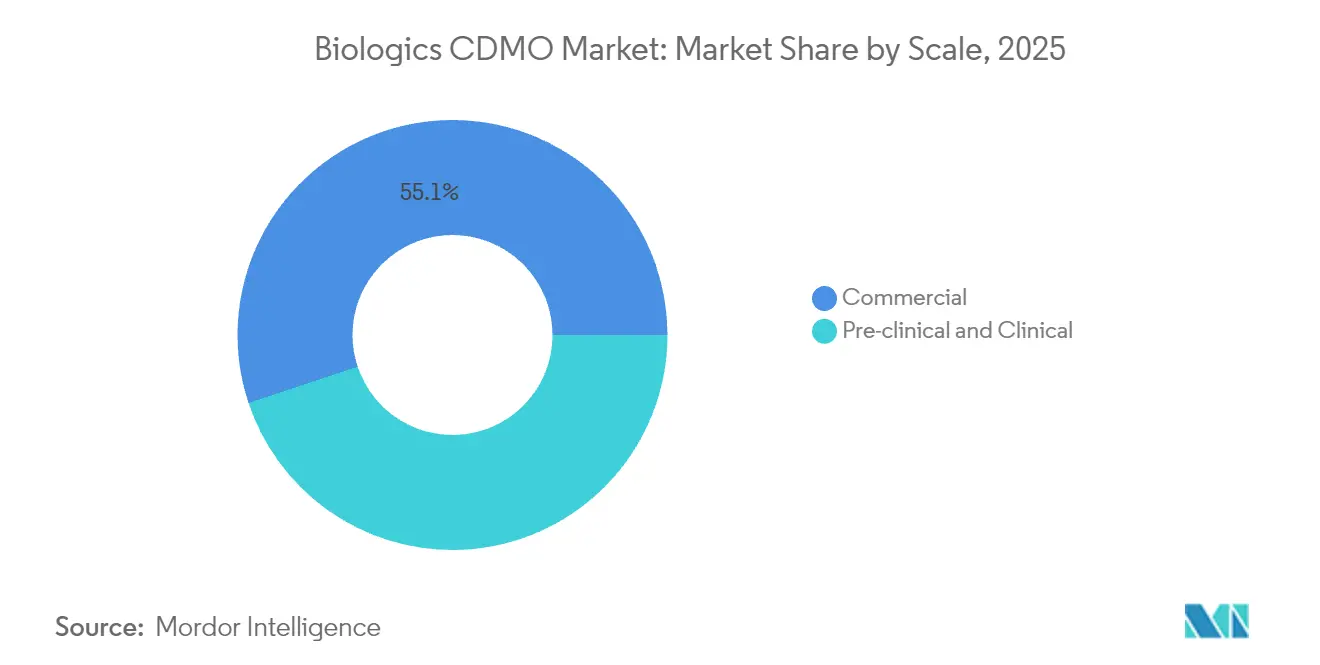

- Nach Maßstab entfiel auf die kommerzielle Herstellung im Jahr 2025 ein Anteil von 55,12 % an der Biologika-CDMO-Marktgröße; die präklinische und klinische Produktion wächst mit einer CAGR von 8,19 %.

- Nach Endnutzer kontrollierten Großpharma-Unternehmen im Jahr 2025 einen Anteil von 55,79 %; KMU-Biotechs werden voraussichtlich bis 2031 mit einer CAGR von 8,36 % wachsen.

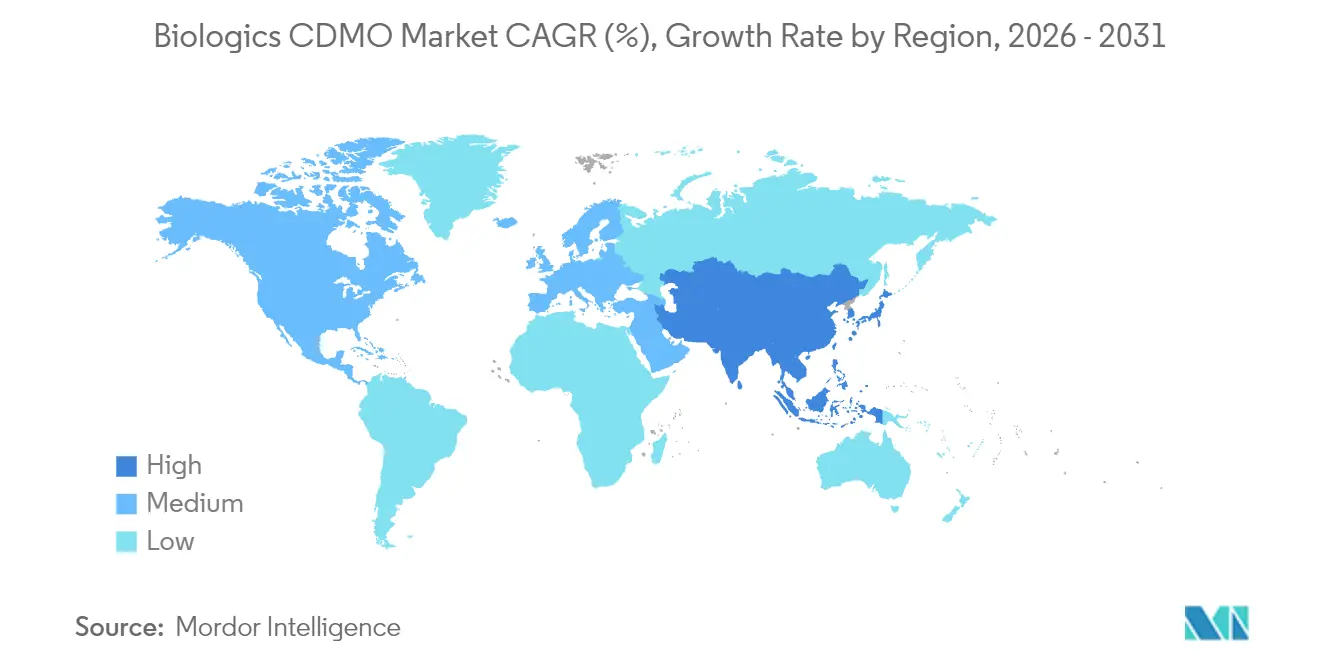

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Anteil von 34,12 %; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 10,48 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Biologika-CDMO-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung & Pipeline für chronische Krankheiten | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Kapitalintensive Biologika-Innovation | +1.8% | Global (KMU-Fokus USA/EU) | Mittelfristig (2–4 Jahre) |

| Verlagerung von KMU-Biotechs zu anlagenarmen CDMO-Modellen | +1.5% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Einführung kontinuierlicher Bioprozessierung | +1.2% | USA, Westeuropa | Langfristig (≥ 4 Jahre) |

| Einführung von Einwegherstellung | +0.9% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Übertragungseffekte aus der Zell- und Gentherapie | +0.8% | USA, EU, China, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Ausbau der Pipeline für chronische Krankheiten

Die steigende Lebenserwartung erhöht die Prävalenz von Onkologie-, Autoimmun- und Stoffwechselerkrankungen stark und treibt die langfristige Nachfrage nach fortschrittlichen Biologika an. Die globale Bevölkerung ab 60 Jahren wird sich bis 2050 auf 2,1 Milliarden verdoppeln, was kontinuierlichen Druck auf Gesundheitssysteme ausübt und eine beschleunigte therapeutische Innovation auslöst. [1]Merkblatt zu Altern und Gesundheit, WHO, who.intNovo Nordisks USD 4,1 Milliarden schweres US-Abfüll- und Verpackungsprojekt unterstreicht die Bestrebungen der Auftraggeber, eine sichere Versorgung mit hochvolumigen Injektabilia für ältere Bevölkerungsgruppen sicherzustellen. CDMO-Allianzen ermöglichen es Innovatoren, Markteinführungszeiten zu verkürzen und das Kapitalrisiko zu mindern, was ein stetiges Wachstum des Biologika-CDMO-Marktes stärkt.

Kapitalintensive Biologika-Innovation treibt Outsourcing voran

Modernste Anlage für Antikörper-Wirkstoff-Konjugate oder multispezifische Antikörper können mehr als USD 1 Milliarde kosten. Solche Ausgaben belasten die Bilanzen der Auftraggeber und fördern die Übertragung des Herstellungsrisikos auf Partner, die GMP-konforme Kapazitäten im großen Maßstab anbieten. Samsung Biologics sicherte sich USD 13 Milliarden in langfristigen Produktionsverträgen mit 16 der 20 führenden Pharmaunternehmen, indem es schlüsselfertige Kapazitäten ohne Investitionsaufwand des Kunden bereitstellte. Die anhaltende Materialkosteninflation, insbesondere für Einwegausrüstung, verlagert die wirtschaftliche Logik weiter in Richtung Outsourcing.

Präferenz von KMU-Biotechs für anlagenarme CDMO-Partnerschaften

Risikokapitalgeber bevorzugen zunehmend Entwickler, die Kapital in die Pipeline-Entwicklung statt in Gebäude und Anlagen investieren. Biotechs, die CDMOs nutzen, verkürzen die durchschnittliche Markteinführungszeit um 40 % im Vergleich zu Wettbewerbern, die auf interne Herstellung setzen. Das USD 925 Millionen schwere Abkommen zwischen WuXi Biologics und Candid Therapeutics verdeutlicht, wie integrierte CDMO-Plattformen komplexe Programme beschleunigen – eine Dynamik, die die nachhaltige Expansion des Biologika-CDMO-Marktes begünstigt.

Kontinuierliche Bioprozessierung beschleunigt flexible Kapazitäten

Die regulatorische Klarheit durch ICH Q13 im Jahr 2024 förderte die breitere Einführung der Durchlaufherstellung in der Industrie. FUJIFILMs Diosynths MaruX-Plattform liefert routinemäßig 15 kg gereinigten monoklonalen Antikörper in einem 30-Tage-Lauf – was die Zykluszeit im Vergleich zur traditionellen Chargenproduktion halbiert. [2]MaruX™ Plattform-Hinweis, FUJIFILM Diosynth, fujifilmdiosynth.comObwohl der Durchdringungsgrad bei etwa 15 % der weltweiten Neubauprojekte liegt, positioniert der Effizienzgewinn die Durchlaufverarbeitung als mittelfristigen Katalysator für den Biologika-CDMO-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sich entwickelnde globale GMP- und Vergleichbarkeitsstandards | -1.4% | USA, EU | Mittelfristig (2–4 Jahre) |

| Anhaltende Kapazitätsengpässe | -1.1% | Spezialisierte Modalitäten | Kurzfristig (≤ 2 Jahre) |

| Ausbau betriebseigener Anlagen durch Großpharma | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Fragilität der Harz- und Einwegkomponentenversorgung | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sich entwickelnde globale GMP- und Vergleichbarkeitsanforderungen

Neue FDA-Leitlinien zur Chargengleichmäßigkeit und aktualisierte EU-Rechtsvorschriften erhöhen den Validierungs- und Dokumentationsaufwand und erfordern, dass CDMOs 12–15 % ihres Umsatzes für die Qualitätssicherung aufwenden – weit über den traditionellen Pharmanormen. Die verschärfte Prüfung der Vergleichbarkeit von Biosimilars kann Projektzeitpläne verlängern und das kurzfristige Momentum des Biologika-CDMO-Marktes dämpfen.

Anhaltende Kapazitätsengpässe verlängern Vorlaufzeiten

BIO berichtete, dass die durchschnittlichen CDMO-Vorlaufzeiten im Jahr 2024 um 25–30 % gestiegen sind, was insbesondere bei Antikörper-Wirkstoff-Konjugaten die Programminitiierung verzögert. [3]BIO Kapazitätsanalyse 2024, BIO, bio.org Rohstoffmangel betraf 40 % der Anlagen und unterstreicht den Bedarf an Mehrquellenbeschaffung und Bestandspuffern. [4]NIST Lieferkettenstudie 2024, NIST, nist.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Dominanz der Abfüll- und Verpackungsdienstleistungen treibt integrierte Lösungen voran

Abfüll-, Verpackungs- und Konfektionierungsdienstleistungen erzielten im Jahr 2025 einen Biologika-CDMO-Marktanteil von 34,96 % und unterstreichen damit die Bedeutung von Sterilität und regulatorischen Anforderungen bei der Herstellung des endgültigen Arzneimittels. Das Wachstum wird durch kapitalintensive Investitionen wie Lonzas CHF 500 Millionen schwere Schweizer Anlage gestärkt. Die parallele Nachfrage nach robuster Freigabeprüfung beschleunigt die Einführung analytischer Dienstleistungen und Qualitätskontrolldienstleistungen, die bis 2031 voraussichtlich eine CAGR von 12,24 % erzielen werden.

Integrierte Entwickler bündeln zunehmend Prozessentwicklung, GMP-Produktion, analytische Dienstleistungen und regulatorische Unterstützung, um Übergaben zu minimieren. Eurofins BioPharmas Netzwerk von 45 GMP-Labors ist ein Beispiel für den Trend zu geografisch diversifiziertem, vollumfänglichem Testen, das Freigabezyklen verkürzt. Dieses integrative Modell schafft engere Kundenbeziehungen und positioniert Lieferanten, um inkrementelle Anteile am Biologika-CDMO-Markt zu gewinnen.

Nach Typ: Mammaliersysteme führen trotz mikrobieller Expansion

Mammalierplattformen generierten im Jahr 2025 61,68 % der Biologika-CDMO-Marktgröße, was ihre Notwendigkeit für monoklonale Antikörper und andere glykosylierungsabhängige Arzneimittel widerspiegelt. Samsungs Hochskalierung auf 784.000 L unterstreicht die fortgesetzte Investition in die hochproduktive CHO-Herstellung.

Mikrobielle Systeme entwickeln sich mit einem CAGR-Rückenwind von 8,22 % weiter, dank vereinfachter Prozessabläufe und Kostenvorteilen. Thermo Fishers Einwegfermenter reduzieren das Kontaminationsrisiko und verkürzen die Wechselzeiten und erweitern die mikrobielle Anwendbarkeit auf Peptid- und Oligonukleotid-Therapeutika. Die daraus resultierende Flexibilität zieht aufkommende Auftraggeber an, die nach wirtschaftlicher Frühphasenproduktion suchen.

Nach Produkttyp: Biologika behalten die Führung bei steigendem Biosimilar-Anteil

Innovatorbiologika blieben mit 67,55 % des Umsatzes im Jahr 2025 die wichtigste Kategorie, gestützt durch eine lebhafte Pipeline von Antikörper-Wirkstoff-Konjugaten, multispezifischen Antikörpern und RNA-basierten Konstrukten. Samsungs S-AfucHO- und S-OptiCharge-Plattformen zielen auf verbesserte Wirksamkeit und nachgelagerte Ausbeuten ab und stärken die Wettbewerbsposition.

Biosimilars gewinnen zwar kleiner, aber mit einer CAGR von 8,72 % an Dynamik, da Kostenträger die Erschwinglichkeit fördern und Patente auslaufen. Vereinfachte EMA-Verfahren, die 2024 eingeführt wurden, senken die Eintrittsbarrieren, was etablierte CDMOs dazu veranlasst, dedizierte Biosimilar-Einheiten zu starten, um Verträge von kostensensiblen Auftraggebern zu gewinnen.

Nach Maßstab: Kommerzielle Herstellung hält den Großteil des Anteils

Kommerzielle Chargen machten im Jahr 2025 55,12 % der Biologika-CDMO-Marktgröße aus und spiegeln die Portfolio-Reifung bereits auf dem Markt befindlicher Therapeutika wider. Mega-Anlagen mit mehr als 10.000 L sind nach wie vor entscheidend für Blockbuster-Antikörper und hochvolumige Insulinanaloga.

Klinische und präklinische Projekte steigen stetig mit einer CAGR von 8,19 %, angetrieben durch einen Rekordssprung von 25 % bei den IND-Einreichungen für Biologika im Jahr 2024. Flexible Mehrprodukteinheiten mit schnellen Umrüstmöglichkeiten sind daher ein entscheidender Differenzierungsfaktor für CDMOs, die um pipeline-intensive Biotech-Kunden werben.

Nach Endnutzer: Dominanz der Großpharma im Gleichgewicht mit KMU-Dynamik

Große Pharmaunternehmen nutzten CDMOs im Jahr 2025 für 55,79 % der ausgelagerten Ausgaben und nutzten langfristige Verträge, um redundante Versorgung zu sichern, während sie nicht zum Kerngeschäft gehörende Vermögenswerte wie Roches Vacaville-Standort veräußerten.

KMU-Biotechs, die mit einer CAGR von 8,36 % wachsen, setzen zunehmend auf End-to-End-CRDMO-Plattformen, um Wissenslücken zu schließen und die Kapitaleffizienz zu verbessern. Ihr Wachstum sorgt für einen stetigen Zufluss von Frühphasenarbeiten, der die langfristige Expansion des Biologika-CDMO-Marktes unterstützt.

Geografische Analyse

Nordamerika behielt seine Führungsposition mit 34,12 % des Umsatzes im Jahr 2025, angetrieben durch dichte Innovationsökosysteme und regulatorische Unterstützung für die fortschrittliche Herstellung. FDA-Leitlinien zur Durchlaufverarbeitung und beschleunigte Prüfverfahren fördern frühe Einführungskurven, von denen lokale CDMOs profitieren. Großinvestitionen wie Novo Nordisks USD 4,1 Milliarden schwere Anlage in North Carolina stärken die installierte Basis der Region.

Europa bietet einen ausgereiften Rahmen, der von Deutschland, dem Vereinigten Königreich und der Schweiz dominiert wird. Lonzas CHF 500 Millionen schwerer Abfüll- und Verpackungsknotenpunkt in Stein ist ein Beispiel für den spezialisierten, margenstarken Fokus des Kontinents. Aktualisierte EMA-Leitlinien für Biologika vereinfachen Technologietransfers und sorgen für einen stetigen Zufluss sowohl inländischer als auch transatlantischer Aufträge. Entstehende Projekte wie Biosynthes deutsche Biokonjugationserweiterung unterstreichen die anhaltende Nachfrage nach Nischen-Know-how.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und wird voraussichtlich bis 2031 eine CAGR von 10,48 % erzielen, getragen von aggressivem Kapazitätsaufbau und Anreizen des öffentlichen Sektors. Samsung Biologics' Erweiterung auf 784.000 L und SK pharmtecos USD 260 Millionen schweres Sejong-Projekt sind typische Beispiele für Südkoreas Strategie, eine globale Biologika-Weltmacht zu werden. Chinas vereinfachte NMPA-Genehmigungsverfahren und Indiens Infrastrukturförderungen sind gleichermaßen entscheidend dafür, Auftraggeber-Projekte in die Region zu lenken.

Regulatorisches Umfeld

Der Betrieb von Biologics-CDMOs weltweit wird durch strenge GMP-Anforderungen geprägt, wobei Aufsichtsbehörden zunehmend die dokumentierte Überwachung ausgelagerter Tätigkeiten durch schriftliche Qualitätsvereinbarungen und Datenintegritätskontrollen betonen. In den Vereinigten Staaten verstärken die FDA-Compliance-Erwartungen für von CDER regulierte biologische Produkte weiterhin die Verantwortlichkeit der Auftraggeber für die Leistung der Vertragsfertigung, einschließlich der Inspektionsbereitschaft über Wirkstoff, Arzneimittel sowie zugehörige Verpackungs- und Prüfvorgänge.

In Europa aktualisiert und präzisiert die EMA weiterhin ihre Leitlinien zu Qualifizierung, Validierung und Technologietransfer für biologische Hersteller. Im Januar 2026 veröffentlichte die EMA ein Konzeptpapier zur Überarbeitung des GMP-Anhangs 15 (Qualifizierung und Validierung), das ausdrücklich auch Hersteller biologischer Wirkstoffe berücksichtigt, mit Konsultationsphasen bis April 2026, was auf strengere Validierungs- und Lifecycle-Change-Control-Erwartungen für Multi-Site-CDMO-Netzwerke hinweist.

Wettbewerbslandschaft

Der Biologika-CDMO-Markt ist fragmentiert. Novo Holdings' USD 16,5 Milliarden schwere Catalent-Transaktion und Lonzas Vacaville-Kauf verändern die globale Kapazitätsverteilung und verschärfen den Kampf um groß angelegte Antikörperverträge. Samsung Biologics, das nun bei voller Auslastung betrieben wird, signalisiert, dass Spitzenanbieter eine wertvolle Preissetzungsmacht besitzen, die durch differenzierte Skalierung gestützt wird.

Technologie ist der Dreh- und Angelpunkt des Wettbewerbsvorteils. FUJIFILMs Diosynths kontinuierliche MaruX-Linie und Lonzas Ibex-Biokonjugationseinheiten bedienen wachstumsstarke Modalitäten und ermöglichen Premium-Servicegebühren. Gleichzeitig entwickeln sich integrierte CRDMO-Modelle zu einer bevorzugten Komplettlösung für KMUs, was ein zweigeteiltes Feld schafft, in dem Skalenführer und Nischenspezialisten nebeneinander existieren.

Strategische Kooperationen verdeutlichen die Marktdynamik: BioCinas Fusion mit NovaCina verbindet mikrobielle, mRNA- und sterile Abfüll- und Verpackungskapazitäten zu einem vertikal integrierten Herausforderer. Solche Schritte unterstreichen den anhaltenden Wettbewerb um Umsatzanteile in jeder Phase der Wertschöpfungskette des Biologika-CDMO-Marktes.

Biologika-CDMO-Branchenführer

Boehringer Ingelheim Group

Wuxi Biologics (Cayman) Inc.

Samsung Biologics

Lonza Group Ltd

Fujifilm Diosynth Biotechnologies USA Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapital fließt in sterile Arzneimittelkapazitäten sowie in integrierte Drug-Device- und verpackungsnahe Dienstleistungen, was Raum für CDMOs schafft, die aseptisches Fill-Finish mit hochkomplexer Montage, Etikettierung und Serialisierung unter einem einzigen Qualitätssystem kombinieren können. Im April 2026 kündigte PCI Pharma Services ein Investitionsprogramm von über 1 Milliarde USD an, um die sterilen Fill-Finish- und Drug-Device-Kombinationskapazitäten in den USA und Europa auszubauen (einschließlich Autoinjektor-Linien), um die Nachfrage der Auftraggeber nach durchgängigen Lieferformaten zu unterstützen, die spätere Übergaben in der Lieferkette reduzieren.

Auch die Kapazitätsausbaupläne konzentrieren sich zunehmend auf bestimmte Regionen und Modalitäten. Im März 2026 gab Celltrion einen Erweiterungsplan im Umfang von 1,2 Billionen KRW (805 Millionen USD) für seinen Standort Incheon bekannt, einschließlich zusätzlicher Arzneimittelkapazitäten, während Bora Biologics seine kommerzielle US-Einwegwirkstoff-Fertigungskapazität auf 20.000 Liter an zwei bei der FDA registrierten Standorten erweiterte, nachdem eine Anlage in Rockville, Maryland (Juli 2026) integriert wurde. Zusammen deuten diese Schritte auf eine Nachfrage nach CDMOs hin, die einen schnellen Einweg-Scale-up für Biologika unterstützen und regulatorisch vorbereitete globale Lieferwege für kommerzielle Markteinführungen bieten können.

Aktuelle Branchenentwicklungen

- Juni 2026: WuXi Biologics berichtete, dass sein MFG2, DP1 und Drug Product Packaging Center (DPPC) von der brasilianischen ANVISA die GMP-Zertifizierung zur Unterstützung der Herstellung eines Anti-PD-L1-Monoklonalantikörpers erhalten haben. Die Zertifizierung stärkt die Fähigkeit von WuXi Biologics, kommerzielle Biologika in regulierte lateinamerikanische Märkte zu liefern, und untermauert die Rolle von Verpackungszentren als Teil eines integrierten Angebots vom Wirkstoff bis zum Arzneimittel.

- Mai 2026: WuXi Biologics gab bekannt, dass DP15 an seinem Standort Shanghai Fengxian im April 2026 die GMP-Freigabe erhalten hat und damit die 18. betriebsbereite Arzneimittelanlage in seinem globalen Netzwerk darstellt. Dieser Meilenstein erhöht den verfügbaren GMP-Arzneimitteldurchsatz und unterstützt Auftraggeber, die größere, standortübergreifende Netzwerke für Markteinführung und Lieferkontinuität über den Lebenszyklus suchen.

- November 2024: Avid Bioservices nahm ein Übernahmeangebot von GHO Capital Partners und Ampersand Capital Partners im Wert von 1,1 Milliarden USD zur Privatisierung an. Die Transaktion unterstrich den anhaltenden Fokus der Investoren auf skalierbare Biologics-Fertigungsplattformen und den strategischen Wert etablierter GMP-Kapazitäten für Auftraggeber, die mit längeren CDMO-Vorlaufzeiten konfrontiert sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Biologics-CDMO-Markt Drittanbieterdienstleistungen zur Entwicklung, Skalierung und Herstellung von biologischen Wirkstoffen und Arzneimitteln für die klinische und kommerzielle Versorgung, einschließlich damit verbundener analytischer und Freigabeunterstützung.

Ausgeschlossen: Wir schließen interne Eigenfertigung aus, die ausschließlich für die eigene Pipeline eines Unternehmens erfolgt, sowie das Outsourcing von Nicht-Biologika-Kleinmolekülen, das kein Biologics-Programm unterstützt.

Übersicht der Segmentierung

- Nach Servicetyp

- Prozessentwicklung

- GMP-Herstellung

- Abfüll-, Verpackungs- und Konfektionierungsdienstleistungen

- Analytische Dienstleistungen und Qualitätskontrolldienstleistungen

- Sonstige Servicetypen

- Nach Typ

- Mammalier

- Mikrobiell

- Nach Produkttyp

- Biologika

- Monoklonale Antikörper

- Rekombinante Proteine

- Impfstoffe

- Antisense- / Molekulartherapie

- Sonstige Biologika

- Biosimilars

- Biologika

- Nach Maßstab

- Präklinisch und Klinisch

- Kommerziell

- Nach Endnutzer

- Kleine / Mittelgroße Biotechs

- Großpharma

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Zuordnung der ausgelagerten Biologics-Pipeline zu Fertigungsnachfragesignalen und wurde dann mit über die Zeit stabilen öffentlichen Datensätzen untermauert. Wir verwendeten FDA-Materialien (CBER-Zulassungen und Biologics-Lizenzmaßnahmen), öffentliche Bewertungsberichte der EMA, Studienvolumina von NIH ClinicalTrials.gov sowie WHO-Veröffentlichungen zu Impfstoffen und Biologika, um Aktivitätsniveaus und Modalitätsmix zu verstehen.

Um Annahmen zu überprüfen, haben wir außerdem Handelsstatistiken der USITC und von UN Comtrade zu relevanten Biologics-Vorprodukten sowie Jahresberichte, Investorenpräsentationen und Transkripte von Ergebnisgesprächen wichtiger Anwender ausgelagerter Fertigung und Dienstleister ausgewertet. Wenn die Sicht eines einzelnen Unternehmens nicht ausreichte, nutzten wir kostenpflichtige Abonnements zu Unternehmensfinanzen und ein weiteres zu Patent- und Publikationsaktivitäten, um Signale konsistent zu organisieren und zu vergleichen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls für Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, was Outsourcing-Entscheidungen in laufenden Programmen antreibt und wie Preis- und Kapazitätsannahmen im täglichen Vertragsgeschäft aussehen. Wir sprachen mit einer Mischung aus CDMO-Führungskräften, kommerziellen Teams, Leitern des technischen Betriebs sowie Qualitäts- und Regulierungsspezialisten in wichtigen Regionen, um den Dienstleistungsumfang, typische Losgrößen, Auslastungsbereiche und die Zeitspanne vom Technologietransfer bis zur GMP-Produktion zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 16% | APAC: 51% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 33% | EMEA: 30% |

| Kleinere Akteure: 21% | Manager: 51% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Das Modell beginnt mit einem Top-down-Ansatz, bei dem die Nachfrage nach Biologics-Entwicklung und -Fertigung anhand beobachtbarer Programmaktivitäten und Produktionsbedarfe rekonstruiert und dann anhand realistischer Durchdringungsraten je Phase in den Wert ausgelagerter Dienstleistungen übersetzt wird. Wir überprüfen die Summen mit selektiven Bottom-up-Näherungen, wie beispielhaften Preis-pro-Batch- oder Preis-pro-Gramm-Spannen je Modalität, sowie Umsatzplausibilitätsprüfungen anhand eines repräsentativen Satzes von Dienstleistern, und passen dann Lücken an, wo die Offenlegung gering ist.

Zu den wichtigsten Eingaben des Marktmodells gehörten die Anzahl der klinischen Biologics-Studien nach Phase, der Fluss der Zulassungen für Biologika und Biosimilars, installierte Kapazität und Auslastungstrends für säugetier- und mikrobiell basierte Systeme, typische Batch- und Kampagnenmuster für wichtige Modalitäten (wie monoklonale Antikörper und Impfstoffe) sowie der Anteil der ausgelagerten gegenüber intern durchgeführten Arbeit. Die Prognosen wurden mittels Szenarioanalyse zu Kapazitätserweiterungen, Normalisierung der Auslastung und Outsourcing-Intensität erstellt und dann mit dem Expertenkonsens aus Interviews abgeglichen. Wenn Dienstleistungslinien in Verträgen gebündelt waren, teilten wir den Wert anhand konsistenter Zuordnungsregeln auf, damit Entwicklung, Fertigung und zugehörige Tests nicht doppelt gezählt wurden.

Datenvalidierung & Aktualisierungszyklus

Um die Ergebnisse zu validieren, haben wir das Modell mit unabhängigen Signalen wie Zulassungszahlen, Studienstarts, öffentlichen Kapazitätsankündigungen und beobachteten Preisspannen trianguliert und dann geprüft, ob die implizierten Volumina und Auslastungen innerhalb realistischer Grenzen blieben. Ausreißer wurden von einem zweiten Analysten überprüft, und Annahmen wurden überarbeitet, wenn Abweichungen nicht durch Umfang oder Zeitpunkt erklärt werden konnten.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, mit zwischenzeitlichen Updates bei wesentlichen Ereignissen wie größeren Kapazitätserweiterungen, Werksschließungen, größeren Fusionen und Übernahmen oder starken Preisverschiebungen. Vor der Auslieferung führen wir einen abschließenden Datendurchlauf durch und kontaktieren Quellen bei Bedarf erneut, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Biologics Contract Development and Manufacturing Organization (CDMO) von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Biologics-CDMO können stark variieren, da jeder Herausgeber die Grenze unterschiedlich zieht, was als CDMO-Arbeit gilt, welches Jahr als Basisjahr behandelt wird und wie gebündelte Dienstleistungsumsätze gehandhabt werden. Unterschiede ergeben sich auch aus dem Zeitpunkt der Währungsumrechnung, ob Entwicklungsdienstleistungen vollständig einbezogen werden und wie viel der Wertschöpfungskette für fortgeschrittene Therapien in derselben Gesamtsumme berücksichtigt wird.

Durch die Verfolgung von Zulassungs- und Studienaktivitäten, die Überprüfung von Kapazitäts- und Auslastungssignalen und die jährliche Aktualisierung der Preis-pro-Batch-Annahmen hält Mordor Intelligence die Schätzung an ausgelagerte Biologics-Arbeit gebunden, die sich in bezahlten CDMO-Dienstleistungsumsatz umsetzt, statt an breitere Ausgaben für Biologics-Outsourcing, die angrenzende Aktivitäten einschließen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 27,13 Milliarden USD (2026) | |

| Branchenforschungshaus A | 20,70 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Darstellung des Biologics-Outsourcings in öffentlichen Kommentaren, was CDMO-Umsätze mit angrenzenden ausgelagerten Aktivitäten vermischen und spätere kapazitätsgetriebene Sprünge unterbewerten kann. |

| Fachpublikation B | 13,40 Milliarden USD (2022) | Verankert die Reihe an einem engeren historischen Fenster und einem früheren Preisumfeld, wobei der kürzere Zeithorizont den Auftrieb durch neuere Kapazitätshochläufe und höherwertige Modalitäten, die den durchschnittlich realisierten Preis verschieben, verpassen kann. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich durch die Wahl des Basisjahres und die Frage, was als CDMO-Umsatz gegenüber breiteren Outsourcing-Ausgaben behandelt wird, gefolgt von der Art, wie Preis- und Kapazitätshochläufe aktualisiert werden. Unser Ansatz bleibt nachvollziehbar an Programmaktivitäten, praktische Kapazitätsgrenzen und Preislogik der Dienstleistungen gebunden, was die Gesamtsumme leichter reproduzierbar und bei Änderungen der Annahmen leichter überprüfbar macht.

Im Bericht beantwortete wichtige Fragen

Wie groß ist der aktuelle Biologika-CDMO-Markt?

Der Biologika-CDMO-Markt wird im Jahr 2026 auf USD 27,13 Milliarden bewertet und soll bis 2031 USD 38,29 Milliarden erreichen.

Welches Servicesegment hält den größten Anteil?

Abfüll-, Verpackungs- und Konfektionierungsdienstleistungen führten im Jahr 2025 mit einem Biologika-CDMO-Marktanteil von 34,96 %.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 10,48 % wachsen und damit alle anderen Regionen übertreffen.

Warum wenden sich KMU-Biotechs an CDMOs?

Anlagenarmes Outsourcing ermöglicht es KMUs, die Markteinführungszeit um rund 40 % zu verkürzen und Kapital für Forschungs- und Entwicklungsaktivitäten zu erhalten.

Wie beeinflusst die Durchlaufherstellung die CDMO-Strategien?

Kontinuierliche Bioprozessierung verkürzt die Zykluszeiten um bis zu 50 % und veranlasst CDMOs, in neue Linien zu investieren, die die Flexibilität erhöhen und die Betriebskosten senken.

Welche Faktoren hemmen das Marktwachstum?

Sich entwickelnde globale GMP-Standards, Fragilität der Komponentenversorgung und wachsende interne Kapazitäten bei großen Pharmaunternehmen sind die wichtigsten Hemmnisse.

Seite zuletzt aktualisiert am: