Marktgröße und Marktanteil für Haustier-Wearables

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.56 Milliarden US-Dollar |

| Marktgröße (2031) | 7.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haustier-Wearables von Mordor Intelligence

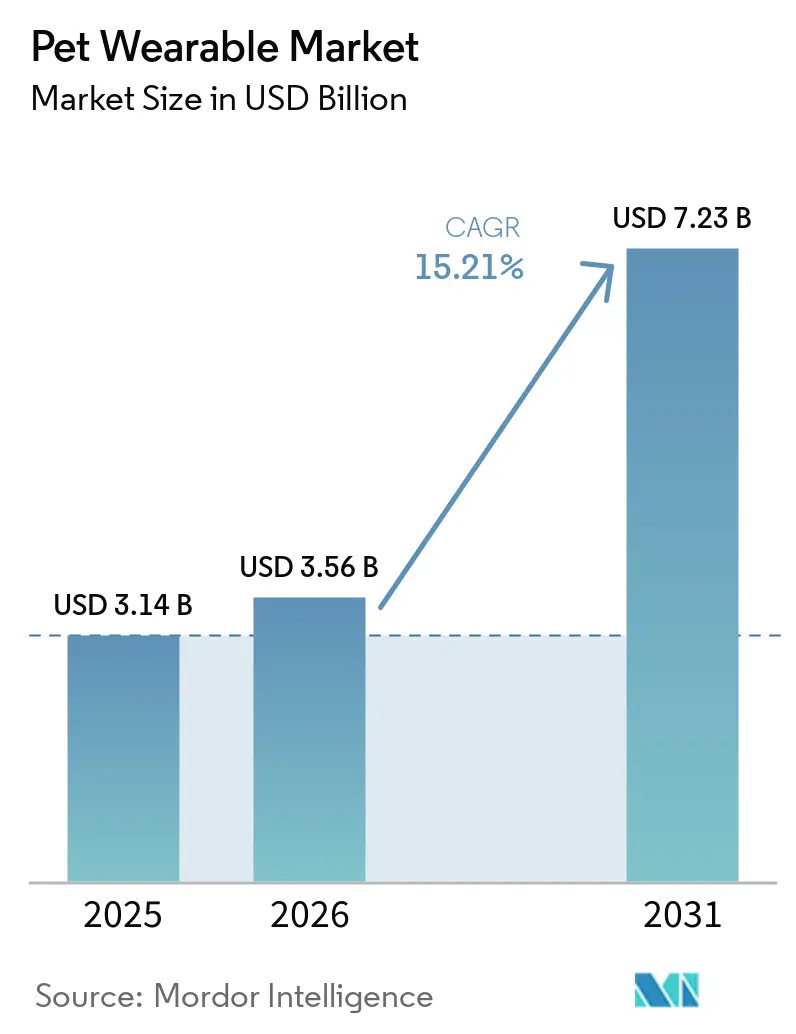

Die Größe des Marktes für Haustier-Wearables soll von 3,14 Milliarden USD im Jahr 2025 und 3,56 Milliarden USD im Jahr 2026 auf 7,23 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 15,21 % verzeichnen.

Der Markt für Haustier-Wearables profitiert von einem nachhaltigen Wandel in der Tierhaltung, bei dem Millennials und die Generation Z die Tierpflege als Teil ihrer täglichen Lebensstilentscheidungen betrachten, was die Basis für vernetzte Überwachungsgeräte erweitert, da die Haustierhaltung in den Vereinigten Staaten weiter zunimmt. Tierhalter schützen ihre Ausgaben für Haustiere auch besser als in vielen anderen Haushaltskategorien, was den Markt für Haustier-Wearables stützt, da Geräte, die mit Sicherheit und Gesundheit verbunden sind, nun eher zur wesentlichen Tierpflege als zu optionalen Accessoires zählen. Der Markt für Haustier-Wearables bewegt sich auch weg vom einfachen Hardware-Wettbewerb, da sich der Wert in Richtung Software-Ökosysteme, Abonnementdienste und klinische Datenschichten verlagert, die Fernbetreuung, Überwachung chronischer Erkrankungen und versicherungsgebundene Programme unterstützen können. Gleichzeitig begrenzen Premium-Preisgestaltung, Compliance-Anforderungen rund um Standort- und biometrische Daten sowie die Verbreitung ungenauer Billiggeräte eine schnellere Akzeptanz in preissensibleren Haushalten und Märkten. Trotz dieser Einschränkungen zeigt der Markt für Haustier-Wearables weiterhin eine starke Expansion, da die größten Nachfragepools nun an der Schnittstelle von Haustiersicherheit, präventiver Überwachung und kontinuierlichem Engagement der Tierhalter liegen.

Wichtigste Erkenntnisse des Berichts

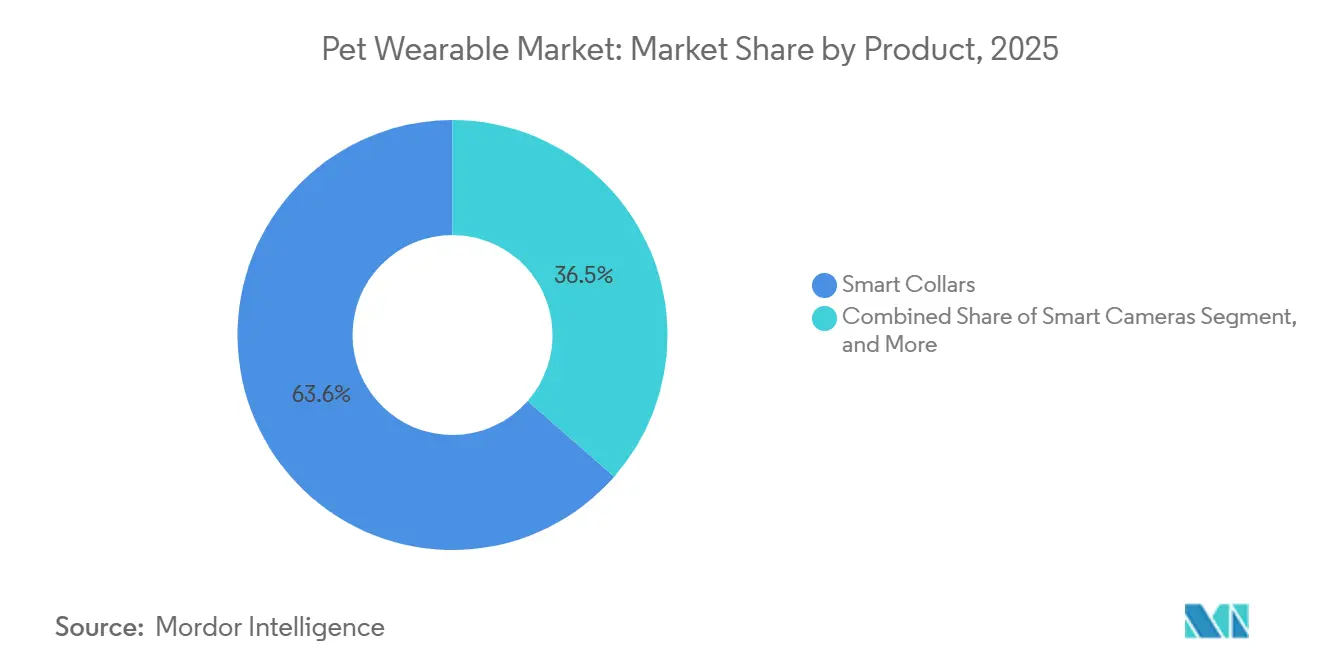

- Nach Produkttyp führten Smart-Halsbänder im Jahr 2025 mit einem Umsatzanteil von 63,55 %, während Smart-Kameras bis 2031 voraussichtlich mit einer CAGR von 15,89 % wachsen werden.

- Nach Konnektivitätsmodus hielt eigenständiges GPS im Jahr 2025 einen Anteil von 44,87 %, während hybride Multi-Konnektivität mit einer prognostizierten CAGR von 16,18 % bis 2031 das höchste Wachstum verzeichnete.

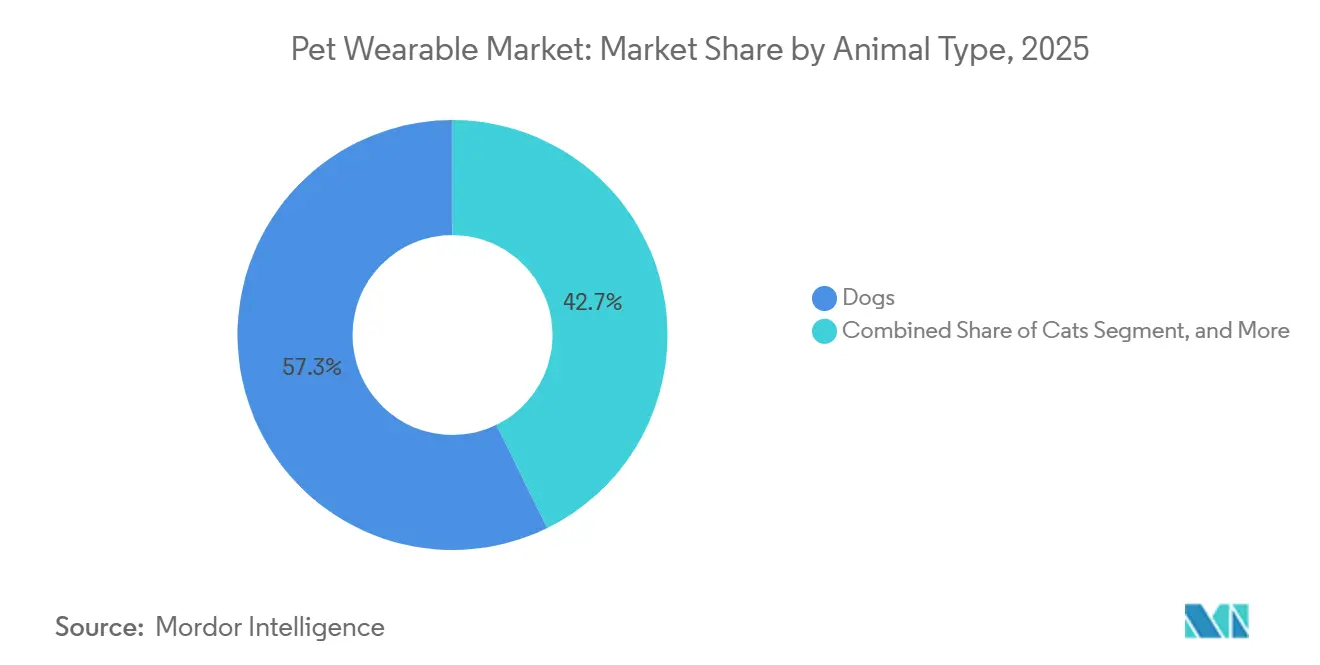

- Nach Tierart entfielen auf Hunde im Jahr 2025 57,27 % des Anteils, und sie verzeichneten mit 15,45 % bis 2031 auch die schnellste prognostizierte CAGR.

- Nach Anwendung entfielen auf Identifikation und Ortung im Jahr 2025 50,23 % des Marktanteils, während medizinische Diagnose und Behandlung mit einer CAGR von 16,83 % bis 2031 voranschreiten.

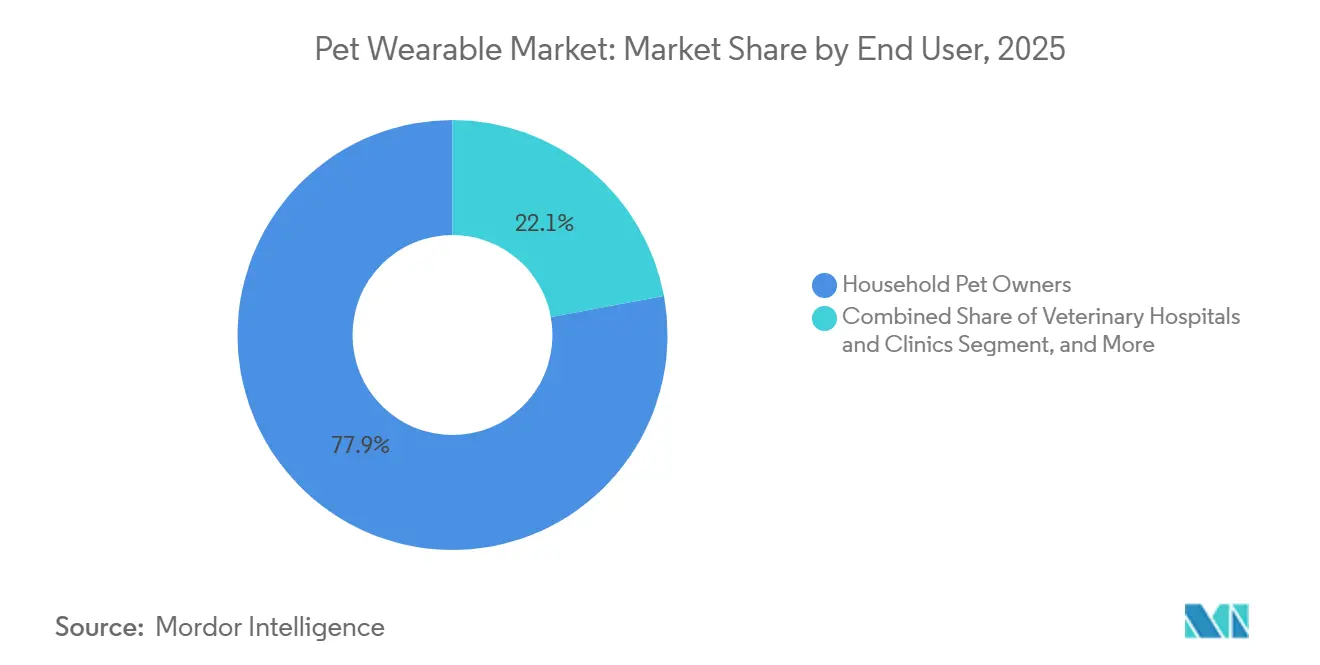

- Nach Endnutzer hielten Haushalt-Tierhalter im Jahr 2025 einen Anteil von 77,90 %, während Tierkliniken und -krankenhäuser voraussichtlich mit einer CAGR von 17,28 % bis 2031 wachsen werden.

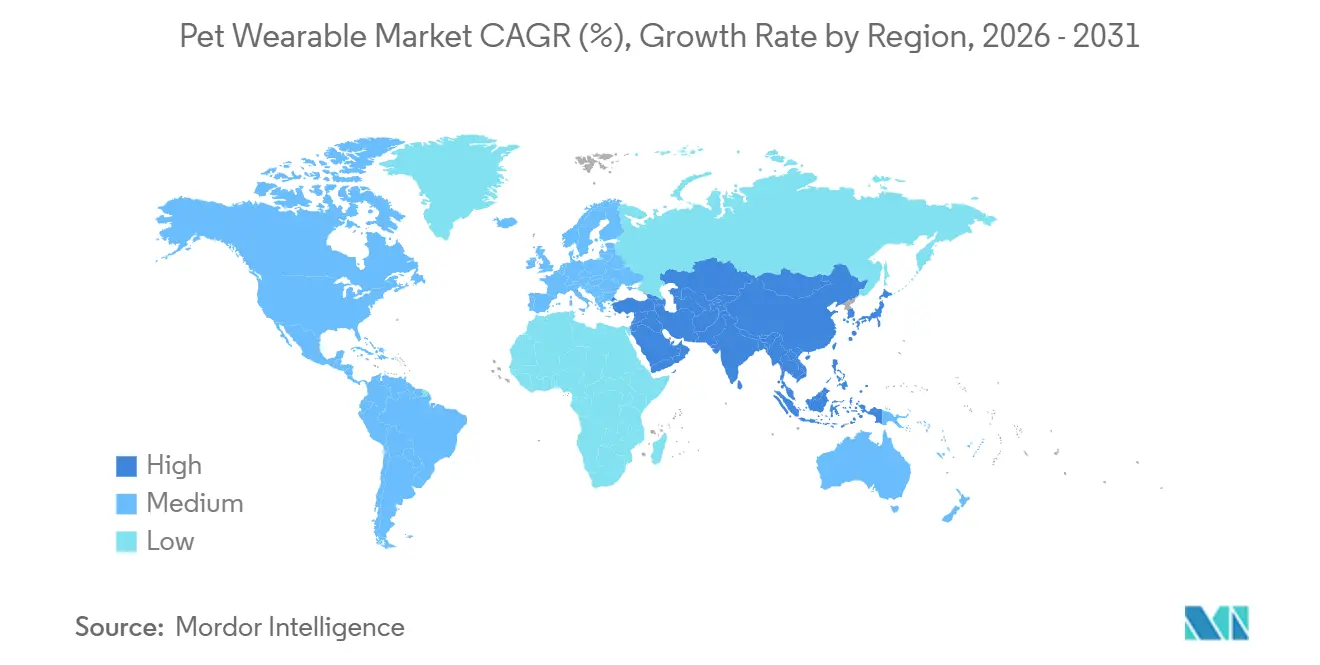

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Anteil von 41,88 %, während Asien-Pazifik mit einer prognostizierten CAGR von 17,62 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Haustier-Wearables

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für Tierpflege als Wachstumstreiber des Marktes | +3.5% | Global, mit höchster Konzentration in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Präventive Gesundheitsüberwachung und Screening chronischer Erkrankungen | +2.8% | Global, frühe Gewinne konzentriert in Nordamerika, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| GPS-Sicherheit, Geofencing und Nachfrage nach Wiederauffindung entlaufener Haustiere | +2.5% | Global, hohe Relevanz in Nordamerika, städtischen Zentren im asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| IoT, KI und Sensorminiaturisierung | +2.3% | Global, stärkste Fertigungsgewinne im asiatisch-pazifischen Raum, Akzeptanzgewinne in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Integration von Tele-Veterinärmedizin und Haustierkrankenversicherungsdaten | +1.8% | Nordamerika und EU, mit frühem Übergreifen auf Australien und Südkorea | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Wearables speziell für Katzen und Kleintiere | +1.2% | Global, schnellste Akzeptanz in Nordamerika, Japan und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für Tierpflege als Wachstumstreiber des Marktes

Erhöhte Ausgaben für Tierpflege bleiben der breiteste Nachfragetreiber für den Markt für Haustier-Wearables. Die American Pet Products Association bestätigte, dass die US-amerikanische Haustierpflegebranche im Jahr 2025 einen Wert von 158 Milliarden USD erreichte und voraussichtlich im Jahr 2026 auf 165 Milliarden USD ansteigen wird, was die Ausgabenbasis groß genug hält, um neuere vernetzte Produkte zu unterstützen.[1]American Pet Products Association, "US-amerikanische Haustierpflegebranche erreicht 158 Milliarden USD im Jahr 2025, bereit für weiteres Wachstum im Jahr 2026," American Pet Products Association, americanpetproducts.org Der wichtigere Wandel liegt darin, wohin diese Ausgaben fließen, da Tierhalter gesundheitsorientierter und technologiegestützter Pflege mehr Wert beimessen als einfachen Bedarfsartikeln. Das ist für den Markt für Haustier-Wearables von Bedeutung, da Geräte, die mit Sicherheit, Überwachung und Wohlbefinden verbunden sind, eine stärkere Argumentation haben, wenn Haushalte ihre Ausgabenprioritäten überprüfen. Die APPA zeigte auch, dass im Jahr 2025 nur 27 % der Tierhalter planten, ihre Ausgaben für Haustiere in den nächsten 12 Monaten zu reduzieren, was deutlich unter dem beabsichtigten Rückgang bei Bekleidung und Haushaltswaren lag, und das stützt die anhaltende Nachfrage nach höherwertigen Haustierlösungen. Das Ergebnis ist, dass Marken, die auf Tiergesundheit und Prävention ausgerichtet sind, besser geschützt sind als solche, die nur auf Neuheit oder Unterhaltungsmerkmale setzen.

Präventive Gesundheitsüberwachung und Screening chronischer Erkrankungen

Präventive Überwachung wird zu einer der stärksten strukturellen Stützen für den Markt für Haustier-Wearables. Invoxias Biotracker, der für Hunde mit Herzrisiko entwickelt wurde, meldet eine Sensitivität von 92 % bei der Erkennung von Vorhofflimmern und verfolgt die Atemfrequenz in Ruhe anhand von Schwellenwerten, die an den ACVIM-Leitlinien ausgerichtet sind, was zeigt, wie Wearables sich klinisch relevanten Anwendungsfällen annähern.[2]Invoxia, "Invoxia Biotracker für Cavaliere und kleine Hunde mit Herzrisiko," Invoxia, invoxia.com PetPace trieb diese Richtung im September 2025 weiter voran, als es die Version 3.0 seines KI-Smart-Halsbandes mit Epilepsie-Episodenüberwachung für Hunde einführte und Tierärzten und Tierhaltern eine präzisere Aufzeichnung für Diagnose und Behandlungsplanung ermöglichte. Diese Markteinführungen sind von Bedeutung, da der Markt für Haustier-Wearables nicht mehr nur durch die Wiederauffindung von Haustieren nach Flucht oder Verlust angetrieben wird. Kontinuierliche Überwachung schafft einen Grund, das Gerät täglich aktiv zu halten, was die Kundenbindung erhöht und Abonnementeinnahmen stärkt. Die Unterstützung durch Tierärzte wird auch zu einem praktischen Vertriebsvorteil, da Produkte mit stärkerer klinischer Positionierung für weniger validierte Wettbewerber schwerer zu verdrängen sind.

GPS-Sicherheit, Geofencing und Nachfrage nach Wiederauffindung entlaufener Haustiere

Die Standortwiederauffindung bleibt der bekannteste Kaufauslöser im Markt für Haustier-Wearables. Halo Collar Inc. brachte im September 2025 das Halo Collar 5 mit AlwaysOn-GPS, 20 Grenz- und Standortaktualisierungen pro Sekunde und KI-gesteuerter Signalverarbeitung auf den Markt, während das Gerät auf den Schutz von mehr als 200.000 Hunden täglich in den Vereinigten Staaten ausgerichtet war. Garmin stärkte denselben Anwendungsfall früher mit Alpha LTE in Nordamerika und kombinierte Multi-GNSS-Ortung mit intelligentem Wechsel zwischen LTE- und VHF-Netzwerken für eine bessere Abdeckung in gemischtem Gelände.[3]Garmin, "Garmin stellt Alpha LTE vor, zellularbasierte Hundeortungsintegration," Garmin Newsroom, garmin.com Diese Produktschritte zeigen, dass Wiederauffindung und Geofencing für Erstkäufer nach wie vor das klarste Wertversprechen bieten. Sie zeigen auch, dass eigenständige Standortfunktionen markenübergreifend leichter zu replizieren werden, was den Markt für Haustier-Wearables in Richtung Mehrwert bei Analysen, Benachrichtigungen und vernetzten Diensten drängt. Da GPS zum Standard wird, wird das Umsatzwachstum stärker davon abhängen, was Marken auf der Grundlage der Ortung aufbauen, als von der Ortung allein.

IoT, KI und Sensorminiaturisierung

Die Sensorminiaturisierung erweitert die adressierbare Nutzerbasis für den Markt für Haustier-Wearables. Fi brachte im Juni 2025 die Series 3+ mit KI-basierter Erkennung von Kratzen, Lecken, Bellen, Fressen und Trinken mit einer Genauigkeit von 80 % auf den Markt, zusammen mit einer Akkulaufzeit von bis zu 3 Monaten und einer für den täglichen Gebrauch geeigneten Wasserdichtigkeit. Fi folgte dem im August 2025 mit Fi Mini mit 15,9 Gramm, was GPS und Gesundheitsüberwachung für Katzen und Hunde unter 4,5 Kilogramm praktischer machte. Kleinere Formfaktoren sind wichtig, da viele Haustiere, insbesondere Katzen und kleinere Rassen, traditionell außerhalb des komfortablen Nutzungsbereichs größerer Halsband-Geräte lagen. Der Markt für Haustier-Wearables profitiert auch, wenn mehrere Sensoren auf einer kompakten Plattform untergebracht werden können, da dies den Bedarf an separaten Geräten für ein Tier reduziert. Langfristig unterstützt dies eine bessere Akzeptanz in Haushalten und macht die Bindung an Abonnements dauerhafter, da ein Gerät mehr tägliche Funktionen mit weniger Aufwand abdecken kann.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorabkosten für Geräte und wiederkehrende Abonnementkosten | -2.1% | Global, am ausgeprägtesten in preissensiblen Märkten wie Lateinamerika, dem Nahen Osten und Afrika sowie Südostasien | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Akkulaufzeit, Ladefrequenz und Outdoor-Robustheit | -1.5% | Global, hohe Relevanz bei Outdoor- und ländlichen Anwendungsfällen im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Compliance-Belastung durch Datenschutz, Einwilligung und Interoperabilität | -1.2% | EU, Nordamerika in CCPA-regulierten Bundesstaaten und Australien | Langfristig (≥ 4 Jahre) |

| Gefälschte und ungenaue Geräte untergraben das Vertrauen der Tierhalter | -0.9% | Asiatisch-pazifischer Raum, hauptsächlich China und Südostasien, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorabkosten für Geräte und wiederkehrende Abonnementkosten

Die Preisgestaltung bleibt das unmittelbarste Hindernis für eine breitere Akzeptanz in Haushalten im Markt für Haustier-Wearables. Premium-KI-fähige Smart-Halsbänder liegen nach wie vor zwischen 200 und 599 USD, und wiederkehrende Datentarife können jährlich weitere 96 bis 360 USD hinzufügen. Diese Gesamtkosten sind für einkommensstärkere Tierhalter in Nordamerika und Westeuropa handhabbar, bleiben jedoch für viele Käufer in Lateinamerika, Südostasien und Teilen des Nahen Ostens und Afrikas schwierig. Die Herausforderung liegt nicht nur im Hardwarepreis, da obligatorische Abonnements auch die langfristige Verpflichtung für Erstnutzer schwerer rechtfertigbar machen. Wenn ein Gerät eher als nettes Ortungsgerät denn als Gesundheits- oder Sicherheitswerkzeug positioniert wird, sind wertorientierte Haushalte weit eher geneigt, den Kauf aufzuschieben. Marken, die Einstiegshardware nicht von Premium-Analysen trennen können, werden das Skalierungspotenzial des Marktes für Haustier-Wearables in einkommensschwächeren und wachstumsstarken Regionen begrenzen.

Compliance-Belastung durch Datenschutz, Einwilligung und Interoperabilität

Data Governance entwickelt sich zu einem langsamer wirkenden, aber bedeutsamen Hemmnis für den Markt für Haustier-Wearables. Der Europäische Datenschutzbeauftragte stellte in der Stellungnahme 22/2024 fest, dass Datenschutz durch Technikgestaltung, Datensparsamkeit gemäß Artikel 5 der DSGVO und klare Einwilligungsmechanismen in vernetzten Systemen, die Rückverfolgbarkeit und sensible Datenflüsse beinhalten, von Bedeutung sind. Diese Richtung ist wichtig, da Haustier-Wearables zunehmend Standort-, Aktivitäts- und gesundheitsbezogene Daten erfassen, die möglicherweise über Apps, Versicherer und tierärztliche Plattformen geteilt werden. US-amerikanische Bundesstaatenregelungen zur gemeinsamen Nutzung von Verbraucherdaten fügen eine weitere Komplexitätsebene hinzu, wenn Standort- und Gesundheitsinformationen an Dritte weitergegeben werden. Die weniger sichtbaren Kosten fallen auf Entwicklungsteams, da Produkte grenzüberschreitend funktionieren müssen und dabei unterschiedliche Datenschutz- und Interoperabilitätsanforderungen erfüllen müssen. Dies verlangsamt Produktzyklen und schränkt den Geschwindigkeitsvorteil ein, den kleinere Innovatoren sonst gegenüber größeren etablierten Unternehmen nutzen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Smart-Halsbänder durch Kamera-Dynamik herausgefordert

Smart-Halsbänder hielten im Jahr 2025 63,55 % der Marktgröße für Haustier-Wearables, was zeigt, dass das Halsband die wichtigste Plattform für GPS, Biometrie und Verhaltensanalysen bleibt. Das Segment führt, weil es den ganzen Tag am Tier sitzt und kontinuierliche Daten erfassen kann, ohne den Tierhaltern zusätzlichen Aufwand zu bereiten. Dieser tägliche Kontakt verschafft Smart-Halsbändern einen Vorteil gegenüber gelegentlicheren oder ortsgebundenen Geräten wie Kameras. Fi stärkte dieses Segment im März 2026 mit Fi Intelligence, einem KI-Gesundheitsbegleiter, der seinen Hunde-Datensatz nutzt, um personalisierte Erkenntnisse zu liefern und es Tierhaltern zu ermöglichen, tierärztliche Unterlagen in ein einziges Gesundheitsprofil hochzuladen. Gesundheitsspezifische Wearables entwickeln sich auch zu einer klinischeren Schicht innerhalb der Haustier-Wearable-Branche, und PetPace Health 2.0 wurde im Januar 2025 zum IoT-Wearable-Gerät des Jahres ernannt, was den Wandel hin zu medizinisch orientierter Positionierung unterstützte.

Smart-Kameras sollen bis 2031 mit einer CAGR von 15,89 % wachsen und sind damit die am schnellsten wachsende Produktlinie im Markt für Haustier-Wearables. Die Nachfrage ist an Doppelverdiener-Haushalte gebunden, die während ihrer Abwesenheit von zu Hause Ferneinblick, Interaktion und Fütterungsunterstützung wünschen. Die Kategorie profitiert von sinkenden Hardwarekosten und der häufigeren Nutzung von bidirektionalem Audio und KI-Erkennung. Gleichzeitig wird Kamera-Hardware leichter zu replizieren, sodass der Markt für Haustier-Wearables wahrscheinlich Marken belohnen wird, die Kameras mit umfassenderen Gesundheits- und Benachrichtigungs-Ökosystemen verbinden, anstatt sie als isolierte Geräte zu verkaufen.

Nach Konnektivitätsmodus: GPS-Bestandsführerschaft und der Hybrid-Wendepunkt

Eigenständiges GPS machte im Jahr 2025 44,87 % des Marktes aus, was die anhaltende Bedeutung zuverlässiger Ortung in Outdoor- und konnektivitätsschwachen Umgebungen widerspiegelt. Dieses Segment bedient nach wie vor Jäger, Rancher und Wanderer, die zweckgebundene Zuverlässigkeit mehr schätzen als ein breites Funktionspaket. Garmins Alpha-Systeme zeigen, warum dies dauerhaft bleibt, da die Produktfamilie Multi-GNSS-Empfang mit feldorientierter Abdeckungsunterstützung für Arbeits- und Sporthunde kombiniert. Mobilfunk- und WLAN-Modi bleiben für städtische und vorstädtische Nutzer attraktiver, die nahtlosen App-Zugang statt robuster Feldleistung benötigen. Der Markt für Haustier-Wearables ist nach wie vor auf GPS-Glaubwürdigkeit angewiesen, da Tierhalter bei sicherheitsrelevanten Funktionen weniger Kompromisse tolerieren als bei Lifestyle-Funktionen.

Hybride Multi-Konnektivität soll bis 2031 mit einer CAGR von 16,18 % wachsen, was sie zum am schnellsten wachsenden Konnektivitätsmodus im Markt für Haustier-Wearables macht. Der Wert des hybriden Designs liegt darin, dass es tote Zonen reduziert, indem es je nach Umgebung und Akkubedarf zwischen Satellit, LTE-M, WLAN und Bluetooth wechselt. Dieser Wandel ist wichtig, da sich Haustierbewegungen an einem normalen Tag oft durch Innen-, Außen-, städtische und halbländliche Umgebungen erstrecken. Die Konnektivitätsarchitektur wird daher zu einem echten Differenzierungsmerkmal in der Haustier-Wearable-Branche, insbesondere wenn intelligentes Umschalten gleichzeitig die Akkulaufzeit und Zuverlässigkeit verbessert. Marken, die diese Firmware-Schicht besitzen, sind weniger der Hardware-Kommoditisierung ausgesetzt als solche, die nur mit einem GPS-Chip oder einem Funkmodul konkurrieren.

Nach Tierart: Hunde sichern Umsatz, während Innovationen für Katzen zunehmen

Hunde hielten im Jahr 2025 57,27 % des Marktanteils für Haustier-Wearables und sollen bis 2031 mit einer CAGR von 15,45 % wachsen, was die Nachfrage nach Hunde-Wearables im Mittelpunkt der Kategorie hält. Hunde bleiben die stärkste Umsatzbasis, da sie mehr Zeit im Freien verbringen, sich leichter an Wearables gewöhnen und größere Akkus und breitere Sensorarrays tragen können. Das Segment expandiert auch, weil KI-Gesundheitsfunktionen weiterhin auf installierter, auf Hunde ausgerichteter Hardware aufbauen, anstatt in jedem Zyklus von vorne zu beginnen. Die APPA meldete einen Anstieg der Katzenhaltung um 23 % im Jahr 2024, mit 49 Millionen US-amerikanischen Haushalten, die eine Katze besitzen, und einem Anstieg des Besitzes von Katzengeschirren um 52 % seit 2018, was die Zubehörgewohnheiten, die die Akzeptanz von Wearables unterstützen, allmählich verändert. Das macht den Markt für Haustier-Wearables im Laufe der Zeit ausgewogener, auch wenn Hunde die aktuelle Nachfrage nach wie vor dominieren.

Das Katzensegment entwickelt sich von einem sekundären Anwendungsfall zu einer besser definierten Produktkategorie. Tractives Einführung des CAT 6 Mini im April 2026 stellte ein in das Halsband integriertes GPS- und Gesundheitsüberwachungsgerät vor, das speziell für die Physiologie von Katzen entwickelt wurde, einschließlich der Überwachung der Ruheherzfrequenz und Atemfrequenz anhand katzenspezifischer Basiswerte. Andere Begleittiere bleiben eine kleinere Chance, aber die APPA meldete auch ein Wachstum der Vogelhaltung um 25 % im Jahresvergleich im Jahr 2025, was eine schrittweise langfristige Expansion in benachbarte Tierarten unterstützt, wenn Geräte kleiner und leichter werden. Der Markt für Haustier-Wearables läuft daher heute noch auf hundegeführter Skalierung, während Innovationen für Katzen und Kleintiere zu einem glaubwürdigeren zukünftigen Wachstumspfad werden.

Nach Anwendung: Ortung dominiert, medizinische Diagnose gestaltet die Wertleiter neu

Identifikation und Ortung hielten im Jahr 2025 50,23 % der Marktgröße für Haustier-Wearables, was bestätigt, dass Sicherheit der häufigste Einstiegspunkt für Erstkäufer von Geräten bleibt. Der Kernanwendungsfall ist einfach und dauerhaft, da Tierhalter schnell auf die Angst vor Flucht oder Verlust reagieren. Diese wiederkehrende Angst unterstützt sowohl die Ersatznachfrage als auch die Abonnementverlängerung, noch bevor Gesundheitsfunktionen vollständig übernommen werden. Der Markt für Haustier-Wearables ist nach wie vor auf diese Anwendung ausgerichtet, da sie ein unmittelbares Problem in den meisten Regionen und Einkommensgruppen löst. Sie gibt Marken auch eine große installierte Basis, von der aus sie später fortschrittlichere Funktionen einführen können.

Medizinische Diagnose und Behandlung sollen bis 2031 mit einer CAGR von 16,83 % wachsen und sind damit die am schnellsten wachsende Anwendung im Markt für Haustier-Wearables. PetPace vertiefte diesen Wandel im Oktober 2025, als es eine Partnerschaft mit Crucial Data Solutions einging, um Echtzeit-Tiergesundheitsdaten aus dem PetPace-Halsband in die eClinical-Plattform TrialKit für dezentralisierte tierärztliche Forschung zu integrieren. Gesundheits- und Wellness-Überwachung bleibt ein großer angrenzender Anwendungsfall, während Verhaltensüberwachung ebenfalls an medizinischer Relevanz gewinnt, da Halsbänder Kratzen, Lecken, Bellen, Fressen und Trinken mit zunehmender Genauigkeit erkennen. Geräte wie Tractives DOG 6 XL dringen mit Kratzüberwachung, die auf frühe Anzeichen von Allergien oder Stress abzielt, weiter in diesen Bereich vor, was zeigt, wie sich der Markt für Haustier-Wearables von einfacher Beobachtung hin zu handlungsrelevanteren Pflegesignalen entwickelt.

Nach Endnutzer: Haushalt-Tierhalter treiben das Volumen, der tierärztliche Kanal treibt das Wachstum

Haushalt-Tierhalter machten im Jahr 2025 77,90 % des Marktes aus, was den verbraucherorientierten Ursprung der Wearable-Akzeptanz widerspiegelt. Dieses Segment wird durch Direktvertriebskanäle, Bündelpreise und wiederkehrende Servicepläne unterstützt, die dazu passen, wie die meisten Tierhalter bereits Tierprodukte kaufen. Die APPA zeigte auch, dass die Ausgaben für Haustiere im Jahr 2025 besser standhielten als viele Haushaltskategorien, wobei nur 27 % der Tierhalter planten, ihre Ausgaben für Haustiere in den nächsten 12 Monaten zu reduzieren. Andere Endnutzer wie Tierheime, Tierpensionen und Forschungseinrichtungen bleiben volumenmäßig kleiner, sind aber dennoch von Bedeutung, da die institutionelle Nutzung die Gerätequalität für Einzelhandelskäufer validieren kann. In der Haustier-Wearable-Branche kann dieser Validierungseffekt das Kaufvertrauen beeinflussen, auch wenn der direkte Umsatzbeitrag bescheiden ist.

Tierkliniken und -krankenhäuser sollen bis 2031 mit einer CAGR von 17,28 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe im Markt für Haustier-Wearables. Kliniken nutzen Wearable-Daten häufiger für die Überprüfung vor dem Besuch, die Nachsorge bei chronischen Erkrankungen und die Genesungsüberwachung zwischen Terminen. ICE-Tech und Lupa gingen im April 2026 eine Partnerschaft mit Vetsure ein, um Haustierkrankenversicherungsansprüche in tierärztliche Arbeitsabläufe zu integrieren, indem Wearable-Gesundheitsmetriken, Telemedizin-Aufzeichnungen und Versicherungsabwicklung in einem System verknüpft wurden, während dem Personal täglich mehr als 1 Stunde eingespart wurde. Wenn Kliniker eine Plattform übernehmen, gewinnt der Markt für Haustier-Wearables einen reibungsarmen Vertriebskanal, da der Tierarzt Teil des Geräteempfehlungspfads wird.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,88 % des Marktanteils für Haustier-Wearables, und die Region bleibt die größte Basis für Abonnements, vernetzte Überwachung und Premium-Geräteakzeptanz. Die Vereinigten Staaten trieben den Großteil dieser Position an, mit 95 Millionen Haushalten mit Haustieren im Jahr 2025 und einer Hundehaltung, die 71 Millionen Haushalte erreichte, was 4 Millionen mehr als im Jahr 2024 war. Die Region profitiert auch von einer starken Mobilfunknetzabdeckung, die LTE-M-Ortung unterstützt, und von einem tierärztlichen System, das bereit ist, Fernüberwachungstools in normale Pflegeabläufe zu integrieren. Die Akzeptanz von Haustierkrankenversicherungen hilft ebenfalls, da gerätegebundene Vorteile Wearables für Gesundheits- und Sicherheitsanwendungsfälle leichter rechtfertigbar machen. Fis Expansionspfad, der vor dem breiteren Rollout in das Vereinigte Königreich und die EU im März 2026 durch Kanada führte, zeigt, dass Nordamerika nach wie vor als wichtigste Startplattform für internationale Skalierung fungiert.

Europa ist die zweitgrößte Region im Markt für Haustier-Wearables, wobei Deutschland hervorsticht, da Käufer technisch zuverlässigen und zertifizierten Geräten einen hohen Wert beimessen. Das Vereinigte Königreich, Frankreich, Spanien und Italien folgen als wichtige mittelgroße Märkte, in denen Trends bei der Katzenhaltung, städtisches Leben und zunehmende Versicherungsnutzung die Gerätennachfrage unterstützen. Europa hat auch einen klareren Weg zur versicherungsgebundenen Akzeptanz, da Erstattungsmodelle in der Tierpflege zu entstehen beginnen. Gleichzeitig erhöhen die Datensparsamkeit gemäß DSGVO-Artikel 5 und die EDPS-Stellungnahme 22/2024 die Designanforderungen für vernetzte Produkte, die Standort- oder Gesundheitsdaten verarbeiten, was datenschutzkonforme Entwicklung in dieser Region wichtiger macht.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 17,62 % wachsen, was ihn zur am schnellsten wachsenden regionalen Chance im Markt für Haustier-Wearables macht. China, Indien und Südkorea sind die wichtigsten Wachstumsmotoren, da die Haltung von Begleittieren zunimmt, während städtisches Leben Sicherheit und Überwachung relevanter macht. Japan und Australien sind etabliertere Märkte, in denen klinisch hochwertige Geräte Preise nahe dem nordamerikanischen Niveau aufrechterhalten können. Der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium der Akzeptanz, wobei die GCC-Länder unter der Führung der Vereinigten Arabischen Emirate und Saudi-Arabiens die stärkste Premium-Nachfrage zeigen, während Südafrika der wichtigste Markt südlich der Sahara ist. Südamerika wird von Brasilien angeführt, wo die primäre Nachfrage nach wie vor auf GPS-gestützte Ortung ausgerichtet ist, und der Rest der Region verzeichnet schrittweises Wachstum, da die Ausgaben der Mittelschicht für Haustiere zunehmen.

Wettbewerbslandschaft

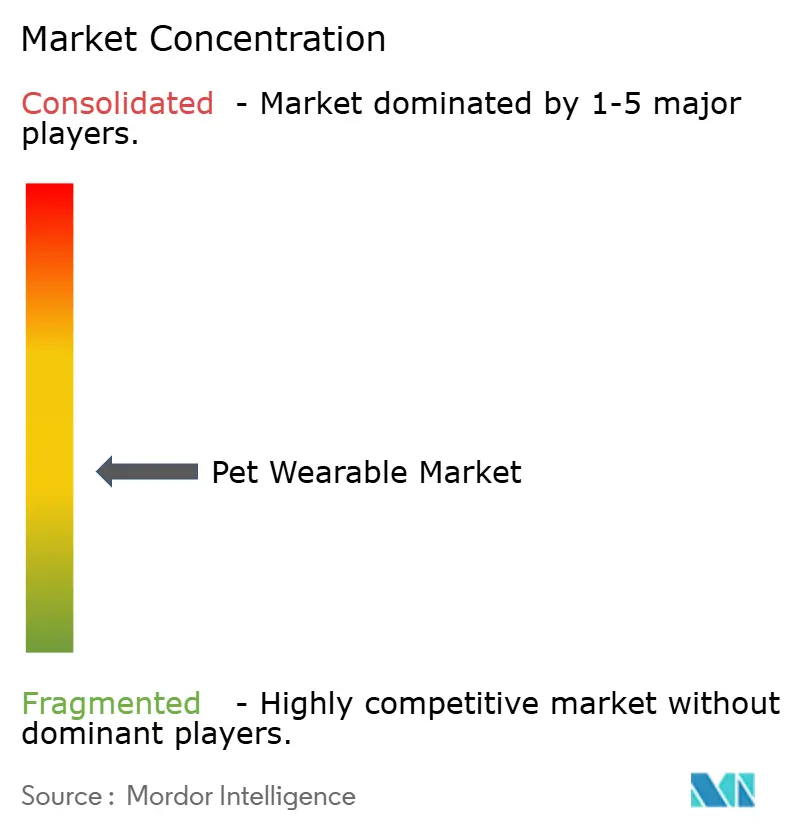

Der Markt für Haustier-Wearables bleibt fragmentiert, was die Wettbewerbsintensität über Geräte, Dienste und Software-Schichten hinweg hoch hält. Tractive ist der global am stärksten skalierte Wettbewerber nach Abonnement-Reichweite, mit mehr als 1,4 Millionen aktiven Nutzern in 175 Ländern und einem Portfolio von über 200 Patenten in den Bereichen Ortung, Wearable-Technologie und Tiergesundheitsüberwachung. Das Unternehmen gab auch an, dass der jährlich wiederkehrende Umsatz im Jahr 2024 100 Millionen EUR bzw. 108 Millionen USD überstieg, was auf die Stärke seines abonnementgeführten Modells hinweist. Tractives Übernahme von Whistle von Mars Petcare im Juli 2025 entfernte einen wichtigen US-amerikanischen Wettbewerber und fügte eine etablierte installierte Basis hinzu, was zeigt, wie Skalierung durch Plattformkonsolidierung schneller aufgebaut werden kann als durch Hardware-Einführungen allein. Im Markt für Haustier-Wearables ist eine solche Maßnahme von Bedeutung, da wiederkehrende Abonnenten oft einen höheren langfristigen Wert tragen als einmalige Geräteverkäufe.

PetPace nimmt eine andere Position im Markt für Haustier-Wearables ein, da es durch tierärztlich hochwertige Daten und klinische Relevanz konkurriert und nicht durch breite Verbraucherreichweite. Sein V3.0-Halsband, das im September 2025 eingeführt wurde, fügte Epilepsie-Episodenüberwachung und 24/7-Telemedizin-Integration hinzu, während seine Plattform weiterhin KI- und ML-gestützte Gesundheitsanalysen betont. Garmin bleibt ein starker Spezialist und kein kategorieübergreifender Akteur, und seine Alpha-LTE-Plattform zeigt, wie das Unternehmen seinen Fokus auf Arbeits- und Sporthunde beibehält, die zuverlässige Ortung in gemischtem Gelände benötigen. Dies lässt Raum für Spezialisten, die einen Anwendungsfall sehr gut lösen, auch wenn sie nicht versuchen, den gesamten Markt für Haustier-Wearables zu bedienen. Wettbewerbserfolg hängt daher ebenso sehr von einem klaren Produktfokus ab wie von der reinen Markenskalierung.

In 3 Bereichen des Marktes für Haustier-Wearables gibt es noch offenen Raum. Medizinisch validierte Katzen-Wearables befinden sich noch in einem frühen Stadium, massenmarktfähige GPS- und Aktivitätstracker unter 50 USD sind in Lateinamerika und Südostasien noch begrenzt, und versicherungsgebundene Preismodelle sind noch unterentwickelt. Tractives CAT 6 Mini zeigt, dass katzenspezifische Überwachung voranschreitet, aber das Segment hat nach wie vor weit weniger validierte Produkte als die Hundekategorie. Software-geführte Käufer treten ebenfalls in den Markt ein, und die Übernahme von Tractive durch Bending Spoons im März 2026 deutet darauf hin, dass wiederkehrende Technologieabonnements für Haustiere ein breiteres Plattforminteresse auf sich ziehen. Dennoch schaffen Datenschutz-Compliance, klinische Validierung und Zertifizierungsanforderungen nach wie vor Barrieren, die zertifizierten etablierten Unternehmen mehr Schutz bieten, als eine einfache Einheitsanteilsbetrachtung vermuten lässt.

Marktführer in der Haustier-Wearable-Branche

Dogtra

Fitbark Inc.

Loc8tor Ltd.

Garmin Ltd

Tractive GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ICE-Tech und Lupa gingen eine Partnerschaft ein, um Haustierkrankenversicherungsansprüche in tierärztliche Arbeitsabläufe für Vetsure zu integrieren, die Einleitung von Ansprüchen innerhalb des Praxisverwaltungssystems zu ermöglichen und Drittanbieter-Anspruchs-Hubs zu eliminieren; die Integration ist darauf ausgelegt, dem tierärztlichen Personal täglich über 1 Stunde einzusparen und Umsatzverluste durch KI-gestützte Abrechnungserfassung um bis zu 10 % zu reduzieren.

- April 2026: Tractive brachte den DOG 6 XL und den CAT 6 Mini, seine Gesundheitsintelligenz-Tracker der nächsten Generation, zu unverbindlichen Verkaufspreisen von 89 USD bzw. 79 USD auf den Markt. Der CAT 6 Mini ist das erste in das Halsband integrierte GPS- und Gesundheitsüberwachungsgerät, das speziell für die Physiologie von Katzen entwickelt wurde und eine Vitalzeichenüberwachung mit katzenspezifischen Basiswerten einführt; der DOG 6 XL bietet eine bis zu 3-mal längere Akkulaufzeit zusammen mit erweiterter Kratzüberwachung.

- März 2026: Fi brachte Fi Intelligence auf den Markt, einen KI-Gesundheitsbegleiter, der auf dem weltweit größten proprietären Verhaltensdatensatz für Hunde basiert, um personalisierte Gesundheitserkenntnisse zu liefern und die Integration von Tierarztunterlagen für ein umfassendes Gesundheitsprofil zu ermöglichen.

- März 2026: Fi kündigte eine große internationale Expansion in die Märkte des Vereinigten Königreichs und der EU an und führte das KI-gestützte Hundehalsband Fi Series 3+ in Deutschland, Frankreich, den Niederlanden und dem Vereinigten Königreich mit mehrsprachiger App-Unterstützung ein, nach früheren Expansionen nach Kanada und Mexiko.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Haustier-Wearables als vernetzte Halsbänder, Kameras, Geschirre, Westen und Smart-Tags, die von Begleithunden, Katzen und anderen Haustieren getragen werden und GPS, RFID, Sensoren, Mobilfunk, WLAN oder Bluetooth einsetzen, um Identifikations-, Standort-, Aktivitäts- oder physiologische Daten an Tierhalter oder Tierärzte zu übermitteln.

Ausschluss aus dem Umfang: Geräte für das Herdenmanagement von Nutztieren, implantierbare Mikrochips und Einweg-RFID-Tags liegen außerhalb des Umfangs.

Segmentierungsübersicht

- Nach Produkttyp

- Smart-Halsbänder

- Smart-Kameras

- Smart-Geschirre und Smart-Westen

- Smart-Tags und aufsteckbare Tracker

- Gesundheitsüberwachungs-Wearables

- Nach Konnektivitätsmodus

- Eigenständiges GPS

- Mobilfunkverbunden

- WLAN-verbunden

- Hybride Multi-Konnektivität

- Satellitenverbunden

- Nach Tierart

- Hunde

- Katzen

- Andere Begleittiere

- Nach Anwendung

- Identifikation und Ortung

- Gesundheits- und Wellness-Überwachung

- Medizinische Diagnose und Behandlung

- Verhaltensüberwachung und -steuerung

- Sicherheit, Schutz und Erleichterung

- Nach Endnutzer

- Haushalt-Tierhalter

- Tierkliniken und -krankenhäuser

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Tierärzte, Fachhändler, Manager von Telemedizin-Plattformen und Komponentenlieferanten in Nordamerika, Europa und dem asiatisch-pazifischen Raum.

Ihre Hinweise verfeinerten Penetrationsraten, Ersatzzyklen, Konnektivitätspräferenzen und regionale Preisspannen, die dann mit Umfrage-Feedback von städtischen Tierhaltern trianguliert wurden.

Desk-Research

Mordor-Analysten beginnen mit Haustierbestandsreihen und Ausgabenreihen von Institutionen wie der American Pet Products Association, FEDIAF und Statistics Canada und überlagern dann Zolllieferungen (HS 851762) und offene klinische Fachzeitschriften, um die Stückmengen-Nachfrage zu bemessen und durchschnittliche Verkaufspreise zu benchmarken.

Patentanalysen über Questel und 10-K-Einreichungen zeigen Sensortrends und Umsatzaufteilungen, während kostenpflichtige Bibliotheken wie D&B Hoovers und Dow Jones Factiva Lieferungshinweise und Finanzierungsmeilensteine liefern.

Die genannten Quellen sind illustrativ; viele weitere Unterlagen unterstützten die Datenprüfungen.

Marktbemessung und Prognose

Ein Top-down-Modell wandelt nationale Hunde- und Katzenzahlen in einen adressierbaren Pool um, wendet validierte Penetrations- und Mehrtierfaktoren an und multipliziert mit medianen Geräte-Durchschnittsverkaufspreisen.

Ausgewählte Bottom-up-Zusammenfassungen von Lieferantenlieferungen und Stichproben-E-Commerce-Volumina prüfen und passen die Gesamtwerte an.

Zu den wichtigsten Variablen gehören Wachstum der Haustierhaltung, Smartphone-Penetration, durchschnittliche Gerätelebensdauer, Vorschriften zur elektronischen Identifikation, Komponentenkostenkurven und Versicherungsanmeldungen.

Fünfjahresprognosen verwenden multivariate Regression, kombiniert mit Szenarioanalysen.

Datenlücken in Lieferungsprotokollen werden durch gleitende Dreijahresdurchschnitte überbrückt, die an geprüften Offenlegungen verankert sind.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen zwei Analytikerprüfungen anhand historischer Reihen und Herstellereinreichungen; wesentliche Abweichungen lösen eine schnelle Rückkontaktaufnahme mit Experten aus.

Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen nach Ereignissen wie neuen regulatorischen Mandaten oder größeren Rückrufen, sodass Kunden beim Herunterladen die aktuellste Ansicht erhalten.

Warum Mordors Ausgangsbasis für Haustier-Wearables Vertrauen verdient

Veröffentlichte Zahlen weichen oft voneinander ab, da Anbieter unterschiedliche Produktmixe, Preisbasen und Aktualisierungsrhythmen wählen. Mordors disziplinierte Umfangsausrichtung, doppelt abgesicherte Variablen und jährlicher Aktualisierungszyklus liefern eine ausgewogene Ausgangsbasis für Entscheidungsträger.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Studien bündeln Nutztier-Tracker, andere wenden einheitliche Akzeptanzraten ohne Feldprüfungen an, und mehrere rechnen Umsätze mit statischen Wechselkursen von 2022 um, was die Gesamtwerte gegenüber unserer Basis von 2025 aufbläht oder verringert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Ursache für Abweichung |

|---|---|---|

| 3,14 Milliarden USD (2025) | ||

| 3,09 Milliarden USD (2024) | Globales Beratungsunternehmen A | Umfasst Nutztier-Wearables; Durchschnittsverkaufspreise basieren nur auf Premium-Artikelnummern |

| 3,69 Milliarden USD (2024) | Branchenverleger B | Einheitliche jährliche Akzeptanzrate von 15 %, begrenzte Primärvalidierung |

| 1,72 Milliarden USD (2024) | Regionales Beratungsunternehmen C | Schließt Smart-Kameras und reine WLAN-Tags aus; Währung auf Wechselkurs von 2019 fixiert |

Zusammengenommen zeigt der Vergleich, dass Mordors Zahlen zwischen konservativen und aggressiven Positionen liegen, auf transparente Variablen und wiederholbare Schritte zurückführbar sind und einer Prüfung durch Kunden standhalten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Haustier-Wearables derzeit?

Der Markt für Haustier-Wearables hatte im Jahr 2025 einen Wert von 3,14 Milliarden USD, erreichte im Jahr 2026 einen Wert von 3,56 Milliarden USD und soll bis 2031 bei einer CAGR von 15,21 % einen Wert von 7,23 Milliarden USD erreichen.

Welche Produktkategorie führt die Nachfrage nach vernetzten Haustierprodukten an?

Smart-Halsbänder führten im Jahr 2025 mit einem Anteil von 63,55 %, da sie GPS, biometrische Sensorik und Verhaltensanalysen in einem Gerät kombinieren.

Welche Region wächst am schnellsten bei Haustierverfolgung und Gesundheitsgeräten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 17,62 % bis 2031, angetrieben durch steigende Haustierhaltung, Urbanisierung und eine stärkere Mobilfunkinfrastruktur.

Warum werden Tierkliniken zu wichtigen Käufern?

Tierkliniken und -krankenhäuser sollen mit einer CAGR von 17,28 % wachsen, da Wearable-Daten die Fernüberwachung, die Basisüberprüfung vor Besuchen und die Nachsorge nach der Behandlung unterstützen.

Was ist das größte Hindernis für eine breitere Akzeptanz?

Hohe Vorabkosten für Geräte und wiederkehrende Abonnements bleiben das unmittelbarste Hindernis, insbesondere in preissensiblen Märkten, in denen Mehrjahres-Eigentumskosten schwerer zu rechtfertigen sind.

Seite zuletzt aktualisiert am: