Kubernetes-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

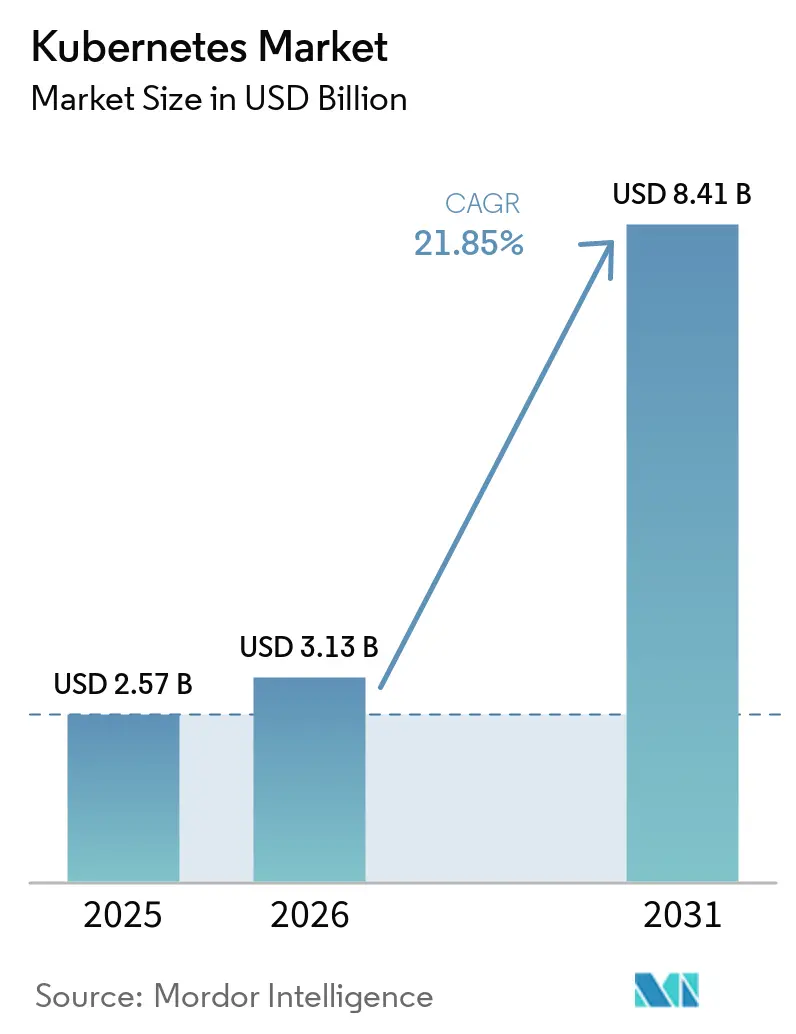

| Marktgröße (2026) | 3.13 Milliarden US-Dollar |

| Marktgröße (2031) | 8.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.85% CAGR |

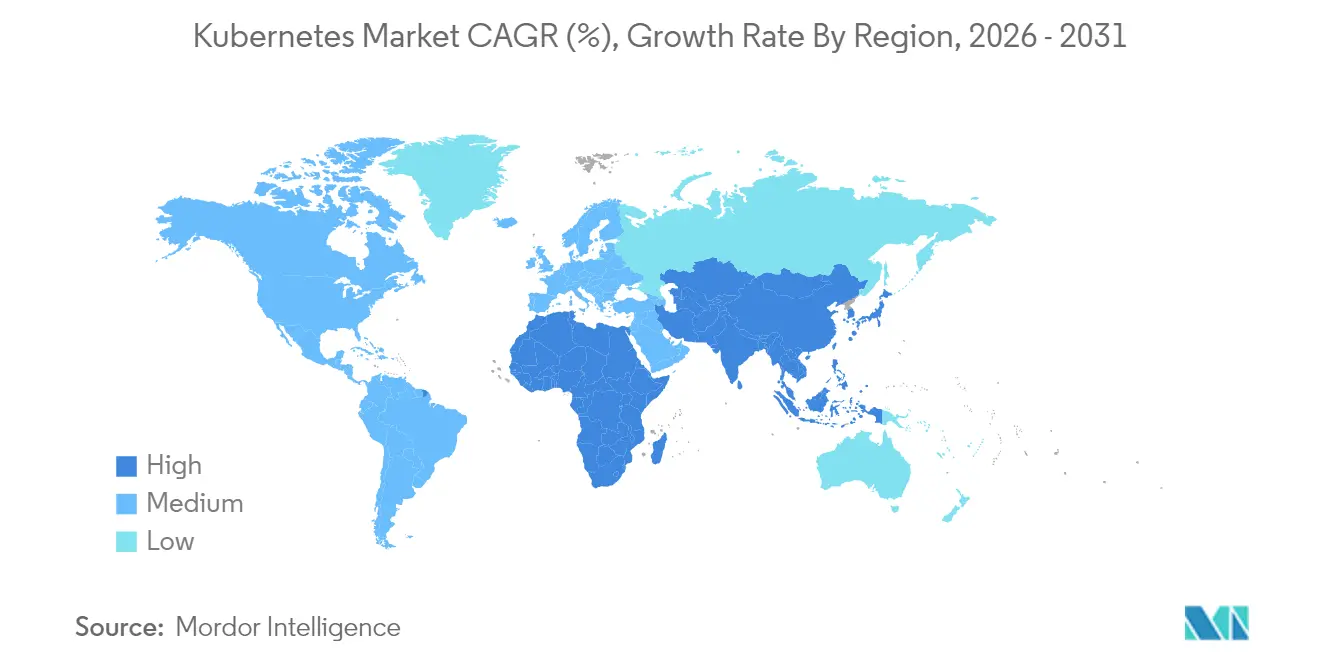

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

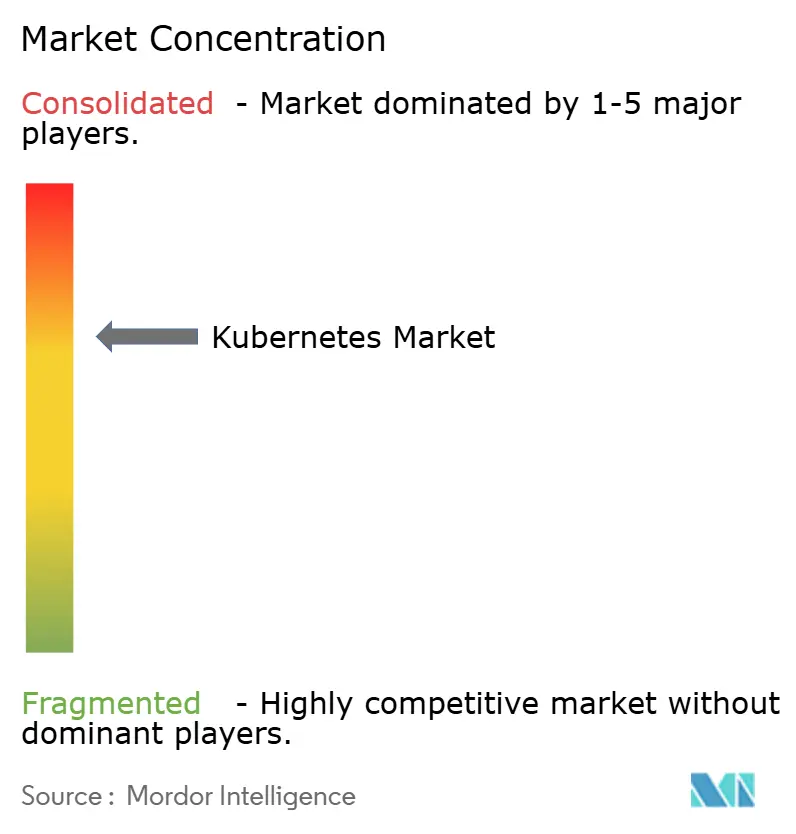

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kubernetes-Marktanalyse von Mordor Intelligence

Die Größe des Kubernetes-Marktes wird voraussichtlich von USD 2,57 Milliarden im Jahr 2025 auf USD 3,13 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 21,85 % über den Zeitraum 2026–2031 USD 8,41 Milliarden erreichen. Die Kombination aus der Einführung von Microservices, zunehmenden KI/ML-Workloads und hybriden sowie Multi-Cloud-Strategien beschleunigt die Akzeptanz in Unternehmen. Nahezu jede große Organisation behandelt Kubernetes mittlerweile als Standard-Container-Orchestrator, und 96 % der Unternehmen berichten, dass sie die Plattform für Produktions-Workloads nutzen oder evaluieren[1]IBM, "State of Kubernetes 2024," ibm.com. Verwaltete Angebote machen den Großteil der neuen Bereitstellungen aus, da Käufer schlüsselfertigen Betrieb, Sicherheitshärtung und Compliance-Tools priorisieren. Nordamerika hält die größte regionale Position, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, unterstützt durch Mandate zur digitalen Transformation und Investitionen in Cloud-Infrastruktur. Der Wettbewerbsdruck bleibt intensiv, da Hyperscale-Clouds, Plattformspezialisten und Open-Source-Anbieter darum wetteifern, den Betrieb zu vereinfachen und erweiterte Steuerungsmechanismen zu bündeln, insbesondere für KI-Pipelines und Edge-Rollouts.

Wichtigste Erkenntnisse des Berichts

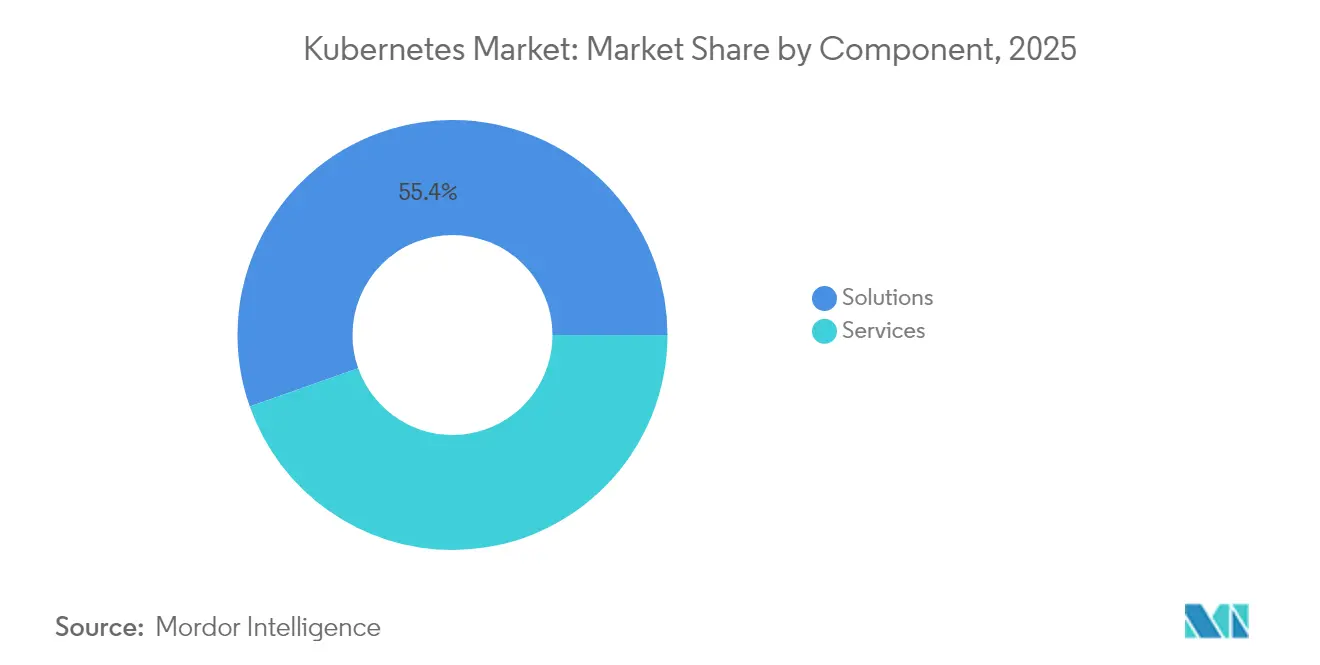

- Nach Komponente führten Lösungen mit einem Anteil von 55,40 % am Kubernetes-Markt im Jahr 2025; Dienstleistungen sollen bis 2031 mit einem CAGR von 23,3 % wachsen.

- Nach Bereitstellungsmodell erfasste verwaltetes Kubernetes im Jahr 2025 einen Anteil von 62,30 % am Kubernetes-Markt, während Multi-Cloud-verwaltete Optionen voraussichtlich mit einem CAGR von 22,4 % steigen werden.

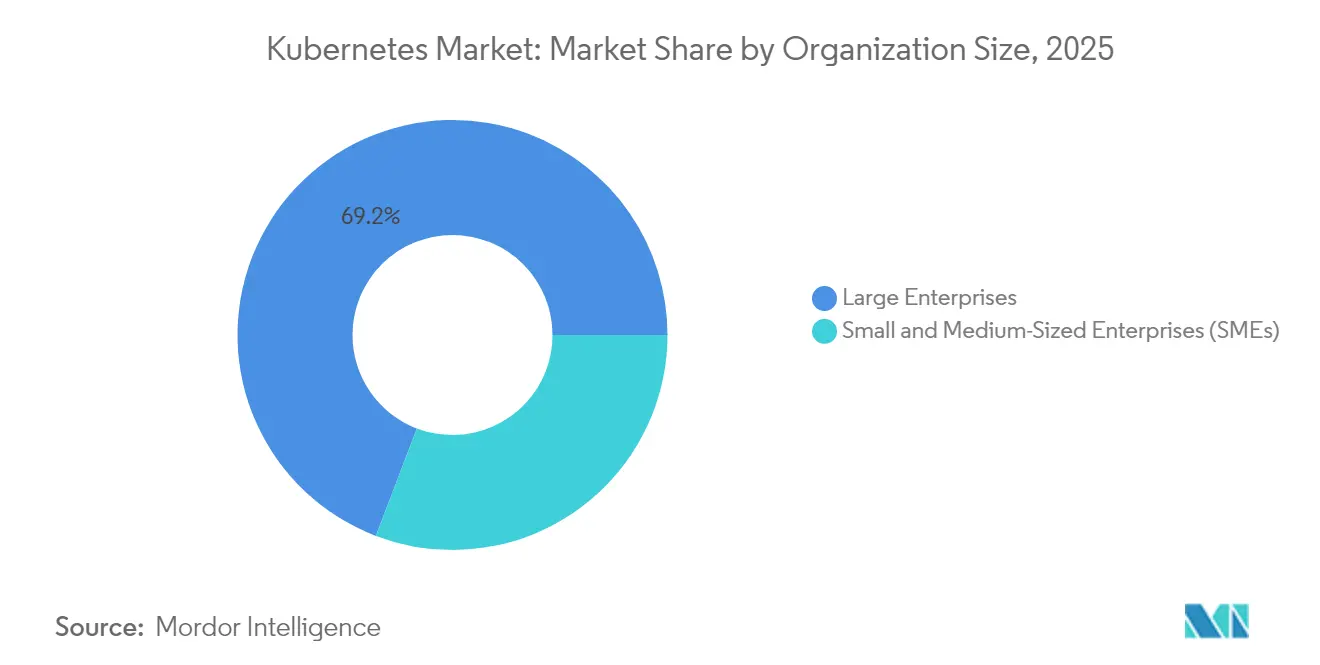

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 69,20 % am Kubernetes-Markt, während KMU voraussichtlich mit einem CAGR von 22,9 % bis 2031 wachsen werden.

- Nach Endnutzerbranche erwirtschaftete Informationstechnologie und Telekommunikation im Jahr 2025 32,60 % des Umsatzes; das Gesundheitswesen ist auf dem Weg zu einem CAGR von 22,2 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,40 % am Kubernetes-Markt, und der asiatisch-pazifische Raum ist für einen CAGR von 22,6 % über 2026–2031 vorgesehen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kubernetes-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufkommen von Microservices | +5.4% | Nordamerika und Europa stärker ausgeprägt | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von KI- und ML-Workloads | +4.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach verwalteten Kubernetes-Diensten | +3.9% | Global, stärker in Regionen mit Fachkräftemangel | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von hybriden und Multi-Cloud-Strategien | +3.5% | Am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Edge-Computing-Einführung mit schlanken K8s-Distributionen | +2.9% | Asiatisch-pazifischer Raum, Fertigungszentren, telekommunikationsintensive Märkte | Mittelfristig (2–4 Jahre) |

| Kubernetes-native FinOps-Automatisierung zur Senkung der Gesamtbetriebskosten | +2.6% | Globale Unternehmens-Cloud-Märkte | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen von Microservices

Organisationen lösen monolithische Strukturen zugunsten kleinerer, unabhängig bereitstellbarer Dienste auf, die eine anspruchsvolle Orchestrierung erfordern – und Kubernetes erfüllt diese Rolle hervorragend. Achtzig Prozent der Unternehmen planen, die meisten neuen Anwendungen innerhalb von fünf Jahren auf Cloud-nativen Stacks aufzubauen. Zweckgebundene Entwurfsmuster wie Sidecar, Ambassador und Adapter sind zum Standard geworden und verbessern Modularität und Wartbarkeit. Da sich dieser Designwandel fortsetzt, wird der Kubernetes-Markt zum strategischen Rückgrat für schnellere Release-Zyklen und geschäftliche Agilität und verändert die Prioritäten des Plattform-Engineerings branchenübergreifend.

Zunehmende Einführung von KI- und ML-Workloads

Rechenintensive KI-Initiativen profitieren von Kubernetes-Funktionen wie automatischer Knotenskalierung, GPU-Scheduling und Dienstresilienz. Mehr als die Hälfte der befragten Unternehmen betreibt bereits KI/ML-Workloads in Kubernetes-Clustern. Branchenspezifische Tools wie Kubeflow optimieren das Modelltraining, während eine Zusammenarbeit von Google, ByteDance und Red Hat den Lastausgleich und die Modellserver-Leistung für die Inferenz großer Sprachmodelle optimiert hat[2]Red Hat, "Optimizing LLM Inference on Kubernetes," redhat.com. Das Ergebnis ist eine breitere adressierbare Basis für KI-fähige Infrastruktur und ein wachsender Kubernetes-Markt.

Wachsende Nachfrage nach verwalteten Kubernetes-Diensten

Betriebliche Komplexität und ein Mangel an internen Fachkenntnissen treiben Unternehmen zu verwalteten Angeboten. Amazon EKS allein hält 30 % des Segments für gehostete Dienste und verzeichnet mehr als 2 Millionen aktive Kunden. Verwaltete Anbieter versprechen Kosteneinsparungen von bis zu 40 % und Verfügbarkeitsgewinne von 35 % durch die Bündelung von Sicherheit, Compliance und automatisierten Upgrades. Da Bereitstellungen über mehrere Clouds skalieren, werden schlüsselfertige Dienste die Entwicklung des Kubernetes-Marktes weiter beschleunigen.

Ausweitung von hybriden und Multi-Cloud-Strategien

Unternehmen, die Workloads auf private Rechenzentren und mehr als eine öffentliche Cloud verteilen, verlassen sich auf Kubernetes für die Portabilität. Google Anthos, AWS EKS Anywhere und Azure Arc ermöglichen nun die zentrale Steuerung verteilter Cluster. Die Nachfrage nach diesen Wrapper-Plattformen treibt das Wachstum von Multi-Cloud-verwalteten Lösungen voran und stärkt die Relevanz des Kubernetes-Marktes für Compliance-, Latenz- und Kostenoptimierungsziele.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Fachkräften | -2.2% | Höherer Druck in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Compliance-Komplexitäten | -3.1% | Global, akut in regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Kostensteigerung der Steuerungsebene bei automatischer Skalierung | -1.8% | Cloud-intensive Unternehmensmärkte weltweit | Mittelfristig (2–4 Jahre) |

| Dominanz der Hyperscaler begrenzt die OSS-Monetarisierung | -2.4% | Open-Source-Ökosysteme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachkräften

Spezialisiertes Fachwissen bleibt knapp, da 37 % der IT-Führungskräfte eine Qualifikationslücke in den Bereichen DevOps und DevSecOps melden. Die steile Lernkurve fördert den Aufstieg dedizierter Plattform-Engineering-Teams und fördert Investitionen in Automatisierung. Unternehmen stützen sich auch auf verwaltete Dienstleister, um Kompetenzlücken zu schließen, während sie Workloads modernisieren, die zuvor an Legacy-Virtualisierungs-Stacks gebunden waren.

Sicherheits- und Compliance-Komplexitäten

Siebenundsechzig Prozent der Unternehmen nennen Sicherheitsbedenken, die Releases verzögern, und 37 % haben durch Vorfälle Umsatzverluste erlitten. Neue Azure Kubernetes Service-Cluster können innerhalb von 18 Minuten nach der Exposition Angriffen ausgesetzt sein. Unternehmen führen Zero-Trust-Kontrollen und Netzwerkrichtlinien-Durchsetzung ein, ergänzt durch Verbesserungen der Gateway-API für eine granulare Zugriffsüberwachung. Kontinuierliches Scanning und Compliance-Dashboards werden zum Standard, da regulierte Branchen Kubernetes einführen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen das Wachstum von Lösungen

Lösungen bilden mit 55,40 % des Kubernetes-Marktes im Jahr 2025 nach wie vor den größten Anteil und umfassen Kerndistributionen und Management-Add-ons. Der Dienstleistungsbereich hingegen wächst mit einem CAGR von 23,3 %, da Unternehmen Migrationspläne, Leistungsoptimierung und kontinuierliche Compliance-Beratung suchen. Eine wachsende Anzahl von Beratungsmandaten konzentriert sich auf branchenspezifische Anwendungsfälle – Gesundheitswesen, Finanzen, Telekommunikation –, wo Governance-Anforderungen streng und Ausfallzeiten inakzeptabel sind. Der Kubernetes-Markt für Dienstleistungen wird bis 2031 voraussichtlich mehr als doppelt so groß sein, da Zertifizierungsprogramme und branchenspezifische Frameworks neue Integratoren anziehen.

Der Anstieg spiegelt auch die wachsende Komplexität zwischen Kubernetes-Funktionsumfang und Betreiber-Know-how wider. Cloud4C stellt fest, dass 59 % der Anwender Compliance als ihren größten Schmerzpunkt betrachten, was eine Nachfrage nach spezialisierten Prüfungs- und Behebungsdiensten erzeugt. Verwaltete Kubernetes-Abonnements beschleunigen den Verbrauch weiter, indem die SLA-Durchsetzung und Upgrade-Ketten auf Anbieter verlagert werden – ein Muster, das besonders bei ressourcenbeschränkten Teams mit Bedarf an vorhersehbaren Kostenhüllen Anklang findet.

Nach Bereitstellungsmodell: Multi-Cloud-Dynamik nimmt Fahrt auf

Verwaltete Angebote dominieren mit 62,30 % der aktuellen Ausgaben, gestützt durch die verwalteten Kubernetes-Dienste der Hyperscaler. Das Wachstum konzentriert sich nun auf Multi-Cloud-verwaltete Varianten, die voraussichtlich mit einem CAGR von 22,4 % steigen werden. Organisationen, die Latenz, Datensouveränität und Ausgaben ausbalancieren, verteilen Workloads auf AWS, Azure, Google Cloud und On-Premises-Assets und machen Kubernetes zur Neutralitätsschicht für Richtlinien und Platzierung. Der Kubernetes-Markt für Multi-Cloud-Bereitstellungen wird gestärkt, da Unternehmen darauf bestehen, die Abhängigkeit von einem einzigen Anbieter zu vermeiden und eine optimierte Auslastung anzustreben.

Selbst gehostete Cluster behalten ihre Relevanz bei Unternehmen mit maßgeschneiderten Sicherheitsanforderungen oder Mainframe-Nähe. Hybridmodelle dienen als Zwischenschritte und ermöglichen es Teams, kritische Anwendungen intern zu containerisieren und Spitzenlasten in öffentliche Clouds auszulagern. Tool-Anbieter führen Single-Pane-Dashboards, GitOps-Pipelines und Richtlinien-Engines ein, die Unterschiede zwischen Clouds abstrahieren – ein Schritt, der den Betriebsaufwand reduziert und den Kubernetes-Markt erweitert.

Nach Unternehmensgröße: KMU beschleunigen die Einführungskurve

Großunternehmen erfassten im Jahr 2025 69,20 % der Ausgaben, aber KMU schließen die Lücke mit einem CAGR von 22,9 %. Schlüsselfertige Kubernetes-als-Dienst-Optionen senken Einstiegshürden durch die Bündelung von automatisiertem Patching, Sicherheits-Scanning und Anwendungsvorlagen. KMU, die durch Beratungsinterventionen eingeführt wurden, haben die Betriebskosten um bis zu 40 % gesenkt und die Verfügbarkeit um 35 % verbessert.

Parallel dazu ermöglichen vereinfachte Dashboards und Low-Code-Richtlinien-Builder kleineren Teams den Betrieb von Clustern mit minimalem Personalaufwand. Schulungsprogramme und Community-Editionen kommerzieller Plattformen erleichtern die Einstiegskomplexität. Da diese Hebel ausgebaut werden, wird das Wachstum des Kubernetes-Marktes bei KMU voraussichtlich das Wachstum bei Großunternehmen übertreffen und den adressierbaren Umfang der Anbieter erweitern.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Informationstechnologie und Telekommunikation führten die Ausgaben mit 32,60 % des Umsatzes im Jahr 2025 an und nutzten Kubernetes für CI/CD-Beschleunigung und SaaS-Verfügbarkeit. Das Gesundheitswesen verzeichnet jedoch mit 22,2 % den schnellsten CAGR, da digitale Gesundheits-Workloads eine elastische, standardskonforme Infrastruktur erfordern. Krankenhäuser, die Container-Orchestrierung einsetzen, berichten von geringeren Systemausfallzeiten bei elektronischen Gesundheitsakten und Telemedizin-Portalen und erfüllen gleichzeitig HIPAA- und Datensouveränitätsregeln.

Banken und Versicherer folgen dicht dahinter, angetrieben durch die Notwendigkeit, stoßweise Zahlungsvolumina und regulatorische Prüfungen zu bewältigen. Hersteller integrieren Kubernetes in Industrie-4.0-Stacks für vorausschauende Wartung und IoT-Analysen und nutzen dabei schlanke Edge-Distributionen. Behörden und öffentliche Einrichtungen, die auf Souveränität und Budgetbeschränkungen achten, setzen auf Open-Source-Tools zur Modernisierung von Bürgerdiensten. Jede Nische erhöht die Relevanz des Kubernetes-Marktes, indem sie branchenspezifische Leistungs- und Resilienzgewinne demonstriert.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 36,40 % des globalen Umsatzes, verankert durch die Vereinigten Staaten, die mehr als die Hälfte der Kubernetes-Nutzer weltweit ausmachen. Hyperscale-Cloud-Präsenz, früh agierende Unternehmen und tiefe Entwickler-Communities stützen die regionale Führungsposition. KI-gestützte Workloads, insbesondere in Finanzen und Einzelhandel, intensivieren die Kubernetes-Einführung, und ein Flickenteppich sektoraler Vorschriften (HIPAA, FISMA) fördert Investitionen in Sicherheitsautomatisierung und Richtlinien-Gateways. Marktteilnehmer setzen hier zunehmend Multi-Cloud-Blueprints ein und machen Kubernetes zum universellen Substrat für Workload-Portabilität.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR-Prognose von 22,6 % für 2026–2031. Weitreichende Digitalisierung, 5G-Ausbau und Expansion von Cloud-Rechenzentren in China, Indien und Japan entfachen die Nachfrage. CAST AIs Vorstoß nach Indien verdeutlicht die Anbieter-Dynamik in der Region. Inländische Giganten wie Alibaba Cloud fördern maßgeschneiderte Kubernetes-Stacks, die lokale Compliance-Anforderungen erfüllen und die Dynamik aufrechterhalten. Fertigungsanwendungsfälle – intelligente Fabriken, Lieferketten-Telemetrie – tragen ebenfalls zur Expansion des Kubernetes-Marktes bei.

Europa hält einen erheblichen Anteil, gestützt durch DSGVO-fokussierte Sicherheitsausgaben und eine starke Open-Source-Kultur. Unternehmen in Deutschland, dem Vereinigten Königreich und Frankreich betonen hybride Architekturen, um Souveränität und Agilität auszubalancieren. Die Kubernetes-Einführung in den Bank- und Telekommunikationssegmenten unterstützt die Modernisierung von Kernsystemen. Community-Zusammenarbeit, einschließlich Cloud Native Computing Foundation (CNCF)-Meetups und Code-Events, fördert eine robuste Beitragsbasis, die das Unternehmensvertrauen beschleunigt. Aufstrebende Zentren im Nahen Osten und Afrika sowie in Südamerika zeigen, obwohl kleiner, eine stetige Akzeptanz, da lokalisierte Cloud-Verfügbarkeitszonen online gehen und den globalen Kubernetes-Markt-Fußabdruck weiter vergrößern.

Wettbewerbslandschaft

Auf der Infrastrukturebene halten AWS, Microsoft Azure und Google Cloud gemeinsam mehr als 60 % Anteil an verwalteten Kubernetes-Bereitstellungen, angetrieben durch tiefe Integration mit Identitäts-, Netzwerk- und KI-Diensten. AWS EKS allein deckt 30 % des verwalteten Segments ab und bedient über 2 Millionen Kunden. Hyperscaler differenzieren sich durch KI-optimierte Knoten, serverlose Profile und Kostenoptimierungsrechner.

Spezialisierte Anbieter wie Red Hat (OpenShift), Rancher (SUSE) und VMware Tanzu konzentrieren sich auf Richtlinien-Engines auf Unternehmensebene und Multi-Cluster-Governance. Im Januar 2025 stellten AWS, Azure und Google gemeinsam den Kube Resource Orchestrator vor, um Anwendungspakete zu optimieren und die YAML-Komplexität zu reduzieren. Red Hat führte OpenShift Lightspeed ein, einen KI-Assistenten, der Best-Practice-Manifeste kuratiert und Qualifikationslücken mindert.

Der Wettbewerb um unbesetzte Marktsegmente konzentriert sich auf vertikalisierte Angebote für das Gesundheitswesen und den Finanzsektor, wo Compliance-Overlays monetarisiert werden können. Über die Kernorchestrierung hinaus liefern Start-ups FinOps-, Sicherheits- und Kostenoptimierungsmodule, die eng mit Kubernetes-APIs integriert sind. Partnerschaften zwischen Observability-Suiten und Plattformanbietern zielen darauf ab, KI-gesteuerte Behebung direkt in den Cluster-Betrieb einzubetten. Da eine Konsolidierung bevorsteht, wird die Fusions- und Übernahmeaktivität voraussichtlich auf Edge-optimierte Laufzeiten und richtliniengesteuerte Continuous-Delivery-Tools ausgerichtet sein und die gesamte Kubernetes-Marktstruktur beeinflussen.

Führende Unternehmen im Kubernetes-Markt

Google LLC

Microsoft Corporation

Red Hat, Inc.

IBM Corporation

Docker, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Red Hat lieferte RHEL 10 mit Red Hat AI Inference Server und Advanced Developer Suite aus, um hybride Cloud-KI-Operationen auf Kubernetes zu optimieren.

- Mai 2025: Plural führte Compliance-Berichte ein, die Kubernetes-Konfigurationsprüfungen gegen Branchen-Benchmarks automatisieren.

- April 2025: Microsoft trug neue Open-Source-Tools auf der KubeCon + CloudNativeCon Europe bei, um die AKS-Sicherheit und Upgrade-Automatisierung zu verbessern.

- April 2025: Tigera verbesserte Calico, um die Sichtbarkeit und Durchsetzung von Netzwerkrichtlinien in groß angelegten Kubernetes-Bereitstellungen zu stärken.

- April 2025: Das Kubernetes-Projekt veröffentlichte Version 1.33 mit dem Namen Octarine, mit Schwerpunkt auf Sicherheitshärtung und Unterstützung von KI/ML-Workloads.

- Februar 2025: CyberArk und Red Hat veranstalteten ein Webinar, das Best Practices für Kubernetes-Sicherheit 2025 auf Basis von Branchenumfrage-Erkenntnissen darlegte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Kubernetes-Markt als den aggregierten Wert, der entsteht, wenn Anbieter kommerzielle Kubernetes-Distributionen, abonnementbasierte verwaltete Cluster, Enterprise-Support-Verträge sowie abrechenbare Beratungs- oder Schulungsleistungen verkaufen, die speziell für die Bereitstellung, Skalierung und das Lebenszyklusmanagement von Kubernetes-Workloads in Public-Cloud-, Hybrid- und On-Premise-Umgebungen entwickelt wurden.

Ausschluss aus dem Geltungsbereich: Umsätze aus Container-Plattformen, die ohne eine Kubernetes-Control-Plane betrieben werden, eigenständigen Container-Sicherheitstools sowie physischer Server-Hardware werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Verwaltete Dienste

- Beratungs- und Supportdienste

- Nach Bereitstellungsmodell

- Selbst gehostetes Kubernetes

- On-Premises

- Hybrid

- Verwaltetes Kubernetes

- Cloud-basiert verwaltet

- Multi-Cloud-verwaltet

- Selbst gehostetes Kubernetes

- Nach Unternehmensgröße

- Kleine und mittelständische Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen

- Medien und Unterhaltung

- Informationstechnologie (IT) und Telekommunikation

- Fertigung

- Einzelhandel

- Regierung und öffentlicher Sektor

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Cloud-Architekten, Leiter des Platform Engineering und Channel-Partner in Nordamerika, Europa und dem stark wachsenden asiatisch-pazifischen Raum, um Preisstufen, durchschnittliche Cluster-Anzahlen pro Unternehmen und Adoptionshürden zu verifizieren. Nachfolgende Umfragen bei kleinen und mittelständischen Unternehmen halfen uns, Penetrationsannahmen zu verfeinern und regionale Abweichungen zu überprüfen, bevor die Wachstumstreiber festgelegt wurden.

Desk Research

Wir begannen mit der Kartierung des adressierbaren Marktes unter Verwendung von Open-Intelligence-Quellen der Cloud Native Computing Foundation, CNCF Annual Survey-Dashboards, Kubernetes-Projekt-Release-Metriken, Cloud-Skills-Datensätzen des United States Bureau of Labor Statistics sowie Cloud-Traffic-Indizes der International Telecommunication Union. Ergänzende Perspektiven wurden von regionalen Branchenverbänden wie der Asia Cloud Computing Association und den Digital Economy-Berichten Europas sowie aus Unternehmenseinreichungen und Investorenpräsentationen gewonnen, die die Anzahl der Abonnenten verwalteter Cluster offenlegen. Unser Team griff außerdem auf D&B Hoovers für Anbieterfinanzdaten, Dow Jones Factiva für Deal-Flow und Questel für die Patentdynamik rund um Container-Orchestrierung zurück. Diese öffentlich verfügbaren und kostenpflichtigen Eingaben bildeten die grundlegende Angebots-Nachfrage-Karte; die aufgeführten Quellen sind jedoch illustrativ, und während der Datenvalidierung wurden viele weitere Referenzen gesichtet.

Marktgröße & Prognose

Ein kalibriertes Top-Down-Modell beginnt mit den Ausgaben für Unternehmenssoftware und wendet anschließend Container-Penetrationsquoten, Cluster-Dichte und durchschnittliche Ausgaben pro Cluster an, um die Basisumsätze für 2024 zu ermitteln, die anschließend mit selektiven Bottom-Up-Aggregationen führender Anbieteroffenlegungen und Channel-Checks abgeglichen werden. Schlüsselvariablen wie Cloud-Infrastrukturausgaben, DevOps-Personalwachstum, Preiserosion bei Managed Services und regulatorische Cloud-Vorgaben fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Wenn Bottom-Up-Schätzungen um mehr als 7 Prozent abweichen, passen wir die adressierbaren Use-Case-Gewichtungen an, bevor die Gesamtwerte finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Peer-Review, bei der Anomalien gekennzeichnet, erneute Kontaktinterviews zur Klärung eingeleitet und Abweichungen gegenüber unabhängigen Marktindizes aufgelöst werden. Berichte werden alle zwölf Monate aktualisiert und bei wesentlichen Ereignissen früher neu geöffnet, damit Kunden stets den aktuellsten Stand erhalten.

Warum Mordors Kubernetes-Baseline Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Leistungsumfänge, Währungsumrechnungen oder Aktualisierungsrhythmen wählen. Unsere disziplinierte Umfangsabstimmung, jährliche Aktualisierung und das Dual-Path-Modellierungsverfahren machen die Baseline zuverlässig für Planer, die sich keine ungeprüften Annahmen leisten können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,57 Mrd. (2025) | Mordor Intelligence | |

| USD 2,11 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt Professional Services aus und verwendet statische Preispunkte |

| USD 2,15 Mrd. (2025) | Fachzeitschrift B | Berücksichtigt nur Plattformumsätze, schließt verwaltete Cluster aus |

| USD 2,95 Mrd. (2025) | Globale Unternehmensberatung C | Stützt sich auf Pressemitteilungen von Anbietern ohne Gegenchecks zur Penetration |

Der Vergleich zeigt, wie engere Geltungsbereiche oder ungeprüfte Eingaben die Gesamtwerte komprimieren oder aufblähen, während Mordors Modell jeden Dollar an transparente Variablen knüpft, die sich nachvollziehen, aktualisieren und mit Überzeugung verteidigen lassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Kubernetes-Markt und wie ist der Wachstumsausblick?

Die Kubernetes-Marktgröße beträgt im Jahr 2026 USD 3,13 Milliarden und soll bis 2031 USD 8,41 Milliarden erreichen, mit einer Expansion bei einem CAGR von 21,85 %.

Welches Segment des Kubernetes-Marktes wächst am schnellsten?

Verwaltete Multi-Cloud-Bereitstellungen zeigen die schnellste Expansion mit einem CAGR von 22,4 %, da Unternehmen Portabilität und Kostenoptimierung anstreben.

Warum gewinnen Dienstleistungen gegenüber Lösungen im Kubernetes-Markt an Dynamik?

Zunehmende Komplexität, Compliance-Anforderungen und Fachkräftemangel veranlassen Unternehmen, Beratung, verwalteten Betrieb und kontinuierlichen Support zu suchen, was Dienstleistungen bei einem CAGR von 23,3 % vorantreibt.

Welche Region bietet das höchste Wachstumspotenzial für Kubernetes-Anbieter?

Der asiatisch-pazifische Raum führt mit einem CAGR von 22,6 % dank groß angelegter digitaler Transformation und expandierender Cloud-Infrastruktur in China, Indien und Japan.

Was sind die wichtigsten Hemmnisse, mit denen Unternehmen bei der Kubernetes-Einführung konfrontiert sind?

Ein Mangel an qualifizierten Fachkräften und erhöhte Sicherheits- und Compliance-Anforderungen bleiben die führenden Barrieren und reduzieren die prognostizierte CAGR um jeweils 2,2 % bzw. 3,1 %.

Wie konzentriert ist der Wettbewerb innerhalb der Kubernetes-Branche?

Der Marktkonzentrationswert beträgt 7, was darauf hindeutet, dass Hyperscaler zwar den Großteil des Umsatzes mit verwalteten Diensten dominieren, ein beträchtliches Ökosystem von Nischenanbietern jedoch eine wettbewerbsfähige Landschaft aufrechterhält.

Seite zuletzt aktualisiert am: