Größe und Marktanteil des asiatisch-pazifischen Marktes für Container-Monitoring

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

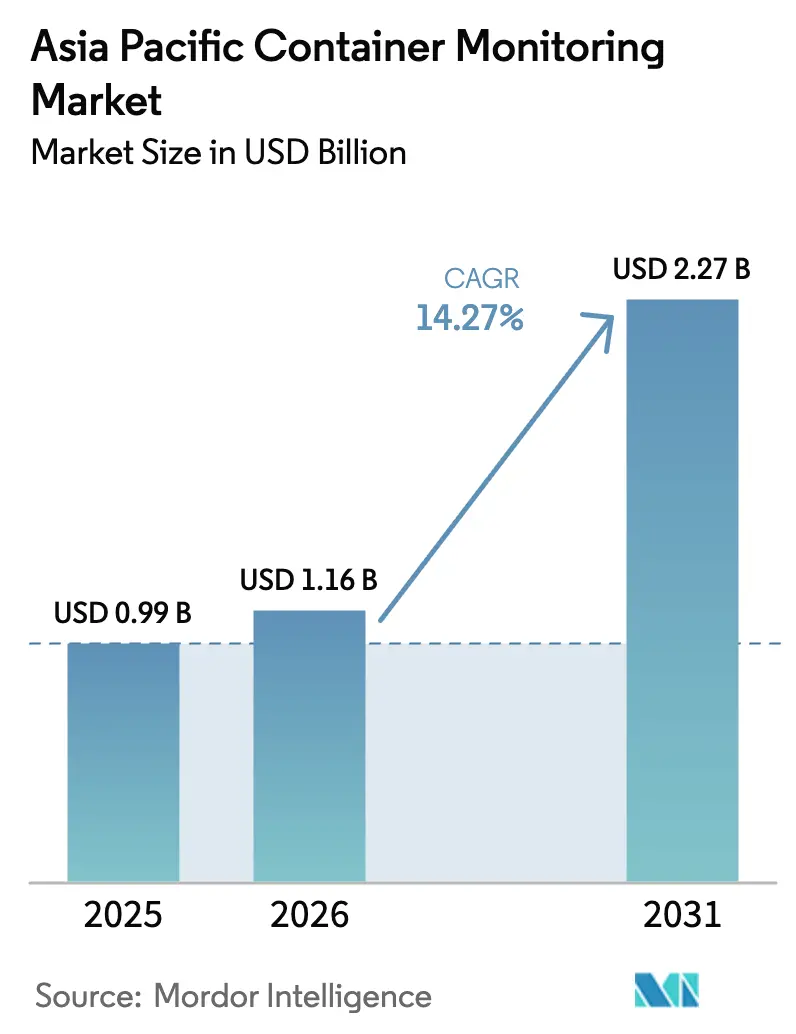

| Marktgröße im Basisjahr (2025) | 0.99 Milliarden US-Dollar |

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 2.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Container-Monitoring von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für Container-Monitoring wird auf 0,99 Milliarden USD im Jahr 2025, 1,16 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 2,27 Milliarden USD erreichen, mit einer CAGR von 14,27 % von 2026 bis 2031.

Dieses Wachstum spiegelt anhaltende Investitionen in die digitale Hafeninfrastruktur, den steigenden innerregionalen Handel und verschärfte Kühlkettenvorschriften wider, die die Echtzeit-Frachtübersicht von einem Mehrwertdienst zu einer betrieblichen Notwendigkeit in den Schifffahrtskorridoren der Region erheben. Hardware bildete 2025 weiterhin das Fundament der Einnahmen, doch stärkere Margenprofile für Analyseabonnements und Verträge zur vorausschauenden Wartung lenken neue Ausgaben in Richtung verwalteter Dienste. Die Nachfrage breitet sich über Küstenknotenpunkte hinaus in Binnendepots aus und treibt die rasche Einführung von energiearmen Weitbereichs- und hybriden Satellitenkonnektivitätslösungen voran, die zelluläre Funklöcher auf Zubringerrouten schließen. Echtzeit-Geofencing bildet nun die Grundlage für dynamische Umleitungsentscheidungen, wenn Staus oder Wetterereignisse geplante Fahrpläne stören, wodurch Liegezeiten und Kraftstoffverbrauch reduziert werden. Der regulatorische Schwung – von den WHO-Mandaten für gute Vertriebspraxis bis hin zu aufkommenden Anforderungen für grüne Korridore – verankert vernetzte Container gleichermaßen in den Compliance-Roadmaps für Pharmazeutika, verderbliche Waren und Gefahrgut.

Wichtigste Erkenntnisse des Berichts

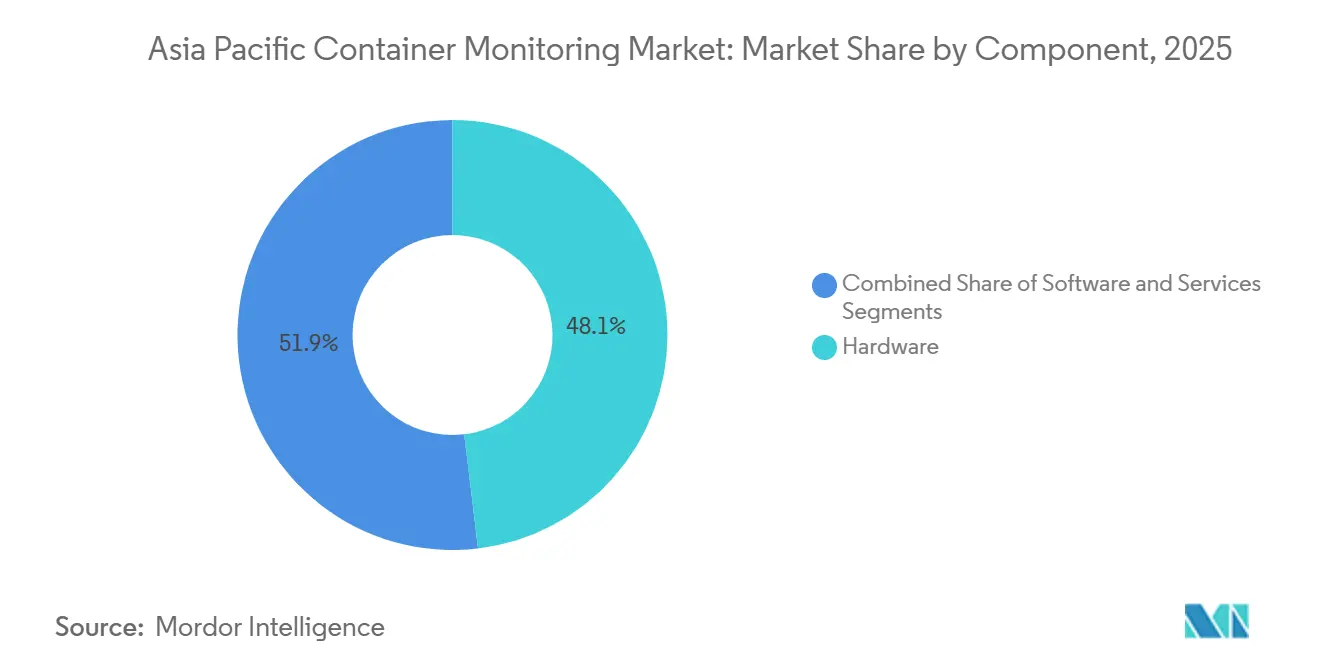

- Nach Komponente führte Hardware mit einem Anteil von 48,11 % am asiatisch-pazifischen Markt für Container-Monitoring im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 15,02 % wachsen sollen.

- Nach Containertyp entfielen auf Kühlcontainer 37,29 % des Umsatzes im Jahr 2025, während Spezialcontainer bis 2031 mit einer CAGR von 14,85 % wachsen sollen.

- Nach Konnektivität hielt Mobilfunk im Jahr 2025 einen Anteil von 51,06 %, doch LPWAN wird voraussichtlich die schnellste CAGR von 14,85 % im Prognosezeitraum verzeichnen.

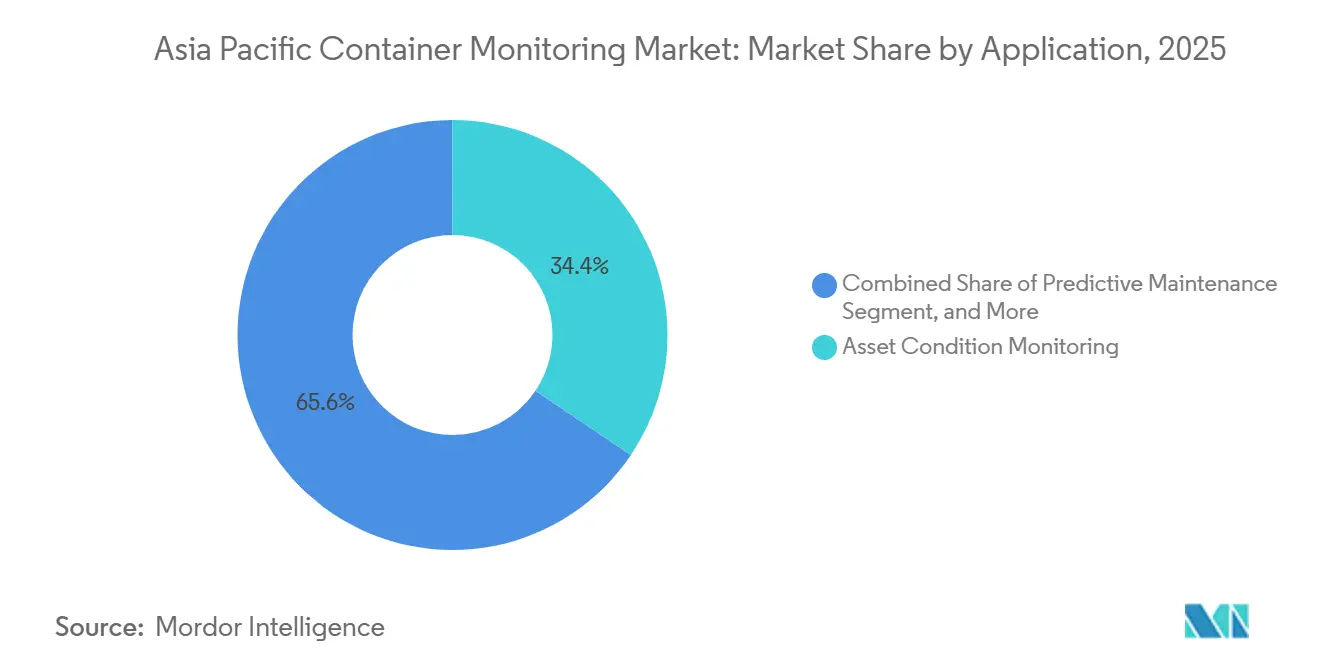

- Nach Anwendung erfasste die Überwachung des Anlagenzustands im Jahr 2025 34,42 % der Nachfrage, während vorausschauende Wartung bis 2031 eine CAGR von 15,30 % erzielen soll.

- Nach Endverbraucher kontrollierten Reedereien 42,71 % des Umsatzes im Jahr 2025, doch Anbieter von Pharma- und Gesundheitslogistik sollen bis 2031 mit einer CAGR von 15,57 % wachsen.

- Nach Geografie dominierte China mit 46,57 % des Umsatzes im Jahr 2025, während Indien bis 2031 eine CAGR von 15,41 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im asiatisch-pazifischen Markt für Container-Monitoring

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg bei fortschrittlichen Containermaterialien und strukturellen Innovationen | +2.10% | China, Japan, Südkorea mit Ausstrahlungseffekten auf ASEAN-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Zunahme des Seehandels | +2.80% | Global, mit Schwerpunkt in China, Südostasien, Indien | Langfristig (≥ 4 Jahre) |

| Nachfrage zur Steigerung der Effizienz der Lieferkette | +2.50% | Kernmärkte im asiatisch-pazifischen Raum, insbesondere China, Indien, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Kühlketten-Pharmazeutika mit Anforderung an Echtzeit-Kühlcontainer-Übersicht | +1.90% | Indien, China, Südostasien mit aufkommender Nachfrage in Australien und Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regionale grüne Schifffahrtskorridore, die Investitionen in intelligente Container beschleunigen | +1.60% | Singapur, Südkorea, Australien, Japan mit Pilotrouten nach China | Mittelfristig (2–4 Jahre) |

| Verbreitung staatlich geförderter digitaler Hafen-Initiativen in aufstrebenden ASEAN-Ländern | +1.40% | ASEAN-Mitgliedstaaten, insbesondere Vietnam, Thailand, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei fortschrittlichen Containermaterialien und strukturellen Innovationen

Verbundschalen und korrosionsbeständige Legierungen verlängern die Lebensdauer von Containern nun über den traditionellen 12-Jahres-Zyklus hinaus und fördern hybride Nachrüststrategien, die externe Batterie-Tracker mit werkseitig integrierten Sensoren bei Neubauten kombinieren.[1]A.P. Moller-Maersk, "Flottenverbindungs-Upgrade," maersk.com Das Flottenupgrade von Maersk im Jahr 2026 veranschaulicht, wie ein einziges 4G-Gateway Bluetooth-Sensordaten von mehreren Einheiten innerhalb eines 100-Meter-Radius aggregieren kann, wodurch die Anzahl der Modems reduziert und die Abdeckung verbessert wird. Japans Society-5.0-Agenda beschleunigt Versuche mit Kohlefaser-Containern, die Dehnungsmessstreifen zur Erkennung von Mikrorissen vor dem Versagen einbetten und hochwertige Elektronikfrachten schützen.[2]Kabinettsbüro der Regierung Japans, "Society 5.0 Details," cao.go.jp Das K-Port-2030-Programm Südkoreas wird ab 2027 werkseitig installierte, ISO-1496-konforme Sensoren an neuen Kühlcontainern vorschreiben, die nach Busan geliefert werden, und damit eine gebundene Basis für zertifizierte Hardwarelieferanten schaffen.[3]Ministerium für Ozeane und Fischerei Südkorea, "K-Port-2030-Strategie," mof.go.kr

Zunahme des Seehandels

Der asiatisch-pazifische Raum verarbeitet rund 60 % des weltweiten Containerdurchsatzes, und innerregionale Routen wie China–Südostasien wachsen schneller als transpazifische Routen, was die Reisefenster verkürzt und weniger Zeit für manuelle Eingriffe lässt. Die digitalPORT@SG-Plattform Singapurs führt Schiffsverkehrs- und Containerdaten zusammen, um die Wartezeiten an Liegeplätzen um 15 % zu reduzieren, was direkte Kraftstoffeinsparungen für Linienreedereien erzielt. Der China-Europa-Eisenbahnexpress mit mehr als 17.000 Zügen im Jahr 2023 schafft intermodale Sichtbarkeitslücken, die hybride Satellit-Mobilfunk-Tracker überbrücken müssen. E-Commerce-Volumina erhöhen die Komplexität: Das Cainiao-Netzwerk von Alibaba kennzeichnet nun Pakete innerhalb von Containern und treibt die Nachfrage nach kostengünstigen RFID- und Bluetooth-Beacons voran, die eine Datengranularität auf Kartonebene unterstützen.

Nachfrage zur Steigerung der Effizienz der Lieferkette

Just-in-time-Fabriken können keine 48-stündigen Datenverzögerungen mehr tolerieren. Echtzeit-Geofencing ermöglicht es Betreibern, Container zu alternativen Häfen umzuleiten, wenn Staus Schwellenwerte überschreiten – eine Taktik, die sich während der Störungen im Roten Meer 2024 bewährt hat. Der Live-Position-Dienst von Hapag-Lloyd kombiniert Gerätedaten von Nexxiot und ORBCOMM mit Geoanalysen, um die Liegezeit in Binnendepots durch Chassis-Vorpositionierung um 20 % zu senken. Indiens Nationale Logistikpolitik zielt darauf ab, die Logistikkosten bis 2030 unter 10 % des BIP zu senken, und die Containertransparenz wird als wichtiger Hebel hervorgehoben, da undurchsichtige Übergaben bis zu fünf Tage bei Tür-zu-Tür-Transporten hinzufügen. Im Hafen von Melbourne nutzt die KI-gestützte Hofoptimierung Sensordaten, um die Entladereihenfolge einen Tag im Voraus vorherzusagen, und reduziert die Schiffsabfertigungszeiten um 12 %.

Wachsende Einführung von Kühlketten-Pharmazeutika mit Anforderung an Echtzeit-Kühlcontainer-Übersicht

WHO-Schätzungen beziffern die jährlichen Verluste bei Kühlkettenprodukten auf über 35 Milliarden USD und verdeutlichen die Kosten unentdeckter Temperaturabweichungen. Kontinuierliche Protokollierung ist nun gemäß WHO-GDP und FDA 21 CFR Teil 11 vorgeschrieben, was validierte Sensor-Rollouts auf Kühlcontainern vorantreibt. Die iReefer-Plattform von MSC kombiniert Vibrations- und Druckanalysen, um Ausfälle 72 Stunden im Voraus vorherzusagen, und reduziert Verderb auf Asien-Europa-Routen um 28 %. Indiens Pharmexportsektor im Wert von 25 Milliarden USD installiert rasch konforme Überwachungssysteme, um die Integrität von Biologika auf dem Weg in die Europäische Union zu gewährleisten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten im Zusammenhang mit Komplexität | -1.50% | Kernmärkte im asiatisch-pazifischen Raum, insbesondere kleine und mittelgroße Spediteure | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Sicherheitsbedenken | -1.20% | China, Singapur, Japan, Südkorea, Australien mit grenzüberschreitenden Datenflussbeschränkungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte regionale Logistikstandards, die die Interoperabilität behindern | -0.90% | ASEAN-Mitgliedstaaten mit Ausstrahlungseffekten auf Indien-ASEAN- und China-ASEAN-Handelsrouten | Langfristig (≥ 4 Jahre) |

| Begrenzte Satellitenabdeckung auf asiatischen Handelsrouten in hohen Breitengraden | -0.70% | Japan-Russland-, Südkorea-Alaska-, China-Nordeuropa-Routen nördlich des 50. Breitengrades | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten im Zusammenhang mit Komplexität

Die Gesamtbetriebskosten umfassen nun Datenabonnements, Cloud-Speicher, Softwarelizenzen, Integration und Arbeitskosten für den Batterietausch. Kleinere Spediteure, die mit Margen unter 5 % arbeiten, haben Schwierigkeiten, niedrige Datentarife auszuhandeln, während große Linienflotten durch Skaleneinkauf monatliche Konnektivitätskosten von unter 2 USD erzielen. Lithium-Thionylchlorid-Batterien degradieren in tropischen Häfen schnell und erfordern Austausche in der Mitte der Lebensdauer, die die Budgets belasten. Parallele Plattformen bleiben verbreitet, da proprietäre Carrier-APIs Betreiber zwingen, mehrere Dashboards zu pflegen, was Schulungs- und Wartungsausgaben erhöht. Cybersicherheitsaudits im Zusammenhang mit der IMO-Resolution MSC.428 verursachen fünfstellige jährliche Kosten für mittelgroße Flotten und schränken das für neue Sensoren verfügbare Kapital ein.

Datenschutz- und Sicherheitsbedenken

Containerstandortdaten offenbaren sensible Handelsströme. Chinas Gesetz zum Schutz personenbezogener Informationen schränkt grenzüberschreitende Datenübertragungen ein, sofern keine Sicherheitsüberprüfungen und behördlichen Genehmigungen vorliegen, was Cloud-Analysen für globale Verlader erschwert. Singapur und Japan haben eigene Einwilligungs- und Benachrichtigungsregeln, die zu fragmentierten Nutzererfahrungen führen. Maritime Ransomware-Vorfälle zeigen, wie veraltete OT-Firmware als Einfallstor genutzt werden kann; ein Angriff auf ein südostasiatisches Terminal im Jahr 2024 legte den Frachtbetrieb für drei Tage lahm und verdeutlicht die Risiken. Unverschlüsselte Satellitenverbindungen bieten zusätzliche Angriffsflächen, die Angreifer nutzen können, um falsche Positionsdaten einzuspeisen; EU-Cybersicherheitsrichtlinien aus dem Jahr 2025 fordern eine Ende-zu-Ende-Verschlüsselung für maritime VSAT-Verbindungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen erweitern das Wachstum über Hardware hinaus

Der Dienstleistungsumsatz soll mit einer CAGR von 15,02 % wachsen und die Hardware-Dominanz überholen, die 2025 einen Anteil von 48,11 % erzielte. Der asiatisch-pazifische Markt für Container-Monitoring belohnt zunehmend Abonnementverträge, die Sensoren, Konnektivität, Analysen und Compliance-Dokumentation in vorhersehbare monatliche Gebühren bündeln. Die Integration von Roambee mit Transporeon ermöglicht es Verladern, Echtzeit-Transparenz direkt in Beschaffungsabläufe einzubetten, und zeigt, wie Software Netzwerkeffekte erschließt, die mit eigenständigen Geräten nicht erreichbar sind. Regulatorische Audits für Pharmazeutika und Gefahrgut erfordern nun eine kontinuierliche Validierung, was Betreiber dazu veranlasst, Kalibrierung und Berichterstattung an Dienstleister auszulagern. Hardware bleibt kritisch, wird jedoch schnell zur Ware, da Sub-50-USD-Tracker chinesischer OEMs die Einstiegsnachfrage sättigen. Verwaltete Angebote, die Betriebszeit und Datenintegrität garantieren, erzielen Aufschläge von 20–30 % des Gerätewerts.

Wiederkehrende Einnahmen reduzieren die Budgetunsicherheit für Reedereien, die mit schwankenden Chartervolumina jonglieren. Vorausschauende Wartungsunterverträge machen einen wachsenden Anteil der Servicegebühren aus und verlagern das Leistungsrisiko auf Anbieter, die flottenweit Daten nutzen, um Ausfallmodelle zu verfeinern. API-first-Plattformen erleichtern die Integration mit Transportmanagementsystemen und senken den IT-Aufwand für Endnutzer. Die vom Dienstleistungsbereich generierte Marktgröße des asiatisch-pazifischen Marktes für Container-Monitoring soll daher die Lücke zur Hardware vor Ende des Prognosezeitraums schließen. Marktteilnehmer differenzieren sich durch domänenspezifische Algorithmen, mehrsprachige Dashboards und lokale Datenhostingoptionen, die Souveränitätsbedenken in China, Japan und Indien adressieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Containertyp: Spezialeinheiten entwickeln sich von einer Nische zur Notwendigkeit

Kühlcontainer erfassten 37,29 % des Umsatzes im Jahr 2025, doch Spezialcontainer – hauptsächlich Tank- und Offendeckvarianten – sollen bis 2031 aufgrund von Gefahrgutvorschriften eine CAGR von 14,85 % erzielen. Betreiber rüsten Tankcontainer nun mit Druck-, Leck- und Temperatursensoren nach, die Echtzeit-Warnmeldungen liefern, die gemäß dem Internationalen Seerecht für gefährliche Güter erforderlich sind. Trockencontainer bleiben aufgrund des Volumens der größte absolute Beitrag, doch Überwachungslösungen für sie zielen zunehmend auf kostengünstiges Geofencing statt auf fortschrittliche Zustandserfassung ab.

Die Marktgröße des asiatisch-pazifischen Marktes für Container-Monitoring für Spezialeinheiten profitiert vom Wachstum des LNG- und Chemiehandels, wobei Überarbeitungen der ISO 1496-3 voraussichtlich die elektronische Überwachung fest in die Zertifizierung einbetten werden. Offendeck- und Flachwagen-Container, die in der Projektlogistik eingesetzt werden, verwenden Neige- und Stoßsensoren, die Handhabungseinwirkungen mit Zeitstempel versehen und Versicherungsstreitigkeiten reduzieren. Für Impfstoffe perfektionierte Kühlkettentechnologien migrieren zu hochwertigen Lebensmittelexporten wie australischem Rindfleisch und diversifizieren die Nachfrage weiter. Marktanbieter, die Sensoren unter mehreren Gefahrgutrahmen zertifizieren können, erzielen einen Preisvorteil, da Compliance-Fristen näher rücken.

Nach Konnektivitätstechnologie: LPWAN erweitert die Reichweite dort, wo Mobilfunk versagt

Mobilfunknetze erzielten 51,06 % des Umsatzes im Jahr 2025, da 4G und 5G die wichtigsten Hafencluster abdecken, doch LPWAN soll das Segment mit einer CAGR von 14,85 % anführen. Ein IEEE-Küstentestfeld bewies, dass LoRaWAN über Wasser eine Reichweite von 10–15 km erzielen kann, was eine Single-Gateway-Abdeckung ganzer Terminals ohne wiederkehrende SIM-Gebühren ermöglicht. Hybridgeräte wechseln automatisch zwischen LPWAN, Mobilfunk und Satellit und balancieren Kosten, Latenz und Abdeckung.

Satellit bleibt auf Hochbreitengrad-Routen unverzichtbar, weist jedoch eine durchschnittliche Latenz von 135 Minuten und monatliche Kosten von 23,76 USD auf, gegenüber 4,90 USD für terrestrischen Mobilfunk. NB-IoT erreicht dank staatlicher Mandate 84 % Abdeckung innerhalb Chinas, während LTE-M außerhalb Chinas nur 32 % hält, was die Nachfrage nach Multimode-Funkgeräten verstärkt. Da Binnendepots digitalisieren, versprechen LPWAN-Knoten eine mehrjährige Batterielebensdauer und monatliche Konnektivitätskosten von unter 1 USD – ein überzeugendes Angebot für kostengünstige oder Repositionierungscontainer. Der asiatisch-pazifische Markt für Container-Monitoring betrachtet hybride Konnektivität nun als Grundvoraussetzung statt als aufkommende Funktion.

Nach Anwendung: Vorausschauende Wartung wird zum Margenhebel

Die Überwachung des Anlagenzustands repräsentierte 34,42 % der Nachfrage im Jahr 2025, doch vorausschauende Wartung soll mit einer CAGR von 15,30 % wachsen, da Algorithmen reifen. Modelle des maschinellen Lernens analysieren Vibrations-, Temperatur- und Feuchtigkeitsströme, um Kühlcontainer-Kompressorausfälle 48–72 Stunden im Voraus vorherzusagen und ungeplante Wartungen um bis zu 25 % zu reduzieren. Standortverfolgung, einst das Kernwertversprechen, ist nun durch Sub-5-USD-GNSS-Chipsätze zur Ware geworden.

Logistikoptimierungsschichten legen Echtzeit-Container-Telemetrie auf Schiffsplanungs- und Hofzuweisungsmaschinen; DP Worlds Cargospeed weist Liegeplätze dynamisch basierend auf Sensordaten zu und verkürzt Abfertigungszeiten. Sicherheitsanwendungen nutzen Beschleunigungsmesser und Türsensoren, um Manipulationen an hochwertigen Elektronikfrachten zu erkennen. Die Marktgröße des asiatisch-pazifischen Marktes für Container-Monitoring im Bereich vorausschauende Wartung soll stetig steigen, da ISO-55000-Anlagenverwaltungsstandards zustandsbasierte Wartung fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharma und Gesundheitswesen überholen traditionelle Käufer

Reedereien hielten 2025 noch 42,71 % des Umsatzes, doch Pharma- und Gesundheitslogistik soll aufgrund strenger Kühlketten-Mandate eine CAGR von 15,57 % erzielen. WHO-GDP- und IATA-Temperaturkontrollregeln erfordern Echtzeitdaten und veranlassen Logistikdienstleister, validierte Lösungen einzuführen, die manipulationssichere Prüfpfade erzeugen. Spediteure nutzen Transparenz-Dashboards, um Kundenanfragen um 40 % zu reduzieren, und monetarisieren Datentransparenz als Premiumdienst.

Hafenbetreiber integrieren Überwachung zur Automatisierung von Torflüssen; Singapurs Tuas-Megahafen bettet Sensoren als Grundlage für autonome Hofkräne ein. E-Commerce-Giganten wie Alibaba fordern Paketverfolgung, was Transparenzerwartungen stromaufwärts bis zum Seefrachtbereich kaskadiert. Lebensmittelexporteure führen Kühlcontainer-Überwachung ein, um Versicherungsrabatte von 10–15 % zu sichern. Chemikalien- und Gefahrgutversender unterliegen IMDG-Code-Mandaten, die Echtzeit-Druck- und Temperaturberichterstattung unabdingbar machen. Da Mandate zunehmen, diversifiziert der asiatisch-pazifische Markt für Container-Monitoring seine Endverbraucherbasis weiter.

Geografische Analyse

China generierte 46,57 % des Umsatzes im Jahr 2025, da die Belt-and-Road-Initiative digitale Hafenaufrüstungen in Shanghai, Ningbo-Zhoushan und Qingdao vorantrieb. Der Hafen von Shanghai verarbeitete 2023 47,3 Millionen TEU und kombiniert IoT-Hofsysteme mit automatisierten Stapelkränen, um die Liegezeit um 18 % zu reduzieren. Smart-Port-Konzepte erstrecken sich nun auf Gwadar im Rahmen des China-Pakistan-Wirtschaftskorridors und betten Container-Tracking von Anfang an ein.

Indien soll bis 2031 mit einer CAGR von 15,41 % wachsen, angetrieben durch das Budget des Sagarmala-Programms von 6 Billionen INR (72 Milliarden USD) für 574 Projekte. Der Blockchain-Pilot des Jawaharlal-Nehru-Hafens reduzierte die Zollabfertigungszeiten um 40 % und signalisiert den Wandel hin zu Distributed-Ledger-Workflows. Kühlketten-Exporteure von Biologika und Meeresfrüchten verstärken die Nachfrage nach Transparenz, da sie eine Zertifizierung der Europäischen Arzneimittel-Agentur anstreben.

Japan und Südkorea erzielen Premiumpreise für Überwachungslösungen, angetrieben durch Just-in-time-Automobil- und Elektronikexporte, die stündliche Aktualisierungen erfordern. Die K-Port-2030-Roadmap von Busan schreibt ab 2027 werkseitig installierte Sensoren auf neuen Kühlcontainern vor. Australien und Neuseeland verlassen sich auf Überwachung zum Schutz verderblicher Waren; der KI-Hofpilot des Hafens von Melbourne verkürzte die Schiffsabfertigungszeit um 12 % und schaffte Liegeplatzkapazität. Südostasien holt unter dem ASEAN-Smart-Logistics-Netzwerk auf, obwohl Datenlokalisierungsregeln je nach Mitgliedstaat variieren und grenzüberschreitende Analysen erschweren. Hochbreitengrad-Routen nördlich des 50. Breitengrades, wie Japan-Russland, weisen weiterhin Satelliten-Funklöcher auf, die hybride Systeme überbrücken müssen.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für Container-Monitoring ist mäßig fragmentiert, wobei kein Anbieter einen Umsatzanteil von 15 % überschreitet. ORBCOMM und Nexxiot führten die installierten Basen mit rund 1,6 Millionen bzw. 1,0 Millionen Einheiten an, doch Linienreedereien beziehen bewusst von mehreren Quellen, um eine Abhängigkeit zu vermeiden. Die Strategie konzentriert sich auf vertikale Integration: Maersk, Hapag-Lloyd und CMA CGM entwickeln proprietäre Analyseplattformen, während sie Hardware von mehreren Lieferanten beziehen, um Sensoren zur Ware zu machen und die Softwaremarge zu behalten.

Die Fähigkeit zur vorausschauenden Analyse ist zum neuen Schlachtfeld geworden. Anbieter, die Kühlcontainerausfälle drei Tage im Voraus vorhersagen können, erzielen Preisaufschläge von 20–30 %. Die 2024 eingereichten Patente von Nexxiot zur Energiegewinnung verlängern die Batterielebensdauer durch Nutzung von Vibrations- und Wärmegradienten auf über 10 Jahre und könnten kostspielige Batteriewechsel überflüssig machen. Roambee und OnAsset Intelligence gewinnen mit Hybridgeräten an Bedeutung, die Luft-, See- und Straßenfracht unter einer einzigen SKU unterstützen und Spediteure ansprechen, die komplexe multimodale Ketten verwalten.

Die Beteiligung an Normungsarbeit ist ein weiteres Differenzierungsmerkmal. ORBCOMM beteiligt sich an ISO-18186-RFID-Arbeitsgruppen und beeinflusst Spezifikationen, die proprietäres Know-how in globale Normen einbetten könnten. Compliance-Kompetenz mit Chinas Gesetz zum Schutz personenbezogener Informationen und Singapurs Gesetz zum Schutz personenbezogener Daten ist nun eine Mindestanforderung statt ein Mehrwert, doch Anbieter, die lokales Datenhosting in jeder Jurisdiktion anbieten, gewinnen die Gunst multinationaler Verlader, die divergierende Souveränitätsregeln navigieren. Da grüne Schifffahrtskorridore reifen, entstehen Partnerschaften mit cloudbasierten Emissionsrechnern, die Container-Telemetrie mit Treibhausgasdashboards verknüpfen, die Reedereien helfen, Dekarbonisierungsfortschritte nachzuweisen.

Marktführer im asiatisch-pazifischen Markt für Container-Monitoring

ORBCOMM Inc.

Geoforce, Inc.

Globe Tracker, ApS.

Emerson Electric Co.

Phillips Connect Technologies, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Maersk schloss ein flottenweites IoT-Upgrade auf 450 Schiffen ab, wechselte von 2G auf 4G und ermöglichte vorausschauende Kompressorausfallwarnungen 48–72 Stunden im Voraus.

- Oktober 2025: Die Polytechnische Universität Hongkong veröffentlichte Latenz- und Kostenbenchmarks für IoT über Satelliten in niedrigen Erdumlaufbahnen und stellte durchschnittliche Nachrichtenverzögerungen von 135 Minuten und monatliche Gebühren von 23,76 USD fest.

- Mai 2025: Maersk legte Fortschritte bei der Überholung der Schiffskonnektivität in Partnerschaft mit Onomondo, Nokia, 42com Sat, Complea und Zededa dar und strebt den vollständigen Abschluss im ersten Quartal 2026 an.

- April 2025: IEEE veröffentlichte maritime LoRaWAN-Testergebnisse, die eine Reichweite von 10–15 km über Küstengewässer mit einem einzigen Gateway demonstrierten.

Berichtsumfang des asiatisch-pazifischen Marktes für Container-Monitoring

Der Bericht über den asiatisch-pazifischen Markt für Container-Monitoring ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Containertyp (Trocken-, Kühl-, Tank-, Spezial- und sonstige Container), Konnektivitätstechnologie (Mobilfunk, Satellit, LPWAN, Bluetooth und RFID, Hybrid), Anwendung (Überwachung des Anlagenzustands, Standortverfolgung, Logistik und Lieferkette, Sicherheit und Schutz, vorausschauende Wartung), Endverbraucherbranche (Reedereien, Spediteure, Hafenbetreiber, E-Commerce und Einzelhandel, Pharma und Gesundheitswesen, Lebensmittel und Getränke, Chemikalien und Gefahrgut, sonstige) sowie Geografie (China, Japan, Südkorea, Indien, Australien und Neuseeland, Rest Südostasiens, Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Trockencontainer |

| Kühlcontainer |

| Tankcontainer |

| Spezialcontainer |

| Sonstige Containertypen |

| Mobilfunk |

| Satellit |

| LPWAN |

| Bluetooth und RFID |

| Hybride Konnektivität |

| Überwachung des Anlagenzustands |

| Standortverfolgung |

| Logistik und Lieferkette |

| Sicherheit und Schutz |

| Vorausschauende Wartung |

| Reedereien |

| Spediteure |

| Hafenbetreiber |

| E-Commerce und Einzelhandel |

| Pharma und Gesundheitswesen |

| Lebensmittel und Getränke |

| Chemikalien und Gefahrgut |

| Sonstige Endverbraucherbranchen |

| China |

| Japan |

| Südkorea |

| Indien |

| Australien und Neuseeland |

| Rest Südostasiens |

| Rest des asiatisch-pazifischen Raums |

| Segmentierung nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Segmentierung nach Containertyp | Trockencontainer |

| Kühlcontainer | |

| Tankcontainer | |

| Spezialcontainer | |

| Sonstige Containertypen | |

| Segmentierung nach Konnektivitätstechnologie | Mobilfunk |

| Satellit | |

| LPWAN | |

| Bluetooth und RFID | |

| Hybride Konnektivität | |

| Segmentierung nach Anwendung | Überwachung des Anlagenzustands |

| Standortverfolgung | |

| Logistik und Lieferkette | |

| Sicherheit und Schutz | |

| Vorausschauende Wartung | |

| Segmentierung nach Endverbraucherbranche | Reedereien |

| Spediteure | |

| Hafenbetreiber | |

| E-Commerce und Einzelhandel | |

| Pharma und Gesundheitswesen | |

| Lebensmittel und Getränke | |

| Chemikalien und Gefahrgut | |

| Sonstige Endverbraucherbranchen | |

| Segmentierung nach Geografie | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Rest Südostasiens | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der asiatisch-pazifische Markt für Container-Monitoring wachsen?

Der Markt soll mit einer CAGR von 14,27 % wachsen und von 1,16 Milliarden USD im Jahr 2026 auf 2,27 Milliarden USD bis 2031 steigen.

Welches Segment wächst schneller, Hardware oder Dienstleistungen?

Dienstleistungen sollen mit einer CAGR von 15,02 % wachsen und Hardware übertreffen, da Reedereien auf Abonnementmodelle umsteigen, die Analysen und Compliance-Unterstützung bündeln.

Warum gilt Indien als Hochwaschstumsgeografie für Container-Monitoring?

Das Sagarmala-Programm Indiens und Blockchain-Pilotprojekte am Jawaharlal-Nehru-Hafen modernisieren Hafen- und Hinterlandverbindungen und unterstützen eine prognostizierte CAGR von 15,41 % bis 2031.

Welche Konnektivitätsoption gewinnt außerhalb der primären Hafenkorridore an Bedeutung?

Energiearme Weitbereichsnetzwerke wie LoRaWAN wachsen schnell, da ein einziges Gateway ein gesamtes Terminal ohne wiederkehrende SIM-Gebühren abdecken kann.

Wie beeinflussen Kühlkettenvorschriften die Einführung?

WHO-GDP- und IATA-Regeln schreiben kontinuierliche Temperaturprotokollierung vor und veranlassen Pharmaverlader, validierte Sensoren zu installieren, die Verderb reduzieren und Compliance sicherstellen.

Welchen Wettbewerbsvorteil bieten Hybridgeräte?

Hybrideinheiten, die zwischen Mobilfunk, LPWAN und Satellit wechseln, gewährleisten Transparenz über verschiedene Handelsrouten hinweg, minimieren Funklöcher und senken die Gesamtkonnektivitätskosten.

Seite zuletzt aktualisiert am: