Marktgröße und Marktanteil für Zwingerverwaltungssoftware

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.97 Milliarden US-Dollar |

| Marktgröße (2031) | 3.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

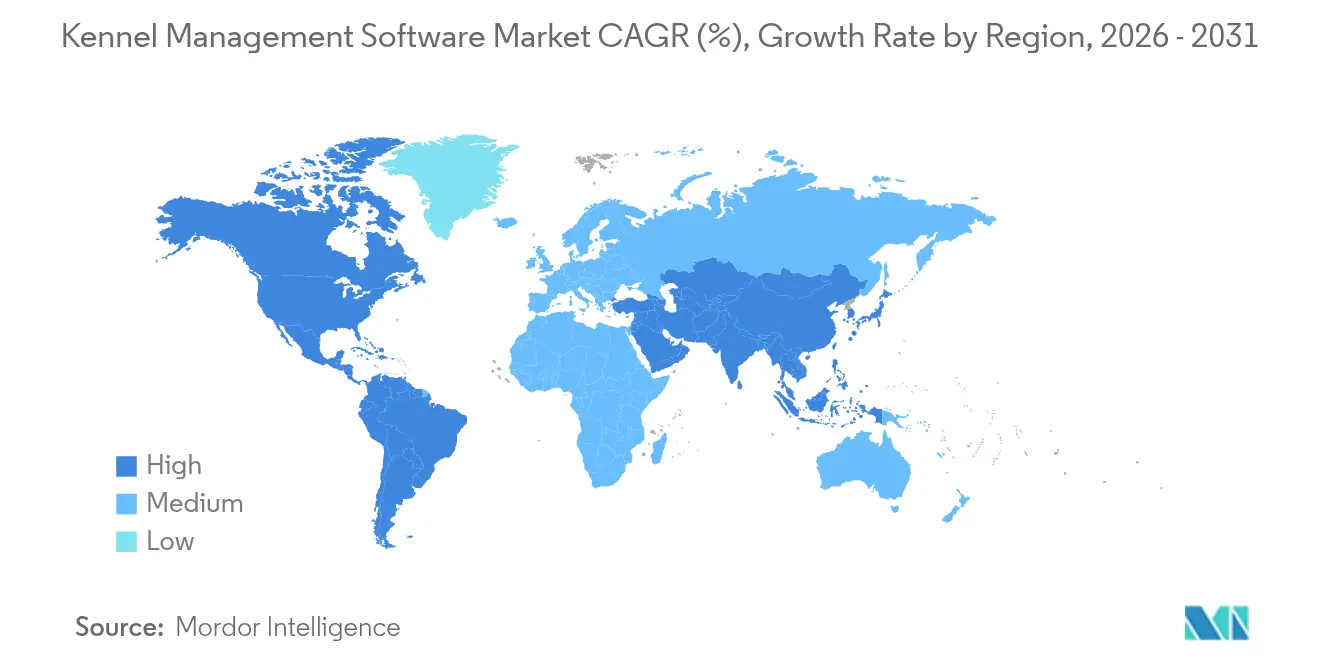

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

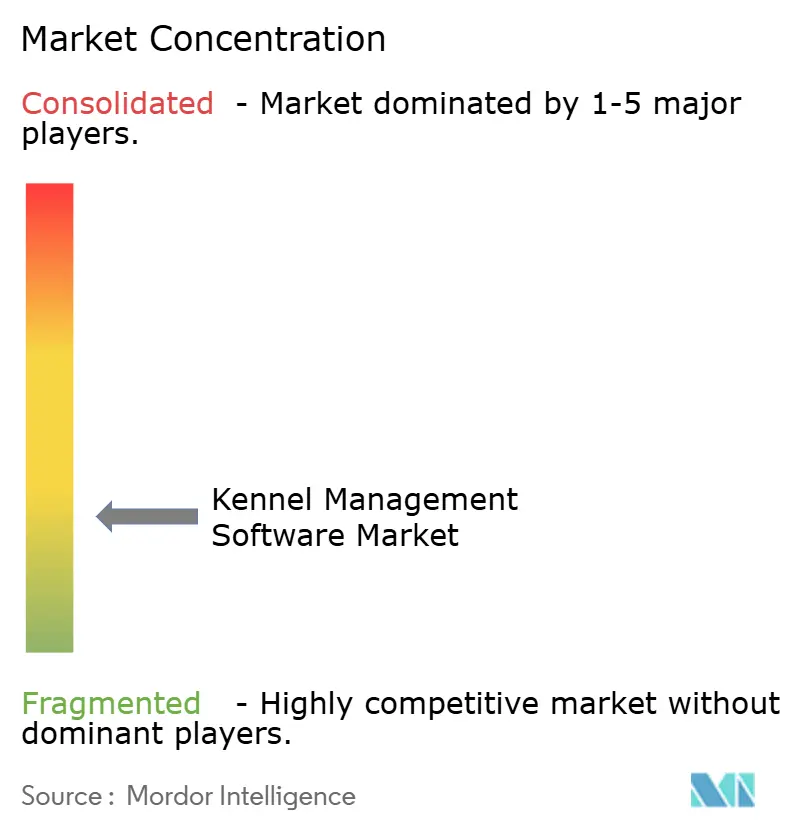

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Zwingerverwaltungssoftware von Mordor Intelligence

Die Marktgröße für Zwingerverwaltungssoftware wird im Jahr 2026 auf 2,97 Milliarden USD geschätzt, ausgehend von einem Wert von 2,82 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 3,86 Milliarden USD, was einer CAGR von 5,36 % über den Zeitraum 2026–2031 entspricht. Die anhaltende Digitalisierung des Heimtierbetriebs, gestärkt durch Cloud-First-Architekturen und Module für künstliche Intelligenz, hält die Wachstumsdynamik aufrecht. Regulatorische Vorgaben, die eine umfassendere Dokumentation des Tierschutzes erfordern, beschleunigen weiterhin die Kaufzyklen, insbesondere bei Mikro-Zwingern, die ihre Dienstleistungen professionalisieren möchten. Anbieter, die Zahlungs-Gateways und Versicherungs-APIs in ihre Plattformen integrieren, gewinnen messbaren Marktanteil, da Einrichtungen nach All-in-One-Systemen suchen. Gegenwind besteht weiterhin durch Bedenken hinsichtlich der Datensicherheit und die hohen Wechselkosten von Tabellenkalkulationen, doch nutzungsbasierte Abonnementpreise senken den Widerstand in allen Unternehmensgrößen.

Wichtigste Erkenntnisse des Berichts

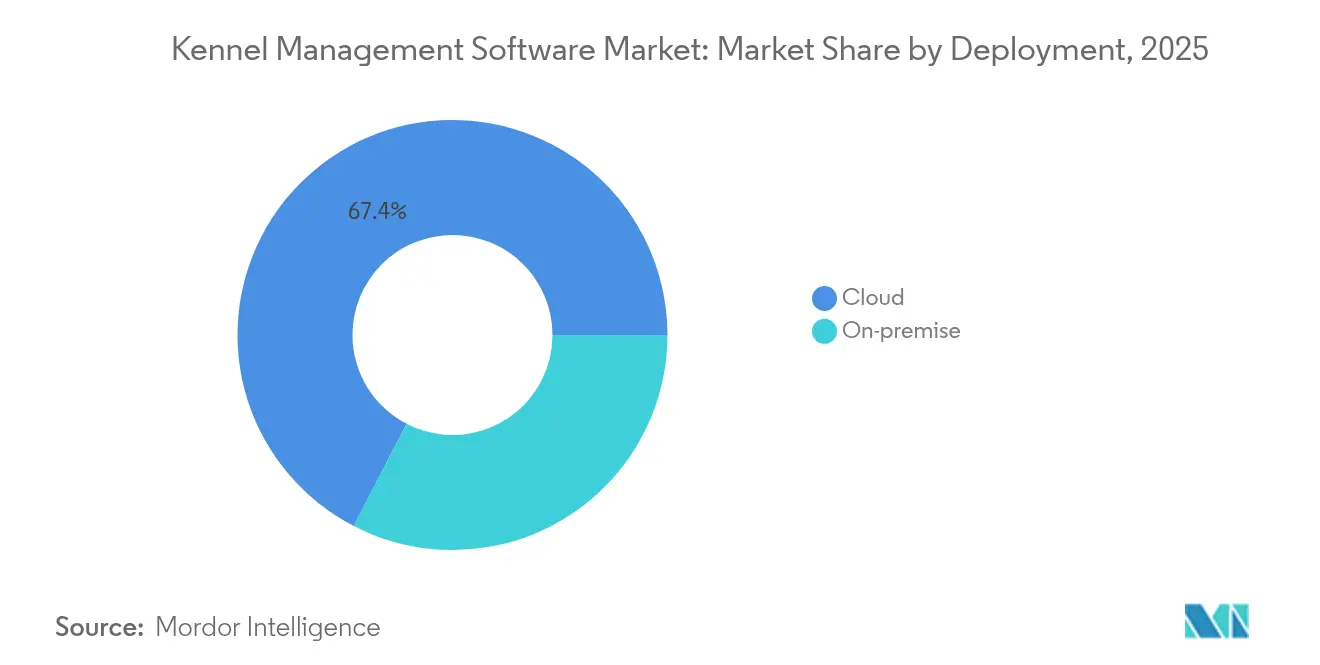

- Nach Bereitstellung beherrschten Cloud-Plattformen im Jahr 2025 einen Marktanteil von 67,40 % am Markt für Zwingerverwaltungssoftware und expandieren bis 2031 mit einer CAGR von 6,31 %.

- Nach Endbenutzertyp hielten Tier-Pensionen und Tagesbetreuungseinrichtungen im Jahr 2025 einen Umsatzanteil von 45,30 %, während für tierärztliche Pensionen eine CAGR von 7,10 % bis 2031 prognostiziert wird.

- Nach Unternehmensgröße führten kleine Einrichtungen mit 10–49 Zwingern im Jahr 2025 mit einem Anteil von 40,40 %; Mikro-Zwinger (<10 Zwinger) verzeichneten die höchste Wachstumsaussicht von 6,71 %.

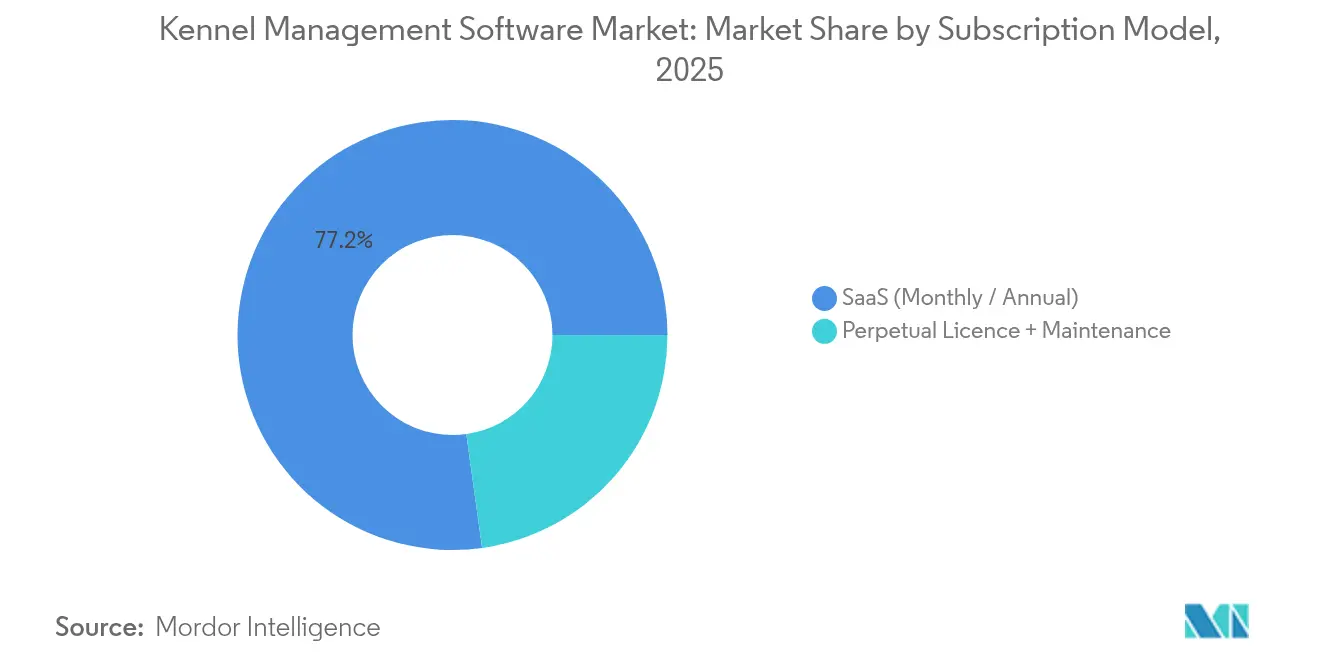

- Nach Abonnementmodell erfassten SaaS-Vereinbarungen im Jahr 2025 einen Anteil von 77,20 % an der Marktgröße für Zwingerverwaltungssoftware und wachsen bis 2031 um 6,82 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,40 %; der asiatisch-pazifische Raum weist die höchste CAGR von 7,20 % auf.

- IDEXX, Togetherwork und Zoetis kontrollierten gemeinsam im Jahr 2025 einen Marktanteil von 18 %, was ein fragmentiertes Wettbewerbsfeld widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zwingerverwaltungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Heimtierhaltung und -ausgaben | +1.2% | Global; am stärksten im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| SaaS-Akzeptanz in Einrichtungen | +0.9% | Nordamerika und Europa führend | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach integrierten Zahlungs- und CRM-Lösungen | +0.7% | Nordamerika; wachsend in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-basierte Kapazitätsanalysen | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Eingebettete Heimtierversicherungs-APIs | +0.4% | Hauptsächlich Nordamerika | Langfristig (≥ 4 Jahre) |

| Hybride Arbeitsplatzmodelle stärken die Tagesbetreuung | +0.5% | Städtisches Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Heimtierhaltung und -ausgaben

Die Vermenschlichung von Haustieren in städtischen Gebieten veranlasst Einrichtungen, jeden Berührungspunkt zu digitalisieren, damit Tierhalter hotelgleiche Erlebnisse erhalten. Die Ausgaben für Heimtierpflege im asiatisch-pazifischen Raum sind auf dem Weg, im Jahr 2029 34,8 Milliarden USD zu erreichen, was die Nachfrage nach Plattformen zur Dokumentation von Premiumdienstleistungen aufrechterhält. In Japan stiegen die Kosten für die lebenslange Hundehaltung im Jahr 2023 auf 2,446 Millionen JPY (16.000 USD), was die Zahlungsbereitschaft für wertsteigernde Pflegedokumentation bestätigt.[1]Ohmae Graduate School, "Inländischer Heimtiermarkt," ohmae.ac.jp Jüngere, digital affine Tierhalter wählen Zwinger, die mobile Buchungen und Live-Updates zu ihren Tieren anbieten, was wiederum den Markt für Zwingerverwaltungssoftware erweitert.

Rascher Wechsel zur SaaS-basierten Bereitstellung

Abonnementmodelle beseitigen die Kapitalhürde, die früher kleine Betreiber von Softwareinvestitionen abhielt. Das europäische Segment für Heimtiere, das sich von 3,96 Milliarden USD im Jahr 2022 auf 5,37 Milliarden USD bis 2027 entwickelt, bietet fruchtbaren Boden für Cloud-Einführungen.[2]EuroDev, "Erkundung der Veterinärbranche in Europa," eurodev.com Kontinuierliche Upgrades, gebündelte Compliance und geräteunabhängiger Zugriff haben SaaS als Standard-Beschaffungsweg etabliert, was den Wettbewerbsdruck auf die Benutzererfahrung statt auf den Preis verlagert.

Nachfrage nach integrierten Zahlungs- und CRM-Suiten

Betreiber erwarten nun gebündelte Abrechnungs-, Loyalitäts- und Marketingfunktionen in einer einzigen Oberfläche. PetExecs Stripe-Integration, die wiederkehrende Rechnungen und SMS-Erinnerungen automatisiert, veranschaulicht den Drang, ein vollständiger Betriebsstapel statt eines Buchungskalenders zu werden. Der Cross-Selling von Pflege-, Einzelhandels- und Tagesbetreuungsdienstleistungen über einheitliche CRM-Oberflächen stärkt die Kundenbindung und steigert den durchschnittlichen Umsatz pro Kunde.

Bedarf an Echtzeit-Kapazitäts- und Zwinger-Auslastungsanalysen (KI-gestützt)

Einrichtungen nutzen KI, um von statischen Reservierungen zu prädiktiver Belegungsoptimierung überzugehen. Die Akzeptanz klinischer KI in der Branche, unterstrichen durch die Einführung von Zoetis' Vetscan Imagyst, legitimiert algorithmische Entscheidungsunterstützung in Pensionsumgebungen. Dynamische Preisgestaltung, die an Nachfragekurven gekoppelt ist, schützt die Marge in Spitzenzeiten und steigert die Zwinger-Auslastung an verkehrsschwachen Tagen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe digitale Kompetenz bei Mikro-Zwingern | -0.8% | Global; höher in ländlichen und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Datensicherheits- und Datenschutz-Compliance-Belastungen | -0.6% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe digitale Kompetenz bei Mikro-Zwinger-Betreibern

Viele Mikro-Einrichtungen werden mit Familienarbeit und informeller Terminplanung betrieben, was den Appetit auf Unternehmenssoftware begrenzt. Sechsundsechzig Prozent der Heimtierhalter in Japan verzögern Tierarztbesuche aufgrund wahrgenommener Kosten, während 41 % Zeitdruck als Grund angeben, was auf die Sensibilität der Betreiber gegenüber der Komplexität von Arbeitsabläufen hindeutet. Schulungen zu grundlegender Systemnavigation bleiben kostspielig und hemmen die Durchdringung, selbst wenn das Segment ein CAGR-Potenzial von 6,80 % aufweist.

Datensicherheits- und Datenschutz-Compliance-Bedenken

Die DSGVO in Europa und verschiedene staatliche Datenschutzgesetze in den Vereinigten Staaten erlegen strenge Vorschriften für den Umgang mit Aufzeichnungen auf. Die Amerikanische Tierärztliche Medizinische Vereinigung betont die Pflicht tierärztlicher Praxen, Kundendaten zu schützen, was die Entwicklungskosten der Anbieter für Verschlüsselung, Einwilligungserfassung und Prüfpfade erhöht.[3]Amerikanische Tierärztliche Medizinische Vereinigung, "VSG-AVMA-Grundsätze für tierärztliche Dateneigentümerschaft und -verwaltung," avma.org Kleinere Zwinger zögern, in gemeinsame Cloud-Umgebungen zu migrieren, bis Anbieter robuste Schutz- und Haftungsrahmen nachweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz gestaltet den Marktzugang neu

Cloud-Plattformen machten im Jahr 2025 67,40 % des Marktes für Zwingerverwaltungssoftware aus und werden voraussichtlich mit einer CAGR von 6,31 % wachsen. Der Wandel spiegelt geringere Vorabausgaben, nahtlose Integrationen und automatische regulatorische Updates wider. Mehrstandortketten profitieren von zentralisierten Dashboards, die Standardarbeitsanweisungen standortübergreifend standardisieren. Unterdessen verbleiben On-Premise-Lösungen in großen Krankenhäusern, die lokale Datenverwaltung erfordern, sehen sich jedoch schrumpfenden Erneuerungsbudgets gegenüber. Anbieter, die ISO-27001- und SOC-2-Konformität nachweisen, beschleunigen Konversionen bei Nachzüglern. Infolgedessen erweitert Cloud weiterhin den Marktanteil und stärkt die Gesamtposition im Markt für Zwingerverwaltungssoftware.

On-Premise-Systeme bedienen weiterhin Nischenszenarien wie ländliche Gebiete mit inkonsistenter Bandbreite. Die Gesamtbetriebskosten steigen jedoch, da alternde Hardware ersetzt werden muss. Sicherheits-Patches werden ohne verwaltete Dienste umständlich und schaffen Schwachstellen, die Regulierungsbehörden prüfen. Langfristig begünstigen Lebenszyklusökonomien die Migration und festigen die langfristige Dominanz der Cloud im Markt für Zwingerverwaltungssoftware.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzertyp: Tierärztliche Pensionen treiben Premium-Wachstum an

Tier-Pensionen und Tagesbetreuungseinrichtungen generierten im Jahr 2025 45,30 % des Umsatzes und bestätigen ihre Rolle als zentraler Nachfragemotor. Diese Betreiber schätzen schnelle Check-in-Abläufe und mobile Updates, die Tierhalter beruhigen. Tierärztliche Pensionen, obwohl im Jahr 2025 nur mit einem Anteil von 11,70 %, werden voraussichtlich mit einer CAGR von 7,10 % wachsen, da medizinische Überwachung mit Gastfreundschaft verschmilzt. Integrierte elektronische Gesundheitsakten, Medikamentenwarnungen und Funktionen zur postoperativen Überwachung beeinflussen Kaufentscheidungen und positionieren Software als klinische Infrastruktur, nicht nur als Planungsunterstützung.

Pflegesalons und Heimtier-Einzelhandelsketten nutzen CRM-Module, um Spa-Pakete und Waren im Upselling anzubieten. Haushaltsbasierte Betreuer benötigen mobile Werkzeuge mit schneller Rechnungsstellung per Fingertipp. Ihr Wachstum zeigt, dass selbst Einzelbetreiber die Branding- und Compliance-Vorteile von Software erkennen. Der Markt für Zwingerverwaltungssoftware diversifiziert sich weiterhin als Reaktion auf diese unterschiedlichen Arbeitsabläufe.

Nach Unternehmensgröße: Mikro-Einrichtungen setzen auf digitale Transformation

Kleine Unternehmen mit 10–49 Zwingern führten im Jahr 2025 mit 40,40 %, was einen optimalen Bereich widerspiegelt, in dem die betriebliche Komplexität Automatisierung erfordert. Mikro-Einrichtungen (<10 Zwinger) sind die am schnellsten wachsenden, mit einem jährlichen Wachstum von 6,71 %, da Low-Code-Onboarding und Freemium-Stufen die Einstiegshürde senken. Mittlere Unternehmen (50–199 Zwinger) priorisieren API-Flexibilität zur Verknüpfung von Buchhaltungs- und HR-Systemen, während Ketten mit mehr als 200 Zwingern Unternehmensverträge aushandeln, die Schulungen und 24/7-Support bündeln.

Für Mikro-Betreiber ist die größte Hürde die digitale Kompetenz, doch Vereinfachungen der Benutzeroberfläche und Tutorial-Videos mindern die Reibung. Zahlungsabstimmung und automatische Erinnerungen liefern unmittelbare Cashflow-Vorteile und rechtfertigen Abonnementgebühren. Diese Basisakzeptanz stärkt die langfristige Breite des Marktes für Zwingerverwaltungssoftware.

Nach Abonnementmodell: SaaS-Transformation beschleunigt sich

SaaS-Verträge erfassten im Jahr 2025 einen Anteil von 77,20 % und liefern bis 2031 eine CAGR von 6,82 %. Vorhersehbare monatliche Gebühren stimmen Ausgaben mit Einnahmen ab und halten die Funktionalität ohne manuelle Upgrades aktuell. Upselling-Pfade – zusätzliche Benutzer, Integrationspakete, Analyse-Dashboards – verlängern den Kundenwert über die Lebensdauer. Unbefristete Lizenzen schrumpfen, da Finanzvorstände von Investitionsausgaben zu Betriebsausgaben wechseln.

BarkBox's Abonnementbindungsrate von 95 % bei Heimtierprodukten veranschaulicht die Verbraucherbereitschaft für wiederkehrende Zahlungen und schult Zwinger-Betreiber indirekt darin, ähnliche Modelle zu übernehmen. Wartungspflichtige unbefristete Vereinbarungen werden nur in hochgradig angepassten Mehrstandortumgebungen bestehen bleiben, in denen bereits interne IT-Ressourcen vorhanden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktes Engagement stärkt Kundenbeziehungen

Direkter Anbietervertrieb dominiert mit einem Anteil von 66,60 % im Jahr 2025, da er die vollständige Kontrolle über Demos, Onboarding und Support bietet, was entscheidend ist, wenn Arbeitsabläufe das Tierwohl betreffen. Marktplatz-Listings und Reseller-Netzwerke, die Langkunden bedienen, die lokale Fürsprecher oder Preisvergleiche suchen, wachsen bis 2031 mit einer CAGR von 6,41 %. Value-Added-Reseller im asiatisch-pazifischen Raum bündeln häufig Übersetzungen und lokalisierte Zahlungs-Gateways, was die Adoptionshürde senkt. Digitale Inhalte – Webinare, ROI-Rechner und Fallstudien – ergänzen die Lead-Generierung und schaffen ein eingehendes Schwungrad. Insgesamt stellen gemischte Kanäle sicher, dass der Markt für Zwingerverwaltungssoftware die Nachfrage über alle Erfahrungsniveaus und wirtschaftlichen Kontexte hinweg erfasst.

Von Tierärztevereinigungen geförderte Marktplatz-Plattformen fördern Vertrauen durch Peer-Empfehlungen. Ihre Ranking-Algorithmen, die auf verifizierten Bewertungen basieren, setzen Anbieter unter Druck, die Kundenerfolgsmetriken kontinuierlich zu verbessern. Folglich koexistieren direkte und indirekte Kanäle, wobei jeder unterschiedliche Käuferpersönlichkeiten und Budgetprofile anspricht.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 39,40 %, gestützt durch hohe Heimtierhaltung und gut finanzierte tierärztliche Ökosysteme. Die Vereinigten Staaten beherbergen dichte Pensionsketten, die eine HIPAA-ähnliche Aufzeichnungsstrenge erfordern, was die Akzeptanz von Premium-Funktionen vorantreibt. Kanadas Anstieg bei Heimtiernahrungsexporten deutet auf eine breitere Sektorreife hin, was indirekt die Nachfrage nach Einrichtungssoftware erhöht. Regionale staatliche Datenschutzvorschriften halten Datensicherheitsmodule für Käufer im Vordergrund und stärken die Anbieterbindung. Grenzüberschreitende Fusionen erzeugen konsolidierte Ketten, die sich auf eine einzige Plattform standardisieren, um Skaleneffekte zu nutzen, was den Markt für Zwingerverwaltungssoftware weiter vertieft.

Europa folgt als zweitgrößte Region und profitiert von etablierten tierärztlichen Versorgungsrahmen und robuster Breitbandabdeckung. Die Ausgaben für die Gesundheit von Heimtieren steigen bis 2027 auf 5,37 Milliarden USD, was eine stetige Software-Konversion unterstützt. Die DSGVO erfordert eine detaillierte Einwilligungsverfolgung und treibt die Nachfrage nach Prüfpfaden und verschlüsselten Backups an. Deutschland, Frankreich und das Vereinigte Königreich sind Vorreiter bei der Einführung, während nordische Länder die Nachhaltigkeitsberichterstattung auf denselben Plattformen betonen. Funktionsübergreifende Module, die Inventar mit Rezeptkennzeichnung koppeln, liefern Compliance-Effizienz und machen Software unverzichtbar statt optional.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 7,20 % bis 2031. Japans Heimtierpopulation überstieg im Jahr 2024 15,9 Millionen und unterstützt Einrichtungsinvestitionen in digitale Infrastruktur. Chinas Tier-1-Städte führen Lizenzen ein, die elektronische Tierschutzprotokolle vorschreiben, was die SaaS-Durchdringung beschleunigt. Südkorea und Singapur, bekannt für die schnelle Einführung von Finanztechnologie, zeigen Begeisterung für zahlungsintegrierte Zwinger-Plattformen. Lokalisierte Oberflächen und die Integration mit regionalen elektronischen Geldbörsen werden zu entscheidenden Faktoren, da westliche Anbieter ihre Angebote lokalisieren. Mit steigendem verfügbarem Einkommen und städtischen Bewohnern, die Heimtierwohl priorisieren, hat der asiatisch-pazifische Raum das Potenzial, Nordamerika im Umsatz des Marktes für Zwingerverwaltungssoftware bis Anfang der 2030er Jahre zu überholen.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert; die fünf größten Anbieter kontrollieren etwa 28 % des Umsatzes, was ausreichend Raum für Nischeninnovatoren lässt. IDEXXs Kauf von ezyVet im Juni 2025 veranschaulicht eine vertikale Integrationsstrategie, die Diagnostik mit Praxismanagement verbindet, um ein verteidigungsfähiges Ökosystem zu schaffen. Togetherworks Übernahme von PetExec im Dezember 2024 erweitert die Zahlungsreichweite und signalisiert eine Konsolidierung rund um eingebettete Finanzdienstleistungen. Zoetis, obwohl auf Therapeutika fokussiert, investiert in KI-Tools, die sich in Planungsplattformen einfügen, und demonstriert die Konvergenz zwischen Gesundheitswesen und Betrieb.

Die technologische Differenzierung konzentriert sich auf offene APIs, mobile Benutzererfahrung und KI-gestützte Erkenntnisebenen. Anbieter, die die Funktionsgeschwindigkeit durch kontinuierliche Bereitstellungspipelines beschleunigen, sichern die Kundentreue. Strategische Allianzen mit Zahlungsnetzwerken und Versicherern schaffen neue Umsatzquellen und errichten gleichzeitig Wechselhürden. Umgekehrt halten Bedenken hinsichtlich der Dateneigentümerschaft die Verhandlungsmacht bei den Kunden, insbesondere in Europa. Um Mikro-Zwinger zu gewinnen, positionieren Neueinsteiger abgespeckte, modulare Angebote mit transparenter Preisgestaltung, während etablierte Anbieter Unternehmensanalysen an Ketten im Upselling anbieten. Insgesamt definieren strategische Fusionen und Übernahmen, API-Ökosysteme und eingebettete Finanzdienstleistungen das Wettbewerbsfeld für den Markt für Zwingerverwaltungssoftware.

Marktführer in der Branche für Zwingerverwaltungssoftware

-

PetExec Inc.

-

DaySmart Software (incl. Gingr)

-

Shepherd Software

-

Software Revolutions Ltd (Revelation Pets)

-

Pawfinity

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: North Star Co. startete "Pet Doctor", einen tierärztlichen Telemedizindienst außerhalb der Geschäftszeiten, der die Klinikzeiten virtuell verlängert und die Nachfrage nach integrierter Terminplanung und Datensatzaustausch innerhalb von Zwingersystemen antreibt.

- Januar 2024: Zoetis meldete einen Jahresumsatz 2024 von 9,3 Milliarden USD und betonte Heimtierprodukte mit einem Anteil von 65 %, um seinen Schwenk hin zu softwarefreundlichen digitalen Gesundheitsdienstleistungen zu bekräftigen. Die Strategie kombiniert Medikamentenportfolios mit KI-Analysen und erhöht die Berührungspunkte mit Zwingerverwaltungsplattformen.

- August 2024: PetExec vertiefte seine Stripe-Partnerschaft und fügte digitale Geldbörsen und ACH-Überweisungen hinzu, um die Zahlungsoptionen zu erweitern und gleichzeitig Transaktionsgebühren zu erfassen, die den Lebenszeitwert pro Konto steigern.

- März 2024: MoeGo sammelte 24 Millionen USD in einer Series-A-Finanzierungsrunde, um die Produkterweiterung für mobile Tierpfleger zu beschleunigen. Das Management bezeichnete die Finanzierungsrunde als eine Wette auf "Kategorienerschaffung", die das Unternehmen positioniert, Marktanteile in Nischen-Arbeitsabläufen zu gewinnen, die von generalistischen Marktführern unterversorgt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Zwingerverwaltungssoftware als alle kommerziell lizenzierten digitalen Plattformen, cloudbasiert oder vor Ort, die Einrichtungen für Tierunterbringung, Tagesbetreuung, Pflege und gemischte Dienstleistungen dabei unterstützen, Tiere zu planen, Kundendaten zu verwalten, Zahlungen zu verarbeiten und das Personal zu koordinieren.

Ausschlüsse aus dem Geltungsbereich: Reine Praxisverwaltungssysteme für Tierärzte, die ausschließlich klinische Unterlagen ohne Module für Unterbringung oder Tagesbetreuung führen, sind ausgeschlossen.

Segmentierungsübersicht

-

Nach Bereitstellung

- Cloud

- On-Premise

-

Nach Endbenutzertyp

- Tier-Pensionen und Tagesbetreuungseinrichtungen

- Pflegesalons

- Heimtier-Einzelhandel und Mehrdienstleistungsketten

- Tierärztliche / Medizinische Pensionen

- Haushaltsbasierte Betreuer

-

Nach Unternehmensgröße

- Mikro (<10 Zwinger)

- Klein (10–49 Zwinger)

- Mittel (50–199 Zwinger)

- Groß (200+ Zwinger / Mehrstandort)

-

Nach Abonnementmodell

- SaaS (monatlich / jährlich)

- Unbefristete Lizenz + Wartung

-

Nach Vertriebskanal

- Direktvertrieb (Anbieter-gehostet)

- Value-Added-Reseller / Marktplatz

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Benelux

- Russland

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN 5

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Zwingerbetreiber, Manager von Tierresorts mit mehreren Standorten, SaaS-Produktleiter und regionale Tierpflegeverbände in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche bestätigten Adoptionsraten, Vertragswerte und Feature-Roadmaps und halfen dabei, regionale Anpassungsfaktoren, die bei der Schreibtischrecherche ermittelt wurden, zu verfeinern.

Schreibtischrecherche

Analysten zogen grundlegende Daten aus öffentlichen Quellen wie den U.S. Census Business Patterns, der American Pet Products Association, Eurostats Structural Business Statistics und Australiens ABN-Registern für Tierdienstleistungen heran, die zusammen die Anzahl und den Umsatz von Tierpflegebetrieben abbilden. Fachbeiträge aus dem Pet Business Magazine, Einreichungen börsennotierter Softwareanbieter und Patenttrends (über Questel) verdeutlichten die Produktentwicklung und typische Preisstufen. D&B Hoovers lieferte Umsatzaufteilungen der Anbieter, während Volza-Versandprotokolle den regionalen Software-Rollout-Schwung signalisierten. Die hier aufgeführten Quellen veranschaulichen die Breite der konsultierten Materialien; viele weitere Referenzen bereicherten die Validierung und den Kontext.

Marktgröße & Prognose

Wir beginnen mit einem Top-down-Aufbau, der das jährliche Ausgabenpotenzial registrierter Unterbringungs- und Tagesbetreuungseinrichtungen mit der Softwaredurchdringung und den durchschnittlichen Abonnementpreisen verknüpft, gefolgt von selektiven Bottom-up-Überprüfungen anhand offengelegter Anbieterumsätze und Kanal-Feedback zur Abstimmung der Gesamtwerte. Schlüsselvariablen wie die Anzahl aktiver Tierpflegeeinrichtungen, durchschnittliche Buchungen pro Standort, Cloud-Adoptionsanteil, SaaS-Preisinflation und Wachstum der Haustierhaltung fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo Anbieteraufteilungen undurchsichtig waren, lieferten Primärinterviews fehlende Quoten, bevor die Ergebnisse im Modell neu skaliert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, Varianzschwellen und eine Überprüfung durch mehrere Analysten. Wir aktualisieren alle zwölf Monate sowie zwischenzeitlich, wenn wesentliche Ereignisse, Finanzierungsspitzen, bedeutende M&A-Aktivitäten oder regulatorische Änderungen die Ausgangsbasis verändern. Ein abschließender Analysten-Durchlauf wird stets vor der Lieferung abgeschlossen.

Warum Mordors Ausgangsbasis für Zwingerverwaltungssoftware einer kritischen Prüfung standhält

Veröffentlichte Marktschätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche funktionale Geltungsbereiche, Preisannahmen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Zusatzumsätze aus der Unterbringung einbezogen werden, ob hausbasierte Tierbetreuer modelliert werden, wie aggressiv künftige ASPs steigen und wie aktuell die Primärinterviews sind, die die Prognose informieren. Mordors Disziplin bei der Abstimmung des Geltungsbereichs auf reale Software-Bundles, die jährliche Modellaktualisierung und die doppelte Validierung durch Nutzer und Anbieter machen unsere Ausgangsbasis für die strategische Planung verlässlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,82 Milliarden (2025) | Mordor Intelligence | |

| USD 3,10 Milliarden (2024) | Global Consultancy A | Schließt hausbasierte Tierbetreuer aus und hält die Durchschnittspreise von 2019–23 konstant, was den aktuellen Wert aufbläht |

| USD 1,60 Milliarden (2024) | Trade Journal B | Berücksichtigt nur Planungs- und CRM-Module und lässt integrierte Zahlungsumsätze außer Acht, was den Geltungsbereich einschränkt |

Diese Vergleiche zeigen, dass die resultierende Zahl, wenn Umfangsbreite, Preisentwicklung und Nutzerverifizierung aufeinander abgestimmt sind – wie im Ansatz von Mordor –, eine ausgewogene und transparente Ausgangsbasis bildet, die Kunden mit klaren Variablen und wiederholbaren Schritten nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Zwingerverwaltungssoftware?

Der Markt für Zwingerverwaltungssoftware hat im Jahr 2026 einen Wert von 2,97 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 3,86 Milliarden USD erreichen.

Welches Bereitstellungsmodell hat den größten Marktanteil?

Die Cloud-Bereitstellung führt mit einem Anteil von 67,40 % im Jahr 2025 und expandiert bis 2031 mit einer CAGR von 6,31 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 7,20 %, angetrieben durch steigende Heimtierhaltung und Digitalisierung in Pensionseinrichtungen.

Wer sind die wichtigsten Konsolidierer, die den Markt prägen?

IDEXX, Togetherwork und Zoetis sind prominente Konsolidierer, die Übernahmen und KI-Investitionen nutzen, um integrierte Ökosysteme aufzubauen.

Was hemmt die Softwareakzeptanz bei Mikro-Zwingern?

Geringe digitale Kompetenz und Bedenken hinsichtlich der Datenschutz-Compliance verlangsamen die Einführung, insbesondere in ländlichen und aufstrebenden Märkten.

Wie profitieren Zwinger-Betreiber von SaaS-Modellen?

Abonnementpreise wandeln Investitionsausgaben in Betriebsausgaben um, liefern kontinuierliche Funktionsupdates und bündeln Compliance-Unterstützung, was den ROI für Einrichtungen aller Größen verbessert.

Seite zuletzt aktualisiert am: