Marktgröße und Marktanteil für Containerisierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.05 Milliarden US-Dollar |

| Marktgröße (2031) | 24.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Containerisierungssoftware von Mordor Intelligence

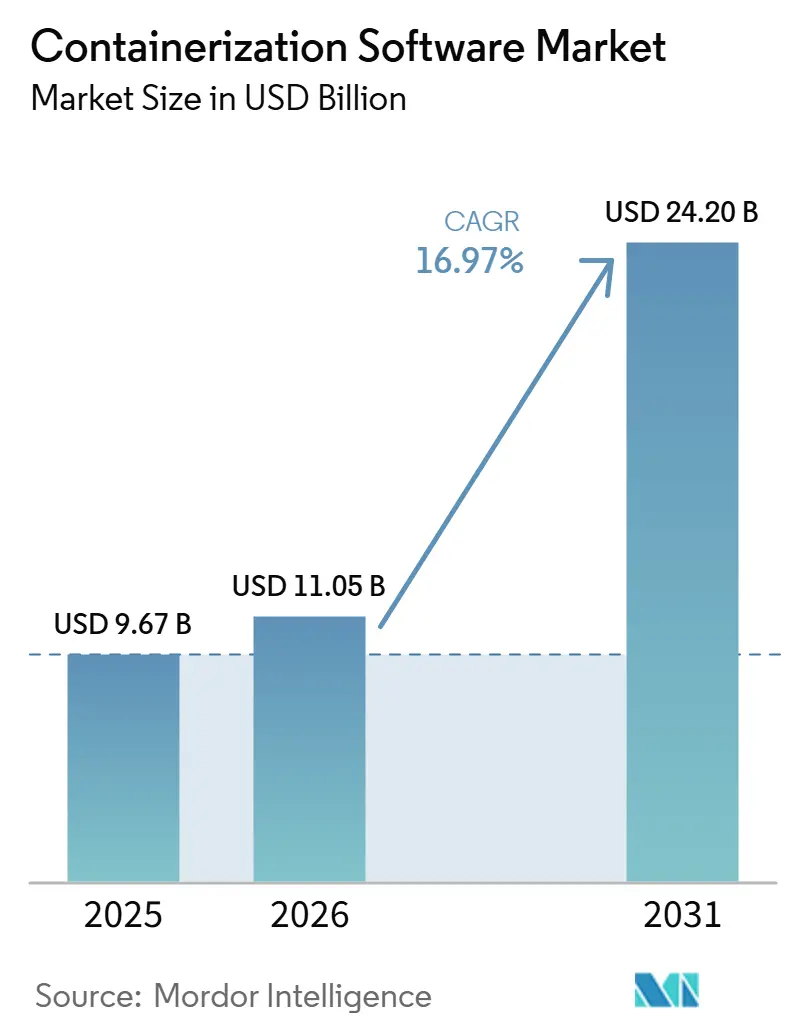

Die Marktgröße für Containerisierungssoftware wird für 2025 auf 9,67 Milliarden USD, für 2026 auf 11,05 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 24,2 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 16,97 % von 2026 bis 2031 entspricht. Der Markt für Containerisierungssoftware expandiert, weil Container heute zentral für Cloud-native Betriebsabläufe, KI-Inferenzumgebungen und Plattform-Governance in großen Unternehmen sind. Das Wachstum wird weniger durch Erstanwender als vielmehr durch höhere Ausgaben für Observability, Richtlinienkontrolle, Laufzeitsicherheit und standardisierte Entwickler-Workflows getragen. Der Markt für Containerisierungssoftware profitiert zudem vom Bestreben, KI-Workloads über gemischte Infrastrukturen hinweg auszuführen, bei denen Portabilität, Reproduzierbarkeit und Ressourcenmanagement auf Cluster-Ebene wichtiger sind als eine einfache Infrastrukturabstraktion. Gleichzeitig legen Käufer mehr Wert auf hybride Kontrolle, souveräne Bereitstellungsoptionen und zertifizierte Unternehmensverteilungen, die das Betriebsrisiko in regulierten Umgebungen reduzieren. Die kurzfristige Expansion bleibt stark, obwohl Fachkräftemangel und eine wachsende Angriffsfläche für Container die Ausführungskosten für Organisationen mit weniger ausgereiftem Plattform-Engineering und weniger ausgereiften Sicherheitspraktiken weiter erhöhen.

Wichtigste Erkenntnisse des Berichts

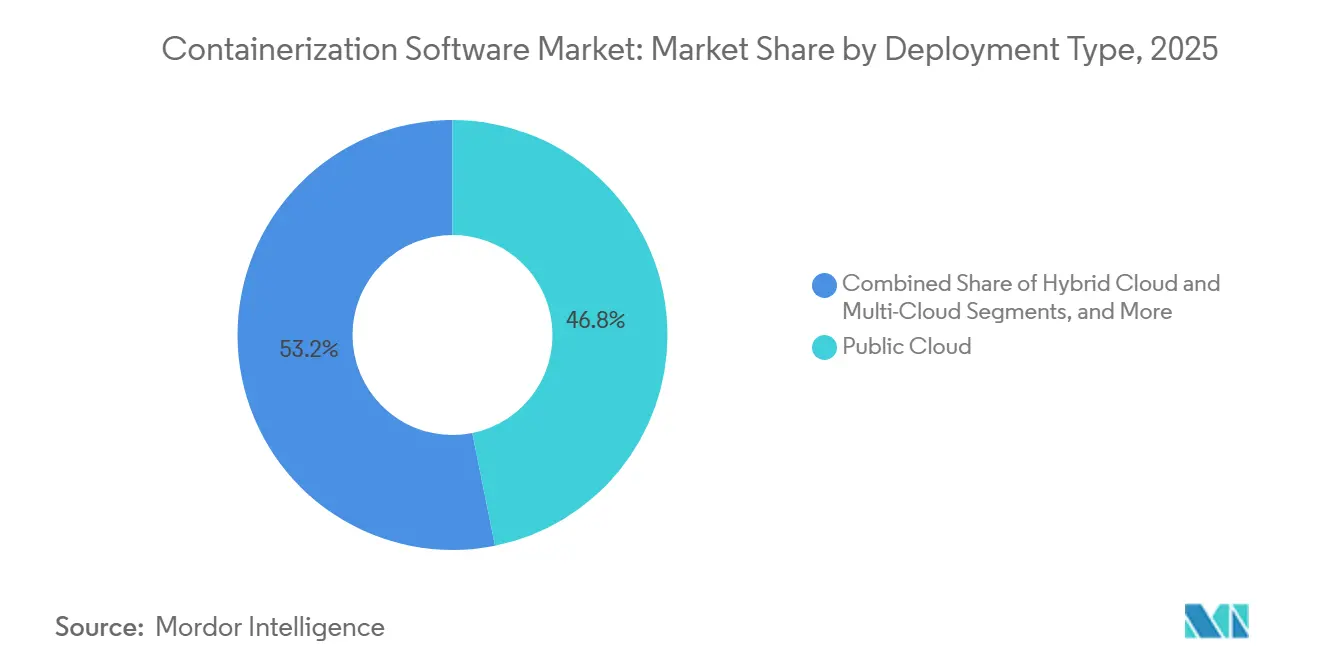

- Nach Bereitstellungstyp hielt Public Cloud im Jahr 2025 einen Marktanteil von 46,83 % am Markt für Containerisierungssoftware, während Multi-Cloud bis 2031 voraussichtlich mit einer CAGR von 19,62 % wachsen wird.

- Nach Plattform hielt Kubernetes im Jahr 2025 einen Marktanteil von 42,18 % am Markt für Containerisierungssoftware, während Azure Kubernetes Service bis 2031 voraussichtlich mit einer CAGR von 22,14 % wachsen wird.

- Nach Container-Typ entfielen im Jahr 2025 79,46 % des Marktanteils auf Anwendungscontainer, während Unikernels bis 2031 voraussichtlich mit einer CAGR von 22,73 % expandieren werden.

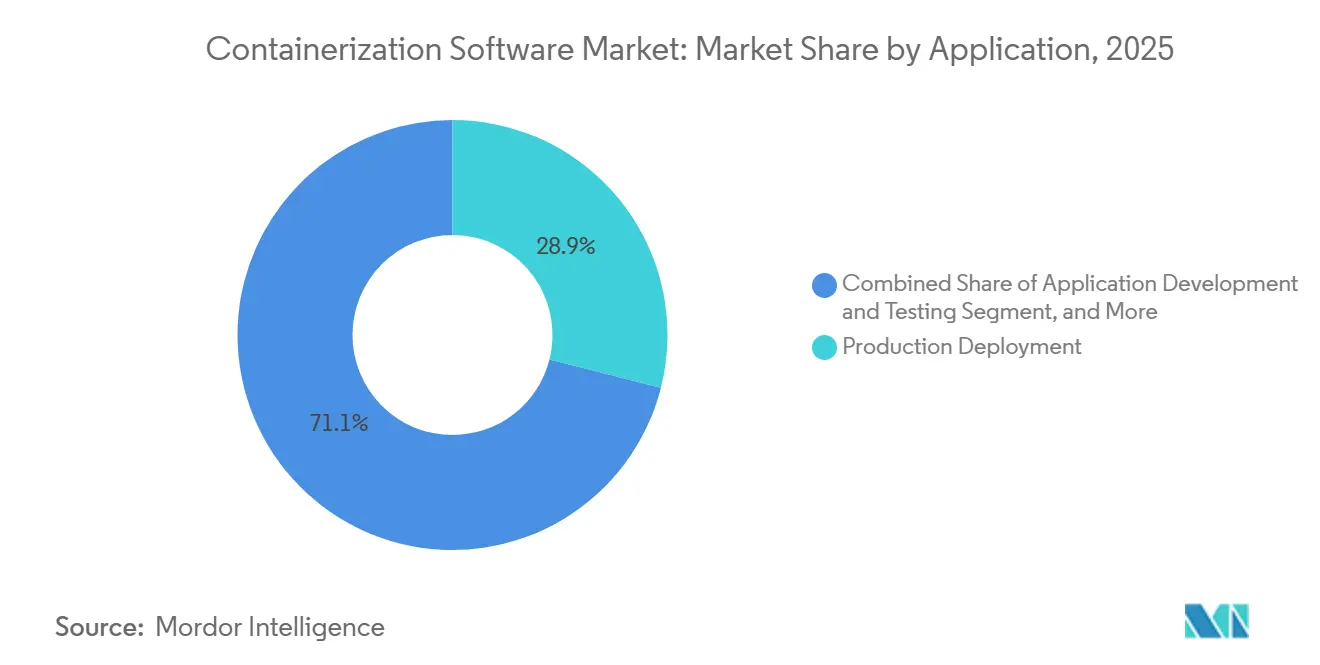

- Nach Anwendung entfielen im Jahr 2025 28,94 % auf Produktionsbereitstellung, während KI- und ML-Modellbereitstellung bis 2031 voraussichtlich mit einer CAGR von 24,88 % wachsen wird.

- Nach Endnutzer hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 29,87 %, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 19,94 % wachsen werden.

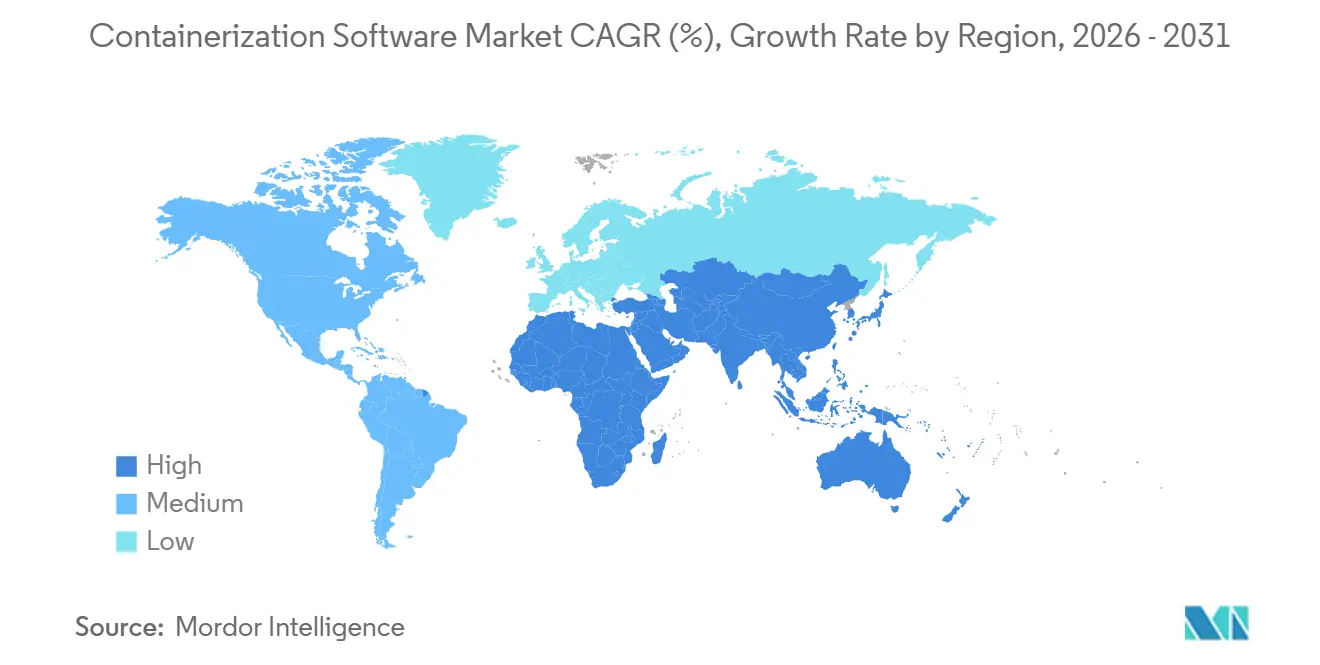

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,84 % am Markt für Containerisierungssoftware, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 19,73 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Containerisierungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-native Migration über Unternehmens-Workloads hinweg | +4.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Containerisierung von KI- und ML-Workloads | +3.5% | Global, mit der höchsten Intensität in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| DevOps- und CI/CD-Standardisierung | +2.8% | Global, mit der tiefsten Durchdringung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Einführung von Plattform-Engineering in großen Unternehmen | +1.8% | Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Anforderungen an souveräne Cloud und hybride Kontrolle | +1.4% | Europa, der Nahe Osten sowie Süd- und Südostasien | Mittelfristig (2–4 Jahre) |

| Verschiebung der Laufzeitwirtschaft hin zu nutzungsbasierter Plattformpreisgestaltung | +0.9% | Global, mit früher Dynamik in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-native Migration über Unternehmens-Workloads hinweg

Die Unternehmensmodernisierung hat die Pilotphase hinter sich gelassen, und der Markt für Containerisierungssoftware spiegelt nun die Notwendigkeit wider, den groß angelegten Container-Einsatz über Produktionsumgebungen hinweg nachhaltig zu gestalten. Die CNCF-Jahresumfrage zu Cloud Native 2025 ergab, dass 56 % der Organisationen im Jahr 2025 Container für die meisten oder alle Produktionsanwendungen nutzten, während nur 6 % noch in der Pilotphase verblieben. Dies verändert die Ausgabenmuster im Markt für Containerisierungssoftware, da Unternehmen, die bereits Kern-Workloads containerisiert haben, nun stärkere Telemetrie, Richtliniendurchsetzung, Kostenzuordnung und Governance-Schichten benötigen. Portworx berichtete im Jahr 2026, dass 74 % der Organisationen planten, Workloads zu modernisieren oder zu migrieren, und Kubernetes wurde als bevorzugte langfristige Host-Plattform für viele dieser Umgebungen identifiziert. Dieser Migrationspfad unterstützt den Markt für Containerisierungssoftware, indem er Legacy-Virtualisierungstransformationsprogramme mit der Nachfrage nach moderner Orchestrierung, Governance und Plattformdiensten verknüpft.

Containerisierung von KI- und ML-Workloads

KI-Inferenz und Modelloperationen machen Container zu einer zentralen Bereitstellungsmethode und nicht mehr zu einer sekundären Verpackungsoption im Markt für Containerisierungssoftware. Die CNCF-Umfrage ergab, dass 66 % der Organisationen, die generative KI-Modelle hosten, im Jahr 2025 Kubernetes für einige oder alle Inferenz-Workloads nutzten. Nutanix berichtete im Januar 2026, dass 82 % der befragten Führungskräfte angaben, ihre aktuelle On-Premises-Infrastruktur sei nicht vollständig bereit, KI-Workloads zu unterstützen, was Upgrade-Zyklen in Richtung containerisierter KI-Plattformen treibt. Amazon Web Services erweiterte Amazon EKS im Juli 2025, um bis zu 100.000 Worker-Nodes pro Cluster zu unterstützen, was nach eigenen Angaben auf 800.000 NVIDIA-GPUs skaliert werden kann. Diese Skalierung ist für den Markt für Containerisierungssoftware bedeutsam, da KI-Käufer zunehmend Portabilität, Versionskontrolle und reproduzierbares Laufzeitverhalten über große Rechenumgebungen hinweg fordern.

DevOps- und CI/CD-Standardisierung

Der Markt für Containerisierungssoftware profitiert weiterhin davon, dass DevOps-Pipelines zum primären Weg geworden sind, über den neue Workloads in die Produktion gelangen. Der CNCF-Bericht zum Stand der Cloud-nativen Entwicklung im ersten Quartal 2026 ergab, dass 88 % der Backend-Entwickler in standardisierten DevOps- und Plattformumgebungen arbeiteten und dass es weltweit fast 20 Millionen Cloud-native Entwickler gab. Da diese Teams die Softwarebereitstellung standardisieren, schaffen sie auch eine stärkere interne Nachfrage nach internen Entwicklerplattformen, die auf containerbasierten Workflows, kuratierten Images und wiederholbaren Bereitstellungsmustern basieren. OWASP stufte Software-Lieferkettenfehler in seinem Top-10-Ranking 2025 als A03 ein, was die Bedeutung von SBOM-Unterstützung und Container-Image-Kontrollen innerhalb von CI- und CD-Pipelines unterstreicht. Dies begünstigt den Markt für Containerisierungssoftware, da Standardbereitstellungspipelines nun nicht nur Orchestrierung, sondern auch compliance-bewusstes Image-Management und Rückverfolgbarkeit erfordern.

Einführung von Plattform-Engineering in großen Unternehmen

Große Unternehmen formalisieren das Plattform-Engineering und schaffen damit eine dauerhaftere Käuferbasis für den Markt für Containerisierungssoftware. Der CNCF-Bericht zum Stand des Plattform-Engineerings zeigte, dass 55 % der Organisationen bis 2025 Plattform-Engineering eingeführt hatten, und diese Teams repräsentierten typischerweise 2 %–6 % der gesamten Engineering-Belegschaft. Derselbe Bericht zeigte, dass große Unternehmen jährlich 5–10 Millionen USD für Plattform-Engineering-Programme aufwendeten, während nur 25 % ihre Plattformen als ausgereift einstuften. Das bedeutet, dass viele Organisationen noch dabei sind, die interne Produktschicht aufzubauen, die Entwickler nutzen, um Kubernetes, Governance, Richtlinienkontrollen und Bereitstellungsvorlagen zu konsumieren. Diese Veränderung unterstützt den Markt für Containerisierungssoftware, da Anbieterentscheidungen nun stärker von Entwicklererfahrung, Release-Konsistenz und Governance-Ergebnissen abhängen als von reinen Infrastrukturkosten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei Kubernetes und Plattformkomplexität | -2.3% | Global, am stärksten ausgeprägt in Südamerika, Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Container-Sicherheit und Risiken in der Software-Lieferkette | -1.9% | Global, am stärksten ausgeprägt in Europa und Nordamerika aufgrund regulatorischer Kontrolle | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Legacy-Anwendungen und Beständigkeit virtueller Maschinen | -1.4% | Global, am höchsten in BFSI- und Regierungssektoren im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Tooling und Integrationsaufwand | -0.9% | Global, mit der höchsten Komplexität in Multi-Cloud- und Hybrid-Bereitstellungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei Kubernetes und Plattformkomplexität

Der Markt für Containerisierungssoftware sieht sich weiterhin einem Talentengpass gegenüber, da Produktions-Container-Umgebungen nun tieferes Engineering erfordern als nur grundlegende Cluster-Administration. Der CNCF-Bericht zum Stand des Plattform-Engineerings ergab, dass große Organisationen bereits jährlich 5–10 Millionen USD für Plattform-Engineering ausgaben, während nur 25 % ihre Plattformen als ausgereift betrachteten.[1]Cloud Native Computing Foundation, "State of Platform Engineering," Cloud Native Computing Foundation, cncf.io Diese Lücke zeigt, warum Lieferzeitpläne oft langsamer werden, sobald Container-Programme von Webanwendungen auf KI-Scheduling, Richtlinienkontrollen und interne Entwicklerplattformen ausgeweitet werden. Das Problem ist in Umgebungen, die GPU-bewusste Orchestrierung, tiefere Sicherheitskontrollen und gemischte Infrastrukturbetriebe über Cloud- und On-Premises-Umgebungen hinweg benötigen, noch ausgeprägter. Infolgedessen wächst der Markt für Containerisierungssoftware weiter, aber weniger reife Käufer sehen sich einem höheren Ausführungsrisiko, längeren Einführungszyklen und steigenden Betriebskosten gegenüber.

Container-Sicherheit und Risiken in der Software-Lieferkette

Sicherheit bleibt eine bedeutende Belastung für den Markt für Containerisierungssoftware, da Laufzeitschutz und Software-Herkunft nun operative Anforderungen und keine optionalen Ergänzungen mehr sind. Drei kritische Laufzeit-Schwachstellen, CVE-2025-31133, CVE-2025-52565 und CVE-2025-52881, wurden im November 2025 offengelegt und zeigten, dass Container-Ausbrüche über procfs-Schreibmanipulation in weit verbreiteten Umgebungen noch möglich waren. OWASP klassifizierte Software-Lieferkettenfehler in seinem Top-10-Ranking 2025 als A03, was die Compliance-Bedeutung von Image-Verifizierung, SBOM-Abdeckung und Abhängigkeits-Governance erhöhte. Red Hat reagierte im Februar 2026 mit einem kontextuellen SBOM-Muster, das die Paketherkunft über Container-Image-Hierarchien hinweg nachverfolgte, aber die ungleichmäßige Einführung bedeutet, dass vielen Organisationen noch konsistente Kontrollen fehlen. Dies verlangsamt den Markt für Containerisierungssoftware in einigen Bereichen, da Käufer Sicherheits-Tooling, Validierungsprozesse und Attestierungs-Workflows finanzieren müssen, bevor sie Produktionsbereitstellungen skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Public Cloud verankert Ausgaben, während Multi-Cloud Architekturen neu gestaltet

Public Cloud machte im Jahr 2025 46,83 % des Marktes für Containerisierungssoftware aus, was zeigt, dass verwaltete Dienste weiterhin den größten Anteil der aktuellen Ausgaben ausmachen. Public-Cloud-Plattformen bleiben attraktiv, weil AWS EKS und ECS, Azure AKS und Google GKE einen Großteil der Infrastrukturlast abnehmen, die Unternehmensteams sonst intern tragen müssten. Dieser Wert wird stärker, wenn Organisationen KI-bereite Umgebungen mit integrierter Observability, Richtlinienkontrollen und skalierbaren Laufzeitdiensten wünschen. Amazon erklärte im Juni 2026, dass SageMaker AI die Zeit zur Skalierung von generativer KI-Inferenz durch automatisches Container-Image-Caching um bis zur Hälfte reduzieren könne, was die operativen Vorteile verwalteter Cloud-Umgebungen für inferenzintensive Workloads unterstreicht. Die Containerisierungssoftware-Branche hält in regulierten Sektoren weiterhin eine bedeutende On-Premises-Nachfrage aufrecht, wo Souveränität, Latenz oder interne Kontrollanforderungen die Nutzung der Public Cloud einschränken.

On-Premises-Bereitstellungen bleiben für staatliche, gesundheitliche und andere streng regulierte Anwendungsfälle wichtig, da sensible Workloads oft eine strengere Kontrolle über Datenspeicherort und Laufzeitkonfiguration erfordern. Hybrid Cloud unterstützt diese Käufer, indem sie kontrollierte Umgebungen mit elastischer Infrastruktur verbindet, wenn Burst-Kapazität oder Workload-Balancing erforderlich wird. Der Markt für Containerisierungssoftware profitiert auch von der Hybrid-Nachfrage, da Kubernetes Unternehmen eine gemeinsame Steuerungsebene über gemischte Umgebungen hinweg bietet, was den Aufwand bei der Anwendungsmigration reduziert. Unikernels und System-Container gewinnen in hybriden Edge-Umgebungen an Aufmerksamkeit, wo kleinere Footprints und engere Isolation gegenüber breiter Funktionstiefe bevorzugt werden. Multi-Cloud wird bis 2031 voraussichtlich mit einer CAGR von 19,62 % wachsen, und dieses Tempo spiegelt bewusste Architekturentscheidungen wider, die auf Portabilität und geringere Abhängigkeit von einem einzelnen Hyperscaler abzielen. Käufer übernehmen Multi-Cloud nicht nur aus Resilienzgründen, sondern nutzen auch standardisierte Container-APIs, um die Bereitstellungsfreiheit zu wahren, da Souveränitäts- und Governance-Anforderungen strenger werden.

Nach Plattform: Kubernetes dominiert, während verwaltete Dienste bei der KI-Differenzierung konkurrieren

Kubernetes hielt im Jahr 2025 einen Marktanteil von 42,18 % am Markt für Containerisierungssoftware, was seine Rolle als Standard-Orchestrierungsschicht in Unternehmens-Container-Umgebungen bestätigt. Die CNCF-Umfrage ergab, dass 82 % der Container-Nutzer Kubernetes im Jahr 2025 in der Produktion einsetzten, was zeigt, wie tief die Plattform in der modernen Softwarebereitstellung verankert ist. Dieselbe Umfrage berichtete, dass 66 % der Organisationen Kubernetes für einige oder alle ihrer generativen KI-Inferenz-Workloads nutzten, was die Plattform direkt mit der steigenden KI-Infrastrukturnachfrage verknüpft. Docker bleibt auf der Build- und Entwicklungsebene wichtig, während Amazon ECS Teams dient, die AWS-natives Container-Management ohne die volle operative Komplexität von Kubernetes wünschen. Google Kubernetes Engine hebt sich weiterhin bei Käufern hervor, die eine engere Ausrichtung auf TPU- und NVIDIA-GPU-Infrastruktur suchen, was den Wettbewerb auch innerhalb eines von Kubernetes geführten Plattformsegments aktiv hält.

Azure Kubernetes Service wird bis 2031 voraussichtlich mit einer CAGR von 22,14 % wachsen und ist damit die am schnellsten wachsende Plattform im Markt für Containerisierungssoftware. Microsoft erklärte auf dem Red Hat Summit 2026, dass AKS OpenAI- und Anthropic-Workloads auf Clustern ausführte, die auf 75.000 Nodes skalierten, und hob auch Bare-Metal-AKS-Konfigurationen hervor, die direkten NVLink- und RDMA-Zugriff für anspruchsvolle KI-Trainingsumgebungen ermöglichten. Diese Positionierung ist bedeutsam, da sich der Plattformwettbewerb von grundlegender Orchestrierung hin zu KI-nativem Scheduling, Performance-Tuning und integrierter Observability verlagert. Die andere Plattformgruppe, einschließlich Mirantis k0s, SUSE K3s und Canonical MicroK8s, bleibt in Edge-, Air-Gapped- und leichtgewichtigen Umgebungen relevant, wo vollständige Distributionen schwerer zu rechtfertigen sind. Infolgedessen wird der Markt für Containerisierungssoftware auf Plattformebene differenzierter, obwohl Kubernetes die gemeinsame Betriebsbasis für die meisten Unternehmensbereitstellungen bleibt.

Nach Container-Typ: Anwendungscontainer dominieren, während Unikernels in sicherheitsorientierten Umgebungen an Bedeutung gewinnen

Anwendungscontainer hielten im Jahr 2025 einen Anteil von 79,46 %, was zeigt, dass sie das Standardformat für die Verpackung von Microservices, APIs und anderen zustandslosen Workloads im Markt für Containerisierungssoftware bleiben. Ihre Führungsposition wird durch ausgereifte Tooling-Lösungen, breite Ökosystemunterstützung und kontinuierliche Investitionen in gehärtete Basis-Images und kuratierte Pakete gestützt. Docker erweiterte sein gehärtetes Systempaketangebot im März 2026 auf mehr als 8.000 Alpine-Pakete, was die anhaltende Nachfrage nach kleineren und sichereren Anwendungscontainer-Grundlagen widerspiegelt.[2]Docker, "Docker Hardened System Packages," Docker, docker.com System-Container bedienen weiterhin Anwendungsfälle, die eine Isolation auf Betriebssystemebene ohne vollständige Virtualisierung erfordern, während Hypervisor-Container wie Kata Containers und gVisor Umgebungen adressieren, in denen die Standard-Container-Isolation unzureichend ist. Diese Kombination hält das Segment breit, aber der Ausgabenschwerpunkt liegt weiterhin bei Anwendungscontainern, da diese mit dem dominanten Softwarebereitstellungsmodell in Unternehmen übereinstimmen.

Unikernels werden bis 2031 voraussichtlich mit einer CAGR von 22,73 % wachsen und sind damit der am schnellsten wachsende Container-Typ im Markt für Containerisierungssoftware. Ihre Attraktivität ist am stärksten dort, wo Käufer minimale Angriffsflächen, deterministischen Betrieb und zweckgebundene Laufzeit-Images für Edge- oder sensible KI-Inferenz-Workloads wünschen. Die im November 2025 offengelegten runc-Ausbrüche unterstrichen den Wert einer reduzierten Systemaufrufexposition, was Ausführungsmodellen, die die zugrunde liegende Angriffsfläche einschränken, zusätzliche Relevanz verleiht. Die Einführung wird noch durch eine weniger ausgereifte Entwickler-Toolchain als bei Mainstream-Containern eingeschränkt, sodass Unikernels ein hochgradig wachsendes, aber volumenmäßig kleineres Segment bleiben. Trotz dieser Einschränkung hält die Nachfrage aus Verteidigung, kritischer Infrastruktur und Finanzdienstleistungen die Kategorie strategisch bedeutsam, da diese Käufer Isolation und Kontrolle oft über die Betriebsfreundlichkeit stellen.

Nach Anwendung: Produktionsbereitstellung führt, während KI- und ML-Workloads die Zusammensetzung verändern

Produktionsbereitstellung machte im Jahr 2025 28,94 % des Marktes für Containerisierungssoftware aus und spiegelt damit ihre Rolle als primäre Laufzeit für den breiteren Anwendungs-Stack wider. Entwicklung, Tests, Cloud-Migration und CI/CD-Automatisierung fließen alle in die Produktion ein und halten dieses Segment im Mittelpunkt der aktuellen Unternehmensausgaben. Der Markt für Containerisierungssoftware erhält auch starke Unterstützung durch Microservices-Management und DevOps-Workflow-Standardisierung, da diese Aufgaben auf wiederholbaren Images, orchestrierten Releases und konsistentem Laufzeitverhalten basieren. Edge Computing und IoT-Containerisierung gewinnen an Dynamik, da leichtgewichtige Kubernetes-Distributionen die Verwaltung von Workloads auf eingeschränkter Hardware erleichtern. Diese Anwendungsmischung zeigt, dass Container nicht mehr nur auf Software-Teams beschränkt sind, da dasselbe Betriebsmodell nun auch in Daten-, Edge- und geschäftskritischen Produktionsumgebungen eingesetzt wird.

KI- und ML-Modellbereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 24,88 % wachsen und ist damit das am schnellsten wachsende Anwendungssegment im Markt für Containerisierungssoftware. Die CNCF-Umfrage ergab, dass nur 7 % der Organisationen im Jahr 2025 täglich KI-Modelle bereitstellten, während 47 % dies gelegentlich taten, was darauf hindeutet, dass viele Teams noch am Anfang des Betriebszyklus stehen und Raum haben, Häufigkeit und Standardisierung zu skalieren. Dieses Muster deutet auf eine weitere Nachfrage nach reproduzierbarer Modellverpackung, Umgebungskonsistenz und clusterbasiertem Ressourcen-Scheduling hin, da KI tiefer in die Unternehmensproduktion vordringt. Big-Data- und Analyse-Workloads wachsen ebenfalls, da Organisationen Spark-, Flink- und Ray-Cluster für Effizienz und Wiederholbarkeit containerisieren, obwohl ihre Expansion langsamer bleibt als die KI- und ML-Bereitstellung. Der Markt für Containerisierungssoftware behält daher eine breite Anwendungsvielfalt, aber die KI-Bereitstellung gestaltet nun neu, wo die schnellste inkrementelle Nachfrage entsteht.

Nach Endnutzer: IT und Telekommunikation führt aktuelle Ausgaben an, während das Gesundheitswesen am schnellsten wächst

IT und Telekommunikation machten im Jahr 2025 29,87 % des Marktanteils am Markt für Containerisierungssoftware aus, was das Segment zum größten Endnutzer-Beitragenden nach aktuellen Ausgaben macht. Der Sektor profitiert von ausgereiften DevOps-Praktiken, Programmen zur Virtualisierung von Netzwerkfunktionen und einer langen Geschichte der Cloud-nativen Softwareentwicklung, die alle gut zu containerbasierten Bereitstellungsmodellen passen. BFSI folgt als weitere wichtige Käufergruppe, da digitale Banking-Plattformen, Handelssysteme und Reporting-Workloads von wiederholbarer Bereitstellung und stärkerer Versionskontrolle profitieren. Die staatliche Einführung schreitet auch in Nordamerika und Europa voran, da Zero-Trust-Richtlinien und Plattform-Engineering-Mandate mit containerisierten Betriebsmodellen übereinstimmen. Diese Muster halten IT und Telekommunikation im Mittelpunkt der aktuellen Nachfrage, da das Segment bereits sowohl die technische Reife als auch die Workload-Intensität besitzt, die für einen groß angelegten Container-Einsatz erforderlich sind.

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 19,94 % expandieren und sind damit das am schnellsten wachsende Endnutzer-Segment im Markt für Containerisierungssoftware. Nutanix berichtete im Juli 2025, dass 86 % der IT-Führungskräfte im Gesundheitswesen sagten, KI beschleunige die Container-Einführung, 81 % erwarteten eine Zunahme der Containerisierungsgrade, und 99 % gaben an, ihre Organisationen seien zumindest dabei, Anwendungen zu containerisieren. Dieses Wachstum ist mit der Notwendigkeit verbunden, klinische KI- und softwaredefinierte Pflege-Workloads von zentralisierten Rechenzentren in Richtung Patientenbett- und Point-of-Care-Umgebungen mit konsistenten Laufzeitkontrollen zu verlagern. HIPAA-Datensicherheitsanforderungen und Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für Software als Medizinprodukt erhöhen den Compliance-Druck, der auditierbare und wiederholbare Bereitstellungsumgebungen begünstigt. Fertigung, industrielle Automatisierung, Energie und Versorgungsunternehmen bewegen sich ebenfalls aufwärts, da industrielle IoT-Workloads auf containerisierte Edge-Plattformen verlagert werden, obwohl diese Märkte in absoluten Zahlen kleiner bleiben als BFSI und das Gesundheitswesen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,84 % und war damit der größte regionale Block im Markt für Containerisierungssoftware. Die Region profitiert von der höchsten Konzentration an Hyperscaler-Infrastruktur, Unternehmens-Software-Käufern und Plattform-Engineering-Talenten. Die Vereinigten Staaten bleiben der klare Anker, da die meisten führenden Anbieter von verwaltetem Kubernetes, Entwickler-Tooling und Unternehmensplattformen dort eine erhebliche operative Tiefe haben. Die CNCF-Umfrage zeigte auch im Jahr 2025 eine starke Kubernetes-Produktionsreife in dieser Region, was eine anhaltende Nachfrage nach höherwertigem Tooling statt nur nach Kern-Orchestrierung unterstützt. Kanada und Mexiko leisten durch die Modernisierung von Finanzdienstleistungen und die Einführung fertigungsgebundener Container-Technologie einen Beitrag und erweitern die Region über die Vereinigten Staaten hinaus.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 19,73 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Containerisierungssoftware. Ein im Mai 2025 veröffentlichter Bericht der Linux Foundation Japan ergab, dass 91 % der befragten japanischen Unternehmen Container in der Produktion einsetzten, was auf eine starke operative Reife in einem der fortschrittlichsten Unternehmensmärkte der Region hindeutet.[3]Linux Foundation Japan, "Cloud Native 2024, A Decade of Code, Cloud, and Transformation," Linux Foundation Japan coverage, atmarkit.itmedia.co.jp Indien gewinnt durch den groß angelegten Ausbau von Rechenzentren und Cloud-Infrastruktur an Dynamik, während China weiterhin auf souveräne Registries und inländische Kubernetes-Entwicklung setzt. Japan, Südkorea und Australien tragen eine reifere Nachfrage bei, während Indien, Indonesien und Vietnam ein hohes Wachstum bei der Einführung unterstützen, das auf neueren digitalen Infrastrukturschichten aufbaut. Diese Mischung hält den asiatisch-pazifischen Raum für das zukünftige Wachstum zentral, da er ausgereifte Unternehmensanwendungsfälle mit neueren Ausbauten kombiniert, die weniger durch ältere Virtualisierungsumgebungen eingeschränkt sind.

Europa, der Nahe Osten und Afrika weisen im Markt für Containerisierungssoftware ein gemischteres Profil auf. Westeuropa wird weiterhin von Deutschland, dem Vereinigten Königreich und Frankreich angeführt, wo Unternehmensmodernisierung und compliance-getriebene Cloud-Programme aktiv bleiben. Der Nahe Osten verzeichnet eine stärkere Dynamik, da souveräne Cloud-Investitionen staatliche und Energie-Workloads unterstützen, die kontrollierte Bereitstellungsumgebungen benötigen. Südamerika bleibt die kleinste regionale Chance, aber Brasilien und Argentinien profitieren weiterhin von der digitalen Transformation in Finanzdienstleistungen und Medien. Afrika befindet sich noch in einem frühen Stadium, wobei Südafrika und Nigeria als Einstiegspunkte fungieren, da die Unternehmens-Cloud-Infrastruktur expandiert und eine breitere Basis für containerisierte Bereitstellungen schafft.

Wettbewerbslandschaft

Der Markt für Containerisierungssoftware ist mäßig konzentriert, mit einer oberen Ebene, die von Hyperscalern wie AWS, Microsoft und Google angeführt wird, die verwaltetes Kubernetes mit KI-Computing, Observability und Entwickler-Tooling kombinieren. Ihre Stärke liegt darin, integrierte Betriebsumgebungen statt isolierter Container-Dienste zu verkaufen, was die Wechselkosten erhöht, sobald Unternehmen sich auf einen bevorzugten Stack standardisiert haben. Unterhalb dieser obersten Ebene konkurrieren Red Hat, SUSE, Mirantis und Canonical direkter um hybride Portabilität, Open-Source-Ausrichtung und Unternehmenskontrolle. Der Markt für Containerisierungssoftware bleibt auch offen genug für Spezialanbieter, um in den Bereichen Sicherheit, Service-Mesh und leichtgewichtige Edge-Distributionen Fuß zu fassen. Dieses Gleichgewicht schafft eine Landschaft, in der Skalierung wichtig ist, aber fokussierte Produkte bestimmte Teile des Plattform-Stacks noch beeinflussen können.

Mehrere strategische Schritte im Jahr 2026 zeigten, dass Anbieter versuchen, ihre Rollen im Unternehmens-Container-Betrieb auszubauen. IBM und Red Hat verpflichteten sich im Mai 2026 mit 5 Milliarden USD für Project Lightwell, um das Vertrauen in Open-Source-Software über den gesamten Produktions-Stack hinweg zu stärken, und positionierten die Lieferkettensicherung als Wettbewerbshebel statt als Support-Funktion.[4]IBM, "IBM and Red Hat Commit USD 5 Billion to Redefine the Future of Open Source in the AI Era," IBM Newsroom, newsroom.ibm.com Docker kündigte im April 2026 die allgemeine Verfügbarkeit von Docker Offload an und verlagerte die Container-Engine in Dockers verwaltete Cloud, sodass Entwickler in eingeschränkten Umgebungen Container-Workflows ausführen können, ohne auf lokale Virtualisierung angewiesen zu sein. Broadcom veröffentlichte im Juni 2026 VMware vSphere Kubernetes Service 3.7 mit Kubernetes 1.36-Unterstützung, CNCF-Zertifizierung, automatisierten Compliance-Tools und einem überarbeiteten Add-on-Framework, was zeigt, dass Infrastruktur-Incumbents die On-Premises-Unternehmensbasis weiterhin verteidigen.

Der Wettbewerb verlagert sich auch hin zu Plattformtiefe in KI und Sicherheit statt zu allgemeinen Behauptungen über Orchestrierung allein. Cisco stellte im Juni 2026 Cloud Control als einheitliche Plattform für die Verwaltung kritischer IT-Infrastruktur durch Menschen und KI-Agenten vor, was den Wettbewerb in Laufzeitkontrolle und automatisierten Betrieb ausweitet. HPE brachte im Mai 2026 Private-Cloud-Systeme der vierten Generation mit Kubernetes-basiertem einheitlichem Management für virtuelle Maschinen und Container auf einer Plattform auf den Markt, was den Fall für containergeführte Modernisierung in kontrollierten Unternehmensumgebungen stärkt. In diesem Umfeld wird der Markt für Containerisierungssoftware von Anbietern geprägt, die KI-bereite Skalierung, hybride Bereitstellungskontrolle und vertrauenswürdige Software-Lieferketten in einem einzigen Betriebsmodell kombinieren können. Deshalb werden die stärksten Positionen von Unternehmen aufgebaut, die Orchestrierung, Sicherheit und Entwicklerproduktivität verbinden, statt sie als separate Produktschichten zu behandeln.

Marktführer in der Containerisierungssoftware-Branche

Docker, Inc.

Red Hat, Inc.

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: IBM, Red Hat und Deloitte kündigten eine Zusammenarbeit im Rahmen von Project Lightwell an, um das Vertrauen in die Open-Source-Software-Lieferkette in Unternehmensproduktionsumgebungen zu stärken. Die Zusammenarbeit nutzt Deloittes Unternehmensberatungsreichweite, um den Project-Lightwell-Rahmen, der durch IBMs und Red Hats Verpflichtung von 5 Milliarden USD gestützt wird, in Fortune-500-Einführungsprogramme auszuweiten.

- Juni 2026: Amazon kündigte eine zusätzliche Investition von 13 Milliarden USD in Indiens KI- und Cloud-Infrastruktur bis 2030 an, die den Ausbau der AWS-Rechenzentrumskapazität in Mumbai und Hyderabad finanziert. Diese Verpflichtung, Amazons dritte große Indien-Investition in ebenso vielen Jahren, erweitert direkt den Hyperscaler-Container-Computing-Fußabdruck, der asiatisch-pazifische Unternehmen bedient.

- Mai 2026: IBM und Red Hat verpflichteten sich mit 5 Milliarden USD für Project Lightwell, unterstützt von mehr als 20.000 Ingenieuren, um Unternehmen dabei zu helfen, Open-Source-Software über den gesamten Produktions-Stack hinweg zu sichern – von der vorgelagerten Entwicklung bis hin zu containerisierten Laufzeitumgebungen.

- April 2026: Docker kündigte die allgemeine Verfügbarkeit von Docker Offload an, einem vollständig verwalteten Cloud-Dienst, der die Container-Engine in Dockers sichere Cloud verlagert und es Entwicklern in verwalteten oder eingeschränkten Umgebungen ermöglicht, Docker-Workflows ohne lokale Virtualisierung auszuführen. Zu den geplanten Erweiterungen gehören GPU-gestützte Instanzen für KI- und ML-Workloads sowie CI/CD-Pipeline-Integration mit GitHub Actions, GitLab CI und Jenkins.

Globaler Berichtsumfang des Marktes für Containerisierungssoftware

Der Markt für Containerisierungssoftware umfasst Lösungen, die Anwendungen und ihre Abhängigkeiten in standardisierte, portable Container verpacken, um eine konsistente Bereitstellung über Rechenumgebungen hinweg zu gewährleisten. Der Umfang umfasst Container-Laufzeiten, Orchestrierungsplattformen, Verwaltungstools, Sicherheitslösungen und zugehörige Dienste, die in On-Premises-, Cloud- und Hybrid-Infrastrukturen eingesetzt werden.

Der Bericht zum Markt für Containerisierungssoftware ist segmentiert nach Bereitstellungstyp (On-Premises, Public Cloud, Hybrid Cloud und Multi-Cloud), Plattform (Docker, Kubernetes, Red Hat OpenShift, Amazon Elastic Container Service, Google Kubernetes Engine, Azure Kubernetes Service und andere Plattformen), Container-Typ (Anwendungscontainer, System-Container, Hypervisor-Container und Unikernels), Anwendung (Anwendungsentwicklung und -tests, DevOps- und CI/CD-Automatisierung, Produktionsbereitstellung, Cloud-Migration, Microservices-Management, Edge Computing und IoT, Big-Data- und Analyse-Workloads sowie KI- und ML-Modellbereitstellung), Endnutzer (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Fertigung und industrielle Automatisierung, Regierung und öffentlicher Sektor, Medien und Unterhaltung, Energie und Versorgungsunternehmen, Transport und Logistik sowie andere Endnutzer) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premises |

| Public Cloud |

| Hybrid Cloud |

| Multi-Cloud |

| Docker |

| Kubernetes |

| Red Hat OpenShift |

| Amazon Elastic Container Service |

| Google Kubernetes Engine |

| Azure Kubernetes Service |

| Andere Plattformen |

| Anwendungscontainer |

| System-Container |

| Hypervisor-Container |

| Unikernels |

| Anwendungsentwicklung und -tests |

| DevOps- und CI/CD-Automatisierung |

| Produktionsbereitstellung |

| Cloud-Migration |

| Microservices-Management |

| Edge Computing und IoT |

| Big-Data- und Analyse-Workloads |

| KI- und ML-Modellbereitstellung |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung und industrielle Automatisierung |

| Regierung und öffentlicher Sektor |

| Medien und Unterhaltung |

| Energie und Versorgungsunternehmen |

| Transport und Logistik |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungstyp | On-Premises | |

| Public Cloud | ||

| Hybrid Cloud | ||

| Multi-Cloud | ||

| Nach Plattform | Docker | |

| Kubernetes | ||

| Red Hat OpenShift | ||

| Amazon Elastic Container Service | ||

| Google Kubernetes Engine | ||

| Azure Kubernetes Service | ||

| Andere Plattformen | ||

| Nach Container-Typ | Anwendungscontainer | |

| System-Container | ||

| Hypervisor-Container | ||

| Unikernels | ||

| Nach Anwendung | Anwendungsentwicklung und -tests | |

| DevOps- und CI/CD-Automatisierung | ||

| Produktionsbereitstellung | ||

| Cloud-Migration | ||

| Microservices-Management | ||

| Edge Computing und IoT | ||

| Big-Data- und Analyse-Workloads | ||

| KI- und ML-Modellbereitstellung | ||

| Nach Endnutzer | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzelhandel und E-Commerce | ||

| Fertigung und industrielle Automatisierung | ||

| Regierung und öffentlicher Sektor | ||

| Medien und Unterhaltung | ||

| Energie und Versorgungsunternehmen | ||

| Transport und Logistik | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Containerisierungssoftware und wie ist sein Ausblick?

Der Markt für Containerisierungssoftware wurde im Jahr 2025 mit 9,67 Milliarden USD bewertet, erreichte im Jahr 2026 einen Wert von 11,05 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 24,2 Milliarden USD bei einer CAGR von 16,97 % erreichen.

Welches Bereitstellungsmodell führt die aktuelle Nachfrage nach Container-Plattformen an?

Public Cloud führte die Bereitstellungsnachfrage mit einem Anteil von 46,83 % im Jahr 2025 an, da verwaltete Dienste den Infrastrukturaufwand reduzieren und KI-bereite Betriebsabläufe in großem Maßstab unterstützen.

Warum ist Kubernetes weiterhin zentral für Unternehmens-Container-Strategien?

Kubernetes hielt im Jahr 2025 einen Plattformanteil von 42,18 %, und die CNCF berichtete, dass 82 % der Container-Nutzer es in der Produktion einsetzten, was zeigt, dass es der wichtigste Orchestrierungsstandard bleibt.

Was treibt das schnellste Wachstum bei Anwendungsfällen an?

KI- und ML-Modellbereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 24,88 % wachsen, da Unternehmen portable und reproduzierbare Umgebungen für Modellinferenz und -betrieb benötigen.

Welches Endnutzer-Segment expandiert am schnellsten?

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 19,94 % wachsen, unterstützt durch die Einführung klinischer KI und strengere Anforderungen an auditierbare Laufzeitumgebungen.

Welche Region wird voraussichtlich die stärkste zukünftige Expansion verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 19,73 % wachsen, unterstützt durch eine ausgereifte Unternehmensnachfrage in Japan und neuere digitale Infrastrukturausbauten in Indien und Südostasien.

Seite zuletzt aktualisiert am: