Japan Cloud Computing-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

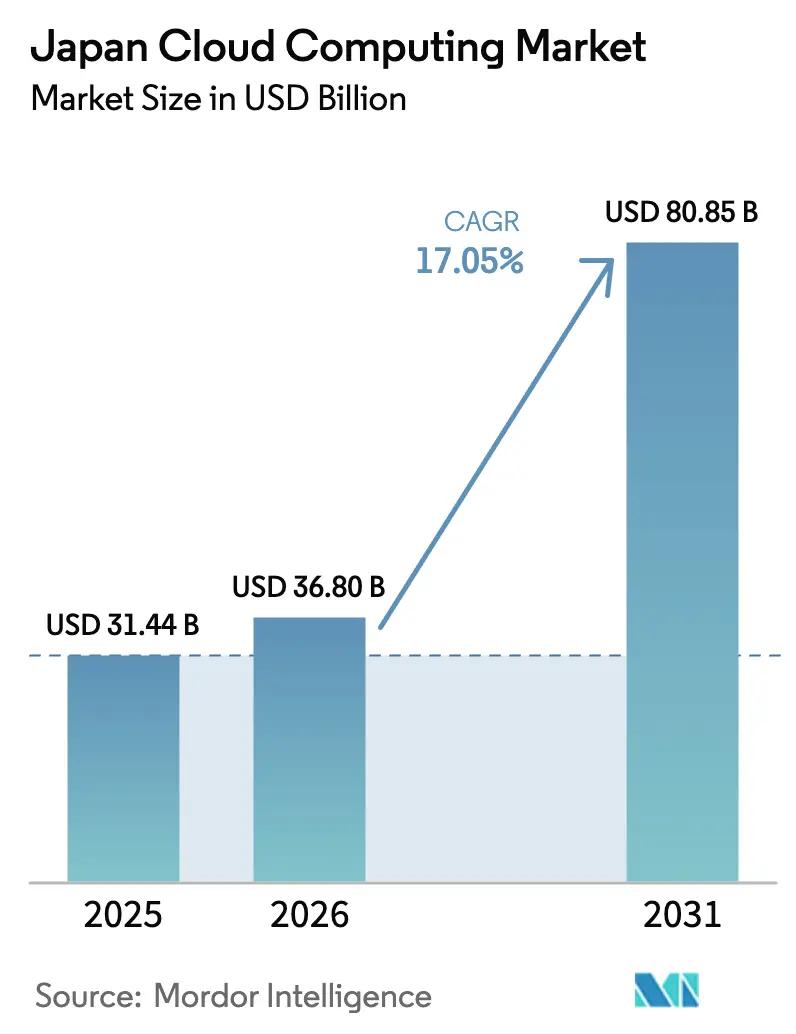

| Marktgröße im Basisjahr (2025) | 31.44 Milliarden US-Dollar |

| Marktgröße (2026) | 36.8 Milliarden US-Dollar |

| Marktgröße (2031) | 80.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.05% CAGR |

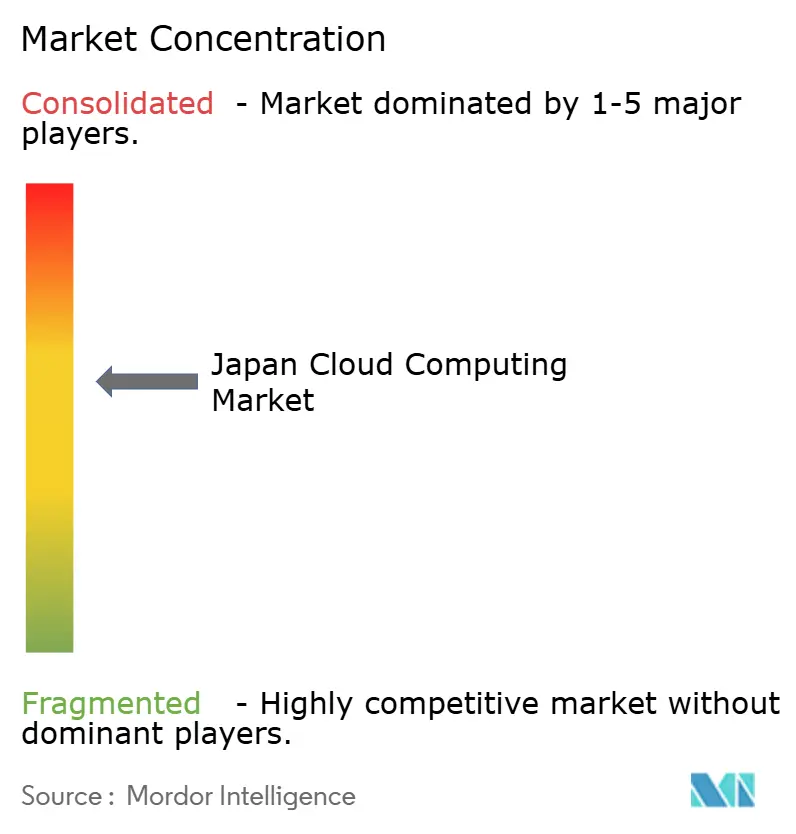

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Cloud Computing-Marktanalyse von Mordor Intelligence

Die Größe des Japan Cloud Computing-Marktes wird voraussichtlich von 31,44 Milliarden USD im Jahr 2025 auf 36,8 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,05% über 2026-2031 einen Wert von 80,85 Milliarden USD erreichen. Das Wachstum spiegelt drei starke Kräfte wider: die Agenda für souveräne KI, beschleunigte Programme zur digitalen Transformation und umfangreiche ausländische Hyperscaler-Investitionen, die die IT-Strategien von Unternehmen neu gestalten. Die \"Cloud-by-Default\"Regeln der Zentralregierung verpflichten Behörden zur Nutzung inländischer Plattformen, während Hersteller, Banken und Gesundheitsdienstleister auf Cloud-Dienste setzen, um Legacy-Umgebungen zu modernisieren und generative KI-Workloads einzusetzen. Ausländische Anbieter haben Zusagen von mehr als 25 Milliarden USD für neue Kapazitäten gemacht, während inländische Unternehmen sensible Workloads durch die Kombination von Regulierungskonformität mit modernster GPU-Infrastruktur gewinnen. Arbeitskräftemangel, Steueranreize für grüne Rechenzentren und Netzüberlastungen im Raum Tokio verstärken allesamt die Migration weg von lokalen Servern hin zu elastischen Cloud-Ressourcen. Zusammengenommen positionieren diese Faktoren den Japan Cloud Computing-Markt für eine robuste mehrjährige Expansion.[1]Digitalagentur, "Globale Website|Digitalagentur," digital.go.jp

Wichtigste Erkenntnisse des Berichts

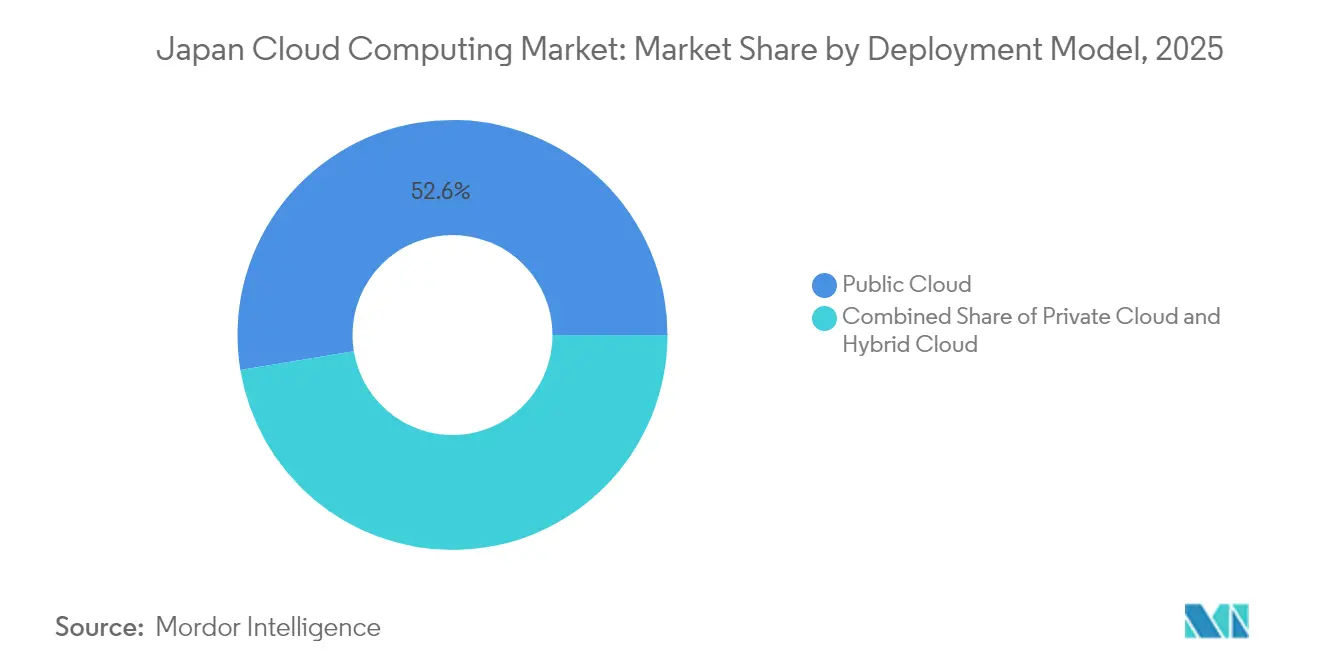

- Nach Bereitstellungsmodell führte das Segment Öffentliche Cloud mit 52,60% des Japan Cloud Computing-Marktanteils im Jahr 2025, während Hybrid-Cloud-Dienste bis 2031 voraussichtlich mit einer CAGR von 18,45% expandieren werden.

- Nach Dienstleistungsmodell machte Software-as-a-Service 46,10% der Japan Cloud Computing-Marktgröße im Jahr 2025 aus, während Platform-as-a-Service voraussichtlich mit einer CAGR von 21,10% über 2026-2031 wachsen wird.

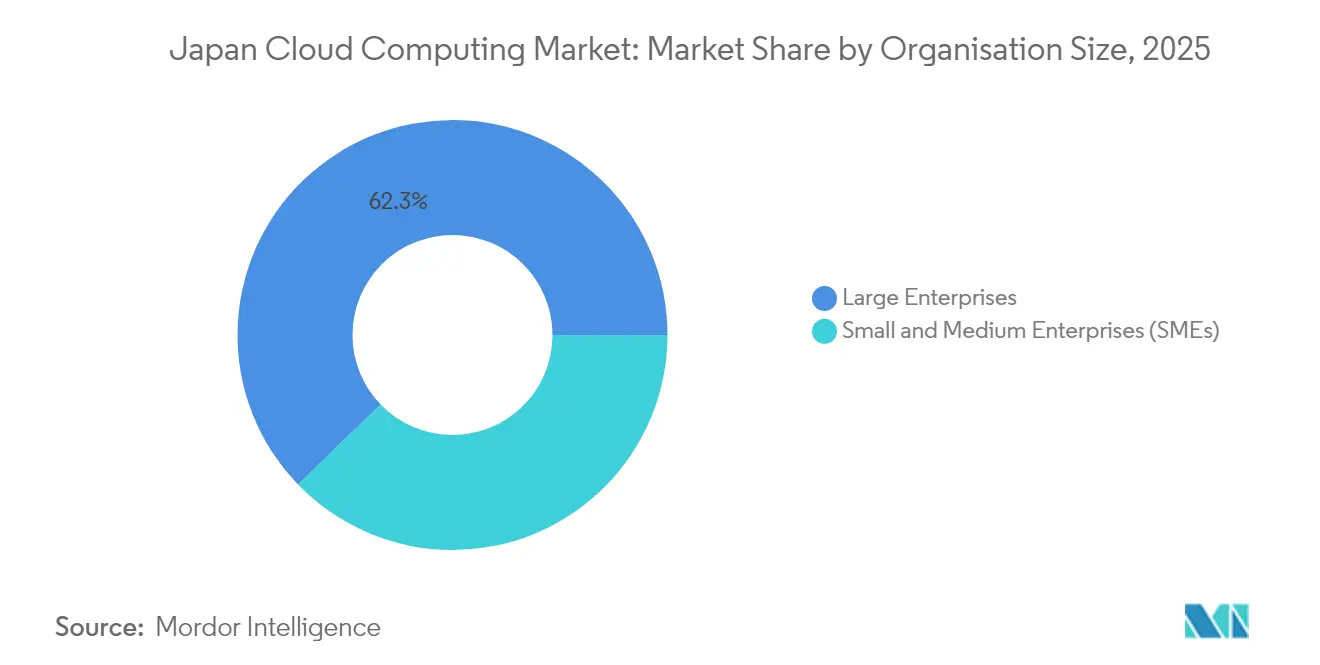

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 62,25%; das KMU-Segment schreitet mit einer CAGR von 19,05% bis 2031 voran.

- Nach Endverbraucherbranche dominierte die Fertigung mit 21,05% des Japan Cloud Computing-Marktanteils im Jahr 2025, während das Gesundheitswesen mit einer CAGR von 18,65% bis 2031 das am schnellsten wachsende Segment ist.

- Nach Workload-Typ hielten ERP und Kerngeschäftsanwendungen im Jahr 2025 einen Anteil von 29,30% an der Japan Cloud Computing-Marktgröße, und KI/ML-Workloads schreiten mit einer CAGR von 22,60% bis 2031 voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Japan Cloud Computing-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg generativer KI-Workloads, der die Nachfrage nach souveräner Rechenleistung antreibt | +4.2% | Landesweit, konzentriert entlang des Tokio-Osaka-Korridors | Mittelfristig (2-4 Jahre) |

| Regierungsrichtlinie "Cloud-by-Default" und Einführung der Regierungscloud der Digitalbehörde | +3.8% | Landesweit, mit früher Einführung in der Zentralregierung | Kurzfristig (≤2 Jahre) |

| Robuste Programme zur digitalen Transformation in Fertigung und BFSI | +3.5% | Landesweit, am stärksten in den wichtigsten Industrieregionen | Mittelfristig (2-4 Jahre) |

| Vom Anbieter finanzierte Migrationsprogramme von Mainframe auf Cloud | +2.4% | Landesweit, insbesondere im Finanzwesen und anderen Großunternehmenssegmenten | Mittelfristig (2-4 Jahre) |

| Steuerliche Anreize zur Förderung regionaler grüner Rechenzentren mit erneuerbaren Energien | +2.1% | Regional, Schwerpunkt auf Hokkaido, Kyushu und anderen ländlichen Präfekturen | Langfristig (≥4 Jahre) |

| Akuter GPU/ASIC-Mangel treibt Unternehmen zu nutzungsbasierten IaaS-Modellen | +1.3% | Globaler Trend, besonders spürbar in Japans KI-Entwicklungszentren | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom generativer KI-Workloads mit Nachfrage nach souveräner Rechenleistung

Japans Hunger nach Hochleistungsrechenleistung ist explodiert, seitdem die Regierung 72,5 Milliarden JPY (483 Millionen USD) für fünf inländische Anbieter bereitgestellt hat, die mit dem Aufbau souveräner KI-Infrastruktur beauftragt wurden.[2]Ministerium für Wirtschaft, Handel und Industrie, "Approval of Plans for Ensuring a Stable Supply of Cloud Programs under the Economic Security Promotion Act", meti.go.jp Diese Finanzierung mildert den globalen GPU-Mangel und verringert die Abhängigkeit von ausländischen Clouds, eine Abhängigkeit, die 2023 ein digitales Handelsdefizit von 5,5 Billionen JPY erzeugte. SoftBanks Plan, bis 2025 den weltweit ersten DGX SuperPOD in Tokio mit einer Investition von 150 Milliarden JPY einzusetzen, veranschaulicht die Ausrichtung des Privatsektors auf souveräne Ziele. Start-ups erhalten subventionierten Zugang über die Generative-KI-Accelerator-Challenge, die die Nachfrage nach inländischem IaaS ankurbelt und eine Rückkopplungsschleife erzeugt: Mehr Rechenkapazität ermöglicht fortschrittliche lokale Modelle, was wiederum weitere Kapazitätserweiterungen rechtfertigt. Internationale Akteure wie OpenAI unterhalten nun Büros in Tokio, was die Wettbewerbsdringlichkeit für lokale Alternativen erhöht, die die Einhaltung der Datenhaltungspflichten garantieren.

Regierungsrichtlinie "Cloud-by-Default" und Einführung der Regierungscloud der Digitalbehörde

Das Cloud-First-Prinzip der Digitalbehörde schreibt vor, dass alle neuen Regierungssysteme Cloud-Dienste übernehmen, sofern kein triftiger Grund für andere Modelle besteht. Im Rahmen des Zertifizierungsschemas der Behörde wurde Sakura Internet der erste inländische Anbieter, der die strenge ISMAP-Sicherheitsbewertung bestand und damit einen Beschaffungspräzedenzfall schuf, der inländische Betreiber bevorzugt. Pilotprojekte, die generative KI-Chatbots für die Dokumentenerstellung und Bürgerserviceanfragen betreiben, erwiesen sich während der Feldtests von Dezember 2023 bis März 2024 als praktikabel, was die Ministerien veranlasste, zusätzliche Cloud-Ausgaben im Haushaltsjahr 2025 zu budgetieren. Gemeinden migrieren ebenfalls Legacy-Register auf das Regierungscloud-Framework, was fragmentierte IT-Verträge reduziert und Mittel für umfassendere Bemühungen zur digitalen Transformation freisetzt.

Steueranreize für regionale grüne Rechenzentren mit erneuerbaren Energien

Das bis 2028 verlängerte japanische Steuerregime für Kohlenstoffneutralität und Digitale Transformation gewährt bis zu 5 Milliarden JPY pro Projekt für Rechenzentren, die mit erneuerbaren Energien betrieben werden.[3]PwC Japan Group, "Überblick über die Vorschläge zur Steuerreform 2025", pwc.com Regionale Behörden schichten zusätzliche Vorteile wie fünfjährige Körperschaftsteuerbefreiungen auf, was in mehreren Präfekturen zu effektiven Steuersätzen unter 10% führt. Hokkaido nutzt kühlere Temperaturen und reichlich Windenergie, um Hyperscale-Bauten anzuziehen, während Kyushu auf geothermische Ressourcen zurückgreift. Das Ministerium für Wirtschaft, Handel und Industrie kombiniert diese Anreize mit GX-ausgerichteten Investitionsstrategien, die Anbieter für die Integration von Grünstrom in die Anlagenplanung belohnen. Die Verlagerung von Workloads weg vom überlasteten Tokioter Netz senkt sowohl die Energiekosten als auch die Vielfalt der Notfallwiederherstellungs-Footprints.

Robuste Programme zur digitalen Transformation in Fertigung und BFSI

Industrie- und Finanzunternehmen beschleunigen die Cloud-Migration, um der \"Klippe von 2025\"zuvorzukommen, wenn die Kosten für technische Schulden jährlich 12 Billionen JPY erreichen könnten. Toyotas KI-Plattforminitiative ermöglicht es dem Werks-personal, Machine-Learning-Modelle autonom zu erstellen, wodurch die Modellerstellungsstunden um 20% gesenkt und die jährliche Modellproduktion von 8.000 auf 10.000 erhöht wird.[4]Google Cloud, "Wie Toyota die Fertigung mit KI revolutioniert", cloud.google.com Mizuho hat 100 Milliarden JPY für eine Multi-Cloud-Marketingmaschine bereitgestellt, die Angebote auf individueller Ebene anpasst. Japans Agentur zur Förderung der Informationstechnologie berichtet von steigenden Software-Investitionen, da Unternehmen Produktionslinien und Kundenkanäle digitalisieren, um dem Arbeitskräftemangel entgegenzuwirken. Diese Projekte mischen häufig öffentliche, private und lokale Umgebungen, was die Nachfrage nach hybriden Verwaltungsplattformen erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge grenzüberschreitende Datenhaltungs- und Datenschutzvorschriften | -2.8% | Landesweit, am strengsten im Regierungs- und Finanzsektor | Langfristig (≥4 Jahre) |

| Knappheit an Cloud-nativen Talenten und Lohninflation | -1.9% | Landesweit, am akutesten im Großraum Tokio | Mittelfristig (2-4 Jahre) |

| Überlastung des Tokioter Stromnetzes verzögert Genehmigungen für Hyperscale-Rechenzentren | -1.2% | Großraum Tokio, mit Ausstrahlungseffekten auf benachbarte Präfekturen | Kurzfristig (≤2 Jahre) |

| Auf Keiretsu basierender Anbietergebundenheit, die die Multi-Cloud-Einführung verlangsamt | -0.8% | Landesweit, besonders unter großen traditionellen Unternehmen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge grenzüberschreitende Datenhaltungs- und Datenschutzvorschriften

Änderungen des Gesetzes zum Schutz personenbezogener Daten erweitern die Beschränkungen für die Offshore-Verarbeitung, während das Gesetz zur Förderung der wirtschaftlichen Sicherheit Cloud-Systeme als kritische Infrastruktur einstuft, die einer inländischen Lieferkettenprüfung unterzogen werden müssen. Obwohl Japan kürzlich den Rahmen für freien Datenfluss mit Vertrauen gebilligt hat, um bestimmte Transfers zu erleichtern, wenden die Regulatoren bei sensiblen Datensätzen weiterhin eine vorsichtige Haltung an, was Unternehmen dazu zwingt, Kerninformationen innerhalb der Landesgrenzen zu halten. Finanzinstitute reagieren mit der Segmentierung von Plattformen: Regulierte Workloads verbleiben in inländischen Verfügbarkeitszonen, während weniger sensible Dienste im Ausland betrieben werden. Die Compliance-Komplexität erhöht die Wechselkosten der Anbieter und errichtet Hürden für kleinere ausländische Marktteilnehmer.

Knappheit an Cloud-nativen Talenten und Lohninflation

Japan könnte bis 2030 220.000 bis 450.000 IT-Fachkräfte fehlen, wobei Cloud-Engineering-Stellen Gehälter von über 15 Millionen JPY (100.000 USD) erfordern. KMU haben es am schwersten, was viele dazu veranlasst, verwaltete Dienste oder Low-Code-Tools einzusetzen. Als Reaktion darauf schult der fünfjährige Umschulungsfonds der Regierung in Höhe von 400 Milliarden JPY Arbeitnehmer in fortgeschrittenen Cloud-Disziplinen, und Anbieter erweitern Zertifizierungsprogramme, um den Talentpool zu vergrößern. Automatisierung hilft: KI-unterstützte Entwicklungsumgebungen und richtliniengesteuerte Orchestrierungsplattformen reduzieren manuelle Aufgaben und ermöglichen es knappen Ingenieuren, größere Infrastrukturen zu verwalten. Dennoch erhöht der Lohndruck die wiederkehrenden Kosten und kann komplexe Migrationen verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid-Architekturen adressieren Souveränitätsbedenken

Hybrid-Architekturen verzeichnen bis 2031 eine CAGR von 18,45%, da japanische Unternehmen globale Reichweite mit inländischer Datenkontrolle kombinieren. Öffentliche Cloud-Optionen erfassten 52,60% des Japan Cloud Computing-Marktanteils im Jahr 2025, doch sensible Workloads verbleiben in privaten Clouds oder inländischer Infrastruktur. Regierungsprojekte positionieren regulierte Daten typischerweise in souveränen Regionen, während öffentlich zugängliche Portale auf Hyperscale-Knoten verlagert werden. Migrationspläne führen häufig phasenweise Legacy-Mainframes in containerisierte Microservices über, die mit öffentlichen APIs verbunden sind. Dieser stufenweise Ansatz minimiert Ausfallzeiten und steht im Einklang mit den Risikominderungsrichtlinien der Finanzdienstleistungsaufsicht.

Hybrid-Frameworks lösen auch Latenz- und Energieverfügbarkeitsbeschränkungen. Unternehmen setzen lokale Edge-Knoten für deterministische Fertigungsprozesse ein und verlagern KI-Trainingsaufgaben in GPU-Cluster in Mega-Einrichtungen in Tokio oder Osaka. Das Gov-Cloud-Design der Digitalbehörde kodifiziert dieses Modell und kombiniert lokales IaaS mit Community-Clouds, auf die Präfekturverwaltungen zugreifen können. Folglich profitiert der Japan Cloud Computing-Markt von diversifizierten Ausgaben bei ausländischen und inländischen Anbietern, was die Gesamtkapazität erhöht, ohne Datenhaltungsvorschriften zu verletzen.

Nach Dienstleistungsmodell: Plattformdienste ermöglichen schnelle KI-Entwicklung

Software-as-a-Service führte mit 46,10% der Japan Cloud Computing-Marktgröße im Jahr 2025, da vorkonfigurierte Anwendungen die Wertschöpfungszeit beschleunigen. Unternehmen nutzen SaaS für ERP-Modernisierung, Unified Communications und Cybersicherheitsmanagement. Jedoch verzeichnet Platform-as-a-Service mit einer CAGR von 21,10% bis 2031 das schnellste Wachstum, angetrieben durch die Notwendigkeit, KI-Lösungen schnell zu entwickeln und zu iterieren. PaaS-Angebote bündeln Datenpipelines, Modell-Trainingsumgebungen und DevSecOps-Toolchains und befreien Entwickler von der Infrastrukturverwaltung.

Infrastructure-as-a-Service bleibt grundlegend, aber Preiswettbewerb komprimiert die Margen. Anbieter differenzieren sich durch die Kombination von Bare-Metal-GPU-Instanzen mit verwaltetem Kubernetes und serverlosen Funktionen. Der gemeinsame Vorschlag von NTT, KDDI, Fujitsu, NEC und Rakuten zur Bereitstellung von Beyond-5G-PaaS unterstreicht diesen Wandel hin zu integrierten Stacks, die auf branchen-spezifische Anwendungsfälle zugeschnitten sind. Da native Large-Language-Models proliferieren, beschleunigt sich die Nachfrage nach spezialisiertem PaaS, was eine hohe Auslastung souveräner Rechencluster aufrechterhält und den breiteren Japan Cloud Computing-Markt stärkt.

Nach Unternehmensgröße: KMU beschleunigen Cloud-Einführung aus Notwendigkeit

Großunternehmen kontrollierten 62,25% des Umsatzes im Jahr 2025 und profitieren von frühen Migrationswellen und mehrschichtigen Anbieterverträgen. Dennoch übertreffen KMU sie mit einer CAGR von 19,05%, da Cloud-Nutzung unternehmensweite Fähigkeiten ohne Kapitalinvestitionen ermöglicht. Abonnementabrechnung und automatische Skalierung passen zu den Cashflow-Mustern von KMU, und staatliche Subventionsprogramme reduzieren die Onboarding-Gebühren für kleine Unternehmen, die sich in Projekten zur digitalen Transformation engagieren. Verwaltete Anwendungsplattformen abstrahieren Qualifikationslücken, sodass KMU E-Commerce-Storefronts, KI-Chatbots oder Routinen zur robotischen Prozessautomatisierung in Tagen statt Monaten bereitstellen können.

Talentmangel belastet nach wie vor die Projektzeitpläne von KMU. Viele kooperieren mit lokalen Systemintegratoren, die schlüsselfertige Migrationen anbieten, einschließlich Sicherheitshärtung, die Datenhaltungsvorschriften erfüllt. Der Japan Cloud Computing-Markt gewinnt an Breite, da diese kleineren Unternehmen die adressierbare Nutzerbasis vergrößern; ihre aggregierte Nachfrage glättet die zyklischen Ausgaben von Großunternehmen.

Nach Endverbraucherbranche: Transformation im Gesundheitswesen treibt schnelles Wachstum

Die Fertigung behielt 2025 21,05% des Japan Cloud Computing-Marktanteils aufgrund von Industrie-4.0-Initiativen, aber das Gesundheitswesen springt mit einer CAGR von 18,65% bis 2031 vor. Krankenhäuser setzen Cloud-gehostete Bildgebungsplattformen ein, die generative KI zur Erkennung von Anomalien nutzen, wodurch die Arbeitsbelastung von Radiologen reduziert und die Diagnosegenauigkeit verbessert wird. Telemedizinportale verzeichneten während der Pandemiejahre einen Anstieg und ziehen weiterhin Investitionen an, da eine alternde Bevölkerung die Ausweitung der Fernversorgung erzwingt. Elektronische Patientenakten-Upgrades stützen sich auf sichere Cloud-Umgebungen, die nach dem ISMAP-Framework zertifiziert sind, was die Nachfrage im Gesundheitswesen weiter erhöht.

Unterdessen modernisieren Banken Kernsysteme, um personalisierte Produkte auf Basis von Echtzeit-Datenanalysen anzubieten, und Versicherer testen GPT-basierte Schadenbearbeitungsmodelle auf souveränem PaaS. Einzelhändler nutzen Bestandsoptimierungsalgorithmen und Augmented-Reality-Einkaufserlebnisse und verbessern so das Omnichannel-Engagement. Die Anwendungsfälle jedes Sektors fördern branchenspezifische Cloud-Vorlagen und stimulieren vertikale Lösungs-Ökosysteme innerhalb des breiteren Japan Cloud Computing-Marktes.

Nach Workload-Typ: KI/ML-Workloads transformieren den Rechenbedarf

ERP und andere Kerngeschäftssuiten repräsentieren noch immer 29,30% der Japan Cloud Computing-Marktgröße im Jahr 2025, aber KI/ML- und Hochleistungsrechen-Workloads weisen eine beeindruckende CAGR von 22,60% auf. Anbieter kämpfen um NVIDIA H100- und B200-GPUs; Sakura Internet betreibt nun 2,0 EFLOPS an Kapazität, eine Zahl, die vor zwei Jahren undenkbar gewesen wäre. Unternehmen trainieren proprietäre Sprachmodelle, um Rechtsdokumente zusammenzufassen, Lieferkettenrisiken vorherzusagen und Design-Prototypen zu generieren.

Edge-Workloads steigen ebenfalls, da die 5G-Einführung landesweite Abdeckung erreicht und es Industriesensoren ermöglicht, Daten nahezu in Echtzeit in Predictive-Maintenance-Dienste zu streamen. Echtzeit-Datenanalyse-Frameworks erfassen Telemetrie, wenden Anomalieerkennungsmodelle an und lösen Automatisierung zurück zu Fabriklinien aus. Diese rechenintensive Choreografie festigt die Rolle von KI-optimiertem IaaS plus PaaS und unterstützt die nachhaltige Expansion im Japan Cloud Computing-Markt.

Geografische Analyse

Tokio und Osaka bleiben das Epizentrum der Cloud-Infrastrukturausgaben und beherbergen die Mehrheit der Verfügbarkeitszonen, Verbindungsknotenpunkte und Zentren für verwaltete Dienste. Oracles Zusage von 8 Milliarden USD und Microsofts KI-Kapazitätserweiterung von 2,9 Milliarden USD bestätigen, dass ausländische Hyperscaler diese Metropolregionen weiterhin als Ankerregionen für den Japan Cloud Computing-Markt betrachten. Dennoch lösen Netzüberlastungen und steigende Grundstückspreise eine ausgeprägte Verlagerung zu Sekundärstädten aus. Kansai Electric hat vier Umspannwerke im Raum Osaka für Rechenzentrumslasten aufgerüstet, während TEPCO in Micro-Grid-Technologien investiert, die erneuerbare Einspeisung während der Spitzen-KI-Trainingszyklen stabilisieren.

In Hokkaido senken kühlere Klimabedingungen den Energieverbrauch von Kühlsystemen um bis zu 30%, und lokale Regierungen bieten kombinierte Steueranreize im Wert von 5 Milliarden JPY pro Standort. Unternehmen platzieren Sicherungsknoten in der Nähe von Sapporo, um Ziele der Notfallwiederherstellung zu erfüllen und für Grünenergie-Rabatte zu qualifizieren, die mit unternehmerischen ESG-Zielen übereinstimmen. Kyushu nutzt Geothermie- und Solarressourcen, um KI-Cloud-Cluster anzuziehen, wobei Fukuoka sich als Start-up-Gateway positioniert. Edge-Computing-Nachfrage für vernetzte Fahrzeuge und Smart-Factory-Deployments treibt Mini-Rechenzentrum-Rollouts entlang industrieller Korridore in Aichi und Shizuoka an.

Katastrophenresilienzplanung diversifiziert auch Footprints. Unternehmen bevorzugen mindestens eine Verfügbarkeitszone außerhalb des pazifischen Erdbebengebiets, oft in Inland- oder Nordpräfekturen mit geringerem seismischem Risiko. Die Regionale Investitionsförderungs-Steuermaßnahme, die im Haushalt 2025 erneuert wurde, verbessert die ländliche Wirtschaft weiter, indem sie beschleunigte Abschreibungen auf qualifizierende Cloud-Infrastruktur ermöglicht. Zusammen verteilen diese Kräfte die Kapazität gleichmäßiger und erweitern die Reichweite des Japan Cloud Computing-Marktes auf Gemeinschaften, die zuvor von Hyperscalern übersehen wurden.

Wettbewerbslandschaft

Die Marktstruktur balanciert globale Skalierung und lokalen Vorteil. AWS, Microsoft Azure und Google Cloud kontrollieren zusammen die Mehrheit der allgemeinen Workloads und bieten unübertroffene Dienstleistungsbreite und F&E-Budgets. Dennoch schaffen Souveränitätsmandate und ISMAP-Verfahren Raum für inländische Anbieter wie Sakura Internet, NTT Communications und Fujitsu Cloud Service für OSS. Diese Unternehmen gewinnen sensible Aufträge, indem sie inländische Datenkontrolle mit vergleichbaren Service-Level-Agreements kombinieren. Im Jahr 2025 entfallen auf die fünf größten Anbieter rund 58% des Gesamtausgaben, was auf eine moderate Konzentration hinweist.

KI-Infrastruktur entwickelt sich zum neuen Kampffeld. Sakura Internets 2.000-GPU-Cluster, SoftBanks DGX SuperPOD und KDDIs bevorstehende Osaka-Einrichtung mit NVIDIA Blackwell-Prozessoren veranschaulichen kapitalintensive Strategien, die auf KI-Modell-Trainings-Workloads abzielen. Partnerschaften florieren: Equinix co-lokalisiert Sakuras GPU-Cloud in seinen Metro-Campus-Einrichtungen, während Fujitsu und AWS bei Legacy-Modernisierungsprojekten für 800 Kunden kooperieren. Ausländische Unternehmen reagieren mit der Erweiterung der Kapazitäten im Raum Tokio und der Bildung von Compliance-Allianzen mit lokalen Telekommunikationsunternehmen, um Datenhaltungsprüfungen zu erfüllen.

Nachhaltigkeitsdifferenzierungsmerkmale gewinnen an Bedeutung, da die Stromtarife steigen. Betreiber werben mit 100%-Ökostromverträgen und Flüssigkühlsystemen, die PUE-Werte senken. NEC erprobt Wasserstoff-Brennstoffzellen-Sicherungseinheiten in seinen Kyushu-Edge-Standorten. Unterdessen spezialisieren sich Systemintegratoren wie TIS und Kyndryl auf beschleunigte Mainframe-zu-Cloud-Migrationen und bieten paketierte Toolchains an, die Projektzeitpläne um ein Drittel verkürzen. Die Wettbewerbsintensität konzentriert sich daher auf die Verfügbarkeit spezialisierter KI-Chips, Compliance-Werkzeuge und energieeffizientes Design - alles entscheidend für die Gewinnung von Marktanteilen im Japan Cloud Computing-Markt.

Branchenführer im Japan Cloud Computing-Markt

Microsoft Corporation

Amazon Web Services, Inc

Google LLC

Oracle Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: KDDI und HPE kündigten eine Zusammenarbeit zur Einführung eines KI-Rechenzentrums in Osaka bis Ende des Geschäftsjahres an, das NVIDIA Blackwell-Chips und Hybridkühlsysteme nutzt, um Umweltauswirkungen zu minimieren und gleichzeitig Cloud-basierte GPU-Dienste über KDDIs WAKONX-Plattform bereitzustellen.

- Juni 2025: Canon IT Solutions brachte den PREMIDIX-Migrationsdienst auf den Markt, der umfassende Unterstützung von der Bewertung bis zur Wartung für die Migration von Legacy-Systemen in Cloud-Umgebungen bietet und bis 2028 durch KI-gestützte Migrationswerkzeuge ein vierfaches Geschäftswachstum anstrebt.

- Juni 2025: Tokyo System House wurde Silber-Sponsor von Google Cloud Next Tokio und präsentierte COBOL-Modernisierungslösungen und \"KI-Veteraneningenieur\"für die automatisierte Dokumentation und Migrationsunterstützung von Legacy-Systemen.

- Mai 2025: TIS schloss die Modernisierung des Meilenprogrammsystems von Japan Airlines von IBM-Mainframe auf AWS-Cloud innerhalb von acht Monaten mithilfe des Xenlon-Modernisierungsdienstes ab und erzielte nach der Migration null Betriebsprobleme.

Berichtsumfang des Japan Cloud Computing-Marktes

Cloud Computing liefert Computerdienste über das Internet, darunter Server, Speicher, Datenbanken, Netzwerke, Software, Analysen und Intelligenz. Dieser Ansatz fördert schnellere Innovation, anpassungsfähige Ressourcen und Skaleneffekte. In der Regel zahlen Kunden nur für die Cloud-Dienste, die sie nutzen, was zu reduzierten Betriebskosten, effizientererem Infrastrukturmanagement und der Fähigkeit führt, sich an verändernde Geschäftsanforderungen anzupassen.

Der Japan Cloud Computing-Marktbericht ist segmentiert nach Typ (Öffentliche Cloud [IaaS, PaaS, SaaS], Private Cloud, Hybrid-Cloud), nach Unternehmensgröße (KMU, Großunternehmen) und nach Endverbraucherbranchen (Fertigung, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie sonstige einschließlich Versorgungsunternehmen, Medien und Unterhaltung usw.). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle Segmente bereitgestellt.

| Öffentliche Cloud |

| Private Cloud |

| Hybrid-Cloud |

| Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) |

| Software-as-a-Service (SaaS) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Fertigung |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Sonstiges |

| KI/ML und HPC |

| ERP und Kerngeschäftsanwendungen |

| Web-Hosting und CDN |

| Entwicklung/Test und CI-CD |

| Datenanalyse und Big Data |

| IoT und Edge-Workloads |

| Nach Bereitstellungsmodell | Öffentliche Cloud |

| Private Cloud | |

| Hybrid-Cloud | |

| Nach Dienstleistungsmodell | Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) | |

| Software-as-a-Service (SaaS) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Endverbraucherbranche | BFSI |

| Fertigung | |

| Gesundheitswesen | |

| Einzelhandel und E-Commerce | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Sonstiges | |

| Nach Workload-Typ | KI/ML und HPC |

| ERP und Kerngeschäftsanwendungen | |

| Web-Hosting und CDN | |

| Entwicklung/Test und CI-CD | |

| Datenanalyse und Big Data | |

| IoT und Edge-Workloads |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Japan Cloud Computing-Marktes?

Der Markt wird im Jahr 2026 auf 36,8 Milliarden USD geschätzt und soll bis 2031 80,85 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst in Japan am schnellsten?

Hybrid-Cloud-Dienste expandieren mit einer CAGR von 18,45%, da Unternehmen inländische Datenhaltung mit globaler Skalierbarkeit kombinieren.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endverbrauchersegment?

Krankenhäuser und Versicherer übernehmen Cloud-basierte KI-Diagnostik und Telemedizinplattformen, um den Druck einer alternden Bevölkerung zu bewältigen, was die CAGR des Gesundheitswesens auf 18,65% hebt.

Wie beeinflussen Steueranreize die Standorte von Rechenzentren?

Nationale und präfekturale Steuermaßnahmen senken die effektiven Sätze für Einrichtungen mit erneuerbarer Energie auf unter 10% und fördern Bauprojekte in Hokkaido, Kyushu und anderen ländlichen Gebieten.

Welche Herausforderungen bedrohen das Cloud-Wachstum in Japan?

Strenge Datenhaltungsgesetze und ein prognostizierter Mangel von bis zu 450.000 Cloud-qualifizierten Arbeitskräften erhöhen Compliance-Kosten und Lohninflation.

Welche Workload-Kategorie expandiert am schnellsten?

KI/ML- und Hochleistungsrechen-Workloads führen mit einer CAGR von 22,60% und treiben die Nachfrage nach GPU-reichen IaaS- und spezialisierten PaaS-Plattformen an.

Seite zuletzt aktualisiert am: