Marktgröße und Marktanteil für standortbasierte Dienste in Saudi Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

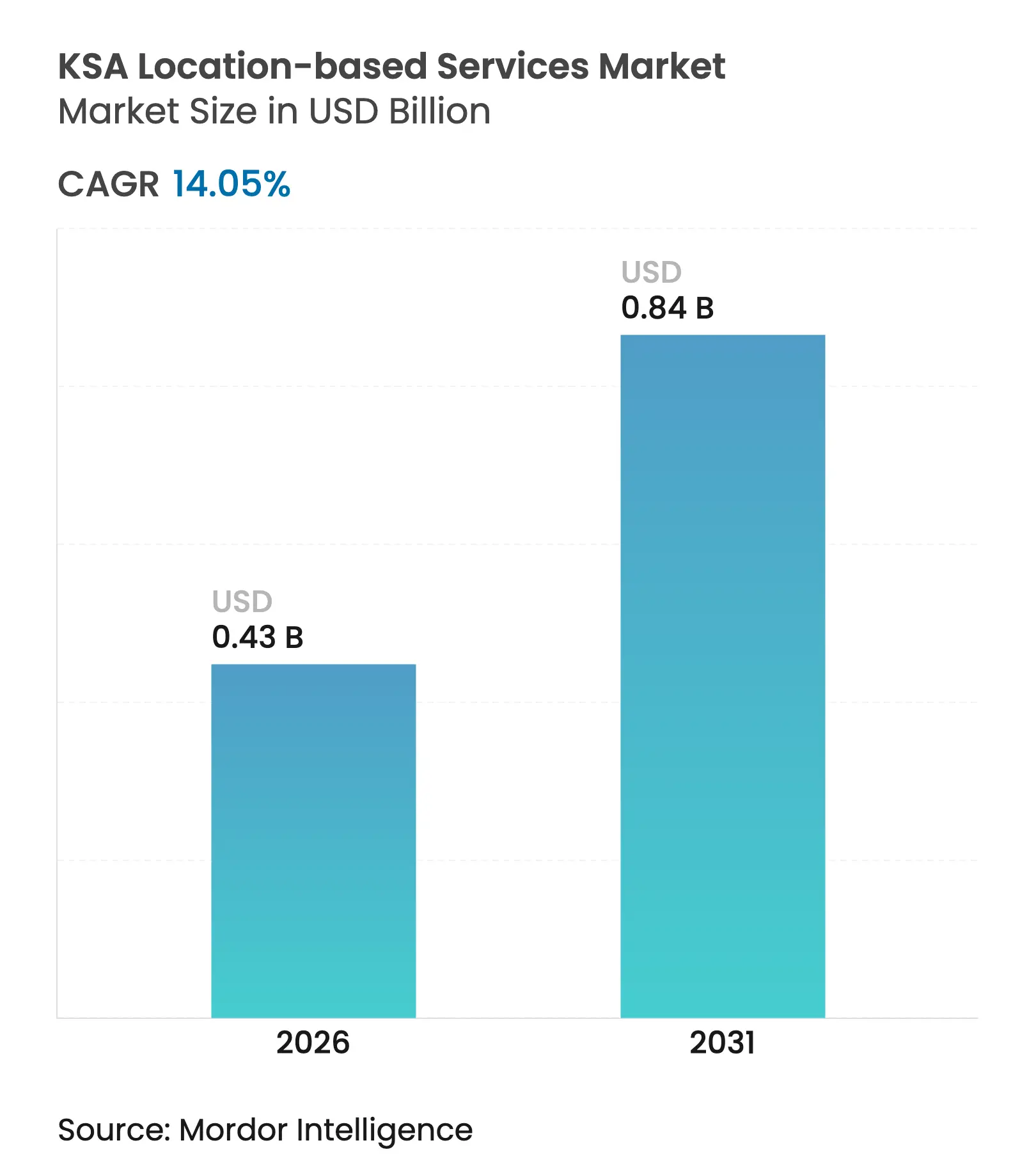

| Marktgröße (2026) | 0.43 Milliarden US-Dollar |

| Marktgröße (2031) | 0.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für standortbasierte Dienste in Saudi Arabien von Mordor Intelligence

Die Marktgröße für standortbasierte Dienste in Saudi Arabien wurde im Jahr 2025 auf 380 Mio. USD geschätzt und soll von 433,39 Mio. USD im Jahr 2026 auf 836,2 Mio. USD bis 2031 anwachsen, mit einer CAGR von 14,05 % während des Prognosezeitraums (2026–2031). Nachhaltige öffentliche Ausgaben für Smart-City-Projekte, eine nahezu universelle mobile Internetnutzung und ein unterstützender geospatialer Politikrahmen treiben eine solide Nachfrage in Verbraucher- und Unternehmensanwendungsfällen an. Hardware bleibt der größte Umsatzträger, doch Dienste wachsen schneller, da Betreiber Integrationsexpertise für immer dichtere Sensornetzwerke suchen. Außennavigation dominiert nach wie vor, obwohl Indoor-Positionierung in Megamalls, Flughäfen und den Vertikalbezirken von NEOM an Bedeutung gewinnt. Die Wettbewerbsdynamik zeigt, dass Telekommunikationsunternehmen 5G-Rollouts nutzen, während globale Plattformen durch Joint Ventures lokalisieren. Datenschutzbestimmungen, Konnektivitätslücken außerhalb der Städte und begrenzte arabischsprachige geospatiale Inhalte dämpfen kurzfristige Aufwärtspotenziale, ändern jedoch nichts an der langfristigen Wachstumstrajektorie.

Wichtigste Erkenntnisse des Berichts

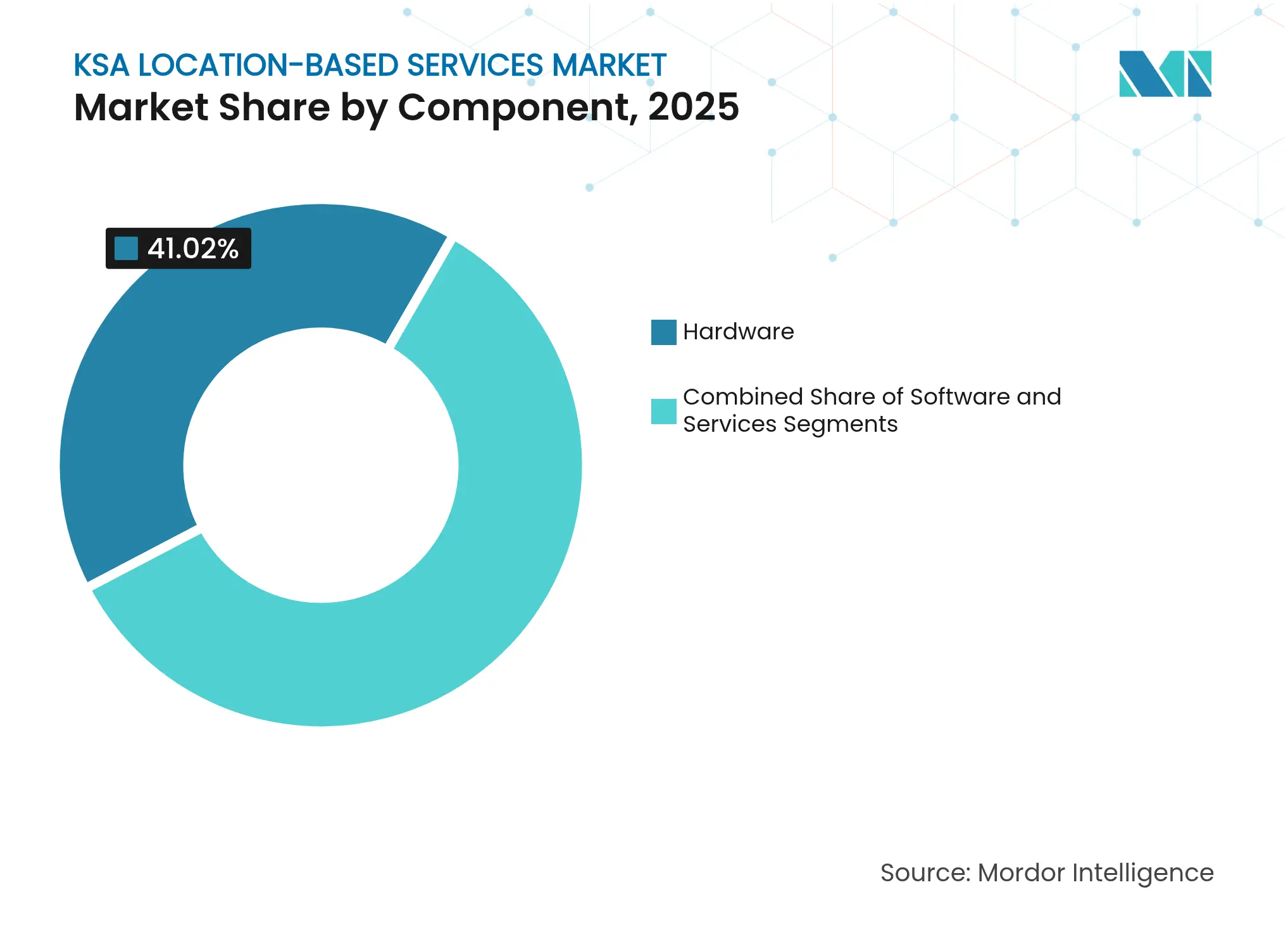

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 41,02 % bei standortbasierten Diensten; Dienste sollen bis 2031 mit einer CAGR von 19,54 % expandieren.

- Nach Standorttyp entfielen 2025 auf Außenanwendungen 62,15 % der Marktgröße für standortbasierte Dienste, während Indoor-Positionierung mit einer CAGR von 18,52 % bis 2031 voranschreitet.

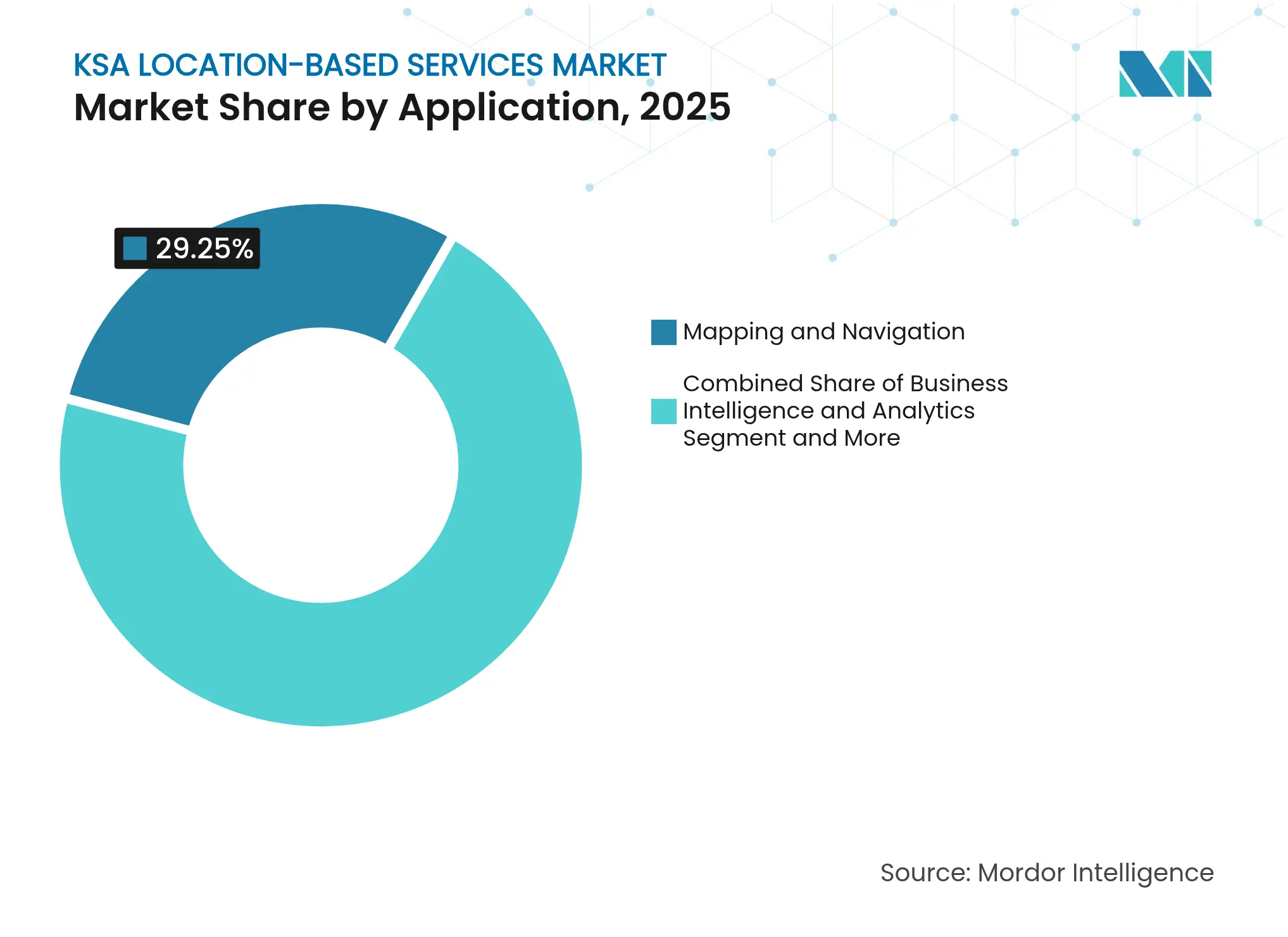

- Nach Anwendung hielt Kartierung und Navigation im Jahr 2025 einen Anteil von 29,25 % am Markt für standortbasierte Dienste; standortbasierte Werbung soll bis 2031 mit einer CAGR von 19,72 % wachsen.

- Nach Endnutzerbranche hielt Transport und Logistik im Jahr 2025 einen Marktanteil von 24,12 % bei standortbasierten Diensten, während das Gesundheitswesen die höchste prognostizierte CAGR von 19,67 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für standortbasierte Dienste in Saudi Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline der Smart-City-Megaprojekte im Rahmen von Vision 2030 | +3.2% | NEOM, Riad, Dschidda | Langfristig (≥ 4 Jahre) |

| 5G-Rollout und nahezu universelle mobile Internetnutzung | +2.8% | Landesweit, Schwerpunkt Städte | Mittelfristig (2–4 Jahre) |

| Geospatiale Datenmandate von SDAIA und MOMRA | +2.1% | Öffentlicher Sektor | Mittelfristig (2–4 Jahre) |

| Boom bei der letzten Meile im E-Commerce und Flottentracking | +1.9% | Großstädte, dann Vororte | Kurzfristig (≤ 2 Jahre) |

| Indoor-Navigationscodes für Gigamalls | +1.4% | Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| AR-Orientierungsdienste für Hadsch- und Umra-Pilger | +1.1% | Mekka, Medina | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline der Smart-City-Megaprojekte im Rahmen von Vision 2030

Eine Verpflichtung von 500 Mrd. USD für NEOM, The Line, Qiddiya und verwandte Projekte verändert den räumlichen Bedarf grundlegend. Diese Städte integrieren Standortintelligenz in Versorgungsinfrastruktur, Transport und Besuchermanagement. Indoor-Positionierung ersetzt das unzuverlässige GPS in Wolkenkratzern und Tunneln. Ehrgeizige Bevölkerungsziele – etwa 5 Millionen Einwohner bis 2030 in The Line – beschleunigen Beschaffungszyklen. Unterhaltungsorientierte Destinationen wie Qiddiya benötigen Systeme, die Routen für 400 Attraktionen gleichzeitig personalisieren. Dieses Ausmaß positioniert Saudi Arabien als Testfeld für exportierbare Standorttechnologiemodelle [1]NEOM, „The Line Stadtentwicklungsplan”, neom.com.

5G-Rollout und nahezu universelle mobile Internetnutzung

Die landesweite Internetdurchdringung erreichte 2023 99 %, während 5G bereits 78 % der Bevölkerung abdeckt. Durchschnittliche mobile Download-Geschwindigkeiten von über 300 Mbit/s ermöglichen Latenzen unter 10 Millisekunden und erlauben autonome Shuttles sowie AR-Orientierungsdienste. STC erzielte im ersten Quartal 2024 einen Umsatz von 5,1 Mrd. USD, der die weitere Netzverdichtung finanziert, und Zain investiert 0,43 Mrd. USD in ländliche Sendemasten. Die Nutzung von Fixed Wireless Access, derzeit bei 20 % der Breitbandanschlüsse, verringert die Abhängigkeit von Glasfaser und verbreitet Echtzeit-Standortdienste in Provinzstädte.

Geospatiale Datenmandate von SDAIA und MOMRA

Ein einheitlicher Rahmen verpflichtet Ministerien zur Einführung standardisierter räumlicher Datenebenen. Die digitale Hadsch-Karte von SDAIA verwaltet Millionen von Pilgerprofilen und demonstriert Skalierbarkeit. Das Datenschutzgesetz für personenbezogene Daten, das seit September 2024 in Kraft ist, begünstigt die inländische Datenhaltung, kommt lokalen Plattformanbietern zugute und stimuliert Edge-Cloud-Investitionen. Die Stadtentwicklungspläne von MOMRA in allen 13 Regionen integrieren Geofencing-Regeln und sichern eine wiederkehrende Nachfrage nach konformer Software für standortbasierte Dienste.

Boom bei der letzten Meile im E-Commerce und Flottentracking

Der saudische Online-Einzelhandel überschreitet 13 Mrd. USD beim Bruttowarenwert und erzeugt eine starke Nachfrage nach Routenoptimierung. Aramex reduzierte die urbanen Lieferkilometer mithilfe der räumlichen Analysen von CARTO. Der lokale Anbieter Wahyd skaliert technologiegeführtes Lkw-Geschäft über dichte Tankstellennetzwerke und integriert Echtzeit-Standortdaten für Disposition und Überwachung von Kühlladungen. Die Risikokapitalfinanzierung für das RTLS-Startup Averos unterstreicht den inländischen Bedarf an präzisem Indoor-Tracking in Lagerhäusern und Einkaufszentren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenschutz- und Lokalisierungsvorschriften | -1.8% | Landesweit, stärkerer Druck auf multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Konnektivitätslücken in ländlichen Gebieten und Wüstenregionen | -1.3% | Ölfelder, landwirtschaftliche Zonen, dünn besiedelte Gebiete | Langfristig (≥ 4 Jahre) |

| Mangel an arabischsprachigen geospatialen Inhalten | -1.1% | Landesweit, nutzerorientierte Apps | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für HF-dichte Indoor-Positionierung | -0.9% | Gigamalls, Verkehrsknotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutz- und Lokalisierungsvorschriften

Das Datenschutzgesetz für personenbezogene Daten verpflichtet Organisationen, persönliche Standortdaten innerhalb des Königreichs zu verarbeiten und vor jeder grenzüberschreitenden Übertragung Risikobewertungen durchzuführen. Internationale Anbieter standortbasierter Dienste müssen lokale Rechenzentren finanzieren oder mit zugelassenen Hosting-Partnern kooperieren, was die Gesamtkostenstruktur um bis zu einem Viertel erhöht. Ein 72-stündiges Meldefenster für Datenschutzverletzungen erhöht den Compliance-Aufwand, insbesondere für Plattformen, die täglich Millionen von Ereignissen verarbeiten. Obwohl das Vertrauen der Bürger davon profitiert, schränkt der Regelrahmen die ausländische Beteiligung auf jene ein, die für eine kapitalintensive Lokalisierung gerüstet sind.

Konnektivitätslücken in ländlichen Gebieten und Wüstenregionen

Das riesige Staatsgebiet des Königreichs von 2,15 Millionen km² umfasst nach wie vor Ölfelder und landwirtschaftliche Zonen außerhalb zuverlässiger 4G- oder 5G-Abdeckung. Aramco testet derzeit Satelliten in niedrigen Erdumlaufbahnen für IoT-Backhaul an abgelegenen Bohranlagen. Mehrschichtige Netzwerke, die terrestrische, Luft- und Orbitalsysteme kombinieren, entwickeln sich weiter, bleiben jedoch kostspielig. Die begrenzte Abdeckung schränkt landesweite Rollouts zur Anlagenverfolgung ein und verringert die adressierbare Nutzerbasis für standortbasierte Verbraucherdienste in dünn besiedelten Gebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware führt, Dienste beschleunigen sich

Hardware erzielte im Jahr 2025 einen Anteil von 41,02 % am Umsatz, gestützt durch den Kauf von Beacons, Sensoren und Gateways für die Städte im Rahmen von Vision 2030. NEOM allein spezifiziert Tausende von Ultrabreitband-Ankern für autonome Mobilitätskorridore. Dementsprechend verzeichnet das Dienstleistungssegment die höchste CAGR von 19,54 % bis 2031, da Integratoren umfangreiche Geräteflotten warten und optimieren. Die Verschiebung der Anteile verdeutlicht den Übergang vom Investitionsaufbau hin zum Lebenszyklusmanagement. Die Asset-Management-Suite von IBM im King Abdullah Financial District steigert die Dienstleistungserlöse, indem sie 100.000 Anlagen mit Dashboards für die vorausschauende Wartung verknüpft.

Saudische Universitäten berichten über UWB-Prototypenbereitstellungen, die die Materialkosten durch intelligentere Antennenplatzierung um 40–60 % senken, was auf eine schrittweise Komprimierung der Hardware-Margen und einen dienstleistungsgetriebenen Umsatzersatz hindeutet. Da Betreiber Netzwerke für energieeffiziente Bluetooth-Beacons und Edge-KI-Analysen neu konfigurieren, dürften Beratungs- und Managed Services einen wachsenden Anteil der Budgets beanspruchen. Dieser Wandel stützt einen widerstandsfähigen Markt für standortbasierte Dienste, selbst wenn sich die Bestellzyklen für Hardware verlangsamen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standorttyp: Indoor-Positionierung gewinnt an Geschwindigkeit

Außenlösungen hielten 2025 einen Anteil von 62,15 % am Umsatz, dank Langstreckendiensten in der Logistik, Mitfahrdiensten und Pilgernnavigation entlang von Straßennetzen. Dennoch übertreffen Indoor-Systeme mit einer CAGR von 18,52 % den Gesamtmarkt für standortbasierte Dienste. Flughafenerweiterungen in Dschidda und Riad erfordern zentimetergenaues Personaltracking für die Sicherheit bei der Bodenabfertigung. Einkaufszentrumentwickler integrieren Bluetooth- und WLAN-Anker, um Besucherströme zu lenken, hyperlokale Angebote zu liefern und Verweildauern zu messen. Universitätsforschungen zeigen, dass Submeter-Genauigkeit in Betongebäuden erreichbar ist, wenn BLE mit Inertialsensoren kombiniert wird.

Die Kapitalkosten für HF-dichte Bereitstellungen stellen eine Hürde dar, doch gebündelte Analysen, Miet-Beacons und softwaredefinierte Funksysteme senken das Anfangsrisiko für Immobilienbesitzer. Premium-Preise für genauigkeitskritische Anwendungsfälle wie die Verfolgung von Medizingeräten kompensieren den Kostendruck. Dementsprechend erweitern Indoor-Systeme die Marktgröße für standortbasierte Dienste durch wertschöpfende Abonnements anstelle einmaliger Geräteverkäufe.

Nach Anwendung: Navigation dominiert, Werbung surgt

Kartierung und Navigation hielten 2025 einen Anteil von 29,25 % als primäre Anwendungsfälle beim Fahren, zu Fuß und auf Pilgerreisen. Der Hadsch- und Umra-Navigator, betrieben von What3words, zeigt die geschäftskritische Nutzung für Millionen von Besuchern jährlich. Standortbasierte Werbung wächst mit einer CAGR von 19,72 % am stärksten, da Einzelhändler geofencingbasierte Kampagnen nutzen, die auf Besucherstromanalysen abgestimmt sind. Eine Smartphone-Durchdringung von über 96 % und hohe verfügbare Einkommen schaffen fruchtbaren Boden für kontextbezogene Angebote, die am Ladeneingang geliefert werden.

Business-Intelligence-Tools, die Standortauswahl und Bewegungsmuster analysieren, gewinnen stetig an Bedeutung bei Banken und Behörden. Soziale Netzwerk- und Gaming-Apps integrieren AR-Ebenen, die Wegweiser mit Unterhaltungsangeboten überlagern. Diese Vielfalt stärkt die Umsatzresilienz über die Kernnavigation hinaus und unterstützt einen dynamischen Markt für standortbasierte Dienste.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Logistik führt, Gesundheitswesen wächst am stärksten

Transport und Logistik erzielten 2025 einen Umsatzanteil von 24,12 %, angetrieben durch ölgetriebene Lieferketten und wachsende E-Commerce-Volumina. Flottentelematik optimiert Routen der letzten Meile und überwacht die Einhaltung der Kühlkettenanforderungen. Das Gesundheitswesen hingegen wächst mit einer CAGR von 19,67 %, da das Seha Virtual Hospital auf 597.500 Patienten pro Jahr durch Mixed-Reality-Konsultationen ausgebaut wird, die auf präzise Patientenstandortdaten angewiesen sind. Krankenhäuser setzen autonome Reinigungsroboter und Asset-Tracker ein, um die Effizienz zu steigern und das Infektionsrisiko zu senken.

Die Sektoren Behörden, BFSI und Fertigung halten ein zweistelliges Wachstum aufrecht, da jeder Sektor seine Abläufe durch datenschutzgesetzeskonforme räumliche Analysen digitalisiert. Von Hexagon und der König-Saud-Universität unterstützte Bergbau-Pilotprojekte deuten auf eine künftige Ausweitung standortbewusster Sicherheitssysteme im industriellen Süden hin. Zusammengenommen diversifizieren diese Trends die Kundenbasis der Branche für standortbasierte Dienste und mindern die Abhängigkeit von einem einzigen Sektor.

Geografische Analyse

Riad, Dschidda und Dammam konzentrieren rund 64,35 % der Ausgaben, was die dichte Bevölkerung, Unternehmenszentralen und Flaggschiff-Smart-City-Budgets widerspiegelt. Riad beherbergt Ministerien, die die Einhaltung der geospatialen Richtlinien von SDAIA vorschreiben und damit stetige Verträge für sichere Kartendienste schaffen. Der Rote-Meer-Hafen von Dschidda beschleunigt das Standort-Tracking für die Containerlogistik, während Mekka und Medina saisonale Nachfragespitzen durch Pilger-Navigations-Apps erzeugen.

Ölcluster in der Ostprovinz setzen hochpräzise RTLS für die Raffineriesicherheit ein. Die nördliche Region Tabuk, Heimat von NEOM, zeigt eine CAGR von 15,74 %, da Stadtviertel auf der grünen Wiese Standortintelligenz von Anfang an integrieren.

Südliche Provinzen bleiben noch in einem frühen Stadium, gewinnen jedoch an Aufmerksamkeit, da Telekommunikationsunternehmen 5G in die Landwirtschaftszonen von Abha und Dschisan ausdehnen. Ländliche Wüstengebiete verlassen sich zunehmend auf LEO-Satellitenüberlagerungen – ein Investitionsbereich, den die Neo Space Group vorantreibt. Diese Muster deuten auf einen reifenden, jedoch räumlich unausgewogenen Markt für standortbasierte Dienste hin.

Wettbewerbslandschaft

Der Markt für standortbasierte Dienste bleibt mäßig fragmentiert. STC nutzt seinen Mobilfunkmarktanteil von 55 %, um IoT- und Edge-Cloud-Angebote zu bündeln. Mobily und Zain folgen mit regionalen Abdeckungssteigerungen, während Google, Amazon und IBM durch PIF-gestützte Rechenzentren und milliardenschwere Partnerschaften lokalisieren. Inländische Innovatoren wie Averos konzentrieren sich auf arabische Benutzeroberflächen und Indoor-Analysen und gewinnen bei Behördenausschreibungen an Bedeutung.

Strategische Allianzen signalisieren Konsolidierungspotenzial. Amazon verpflichtet sich zu 5 Mrd. USD für eine KI-Zone mit HUMAIN, um Entwickler anzuziehen, die Amazon Location APIs nutzen werden. Google Cloud richtet sich mit PIF auf ein KI-Hub aus, das lokale Geofencing-Dienste in nationale Datenpipelines einbettet. Telekommunikationsbetreiber erkunden White-Label-Kartierungsplattformen, um Daten innerhalb der saudi-arabischen Grenzen zu halten. Internationale Hardwarehersteller gehen Partnerschaften mit Universitäten für gemeinsame Forschung und Entwicklung an kostengünstigen UWB-Chips ein und positionieren sich für künftige Großaufträge.

Die Lokalisierung von geistigem Eigentum und die Einhaltung des Datenschutzgesetzes für personenbezogene Daten erweisen sich als entscheidende Faktoren. Anbieter, die eine inländische Verarbeitung und arabischsprachige Unterstützung nachweisen können, verbessern ihren Erfolg bei Ausschreibungen. Im Laufe der Zeit könnten Marktführer vertikal integrieren und Nischenanbieter von Indoor-Positionierung übernehmen, um End-to-End-Lösungsstacks anzubieten. Diese Dynamik unterstützt eine ausgewogene und dennoch wettbewerbsintensive Branche für standortbasierte Dienste.

Marktführer in der Branche für standortbasierte Dienste in Saudi Arabien

ALE International

Cisco Systems Inc.

Esri Saudi Arabia Ltd

Zebra Technologies Corp

Telefonaktiebolaget LM Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Amazon Web Services und HUMAIN besiegelten eine Partnerschaft im Wert von 5 Mrd. USD zur Entwicklung einer KI-Zone für Cloud- und generative KI-Schulungen für 100.000 Saudis.

- Mai 2025: WeRide startete Robotaxi- und Robobus-Pilotprojekte in Riad und AlUla mit erwartetem kommerziellem Betrieb bis Ende 2025.

- März 2025: Die Neo Space Group ging eine Partnerschaft mit SuperMap Software ein, um GIS-Angebote auszubauen, und eröffnete ein lokales Innovationszentrum.

- Februar 2025: SDAIA veröffentlichte Leitlinien zur grenzüberschreitenden Datenschutz-Risikobewertung zur Unterstützung der Einhaltung des Datenschutzgesetzes für personenbezogene Daten.

Berichtsumfang: Markt für standortbasierte Dienste in Saudi Arabien

Standortbasierte Dienste (LBS) sind computer- oder mobilgestützte Anwendungen, die Informationen basierend auf dem Standort des Geräts und des Nutzers bereitstellen, hauptsächlich über mobile tragbare Geräte wie Smartphones und Mobilfunknetze. Die Präzision der Standortdienste hängt in erster Linie von der im Mobilkommunikationssystem verwendeten Hardware und Software sowie vom Positionierungsserver ab.

Der Markt für standortbasierte Dienste in Saudi Arabien ist segmentiert nach Komponente (Hardware, Software, Dienste), Standort (Innen und Außen), Anwendung (Kartierung und Navigation, Business Intelligence und Analyse, standortbasierte Werbung, soziale Netzwerke, Unterhaltung und sonstige Anwendungen) sowie Endnutzer (Transport und Logistik, IT und Telekommunikation, Gesundheitswesen, Behörden, BFSI, Gastgewerbe, Fertigung und sonstige Endnutzer).

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Hardware |

| Software |

| Dienste |

| Innen |

| Außen |

| Kartierung und Navigation |

| Business Intelligence und Analyse |

| Standortbasierte Werbung |

| Soziale Netzwerke und Unterhaltung |

| Sonstige Anwendungen |

| Transport und Logistik |

| IT und Telekommunikation |

| Gesundheitswesen |

| Behörden |

| BFSI |

| Gastgewerbe |

| Fertigung |

| Sonstige Endnutzer |

| Nach Komponente | Hardware |

| Software | |

| Dienste | |

| Nach Standorttyp | Innen |

| Außen | |

| Nach Anwendung | Kartierung und Navigation |

| Business Intelligence und Analyse | |

| Standortbasierte Werbung | |

| Soziale Netzwerke und Unterhaltung | |

| Sonstige Anwendungen | |

| Nach Endnutzerbranche | Transport und Logistik |

| IT und Telekommunikation | |

| Gesundheitswesen | |

| Behörden | |

| BFSI | |

| Gastgewerbe | |

| Fertigung | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für standortbasierte Dienste in Saudi Arabien?

Der Markt wird im Jahr 2026 auf 433,39 Mio. USD geschätzt und soll bis 2031 836,2 Mio. USD erreichen, mit einer CAGR von 14,05 %.

Welches Komponentensegment wächst am schnellsten?

Dienste, einschließlich Integration und Managed Operations, zeigen mit einer CAGR von 19,54 % das stärkste Wachstum, da Smart-City-Bereitstellungen vom Aufbau zur Optimierung übergehen.

Wie bedeutsam ist Indoor-Positionierung im Vergleich zur Außennavigation?

Außennavigation erzeugt nach wie vor den Großteil des Umsatzes, doch Indoor-Positionierung verzeichnet aufgrund von Gigamall-, Flughafen- und Hochhauserschließungen, die Submeter-Genauigkeit erfordern, eine CAGR von 18,52 %.

Welche Endnutzerbranche bietet das stärkste Wachstumspotenzial?

Das Gesundheitswesen führt beim Wachstum mit einer CAGR von 19,67 % durch Telemedizin, Patientenverfolgung und autonome Krankenhausrobotik.

Seite zuletzt aktualisiert am: