Größe und Marktanteil des Container-Monitoring-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

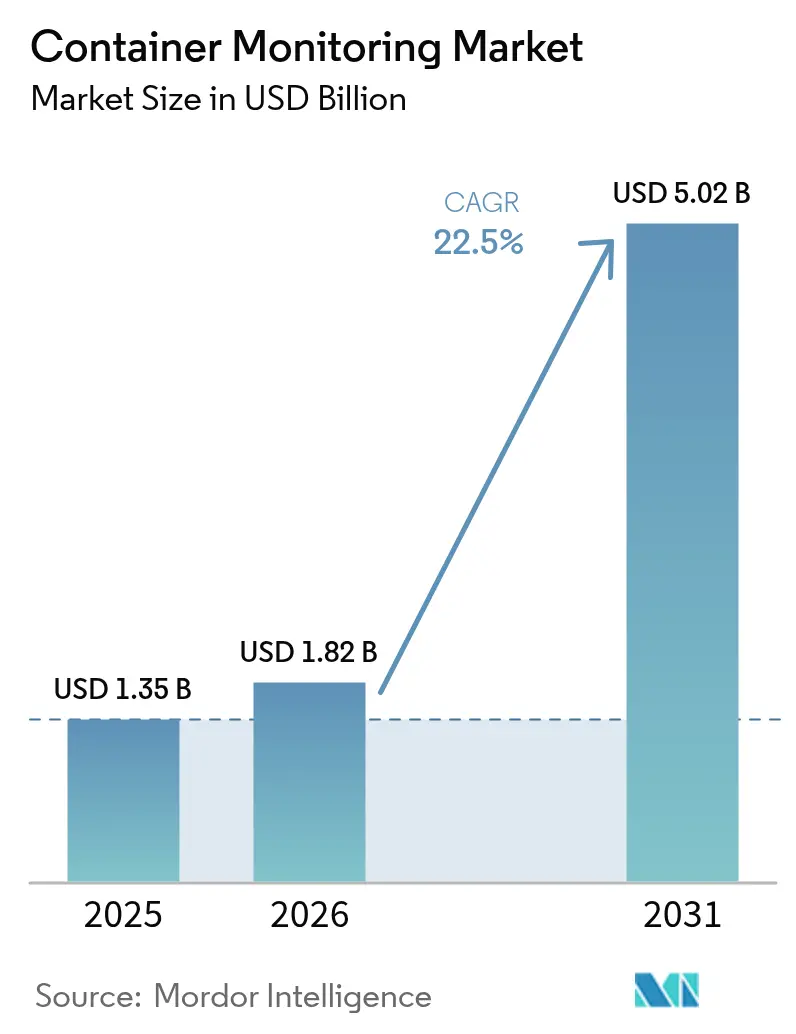

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 5.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.50% CAGR |

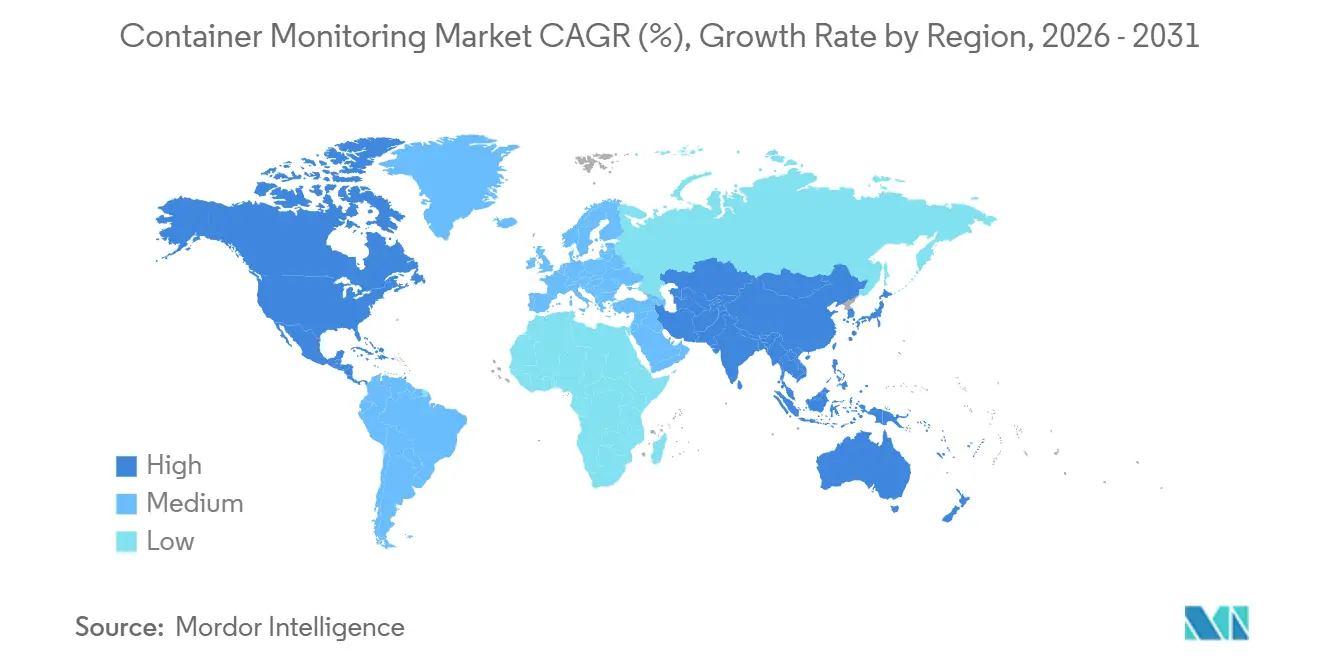

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Container-Monitoring-Marktes von Mordor Intelligence

Die Größe des Container-Monitoring-Marktes wird voraussichtlich von 1,35 Milliarden USD im Jahr 2025 und 1,82 Milliarden USD im Jahr 2026 auf 5,02 Milliarden USD bis 2031 anwachsen, was einer CAGR von 22,5 % zwischen 2026 und 2031 entspricht. Die rasche Migration von virtuellen Maschinen zu containerisierten Microservices verstärkt das Volumen, die Geschwindigkeit und die Vielfalt der Telemetrie und schafft einen dringenden Bedarf an Plattformen, die Metriken, Protokolle und Traces nahezu in Echtzeit korrelieren. Die eBPF-gestützte Instrumentierung erfasst nun Ereignisse auf Kernel-Ebene mit vernachlässigbarem CPU-Overhead und ermöglicht eine Latenzübersicht im Sekundenbruchteil über kurzlebige Pods hinweg, während gleichzeitig die Kosten für die Datenaufnahme gesenkt werden. FinOps-Teams versehen Kostenmetriken zunehmend auf der Container-Ebene mit Tags, decken ungenutzte Ressourcen auf und treiben automatisiertes Rightsizing voran. Compliance-Rahmenwerke wie der Digital Operational Resilience Act und HIPAA haben begonnen, eine kontinuierliche Workload-Überwachung zu fordern, was die Tool-Einführung weiter beschleunigt. Der Wettbewerb konzentriert sich auf KI-gestützte Ursachenanalyse, Telemetrie-Pipelines nach offenen Standards und Preismodelle, die den Anbieterumsatz am Kundenverbrauch ausrichten.

Wichtigste Erkenntnisse des Berichts

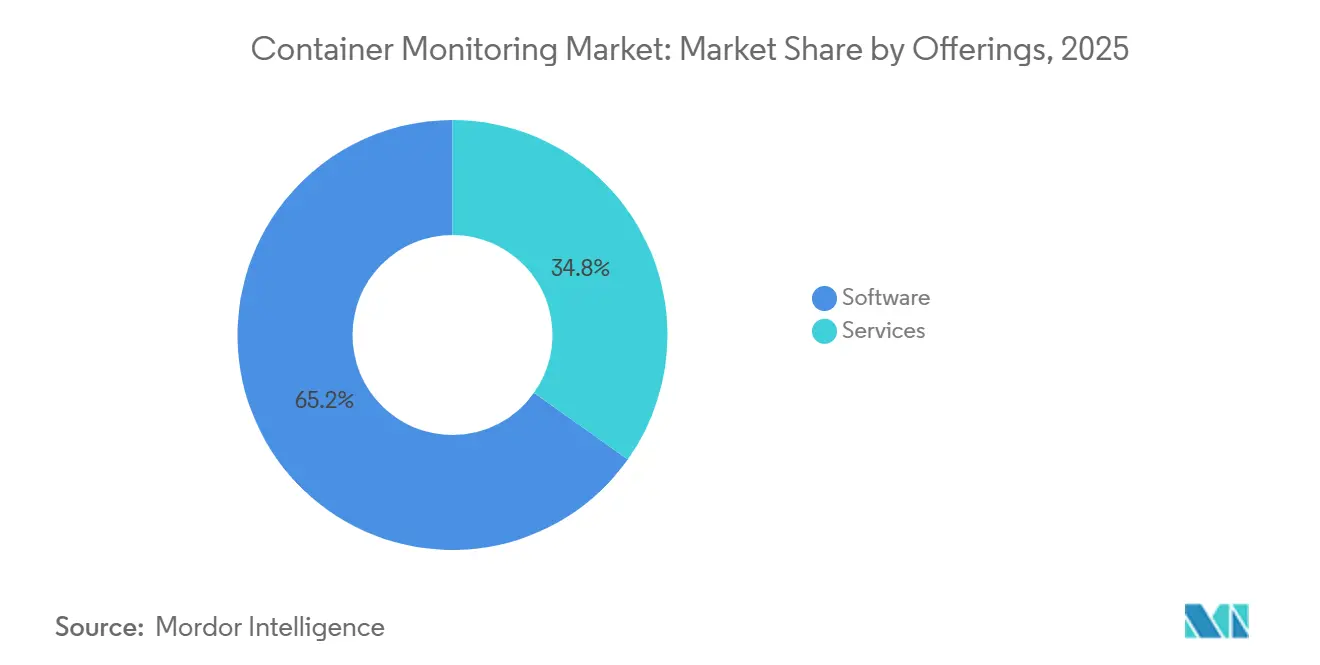

- Nach Angeboten erfasste Software im Jahr 2025 einen Marktanteil von 65,18 % am Container-Monitoring-Markt; Dienstleistungen werden voraussichtlich alle anderen Angebote mit einer CAGR von 22,83 % bis 2031 übertreffen.

- Nach Bereitstellungsmodell hielten Cloud-basierte Lösungen im Jahr 2025 einen Anteil von 57,83 % an der Marktgröße des Container-Monitoring-Marktes, während hybride Architekturen im Zeitraum 2026–2031 mit einer CAGR von 22,58 % voranschreiten.

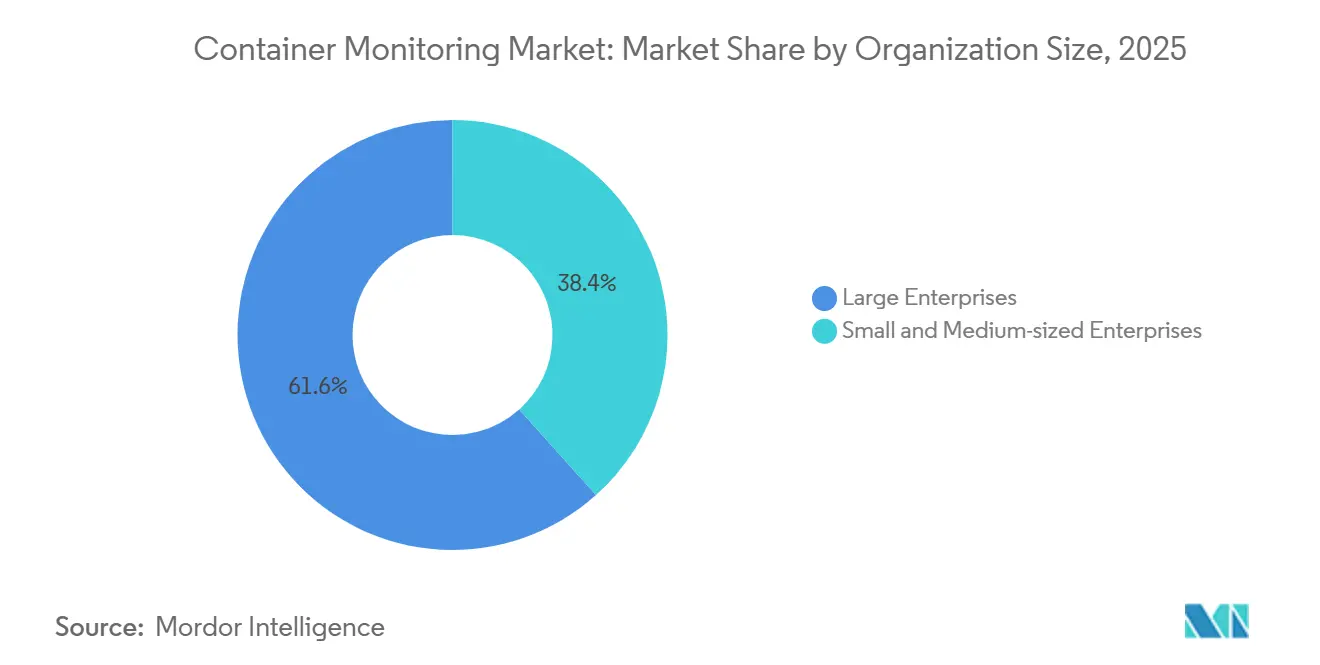

- Nach Unternehmensgröße entfielen 61,64 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittelständische Unternehmen im Prognosezeitraum mit 22,91 % expandieren.

- Nach Container-Plattform führte Kubernetes im Jahr 2025 mit einem Marktanteil von 72,93 % am Container-Monitoring-Markt; HashiCorp Nomad wird jedoch voraussichtlich bis 2031 mit einer CAGR von 22,52 % wachsen.

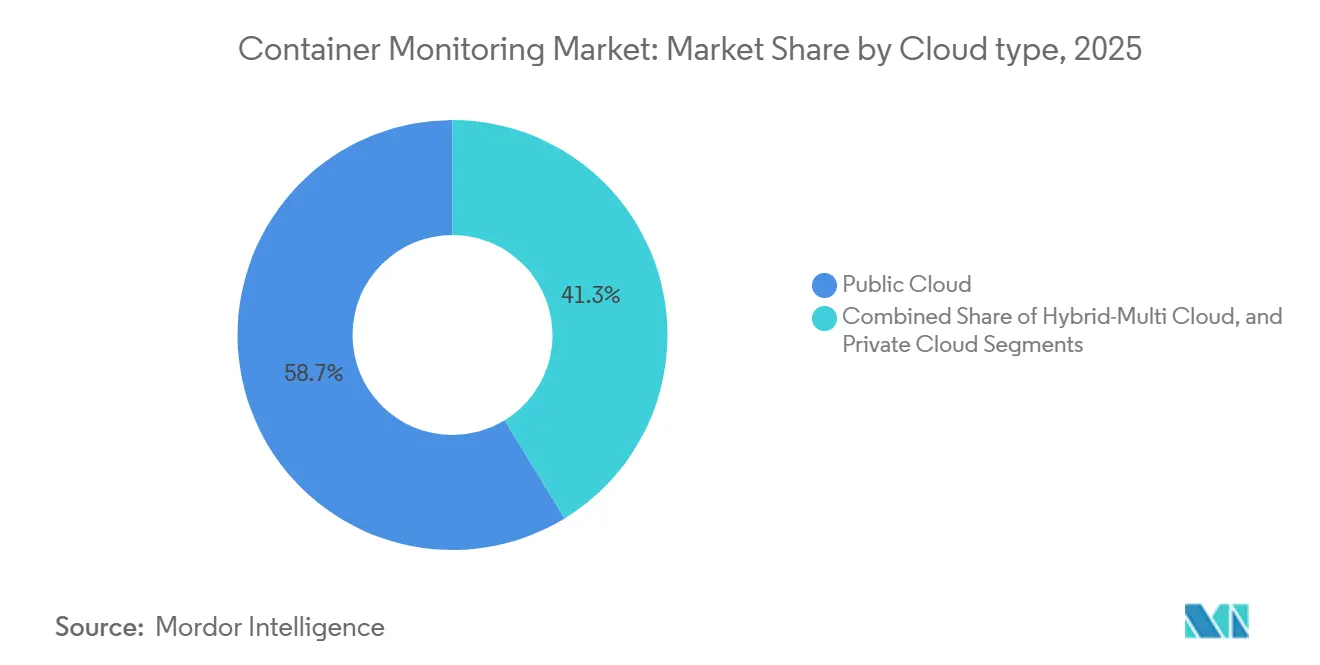

- Nach Cloud-Typ repräsentierten Public-Cloud-Bereitstellungen im Jahr 2025 58,74 % des Umsatzes; hybride Multi-Cloud ist das am schnellsten wachsende Teilsegment mit einer CAGR von 23,02 % bis 2031.

- Nach Endnutzerbranche erzielte IT und Telekommunikation 31,68 % des Umsatzes im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften mit der höchsten CAGR von 23,16 % bis 2031 aufwarten.

- Nach Geografie dominierte Nordamerika mit 31,94 % den Container-Monitoring-Markt im Jahr 2025; für den asiatisch-pazifischen Raum wird im Prognosezeitraum eine CAGR von 23,61 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Container-Monitoring-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nutzung Cloud-basierter Dienste | +4.2% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung der Microservices-Architektur | +3.8% | Global (IT und Telekommunikation, Einzelhandel) | Mittelfristig (2–4 Jahre) |

| DevOps-Shift-Left-Kultur als Treiber für kontinuierliches Monitoring | +3.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Compliance- und Container-Sicherheitsanforderungen | +3.1% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| eBPF-gestützte tiefgreifende Observability mit geringem Overhead | +2.9% | Global (frühe Einführung in den USA) | Kurzfristig (≤ 2 Jahre) |

| FinOps-Kostenoptimierungsdruck auf Container-Ebene | +2.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung Cloud-basierter Dienste

Verwaltete Kubernetes-Dienste – Amazon EKS, Azure AKS und Google GKE – eliminieren den Wartungsaufwand für die Steuerungsebene, führen jedoch zu hochgradig kurzlebigen Workloads, denen herkömmliche Agenten nicht folgen können. Cloud-native Collector auf Basis von OpenTelemetry erkennen Pods automatisch und fügen Trace-Kontext ohne Neukompilierung hinzu, was Teams eine durchgängige Transparenz selbst bei automatischer Skalierung von Clustern ermöglicht. Multi-Cloud-Bereitstellungen verteilen Risiken und Verhandlungsmacht, fragmentieren jedoch Telemetrieformate, was die Nachfrage nach einheitlichen Dashboards mit Schema-Normalisierungsschichten ankurbelt. Verbrauchsbasierte Preisgestaltung senkt die Einstiegshürden weiter und ermöglicht es Unternehmen, Observability-Ausgaben im Gleichschritt mit der tatsächlichen Ressourcennutzung zu messen.

Verbreitung der Microservices-Architektur

Die Aufteilung von Monolithen in Dutzende lose gekoppelter Dienste vervielfacht Netzwerk-Hops und Fehlerpunkte. Ein einzelner E-Commerce-Checkout kann nun Inventar-, Zahlungs-, Versand- und Benachrichtigungs-Microservices durchlaufen, die alle in separaten Pods orchestriert werden. Verteiltes Tracing injiziert eindeutige Identifikatoren in jede Anfrage, während Service-Mesh-Sidecars wie Istio diesen Kontext sprachübergreifend weitergeben. Die Cloud Native Computing Foundation verzeichnete, dass 61 % der Unternehmen Container in der Produktion einsetzen, gegenüber 49 % vor zwei Jahren, was den unumkehrbaren Trend hin zu Microservices unterstreicht.[1] Cloud Native Computing Foundation, "CNCF-Jahresumfrage 2024," cncf.io

DevOps-Shift-Left-Kultur als Treiber für kontinuierliches Monitoring

Pipelines für kontinuierliche Integration sperren Produktionsbereitstellungen nun ebenso streng auf Basis von Performance-Budgets wie auf Basis von Funktionstests. Die Wiedergabe von synthetischem Datenverkehr in der Staging-Umgebung erkennt Telemetrie-Regressionen frühzeitig und verkürzt die mittlere Zeit bis zur Behebung. NIST SP 800-190 empfahl die Einbettung von Schwachstellen-Scans und der Durchsetzung von Laufzeitrichtlinien in Build-Workflows, was DevOps-Teams dazu veranlasste, Observability-Konfigurationen als versionskontrollierten Code zu behandeln.[2]Nationales Institut für Standards und Technologie, "SP 800-190: Leitfaden zur Sicherheit von Anwendungscontainern," nist.gov Dieser Ansatz reduziert die Fehlerbehebung nach der Produktion und erhebt das Monitoring von einer reaktiven Absicherung zur proaktiven Qualitätskontrolle.

eBPF-gestützte tiefgreifende Observability mit geringem Overhead

Extended Berkeley Packet Filter-Programme laufen innerhalb des Linux-Kernels und erfassen Systemaufrufe, Netzwerkpakete und Datei-E/A mit einem CPU-Overhead von <1 %. Anbieter wie Grafana Labs und Datadog nutzen eBPF zur automatischen Instrumentierung selbst von Closed-Source-Binärdateien und reduzieren so den Einführungsaufwand erheblich.[3]Grafana Labs, "Einführung von Grafana Beyla," grafana.com Sicherheitsteams nutzen dieselben Hooks, um Zero-Trust-Ausgangsrichtlinien auf der Socket-Ebene durchzusetzen, ohne Payloads zu entschlüsseln, und erfüllen damit Datenschutzvorschriften im Finanz- und Gesundheitswesen. Einblicke auf Kernel-Ebene verbinden Infrastruktur- und Anwendungstelemetrie auf einer einheitlichen Zeitbasis und schärfen die Ursachenkorrelation.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Tool-Kette und Qualifikationslücke | –2.8% | Global (besonders ausgeprägt in Schwellenmärkten) | Mittelfristig (2–4 Jahre) |

| Steigende Telemetrie-Speicher- und Lizenzierungskosten | –2.3% | Global (KMU am stärksten betroffen) | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für Container-Observability | –1.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsbeschränkungen für grenzüberschreitende Telemetriedatenflüsse | –1.6% | Europa, Naher Osten, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Tool-Kette und Qualifikationslücke

Viele Unternehmen jonglieren mit Prometheus-Metriken, Elasticsearch-Protokollen und Jaeger-Traces in maßgeschneiderten Pipelines, die bei jeder API-Versionsänderung zusammenbrechen. Kubernetes selbst erfordert eine steile Lernkurve – Netzwerkrichtlinien, persistente Volumes, Sidecar-Proxys –, sodass nur wenige Ingenieure auch hochkardinalitäre Dashboards feinabstimmen können. Die Abhängigkeit von mehreren Benutzeroberflächen fragmentiert die Reaktion auf Vorfälle, verlängert Ausfallzeiten und dämpft die Begeisterung für umfassendere Einführungen.

Steigende Telemetrie-Speicher- und Lizenzierungskosten

Hochkardinalitäre Labels wie pod_name, customer_id oder git_sha lassen die Zeitreihenkardinalität explodieren und erzeugen in großen Clustern täglich Terabytes an Daten. Internetdienstanbieter berechnen Ausgangsgebühren, Anbieter messen aufgenommene Bytes, und Prüfer verlangen eine mehrjährige Aufbewahrung, wodurch Observability-Rechnungen die Infrastrukturbudgets übersteigen. Downsampling senkt zwar die Kosten, verliert jedoch genau dann an Granularität, wenn Ursachenhinweise in Ausreißer-Traces verborgen sind. Diese Spannung zwingt Teams dazu, geschäftskritische Workloads zu priorisieren, was blinde Flecken in weniger sichtbaren Diensten hinterlässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angeboten: Dienstleistungen skalieren, da Komplexität die Eigenkompetenz übersteigt

Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 22,83 % wachsen und damit die Gesamtentwicklung der Marktgröße des Container-Monitoring-Marktes übertreffen, obwohl Software im Jahr 2025 mit 65,18 % Umsatzanteil führt. Unternehmen lagern zunehmend Bereitstellung, Feinabstimmung von Anomalieerkennungsmodellen und das Management von Alarmmüdigkeit aus, sodass Entwickler sich auf die Feature-Geschwindigkeit konzentrieren können. eBPF-basierte Agenten reduzieren den Software-Footprint, doch das Know-how zu ihrer Operationalisierung erzielt weiterhin Premium-Beratungshonorare.

Jährliche Verlängerungen zeigen, dass Kunden an verwalteten Engagements festhalten, sobald sich Service-Level-Ziele verbessern; die Abwanderung sinkt deutlich, wenn Anbieter 24/7-Runbooks übernehmen. Integratoren bündeln Observability-as-Code-Vorlagen in Git und stimmen Dashboard-Änderungen mit denselben Peer-Review-Gates ab, die Anwendungsveröffentlichungen regeln. Diese Best Practice für Governance, die zunächst von Servicepartnern eingeführt wurde, wird oft institutionalisiert und vertieft den Burggraben für Anbieter.

Nach Bereitstellungsmodell: Hybrid verbindet Compliance und Cloud-Wirtschaftlichkeit

Hybride Umgebungen schreiten mit einer CAGR von 22,58 % voran und schließen die Lücke zu Cloud-nativen Modi, die im Jahr 2025 einen Anteil von 57,83 % hielten. Finanzunternehmen, die dem Digital Operational Resilience Act unterliegen, halten rohe Zahlungs-Traces lokal vor, leiten jedoch aggregierte Metriken in Cloud-KI-Engines für prädiktive Skalierung weiter. Edge-Proxys führen lokales Downsampling durch, um Air-Gap-Regeln in der Verteidigung und kritischen Infrastruktur zu erfüllen.

Die Public Cloud dominiert Greenfield-Projekte dank wartungsfreier Steuerungsebenen und granularer Kosten-Tagging. Steigende Ausgangsgebühren und Souveränitätsgesetze drängen jedoch selbst Start-ups zu hybriden Setups, insbesondere sobald monatliche Cloud-Rechnungen Einzelposten für Telemetrie-Speicher ausweisen, die mit den Rechenkosten konkurrieren. Anbieter reagieren mit gestuftem Speicher – heiße Daten im Arbeitsspeicher, warme Daten in Objektspeichern, kalte Daten komprimiert auf günstigeren Archivierungsschichten.

Nach Unternehmensgröße: KMU nutzen verwaltetes Kubernetes, um das Spielfeld zu ebnen

Kleine und mittelständische Unternehmen verfolgen eine CAGR von 22,91 % und übertreffen damit leicht das Wachstum von Großunternehmen, obwohl sie im Jahr 2025 nur 38,36 % der Ausgaben kontrollierten. Schlüsselfertige Kubernetes-Cluster, die über eine Web-Konsole bereitgestellt und pro Knoten-Stunde abgerechnet werden, ermöglichen es schlanken Teams, ohne die Einstellung von Plattformingenieuren zu deployen. Verbrauchsbasierte Observability ergänzt dies nahtlos und bietet Einstiegsstufen mit 10.000 Spans pro Minute kostenlos an.

Großunternehmen treiben jedoch weiterhin die absoluten Umsätze an und verbinden mehrere Cluster über Regionen hinweg für die Notfallwiederherstellung. Sie fordern eine einheitliche rollenbasierte Zugriffskontrolle und Integration mit Ticketing-Systemen – Funktionen, die Forschungs- und Entwicklungs-Roadmaps in Richtung Enterprise-SKUs verschieben. Anbieter segmentieren daher ihre Kataloge – SaaS-Pläne für KMU mit Click-to-Connect-Assistenten und On-Premise-Angebote für Unternehmen mit Unterstützung für Hardware-Sicherheitsmodule.

Nach Container-Plattform: Kubernetes-Hegemonie sieht sich einem Edge-zentrierten Nomad-Aufschwung gegenüber

Kubernetes dominierte im Jahr 2025 72,93 % der Workloads und festigte seine Rolle als Standard-Orchestrator. Dennoch treiben HashiCorp Nomads leichtgewichtige Binärdatei und die Consul/Vault-Integration eine CAGR von 22,52 % am Edge voran, wo luftgespaltene Ölplattformen oder Einzelhandelskioske nicht über die Ressourcen für eine mehrteilige Steuerungsebene verfügen. Docker Swarm verzeichnet einen sanften Rückgang, da Unternehmen Legacy-Stacks für die Helm-Chart-Portabilität neu schreiben.

Monitoring-Anbieter priorisieren Kubernetes-Operatoren – benutzerdefinierte Ressourcendefinitionen, die DaemonSets für Collector bereitstellen und automatische Upgrades verwalten – und vertiefen damit die Anbieterbindung. Nomad-first-Anbieter erschließen eine Nische mit kompakten Binärdateien und offline-freundlichen Lizenzservern. Apache Mesos bleibt eine Spezialisierungsoption für gemischte Big-Data- und Container-Planung, zeigt jedoch kaum inkrementelle Neueinführungen.

Nach Cloud-Typ: Hybride Multi-Cloud-Komplexität hebt Single-View-Dashboards hervor

Public Clouds behielten im Jahr 2025 58,74 % der Ausgaben, angetrieben durch verwaltete Dienste und globale Netzwerkreichweite. Hybride Multi-Cloud ist der Lichtblick und schreitet mit 23,02 % voran, da Unternehmen Workloads auf Amazon, Microsoft und Google aufteilen, um Anbietermacht einzudämmen und jurisdiktionelle Regeln zu erfüllen. Private Clouds bestehen in der Verteidigung und national-kritischen Sektoren fort, doch die meisten Roadmap-Diskussionen gehen nun von einer eventuellen Cloud-Nähe für Analyse-Schichten aus.

Einheitliche Observability macht Cloud-Heterogenität unsichtbar. OpenTelemetry-Collector normalisieren Amazon-CloudWatch-Protokolle, Google-Cloud-Operations-Metriken und Azure-Monitor-Traces, bevor sie an einen zentralen Datensee weitergeleitet werden. Diese Abstraktion federt Anbieterwechsel ab und klärt die Kostenzuordnung, was FinOps-Dashboards speist, die Workloads entsprechend der Spot-Instanz-Arbitrage neu ausbalancieren.

Nach Endnutzerbranche: Compliance-getriebenes Gesundheitswesen überholt Hightech-Pioniere

Gesundheitswesen und Biowissenschaften führen das Wachstumsranking mit einer CAGR von 23,16 % an, angetrieben durch HIPAA-Mandate für unveränderliche Prüfpfade bei Patientendatenflüssen. Containerisierte Module für elektronische Patientenakten geben nun strukturierte Traces aus und schreiben Hashes geschützter Gesundheitsinformationen anstelle von Klartextidentifikatoren, was Datenschutzprüfungen erfüllt und gleichzeitig die Ursachenanalyse ermöglicht.

IT und Telekommunikation dominierten den Umsatz im Jahr 2025 mit 31,68 %, was auf Spitzen beim Streaming-Medienverbrauch und die Allgegenwart von SaaS-Plattformen zurückzuführen ist. Finanzinstitute betten Latenz-Service-Level-Ziele in Zahlungsgateways ein – Endzeiten unter 100 ms sind keine Wunschvorstellung mehr, sondern veröffentlichte regulatorische Schwellenwerte. Einzelhandel und E-Commerce setzen auf automatische Skalierung, um Black-Friday-Spitzen zu bewältigen; Observability treibt das Kapazitäts-Rightsizing voran, das Millionen bei überprovisionierten Knoten einspart. Die Fertigung setzt robuste Cluster auf Fabrikböden ein und verbindet OT-Sensordaten mit IT-Analysen, um Geräteausfälle in Sekunden statt Stunden vorherzusagen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 31,94 % des Umsatzes, verankert durch Cloud-native Unternehmen aus dem Silicon Valley und Wall-Street-Fintechs, die Tausende von Clustern über Verfügbarkeitszonen hinweg betreiben. US-amerikanische Bundesbehörden übernahmen im Jahr 2025 Kubernetes-Sicherheits-Benchmarks und verpflichteten Hauptauftragnehmer, Echtzeit-Monitoring in Projektangebote aufzunehmen. Kanadas Großbanken spiegeln diese Kontrollen wider, während Mexikos Automobilwerke Edge-Collector implementieren, die Traces bei intermittierender Konnektivität puffern und hochladen, sobald die Bandbreite über Nacht frei wird.

Der asiatisch-pazifische Raum eilt mit einer CAGR von 23,61 % bis 2031 voran. Chinas Souveräne-Cloud-Erlasse veranlassten inländische Anbieter, Observability-Agenten als Standard-Add-ons einzubetten und Monitoring zu einem gebündelten Versorgungsgut statt einem Upsell zu machen. Indiens Datenschutzgesetz für digitale personenbezogene Daten schränkt den Metrik-Ausgang ein, sodass Hyperscaler regionale Zonen mit landesinternen Speicherstufen eröffneten, was die Marktgröße des Container-Monitoring-Marktes in Bangalore und Hyderabad sofort steigerte. Japans Fabriknachrüstungen im Rahmen von Industrie 4.0 erfordern Latenz-Dashboards für Roboterzellen; Südkoreas Telekommunikationsunternehmen integrieren Monitoring-SLAs in 5G-Slicing-Verträge.

Europas Entwicklung orientiert sich stärker am regulatorischen Rhythmus als an reiner Technikbegeisterung. Der Digital Operational Resilience Act, der seit Januar 2025 in Kraft ist, verpflichtet Finanzunternehmen, IT-Systeme unter Live-Produktionslasten zu stresstesten, was ein hartes Mandat für granulare Telemetrie schafft. Deutschlands Automobilkonzerne überwachen Over-the-Air-Software-Updates für Millionen von Fahrzeugen und treiben Petabyte-skalierte Trace-Speicher voran. Frankreich und das Vereinigte Königreich betonen Datenresidenz und wenden sich an regionale Cloud-Wiederverkäufer, die nach ISO 27001 zertifiziert sind, um Telemetrie-Datenseen zu hosten. Der Nahe Osten und Afrika hinken bei den absoluten Ausgaben hinterher, verzeichnen jedoch zweistelliges Wachstum, wo staatlich finanzierte Hyperscale-Bauten in Riad und Abu Dhabi zertifizierte Observability-Stacks fordern.

Wettbewerbslandschaft

Etablierte APM-Anbieter, Cloud-native Herausforderer und Open-Source-Hüter teilen sich das Schlachtfeld. Datadog, Dynatrace, Splunk, New Relic und Ciscos AppDynamics bündeln KI-Assistenten, die anomale goldene Signale – Latenz, Datenverkehr, Fehler, Sättigung – ohne benutzerdefinierte Abfragen aufzeigen. Grafana Labs und Elastic betreuen Gemeinschaften rund um offene Dashboards und Abfragesprachen und monetarisieren durch gehostete SaaS-Stufen mit Enterprise-Support. Sysdig und Aqua schwenken von Container-Sicherheit auf Laufzeittransparenz um und bieten einzelne Agenten an, die sowohl Sicherheits- als auch Leistungsereignisse streamen.

Partner-Ökosysteme sind ebenso wichtig wie Feature-Checklisten. Hyperscaler listen Drittanbieter-Collector in ihren Marktplätzen auf und ermöglichen eine Click-through-Beschaffung, die langwierige Anbieter-Risikobewertungen umgeht. OpenTelemetry bricht die Dateiformat-Bindung auf und zwingt Anbieter, sich durch analytische Raffinesse und Workflow-Integration statt durch proprietäre Protokolle zu differenzieren. Das Preis-Leistungs-Verhältnis tendiert nach unten, da aufstrebende Start-ups kostensensible KMU mit „immer kostenlos”-Aufnahmeschwellen und Abrechnung pro Span umwerben.

Konsolidierung ist unvermeidlich: Schwergewichte erwerben Nischen-Kompressionsmaschinen oder Edge-Collector-Start-ups, um Multi-Cloud-Lücken zu schließen. Dennoch bleibt Open Source ein wirksames Gegengewicht, da die CNCF Projekte ausbrütet, die die Premium-Funktionen von gestern zur Ware machen. Fachkräftemangel hält den Umsatz mit verwalteten Diensten hoch; Unternehmen lagern die 24/7-Telemetrie-Infrastruktur gerne an Spezialisten aus, insbesondere wenn jede eingesparte Minute SRE-Zeit in neue kundenorientierte Releases übersetzt wird.

Marktführer im Container-Monitoring-Bereich

Datadog, Inc.

Dynatrace, LLC

Splunk Inc.

New Relic, Inc.

Sysdig, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Dynatraces Geschäftsbericht für das zweite Quartal des Geschäftsjahres 2026 zeigte einen jährlich wiederkehrenden Umsatz von über 1,6 Milliarden USD und verwies darauf, dass 70 % der neuen Abschlüsse Kubernetes-Module bündeln.

- August 2025: Grafana Labs stellte Grafana Cloud Kubernetes Monitoring vor, ein verwaltetes, Prometheus-kompatibles Angebot mit vorgefertigten Fehlermode-Dashboards.

- Juni 2025: Cloudflare stellte Container in der öffentlichen Beta vor und kombinierte globale Edge-Bereitstellung mit integrierten Metriken und Protokollen.

- Mai 2025: Microsoft veröffentlichte den OpenTelemetry-Agenten als allgemein verfügbare Version und das Aspire-Dashboard für Azure Container Apps, unterstützt durch einen KI-gestützten SRE-Agenten.

Berichtsumfang des globalen Container-Monitoring-Marktes

Container-Monitoring ist die Aktivität der Überwachung der Leistung von Microservice-Containern in verschiedenen Umgebungen zur Optimierung und Verbesserung ihrer Leistung. Container-Monitoring ist eine wichtige Fähigkeit, die für Anwendungen erforderlich ist, die auf modernen Microservices-Architekturen aufgebaut sind, um eine optimale Leistung zu gewährleisten. Es gibt IT-Teams einen schnellen Überblick, um Anwendungen mithilfe von DevOps-Prinzipien schnell zu entwickeln und bereitzustellen. Container sind transient und im Vergleich zu herkömmlichen Anwendungen, die auf virtuellen Servern oder Bare-Metal-Servern laufen, kritisch zu überwachen.

Der Bericht zum Container-Monitoring-Markt ist segmentiert nach Angeboten (Software, Dienstleistungen), Bereitstellungsmodell (Cloud-basiert, On-Premise, Hybrid), Unternehmensgröße (kleine und mittelständische Unternehmen, Großunternehmen), Container-Plattform (Kubernetes, Docker Swarm, Apache Mesos, HashiCorp Nomad, andere Laufzeitumgebungen), Cloud-Typ (Public Cloud, Private Cloud, hybride Multi-Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Einzelhandel und E-Commerce, Fertigung und Industrie, Gesundheitswesen und Biowissenschaften, andere Endnutzerbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Kleine und mittelständische Unternehmen |

| Großunternehmen |

| Kubernetes |

| Docker Swarm |

| Apache Mesos |

| HashiCorp Nomad |

| Andere Laufzeitumgebungen |

| Public Cloud |

| Private Cloud |

| Hybride Multi-Cloud |

| IT und Telekommunikation |

| BFSI |

| Einzelhandel und E-Commerce |

| Fertigung und Industrie |

| Gesundheitswesen und Biowissenschaften |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Angeboten | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittelständische Unternehmen | |

| Großunternehmen | ||

| Nach Container-Plattform | Kubernetes | |

| Docker Swarm | ||

| Apache Mesos | ||

| HashiCorp Nomad | ||

| Andere Laufzeitumgebungen | ||

| Nach Cloud-Typ | Public Cloud | |

| Private Cloud | ||

| Hybride Multi-Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Einzelhandel und E-Commerce | ||

| Fertigung und Industrie | ||

| Gesundheitswesen und Biowissenschaften | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Container-Monitoring-Markt bis 2031 sein?

Die Marktgröße des Container-Monitoring-Marktes wird voraussichtlich bis 2031 einen Wert von 5,02 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Container-Observability am schnellsten?

Dienstleistungen werden voraussichtlich mit einer CAGR von 22,83 % wachsen, dem höchsten Wert unter allen Angeboten.

Warum investieren Unternehmen im Gesundheitswesen stark in Container-Monitoring?

HIPAA-Prüfpfad-Mandate erfordern eine unveränderliche Echtzeittransparenz in Patientendatenflüsse und treiben eine prognostizierte CAGR von 23,16 % für Workloads im Gesundheitswesen und in den Biowissenschaften voran.

Welche Rolle spielt eBPF in der modernen Observability?

eBPF läuft innerhalb des Linux-Kernels und erfasst Ereignisse auf niedriger Ebene mit einem CPU-Overhead von <1 %, was eine tiefgreifende und dennoch effiziente Container-Transparenz ermöglicht.

Wie beeinflussen hybride Multi-Cloud-Strategien die Wahl der Monitoring-Tools?

Die CAGR von 23,02 % der hybriden Multi-Cloud treibt die Nachfrage nach Plattformen an, die Telemetrie über AWS, Azure und Google Cloud normalisieren und gleichzeitig regulierte Daten in der Region halten.

Seite zuletzt aktualisiert am: