KYC-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

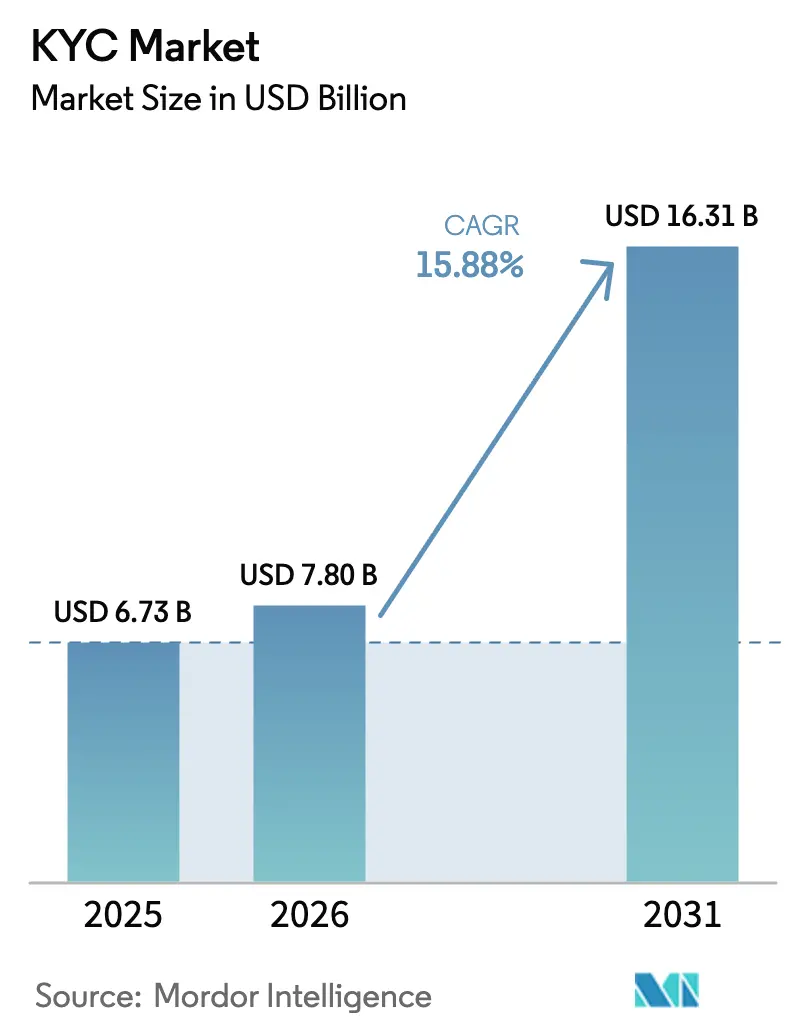

| Marktgröße (2026) | 7.8 Milliarden US-Dollar |

| Marktgröße (2031) | 16.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.88% CAGR |

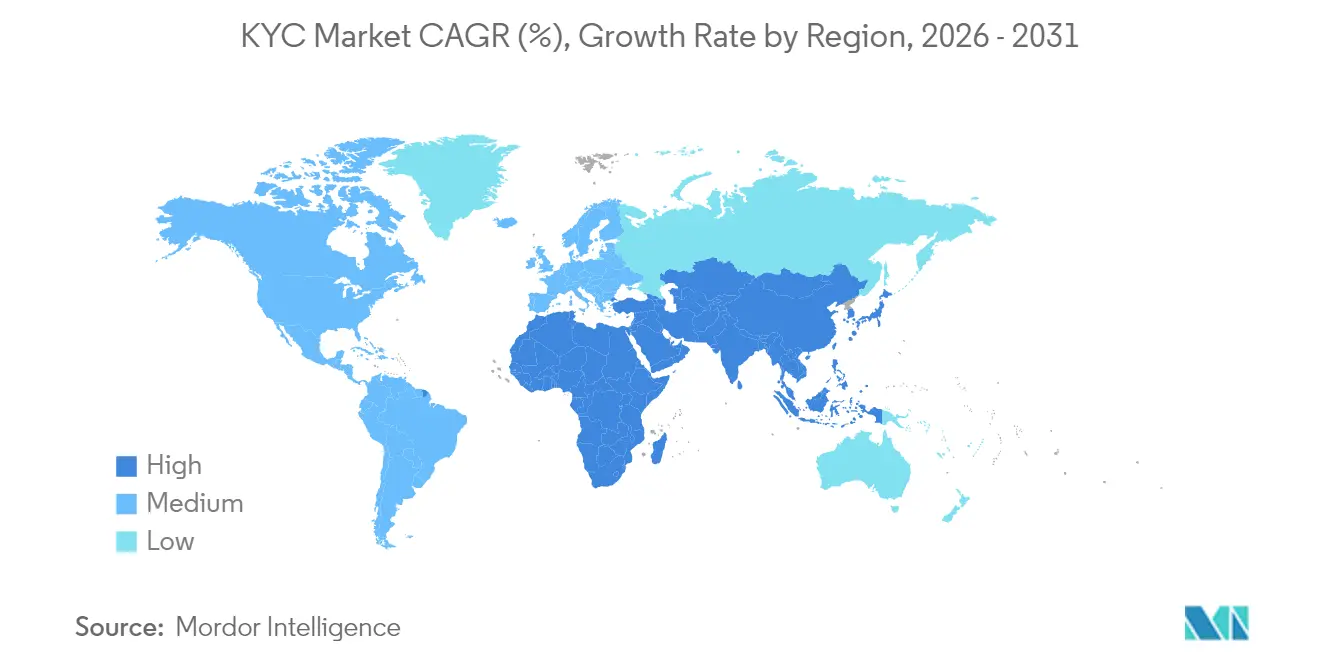

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KYC-Marktanalyse von Mordor Intelligence

Die KYC-Marktgröße soll von 6,73 Milliarden USD im Jahr 2025 auf 7,8 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,88 % über den Zeitraum 2026–2031 einen Wert von 16,31 Milliarden USD erreichen. Das Wachstum wird durch strengere Durchsetzungsmaßnahmen wie die Geldwäschebekämpfungsstrafe von 3 Milliarden USD gegen die TD Bank und den Vergleich von Binance in Höhe von 4,3 Milliarden USD angetrieben, die Finanzinstitute dazu veranlasst haben, manuelle Prüfungen durch KI-gestützte Echtzeit-Verifizierung zu ersetzen. Die Cloud-Bereitstellung unterstützt mittlerweile 64,60 % aller Identitätsverifizierungs-Workloads und spiegelt den Wandel hin zu elastischen, API-basierten Infrastrukturen wider, die Millionen von Prüfungen in Sekunden abschließen. Das regionale Wachstum bleibt zweigeteilt: Nordamerika erzielt heute 34,50 % des Umsatzes, während der asiatisch-pazifische Raum mit einer CAGR von 18,60 % am schnellsten wächst, getragen von der massenhaften Fintech-Akzeptanz und dem regulatorischen Aufholbedarf. Die Konsolidierung beschleunigt sich, da etablierte Anbieter KI-native Spezialisten aufkaufen, um Entscheidungszeiten unter einer Sekunde und Genauigkeitsniveaus von über 99 % zu sichern.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfielen 2025 69,92 % des KYC-Marktanteils auf Lösungen; Dienstleistungen sollen bis 2031 mit einer CAGR von 22,35 % wachsen.

- Nach Bereitstellungsmodus entfielen 2025 64,85 % der KYC-Marktgröße auf die Cloud, die mit einer CAGR von 20,15 % bis 2031 wächst.

- Nach Unternehmensgröße hielten Großunternehmen 2025 einen KYC-Marktanteil von 60,35 %, während kleine und mittlere Unternehmen mit einer CAGR von 19,95 % das schnellste Wachstum verzeichnen.

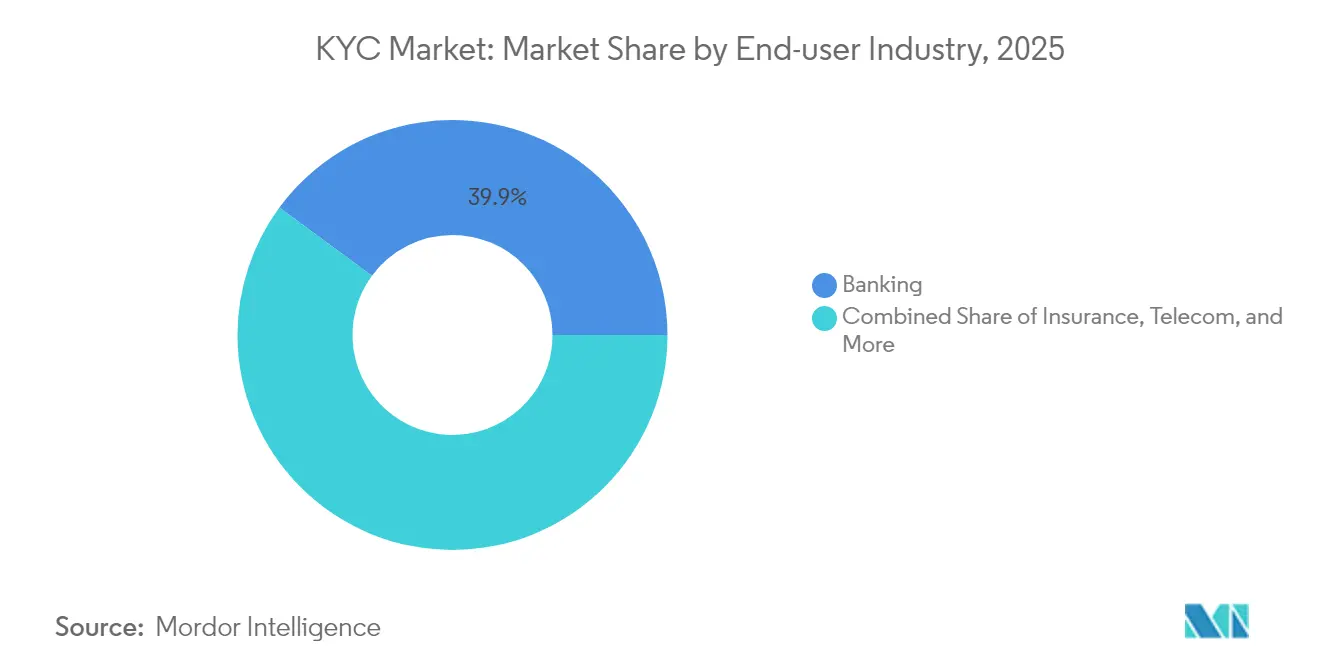

- Nach Branche führte das Bankwesen mit 39,90 % des Umsatzes im Jahr 2025; Fintech- und Zahlungsdienstleister sollen mit einer CAGR von 21,40 % wachsen.

- Nach Verifizierungstechnologie trug die Biometrie 2025 44,85 % zur KYC-Marktgröße bei und soll mit einer CAGR von 23,05 % wachsen.

- Nach Geografie sicherte sich Nordamerika 2025 34,10 % des Umsatzes; der asiatisch-pazifische Raum soll im Prognosezeitraum die höchste CAGR von 18,05 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale KYC-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende regulatorische Strafen bei Nichteinhaltung | +2.8% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Anstieg der digitalen Fernregistrierung | +3.2% | Global, angeführt vom asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI/ML-gestützte Reduzierung von Falschmeldungen | +2.1% | Kernbereich Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Compliance-Anforderungen für DeFi-Zugangspunkte | +1.4% | Krypto-freundliche Rechtsgebiete | Langfristig (≥ 4 Jahre) |

| Wiederverwendbare digitale Identitäts-Wallets (eIDAS 2.0) | +1.8% | EU als Hauptmarkt | Langfristig (≥ 4 Jahre) |

| ISO 20022 grenzüberschreitende Echtzeitzahlungen | +1.3% | Globaler Rollout | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende regulatorische Strafen bei Nichteinhaltung

Rekordstrafen wie die Bewertung von 3 Milliarden USD gegen die TD Bank im Jahr 2024 haben die Nichteinhaltung von einer Betriebskosten zu einer existenziellen Bedrohung gemacht und Banken dazu veranlasst, automatisierte Verifizierungsprojekte zu finanzieren, die manuelle Rückstände beseitigen und Ermittlungszyklen von Wochen auf Sekunden reduzieren[1]US-Justizministerium, "Justizministerium kündigt TD Bank-Strafe an," justice.gov. Die AML/CFT-Regeln des FinCEN für 2026 werden die Pflichten zur Kundenidentifizierung auf Anlageberater ausweiten und die adressierbare Nachfrage weiter vergrößern. In Europa verpflichtet eIDAS 2.0 jeden Mitgliedstaat, bis 2026 interoperable digitale Identitäts-Wallets zu akzeptieren, wodurch der Geltungsbereich der KYC-Pflichten über das Bankwesen hinaus auf den elektronischen Handel und die Telekommunikation ausgeweitet wird. Zusammen können diese Maßnahmen die jährlichen Kosten der Nichteinhaltung für ein einzelnes globales Institut auf über 100 Millionen USD treiben und fortschrittliche KYC-Technologien zu einem unverzichtbaren Instrument der Risikoabsicherung statt zu einem Ermessensaufwand machen.

Anstieg der digitalen Fernregistrierung

Die traditionelle Registrierung verlor 2024 67 % der Interessenten, was Unternehmen dazu veranlasste, KI-Systeme einzusetzen, die Identitätsprüfungen in unter zwei Sekunden bei einer Genauigkeit von über 99 % abschließen. Die Pandemie hat digital-orientierte Gewohnheiten verankert, und Betreiber von eingebetteten Finanzdienstleistungen verlangen nun reibungsarme KYC-Module, die sich direkt in bestehende Kundenprozesse einfügen. Die Regulierungsbehörden haben reagiert: Das FFIEC hat vollständig digitale Prozesse ausdrücklich befürwortet, die dennoch die Schwellenwerte für die erweiterte Sorgfaltspflicht erfüllen, und damit eine wesentliche Adoptionsbarriere beseitigt. Da sich eingebettete Finanzdienstleistungen auf Nicht-Bank-Marken ausweiten, ist die Fähigkeit zur digitalen Registrierung zu einer grundlegenden Wettbewerbsanforderung geworden.

KI/ML-gestützte Reduzierung von Falschmeldungen

Regelbasierte Tools haben Compliance-Teams historisch gesehen mit doppelten Warnmeldungen überhäuft; KI-Plattformen, die Dokumentenforensik, verhaltensbasierte Biometrie und NLP kombinieren, unterdrücken Falschmeldungen nun um bis zu 90 % und setzen Personalkapazitäten für echte Risikoermittlungen frei. Pipelines mit großen Sprachmodellen verarbeiten externe Daten – einschließlich Sanktionsnachrichten und Social-Media-Beiträgen – um Echtzeit-Kundenrisikoprofile anzureichern, während Deepfake-Erkennungsmodelle synthetischen Identitätsangriffen entgegenwirken, die mit der Verbreitung generativer KI zunehmen. Die Kombination verbessert sowohl die Compliance-Leistung als auch das Kundenerlebnis, indem redundante Verifizierungsschritte eliminiert werden.

Compliance-Anforderungen für DeFi-Zugangspunkte

IRS-Vorschriften, die ab Januar 2025 gelten, klassifizieren viele DeFi-Betreiber als Broker und verpflichten sie zur Durchführung traditioneller Kundenberichtspflichten. Zero-Knowledge-Proof-Toolkits von Anbietern wie RISC Zero ermöglichen datenschutzwahrende Prüfungen, die Nutzer validieren, ohne persönliche Daten in der Blockchain offenzulegen, und bringen das Krypto-Ethos mit den Erwartungen der Regulierungsbehörden in Einklang. Der institutionelle Einstieg in tokenisierte Märkte beschleunigt die Nachfrage nach KYC-Stacks auf Unternehmensebene, die Pseudonymität mit rechtlicher Rechenschaftspflicht in Einklang bringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierung der Datenschutzregulierung | -1.9% | Global, Höhepunkt in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Komplexität der Integration von Altsystemen | -2.3% | Etablierte Unternehmen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Einführung datenschutzwahrender Identifikation (Zero-Knowledge-Proof) | -1.1% | Global, konzentriert in krypto-freundlichen Rechtsgebieten | Langfristig (≥ 4 Jahre) |

| Mangel an Analysetalenten in Schwellenmärkten | -1.4% | Schwellenmärkte im asiatisch-pazifischen Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierung der Datenschutzregulierung

Widersprüchliche Vorschriften – DSGVO, CCPA und mehr als 20 aufkommende Rahmenwerke – schaffen ein Flickenteppich aus Datenlokalisierungs- und Einwilligungsregeln, die häufig mit den Anforderungen zur Aufzeichnung von Geldwäschebekämpfungsmaßnahmen kollidieren [2]Europäische Kommission, "Verordnung (EU) 2024/0000 über die europäische digitale Identität," europa.eu. Globale KYC-Plattformen müssen daher kostspielige datenschutzorientierte Architekturen mit Verschlüsselung, Datensparsamkeit und automatisierten Löschfunktionen aufbauen. Banken zögern, Kapital zu binden, da bevorstehende Überarbeitungen eingesetzte Lösungen entwerten können, was Beschaffungszyklen verlängert und die Akzeptanz hemmt.

Komplexität der Integration von Altsystemen

Viele Kernbankensysteme stammen aus der Zeit vor dem Internet und speichern Kundendaten in proprietären Formaten, was zu mehrjährigen KYC-Modernisierungsprojekten führt, die das Budget um 50–100 % überschreiten, sobald Middleware- und Parallelbetriebs-Kosten anfallen. Compliance-Fristen pausieren nicht während der Migration und zwingen Institute, doppelte Systeme zu betreiben – was das Betriebsrisiko erhöht und die Kapitalrendite schmälert. Obwohl ISO 20022 ein einheitliches Datenmodell bietet, erhöht die Frist 2025 den Druck auf bereits belastete IT-Teams.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen treiben die Marktgrundlage

Lösungen generierten 2025 69,92 % des Umsatzes und bestätigen, dass End-to-End-Plattformen im Mittelpunkt des KYC-Marktes stehen. Institutionelle Käufer verlangen Single-API-Suiten, die biometrische Authentifizierung, Dokumentenforensik und Echtzeit-Risikobewertung zusammenführen und 94 % automatisierte Entscheidungen ermöglichen sowie manuelle Prüfwarteschlangen auf Stunden reduzieren. Dienstleistungen verzeichnen jedoch eine CAGR von 22,35 %, da Unternehmen auf Systemintegratoren für Multi-Jurisdiktions-Rollouts und die Abstimmung von kontinuierlichem KYC angewiesen sind. Verwaltete Angebote sprechen kleine und mittlere Unternehmen an, denen das Talent oder Kapital fehlt, um fortschrittliche Systeme intern zu betreiben, und lenken Anbieter in Richtung Compliance-as-a-Service-Geschäftsmodelle.

Der Dienstleistungsboom verlängert die Kundenbindung der Anbieter über die anfänglichen Lizenzgebühren hinaus. Professionelle Teams übersetzen sich ändernde Gesetze in Regelaktualisierungen, verfeinern ML-Modelle anhand neuer Betrugstypologien und unterstützen Zero-Knowledge-Proof-Pilotprojekte. Da kontinuierliches KYC von optional zu Mainstream wird, werden Abonnements für kontinuierliche Überwachung einen immer größeren Anteil am Gesamtumsatz des KYC-Marktes ausmachen.

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich

Die Cloud hält bereits 64,85 % des KYC-Marktanteils und wächst jährlich um 20,15 %, da Institute hardwaregebundene Verifizierungsknoten abschalten. Elastische Infrastruktur bewältigt Registrierungsspitzen – oft Millionen von Prüfungen pro Tag – ohne Beschaffungsvorlaufzeiten. Anbieter-Roadmaps stellen nun SOC-2-Kontrollen, Datenspeicherungszonen und souveräne Cloud-Optionen in den Mittelpunkt und überzeugen Regulierungsbehörden, dass das Risiko in der Cloud geringer sein kann als vor Ort. Folglich sind für die der Cloud zuzurechnende KYC-Marktgröße bis 2031 zweistellige Zuwächse vorgesehen.

On-Premise-Lösungen bleiben für Verteidigungs- und öffentliche Sektorsegmente mit absoluten Souveränitätsmandaten bestehen, aber hybride Architekturen überbrücken beide Welten. Edge-Computing-Container halten Hochrisiko-Prüfungen lokal, senden jedoch Niedrigrisiko-Daten zur Massenverarbeitung und Analyse in die Cloud. Multi-Cloud-Strategien werden zum Standard und treiben die Nachfrage nach Orchestrierungsschichten, die die zugrunde liegende Infrastruktur abstrahieren.

Nach Endnutzer-Unternehmensgröße: Wachstum kleiner und mittlerer Unternehmen übertrifft Großunternehmen

Großunternehmen verankern weiterhin 60,35 % der Ausgaben im Jahr 2025 und nutzen umfangreiche Budgets, um die neueste Biometrie und prädiktive Analytik einzusetzen. Diese Institute bevorzugen zunehmend einheitliche Anbieter-Ökosysteme, die KYC, Geldwäschebekämpfung und Betrugskontrolle in einem gemeinsamen Graphen zusammenführen, Datensilos beseitigen und kontinuierliche KYC-Ambitionen unterstützen. Für kleine und mittlere Unternehmen gleichen abonnementbasierte, codefreie KYC-Module das Compliance-Spielfeld aus. Ihre CAGR-Trajektorie von 19,95 % unterstreicht, wie demokratisierte Tools den adressierbaren KYC-Markt erweitern.

Die rasche Fintech-Gründung verstärkt die Nachfrage kleiner und mittlerer Unternehmen: Herausfordererbanken, Ratenzahlungsanbieter und Mikrokreditgeber müssen dieselben Registrierungsregeln wie Tier-1-Banken erfüllen, jedoch mit geringerem Personalbestand. Schlüsselfertige KYC-APIs, die sich in bestehende Checkout-Abläufe einfügen, ermöglichen daher eine sofortige Inbetriebnahme und verhindern, dass Compliance das Wachstum blockiert.

Nach Endnutzerbranche: Fintech-Disruption verändert die Dominanz des Bankwesens

Das Bankwesen hielt 2025 39,90 % des Umsatzes, doch Fintech- und Zahlungsdienstleister wachsen mit einer CAGR von 21,40 %, da Echtzeitzahlungen und eingebettete Finanzdienstleistungen zunehmen. Fintechs behandeln reibungslose Registrierung als Markenversprechen; daher setzen sie überproportional auf KI-gestützte KYC-Innovationen, die von multimodaler Biometrie bis hin zu verhaltensbasierter Analytik reichen. Banken setzen ihrerseits kontinuierliche KYC-Systeme ein, die Nachrichten, Sanktionen und Transaktionsmuster überwachen, um Risikobewertungen kontinuierlich zu aktualisieren, Sanierungszyklen zu verkürzen und das Prüfungsrisiko zu reduzieren.

Über das Finanzwesen hinaus unterliegen Telekommunikation, Gesundheitswesen und Gaming zunehmend strengen Anforderungen zur Identitätsverifizierung, was die gesamte adressierbare Nachfrage erhöht. DeFi-Plattformen und Kryptobörsen sind ein Sonderfall: Ausstehende Broker-Berichtsregeln drängen sie zur datenschutzwahrenden Verifizierung – einem aufkommenden Teilsegment, in dem Zero-Knowledge-Techniken entscheidend sein könnten.

Nach Verifizierungstechnologie: Biometrie führt die Anti-Betrugs-Innovation an

Biometrie erfasste 2025 44,85 % der Ausgaben und wird mit einer CAGR von 23,05 % wachsen, bedingt durch eskalierende Deepfake- und synthetische Identitätsbedrohungen. Anbieter kombinieren Gesichtserkennung mit Stimm- und Verhaltenssignalen für mehrschichtige Abwehrmaßnahmen, und fortschrittliche Lebenderkennung filtert KI-generierte Spoofing-Versuche heraus. Parallel dazu prüfen Dokumentenauthentifizierungssysteme nun Hologramme, Mikrodruck und UV-Reaktionen, um Fälschungen zu erkennen, die für menschliche Prüfer unsichtbar sind, und treiben die Gesamtgenauigkeit des KYC-Marktes auf über 99 %.

Blockchain-verankerte Identitätsnachweise stellen eine vielversprechende Grenze dar. Dezentralisierte Speicherung gibt Nutzern die Datenkontrolle und liefert gleichzeitig manipulationssichere Bestätigungen an vertrauende Parteien. Frühe Pilotprojekte deuten darauf hin, dass anbieterübergreifende Interoperabilität Integrationszeiten verkürzen und wiederverwendbare Identitätsmodelle erschließen könnte, was die Gesamtkosten der Compliance um zweistellige Prozentsätze senkt.

Geografische Analyse

Nordamerika bleibt das Epizentrum mit 34,10 % des Umsatzes im Jahr 2025, gestützt durch gut finanzierte Banken und ein aktives Risikokapital-Universum, das mehr als 6 Milliarden USD in Identitätstechnologie-Startups investiert hat. Das erweiterte AML-Programm des FinCEN wird 2026 Tausende von Anlageberatern in die Pflichtliste für KYC aufnehmen und die Nachfrage nach cloud-nativen Verifizierungssuiten stärken. Die AML-Reform Kanadas 2025, einschließlich strengerer Kontrollen für White-Label-Geldautomaten, erweitert das regionale Chancenspektrum weiter.

Der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum mit einer CAGR von 18,05 %, da mobile-first-Verbraucher zu Super-Apps und digitalen Wallets strömen. Staatliche Identitätsrahmen wie Indiens Aadhaar Pay und Singapurs Singpass Pay belegen, dass nationale elektronische Identitätsinfrastrukturen die finanzielle Inklusion beschleunigen und die Registrierungskosten senken können. Da Hunderte von Millionen Menschen noch keinen Zugang zu Bankdienstleistungen haben, können skalierbare KYC-Module, die Massenregistrierungen in Landessprachen verarbeiten können, überproportionales Wachstum erzielen.

Europas Entwicklung hängt von eIDAS 2.0 ab. Die universelle Akzeptanz von EU-Wallets für digitale Identität bis 2026 wird Verifizierungsabläufe standardisieren und europäischen Anbietern einen Heimvorteil bei datenschutzwahrendem KYC verschaffen. Die DSGVO-Konformität zwingt Anbieter auch dazu, hochgranulare Einwilligungs- und Löschmechanismen zu entwickeln und Datenschutz in einen Wettbewerbsvorteil zu verwandeln. Naher Osten und Afrika liegen in absoluten Zahlen zurück, zeigen aber steigende Dealaktivität: Die Vereinigten Arabischen Emirate haben 2024 eine nationale KYC-Plattform eingeführt, um die Fintech-Lizenzierung zu vereinfachen, was das staatliche Engagement für digitale Compliance signalisiert.

Wettbewerbslandschaft

Der KYC-Markt ist halbkonsolidiert, getrieben durch die Präsenz wichtiger Akteure. Wichtige Akteure verfolgen Strategien wie Fusionen, Übernahmen und Produktinnovationen, um einen Wettbewerbsvorteil zu wahren und ihren globalen Fußabdruck zu erweitern. Zu den wichtigsten Akteuren gehören Equiniti KYC Solutions B.V., Truth Technologies, Inc., ACTICO GmbH und andere.

Die Nachfrage nach KYC-Lösungen ist auf ein erhebliches Wachstum ausgerichtet, da Organisationen zunehmend die Bedeutung effektiver Identitätsverifizierungsprozesse zur Minderung von Risiken im Zusammenhang mit Betrug und regulatorischer Nichteinhaltung erkennen. Mit erheblichen Umsatzprognosen, die durch regulatorische Anforderungen, technologische Fortschritte und den Wandel hin zu digitalen Diensten angetrieben werden, müssen Stakeholder Herausforderungen wie die Integrationskomplexität bewältigen und gleichzeitig aufkommende Chancen in dieser dynamischen Marktlandschaft nutzen. Die Zukunft sieht vielversprechend für KYC-Lösungen aus, da sie sich weiterentwickeln, um den Anforderungen moderner Unternehmen in verschiedenen Sektoren weltweit gerecht zu werden.

KYC-Branchenführer

GB Group plc

Fenergo Group Holdings Ltd.

LexisNexis Risk Solutions Inc.

Jumio Corporation

Trulioo Information Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Capgemini übernimmt Delta Capita zur Stärkung der europäischen KYC-Dienstleistungen.

- Februar 2025: Fenergo bringt eine KI-gestützte KYC- und Registrierungssuite mit einem Händleranfrage-Portal für den Energie- und Rohstoffsektor auf den Markt.

- Februar 2025: LexisNexis Risk Solutions kauft IDVerse zur Stärkung der Deepfake-resistenten Dokumentenauthentifizierung.

- Januar 2025: iCapital übernimmt Parallel Markets und fügt wiederverwendbare Investorenpässe für die Registrierung auf dem Privatmarkt hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Kennen-Sie-Ihren-Kunden-Markt (KYC) als alle Software- und verwalteten Dienstleistungslösungen, die die Kundenidentität verifizieren und kontinuierlich überwachen, um Anforderungen zur Geldwäschebekämpfung, Terrorismusfinanzierungsbekämpfung und Sanktionsvorschriften in regulierten Branchen zu erfüllen. Dazu gehören Dokument- und biometrische Verifizierungssysteme, Überwachungslisten-Screening, Risikobewertungs-Dashboards und Workflow-Orchestrierungsschichten, die vor Ort oder in der Cloud eingesetzt werden.

Ausschlüsse aus dem Umfang: Eigenständige Betrugsanalyse-Tools, die keine regulierten Identitätsprüfungen durchführen, und generische Kundenbeziehungsmanagement-Suiten sind ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Hybrid

- Nach Endnutzer-Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzerbranche

- Bankwesen

- Fintech und Zahlungsdienstleister

- Versicherungen

- Telekommunikation

- Regierung und öffentlicher Sektor

- Gesundheitswesen

- Gaming und iGaming

- Sonstige

- Nach Verifizierungstechnologie

- Biometrie

- Dokumentenauthentifizierung

- Datenbank-/API-basiert

- Lebenderkennung und Anti-Spoofing

- Blockchain-basiertes KYC

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten haben Compliance-Leiter bei Tier-1- und Herausfordererbanken, Fintech-Betriebsbeauftragte, regionale Regulierungsbehörden und Reg-Tech-Produktleiter in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Diese Gespräche validierten Ausgabenbereiche, aufkommende biometrische Präferenzen und regionale Registrierungsherausforderungen, die wir dann auf die Schreibtischforschungsnachweise aufgelegt haben, um Datenlücken zu schließen.

Schreibtischforschung

Wir begannen mit öffentlichen Datensätzen, die Compliance-Aktivitäten verankern, wie FATF-Gegenseitigkeitsbewertungsberichte, FinCEN-Zivilstrafenstatistiken, Risikoindikatoren der Europäischen Bankenaufsichtsbehörde und Akzeptanzraten des Weltbank-Findex. Branchenverbände (zum Beispiel die American Bankers Association), begutachtete Fachzeitschriften zur digitalen Identität und Unternehmens-10-Ks füllten grundlegende Lücken. Zur Größenbestimmung der Anbieterumsätze haben wir auf D&B Hoovers, Dow Jones Factiva und ausgewählte Importversandprotokolle mit Ausweisscannern zugegriffen. Diese Auflistung ist illustrativ; zahlreiche weitere Quellen haben unsere Evidenzbasis informiert.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell begann mit der globalen Anzahl regulierter Finanz- und risikoreicher Nicht-Finanzunternehmen, abgebildet auf die durchschnittlichen KYC-Ausgaben pro registriertem Kunden. Die Ergebnisse wurden durch Bottom-up-Prüfungen, Stichproben von Anbieterumsätzen und cloudbasierten Verifizierungsvolumina vor der Abstimmung einem Stresstest unterzogen. Zu den wichtigsten Variablen gehören Volumina der digitalen Kontoeröffnung, Trends bei regulatorischen Strafen, Smartphone-Durchdringung, Akzeptanz wiederverwendbarer digitaler Identitäten und durchschnittliche Verifizierungskostenkurven. Eine multivariate Regressionsvorhersage projiziert diese Treiber bis 2030; die Szenarioanalyse wurde für Schwankungen der Durchsetzungsintensität angepasst. Wo Anbieterangaben unvollständig waren, überbrückten Kosten-pro-Prüfung-Benchmarks aus Primärinterviews die Lücken.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen anhand externer Straf- und Registrierungsdatensätze unterzogen, gefolgt von einer Überprüfung durch leitende Analysten und einem zweiten Durchgang vor der Freigabe. Wir aktualisieren das Modell jährlich und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse wie eine Megastrafe oder eine wichtige Regeländerung eintreten.

Warum Mordors KYC-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Zahlen weichen häufig ab, da Unternehmen Umfang, Aktualisierungsrhythmus und zugrunde liegende Kostenannahmen variieren.

Zu den wichtigsten Lückenursachen gehören die begrenzte Einbeziehung verwalteter Dienstleistungen, ältere Basisjahre und die Auslassung von Biometrie- oder kontinuierlichen KYC-Modulen, während Mordors Umfang die gesamten Lebenszyklusausgaben erfasst und jährlich aktualisiert wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückentreiber |

|---|---|---|

| 6,73 Mrd. USD (2025) | ||

| 3,81 Mrd. USD (2025) | Regionale Unternehmensberatung A | Konzentriert sich auf Softwarelizenzen, schließt ausgelagerte Screening-Dienste aus |

| 3,49 Mrd. USD (2022) | Globale Unternehmensberatung B | Stützt sich auf eine Vorpandemie-Basislinie und lässt biometrische Verifizierungsausgaben aus |

| 2,67 Mrd. USD (2024) | Branchenjournal C | Begrenzt die Geografie auf Nordamerika und Europa und zählt nur SaaS-Abonnements |

Der Vergleich zeigt, wie engere Umfänge oder ältere Basislinien den Marktwert komprimieren, während Mordors disziplinierte Variablenauswahl und jährliche Aktualisierung eine ausgewogene, transparente Grundlage liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des KYC-Marktes an?

Steigende regulatorische Strafen, rein digitales Kunden-Onboarding und Durchbrüche bei der KI-gestützten Betrugserkennung treiben den globalen Umsatz von 7,8 Milliarden USD im Jahr 2026 auf 16,31 Milliarden USD bis 2031 bei einer CAGR von 15,88 %.

Welche Region wächst im KYC-Markt am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 18,05 % bis 2031 dank explosiver Fintech-Akzeptanz und unterstützender nationaler digitaler Identitätssysteme.

Warum dominieren Cloud-Bereitstellungen neue KYC-Projekte?

Cloud-Plattformen verarbeiten Millionen von Verifizierungen ohne Hardware-Beschränkungen und machen mittlerweile 64,85 % der Ausgaben aus, mit einer Wachstumsrate von 20,15 % CAGR, da Regulierungsbehörden ihre Sicherheitslage akzeptieren.

Wie verändern kontinuierliche KYC-Modelle den Compliance-Betrieb?

Kontinuierliche Überwachung ersetzt periodische Überprüfungen, verkürzt Sanierungszeiträume auf Sekunden und reduziert Betriebskosten um bis zu 60 %.

Welche Rolle spielt die Biometrie bei der Betrugsbekämpfung?

Biometrie hält einen Umsatzanteil von 44,85 % und wächst mit einer CAGR von 23,05 %, indem Gesichts-, Stimm- und Verhaltenssignale mit Lebendigkeitsprüfungen kombiniert werden, um Deepfakes und synthetische Identitäten zu bekämpfen.

Investieren kleine und mittlere Unternehmen in KYC-Lösungen?

Ja. Erschwingliche, abonnementbasierte KYC-als-Dienstleistung-Plattformen treiben eine CAGR von 19,95 % bei kleinen und mittleren Unternehmen an und erweitern die Marktbeteiligung über Großbanken hinaus.

Seite zuletzt aktualisiert am: