Marktgröße und Marktanteil für Wissensmanagement-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.22 Milliarden US-Dollar |

| Marktgröße (2031) | 37.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wissensmanagement-Software von Mordor Intelligence

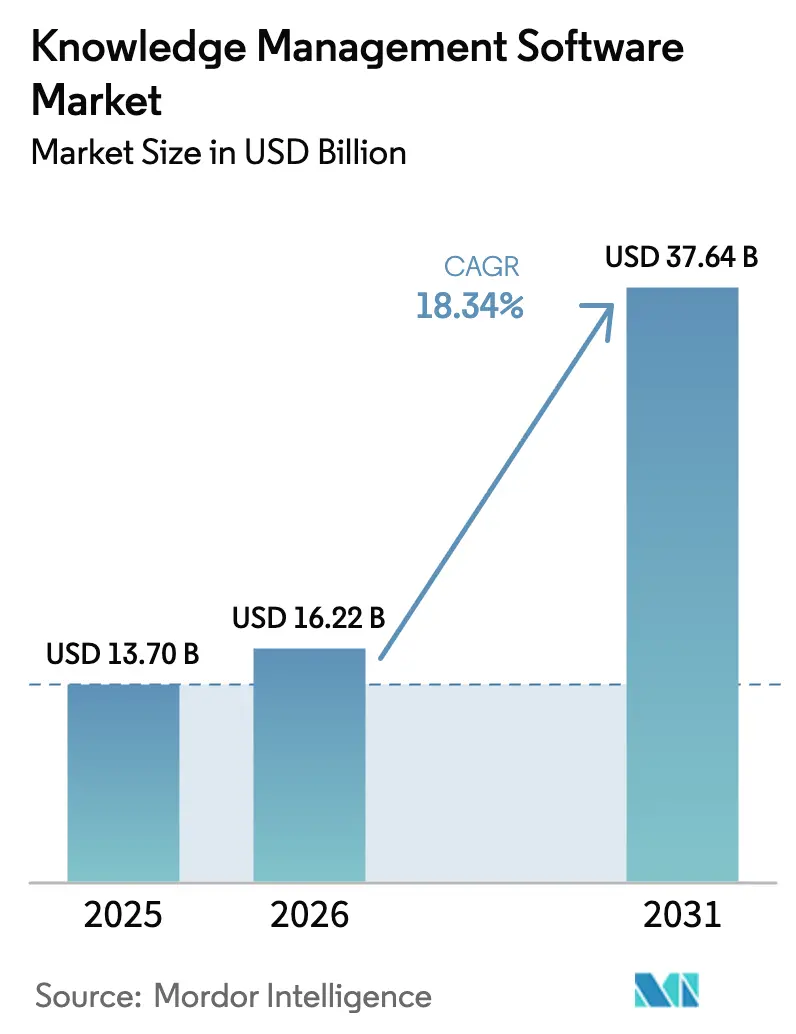

Die Marktgröße für Wissensmanagement-Software wird voraussichtlich von 13,70 Milliarden USD im Jahr 2025 auf 16,22 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 37,64 Milliarden USD erreichen, bei einer CAGR von 18,34 % über den Zeitraum 2026–2031. Diese Expansion spiegelt die Dringlichkeit von Unternehmen wider, betriebliches Know-how als Differenzierungsmerkmal zu organisieren und gleichzeitig generative KI-Tools einzubetten, die intellektuelle Vermögenswerte in großem Maßstab erfassen, verarbeiten und aktivieren. Die rasche Cloud-Einführung, kontinuierliche KI-Investitionen großer Anbieter und zunehmender regulatorischer Druck auf die Datenverwaltung stärken die Nachfrage. Gleichzeitig dämpfen eine fragmentierte Anbieterschaft und anhaltende Sicherheitsbedenken das Wachstum, was Anbieter dazu zwingt, Wissenssuiten mit Identitätsmanagement, Governance und Low-Code-Workflow-Tools zu verbinden. Die wachsende Beteiligung von KMU, die digitale Beschleunigung im asiatisch-pazifischen Raum und branchenspezifische Wissensgraphen erweitern gemeinsam die gesamte adressierbare Marktchance für den Markt für Wissensmanagement-Software.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellung dominierte das Cloud-Segment mit einem Marktanteil von 62,18 % am Markt für Wissensmanagement-Software im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 19,68 % wachsen.

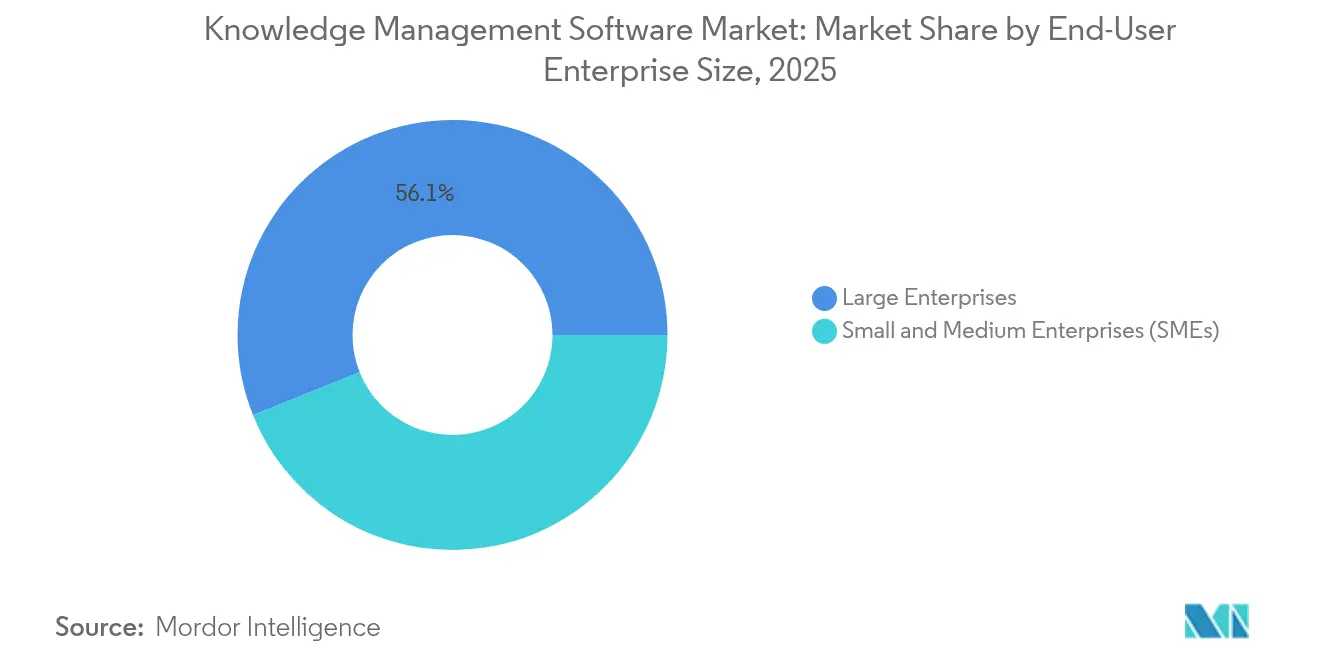

- Nach Unternehmensgröße führten Großunternehmen mit einem Anteil von 56,08 % an der Marktgröße für Wissensmanagement-Software im Jahr 2025, während KMU die höchste prognostizierte CAGR von 19,02 % bis 2031 verzeichnen.

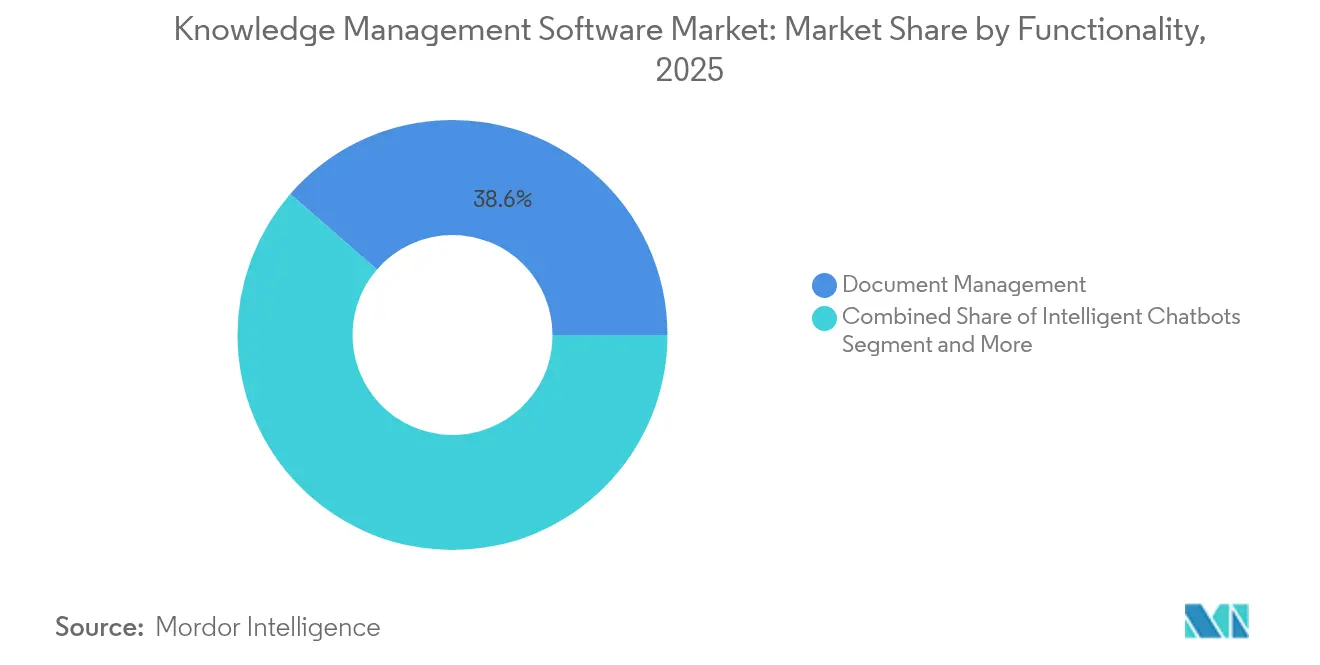

- Nach Funktionalität entfiel auf das Dokumentenmanagement ein Anteil von 38,61 % am Markt für Wissensmanagement-Software im Jahr 2025, während intelligente Chatbots und virtuelle Agenten mit einer CAGR von 21,88 % bis 2031 das schnellste Wachstum aufweisen.

- Nach Endnutzerbranche erzielte IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 23,87 %; das Gesundheitswesen soll bis 2031 mit einer CAGR von 20,74 % expandieren.

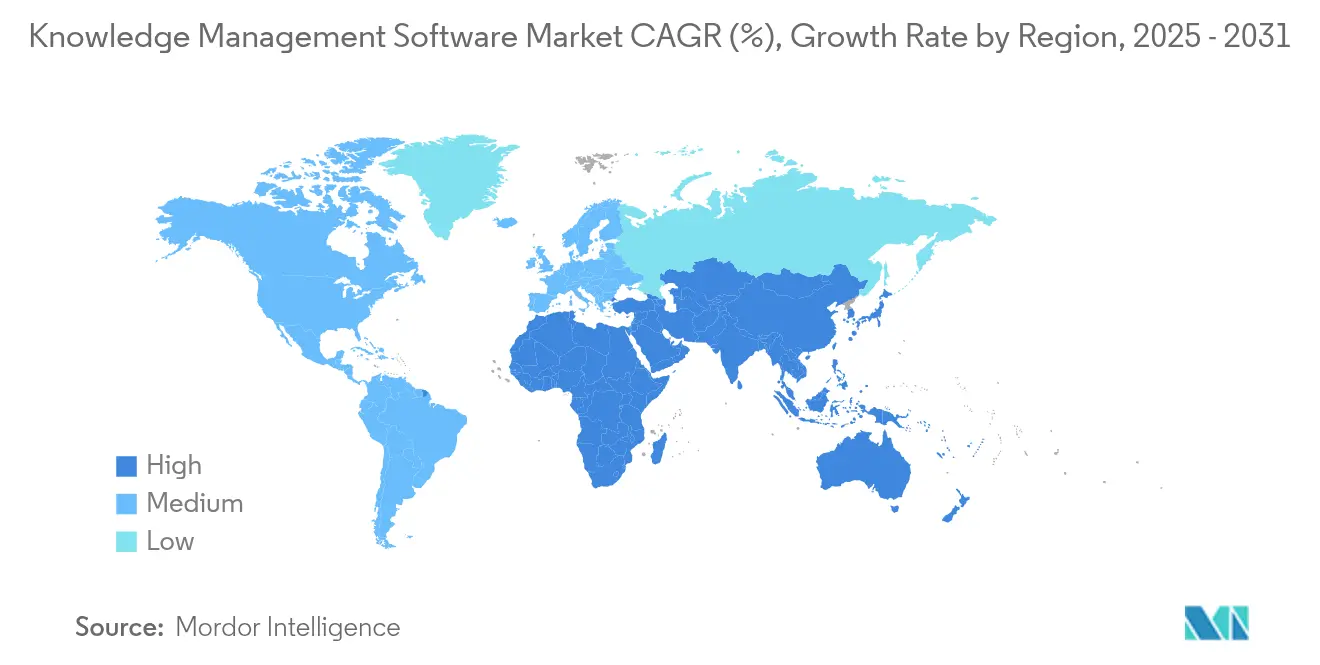

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,08 % am Markt für Wissensmanagement-Software, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 22,98 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wissensmanagement-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in KI und Automatisierung | +4.2% | Global, Führungsrolle des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Bedeutung von Daten- und Wissensaustausch | +3.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung von Remote- und Hybrid-Arbeitsmodellen | +3.1% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung cloudnativer Wissensmanagement-Suiten | +2.9% | Globaler Unternehmensfokus | Mittelfristig (2–4 Jahre) |

| Welle der generativen KI-Wissensautomatisierung | +2.7% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung branchenspezifischer Wissensgraphen | +1.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in KI und Automatisierung | +4.2% | Global, Führungsrolle des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in KI und Automatisierung

IBMs Umsatz mit generativer KI erreichte im ersten Quartal 2025 6 Milliarden USD, und das Softwaresegment legte um 9 % im Jahresvergleich zu, was den Zusammenhang zwischen KI-Ausgaben und robusten Wissenssystemen unterstreicht, die Modelltraining und -einsatz unterstützen. Microsoft erzielte im vierten Quartal des Geschäftsjahres 2024 einen Umsatz von 8,5 Milliarden USD im Bereich Produktivität und Geschäftsprozesse, da KI-gestützte Office 365-Funktionen die Einführung ankurbelten und zeigten, wie angereicherte Wissensrepositorys das Upsell-Potenzial beschleunigen.[1]Microsoft Investor Relations, "Ergebnisse des vierten Quartals des Geschäftsjahres 2024," microsoft.com Cognizant reservierte 1 Milliarde USD für generative KI und setzte 25.000 Microsoft 365 Copilot-Lizenzen ein, was signalisiert, dass Beratungsunternehmen Unternehmens-Wissensbestände nun als Voraussetzung für eine skalierte KI-Wertschöpfung betrachten.[2]Cognizant, "Ankündigung der Investition in generative KI," cognizant.com Solche Investitionen stärken den Markt für Wissensmanagement-Software, indem sie Budgets auf Plattformen lenken, die Daten für KI-Arbeitslasten strukturieren.

Wachsende Bedeutung von Daten- und Wissensaustausch

Atlassian überschritt einen annualisierten Umsatz von 5 Milliarden USD, indem Confluence und verwandte Tools als Knotenpunkte positioniert wurden, die Abteilungssilos auflösen. Das Projekt „ChatGP” von Georgia-Pacific mit AWS überführt das Wissen ausscheidender Mitarbeiter in eine zentrale KI-gestützte Wissensdatenbank und veranschaulicht, wie Akteure der Schwerindustrie Erfahrungswissen für die werksweite Wiederverwendung institutionalisieren. Diese Beispiele zeigen, dass Organisationen an Geschwindigkeit und Innovationsagilität gewinnen, wenn institutionelles Wissen frei fließt, was den Markt für Wissensmanagement-Software stärkt.

Ausweitung von Remote- und Hybrid-Arbeitsmodellen

TCS konsolidierte mehr als 500 Repositorys in seiner Adaptive Knowledge Bank, verbesserte die Kundenerfahrung um 15 % und reduzierte die Support-Bearbeitungszeit um 40 % nach der Einführung der Suche in natürlicher Sprache. Die Integration von ServiceNow Now Assist mit Microsoft 365 ermöglicht es verteilten Mitarbeitern, Richtlinien abzurufen und Tickets über konversationelle Eingabeaufforderungen einzureichen, wodurch Kollaborationslücken in hybriden Arbeitsumgebungen geschlossen werden.[3]ServiceNow Newsroom, "ServiceNow übernimmt data.world," servicenow.com Da Wissensarbeiter zunehmend dezentralisiert sind, benötigen Unternehmen einen einheitlichen, aber kontextbewussten Wissenszugang, was den Markt für Wissensmanagement-Software weiter skaliert.

Rasche Einführung cloudnativer Wissensmanagement-Suiten

SAP steigerte den Cloud-Umsatz im ersten Quartal 2025 um 27 % auf 4,993 Milliarden EUR (5,4 Milliarden USD) und führte Business Data Cloud ein, das Wissensgraphen einbettet, die KI-Agenten mit domänenübergreifendem Kontext versorgen. Der Cloud-Umsatz von OpenText stieg im Geschäftsjahr 2024 auf 1,8 Milliarden USD, was den Wandel traditioneller Content-Management-Arbeitslasten hin zu abonnementbasierten, KI-fähigen Stacks widerspiegelt. Cloud-Modelle liefern die elastische Rechenleistung, die KI-zentriertes Wissens-Mining erfordert, und stärken so den Markt für Wissensmanagement-Software.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten und Implementierungskomplexität | −2.1% | Global, Fokus auf KMU | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutzbedenken | −1.8% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Vertrauensdefizit der Endnutzer gegenüber KI-generiertem Wissen | −1.4% | Branchenabhängig | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften im Wissensengineering | −1.2% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und Implementierungskomplexität

Umfassende Einführungen erfordern Datenmigration, Taxonomiegestaltung und Benutzerschulungen, die häufig 6–12 Monate in Anspruch nehmen. Obwohl Cloud-Abonnements die Investitionsausgaben senken, stehen Organisationen weiterhin vor der Integration mit ERP-, CRM- und Identitätsplattformen, was den Change-Management-Aufwand erhöht. Anbieter mildern diese Hürde durch vorgefertigte Konnektoren und Low-Code-Einrichtungsassistenten, doch das Hemmnis verlangsamt vorübergehend die Marktdurchdringung des Marktes für Wissensmanagement-Software bei ressourcenbeschränkten KMU.

Datensicherheits- und Datenschutzbedenken

Unternehmen, die große Sprachmodelle in Wissenssystemen einsetzen, fordern granulare Berechtigungen, Prüfpfade und regionsspezifische Datenspeicherung. Microsoft Copilot-Pilotprojekte legten übermäßig berechtigte Inhaltszugriffe offen und veranlassten Unternehmen, vor dem vollständigen Rollout eine kontinuierliche Überwachung einzuführen. Vorschriften wie die DSGVO und der CCPA verpflichten Anbieter zur Bereitstellung detaillierter Aufbewahrungs- und Anonymisierungsfunktionen. Diese Schutzmaßnahmen erhöhen die Gesamtbetriebskosten und verlängern Beschaffungszyklen, was die kurzfristige Einführung hemmt und den Markt für Wissensmanagement-Software in Richtung sicherheitsorientierter Architekturen drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionalität: Dominanz des Dokumentenmanagements steht vor KI-Disruption

Das Dokumentenmanagement behielt im Jahr 2025 einen Anteil von 38,61 % am Markt für Wissensmanagement-Software und bestätigt, dass organisierte Repositorys weiterhin grundlegend für die digitale Arbeit sind. Das Wachstum des Segments wird jedoch von intelligenten Chatbots und virtuellen Agenten überschattet, die bis 2031 mit einer CAGR von 21,88 % wachsen. Organisationen kombinieren traditionelle Bibliotheken mit konversationellen Benutzeroberflächen, damit Nutzer kontextuell relevante Auszüge abrufen können, anstatt Ordner zu durchsuchen.

Module zur Wissensentdeckung und -suche verbinden statische Dokumente mit KI-Engines, die unstrukturierten Text mittels maschinellen Lernens analysieren, während Analyse-Dashboards Nutzungslücken aufzeigen und die Inhaltskuration leiten. LG CNS beispielsweise reduzierte die Abrufzeit um mehr als 50 %, nachdem Elastic Search in seine KeyLook-Plattform integriert wurde, und steigerte die Suchrelevanz auf 95 %. Da generative Modelle Inhalte auf Abruf umschreiben oder zusammenfassen, wandeln sich ehemals isolierte Dokumentenarchive in interaktive Wissensbestände um und erhalten die Dynamik innerhalb des Marktes für Wissensmanagement-Software aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Transformation beschleunigt die Einführung in Unternehmen

Die Cloud-Bereitstellung erfasste im Jahr 2025 einen Anteil von 62,18 % am Markt für Wissensmanagement-Software und soll bis 2031 mit einer CAGR von 19,68 % wachsen. Hyperscaler statten Mieter mit automatisch skalierenden GPUs und vorab integrierten KI-APIs aus und ermöglichen so Wissensextraktion, Zusammenfassung und semantische Suche ohne lokale Hardware. Der Kauf von data.world durch ServiceNow im Jahr 2025 bettet herkunftsreiche Datenkataloge in sein SaaS-Workflow-Gefüge ein und positioniert seinen Cloud-Stack als Standard-Wissensgrundlage für abteilungsübergreifende Anwendungsfälle.

On-Premises-Bereitstellungen bestehen in den Bereichen Verteidigung, Gesundheitswesen und Finanzen aufgrund von Souveränitätsmandaten fort, doch selbst diese Sektoren erproben hybride Topologien, die nicht sensible Analysen in die öffentliche Cloud auslagern. Abonnementpreise locken zudem KMU an, demokratisieren unternehmensgerechte Fähigkeiten und erweitern die Marktgröße für Wissensmanagement-Software unter Erstkäufern. Die Konvergenz von Workload-Portabilität, kontinuierlicher Funktionsbereitstellung und KI-Beschleunigern festigt die Cloud als dominantes Bereitstellungsmodell.

Nach Endnutzer-Unternehmensgröße: KMU-Wachstum fordert die Marktstellung etablierter Großunternehmen heraus

Große Organisationen kontrollierten im Jahr 2025 einen Anteil von 56,08 % am Markt für Wissensmanagement-Software, was jahrzehntelange Investitionen in das Content-Management widerspiegelt. Ihre Einführung konzentriert sich auf komplexe Anwendungsfälle – regulatorische E-Discovery, mehrsprachige Taxonomien und Integration mit DevOps-Pipelines –, die Governance auf Unternehmensebene erfordern. Atlassian zählt mittlerweile mehr als 500 Kunden, die jährlich 1 Million USD oder mehr für seinen Kollaborations-Stack ausgeben, was den anhaltenden Appetit von Großunternehmen verdeutlicht.

KMU beschleunigen jedoch mit einer CAGR von 19,02 %, angezogen von Plug-and-Play-SaaS-Suiten, die mit Workflow- und generativen Schreibhilfe-Tools gebündelt sind. Mit begrenztem IT-Personal priorisieren diese Unternehmen schnelles Onboarding und ROI und greifen auf vorlagenbasierte Wissens-Wikis zurück, die bestehende Produktivitätssuiten erweitern. Der daraus resultierende Zustrom neuer Konten belebt das Gesamtwachstum des Marktes für Wissensmanagement-Software und setzt Anbieter unter Druck, die Benutzererfahrung zu optimieren und mehrstufige Preisgestaltung anzubieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Beschleunigung im Gesundheitswesen übertrifft die IT-Führungsposition

IT und Telekommunikation behielten im Jahr 2025 einen Umsatzanteil von 23,87 %, da frühe digitale Anwender Entwickler-Support-Portale und Incident-Response-Playbooks verbesserten. Das Gesundheitswesen steigt jedoch mit einer CAGR von 20,74 % auf, da klinische Entscheidungsunterstützung, Patientensicherheitsmandate und die Interoperabilität elektronischer Gesundheitsakten auf eine echtzeitbasierte, evidenzbasierte Wissensbereitstellung angewiesen sind. Krankenhäuser setzen KI-getaggte Repositorys ein, die Behandlungsprotokolle und Forschungszusammenfassungen am Krankenbett bereitstellen und so direkt die Patientenergebnisse beeinflussen.

BFSI-Unternehmen integrieren Wissens-Hubs mit Risikomodellierungs-Engines, während Hersteller veraltete Standardarbeitsanweisungen digitalisieren, um dem Wissensverlust durch ausscheidende Belegschaft entgegenzuwirken. Einzelhändler betten Wissensdatenbanken in Chatbots für den Omnichannel-Kundenservice ein. Jede Branche setzt branchenspezifische Taxonomien und Compliance-Filter durch, was Anbieter dazu veranlasst, vorkonfigurierte Branchenpakete einzuführen und die Segmentierung innerhalb des breiteren Marktes für Wissensmanagement-Software voranzutreiben.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Anteil von 38,08 % am Markt für Wissensmanagement-Software. Die Technologieunternehmen der Region liefern und nutzen gleichermaßen fortschrittliche Suiten und verstärken so einen positiven Kreislauf der Produktverbesserung. Allein Microsofts Produktivitätsportfolio legte im Jahresvergleich um 8,5 Milliarden USD zu und unterstreicht die reife, aber wachsende Nachfrage nach KI-gestützten Wissensdiensten. Die regulatorische Kontrolle rund um KI-Governance veranlasst Anbieter, Prüfbarkeit und rollenbasierte Kontrollen einzubetten, die auf US-amerikanische und kanadische Datenschutzgesetze ausgerichtet sind, und prägt so Produkt-Roadmaps.

Der asiatisch-pazifische Raum schreitet mit einer CAGR von 22,98 % voran und fungiert als Wachstumsmotor für den Markt für Wissensmanagement-Software. Nationale Programme zur digitalen Transformation, mobilfirstorientierte Belegschaften und aggressive KI-Qualifizierungsinitiativen schaffen fruchtbaren Boden. Die milliardenschwere Partnerschaft von Hitachi mit Microsoft veranschaulicht, wie regionale Konglomerate generative KI-fähige Wissensplattformen skalieren, um Smart-City- und industrielle IoT-Rollouts zu unterstützen. Cloud-Verfügbarkeitszonen in Indien, Japan und Südostasien reduzieren zudem die Latenz und verbessern die Compliance-Ausrichtung, was die Einführung katalysiert.

Europa zeigt eine stetige Expansion, die durch die DSGVO-getriebene Nachfrage nach Metadaten-Herkunft, Aufbewahrungskontrollen und On-Premises-Optionen unterstützt wird. Unternehmen investieren in semantische Graphschichten, die eine detaillierte Einwilligungsverwaltung durchsetzen und mehrsprachige Suchen in komplexen Unternehmensarchiven ermöglichen. Unterdessen entwickeln sich Lateinamerika, der Nahe Osten und Afrika zu Greenfield-Territorien, in denen SaaS-Wissens-Hubs veraltete ECM-Investitionen überspringen, wobei E-Government-Projekte des öffentlichen Sektors als Ankermieter fungieren und den globalen Fußabdruck des Marktes für Wissensmanagement-Software erweitern.

Wettbewerbslandschaft

Der Markt für Wissensmanagement-Software bleibt mäßig fragmentiert. Microsoft, IBM und Atlassian integrieren Wissensfunktionen in Produktivitäts-, Cloud- und DevOps-Ökosysteme und nutzen dabei Skalenvorteile. IBM bereichert Watsonx mit kuratierten Unternehmensontologien, um KI-intensive Arbeitslasten anzuziehen; Microsoft bündelt Copilot in Microsoft 365, um gewöhnliche Dokumente in interaktive Wissensknoten zu verwandeln.

Spezialisierte Anbieter wie Bloomfire und Guru betonen Benutzerfreundlichkeit und Einbindung von Frontline-Mitarbeitern und schaffen sich Raum in kundenerfahrungsorientierten Unternehmen. ServiceNow verbindet Workflow-Automatisierung mit eingebetteten Wissensgraphen, und die Übernahme von data.world stärkt die Tiefe der Metadaten-Governance. Graphwise, das Ergebnis der Fusion von Semantic Web Company und Ontotext, verschärft den Wettbewerb durch die Vereinigung von Wissensengineering-Expertise mit einer leistungsstarken Graphdatenbank.

Strategische Allianzen nehmen zu, da Akteure darum wetteifern, Branchenexpertise, KI-Beschleuniger und Low-Code-Orchestrierung zu kombinieren. Hyperscaler umwerben Beratungsunternehmen, um generative Agenten zu bündeln, die auf institutionelle Inhalte zurückgreifen, und gestalten so Wertversprechen von eigenständigen Repositorys zu End-to-End-Prozessplattformen um. Das Ergebnis ist eine gesteigerte Innovation, aber auch ein Käufermarkt, in dem Angebote rund um KI-Fähigkeiten konvergieren, was die Einführung beschleunigt und den Markt für Wissensmanagement-Software vergrößert.

Marktführer in der Wissensmanagement-Software-Branche

Atlassian Corporation

Microsoft Corporation

IBM Corporation

Salesforce

ServiceNow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ServiceNow übernahm data.world, um sein Workflow Data Fabric mit Katalogisierungs- und Governance-Funktionen zu bereichern, die für die Skalierung von KI-Agenten entscheidend sind.

- März 2025: Adobe stellte Adobe Marketing Agent und Adobe Express Agent für Microsoft 365 Copilot vor, um Assets und Erkenntnisse direkt in Produktivitätssuiten zu generieren.

- Januar 2025: ServiceNow und Microsoft vertieften ihre Allianz und ermöglichten es Mitarbeitern, über konversationelle Schnittstellen von Microsoft 365 auf ServiceNow-Wissensdatenbanken zuzugreifen.

- Oktober 2024: Semantic Web Company und Ontotext fusionierten zu Graphwise und kombinierten semantische KI- und Graphdatenbanktechnologien für integrierte Unternehmens-Wissensgraphen.

Berichtsumfang des globalen Marktes für Wissensmanagement-Software

Wissensmanagement-Software ist eine Anwendung, die auf Organisationen zugeschnitten ist, um ihre Wissens- und Informationsressourcen effizient zu erfassen, zu speichern, zu organisieren, zu teilen und zu verwalten. Wissensmanagement-Software zielt darauf ab, Entscheidungsfindung, Zusammenarbeit und Innovation zu verbessern, indem sie den einfachen Zugang zu Wissen, dessen Weitergabe und den Beitrag der Mitarbeiter dazu erleichtert.

Die Studie verfolgt den Umsatz, der durch den Verkauf von Wissensmanagement-Software durch verschiedene Akteure weltweit erzielt wird. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Wissensmanagement-Software ist nach Funktionalität (Dokumentenmanagement, Wissensentdeckung und Zusammenarbeit), Bereitstellung (On-Premises und Cloud) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Lateinamerika) segmentiert. Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Dokumentenmanagement |

| Wissensentdeckung und -suche |

| Zusammenarbeit und soziales Wissensmanagement |

| Intelligente Chatbots und virtuelle Agenten |

| Analyse- und Erkenntnismaschinen |

| On-Premises |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Fertigung |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Funktionalität | Dokumentenmanagement | ||

| Wissensentdeckung und -suche | |||

| Zusammenarbeit und soziales Wissensmanagement | |||

| Intelligente Chatbots und virtuelle Agenten | |||

| Analyse- und Erkenntnismaschinen | |||

| Nach Bereitstellung | On-Premises | ||

| Cloud | |||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wissensmanagement-Software?

Der Markt für Wissensmanagement-Software hat im Jahr 2026 einen Wert von 16,22 Milliarden USD und soll bis 2031 auf 37,64 Milliarden USD wachsen.

Welches Bereitstellungsmodell führt den Markt an?

Die Cloud-Bereitstellung hält einen Marktanteil von 62,18 % und soll bis 2031 mit einer CAGR von 19,68 % wachsen, was die Präferenz der Unternehmen für skalierbare, KI-fähige Plattformen widerspiegelt.

Welches Funktionssegment wächst am schnellsten?

Intelligente Chatbots und virtuelle Agenten sind die am schnellsten wachsende Funktionalität und schreiten mit einer CAGR von 21,88 % voran, da Unternehmen konversationelle KI in Wissens-Workflows einbetten.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 22,98 % verzeichnen, bedingt durch aggressive Programme zur digitalen Transformation und eine hohe KI-Einführungsrate.

Warum ist das Gesundheitswesen ein stark wachsendes Endnutzersegment?

Gesundheitssysteme übernehmen Wissensplattformen, um regulatorische Anforderungen zu erfüllen und die Patientensicherheit zu verbessern, was eine CAGR von 20,74 % innerhalb des Sektors antreibt.

Seite zuletzt aktualisiert am: