Kasachstan-IKT-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

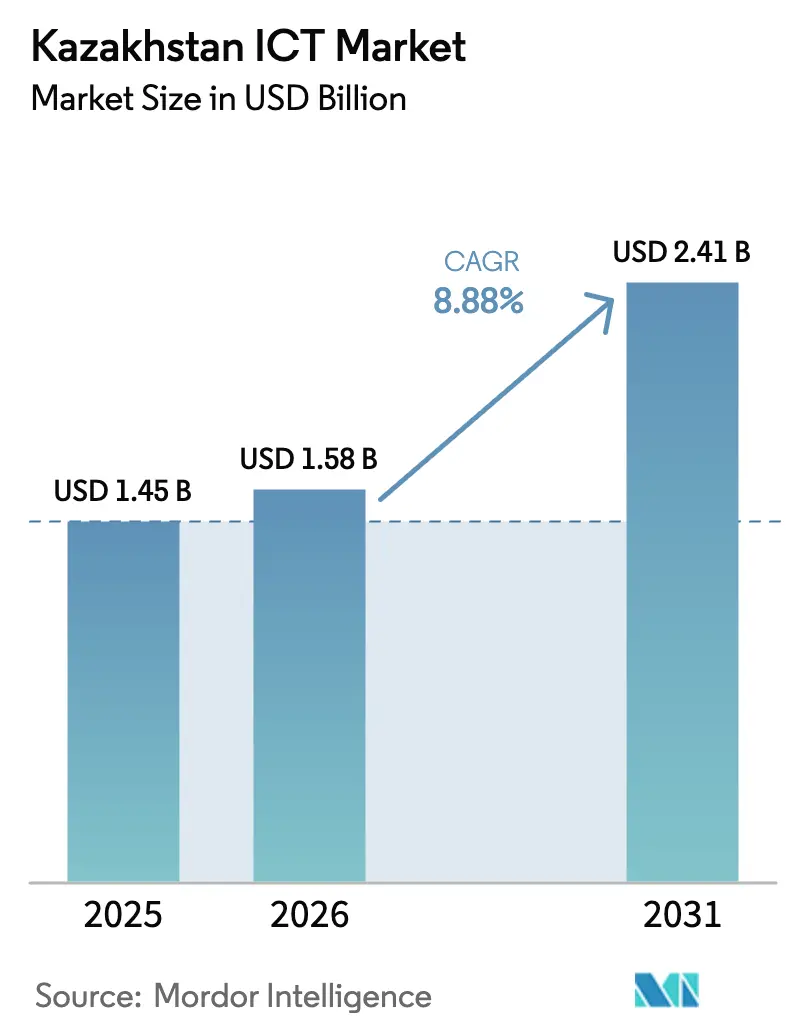

| Marktgröße im Basisjahr (2025) | 1.45 Milliarden US-Dollar |

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kasachstan-IKT-Marktanalyse von Mordor Intelligence

Die Größe des Kasachstan-IKT-Marktes wurde im Jahr 2025 auf 1,45 Milliarden USD geschätzt und soll von 1,58 Milliarden USD im Jahr 2026 auf 2,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,88 % während des Prognosezeitraums (2026–2031). Staatliche Förderung durch das Programm „Digitales Kasachstan”, der landesweite 5G-Ausbau und die rasche Cloud-Migration tragen gemeinsam dazu bei, die Ausgaben auf einem Aufwärtskurs zu halten. Der Markt profitiert auch von regionalen Investitionen wie dem von der Weltbank unterstützten DARE-Projekt, das den Breitbandzugang für mehr als 1 Million Einwohner erweitert.[1]Weltbank, „Weltbank unterstützt den Ausbau der digitalen Infrastruktur für unterversorgte Gebiete in Kasachstan”, worldbank.org Der Schwung verlagert sich weiterhin in Richtung cloudbasierter Dienste, unterstützt durch neue Rechenzentrumskapazitäten in Almaty und Astana sowie den Markteintritt von Anbietern wie Yandex Cloud. Die Nachfrage von Großunternehmen bleibt entscheidend, während die Akzeptanz bei kleinen und mittleren Unternehmen durch gezielte Steueranreize und Technopark-Programme zunimmt. Die Wettbewerbsintensität ist moderat, wobei Kazakhtelecom dominante Telekommunikationspositionen hält und globale Anbieter mit lokalen Integratoren zusammenarbeiten, um Chancen im Unternehmens- und öffentlichen Sektor zu nutzen.

Wichtigste Erkenntnisse des Berichts

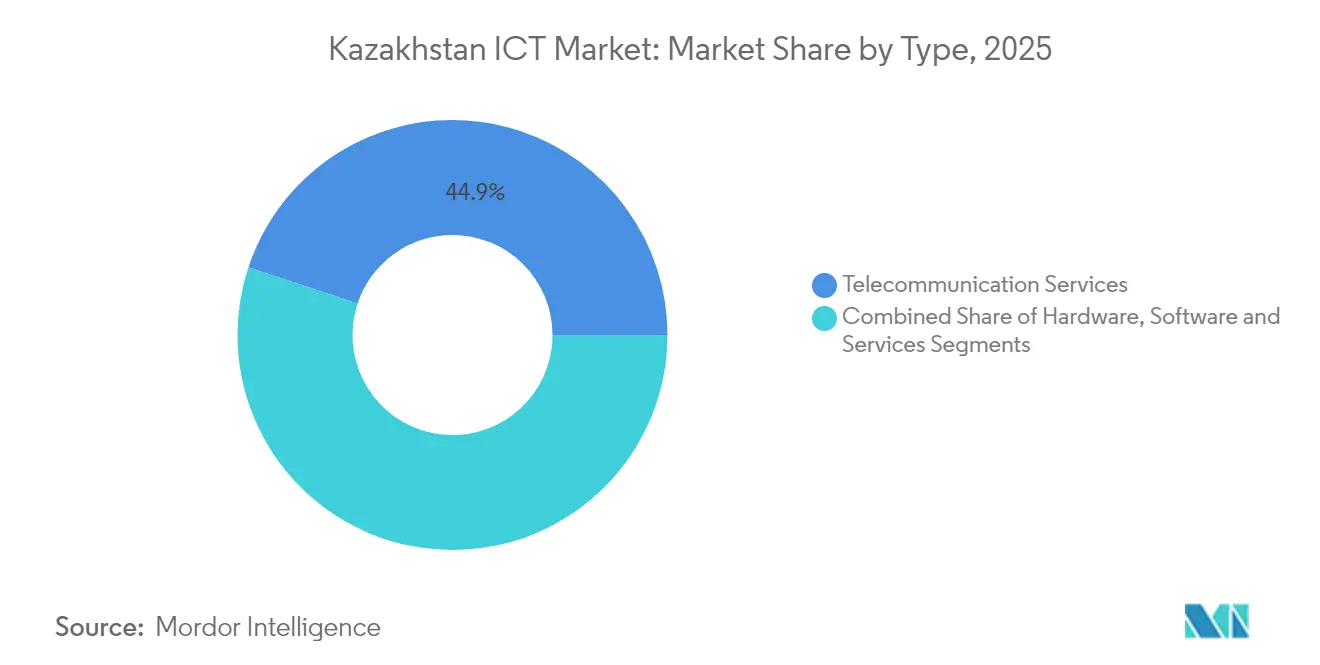

- Nach Typ führten Telekommunikationsdienstleistungen im Jahr 2025 mit einem Umsatzanteil von 44,90 %; cloudbasierte Dienste werden voraussichtlich bis 2031 mit einer CAGR von 9,32 % wachsen.

- Nach Bereitstellungsmodell dominierten On-Premise-Implementierungen im Jahr 2025 mit 71,20 % der Kasachstan-IKT-Marktgröße, während Cloud-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 10,86 % wachsen werden.

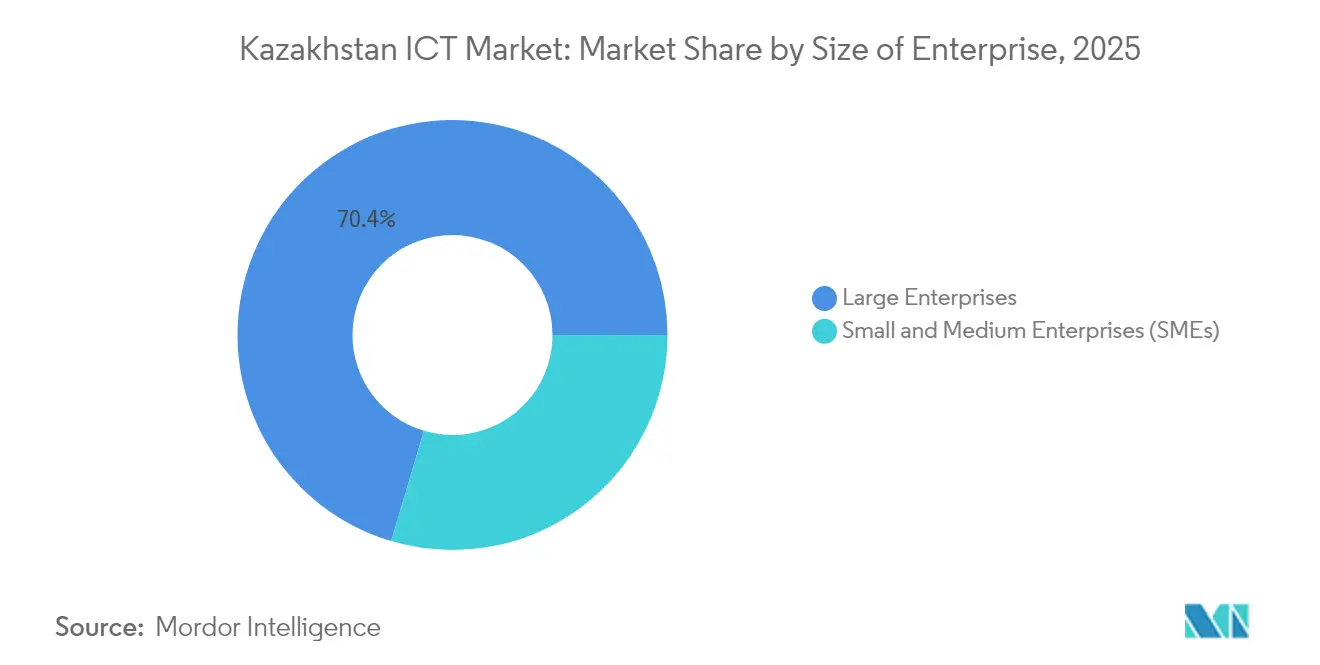

- Nach Unternehmensgröße entfielen im Jahr 2025 70,40 % des Kasachstan-IKT-Marktanteils auf Großunternehmen; die Ausgaben kleiner und mittlerer Unternehmen steigen zwischen 2026 und 2031 mit einer CAGR von 9,66 %.

- Nach Branchenvertikale hielt der BFSI-Sektor im Jahr 2025 einen Anteil von 18,60 % an der Kasachstan-IKT-Marktgröße, und das Gesundheitswesen verzeichnet mit einer CAGR von 10,08 % bis 2031 das stärkste Wachstum.

- Nach Region hielt Almaty Stadt und Region im Jahr 2025 einen Anteil von 38,50 % an der Kasachstan-IKT-Marktgröße, und Südkasachstan, einschließlich Schymkent und Turkestan, wird bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Kasachstan-IKT-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführtes „Digitales Kasachstan”-Programm beschleunigt IT-Ausgaben im öffentlichen Sektor | +3.2% | National, mit Schwerpunkt in Astana und Almaty | Mittelfristig (2–4 Jahre) |

| Einführung von 5G und nationalem Glasfaser-Backbone schafft neue IKT-Nachfrage | +2.1% | Zunächst städtische Zentren, Ausweitung auf regionale Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Zunahme der Cloud-Migration bei Großunternehmen | +1.8% | Almaty, Astana und wichtige Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum der inländischen Rechenzentrumskapazität und Colocation-Dienste | +1.5% | Almaty, Astana, Karaganda | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an die Cybersicherheits-Compliance in kritischen Infrastrukturen | +0.6% | National, mit Schwerpunkt auf Energie- und Finanzsektor | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende E-Commerce-Expansion treibt Omnichannel-Einzelhandelstechnologie-Akzeptanz voran | +0.4% | Städtische Zentren, insbesondere Almaty und Astana | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführtes „Digitales Kasachstan”-Programm beschleunigt IT-Ausgaben im öffentlichen Sektor

Die digitalen Ausgaben des öffentlichen Sektors steigen, da 80 % der Regierungsdienstleistungen nun online erbracht werden, was mehr als 120.000 Technologiearbeitsplätze schafft und Kasachstan als regionalen E-Government-Vorreiter positioniert. Die hohe Akzeptanz des eGov-Portals bei 90 % der wirtschaftlich aktiven Bevölkerung unterstreicht die Nutzerakzeptanz. Die integrierte Roadmap des Programms umfasst digitale Verwaltung, Sektordigitalisierung und ein Innovationsökosystem, das eine UN-Zusammenarbeit für ein neues Lösungszentrum in Almaty anzieht. Hardware-Erneuerungen, Software-Upgrades und Dienst-Outsourcing sind daher in Ministerien und Kommunen bis mindestens 2029 fest eingeplant.

Einführung von 5G und nationalem Glasfaser-Backbone schafft neue IKT-Nachfrage

Staatliche Zusagen von mehr als 450 Milliarden Tenge (900 Millionen USD) werden bis Ende 2025 ein landesweites 5G-Netz fertigstellen.[2]Premierminister von Kasachstan, „Einführung des 5G-Mobilfunks”, primeminister.kzParallele Glasfaserprojekte zielen auf 3.010 Dörfer ab und ermöglichen 2,4 Millionen neuen Internetnutzern den Zugang. Da das Datenverkehrsvolumen seit 2020 um 61,5 % gestiegen ist, sichern sich Hardware-Anbieter, Turmnetzbetreiber und Managed-Service-Anbieter Vertragspipelines für Backhaul-, Small-Cell- und Edge-Computing-Projekte. Diese Ausbauten steigern die Telekommunikationseinnahmen und schaffen Folgenachfrage nach Unternehmenskonnektivität und IoT-Anwendungen in Smart Cities und der Logistik.

Zunahme der Cloud-Migration bei Großunternehmen

Der Umsatz mit Cloud-Diensten stieg im Jahr 2023 um 69 %, was den Appetit der Unternehmen auf Skalierbarkeit und Resilienz widerspiegelt. Der lokale Spezialist QazCloud meldete steigende Anmeldungen für Backup- und Disaster-Recovery-Angebote, während Partnerschaften wie Kazakhtelecom-Smart Cities Edge- und kommunale Workloads beschleunigen. Der Markteintritt von Yandex Cloud im Jahr 2024 und bevorstehende Microsoft Azure Stack-Integrationen verschärfen den Wettbewerb und senken die Eintrittsbarrieren, insbesondere für KI-gestützte Analysen und DevOps-Toolchains.

Rasantes Wachstum der inländischen Rechenzentrumskapazität und Colocation-Dienste

Investitionen in Hyperscale-Einrichtungen, wie das 1,4-Milliarden-USD-Projekt von GK Hyperscale Ltd in Astana, signalisieren Vertrauen in Kasachstans Rolle als zentralasiatischer Compute-Hub. Die Colocation-Auslastung steigt, da regionale Unternehmen Workloads lokal hosten, um Datensouveränitätsregeln und Latenzanforderungen zu erfüllen. Versorgungsunternehmen und Kommunalbehörden bauen Anbindungen an erneuerbare Energien auf, um den Strombedarf zu decken und Nachhaltigkeitsbewertungen zu verbessern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinvestitionen für digitale Transformationsprojekte | -0.7% | National, insbesondere kleine und mittlere Unternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit fortgeschrittener IT-Fachkräfte in Kasachstan | -0.5% | National, mit akutem Mangel außerhalb der Großstädte | Langfristig (≥ 4 Jahre) |

| Veraltete Telekommunikationsinfrastruktur außerhalb der Großstädte verlangsamt Servicequalität | -0.3% | Ländliche und abgelegene Regionen | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität erhöht die Kosten für importierte Hardware und Software-Lizenzen | -0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinvestitionen für digitale Transformationsprojekte

Kleine und mittlere Unternehmen machen 99,44 % der registrierten Unternehmen aus, verzögern jedoch häufig Modernisierungspläne, da Hardware-, Software- und Beratungsausgaben die Budgets belasten.[3]Cranfield University, „Modell für digitale Reife und Bereitschaft für kasachstanische KMU”, cranfield.ac.ukObwohl Zuschüsse und Steuervergünstigungen über AstanaHub die Kosten abfedern, übersteigen typische Amortisationszeiträume in margenschwachen Branchen noch immer akzeptable Schwellenwerte. Infolgedessen dominieren mehrstufige Bereitstellungen und verlangsamen die gesamte digitale Reife.

Begrenzte Verfügbarkeit fortgeschrittener IT-Fachkräfte in Kasachstan

Trotz staatlicher Zusagen, bis 2025 100.000 Spezialisten auszubilden, übersteigt die Nachfrage weiterhin das Angebot, was die durchschnittlichen IT-Gehälter um 54 % auf 673.000 Tenge (1.350 USD) treibt. Engpässe sind in den Bereichen KI, Cybersicherheit und Cloud-Architektur besonders ausgeprägt und zwingen Unternehmen dazu, Talente auszulagern oder im Rahmen des Digital-Nomad-Visa-Programms zu importieren. Regionale Projekte außerhalb von Almaty und Astana sind aufgrund begrenzter lokaler Qualifikationspools von Verzögerungen und Kostenüberschreitungen betroffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Telekommunikationsdienstleistungen dominieren, während cloudbasierte Dienste zulegen

Telekommunikationsdienstleistungen erwirtschafteten im Jahr 2025 44,90 % des Umsatzes im Kasachstan-IKT-Markt. Mobilfunk machte 57,80 % der Telekommunikationseinnahmen aus, da Betreiber den steigenden Datenverkehr monetarisierten, während Festbreitband von ländlichen Konnektivitätsprogrammen profitierte und den Kasachstan-IKT-Markt stärkte. Die Hardware-Nachfrage blieb bei Endnutzergeräten und Netzwerkausrüstung gesund, unterstützt durch Hybrid-Work-Richtlinien multinationaler Unternehmen. Cloudbasierte Dienste übertrafen alle Kategorien und wuchsen mit einer CAGR von 9,32 % auf der Grundlage von SaaS-basierten Produktivitätssuiten und IaaS-Workloads, die in lokale Rechenzentren migrieren.

Dienstleister setzen auf gebündelte Konvergenzstrategien, die Glasfaser, 5G und verwaltete Sicherheit kombinieren, um Marktanteile zu gewinnen. Geräteanbieter kooperieren mit Betreibern durch Handset-Finanzierungspläne, die ländliche Nutzer mit 4G-Smartphones ausstatten. Rechenzentrumsbetreiber gewinnen multinationale Kunden, indem sie die Nähe zu eurasischen Handelskorridoren und aufkommende Fußabdrücke erneuerbarer Energien zur Erfüllung von ESG-Anforderungen hervorheben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Akzeptanz nimmt trotz On-Premise-Dominanz zu

On-Premise-Lösungen repräsentieren im Kasachstan-IKT-Markt noch immer 71,20 % der Bereitstellungen, was die Datensouveränitätsregeln in Regierungs- und BFSI-Umgebungen widerspiegelt. Cloud-Modelle beschleunigen sich jedoch und werden bis 2031 voraussichtlich eine CAGR von 10,86 % verzeichnen, da Regulierungsbehörden Lokalisierungsrichtlinien verfeinern und Datensensitivität klassifizieren. Hybride Architekturen sind der bevorzugte Übergangspfad im Bankwesen, das Kernbuchhaltungssysteme On-Premise behält, während kundenorientierte Anwendungen in die Cloud verlagert werden. Diese ausgewogene Haltung reduziert Investitionsausgaben und verbessert die Markteinführungszeit für neue Dienste, was den Kasachstan-IKT-Marktanteil für Multi-Cloud-Orchestrierungsplattformen verbreitert.

Regulatorische Klarheit prägt weiterhin die Anbieter-Roadmaps. Das Ministerium für digitale Entwicklung erarbeitet Servicestandards und Vorfallmeldungsregeln, die mit ISO 27001 und regionalen DSGVO-Äquivalenten übereinstimmen. Systemintegratoren reagieren darauf, indem sie Referenzarchitekturen erstellen, die inländische Colocation, regionale Hyperscale-Zonen und souveräne Backup-Knoten kombinieren.

Nach Unternehmensgröße: Großunternehmen treiben Ausgaben voran, während kleine und mittlere Unternehmen schnellere Akzeptanz zeigen

Großunternehmen generierten im Jahr 2025 70,40 % der Gesamtausgaben im Kasachstan-IKT-Markt und nutzten ihre Größe, um KI-gestützte Analysen und Private-Cloud-Stacks einzusetzen. Die Ausgabenprioritäten konzentrieren sich auf risikogewichtete Renditen, wobei Führungskräfte auf C-Ebene 12 % des Umsatzes für IT-Modernisierung in den Bereichen Bankwesen, Energie und Telekommunikation einplanen. Umgekehrt sind kleine und mittlere Unternehmen mit einer CAGR von 9,66 % die am schnellsten wachsende Gruppe, dank SaaS-Abonnementmodellen, Mikrokrediten und anbieterbetriebenen Schulungsprogrammen, die Bereitstellungszyklen verkürzen und Vorabverpflichtungen reduzieren.

Die Regierung erweitert das Tech-Orda-Stipendienprogramm und führt Steueranreize für Software-Exporte ein, was eine Pipeline cloud-nativer Startups fördert, die auf E-Commerce-, Agritech- und Healthtech-Chancen abzielen. Anbieter-Ökosysteme umfassen nun auf kleine und mittlere Unternehmen zugeschnittene Pakete, die Buchhaltungs-SaaS, Cybersicherheitspakete und ERP-Lite-Module kombinieren, um den digitalen Einstieg zu beschleunigen und die Kasachstan-IKT-Marktgröße bei kleineren Unternehmen voranzutreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: BFSI führt, während das Gesundheitswesen das stärkste Wachstumspotenzial zeigt

Der BFSI-Sektor erfasste im Jahr 2025 18,60 % der Ausgaben, da Banken vollständig digitale Kanäle einführten, die Nutzung des Mobile-Bankings nahezu universell machten und die Transaktionsdigitalisierung auf 89 % steigerten. Regulatorische Richtlinien wie die 5-Jahres-Strategie für digitale Finanzen betonen offene APIs, elektronische Kundenidentifikation und digitale Geldbörsen und erweitern den Kasachstan-IKT-Marktanteil von Fintech-Plattformen weiter. Im Gegensatz dazu verzeichnet das Gesundheitswesen mit einer CAGR von 10,08 % das schnellste Wachstum, angetrieben durch ein gemeinsames Programm zur digitalen Gesundheitstransformation, das elektronische Patientenakten, Telemedizin-Hubs und Analyse-Engines finanziert.

Die öffentliche Verwaltung investiert weiterhin in Bürgerportale, biometrische Ausweissysteme und Smart-City-Pilotprojekte. Versorgungsunternehmen und die Fertigungsindustrie setzen IoT-Sensoren und Predictive-Maintenance-Systeme ein, um Ausfallzeiten zu reduzieren. Bildungseinrichtungen experimentieren mit cloudbasierten Lernmanagementsystemen und Satellitenbreitband, um ländliche Bildungslücken zu schließen.

Geografische Analyse

Almaty Stadt erwirtschaftete im Jahr 2025 38,50 % des Kasachstan-IKT-Marktumsatzes und festigte seine Rolle als nationaler Technologieknotenpunkt mit einem dichten Cluster aus Entwicklern, Beschleunigern und Rechenzentrumscampussen. Die Stadtverwaltung stellt ein Budget für Smart-Mobility- und öffentliche WLAN-Projekte bereit und zieht in- und ausländisches Kapital an. Infolgedessen sehen Venture-Finanzierungsrunden häufig eine physische Präsenz in Almaty vor, um Talentpools und Co-Working-Infrastruktur zu nutzen.

Astana und die breitere Akmola-Region bilden den zweitgrößten Knotenpunkt, unterstützt durch den Schwerpunkt der politischen Entscheidungsträger auf E-Government, Transportkorridore und energieeffiziente öffentliche Wohngebäude. Die „Grüne Stadt”-Initiative der Stadt bettet IoT-Sensoren in Transport- und Abfallmanagementsysteme ein und erzeugt Echtzeit-Datenflüsse, die Analyse-Dashboards in Stadtbehörden speisen. Mit dem Bau des größten Rechenzentrums Zentralasiens festigt Astana seine Rolle als geschäftskritisches Hosting-Ziel und stärkt die Führungsposition der Kasachstan-IKT-Marktgröße unter den Metropolregionen weiter.

Südkasachstan, einschließlich Schymkent und Turkestan, ist mit einer CAGR von 10,34 % die am schnellsten wachsende Region, angetrieben durch Breitbandausbau, der durch das Weltbank-DARE-Projekt finanziert wird. Verbesserte Last-Mile-Konnektivität erschließt E-Commerce-, Telemedizin- und E-Learning-Nachfrage. Lokale Universitäten gründen Tech-Inkubatoren, um Absolventen zu halten und Software-Export-Cluster zu fördern.

Wettbewerbslandschaft

Kazakhtelecom kontrolliert 61,8 % der Festnetz-, Mobilfunk- und Interneteinnahmen und nutzt Skaleneffekte beim Netzausbau, bei gemeinsamen Diensten und bei der Bündelpreisgestaltung. Der Betreiber nutzt seinen nationalen Glasfaser-Backbone für Großhandelsleasing und positioniert seine Mobilfunktochter Kcell, um 5G-Unternehmensanteile zu gewinnen. Internationale Anbieter wie Microsoft, Huawei und Cisco integrieren ihre Hardware und Software in Unternehmenstransformationsprojekte. Huawei hält Infrastrukturverträge für 5G-RAN-Ausrüstung sowie Smart-City-Kameranetze, während Microsoft die Unternehmenseinführung von Produktivitäts- und Sicherheits-SaaS-Suiten über regionale Partner vorantreibt.

Die Cloud-Arena heizt sich auf. QazCloud eröffnete ein neues Rechenzentrum in Akmola für regulierte Workloads und staatliche Unternehmen. Yandex Cloud aktivierte 2024 eine Almaty-Einrichtung und bietet lokalisierte KI-Toolchains und nutzungsbasierte Compute-Optionen an. Diese Schritte verschärfen den Preis- und Funktionswettbewerb und zwingen Systemintegratoren, verwaltete Migration, DevSecOps und Compliance-Beratungsdienste zu bündeln.

Reine Cybersicherheitsanbieter wie G5 Cyber Security und das Center of Information Security skalieren Verträge für verwaltete Erkennung und Reaktion als Reaktion auf steigende Angriffsvolumina. Eine Anbieterkonsolidierung ist im Gange, da größere Anbieter Nischenakteure übernehmen, um XDR, Bedrohungsintelligenz und Compliance-Dashboards zu integrieren, was die Fragmentierung mittelfristig wahrscheinlich reduzieren wird.

Führende Unternehmen der Kasachstan-IKT-Branche

Microsoft Corporation

Andersen Inc.

LeverX International Company LLC.

JSC Kazteleport

G5 Cyber Security

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: In Almaty wurde in Partnerschaft mit der UN ein Zentrum für digitale Lösungen eröffnet, um regionale Innovation und exportbereite Plattformen zu fördern.

- März 2025: Das Ministerium für Wissenschaft und Hochschulbildung startete das KI-Sana-Startup-Beschleunigungsprogramm, um akademische Forschung und Entwicklung mit der Marktnachfrage in Einklang zu bringen.

- Februar 2025: Die Weltbank genehmigte 92,43 Millionen USD für das DARE-Projekt zur Ausweitung des Breitbands auf unterversorgte Regionen.

- Januar 2025: Kasachstan stellte einen neuen Supercomputer vor, den leistungsstärksten in Zentralasien, um KI- und wissenschaftliche Forschungsinitiativen voranzutreiben.

Umfang des Kasachstan-IKT-Marktberichts

Informations- und Kommunikationstechnologie (IKT) umfasst ein breites Spektrum an Kommunikationstechnologien. Dazu gehören drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und verschiedene Medienanwendungen. Gemeinsam ermöglichen diese Werkzeuge den Nutzern, digitale Informationen zu speichern, abzurufen, zu übertragen, abzurufen und zu bearbeiten. Die Marktstudie verfolgt den Umsatz durch Hardware- und Dienst- und Lösungsangebote von Anbietern.

Der Kasachstan-IKT-Markt ist segmentiert nach Typ (Hardware, Software, Dienstleistungen und Telekommunikationsdienstleistungen), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen) und Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzel- und E-Commerce, Fertigung, Energie und Versorgung sowie andere Branchenvertikalen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware | Endnutzergeräte (PCs, Smartphones, Tablets) |

| Rechenzentrumsinfrastruktur (Server, Speicher, Netzwerk) | |

| Netzwerkausrüstung (Kern, Zugang, Übertragung) | |

| Software | Unternehmensanwendungen (ERP, CRM, SCM) |

| Infrastruktursoftware (Betriebssysteme, Virtualisierung, Datenbank) | |

| Sicherheitssoftware | |

| Produktivitäts- und Kollaborationssoftware (Office-Suiten, Unified Communications und Collaboration) | |

| Dienstleistungen | IT-Dienstleistungen (Beratung, Integration, Support) |

| Verwaltete Dienste | |

| Business-Process-Outsourcing | |

| Telekommunikationsdienstleistungen | Mobilfunkdienste |

| Festnetz-Breitband | |

| Festnetz-Sprachtelefonie | |

| Großhandels- und Trägerdienste |

| On-Premise |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Regierung und öffentliche Verwaltung |

| IT und Telekommunikation |

| Einzel- und E-Commerce |

| Fertigung |

| Energie und Versorgung |

| Gesundheitswesen und Biowissenschaften |

| Andere Branchenvertikalen |

| Almaty Stadt und Region |

| Astana und Akmola-Region |

| Westkasachstan (Atyrau, Aktobe, Mangystau) |

| Südkasachstan (Schymkent, Turkestan) |

| Ost- und Nordkasachstan |

| Nach Typ | Hardware | Endnutzergeräte (PCs, Smartphones, Tablets) |

| Rechenzentrumsinfrastruktur (Server, Speicher, Netzwerk) | ||

| Netzwerkausrüstung (Kern, Zugang, Übertragung) | ||

| Software | Unternehmensanwendungen (ERP, CRM, SCM) | |

| Infrastruktursoftware (Betriebssysteme, Virtualisierung, Datenbank) | ||

| Sicherheitssoftware | ||

| Produktivitäts- und Kollaborationssoftware (Office-Suiten, Unified Communications und Collaboration) | ||

| Dienstleistungen | IT-Dienstleistungen (Beratung, Integration, Support) | |

| Verwaltete Dienste | ||

| Business-Process-Outsourcing | ||

| Telekommunikationsdienstleistungen | Mobilfunkdienste | |

| Festnetz-Breitband | ||

| Festnetz-Sprachtelefonie | ||

| Großhandels- und Trägerdienste | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Branchenvertikale | Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Regierung und öffentliche Verwaltung | ||

| IT und Telekommunikation | ||

| Einzel- und E-Commerce | ||

| Fertigung | ||

| Energie und Versorgung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Andere Branchenvertikalen | ||

| Nach Region | Almaty Stadt und Region | |

| Astana und Akmola-Region | ||

| Westkasachstan (Atyrau, Aktobe, Mangystau) | ||

| Südkasachstan (Schymkent, Turkestan) | ||

| Ost- und Nordkasachstan | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kasachstan-IKT-Markt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 1,58 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 2,41 Milliarden USD erreichen.

Welches Segment erzielt den größten Umsatz?

Telekommunikationsdienstleistungen führen mit 44,90 % des Umsatzes im Jahr 2025.

Wie schnell wächst die Cloud-Akzeptanz?

Cloudbasierte Dienste wachsen mit einer CAGR von 9,32 %, angetrieben durch den Ausbau von Rechenzentren und regulatorische Unterstützung.

Welche Branchenvertikale gibt am meisten für IKT aus?

Der BFSI-Sektor macht aufgrund von Digital-Banking-Initiativen 18,60 % der Ausgaben im Jahr 2025 aus.

Welche Regionen wachsen am schnellsten?

Südkasachstan, einschließlich Schymkent und Turkestan, wird bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen.

Wer dominiert den Kasachstan-IKT-Markt?

Kazakhtelecom hält 61,80 % des Telekommunikationsumsatzes, während QazCloud und Yandex Cloud die inländische Cloud-Arena anführen.

Seite zuletzt aktualisiert am: