Vietnam IKT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

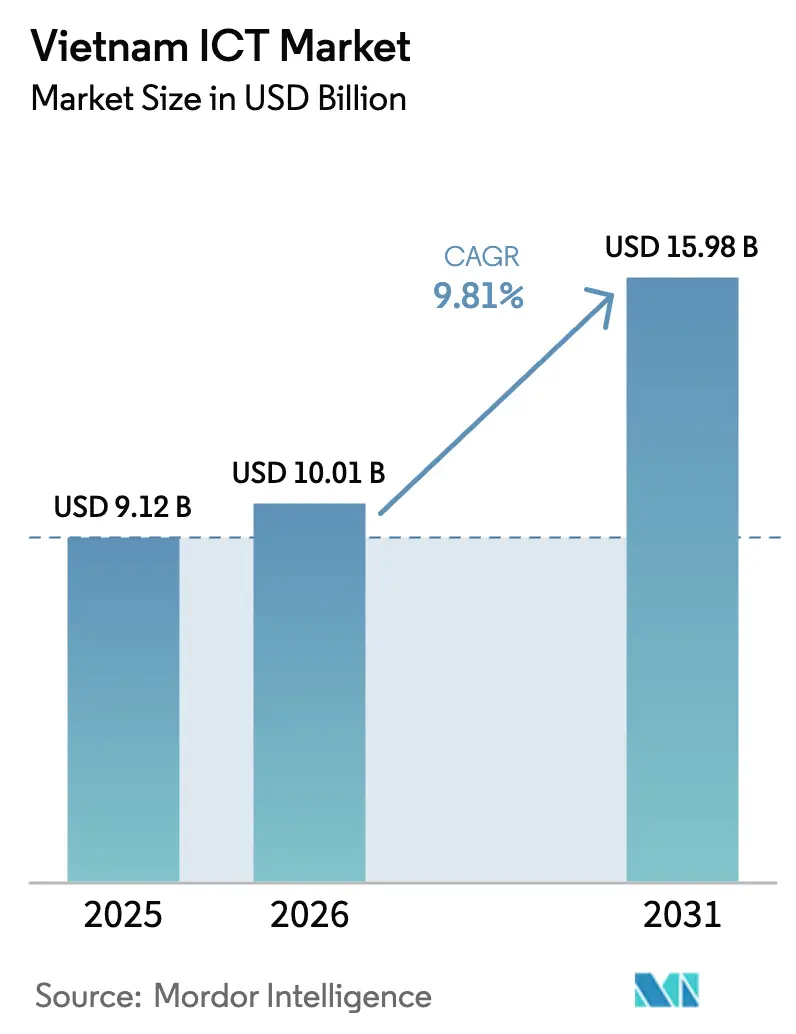

| Marktgröße im Basisjahr (2025) | 9.12 Milliarden US-Dollar |

| Marktgröße (2026) | 10.01 Milliarden US-Dollar |

| Marktgröße (2031) | 15.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.81% CAGR |

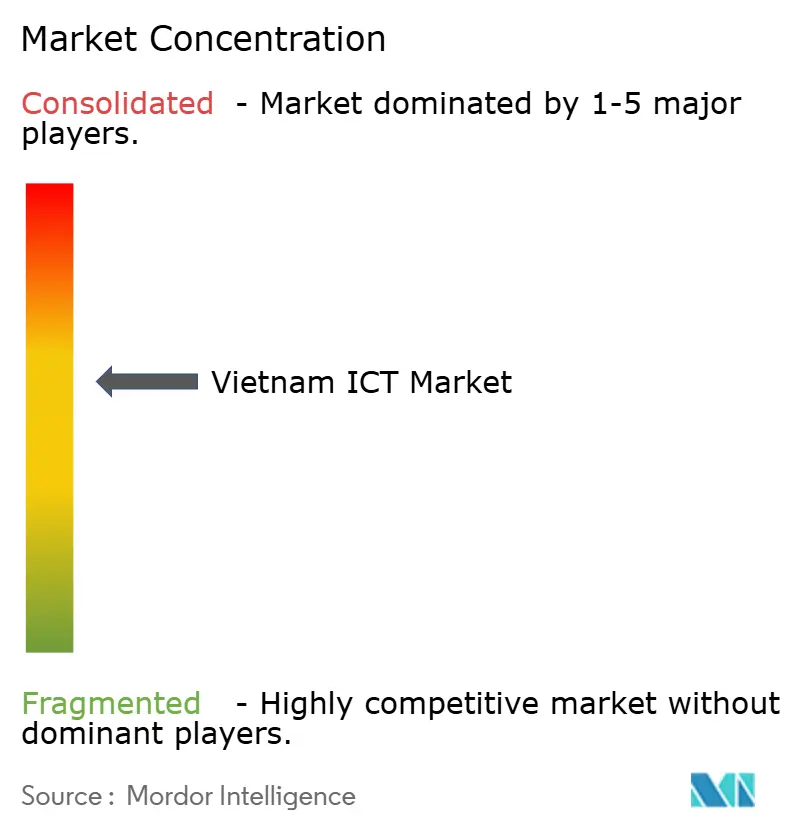

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vietnam IKT Marktanalyse von Mordor Intelligence

Die Größe des Vietnam IKT Marktes wurde im Jahr 2025 auf 9,12 Milliarden USD geschätzt und wird voraussichtlich von 10,01 Milliarden USD im Jahr 2026 auf 15,98 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,81 % während des Prognosezeitraums (2026–2031). Staatlich geführte Digitalisierungsprogramme, erhebliche ausländische Direktinvestitionen und der Vorstoß zur Lokalisierung der Halbleiterproduktion beschleunigen weiterhin die Einführung in den Bereichen Hardware, Software und Dienstleistungen. Großangelegte 5G-Einführungen, verbunden mit der Ausweitung der Cloud- und Rechenzentrumskapazitäten, eröffnen neue Einnahmequellen für Telekommunikationsbetreiber und globale Hyperscaler. Gleichzeitig treiben Smart-City-Initiativen in 48 Gemeinden die Nachfrage nach integrierten Konnektivitäts-, Analyse- und Cybersicherheitslösungen an. Das Wettbewerbsdynamik bleibt ausgewogen zwischen staatseigenen Netzbetreibern und multinationalen Technologieanbietern, die lokale Partnerschaften vertiefen, um branchenspezifische Mandate zur digitalen Transformation zu erfüllen. Obwohl Finanzierungsengpässe in Sekundärstädten und ein Mangel an hochqualifizierten Ingenieuren Gegenwind erzeugen, wird erwartet, dass der Vietnam IKT Markt bis 2030 ein zweistelliges Wachstum beibehält, da Unternehmen ihre Betriebsabläufe modernisieren und neue digitale Dienstleistungsmodelle skalieren.

Wesentliche Erkenntnisse des Berichts

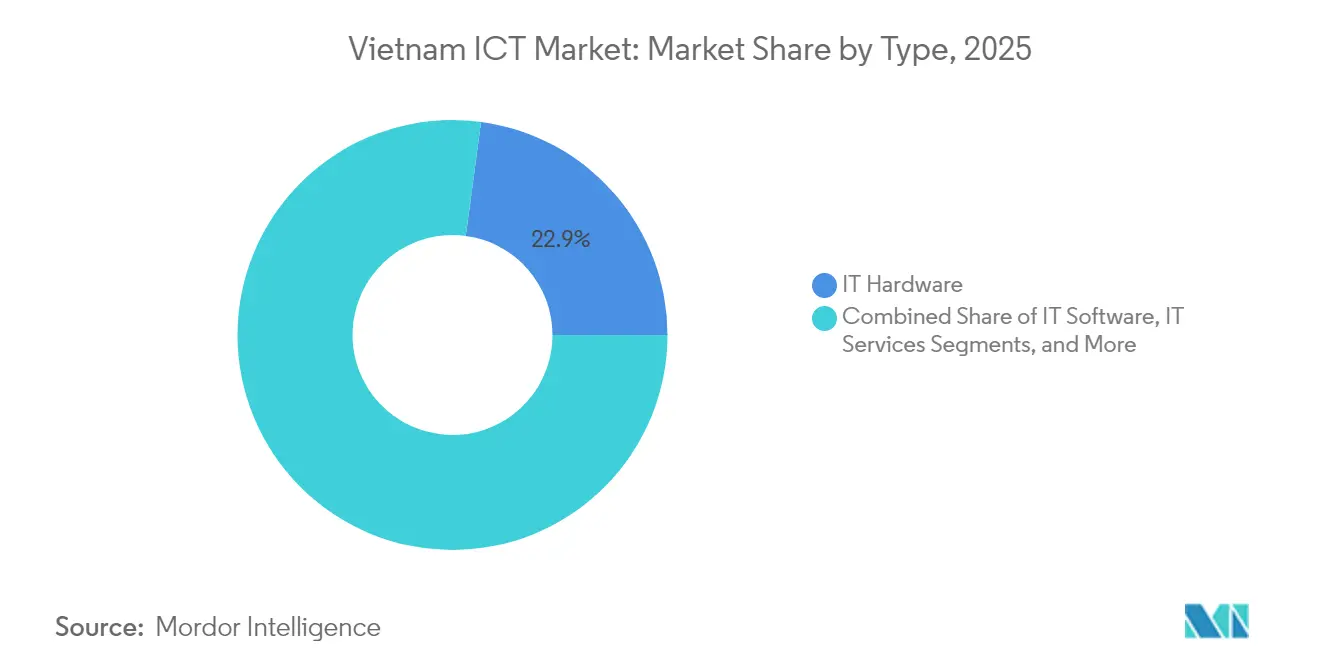

- Nach Typ führte IT-Hardware mit einem Anteil von 22,88 % am Vietnam IKT Marktanteil im Jahr 2025; IT-Dienstleistungen verzeichnen bis 2031 eine CAGR von 12,07 %.

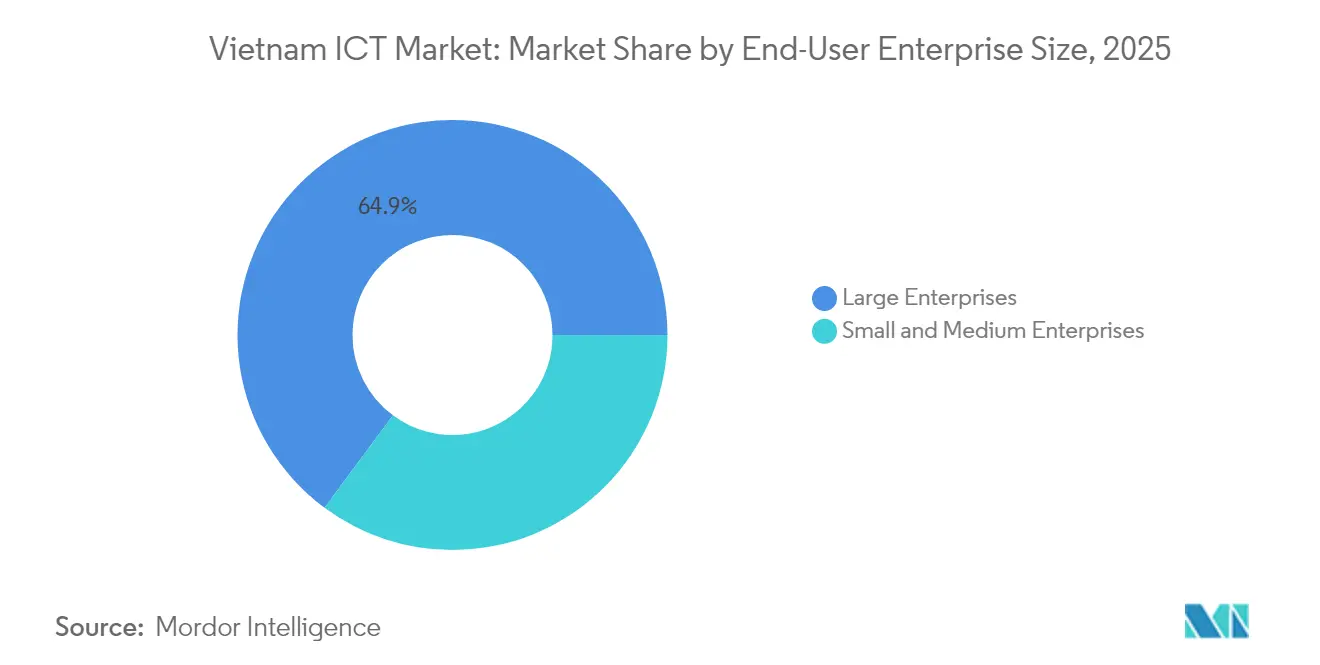

- Nach Unternehmensgröße entfielen im Jahr 2025 64,85 % der Vietnam IKT Marktgröße auf Großunternehmen, während Kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 11,62 % expandieren.

- Nach Branchenvertikale hielt BFSI im Jahr 2025 einen Anteil von 17,55 % an den Ausgaben; Gesundheitswesen und Biowissenschaften ist für eine CAGR-Wachstumsrate von 11,88 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Vietnam IKT Markttrends und -erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Smart-City-Infrastrukturprogramme | +2.1% | National, mit frühen Gewinnen in Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Mittelfristig (2–4 Jahre) |

| Digitale Transformation entlang der Wertschöpfungsketten der Industrie 4.0 | +2.8% | National, konzentriert in Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Steigende Cloud- und KI-bezogene Kapitalausgaben | +1.9% | National, mit Schwerpunkt auf großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Digitale Wirtschaftsstrategie „Make-in-Vietnam” der Regierung | +1.7% | Nationale Politik mit regionaler Umsetzung | Langfristig (≥ 4 Jahre) |

| Anreize zur Halbleiter-Eigenversorgung | +1.2% | National, mit Schwerpunkt auf nördlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Aufbau von Hyperscale- und regionalen IDC-Knotenpunkten | +1.8% | National, konzentriert in Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smart-City-Infrastrukturprogramme

Die staatliche Genehmigung von 48 kommunalen Digitalisierungsfahrplänen hat eine Pipeline im Wert von 2 Milliarden USD für Konnektivität, Sensornetzwerke und Cybersicherheitsplattformen geschaffen. Das Hochwasserschutz-Upgrade in Ho-Chi-Minh-Stadt und der Nachhaltigkeitsstadtplan von Da Nang erfordern beide Echtzeit-Datenanalysen, was die Nachfrage nach Edge-Computing und IoT-Gateways stärkt. [1]US-Handelsministerium für internationalen Handel, "Vietnam – Informations- und Kommunikationstechnologien," trade.gov Die obligatorische Zuweisung von mindestens 10 % der IT-Budgets des öffentlichen Sektors für Cybersicherheit erweitert den adressierbaren Markt für Anbieter von Bedrohungserkennung zusätzlich. Die nationale digitale Identitätseinführung VNeID bedient bereits Millionen von Bürgern und skaliert Authentifizierungsdienste für E-Government-Portale. Diese Projekte erzeugen Multiplikatoreffekte für Telekommunikationsbetreiber, Cloud-Anbieter und Systemintegratoren und positionieren Vietnam als Testfeld für regionale Smart-City-Lösungen.

Digitale Transformation entlang der Wertschöpfungsketten der Industrie 4.0

Fertigungsanlagen, die KI-gestützte Predictive-Maintenance-Systeme einsetzen, berichten von Produktionseffizienzsteigerungen von 30–50 %. Textilexporteure wie Vinatex haben ihren konsolidierten Umsatz um 6,1 % gesteigert, nachdem sie IoT-gestützte Lieferkettenanalysen eingesetzt haben. Samsungs Erweiterung um 920 Millionen USD unterstreicht die steigenden Kapitalzuflüsse, die maschinenlernbasierter Qualitätskontrolle und automatisierter Logistik gewidmet sind. Dekret 109, das die Zulassungssteuern für lokal produzierte Fahrzeuge senkte, hat die digitale Transformation der Automobilindustrie durch Robotik und Connected-Factory-Plattformen beschleunigt. Blockchain-gestützte Herkunftsverfolgung und KI-gestützte Bedarfsprognosen helfen vietnamesischen Herstellern, globalere Aufträge mit höheren Margen zu gewinnen und die Markteinführungszeit zu verkürzen.

Steigende Cloud- und KI-bezogene Kapitalausgaben

Achtundsechzig Prozent der Unternehmen investieren jetzt in Cloud und KI, um Logistik und Kundenbindung zu optimieren, was zu einem starken Wachstum bei hybriden Cloud-Bereitstellungen führt. Microsoft hat lokale Rechenzentrumskapazitäten ausgebaut, und Google prüft eine Greenfield-Cloud-Region, was langfristiges Vertrauen in den Vietnam IKT Markt signalisiert. Die Datenhoheitsregeln des nationalen Cloud-Computing-Programms begünstigen Unternehmensplattformen mit integrierten Compliance-Kontrollen. NVIDIAs geplanter KI-Forschungs- und Entwicklungs-Hub wird die Halbleiterdesign-Fähigkeiten stärken und das Talentökosystem für Maschinenlern-Ingenieure bereichern. Banken führen den Wandel an, indem sie Kernarbeitslasten migrieren und KI-Kundenservice-Bots einsetzen, um den Marktanteil gegenüber Fintech-Herausforderern zu verteidigen.

Digitale Wirtschaftsstrategie „Make-in-Vietnam”

Die Strategie zielt auf einen Beitrag digitaler Aktivitäten von 20 % zum BIP bis 2025 und 30 % bis 2030 ab, unterstützt durch 80.000 registrierte digitale Unternehmen und Steuervorteile für Forschung und Entwicklung, die die Innovationskosten senken. [2]FPT Corporation, "Jahresbericht 2024: Wachstumsstrategie," fpt.com.vn Ausländische Investoren werden bis 2025 voraussichtlich 25 Milliarden USD in vietnamesische Technologieunternehmen investieren, auf der Grundlage vereinfachter Lizenzierung und vorzugsweiser Steuerregelungen. Pläne zur Halbleiter-Eigenversorgung umfassen die Ausbildung von 50.000 Ingenieuren bis 2030, um kritische Qualifikationslücken zu schließen und die Abhängigkeit von importierten Chips zu verringern. Regulatorische Sandkästen in den Bereichen Fintech und Blockchain bieten kontrollierte Testumgebungen für neue Produkte und balancieren Innovation mit Maßnahmen zur Wahrung der Finanzstabilität. Gestärkter Schutz des geistigen Eigentums ermutigt multinationale Konzerne zudem, Design-Center anzusiedeln und fortgeschrittenes Know-how an lokale Partner zu transferieren.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe anfängliche Netzwerk- und Rechenzentrums-Aufbaukosten | -1.4% | National, besonders Sekundärstädte betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisiertem IKT-Fachpersonal | -1.8% | National, am ausgeprägtesten in aufstrebenden Technologiesektoren | Kurzfristig (≤ 2 Jahre) |

| Starke Abhängigkeit von importierten Kernkomponenten | -0.9% | National, Hardware- und Infrastruktursegmente betreffend | Langfristig (≥ 4 Jahre) |

| Fragmentierte Cyber-Regulierungskonformitätslast | -0.7% | National, mit unterschiedlicher provinzieller Umsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Netzwerk- und Rechenzentrums-Aufbaukosten

Die Kapitalintensität von 5G-Spektrum, Glasfaser-Backhaul und Tier-III-Rechenzentrumsbau belastet die Bilanzen der Betreiber, insbesondere außerhalb der zwei größten Ballungsräume. Sekundärstädte verfügen häufig nicht über die notwendige Nachfragedichte, um Auslastungsschwellen zu erreichen, was die Amortisationszeiten für Investoren verlängert. Das Währungsschwankungsrisiko und steigende Zinssätze erhöhen die Finanzierungskosten, während Landnutzungsgenehmigungen zusätzliche Verwaltungsverzögerungen verursachen. Obwohl öffentlich-private Partnerschaftsmodelle entstehen, bestehen Finanzierungslücken für kleine Regionalnetzbetreiber und Neutral-Host-Turmunternehmen fort. Diese Einschränkungen könnten ländliche Breitbandzeitpläne verzögern und die Edge-Computing-Abdeckung begrenzen, die viele Anwendungsfälle der Industrie 4.0 erfordern.

Mangel an spezialisiertem IKT-Fachpersonal

Die Nachfrage nach hochqualifizierten Ingenieuren übersteigt weiterhin das Angebot, insbesondere in den Bereichen Cybersicherheit, KI und Halbleiterdesign. Steigende Gehaltsaufschläge – das monatliche Gehalt erfahrener KI-Entwickler übersteigt 2.000 USD – belasten die Budgets kleiner und mittlerer Unternehmen und begünstigen Jobwechsel unter Spezialisten. Obwohl die Regierung Stipendien und gemeinsame Lehrpläne mit globalen Universitäten ausweitet, bleibt die Vorlaufzeit für den Aufbau von Tiefenexpertise lang. Unternehmen errichten zunehmend interne Akademien und schließen Universitätspartnerschaften, doch die kurzfristige Lücke gefährdet Projektlieferterminpläne für große Cloud-Migrations- und Analyseprojekte. Anhaltende Knappheit könnte den Aufstieg des Vietnam IKT Marktes in der Wertschöpfungskette in designintensiven Segmenten verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen treiben die Technologiemodernisierung voran

IT-Hardware hielt im Jahr 2025 einen Anteil von 22,88 % am Vietnam IKT Markt, da Betreiber Basisstations- und Rechenzentrumsausrüstungen aufrüsteten, um landesweite 5G-Backbones zu unterstützen. Es wird jedoch erwartet, dass die Vietnam IKT Marktgröße für Hardware langsamer wächst als die für Dienstleistungen, da Infrastrukturausbauten reifen. Im Gegensatz dazu liegt IT-Dienstleistungen auf Kurs für eine CAGR von 12,07 % bis 2031, angetrieben durch Beratungs-, Systemintegrations- und verwaltete Sicherheitsprojekte, die spezialisiertes Know-how erfordern. Hybrid-Cloud, ERP-Modernisierung und KI-Implementierung erfordern kontinuierliche professionelle Dienstleistungsunterstützung, wodurch stabile Einnahmequellen für Anbieter und Integratoren entstehen.

Die Einführung von Cloud-Diensten eskaliert, da Unternehmen Pay-as-you-go-Skalierbarkeit anstreben; dies wiederum steigert die Nachfrage nach Konnektivitäts- und Cybersicherheitsangeboten, die von Telekommunikationsbetreibern gebündelt werden. Software-Umsätze steigen ebenfalls, da Unternehmen von dauerhaften Lizenzen zu abonnementbasiertem SaaS migrieren, was die Vorabkosten senkt. Kommunikationsdienste profitieren von wachsendem mobilen Datenverbrauch und 5G-Anwendungsfällen für Unternehmen. Verwaltete Serviceverträge, insbesondere für die Cybersicherheitsüberwachung, ermöglichen es kleinen und mittleren Unternehmen, komplexe Funktionen auszulagern und den Personalbestand schlank zu halten, während sie regulatorische Mandate erfüllen.

Nach Endnutzer-Unternehmensgröße: Digitalisierung kleiner und mittlerer Unternehmen beschleunigt sich

Großunternehmen beherrschen mit 64,85 % weiterhin die Vietnam IKT Marktgröße aufgrund mehrjähriger ERP-, Analyse- und Compliance-Investitionen, die erhebliches Kapital erfordern. Dennoch eilen Kleine und mittlere Unternehmen mit einer CAGR von 11,62 % voraus, dank Cloud-basierter Buchhaltungs-, E-Commerce- und CRM-Anwendungen, die Hardwarekäufe überflüssig machen und Upgrades vereinfachen. Regierungsprogramme wie das OneSME-Portal von VNPT bündeln Konnektivität, Software und Schulungen und senken die Einführungshürden.

Großunternehmen priorisieren integrierte Risikomanagement- und Datenschutzsysteme zur Einhaltung des Datenschutzgesetzes 2025, was die Nachfrage nach fortgeschrittener Sicherheitsanalyse und Prüfpfaden ankurbelt. Hersteller und Banken führen die Ausgaben für KI-gestützte Qualitätskontrolle und Betrugserkennung an. Gleichzeitig nutzen kleine und mittlere Unternehmen SaaS, um im Kundenerlebnis wettbewerbsfähig zu sein, ohne das Budget von Großunternehmen aufzuwenden. Mit der Reifung von Abonnementmodellen wird der Vietnam IKT Markt wahrscheinlich eine Konvergenz der digitalen Fähigkeiten zwischen Unternehmensgrößen erleben, was den Wettbewerb branchenübergreifend intensiviert.

Nach Endnutzer-Branche: Gesundheitswesen führt bei digitaler Innovation

Gesundheitswesen und Biowissenschaften soll mit einer CAGR von 11,88 % wachsen, da alle öffentlichen Krankenhäuser elektronische Patientenakten einführen und Plattformen für virtuelle Krankenhäuser die Fernversorgung ausweiten. Smart-Hospital-Pilotprojekte integrieren IoT-Sensoren, automatische Medikamentenausgabe und KI-gestützte Diagnostik, was die Nachfrage nach Netzwerken mit geringer Latenz und Hochleistungsrechnen antreibt. Der Vietnam IKT Marktanteil für gesundheitsbezogene Lösungen ist daher auf einen stetigen Anstieg bis 2031 ausgerichtet.

BFSI verzeichnete im Jahr 2025 mit 17,55 % die höchsten vertikalen Ausgaben, ermöglicht durch biometrische Authentifizierung, Blockchain-basierte Abwicklung und KI-Betrugsanalyse. Banken modernisieren mobile Plattformen und migrieren Kernsysteme in Cloud-Umgebungen, um mit agilen Fintech-Herausforderern zu konkurrieren. Regulatorische Sandkästen erlauben kontrollierte Tests neuer digitaler Asset-Produkte, während die systemische Stabilität gewahrt bleibt. Weitere wachstumsstarke Segmente umfassen Fertigung und Industrie 4.0, die Predictive-Maintenance-Analysen einsetzt, sowie Einzelhandel, E-Commerce und Logistik, wo automatisierte Auftragserfüllung und Software zur Last-Mile-Optimierung den boomenden Online-Verkäufen begegnen.

Geografische Analyse

Ho-Chi-Minh-Stadt und Hanoi generierten zusammen im Jahr 2025 etwa 59,20 % des Vietnam IKT Marktes, getragen von dichten Clustern multinationaler Unternehmen, Banken und Tech-Startups, die anspruchsvolle Konnektivitäts- und Cloud-Dienste nachfragen. Das südliche Handelszentrum führt bei der E-Commerce-Einführung, wobei der Online-Einzelhandelsumsatz im Jahr 2024 25 Milliarden USD überstieg, was erhebliche Anforderungen an Zahlungs-Gateways, Lagerverwaltungssysteme und Kundendatenanalyse-Plattformen schafft.

Da Nang entwickelt sich zu einem sekundären Technologieknotenpunkt, unterstützt durch Smart-City-Pilotprogramme, die integrierte Hochwasserüberwachung, Verkehrsoptimierung und E-Government-Lösungen demonstrieren. Achtundvierzig kommunale Projekte zur digitalen Transformation verbreiten die Nachfrage auf Sekundär- und Tertiärstädte und veranlassen Telekommunikationsbetreiber, Glasfaser-Backbones und Edge-Computing-Knoten auszubauen. Provinzverwaltungen standardisieren Bürgerservice-Portale, was wiederholbare Möglichkeiten für Systemintegratoren schafft, sichere Cloud-Architekturen in verschiedenen Zuständigkeitsbereichen einzusetzen.

Nördliche Provinzen profitieren von der Nähe zu China und etablierten Elektronik-Lieferketten, was sie zu erstklassigen Standorten für Halbleiterdesign-Zentren und Industrie-4.0-Fabriken macht. Die Einführung von Logistiktechnologie steigt, da automatisierte Zoll- und Frachtverfolgungsplattformen den grenzüberschreitenden Handel unterstützen. Unterdessen wendet das Mekong-Delta IoT-basierte Ernte-Überwachungs- und Smart-Bewässerungsplattformen an, um die landwirtschaftliche Produktivität zu steigern, was die Reichweite des Vietnam IKT Marktes über städtische Gebiete hinaus demonstriert.

Wettbewerbslandschaft

Vietnams IKT-Ökosystem vereint starke inländische Marktführer mit zunehmender Beteiligung globaler Führungsunternehmen. Die staatlichen Betreiber Viettel, VNPT und MobiFone kontrollieren mehr als 95 % der Kommunikationsinfrastruktur und nutzen diese Größe, um sich in Cloud-Hosting, Cybersicherheit und digitale Dienstleistungsbündel auszudehnen. FPT Corporation nutzt einen landesweiten Systemintegrationsauftrittsfußabdruck, um Offshore-Software-Projekte zu gewinnen, und erzielte dabei 500 Millionen USD Umsatz in Japan, während es seine inländische Führungsposition stärkt.

Multinationale Unternehmen wie Microsoft, Cisco, Google und Oracle investieren direkt in lokale Rechenzentrumskapazitäten und Joint Ventures und übertragen fortgeschrittene Cloud- und Sicherheitsfähigkeiten an vietnamesische Partner. Die bevorstehende Einführung von O-RAN 5G durch Viettel unterstreicht die zunehmende Offenheit für Multi-Anbieter-Ökosysteme, was die Anbieterabhängigkeit reduziert und Innovation anregt. Start-ups wie VNG und TMA Solutions stören traditionelle Modelle mit KI-gestützten Plattformen für Finanzen, Gaming und E-Commerce, unterstützt durch Risikokapital und staatliche Innovationszuschüsse.

Regulatorische Rahmenbedingungen fördern ausländisches Kapital, schreiben jedoch Datenlokalisierung und Cybersicherheits-Compliance vor, was Anbieter mit robusten Risikomanagementpraktiken bevorzugt. Da Unternehmenskunden Arbeitslasten auf Hybrid-Clouds konsolidieren, verlagert sich der Wettbewerb hin zu End-to-End-Verträgen zur digitalen Transformation, die Konnektivität, Infrastruktur und verwaltete Dienste bündeln. Insgesamt weist die Vietnam IKT-Branche eine moderate Konzentration auf, wobei inländische Telekommunikationsunternehmen in Netzwerken dominieren, jedoch eine fragmentierte Landschaft in den Software- und Dienstleistungssegmenten besteht.

Vietnam IKT-Branchenführer

Microsoft Corporation

Cisco Systems Inc.

Viettel Group

VNPT Group

FPT Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Qualcomm Technologies übernahm die Movian-AI-Sparte von VinAI, um die Fähigkeiten für autonome Fahrzeuge und Smart Cities zu verbessern und Vietnam als wichtigen KI-Forschungs- und Entwicklungs-Knotenpunkt zu etablieren.

- März 2025: M1 Limited erwarb 70 % der ADG Group für 15 Millionen USD und erweiterte damit Telekommunikationsdienste und Infrastrukturkapazitäten.

- Februar 2025: FPT Corporation schloss Partnerschaften im Wert von 50 Millionen USD mit Sumitomo Corporation und SBI Holdings zur gemeinsamen Entwicklung von Fintech-Plattformen für Südostasien.

- Januar 2025: KT Corporation und Viettel Group starteten eine strategische Allianz zur gemeinsamen Bereitstellung von 5G- und Edge-Computing-Lösungen in Vietnam.

Berichtsumfang des Vietnam IKT Marktes

Informations- und Kommunikationstechnologie (IKT) ist ein erweiterter Begriff für Informationstechnologie (IT), der die Rolle der einheitlichen Kommunikation und die Integration von Telekommunikation (Telefonleitungen und drahtlose Signale) und Computern sowie notwendiger Unternehmenssoftware, Middleware, Speicherung und audiovisuellen Mitteln betont, die Nutzern den Zugriff, die Speicherung, Übertragung, das Verständnis und die Manipulation von Informationen ermöglichen.

Der vietnamesische IKT-Markt ist nach Typ (Hardware [Netzwerk-Switches, Router und WLAN, Server und Speicher sowie andere Hardware], Software, IT-Dienstleistungen und Telekommunikationsdienste) und Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgung sowie andere Branchenvertikalen) segmentiert. Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente bereitgestellt.

| IT-Hardware | Computer-Hardware |

| Netzwerkausstattung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | Verwaltete Dienste |

| Geschäftsprozess-Dienste | |

| Unternehmensberatungsdienste | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas (Vor-, Mittel- und Nachgelagert) |

| Gaming und E-Sport |

| Sonstige Vertikalen |

| Nach Branchenvertikale (Wert) |

| Nach Typ | IT-Hardware | Computer-Hardware |

| Netzwerkausstattung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | Verwaltete Dienste | |

| Geschäftsprozess-Dienste | ||

| Unternehmensberatungsdienste | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| Kommunikationsdienste | ||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas (Vor-, Mittel- und Nachgelagert) | ||

| Gaming und E-Sport | ||

| Sonstige Vertikalen | ||

| Nach Branchenvertikale (Wert) | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Vietnam IKT Markt bis 2031 voraussichtlich wachsen?

Der Vietnam IKT Markt soll eine CAGR von 9,81 % verzeichnen und von 10,01 Milliarden USD im Jahr 2026 auf 15,98 Milliarden USD bis 2031 anwachsen.

Welches Segment wächst am schnellsten?

IT-Dienstleistungen führen mit einer prognostizierten CAGR von 12,07 %, da Unternehmen bis 2031 Cloud-Migration, Cybersicherheit und Unterstützung bei der digitalen Transformation nachfragen.

Welche Faktoren treiben Investitionen in Cloud- und KI-Infrastruktur an?

Datenhoheitsvorschriften, steigendes E-Commerce-Aufkommen und Engagements multinationaler Konzerne wie Microsoft und Google für Cloud-Regionen treiben neue Ausgaben für Rechenzentren und KI voran.

Warum führen kleine und mittlere Unternehmen digitale Tools schneller ein?

Cloud-basierte Abonnementmodelle senken die Vorabkosten, während Regierungsprogramme wie das OneSME-Portal von VNPT Konnektivität und auf kleinere Unternehmen zugeschnittene Software bündeln.

Wo sind Smart-City-Bereitstellungen am weitesten fortgeschritten?

Ho-Chi-Minh-Stadt, Hanoi und Da Nang beherbergen große Pilotprojekte, die IoT-Sensoren, Echtzeit-Analysen und digitale Identitätsplattformen integrieren, und setzen damit Vorlagen für andere Gemeinden.

Was ist die größte kurzfristige Herausforderung für den Sektor?

Ein Mangel an Spezialisten in den Bereichen Cybersicherheit, KI und Halbleiterdesign engt das Arbeitsangebot ein und könnte die Umsetzung komplexer Projekte verzögern.

Seite zuletzt aktualisiert am: