Russland-IKT-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

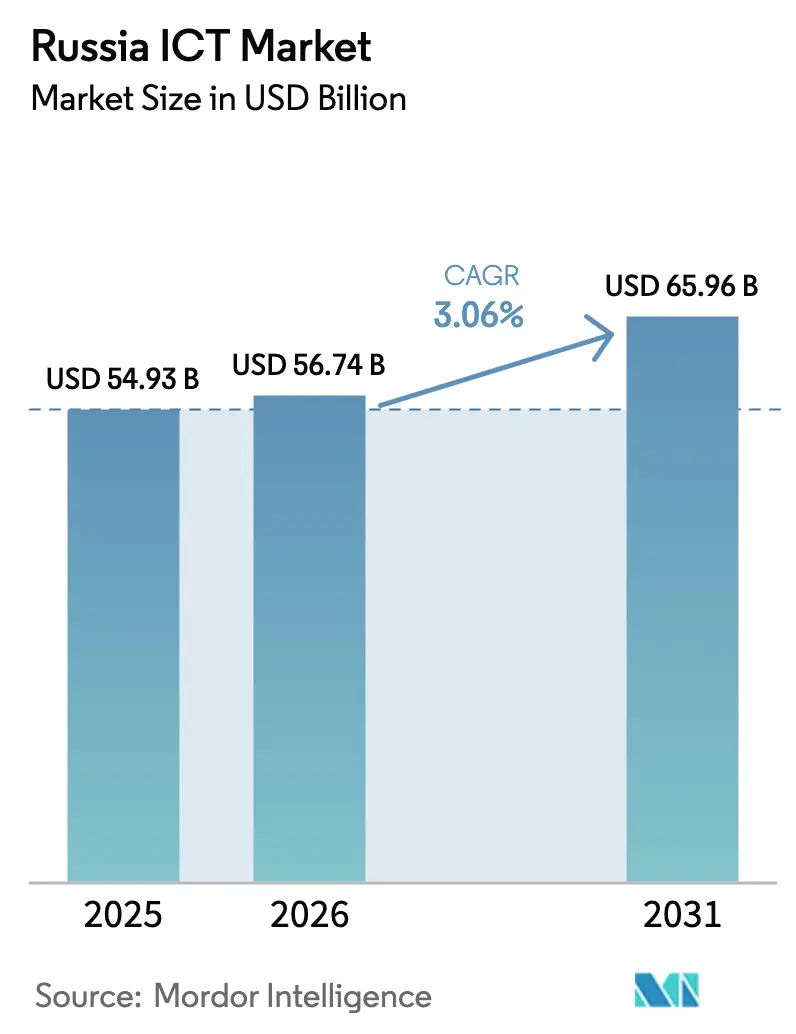

| Marktgröße im Basisjahr (2025) | 54.93 Milliarden US-Dollar |

| Marktgröße (2026) | 56.74 Milliarden US-Dollar |

| Marktgröße (2031) | 65.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland-IKT-Marktanalyse von Mordor Intelligence

Die Größe des Russland-IKT-Marktes wird voraussichtlich von 54,93 Milliarden USD im Jahr 2025 auf 56,74 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 65,96 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,06 % über den Zeitraum 2026–2031 entspricht. Die Ausgaben verlagern sich von ausgereiften Sprach- und Breitbandangeboten hin zu souveräner Cloud, KI-optimierten Workloads und Edge-Computing, die strengen Datenlokalisierungsgesetzen entsprechen. Importsubstitutionsregeln, die 95 % inländische Software und 70 % inländische Hardware für öffentliche Aufträge vorschreiben, lenken Milliarden von Rubel an jährlichen Ausgaben zu lokalen Anbietern um. Gleichzeitig schaffen 5G-Rollouts in 35 Städten, die Sfera-Niedrigerdorbit-Konstellation und Umrüstungen von Rechenzentren für Kälteklima neue Rückgrate für Dienste mit extrem niedriger Latenz. Gegenwind entsteht durch internationale Halbleitersanktionen, einen anhaltenden Exodus von 70.000–100.000 IT-Fachkräften seit 2022 und steigende Stromtarife, die die Margen von Rechenzentren belasten.

Wichtigste Erkenntnisse des Berichts

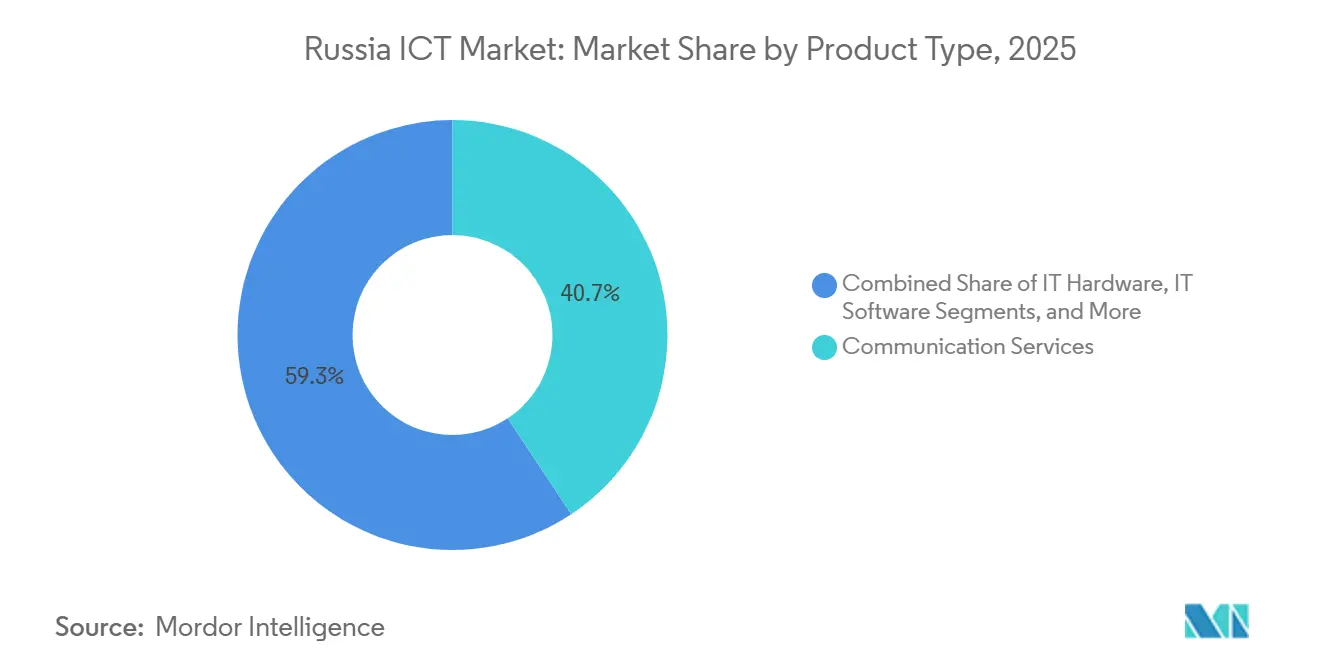

- Nach Produkttyp hielt IT-Dienste im Jahr 2025 den größten Marktanteil am Russland-IKT-Markt von 34,22 %, während Cloud-Dienste die schnellste CAGR von 3,32 % bis 2031 verzeichneten.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 61,10 % des Russland-IKT-Marktvolumens, während KMU voraussichtlich mit einer CAGR von 3,49 % bis 2031 wachsen werden.

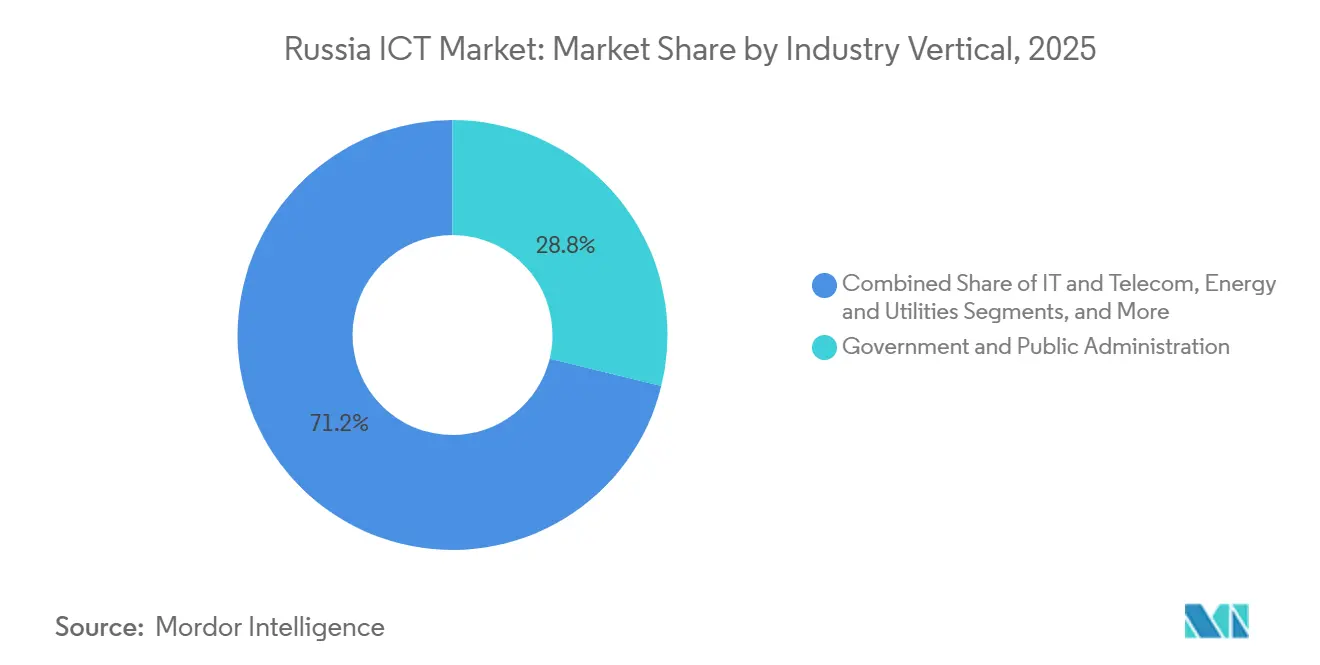

- Nach Branchenvertikale erfasste die Cloud im Jahr 2025 47,85 % des Russland-IKT-Marktanteils, und für Hybrid wird eine CAGR von 3,86 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Russland-IKT-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende staatlich geführte digitale Transformation und Importsubstitutionsprogramme | +0.9% | National, frühe Gewinne in den Föderalbezirken Zentral und Nordwest, Wolga | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G- und Glasfaserinfrastruktur | +0.7% | Föderalbezirke Zentral und Nordwest, Ausweitung auf Ural und Sibirien | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung inländischer Cloud- und Rechenzentrumsdienste | +0.8% | National, konzentriert im Föderalbezirk Zentral, Ausweitung auf den Föderalbezirk Ferner Osten | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene Lokalisierung von Mikroelektronik- und Server-Lieferketten | +0.5% | Föderalbezirke Zentral, Nordwest, Ural (Fertigungszentren) | Langfristig (≥ 4 Jahre) |

| Satellitengestützte LEO-Konnektivität für abgelegene Regionen | +0.3% | Föderalbezirke Ferner Osten, Sibirien, Nordkaukasus | Langfristig (≥ 4 Jahre) |

| KI-optimierte Rechenzentrumsnachrüstungen für Kälteklima | +0.2% | Föderalbezirke Sibirien und Ferner Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende staatlich geführte digitale Transformation und Importsubstitutionsprogramme

Das Bundesdekret 1236 hob die Inlandsanteilsschwellen auf 95 % für Software und 70 % für Hardware an und lenkte im Jahr 2025 zusätzliche 2,3 Milliarden USD zu einheimischen Anbietern.[1]Regierungsdekret 1236, "Über die Festlegung inländischer Software-Quoten," government.ru Das nationale Programm Digitale Wirtschaft stellte bis 2030 1,8 Billionen RUB (19,6 Milliarden USD) bereit, um öffentliche Dienste zu digitalisieren, Breitband auf 97 % der Haushalte auszuweiten und 1 Million KI-Spezialisten auszubilden. Obligatorische Datenspeicherungsregeln gemäß Bundesgesetz 242-FZ beschleunigten die Rückverlagerung von Workloads von ausländischen Hyperscalern zu SberCloud, Yandex Cloud und VK Cloud, die jeweils im Jahr 2025 ein Wachstum der Unternehmenskunden von über 35 % im Jahresvergleich meldeten. Lücken bei der Importsubstitution lösten auch einen zehnfachen Anstieg der Risikofinanzierung für Startups in den Bereichen robotergestützte Prozessautomatisierung, Low-Code und IIoT aus, obwohl der Zugang zu fortschrittlichen GPUs weiterhin knapp ist. Insgesamt stützen diese Maßnahmen eine nachhaltige Nachfrage auf der Umsatzseite und schützen den Russland-IKT-Markt vor dem Rückzug externer Anbieter.

Ausbau von 5G- und Glasfaserinfrastruktur

Bis Dezember 2025 deckten MTS, MegaFon und Beeline 35 Städte mit 5G unter Verwendung inländischer Funkeinheiten ab, die Baikal-M-Prozessoren integrieren. Die kombinierten Investitionsausgaben der Betreiber erreichten 180 Milliarden RUB (1,96 Milliarden USD), um Backhaul-Glasfaser zu verdichten und Millimeterwellen-Kleinzellen für latenzempfindliche Branchen wie Fernchirurgie und autonome Logistik einzusetzen. Rostelecom erweiterte Glasfaser bis zum Haus auf weitere 3,2 Millionen Anschlüsse und erhöhte die Breitbanddurchdringung in den Bezirken Wolga und Ural. Die Validierung inländischer Geräte verzögerte einige Rollouts im Jahr 2024, doch bis Mitte 2025 entsprachen Durchsatz und Zuverlässigkeit der alten Ericsson- und Huawei-Ausrüstung. Das verbesserte Backbone katalysiert 4,5 Millionen aktive NB-IoT- und LTE-M-Geräte und eröffnet wiederkehrende Einnahmen in der industriellen Telemetrie, Landwirtschaft und im Versorgungsbereich.

Beschleunigte Einführung inländischer Cloud- und Rechenzentrumsdienste

Yandex Cloud, SberCloud und VK Cloud nahmen im Jahr 2025 12.000 neue Unternehmen auf, ein Anstieg von 38 %, der strengere Datenlokalisierungsprüfungen und eine Rubelpreisgestaltung widerspiegelt, die ausländische Konkurrenten um bis zu 30 % unterbietet. SberCloud führte GPU-as-a-Service-Knoten mit NVIDIA A100-Beschleunigern ein, die über Parallelimporte beschafft wurden, und zielt auf KI-Training für Banken und Einzelhändler ab, die zuvor von AWS und Azure abhängig waren. Yandex Cloud startete eine souveräne KI-Suite, die auf YandexGPT basiert und 85 % Genauigkeit bei russischsprachigen NLP-Benchmarks liefert, während sie die FSB-Zertifizierung für sensible Daten erfüllt. VK Cloud eröffnete 15 Edge-Micro-Rechenzentren innerhalb von 50 Kilometern von Industrieclustern und unterstützt latenzempfindliche Robotik und Videoanalyse. Inländische Clouds absorbierten auch verdrängte Ingenieure und stellten im Jahr 2025 fast 1.400 Fachkräfte ein, was den Talentabfluss teilweise milderte.

Vorgeschriebene Lokalisierung von Mikroelektronik- und Server-Lieferketten

Sanktionen schränkten den Zugang zu Fertigungskapazitäten unter 10 Nanometern ein und zwangen zu einer inländischen Verlagerung auf 90-Nanometer- und 65-Nanometer-Fabs, die von Mikron und Angstrem betrieben werden. Baikal Electronics und MCST lieferten Baikal-M-, Baikal-S- und Elbrus-Prozessoren, die 40.000 staatliche Workstations betreiben, aber modernen Intel- und AMD-Chips bei Gleitkommaaufgaben nachstehen. Yadro montierte im Jahr 2025 25.000 x86-kompatible Server unter Verwendung von AMD EPYC-CPUs, die über Drittlandshändler bezogen wurden, um die 70-%-Inlandsanteilsschwellen für öffentliche Projekte zu erreichen. Das Ministerium für Industrie und Handel stellte 45 Milliarden RUB (490 Millionen USD) bereit, um EUV-Alternativen und Siliziumphotonik zu entwickeln, obwohl der Branchenkonsens eine bedeutende 7-Nanometer-Produktion erst nach 2028 erwartet. Die Lokalisierung gewährleistet die Komponentensicherheit, doch die geringere Leistung pro Watt schränkt Cloud- und KI-Deployments der nächsten Generation im Russland-IKT-Markt ein.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Internationale Sanktionen, die den Zugang zu fortschrittlichen Halbleitern einschränken | -0.6% | National, am stärksten in den Föderalbezirken Zentral und Nordwest | Langfristig (≥ 4 Jahre) |

| Anhaltender Braindrain qualifizierter IT-Fachkräfte | -0.5% | National, starke Abwanderung aus Moskau und St. Petersburg | Mittelfristig (2–4 Jahre) |

| Steigende Stromtarife und Netzengpässe für Rechenzentren | -0.3% | Föderalbezirke Ural, Sibirien, Ferner Osten | Kurzfristig (≤ 2 Jahre) |

| Hohe Software-Piraterie-Raten, die Anbietereinnahmen dämpfen | -0.2% | National, verbreitet in KMU- und Verbrauchersegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Internationale Sanktionen, die den Zugang zu fortschrittlichen Halbleitern einschränken

Exportkontrollen der Vereinigten Staaten, der Europäischen Union, Japans und Südkoreas verbieten den Verkauf von Chips unter 14 Nanometern, was GPUs, FPGAs und Server-CPUs knapp und teuer macht.[2]US-Büro für Industrie und Sicherheit, "Exportverwaltungsvorschriften Russland-Kontrollen," bis.doc.gov Parallelimporte über die Türkei, die Vereinigten Arabischen Emirate und China deckten im Jahr 2025 etwa ein Drittel der Nachfrage, trugen jedoch Aufschläge von 50–80 %, die die Margen für Systemintegratoren und Cloud-Anbieter belasteten. Inländische Fabs bleiben auf ausgereiften Knoten eingesperrt, die für KI-Beschleuniger und 5G-Kerne ungeeignet sind, und verzögern Initiativen für autonome Fahrzeuge, vorausschauende Wartung und Präzisionsmedizin um bis zu zwei Jahre. Obwohl 120 Milliarden RUB für die Schließung der Lithografielücke vorgesehen sind, warnen Experten, dass die Beherrschung von unter 7 Nanometern ein Jahrzehnt dauern könnte. Der Halbleiterengpass begrenzt daher das obere Wachstumspotenzial des Russland-IKT-Marktes.

Anhaltender Braindrain qualifizierter IT-Fachkräfte

Zwischen 2022 und 2025 zogen 70.000–100.000 Entwickler, Datenwissenschaftler und Architekten nach Armenien, Georgien, Kasachstan, Serbien und in die Vereinigten Arabischen Emirate. Die mittleren Moskauer Gehälter für leitende Ingenieure im Bereich maschinelles Lernen stiegen um 45 % auf 400.000 RUB (4.350 USD) pro Monat, was die Projektkosten erhöhte und die Lieferzeiten verlängerte. Yandex, Sber und VK rekrutierten 2.500 Ingenieure aus Zentralasien und Osteuropa, doch Sprachbarrieren und Visa-Verzögerungen beeinträchtigten die Produktivität. Universitäten bildeten im Jahr 2025 120.000 IT-Absolventen aus, aber die Branchennachfrage überstieg das Angebot um 200.000 offene Stellen, was Unternehmen dazu zwang, Programmierarbeiten auszulagern oder Low-Code-Plattformen einzusetzen. GitHub-Commits russischer Entwickler sanken über drei Jahre um 35 % und verringerten den Einfluss des Landes auf Open-Source-Ökosysteme. Talentmangel begrenzt daher die Skalierungsgeschwindigkeit für hochkomplexe Deployments im Russland-IKT-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Telekommunikation verankert den Umsatz, Cloud gewinnt Marktanteile

Kommunikationsdienste machten im Jahr 2025 40,68 % der Ausgaben aus und unterstreichen das historische Gewicht von mobiler Sprache, Breitband und Unternehmenskonnektivität im Russland-IKT-Markt. Das Wachstum flacht ab, da die Haushaltsdurchdringung 95 % übersteigt und der durchschnittliche Umsatz pro Nutzer nur im niedrigen einstelligen Bereich steigt. Betreiber bündeln nun 5G-, IoT- und Edge-Computing-Zusatzleistungen, um Margen zu verteidigen, während regionale Rechenzentrumstöchter das Cross-Selling in Colocation und verwaltete Sicherheit vorantreiben.

Umgekehrt wachsen IT-Dienste mit einer CAGR von 4,73 % bis 2031, begünstigt durch Bundesgesetz 242-FZ und den Abzug westlicher Hyperscaler. Inländische Anbieter locken Workloads mit Rubelabrechnung, geringerer Latenz und FSB-konformer Verschlüsselung. Hardware-Einnahmen hinken hinterher, da Sanktionen frische Xeon- und EPYC-Importe einschränken, Erneuerungszyklen verlängern und Budgets in Richtung Wartung lenken. Software gewinnt an Dynamik, da 1C, Kaspersky und Yandex SAP, Oracle und Microsoft in öffentlichen Sektorstacks ersetzen, obwohl die Piraterie im Jahr 2024 bei 62 % unter KMU liegt und das Lizenzwachstum dämpft. IT-Dienste, einschließlich Beratung und Systemintegration, profitieren, da Unternehmen ausländische Anwendungen lokalisieren und disparate inländische Stacks verknüpfen, und verzeichneten im Jahr 2025 ein Umsatzwachstum von 25–30 %. Insgesamt trägt diese Portfoliorotation den Russland-IKT-Markt, auch wenn die Einnahmen aus dem traditionellen Telekommunikationsbereich stagnieren.

Nach Unternehmensgröße: Großunternehmen dominieren die Ausgaben, KMU treiben das Volumen

Großunternehmen machten im Jahr 2025 61,23 % des Umsatzes aus, was staatseigene Banken, Energiekonzerne und Telekommunikationsbetreiber mit mehrjährigen Roadmaps für die digitale Transformation widerspiegelt. Typische Verträge bündeln ERP-Upgrades, Cyberhärtung und Private-Cloud-Deployments in Deals im Wert von 5–50 Millionen USD, die den Support für bis zu 36 Monate sichern. Themen der Anbieterkonsolidierung begünstigen Ökosystem-Champions wie Sber und MTS, die geschäftsübergreifende Synergien nutzen, um integrierte Angebote zu liefern.

Kleine und mittlere Unternehmen expandieren mit einer CAGR von 3,96 %, da subventionierte Finanzierung Kapitalengpässe ausgleicht. Der Russland-IKT-Markt für KMU ist noch bescheiden, doch die rasche SaaS-Einführung generiert eine Pipeline wiederholbarer Deployments für regionale Integratoren. KMU verzeichnen eine jährliche Abwanderungsrate von 25 %, was Cloud-Anbieter dazu veranlasst, Freemium-Stufen zu erweitern und Datenmigrationsguthaben anzubieten. Bundesgesetz 187-FZ verpflichtet KMU mit öffentlichen Aufträgen, bis 2027 auf zertifizierte inländische Software umzusteigen, was Migrationen zu Astra Linux, 1C ERP und MyOffice-Produktivitätslösungen beschleunigt. Begrenzte interne Datenwissenschaftskapazitäten drängen KMU zu AutoML-Angeboten von Yandex Cloud und VK Cloud, obwohl Bedenken hinsichtlich proprietärer Daten bestehen, die auf mandantenfähigen Stacks verarbeitet werden.

Nach Branchenvertikale: Regierung führt, Gesundheitswesen beschleunigt

Regierung und öffentliche Verwaltung machten im Jahr 2025 28,81 % der Ausgaben aus, angetrieben durch Gosuslugi mit 130 Millionen registrierten Nutzern, die 95 % der Verwaltungsinteraktionen digital abwickelten. Jede Passverlängerung, jede Grundbuchaktualisierung und jede Sozialleistungszahlung fließt nun durch papierlose Kanäle, die die Bearbeitungszeiten von 2 Wochen auf unter 2 Stunden reduzieren und jährlich 180 Milliarden RUB (2,35 Milliarden USD) für Reinvestitionen freisetzen. Behörden erweitern den Russland-IKT-Markt weiterhin durch E-Beschaffungsmandate und sichere Cloud-Einführung.[3]Regierungsdekret Nr. 1236, Anforderungen zur Importsubstitution,

government.ru

Gesundheitswesen und Biowissenschaften wachsen mit der schnellsten CAGR von 4,87 %, angetrieben durch den Rollout der obligatorischen Telemedizin für alle regionalen Kliniken bis Ende 2025 und die Einführung einheitlicher elektronischer Gesundheitsakten in allen 85 Bundessubjekten. KI-gestützte Onkologie- und Kardiologiepiloten erhöhten die Früherkennungsraten um 15–20 % und unterstreichen den Bedarf an weiteren Investitionen in GPU-Cluster, PACS-Integration und Cybersicherheit. BFSI bleibt die dritte Säule, wobei Banken Kernsysteme überarbeiten, Open-Banking-APIs einführen und im Jahr 2025 70 % der Sberbank-Transaktionen über mobile Kanäle abwickeln. Energie, Versorgungsunternehmen, Einzelhandel und Fertigung vertiefen ihre digitalen Fußabdrücke durch SCADA-Upgrades, intelligente Zähler, Omnichannel-E-Commerce und industrielles IoT und stärken damit das diversifizierte Fundament des Russland-IKT-Marktes.

Geografische Analyse

Der Föderalbezirk Zentral machte im Jahr 2025 29,47 % des Umsatzes aus, verankert durch Moskaus dichte Konzentration von Ministerien, Fortune-500-Hauptsitzen und Tier-1-Rechenzentren, die zusammen 60 % der nationalen Cloud- und Colocation-Kapazität beherbergen. Regierungsaufträge tendieren dazu, sich in der Hauptstadt zu konzentrieren, was einen positiven Kreislauf schafft, der Risikokapital, technisches Talent und multinationale Forschungs- und Entwicklungslabore anzieht, trotz Emigrationsdruck. Der Bezirk beherbergt auch die meisten Zertifizierungsstellen, was inländischen Integratoren einen verfahrenstechnischen Vorteil bei großen öffentlichen Ausschreibungen verschafft.

Der Föderalbezirk Nordwest, angeführt von St. Petersburg, machte 18 % des Marktumsatzes aus. Das Erbe der Stadt als Softwareentwicklungszentrum für Yandex, Kaspersky und JetBrains trägt eine lebendige Ingenieurgemeinschaft, auch wenn der grenzüberschreitende IT-Dienstleistungshandel mit dem Baltikum seit den Sanktionen von 2022 zurückgegangen ist. Der Föderalbezirk Wolga erfasste etwa 14 % des Umsatzes, gestützt durch Automobil- und Luft- und Raumfahrtcluster in Kasan, Nischni Nowgorod und Samara, die Industrie-4.0-Initiativen erproben. Innopolis, Russlands zweckgebaute Technologiestadt, beherbergt Forschungs- und Entwicklungszentren für Kaspersky, Rostelecom und Dutzende von KI-Startups und stärkt regionale Spillover-Effekte.

Der Föderalbezirk Ferner Osten wächst bis 2031 mit einer CAGR von 4,03 % und sticht als die am schnellsten wachsende Region im Russland-IKT-Markt hervor. Wladiwostok vermarktet sich als digitale Brücke zum asiatisch-pazifischen Raum, unterstützt durch Anreize für Startups auf der Insel Russki und Pläne für Unterseeglasfaserrouten nach Japan und Südkorea. Kälteklima-Rechenzentren in Norilsk und Jakutsk ziehen GPU-intensive Pilotprojekte an, die dank kostenloser Luftkühlung neun Monate im Jahr Power-Usage-Effectiveness-Werte unter 1,15 erzielen. Die Bezirke Ural und Sibirien, die zusammen einen Anteil von 20 % repräsentieren, nutzen Bergbau-, Metallurgie- und Energieunternehmen zur Einführung von IoT- und Predictive-Maintenance-Plattformen, obwohl steigende Stromtarife und begrenzte Netzredundanz mehrere geplante Rechenzentrumsprojekte verzögern. Die südlichen und nordkaukasischen Bezirke bilden zusammen einen Anteil von 7–8 %, wobei die Digitalisierung der Landwirtschaft und ländliches Breitband inkrementelle Gewinne antreiben.

Wettbewerbslandschaft

Die 10 größten Anbieter Rostelecom, MTS, MegaFon, Beeline, Yandex, VK, Sber-Ökosystemunternehmen, Kaspersky, 1C Company und Positive Technologies machen einen geschätzten Großteil des Russland-IKT-Marktumsatzes aus und hinterlassen einen langen Schwanz regionaler Integratoren und Nischensoftwarehäuser, die spezialisierte Nachfrage bedienen. Vertikale Integration ist die Leitstrategie: MTS bündelt Konnektivität, Cloud, IoT und Cybersicherheit; Sber wandelt Bankbeziehungen in Cross-Selling für Cloud und KI um; Rostelecom verbindet Festnetzzugang mit großen Integrationsaufträgen im öffentlichen Sektor. Preisbasierter Wettbewerb ist am stärksten im IaaS-Bereich, wo VK Cloud Konkurrenten um 15–20 % unterbietet, um kleinere Workloads zu gewinnen.

Technologische Differenzierung dreht sich um KI-Leistung, Datenspeicherungsgarantien und enge Integration mit inländischen Ökosystemen. YandexGPT übertraf im Jahr 2025 85 % Genauigkeit bei russischsprachigen Benchmarks und übertraf globale Modelle, die auf mehrsprachigen Korpora trainiert wurden. Sbers GigaChat ist auf Finanzsprache spezialisiert und profitiert von umfangreichen proprietären Transaktionsdatensätzen. Positive Technologies nutzt 24/7-SOC-Betrieb, um verwaltete Sicherheitsverträge zu gewinnen, für die mittelständischen Unternehmen die Ressourcen fehlen.

Regulatorische Schutzwälle schützen Platzhirsche zusätzlich. GOST-R- und FSB-Zertifizierungen können zwei Jahre dauern und strenge Prüfungen erfordern, was neue Marktteilnehmer ohne tiefe Taschen und etablierte Compliance-Teams abschreckt. Patentanmeldungen beim Rospatent stiegen im Jahr 2024 um 18 %, mit Wachstum in den Bereichen Spracherkennung, Computer Vision und Blockchain für Identität, was auf anhaltende Forschungs- und Entwicklungsinvestitionen trotz Sanktionen hindeutet. Mit Blick auf die Zukunft liegen Chancen in weißen Flecken im Edge-Computing für die Fertigung, KI-gestützter vertikaler SaaS für die Landwirtschaft und souveränen generativen KI-Diensten, sobald sich die Verfügbarkeit von High-End-GPUs stabilisiert.

Marktführer im Russland-IKT-Bereich

Rostelecom PJSC

Mobile TeleSystems PJSC (MTS)

Kaspersky Lab AO

Yandex LLC

1C Company LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Rostelecom erwarb 51 % von DataLine für 18 Milliarden RUB (196 Millionen USD) und fügte 25 MW Kapazität hinzu, wodurch das Unternehmen zum größten Großhandels-Colocation-Anbieter Russlands wurde.

- November 2025: MTS stellte eine nationale IoT-Plattform vor und unterzeichnete einen Fünfjahresvertrag mit den Russischen Eisenbahnen für 50.000 Sensoren zur vorausschauenden Wartung.

- Oktober 2025: Yandex Cloud verpflichtete sich zu 12 Milliarden RUB (131 Millionen USD), um die GPU-Kapazität im Jahr 2026 um 50 % zu erhöhen, und startete eine souveräne KI-Suite.

- September 2025: SberCloud kooperierte mit Yadro, um 5.000 inländisch montierte x86-Server einzusetzen und dabei 70 % Inhaltskonformität mit lokalen Anforderungen zu erreichen.

Berichtsumfang des Russland-IKT-Marktes

Der Russland-IKT-Markt umfasst die Integration und Einführung verschiedener Informations- und Kommunikationstechnologien (IKT), wie Big Data, Mobilität, Speicherung, Outsourcing und Cloud-Computing, in der Russischen Föderation für Digitalisierung, digitale Transformation und die Erfassung von Einnahmen aus dem Verkauf technologiebezogener Lösungen.

Der Russland-IKT-Marktbericht ist segmentiert nach Produkttyp (IT-Hardware, IT-Software, IT-Dienste, IT-Infrastruktur, IT-Sicherheit/Cybersicherheit, Kommunikationsdienste), Unternehmensgröße (Kleine und mittlere Unternehmen, Großunternehmen), Branchenvertikale (Regierung und öffentliche Verwaltung, BFSI, IT und Telekommunikation, Energie und Versorgungsunternehmen, Einzelhandel, E-Commerce und Logistik, Fertigung und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Öl und Gas, Sonstige Branchenvertikalen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business-Process-Outsourcing | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgungsunternehmen |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Sonstige Branchenvertikalen |

| Nach Produkttyp | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | IT-Beratung und -Implementierung | |

| IT-Outsourcing | ||

| Business-Process-Outsourcing | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgungsunternehmen | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Sonstige Branchenvertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben im Russland-IKT-Markt bis 2031 sein?

Prognosen beziffern die Ausgaben bis 2031 auf 65,96 Milliarden USD, was einer CAGR von 3,06 % ab 2026 entspricht.

Welches Segment wächst am schnellsten in Russlands Technologielandschaft?

Cloud- und Plattformdienste führen mit einer prognostizierten CAGR von 4,73 %, angetrieben durch strenge Datenlokalisierungsregeln und souveräne KI-Workloads.

Warum zieht der Föderalbezirk Ferner Osten IKT-Investitionen an?

Wladiwostoks Pläne für Unterseekabel, Anreize auf der Insel Russki und die Wirtschaftlichkeit von Kälteklima-Rechenzentren treiben den Bezirk auf eine CAGR von 4,03 % bis 2031.

Was ist die größte Hürde für Hochleistungsrechnen in Russland?

Internationale Sanktionen, die Chips unter 14 Nanometern blockieren, erzwingen die Abhängigkeit von älteren Knoten und begrenzen die GPU-Versorgung für KI-Training.

Wie finanzieren KMU digitale Upgrades?

Staatliche Programme subventionieren bis zu 50 % der Software-Abonnements und ermöglichen es KMU, inländische SaaS- und Cloud-Angebote zu überschaubaren Kosten einzuführen.

Welche Unternehmen dominieren verwaltete Sicherheitsdienste?

Positive Technologies und Kaspersky halten einen wachsenden Anteil durch den Betrieb von 24/7-SOCs, die mittelständische Unternehmen nicht intern besetzen können.

Seite zuletzt aktualisiert am: