Schweizer IKT-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

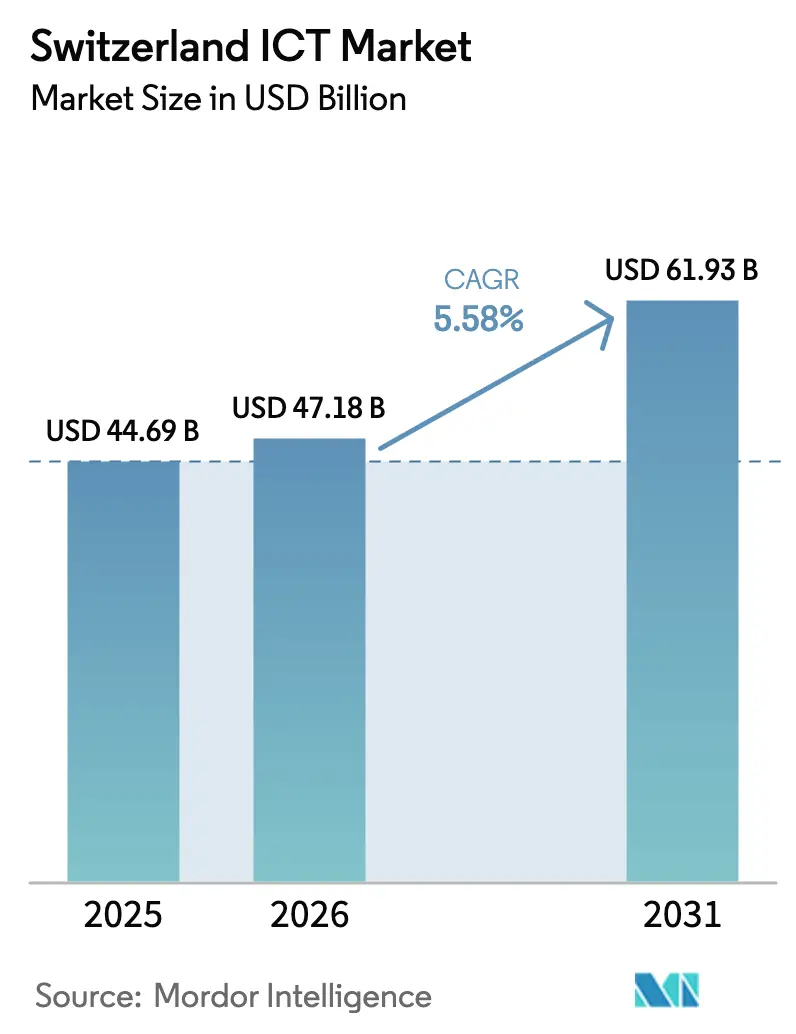

| Marktgröße im Basisjahr (2025) | 44.69 Milliarden US-Dollar |

| Marktgröße (2026) | 47.18 Milliarden US-Dollar |

| Marktgröße (2031) | 61.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweizer IKT-Marktanalyse von Mordor Intelligence

Die Größe des Schweizer IKT-Marktes wird voraussichtlich von 44,69 Milliarden USD im Jahr 2025 auf 47,18 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,58 % über den Zeitraum 2026–2031 einen Wert von 61,93 Milliarden USD erreichen. Der Schweizer IKT-Markt profitiert vom erstklassigen Innovationsökosystem des Landes, einem F&E-zu-BIP-Verhältnis von 3,4 % sowie dem raschen Fortschritt in Richtung Cloud-First- und 5G-Architekturen. Bundesförderprogramme, Investitionen in hyperscale Rechenzentren und Blockchain-Experimente im Finanzsektor halten die Nachfrage hoch und stärken gleichzeitig das Wertversprechen der Schweiz in Bezug auf Datensouveränität. Multinationale Hauptsitze in Zürich, Genf und Basel treiben die Ausgaben von Großunternehmen an, während digital aufgestellte Kleinunternehmen die Einführung dank vereinfachter Cloud-Migrationspfade nun beschleunigen. Die Wettbewerbsintensität steigt, da globale Hyperscaler mit lokalen Anbietern kooperieren, um regulatorische Compliance mit Skalierbarkeit zu verbinden, was den Wachstumspfad des Schweizer IKT-Marktes weiter vertieft.

Wichtigste Erkenntnisse des Berichts

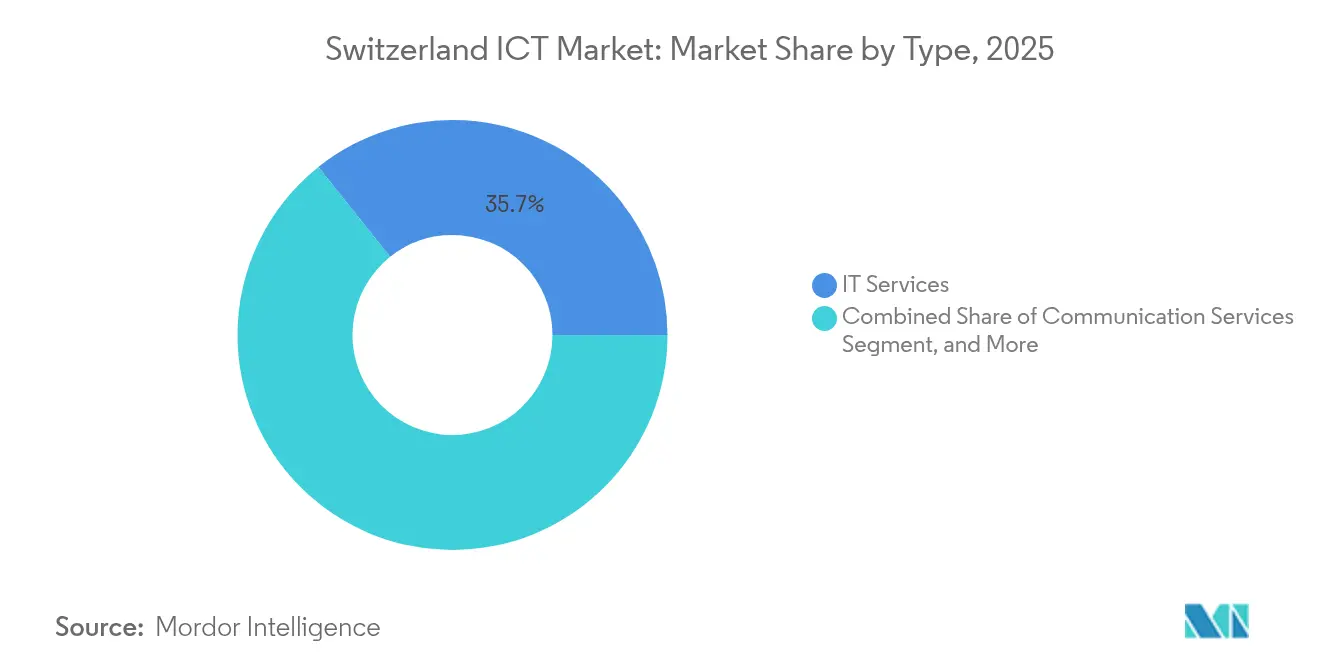

- Nach Typ führten IT-Dienstleistungen mit einem Anteil von 35,72 % am Schweizer IKT-Markt im Jahr 2025.

- Nach Unternehmensgröße entfielen 61,10 % des Schweizer IKT-Marktvolumens im Jahr 2025 auf Großunternehmen, während KMU mit einer CAGR von 5,75 % bis 2031 aufholen.

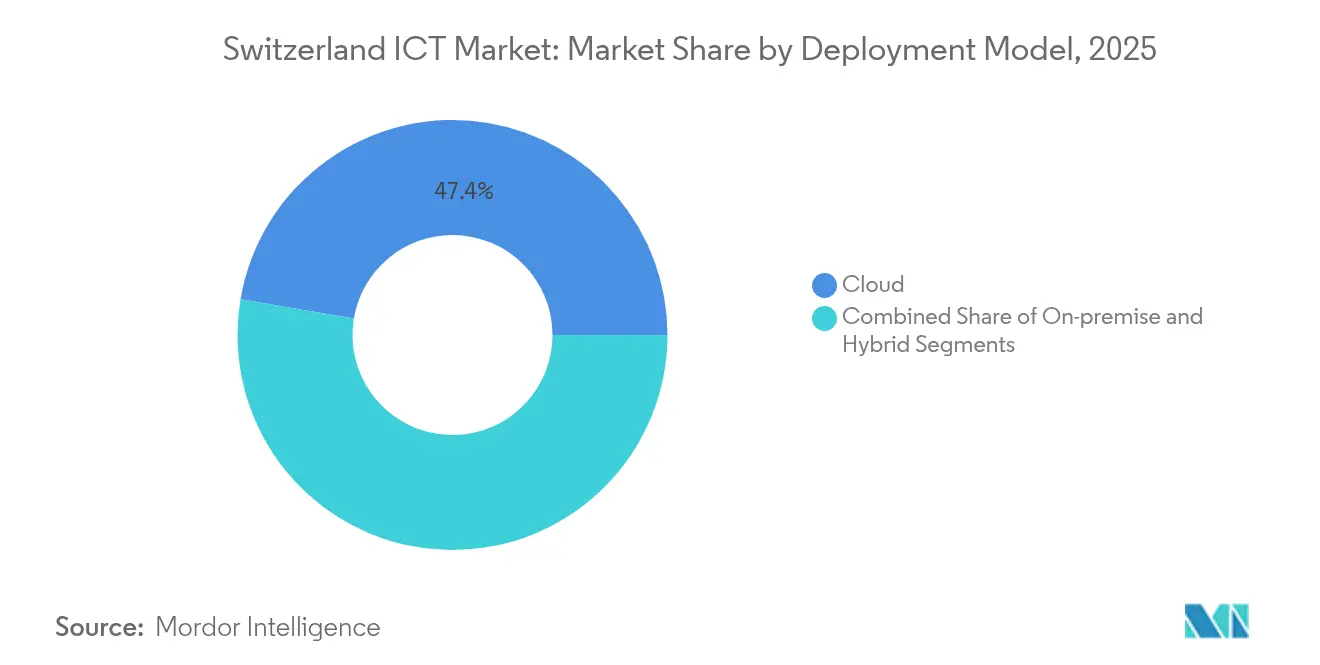

- Nach Bereitstellungsmodell entfiel das Cloud-Segment auf 47,35 % des Schweizer IKT-Marktanteils im Jahr 2025; hybride Bereitstellungen werden bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen.

- Nach Endnutzer-Vertikale hielt BFSI im Jahr 2025 einen Anteil von 18,88 % am Schweizer IKT-Marktvolumen; Gaming und Esports verzeichnen mit 6,69 % die höchste CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schweizer IKT-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Aufbau eines landesweiten 5G-Netzes | +0.80% | National (Zürich, Genf, Basel) | Mittelfristig (2–4 Jahre) |

| Günstige bundesstaatliche Förderprogramme für digitale Innovation | +0.60% | Nationale Innovationszentren | Langfristig (≥ 4 Jahre) |

| Cloud-First-Einführung bei Schweizer Unternehmen | +1.20% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Pro-Kopf-F&E-Ausgaben für IKT | +0.90% | Technologiecluster | Langfristig (≥ 4 Jahre) |

| Anstieg von Hyperscale- und Colocation-Rechenzentrumsbauten | +0.70% | Ballungsräume Zürich und Genf | Mittelfristig (2–4 Jahre) |

| Zunehmende Blockchain-Nutzung im Schweizer Finanzdienstleistungssektor | +0.40% | Crypto Valley (Zug) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Aufbau eines landesweiten 5G-Netzes

Swisscom AG erreichte bis 2024 eine Bevölkerungsabdeckung von 99 %, und Sunrise Communications AG führte 2025 eine eigenständige 5G-Architektur ein, die Unternehmen eine Latenz von unter 10 Millisekunden für Fabrikautomatisierung und autonome Logistik ermöglicht.[1]Mobile Europe, "Swisscom erreicht 99 % 5G-Abdeckung," mobileeurope.co.uk Hersteller nutzen Edge-Server an 5G-Basisstationen, um KI-Modelle auszuführen, die Qualitätsprobleme in Echtzeit erkennen. Logistikunternehmen erproben Computer-Vision-Lösungen für dynamisches Routing, um die Effizienz zu steigern und den CO₂-Fußabdruck zu reduzieren. Die Netzdichte ermöglicht es, Pilotprojekte national zu skalieren, bevor sie europaweit ausgerollt werden, wodurch Schweizer geistiges Eigentum entsteht. Diese frühen Bereitstellungen verankern inkrementelle Investitionen in IoT-Plattformen, Cybersicherheit und Analysedienste innerhalb des Schweizer IKT-Marktes.

Günstige bundesstaatliche Förderprogramme für digitale Innovation

Innosuisse stellte 2024 CHF 60,4 Millionen (USD 66,4 Millionen) für 33 Projekte bereit und leitete Kapital in Richtung Quantencomputing, KI und Cybersicherheit.[2]Switzerland Global Enterprise, "Bundesstaatliche Innovationsförderinstrumente," s-ge.com Universitäten kooperieren mit Unternehmen im Rahmen von Innovationsprojekten und verkürzen so den Zyklus vom Labor zum Markt. Bundesförderungen reduzieren das Risiko explorativer F&E und ermöglichen es lokalen Anbietern, mehrjährige Forschungspipelines unabhängig von Konjunkturzyklen aufrechtzuerhalten. Start-up-Coaching fördert Kommerzialisierungskompetenzen, damit Prototypen in skalierungsfähige Produkte umgewandelt werden. Der planbare Förderrhythmus hält die Nachfrage nach Hochleistungsrechnen, DevOps-Diensten und Spezialsoftware im gesamten Schweizer IKT-Markt aufrecht.

Cloud-First-Einführung bei Schweizer Unternehmen

Das revidierte Bundesgesetz über den Datenschutz trat im September 2023 in Kraft, klärte grenzüberschreitende Verarbeitungsregeln und beschleunigte Multi-Cloud-Strategien.[3]ICLG, "Gesetze und Vorschriften zur Technologiebeschaffung Schweiz 2024–2025," iclg.com Inländische Anbieter wie MTF und UMB AG berichten von einer Welle hybrider Migrationen, bei denen sensible Workloads im Land verbleiben, während Hyperscale-Ressourcen für Analysen genutzt werden. Finanzunternehmen setzen Cloud-Management-Plattformen ein, um Datenresidenz- und Verschlüsselungsrichtlinien zu orchestrieren, was Beratungs- und Integrationsaufträge ankurbelt. KMU übernehmen Software als Dienstleistung für ERP und CRM, senken Investitionsausgaben und erhalten Zugang zu Sicherheit auf Unternehmensniveau. Insgesamt steigern diese Maßnahmen die Nachfrage nach verwalteten Diensten, Netzwerkkonnektivität und Cybersicherheitslösungen im gesamten Schweizer IKT-Markt.

Hohe Pro-Kopf-F&E-Ausgaben für IKT

Die F&E-Ausgaben des Privatsektors erreichten 2021 CHF 16,8 Milliarden (USD 18,5 Milliarden) und schufen einen stetigen Bedarf an Simulationssoftware, wissenschaftlichem Rechnen und kollaborativen Forschungsplattformen. Pharmazeutische Labore benötigen validierte Datenmanagementsysteme, die Experimente lückenlos nachverfolgen. Präzisionshersteller investieren in digitale Zwillinge, um Toleranzen im Mikrometerbereich zu simulieren, was die Nachfrage nach GPUs und Netzwerken mit geringer Latenz antreibt. Universitäten mit 140.000 Forschungsmitarbeitern kaufen Cloud-Guthaben und Speicherarrays, um Datensätze weltweit zu teilen. Die kontinuierliche F&E-Pipeline speist einen positiven Kreislauf aus Softwareentwicklung, Dienstleistungsausgaben und Hardware-Erneuerungen innerhalb des Schweizer IKT-Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe und sich entwickelnde Datenschutzvorschriften (nDSG, DSGVO) | –0.5% | National mit grenzüberschreitender Dimension | Kurzfristig (≤ 2 Jahre) |

| Mangel an fortgeschrittenen IKT-Fachkräften | –0.7% | Städtische Technologiezentren | Mittelfristig (2–4 Jahre) |

| Hohe Stromtarife belasten die Betriebskosten von Rechenzentren | –0.3% | Variiert je nach Kanton | Langfristig (≥ 4 Jahre) |

| Stärke des Schweizer Frankens verteuert importierte Hardware | –0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe und sich entwickelnde Datenschutzvorschriften (nDSG, DSGVO)

Unternehmen, die Daten von EU-Bürgern verarbeiten, müssen sowohl Schweizer als auch EU-Regelwerke einhalten, was die Kosten für rechtliche Prüfungen und Projektplanung erhöht. Outsourcing-Anbieter im Finanzdienstleistungsbereich müssen das FINMA-Rundschreiben 18/03 erfüllen, was die Lieferanteneinbindung um Monate verlängert. Cloud-Migrationen werden pausiert, bis Unternehmen Standardvertragsklauseln mit schweizspezifischen Ergänzungen abgeschlossen haben. Compliance-Teams arbeiten mit Sicherheitsarchitekten an Verschlüsselung, Prüfpfaden und Datenklassifizierungsschemata und lenken damit Budgets von Innovationen ab. Obwohl sich die Rahmenbedingungen stabilisieren werden, verlangsamt die vorübergehende Unsicherheit einen Teil der Ausgaben im Schweizer IKT-Markt.

Mangel an fortgeschrittenen IKT-Fachkräften im inländischen Arbeitsmarkt

Rollen wie Cloud-Architekten und KI-Ingenieure sind nach wie vor knapp, was zu Gehaltsinflation und längeren Bereitstellungszeiträumen führt. KMU greifen auf verwaltete Dienste zurück, da die Einstellung eines vollständigen Sicherheitsbetriebsteams unpraktisch ist. Große Banken eröffnen Technologiezentren im benachbarten Deutschland und Polen, um auf breitere Talentpools zuzugreifen und gleichzeitig die Governance in Zürich zu behalten. Universitäten aktualisieren ihre Lehrpläne, hinken jedoch dem Bedarf an Kompetenzen im Bereich Quantencomputing und Edge-KI hinterher. Die Talentlücke begrenzt die Geschwindigkeit, mit der ambitionierte digitale Initiativen in realisierte Ausgaben innerhalb des Schweizer IKT-Marktes umgewandelt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Dienstleistungen treibt die Marktentwicklung voran

IT-Dienstleistungen hielten 2025 einen Anteil von 35,72 % am Schweizer IKT-Markt und wachsen weiter, da Unternehmen ergebnisbasierte Verträge bevorzugen. Innerhalb der Dienstleistungen expandieren Cloud-Angebote mit einer CAGR von 5,75 % und generieren Abonnementerlöse, die Anbieter vor dem Margendruck bei Hardware schützen. Verwaltete Dienste gewinnen KMU-Budgets, indem sie Sicherheit, Backup und Compliance zu vorhersehbaren monatlichen Gebühren bündeln. Geschäftsprozesse als Dienstleistung skalieren im Bank- und Versicherungsbereich, wo regulatorische Berichtsfunktionen zu spezialisierten Anbietern migrieren.

Hardware-Erlöse bleiben für leistungsintensive Workloads unverzichtbar, doch Anbieter differenzieren sich durch vertikale Expertise in der Laborautomatisierung für Biowissenschaften und Mikrofertigung. IT-Infrastruktur-Erneuerungszyklen beschleunigen sich, um Container-Orchestrierung und softwaredefiniertes Networking zu unterstützen. Sicherheitsdienste erzielen Premiumpreise, da Führungskräfte Zero-Trust-Architekturen priorisieren. Diese Verschiebungen stärken einen dienstleistungszentrierten Schweizer IKT-Markt, in dem Integrationskompetenz und Domänenwissen den Wettbewerbsvorteil definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Beschleunigung verändert die Marktdynamik

Großunternehmen generierten 2025 61,10 % des Wertes innerhalb des Schweizer IKT-Marktvolumens aufgrund multinationaler Hauptsitze und komplexer Compliance-Anforderungen. Sie investieren weiterhin in kundenspezifische Integration und privates 5G, um globale Lieferketten zu digitalisieren. KMU verzeichnen jedoch eine CAGR von 5,75 % und schließen die Kompetenzlücke durch SaaS und Low-Code-Plattformen. Regierungsprogramme wie Gutscheine im Rahmen von „Digital Switzerland” kompensieren Beratungskosten und stimulieren erstmalige Cloud-Einführungen.

KMU bevorzugen standardisierte Pakete mit schneller Bereitstellung, während Konzerne Multi-Anbieter-Rahmenverträge aushandeln, um Abhängigkeiten zu minimieren. Die unterschiedlichen Kaufmuster veranlassen Anbieter, Vertriebsansätze und Preisgestaltung zu segmentieren. Fachkräftemangel treibt kleinere Unternehmen zum Outsourcing, während Großunternehmen interne Kompetenzzentren aufbauen. Langfristig verbreitert der KMU-Aufschwung die Kundenbasis des Schweizer IKT-Marktes und verringert die Abhängigkeit von einer Handvoll Großkunden.

Nach Bereitstellungsmodell: Hybride Strategien balancieren Innovation und Kontrolle

Cloud erfasste 2025 einen Schweizer IKT-Marktanteil von 47,35 %, doch hybride Bereitstellungen sind mit einer CAGR von 6,03 % der am schnellsten wachsende Bereich. Unternehmen klassifizieren Workloads nach Sensibilität, behalten Kernbankensysteme vor Ort und lagern Analysen in öffentliche Clouds aus. Querverbindungen in Zürcher Rechenzentren ermöglichen latenzsensible Verbindungen zwischen privaten Racks und Hyperscale-Zonen. Regulatorische Rahmenbedingungen gemäß nDSG stärken den Bedarf an lokalen Datenspeichern in Kombination mit ausländischer Rechenleistung im Modell „lokale Daten, globale Verarbeitung”.

On-Premise-Installationen bleiben für Medizingeräte-Telemetrie und sichere Forschungslabore unverzichtbar. Gleichzeitig gewinnen Multi-Cloud-Governance-Plattformen an Bedeutung und automatisieren die Richtliniendurchsetzung über AWS, Azure und Google Cloud hinweg. Dieser differenzierte Bereitstellungsmix erfordert fortschrittliche Netzwerk-, Beobachtbarkeits- und Kostenoptimierungstools und vergrößert den Schweizer IKT-Markt weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branchenvertikale: BFSI-Führerschaft treibt Sektorinnovation voran

BFSI entfiel 2025 auf 18,88 % des Schweizer IKT-Marktanteils, gestützt durch Blockchain-Pilotprojekte, Verwahrung digitaler Vermögenswerte und algorithmische Risikoanalysen. Neo-Banken übernehmen Cloud-native Kernsysteme und beauftragen lokale Rechenzentrumsanbieter für regulatorische Sicherheit. Gaming und Esports erweitern die adressierbare Basis mit einer CAGR von 6,69 %, angetrieben durch 5G, Streaming mit geringer Latenz und eine progressive Haltung gegenüber tokenisierten In-Game-Assets.

Die Fertigung integriert IoT-Sensoren und KI-Qualitätsprüfung, um den Präzisionsruf der Schweiz zu wahren. Das Gesundheitswesen digitalisiert klinische Pfade und die Erfassung von Real-World-Evidenz über sichere Patientenclouds. Die Regierung modernisiert Register und E-Voting-Prototypen, während Energieversorger Smart-Grid-Analysen einführen, die Schwankungen der erneuerbaren Energieversorgung vorhersagen. Dieses vertikale Mosaik verteilt Wachstumstreiber und hält den Schweizer IKT-Markt über Konjunkturzyklen hinweg widerstandsfähig.

Geografische Analyse

Zürich, Genf und Basel bilden das zentrale Ausgabendreieck mit reichlich Glasfaserinfrastruktur, mehrsprachigen Fachkräften und unmittelbarer Nähe zu Entscheidungsträgern. Allein Zürich beherbergt mehr als 50 % der multinationalen Hauptsitze und verankert Cloud-Einführung und Cybersicherheitsinvestitionen. Genfs Mischung aus internationalen Organisationen und Luxusgüterunternehmen treibt die Nachfrage nach Kollaborationsplattformen und hochverfügbaren Rechenzentren an. Basel nutzt die Biowissenschafts-F&E, um Hochleistungsrechner-Cluster für die Molekülsimulation zu beschaffen.

Deutschsprachige Kantone dominieren den Schweizer IKT-Marktanteil dank industrieller Dichte und enger Verbindungen zu bayerischen Lieferanten. Die französischsprachige Romandie ergänzt das Wachstum durch grenzüberschreitenden Handel mit Lyon und digitale Vermögensdienste für globale Nichtregierungsorganisationen. Das italienischsprachige Tessin bleibt kleiner, gewinnt jedoch an Bedeutung in Fintech-Sandboxen, die die Stärke des Schweizer Datenschutzrechts mit der Nähe zum italienischen Kapitalmarkt verbinden.

Die regionale Spezialisierung vertieft sich. Das Crypto Valley in Zug beherbergt über 1.000 Blockchain-Unternehmen und erzeugt Nachfrage nach sicherer Cloud, Prüfungs- und Regulierungstechnologielösungen. Hyperscaler bündeln Rechenzentren in der Nähe des Flughafens Zürich für eine latenzarme europäische Reichweite, doch Stromtarife von 10 bis 56 Rp/kWh veranlassen Innovatoren, mit Immersionskühlung und erneuerbaren Energien zu experimentieren. Der Nicht-EU-Status ermöglicht eine flexible Positionierung in Bezug auf Datensouveränität, allerdings auf Kosten des Aufwands für die Einhaltung zweier Regelwerke bei der Betreuung von EU-Kunden.

Wettbewerbslandschaft

Der Wettbewerb verbindet globale Skalierung mit lokaler Nuance. Swisscom AG, Sunrise Communications AG und Salt kontrollieren die Konnektivität, doch Hyperscaler wie Microsoft Corporation, Google LLC und AWS co-lokalisieren Infrastruktur, um souveräne Cloud-Angebote bereitzustellen. International Business Machines Corporation, Accenture und Capgemini kooperieren mit Schweizer Integratoren wie ELCA Informatique SA und AdNovum Informatik AG und verbinden regulatorisches Fachwissen mit globaler Lieferung. Im Sicherheitsbereich nutzen Kudelski SA und Open Systems das Schweizer Datenschutzvertrauen, um Verträge für verwaltete Erkennung gegen internationale Mitbewerber zu gewinnen.

Die Softwaredomäne bleibt fragmentiert. Temenos AG führt im Kernbankbereich, während Avaloq Group AG auf Vermögensverwaltungsplattformen abzielt. Mittelgroße Spezialisten wie Noser Group AG, Netcetera AG und ti&m gewinnen Nischenaufträge in den Bereichen E-Government und Mobilität. Start-ups in der Quantenschlüsselverteilung und Edge-KI ziehen Risikokapital sowohl von inländischen Pensionsfonds als auch von Investoren aus dem Silicon Valley an und verbreitern den Innovationstrichter.

Strategische Schritte veranschaulichen die Dynamik. Die Schweizerische Post kaufte Open Systems im Jahr 2024, um SD-WAN-Sicherheit zu ihrem B2B-Portfolio hinzuzufügen. Calenso schloss sich 2025 JRNI an, um Buchungssoftware zu internationalisieren. Aveniq strukturierte sich nach einer Belegschaftsoptimierung auf Cloud- und SAP-Dienste um. Diese Manöver schärfen die Wettbewerbspositionierung und erhöhen die Messlatte für Servicequalität und regulatorische Ausrichtung im gesamten Schweizer IKT-Markt.

Marktführer der Schweizer IKT-Branche

Microsoft Corporation

Adobe Inc.

AdNovum Informatik AG

Google LLC

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Calenso wurde Teil von JRNI und gewann internationale Infrastruktur unter Beibehaltung der Autonomie

- März 2025: U-Blox veräußerte seine Mobilfunksparte an Trasna und konzentrierte sich wieder auf GNSS-Chips

- Januar 2025: Aveniq reduzierte die Belegschaft um 5,8 %, um sich auf Cloud- und Sicherheitsdienste zu konzentrieren

- Januar 2025: Nik Fuchs wurde zum CEO von itnetX ernannt, im Vorfeld einer erweiterten Microsoft Azure-Spezialisierung

Berichtsumfang des Schweizer IKT-Marktes

Die Studie verfolgt IKT-Ausgaben in verschiedenen Branchenvertikalen im Land und hebt wichtige Technologiepräferenzen unter den Branchenvertikalen hervor, einschließlich Cloud und künstlicher Intelligenz.

Der Schweizer IKT-Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienstleistungen und Telekommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen) und Endnutzer-Vertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgung sowie weitere Endnutzer-Vertikalen). Der Bericht liefert Marktgrößen und Prognosen in Wertangaben (USD).

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | Verwaltete Dienste |

| Geschäftsprozessdienste | |

| Unternehmensberatungsdienste | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| (Vor-/Mittel-/Nachgelagerte Stufen) |

| Gaming und Esports |

| Nach Typ | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | Verwaltete Dienste | |

| Geschäftsprozessdienste | ||

| Unternehmensberatungsdienste | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| (Vor-/Mittel-/Nachgelagerte Stufen) | ||

| Gaming und Esports | ||

Im Bericht beantwortete Schlüsselfragen

Warum gibt BFSI am meisten für Technologie aus?

Bank- und Versicherungsunternehmen benötigen Blockchain, KI-Risikomodelle und strenge Compliance, was BFSI 2025 einen Anteil von 18,88 % einbrachte.

Was bremst ein schnelleres Wachstum?

Die doppelte Einhaltung von nDSG/DSGVO und ein Mangel an fortgeschrittenen IKT-Fachkräften reduzieren die CAGR um jeweils 0,5 % bzw. 0,7 %.

Welche Schweizer Regionen beherbergen die meisten Rechenzentren?

Zürich und Genf dominieren aufgrund der Glasfaserdichte und der Nähe zu Unternehmenszentralen, trotz höherer Stromtarife.

Wer sind bemerkenswerte lokale Marktführer?

Swisscom AG, Temenos AG, Kudelski SA und Open Systems nutzen regulatorisches Fachwissen und Vertrauen, um mit globalen Konzernen zu konkurrieren.

Wie groß ist der Schweizer IKT-Markt im Jahr 2026?

Er erreichte 2026 einen Wert von 47,18 Milliarden USD und soll bis 2031 bei einer CAGR von 5,58 % über den Zeitraum 2026–2031 auf 61,93 Milliarden USD ansteigen.

Welcher Bereitstellungsansatz wächst am schnellsten?

Hybride Bereitstellung zeigt mit 6,03 % die höchste CAGR, da Unternehmen On-Premise-Kontrolle mit öffentlicher Cloud-Skalierung kombinieren.

Seite zuletzt aktualisiert am: