Türkei-IKT-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

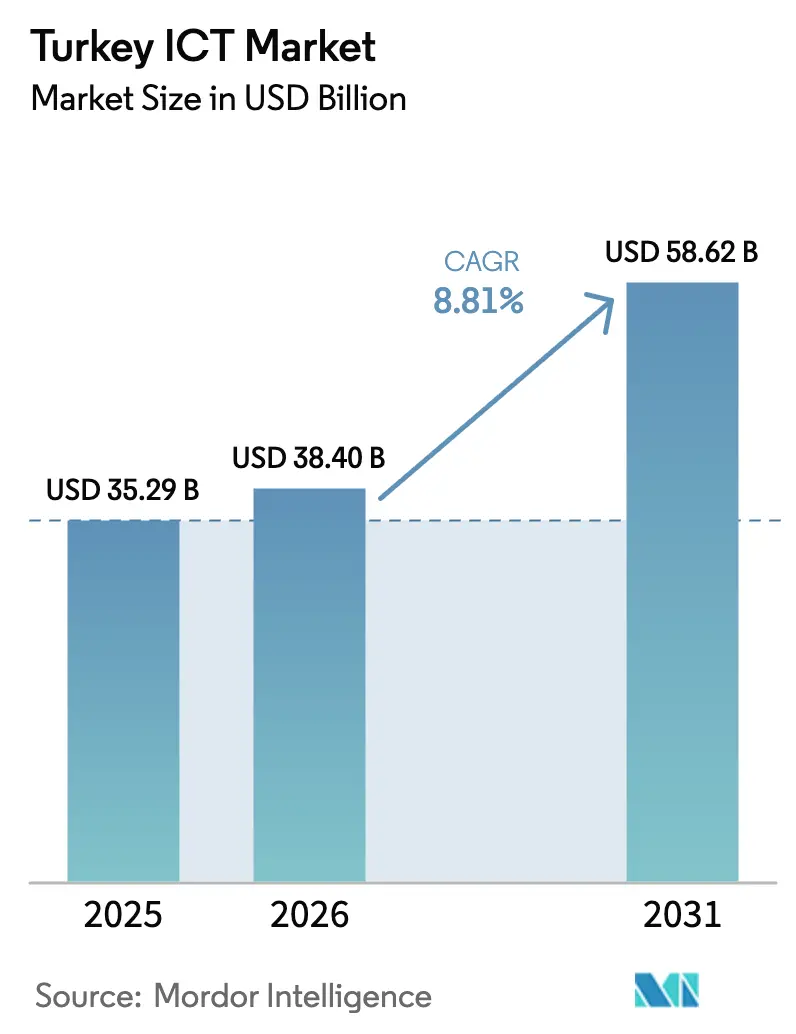

| Marktgröße im Basisjahr (2025) | 35.29 Milliarden US-Dollar |

| Marktgröße (2026) | 38.4 Milliarden US-Dollar |

| Marktgröße (2031) | 58.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei-IKT-Marktanalyse von Mordor Intelligence

Die Größe des Türkei-IKT-Marktes wurde im Jahr 2025 auf 35,29 Milliarden USD geschätzt und soll von 38,4 Milliarden USD im Jahr 2026 auf 58,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,81 % während des Prognosezeitraums (2026–2031). Eine junge, digital geprägte Bevölkerung, aggressive staatliche Digitalisierungsprogramme und anhaltende Investitionen des Privatsektors schaffen eine stabile Nachfragebasis trotz makroökonomischer Volatilität. Die Cloud-First-Einführung bei kleinen und mittleren Unternehmen beschleunigt die Modernisierung der Infrastruktur, während die geografische Lage des Landes zwischen Europa und Asien regionale Investitionen in Datenzentren anzieht. Telekommunikationsunternehmen verstärken den Wettbewerbsdruck, indem sie 5G-Rollouts mit Partnerschaften zur Inhaltsbereitstellung kombinieren. Währungsschwankungen und Energiepreisschwankungen schränken Hardware-Importe und Betriebsmargen von Rechenzentren ein, doch laufende Unterseekabel- und Edge-Facility-Projekte mindern langfristige Risiken durch diversifizierte Konnektivitätsrouten.

Wichtigste Erkenntnisse des Berichts

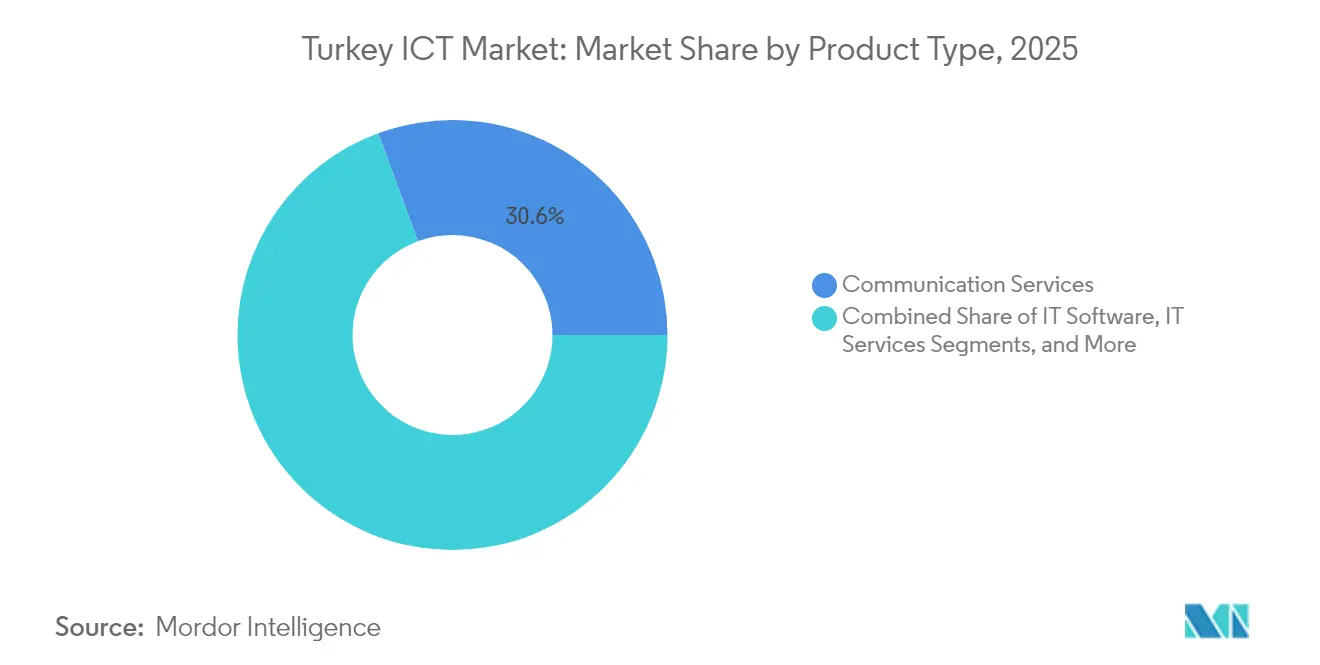

- Nach Produkttyp führten Kommunikationsdienste im Jahr 2025 mit einem Umsatzanteil von 30,62 %; Cloud-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 9,04 % wachsen.

- Nach Unternehmensgröße hielten KMU im Jahr 2025 einen Anteil von 52,74 % am Türkei-IKT-Markt, während das Segment bis 2031 die schnellste CAGR von 8,98 % verzeichnet.

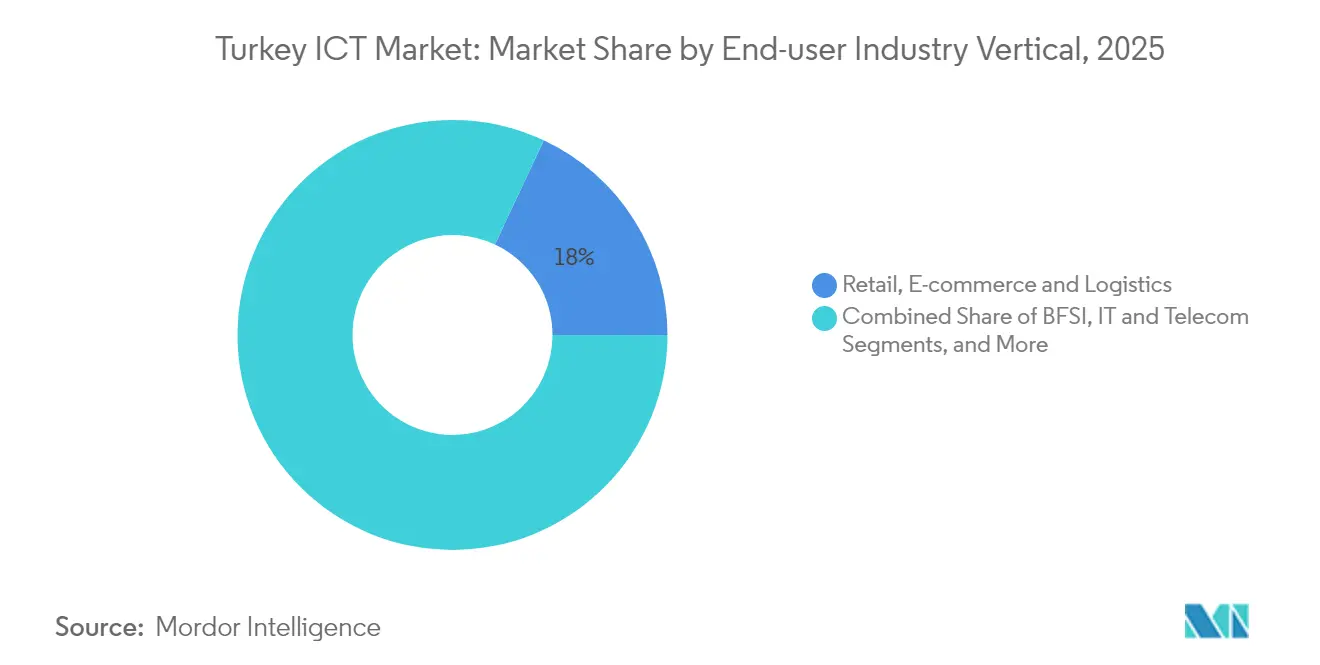

- Nach Endnutzer-Branchenvertikale verzeichnete Gaming und Esports die höchste CAGR von 10,12 % bis 2031, während Einzelhandel, E-Commerce und Logistik mit einem Anteil von 18,02 % im Jahr 2025 den größten Anteil behielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Türkei-IKT-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführter "Digital Türkiye"-Plan und 5G-Investitionsschub | +2.1% | National, mit Schwerpunkt auf Istanbul, Ankara, Izmir | Mittelfristig (2–4 Jahre) |

| Rasante Expansion des E-Commerce und digitaler Zahlungen | +1.8% | National, am stärksten in städtischen Zentren und westlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Mobilbreitbandpenetration und junge Bevölkerung | +1.4% | National, mit ländlicher Beschleunigung durch 5G-Rollout | Langfristig (≥ 4 Jahre) |

| Anstieg der Cloud-Einführung bei KMU | +1.3% | National, konzentriert in Industrieclustern | Mittelfristig (2–4 Jahre) |

| Entstehung regionaler Rechenzentren für Notfallwiederherstellung | +0.9% | Nationale Hub-Strategie, die MENA und Osteuropa bedient | Langfristig (≥ 4 Jahre) |

| Neue Unterseekabelkorridore zur Steigerung des Großhandelsverkehrs | +0.8% | Nationale Infrastruktur, regionale Konnektivitätsvorteile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführter "Digital Türkiye"-Plan und 5G-Investitionsschub

Der Digital-Türkiye-Fahrplan priorisiert eine landesweite Gigabit-Konnektivität und eine sichere kritische IKT-Infrastruktur. Die Regierung leitet öffentlich-private Mittel in 5G-Spektrumauktionen, Glasfaser-Backbones und Cybersicherheitsrahmen, die gemeinsame technische Standards setzen. Ein einheitliches Genehmigungssystem verkürzt die Rollout-Zeitpläne für Basisstations-Upgrades und stärkt das Vertrauen der Investoren. Vorzugsfinanzierungen für lokal beschaffte Ausrüstung stimulieren inländische Anbieter wie HAVELSAN und ASELSAN, die wiederum geistiges Eigentum innerhalb der nationalen Grenzen halten. Die regulatorische Klarheit, die von der Behörde für Informations- und Kommunikationstechnologien bereitgestellt wird, ermutigt globale Cloud-Anbieter, Edge-Knoten einzusetzen und Joint Ventures mit türkischen Betreibern zu gründen.[1]Präsidiales Investitionsbüro, "IKT – Investieren in der Türkei," invest.gov.tr

Rasante Expansion des E-Commerce und digitaler Zahlungen

Transaktionsvolumina auf digitalen Marktplätzen steigen, da Händler reibungslose Kassenvorgänge, eingebettete Finanzdienstleistungen und Kauf-jetzt-zahle-später-Optionen integrieren. Die Übernahme von Paynet durch iyzico für 87 Millionen USD zeigt eine gesunde inländische Konsolidierung, die die Qualitätsschwellen der Dienstleistungen anhebt. Banken digitalisieren Kreditvergabe-Workflows, verlängern Zahlungsfristen für kleine Lieferanten und vertiefen die finanzielle Inklusion. Die Interoperabilität zwischen Fintech-APIs und Legacy-Kernbankplattformen beschleunigt die Einführung von Sofortzahlungsschienen. Einzelhändler nutzen Omnichannel-Bestandssysteme, um physische Filialen mit Online-Shops zu synchronisieren, was die adressierbare Nachfrage nach Cloud-Diensten vergrößert.

Hohe Mobilbreitbandpenetration und junge Bevölkerung

Die Smartphone-Nutzung übersteigt vier Fünftel der Bevölkerung und treibt den Konsum von Rich-Media-Inhalten und Gaming-Einnahmen an. Betreiber monetarisieren Datenpakete durch Mehrwertdienste, und IoT-Abonnements steigen stetig in Logistik, Energie und Landwirtschaft. Die Erwerbsbevölkerung ist überwiegend unter 35 Jahre alt, was die Qualifikationen mit Softwareentwicklung, DevOps und Spieledesign in Einklang bringt. Erfolgsgeschichten wie der Casual-Titel von Paxie Games mit 28 Millionen Downloads lösen Risikokapitalzuflüsse aus und stärken das Image der Türkei als Inkubator für kreative Inhalte. Der demografische Schwung hält die langfristige Nachfrage nach hochkapazitiven mobilen Edge-Rechenknoten aufrecht.

Anstieg der Cloud-Einführung bei KMU

Kostenelastische Abonnementmodelle sprechen Unternehmen an, die einem Währungsrisiko ausgesetzt sind, und ermöglichen es ihnen, Investitionsausgaben in vorhersehbare Betriebskosten umzuwandeln. Inländische Anbieter bündeln SaaS, verwaltete Sicherheit und Compliance-Prüfungsdienste, die lokale Datenschutzgesetze erfüllen, und beseitigen so Einstiegshürden für Erstanwender. Fertigungs-KMU erproben Predictive-Maintenance-Anwendungen mithilfe cloudbasierter Analysen und erzielen messbare Reduzierungen von Ausfallzeiten. Finanzinstitute entwickeln gemeinsam Branchen-Clouds, die Sandbox-Tests für regulatorische Berichterstattung unterstützen. Das jährliche Cloud-Umsatzwachstum führender Telekommunikationsunternehmen unterstreicht den Wandel von Proof-of-Concept- zu Produktions-Workloads.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität und hohe Hardware-Importkosten | -1.90% | Landesweit, importintensive Branchen | Kurzfristig (≤ 2 Jahre) |

| Steuer auf digitale Dienste und Unsicherheit bei der Datenlokalisierung | -1.10% | Landesweit, multinationale Cloud-Anbieter | Mittelfristig (2–4 Jahre) |

| Mangel an zweisprachigen KI/ML-Trainingsdatensätzen | -0.80% | Landesweit, KI-fokussierte Startups | Langfristig (≥ 4 Jahre) |

| Stromspreisschwankungen, die die Margen von Rechenzentren belasten | -0.70% | Konzentriert in den Hubs Istanbul und Ankara | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität und hohe Hardware-Importkosten

Erhöhte Leitzinsen erhöhen die Betriebskapitalkosten für Distributoren, die auf dollardenominierte Kreditlinien angewiesen sind. Die Abwertung der Lira treibt die Stückpreise für Server, Router und Speicherarrays in die Höhe und zwingt Unternehmen, Erneuerungszyklen zu verlängern. Einige Hersteller verlagern die Endmontage in Freihandelszonen, um Zollbefreiungen zu nutzen, doch das Ausmaß reicht nicht aus, um die Wechselkursexposition auszugleichen. Steigende Geld-Brief-Spannen auf Devisenmärkten schaffen Beschaffungszeitrisiken, die die Budgetplanung für öffentliche Ausschreibungen verzerren. Diese Belastungen verschieben gemeinsam On-Premise-Infrastrukturprojekte und verlagern die Nachfrage auf abonnementbasierte Alternativen.

Steuer auf digitale Dienste und Unsicherheit bei der Datenlokalisierung

Eine Abgabe von 7,5 % auf digitale Einnahmen erschwert die Prognose für globale Plattformanbieter. Überschneidende Verpflichtungen im Rahmen der bevorstehenden OECD-Säule-Zwei-Reformen erfordern doppelte Compliance-Rahmen, was den rechtlichen und buchhalterischen Aufwand erhöht. Einige Anbieter beschleunigen den Aufbau von Verfügbarkeitszonen im Land, um grenzüberschreitende Datenübertragungen und damit verbundene Strafen zu minimieren. Kleinere SaaS-Anbieter ohne lokale Einheiten geben inkrementelle Kosten an Kunden weiter, was die Preiswettbewerbsfähigkeit dämpft. Laufende Konsultationen zur KI-Governance verlängern die Investitionsentscheidungszyklen für rechenintensive Projekte, die auf internationalen Datensätzen basieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kommunikationsdienste führen die Infrastrukturmodernisierung an

Kommunikationsdienste erzielten im Jahr 2025 den größten Umsatzanteil von 30,62 %. Betreiber verwenden Erlöse aus Spektrumauktionen für Massive-MIMO-Upgrades und latenzarme Backhaul-Verbindungen, die langfristige Rentenströme in den Türkei-IKT-Markt einbetten. Gleichzeitig verzeichnen Cloud-Dienste die schnellste CAGR von 9,04 %, was auf eine strukturelle Migration von Rechen-Workloads aus unternehmenseigenen Rechenzentren auf gehostete Plattformen hindeutet. Die Nachfrage nach IT-Hardware verlangsamt sich unter währungsbedingten Kostendruck, aber lokalisierte Montageinitiaven dämpfen den Rückgang. Software-Anbieter lokalisieren Benutzeroberflächen und Compliance-Module, was den adressierbaren Ausgabenanteil aus Regierungsverträgen erhöht. Das Wachstum der IT-Infrastruktur konzentriert sich in dicht besiedelten städtischen Korridoren, die betreiberneutrale Einrichtungen miteinander verbinden. Die Nachfrage nach Sicherheitslösungen reagiert auf zunehmende Sicherheitsverletzungen bei Behörden, und Managed-Service-Anbieter bündeln Bedrohungsintelligenz-Feeds, um die Kundenbindung zu stärken.

Ein Anstieg der Video-Streaming-Abonnements erhöht den Backbone-Datenverkehr und erfordert kontinuierliche Kapazitätsinvestitionen, die die Vorrangstellung der Kommunikationsdienste festigen. Interoperator-Netzwerkteilungsvereinbarungen reduzieren die Kapitalverdoppelung und setzen Mittel für Edge-Content-Caches frei, die das Nutzererlebnis in Sekundärstädten verbessern. Die Größe des Türkei-IKT-Marktes im Bereich Cloud-Dienste profitiert von gestaffelten Speicherangeboten, die für kostenbewusste KMU geeignet sind. Hybrid-Cloud-Orchestrierungstools gewinnen bei regulierten Unternehmen an Bedeutung, die sensible Datenbanken vor Ort halten und gleichzeitig Analysen in öffentlichen Clouds durchführen möchten. Hardware-Distributoren sichern sich gegen Währungsexposition durch Konsignationslager ab, das die Lieferzyklen während Tarifneupreisfenstern verkürzt. Inländische Softwarehäuser nutzen Low-Code-Plattformen, um die Entwicklung von E-Government-Portalen zu beschleunigen, und Sicherheitsintegratoren erzielen Prämienmargen, indem sie Zero-Trust-Architekturen in DevOps-Pipelines einbetten.

Nach Unternehmensgröße: Digitale Transformation von KMU beschleunigt sich

KMU halten mehr als die Hälfte des Gesamtumsatzes im Jahr 2025 und unterstreichen damit ihre zentrale Rolle im Türkei-IKT-Markt. Ihre schnellen Beschaffungsprozesse verkürzen die Verkaufszyklen für SaaS- und IaaS-Anbieter und erzeugen wiederkehrende Einnahmen, die weniger empfindlich gegenüber makroökonomischen Schwankungen sind. Cloudbasierte Point-of-Sale- und Enterprise-Resource-Planning-Systeme dominieren Erst-IT-Käufe und schließen die digitale Lücke zwischen kleinen Händlern und städtischen Franchise-Unternehmen. Staatliche Zuschüsse, die bis zu 60 % der Softwarekosten abdecken, treiben die Einführung weiter voran, insbesondere in exportorientierten Fertigungsclustern. Das Segment treibt auch die Nachfrage nach Cybersicherheit an, da Managed-Service-Pakete Compliance-Tools anbieten, die persönliche Datenschutzvorschriften ohne internes Fachwissen erfüllen.

Großunternehmen verfolgen die Modernisierung durch mehrjährige Programme, die bestehende Mainframes in containerisierte Microservices integrieren. Ihre Ausgaben prägen das obere Segment der Türkei-IKT-Marktgröße, da sie private Cloud-Knoten, Notfallwiederherstellungsplätze und Unified-Communications-Lizenzen beschaffen. Die Anbieterauswahl betont die Gewährleistung souveräner Clouds, um Datenlokalisierungsgesetze zu erfüllen. Integrationsdienstleister gewinnen Aufträge, indem sie das Identitäts- und Zugriffsmanagement über hybride Umgebungen hinweg orchestrieren. Steigende Mengen proprietärer Daten veranlassen Unternehmen, Analyse-Datenseen einzusetzen, die digitale Zwillinge in Öl-, Stahl- und Automobilanlagen speisen. Da die Risikokapitalfinanzierung im Jahr 2024 2,6 Milliarden USD überschreitet, wächst ein Pool von Scale-ups in die Großunternehmenskategorie hinein und verwischt traditionelle Größendefinitionen weiter.

Nach Endnutzer-Branchenvertikale: Gaming führt die Wachstumsbeschleunigung an

Gaming und Esports wachsen mit einer CAGR von 10,12 %, angetrieben durch mobile First-Engagement und internationale Studio-Akquisitionen. Cloud-Rendering-Dienste senken Hardware-Hürden für Mittelklassegeräte, während lokalisierte Zahlungsgateways Mikrotransaktionen in lokaler Währung unterstützen. Wettbewerbsligen, die in Istanbuler Arenen ausgetragen werden, stimulieren Nebenausgaben für Streaming-Infrastruktur und Content-Delivery-Netzwerke. Gleichzeitig dominiert Einzelhandel, E-Commerce und Logistik weiterhin den Umsatz dank seines Anteils von 18,02 %, was die fest verankerten Omnichannel-Gewohnheiten städtischer Verbraucher widerspiegelt. Fulfillment-Center integrieren KI-gesteuerte Lagerplatzsysteme, die die Lieferzeiten auf der letzten Meile in Großstädten auf unter zwei Stunden reduzieren.

Der Regierungssektor skaliert E-Beschaffungs- und Bürgerdienstportale und treibt die Nachfrage nach sicherer ID-Verifizierung, Workflow-Automatisierung und Analyse-Dashboards an. Finanzinstitute integrieren räumliche Computerinterfaces wie Apple Vision Pro in mobile Apps und setzen damit einen Präzedenzfall für immersive Banking-Erlebnisse. Hersteller setzen Predictive-Maintenance-Analysen und autonom geführte Fahrzeuge auf Fabrikböden ein, um die Produktivität im Einklang mit den Zielen des Digitalen Anatolien zu steigern. Gesundheitsdienstleister betten Telemedizin-Module in nationale elektronische Gesundheitsakten ein und erweitern die Reichweite von Spezialisten in ländliche Bezirke. Energieversorger installieren IoT-Sensoren in Pipeline-Netzwerken und verknüpfen Datenströme mit KI-gesteuerten Anomalieerkennungsplattformen, die Versorgungsunterbrechungen verhindern.

Geografische Analyse

Istanbul, Ankara und Izmir bilden den primären Knotenpunkt für Forschung, Talente und Risikokapital, das den Türkei-IKT-Markt antreibt. Diese Metropolcluster beherbergen miteinander verbundene Carrier-Hotels, die eine Roundtrip-Latenz von unter 2 Millisekunden zwischen Cloud-Verfügbarkeitszonen und Finanzhandelsplätzen ermöglichen. Provinzstädte in den Regionen Marmara und Ägäis nutzen verbesserte Glasfaserringe, um an nationalen E-Commerce- und Remote-Work-Mustern teilzunehmen. Ostanatolien profitiert von Universaldienst-Fondsprojekten, die 4G erweitern und 5G-Abdeckung in Bergregionen erproben, was die Einführung von Telemedizin und Fernunterricht erleichtert.

Die regionale Rechenzentrumskapazität konzentriert sich entlang erdbebensicherer Korridore außerhalb Ankaras, wo die geplante 21-Megawatt-Anlage von Türksat die souveräne Cloud-Kapazität verdreifachen und staatliche Workloads absichern wird. Unterseekabel-Landepunkte in Çanakkale und Mersin diversifizieren Routen in Richtung Südeuropa, Maghreb und Golf und positionieren die Türkei als neutralen Peering-Standort. Energiekorridorsynergien ermöglichen es Hyperscalern, Glasfaserleitungen gemeinsam mit Ölpipeline-Wegerechten zu verlegen, was die Grabungskosten senkt.

Programme zur digitalen Inklusion setzen mobile Basisstationen auf Bussen und Fähren ein, die dünn besiedelte Gebiete bedienen, und stellen sicher, dass E-Government-Push-Benachrichtigungen die Bewohner in Echtzeit erreichen. Geclusterte Industriezonen in Bursa und Kocaeli übernehmen Smart-Factory-Standards und treiben die lokalisierte Nachfrage nach Edge-KI-Gateways an. Universitäten in Eskisehir und Gaziantep tragen zweisprachige KI-Datensätze bei, die den nationalen Mangel mildern und spezialisierte Forschungsenklave schaffen. Die Lage der Türkei über zwei Zeitzonen hinweg ermöglicht es Managed-Service-Centern, Westeuropa am Morgen und dem Golf am Nachmittag Near-Shore-Support zu bieten, was die Auslastungsraten von Telekommunikations-Backbones erhöht.

Wettbewerbslandschaft

Die Telekommunikationsunternehmen Turkcell, Türk Telekom und Vodafone Türkiye operieren unter Umsatzbeteiligungsregelungen, die die Differenzierung durch Netzwerkqualität betonen. Das Trio besitzt gemeinsam Glasfaserstrecken von über 400.000 Kilometern, die die grundlegende Transportschicht für viele kleinere Cloud- und Inhaltsanbieter bilden. Im Cloud-Bereich errichten Hyperscaler wie Microsoft, Google und Amazon lokale Regionen in Partnerschaft mit Telekommunikationsunternehmen, um Anforderungen an die Datensouveränität zu erfüllen. Inländische Anbieter wie GlassHouse erweitern hybride Cloud-Management- und Notfallwiederherstellungslösungen, gestärkt durch die 60-Millionen-USD-Beteiligung von e& Enterprise, die Kapital und Zugang zum Golfmarkt einbringt.[2]GlassHouse, "Eine neue Ära beginnt: GlassHouse tritt der e& Enterprise-Familie bei," glasshouse.com.tr

Spielestudio-Exits an internationale Käufer signalisieren ein reifes kreatives Ökosystem. Der Kauf von Paxie Games durch DoubleU Games für 67 Millionen USD unterstreicht die erzielbaren Bewertungsprämien für Titel mit globaler Reichweite.[3]Silicon UK via Businesswire, "DoubleU Games schließt Übernahme von Paxie Games ab," silicon.co.uk Verteidigungselektronikführer HAVELSAN und ASELSAN diversifizieren in zivile Cybersicherheit und Cloud-Orchestrierung und nutzen dabei ihr Fachwissen in sicheren Systemen. Die Fintech-Konsolidierung beschleunigt sich, da der Paynet-Deal von iyzico den Transaktionsdurchsatz auf 350 Milliarden Lira skaliert und Netzwerkeffekte in der Zahlungsabwicklung stärkt.

Die strategische Positionierung begünstigt Partnerschaften, die lokalisierte Compliance mit globalem Maßstab verbinden. Vodafone kooperiert mit International Business Machines Corporation, um Branchen-Clouds für Automobilzulieferer bereitzustellen, während Turkcells Glasfaser-Backbone die Interconnection-Knoten von Oracle Corporation für latenzarme Datenbankreplikation beherbergt. Akquisitionspipelines konzentrieren sich auf KI-gesteuerte Beobachtbarkeit, Low-Code-Workflow-Engines und Sprachlokalisierungsplattformen. Wettbewerbsvariablen erstrecken sich daher über traditionelle Preis-Bandbreiten-Metriken hinaus auf Ökosystemtiefe, regulatorische Ausrichtung und vertikale Spezialisierung.

Führende Unternehmen der Türkei-IKT-Branche

Turkcell İletişim Hizmetleri A.S.

Turk Telekomunikasyon A.S.

Vodafone Telekomunikasyon A.S.

Amazon Web Services Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: BtcTurk übernahm VNGRS, um BtcTurk Teknoloji zu gründen und die Produktentwicklungskapazitäten zu vertiefen.

- März 2025: HAVELSAN sicherte sich einen Vier-Jahres-Vertrag zur Lieferung des ADVENT-Kampfmanagementsystems an die chilenische Marine.

- März 2025: DoubleU Games schloss den Kauf von Paxie Games für 67 Millionen USD nach Freigabe durch die Wettbewerbsbehörde ab.

- März 2025: DenizBank integrierte Apple Vision Pro in seine MobilDeniz-App in Zusammenarbeit mit Intertech und Commencis.

Berichtsumfang des Türkei-IKT-Marktes

Informations- und Kommunikationstechnologie oder IKT ist ein übergeordneter Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien wie drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und andere Medienanwendungen und -dienste, die es Nutzern ermöglichen, Informationen in digitaler Form zu speichern, abzurufen, zu übertragen, abzurufen und zu bearbeiten.

Der Türkei-IKT-Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienste und Telekommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen und Großunternehmen) und Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung sowie Energie und Versorgung). Der Bericht liefert Marktgrößen und Prognosen in Wertangaben in USD.

| IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Gaming und Esports |

| Sonstige Branchen |

| Nach Produkttyp | IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | IT-Beratung und -Implementierung | |

| IT-Outsourcing (ITO) | ||

| Business Process Outsourcing (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Gaming und Esports | ||

| Sonstige Branchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Türkei-IKT-Markt im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 38,4 Milliarden USD geschätzt und soll bis 2031 58,62 Milliarden USD überschreiten.

Welches Segment wächst innerhalb des türkischen Technologie-Ökosystems am schnellsten?

Cloud-Dienste verzeichnen die höchste CAGR von 9,04 %, da Unternehmen Workloads von On-Premise-Systemen migrieren.

Warum investieren KMU in der Türkei stark in digitale Werkzeuge?

KMU wandeln Investitionsausgaben in vorhersehbare Cloud-Abonnements um, unterstützt durch staatliche Anreize, die einen Teil der Softwarekosten abdecken.

Welche Herausforderungen beeinträchtigen die Rentabilität von Rechenzentren?

Volatile Strompreise und Währungsabwertung erhöhen die Betriebskosten und veranlassen Betreiber, Verträge für erneuerbare Energien abzuschließen.

Wie positioniert sich die Türkei als regionaler Technologie-Hub?

Investitionen in Unterseekabelkorridore, 5G-Ausbau und souveräne Cloud-Einrichtungen ziehen grenzüberschreitende Workloads aus dem Nahen Osten und Osteuropa an.

Welche aufkommende Technologievertikale zeigt die stärkste Dynamik?

Gaming und Esports wächst mit einer zweistelligen CAGR dank einer jungen Bevölkerung und internationalen Studio-Akquisitionen.

Seite zuletzt aktualisiert am: