Iran-IKT-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

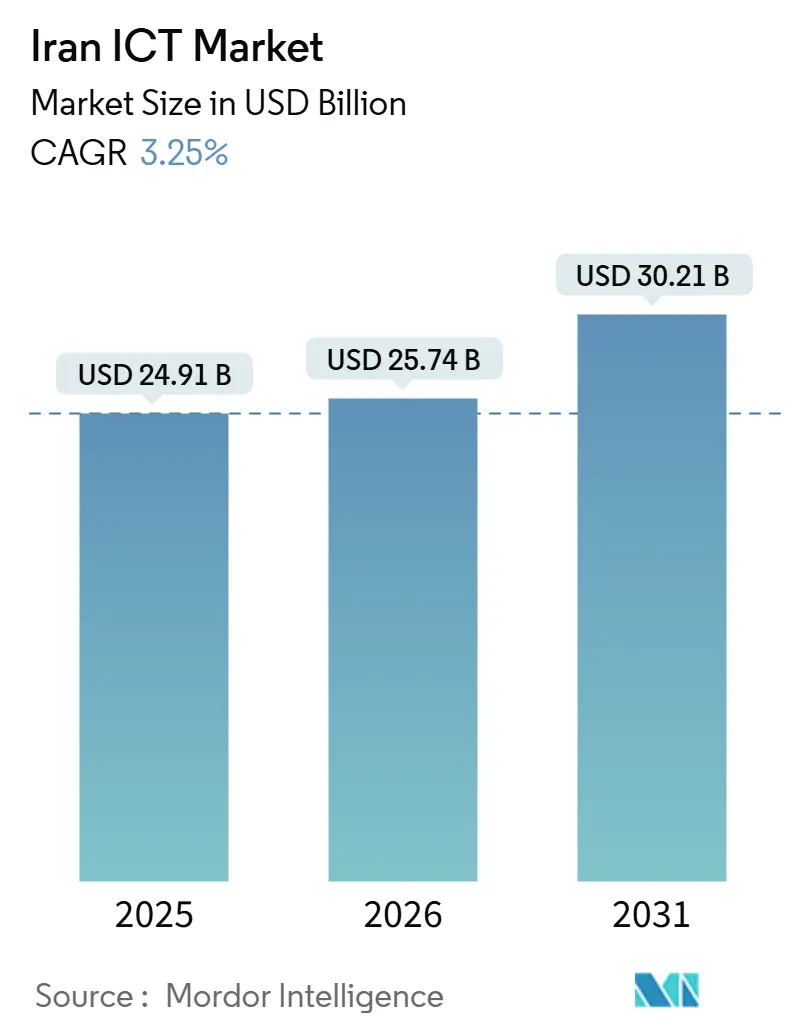

| Marktgröße im Basisjahr (2025) | 24.91 Milliarden US-Dollar |

| Marktgröße (2026) | 25.74 Milliarden US-Dollar |

| Marktgröße (2031) | 30.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.25% CAGR |

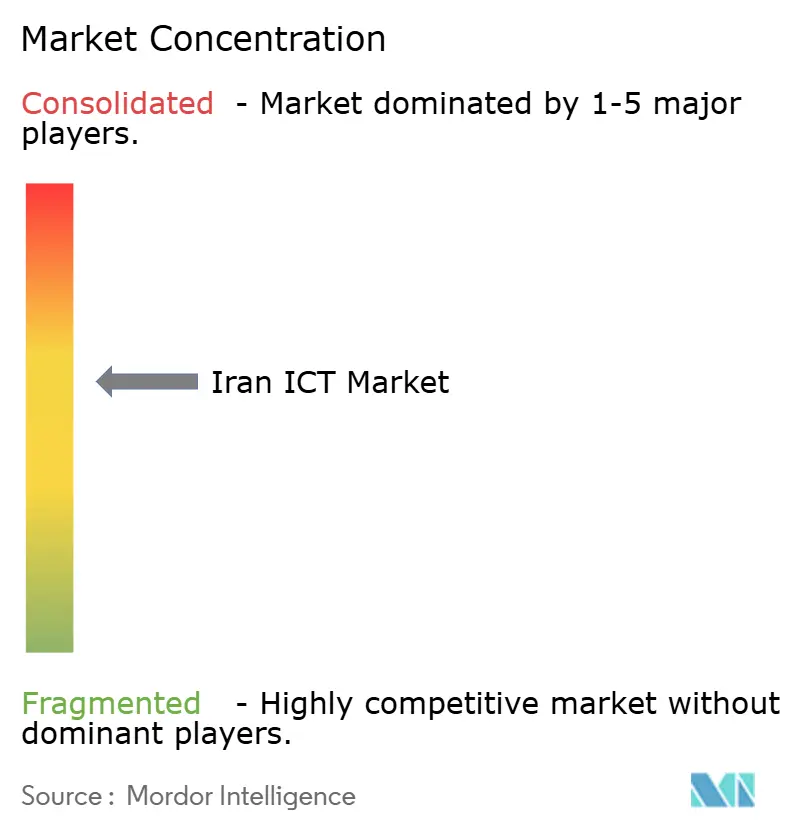

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Iran-IKT-Marktanalyse von Mordor Intelligence

Die Iran-IKT-Marktgröße soll von 24,91 Milliarden USD im Jahr 2025 auf 25,74 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,25 % über 2026–2031 einen Wert von 30,21 Milliarden USD erreichen.

Diesem allmählichen Umsatzwachstum liegt eine strukturelle Neuausrichtung zugrunde: US-Sanktionen drängten westliche Anbieter heraus, chinesische Lieferanten traten an ihre Stelle, und inländische Hersteller beschleunigten die Importsubstitution. Staatliche Spektrumauktionen beschleunigten den 5G-Ausbau, während das Nationale Informationsnetz Teherans Streben nach digitaler Souveränität vertiefte. Wissensbasierte Unternehmen begannen 2025 mit der Massenproduktion von 4G- und 5G-Basisstationen, was auf ein aufstrebendes Hardware-Ökosystem hindeutet. Die Cloud-Akzeptanz gewann nach dem Start einer zentralisierten Regierungs-Cloud im Jahr 2024 an Dynamik, und die Integration der Zahlungsschienen Shetab und Mir zeigte, wie Sanktionsdruck neue grenzüberschreitende digitale Korridore erzeugen kann.

Wichtigste Erkenntnisse des Berichts

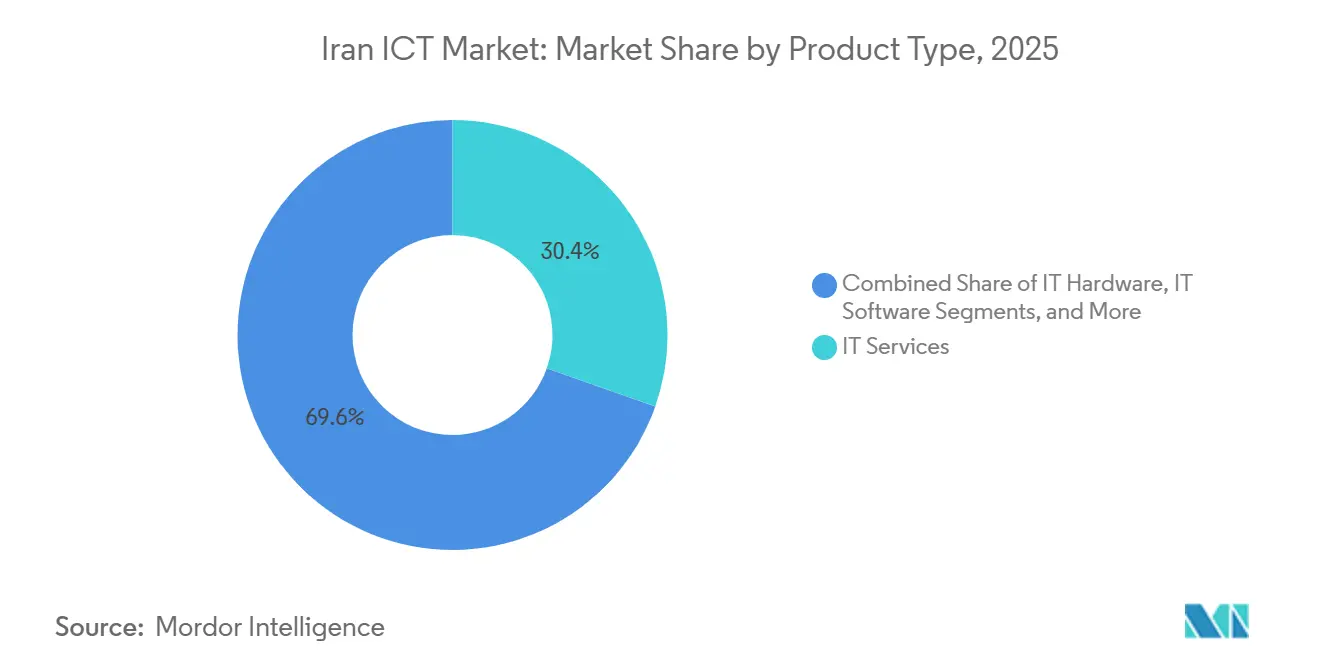

- Nach Produkttyp führten IT-Dienstleistungen im Jahr 2025 mit einem Umsatzanteil von 30,40 %, während IT-Sicherheit bis 2031 die höchste CAGR von 6,60 % verzeichnen soll.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,32 % am Iran-IKT-Markt, während kleine und mittlere Unternehmen die höchste prognostizierte CAGR von 4,10 % bis 2031 verzeichnen.

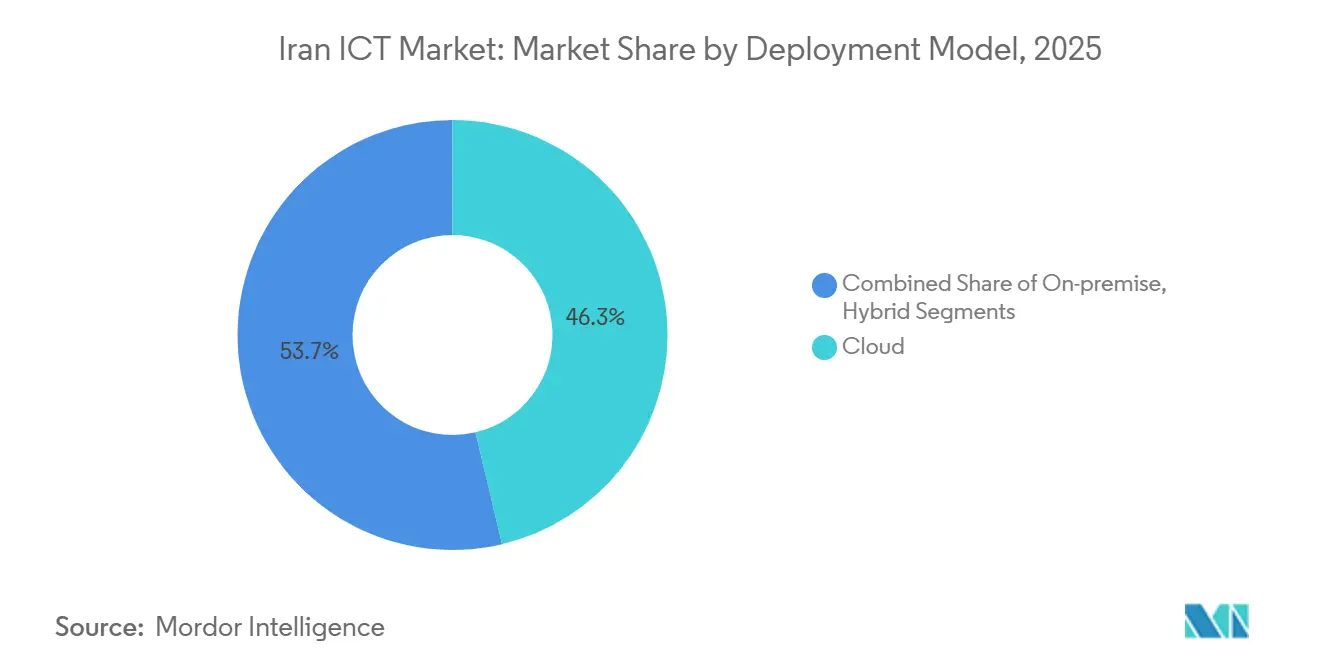

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 46,30 % der Iran-IKT-Marktgröße auf die Cloud, die bis 2031 mit einer CAGR von 5,20 % wächst.

- Nach vertikaler Endnutzerbranche dominierte Regierung und öffentliche Verwaltung im Jahr 2025 mit einem Umsatzanteil von 25,34 %, während Gaming und Esports bis 2031 mit einer CAGR von 6,12 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Iran-IKT-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher 5G-Ausbau durch staatliche Spektrumauktionen | +0.8% | National, mit frühem Ausbau in Teheran und wichtigen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Anstieg im E-Commerce und bei der Durchdringung digitaler Zahlungen | +0.7% | National, mit städtischen Zentren als Vorreiter bei der Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Steigerung der IKT-Ausgaben durch Modernisierungsprogramme in der Öl- und Gasindustrie | +0.5% | National, konzentriert auf Upstream- und Midstream-Anlagen | Mittelfristig (2–4 Jahre) |

| Wachstum persischsprachiger SaaS-Tools für KMU | +0.4% | National, mit höherer Akzeptanz in wissensbasierten Clustern in Teheran, Isfahan und Schiras | Mittelfristig (2–4 Jahre) |

| Re-Export von aufgearbeiteter Hardware über Freihandelszonen | +0.2% | Freihandelszonen Kisch und Qeschm mit Ausstrahlungseffekten auf regionale Märkte | Langfristig (≥ 4 Jahre) |

| Inländische Nachfrage nach energieeffizienten Edge-KI-Chipsätzen in IoT-Geräten | +0.3% | National, mit Fertigungszentren in Teheran, Täbris und Industriekorridoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher 5G-Ausbau durch staatliche Spektrumauktionen

Nach der Zuweisung der 3,5–3,7-GHz-Bänder setzte das Ministerium ein ehrgeiziges Ziel, bis März 2025 4.000 aktive 5G-Standorte zu erreichen, was einen erheblichen Anstieg gegenüber lediglich 1.313 Standorten ein Jahr zuvor darstellt. Diese Expansion unterstreicht das Engagement des Ministeriums für die Beschleunigung des 5G-Ausbaus und den Ausbau der Konnektivitätsinfrastruktur. Die Wiedereinführung von Sanktionen im Jahr 2018 führte zum Rückzug westlicher Anbieter und schuf eine Lücke, die Huawei als vorübergehender Lieferant füllte, um den Fortschritt aufrechtzuerhalten. Im Juli 2025 lieferte ein inländisches Unternehmen erfolgreich 5G-New-Radio-Ausrüstung, was einen bedeutenden Meilenstein bei der Verringerung der Importabhängigkeit und der Förderung lokaler Innovation darstellt. Mobilfunknetzausbauten haben sich im Vergleich zu Glasfaser als kosteneffizienter pro Teilnehmer erwiesen und bieten einen entscheidenden Vorteil angesichts schwacher Kapitalbildung und der anhaltenden Abwertung des Rial. Diese Doppelstrategie, die eine rasche ausländische Beschaffung für den unmittelbaren Bedarf mit einem Fokus auf inländische Forschung und Entwicklung zur Erlangung technologischer Souveränität verbindet, spiegelt Chinas Ansatz zur Weiterentwicklung seines Technologiesektors eng wider.

Anstieg im E-Commerce und bei der Durchdringung digitaler Zahlungen

Die Nutzung digitaler Zahlungen stieg, als Shetab nahezu universelle Zugänglichkeit und eine Abwicklungszeit von unter 2 Sekunden erreichte[1]Quelle: Nournews, "Die Verbindung des iranischen Shetab-Netzwerks mit Russlands Mir erleichtert den Handelsaustausch," nournews.ir. Die bilaterale Verknüpfung mit dem russischen Mir-Netzwerk in den Jahren 2024–2025 eröffnete einen sanktionsresistenten Tourismus- und Handelskanal. Der IWF stufte Iran zusammen mit Saudi-Arabien und den Vereinigten Arabischen Emiraten hinsichtlich der Akzeptanz digitaler Zahlungen bei Erwachsenen ein. Inländische Super-Apps wie Bale und Rubika monetarisieren eine persischsprachige Nutzerbasis und halten Transaktionsdaten innerhalb der nationalen Grenzen – eine Priorität im Rahmen von Mandaten zur Cyber-Souveränität.

Steigerung der IKT-Ausgaben durch Modernisierungsprogramme in der Öl- und Gasindustrie

Im Dezember 2025 unterzeichnete die Nationale Iranische Ölgesellschaft Verträge mit Schwerpunkt auf KI und Digitalisierung, um die Produktionseffizienz zu steigern und den Betrieb zu optimieren. Durch die Integration von IoT-Sensoren, Edge-Analytik und KI-gestützten Lagerstättenmodellen erwartet das Unternehmen erhebliche Produktivitätssteigerungen ohne den Bedarf an umfangreichen Kapitalimporten. Diese fortschrittlichen Technologien sollen die Ressourcennutzung optimieren, Betriebsausfallzeiten reduzieren und Entscheidungsprozesse verbessern. Inländische Anbieter, die das Ingenieur-Know-how der Sharif-Universität nutzen, passen Lösungen aktiv an die besonderen Herausforderungen der gefährlichen Upstream-Standorte der Branche an. Dieser Ausgabenanstieg erstreckt seinen Einfluss auch auf Anbieter von Cybersicherheit, die mit dem Schutz von SCADA-Anlagen vor potenziellen Bedrohungen beauftragt sind, sowie auf Satellitenverbindungen, die eine entscheidende Rolle bei der Übertragung von Echtzeitdaten von entfernten Bohrinseln zu zentralisierten Überwachungssystemen spielen.

Wachstum persischsprachiger SaaS-Tools für KMU

Persischsprachige Benutzeroberflächen spielen eine entscheidende Rolle bei der Verringerung sprachlicher Hürden, während abonnementbasierte Modelle die Vorabkosten erheblich senken und eine schnellere Akzeptanz von Cloud- und SaaS-Lösungen bei KMU ermöglichen. Dieser Trend wird durch staatliche Anreize zur Förderung des Wachstums wissensbasierter Unternehmen weiter unterstützt. Darüber hinaus vereinfacht das im Juli 2025 erlassene Mandat, das Cloud-Anbieter zur Einhaltung von ISO-Standards verpflichtet, Compliance-Prozesse und erleichtert KMU die Integration dieser Technologien in ihren Betrieb. Darüber hinaus bietet die im März 2025 eingeführte nationale KI-Plattform KMU nahtlosen Zugang zu vorgefertigten NLP- und Vision-Modellen. Diese Initiative demokratisiert nicht nur die Nutzung fortschrittlicher Analytik, sondern befähigt auch kleinere Unternehmen, modernste Technologien zu nutzen, Innovation zu fördern und ihre Wettbewerbsfähigkeit auf dem Markt zu stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| US-Sanktionen schränken den Zugang zu globalen Anbietern ein | -0.6% | National, mit gravierenden Auswirkungen auf Sektoren, die fortschrittliche westliche Technologie benötigen | Langfristig (≥ 4 Jahre) |

| Volatilität der Landeswährung beeinträchtigt Investitionszyklen | -0.4% | National, mit erhöhter Sensitivität in importabhängigen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Stromrationierung beeinträchtigt die Betriebszeit von Rechenzentren | -0.3% | National, mit schwerwiegenden Unterbrechungen in Teheran und Industriezonen während der Spitzennachfrage | Mittelfristig (2–4 Jahre) |

| Abwanderung erfahrener IKT-Fachkräfte in Golfstaaten | -0.3% | National, mit Talentabflüssen konzentriert in den Technologie-Clustern Teheran, Isfahan und Schiras | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

US-Sanktionen schränken den Zugang zu globalen Anbietern ein

Führende Halbleiterunternehmen, Unternehmenssoftwareanbieter und Cloud-Plattformen sehen sich durch OFAC-Beschränkungen gehemmt, die ihre Fähigkeit zur Tätigkeit in bestimmten Regionen erheblich beeinträchtigt haben. Ericssons Umsatz aus dem Iran brach nach 2018 ein und verdeutlichte einen breiteren Trend des Anbieterrückzugs, da Unternehmen mit zunehmenden regulatorischen und betrieblichen Herausforderungen konfrontiert waren. Diese Sanktionen schränken nicht nur den Betrieb ein, sondern verweigern auch wichtige Sicherheits-Patches, wodurch Schwachstellenrisiken verstärkt und Systeme potenziellen Bedrohungen ausgesetzt werden. Trotz dieser Herausforderungen steigerte Farabin unter zunehmendem Druck die Produktion von LTE-Basisstationen im Jahr 2025, um der wachsenden Nachfrage nach lokalisierten Lösungen gerecht zu werden. Dieser Schritt führte zwar zu einem langsameren Infrastrukturausbau, förderte aber auch eine tiefere Lokalisierung des Betriebs und ermöglichte die Entwicklung regionsspezifischerer Technologien und Lösungen.

Volatilität der Landeswährung beeinträchtigt Investitionszyklen

Betreiber erleben erheblichen Druck auf ihre Margen, da der Rial weiter abwertet. Dies liegt vor allem daran, dass Ausrüstungskosten in Hartwährungen denominiert sind, während Einnahmen in Rial erzielt werden, was ein finanzielles Ungleichgewicht schafft. MTN Irancell hat beispielsweise 11 Billionen IRR (63 Millionen USD) in die Entwicklung eines großen Rechenzentrums investiert. Das Unternehmen sieht sich nun jedoch mit Budgetproblemen konfrontiert, da Wechselkursschwankungen die Kosten in der Bauphase in die Höhe treiben. Darüber hinaus verlangen Lieferanten, besorgt über die anhaltende Volatilität, zunehmend Vorauszahlungen in Dollar oder erheben Risikoaufschläge, was die effektiven Kosten weiter erhöht. Dieses Maß an Unvorhersehbarkeit erschwert es Betreibern, mehrjährige Netzwerkpläne effektiv umzusetzen, und verursacht Verzögerungen bei kritischen Ausrüstungserneuerungszyklen, was die allgemeine Betriebseffizienz beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ausgaben für Sicherheit steigen, während Dienstleistungen dominieren

IT-Dienstleistungen hielten im Jahr 2025 den größten Anteil von 30,40 % am Iran-IKT-Markt. Systemintegration und verwaltete Dienste sind arbeitsintensiv – eine natürliche Entsprechung für ein wissensreiches, aber kapitalärmeres Umfeld. Betreiber jonglieren mit Huawei-, inländischen und veralteten westlichen Anlagen, sodass Integratoren unverzichtbar bleiben. IT-Sicherheit ist zwar kleiner, wächst aber mit einer CAGR von 6,60 %. Von Iran geförderte Cyber-Kampagnen veranlassen spiegelbildliche Investitionen in defensive Werkzeuge, von Endpunktschutz bis hin zu Sicherheitsbetriebszentren.

Lokalisierungsmeilensteine vertiefen Hardware-Chancen. Farabins LTE-Basisstationsproduktion und lokalisierte 5G-NR-Funkgeräte, beide 2025 eingeführt, veranschaulichen die Importsubstitution. Betreiber können nun Funkgeräte, Router und Mikrowellenverbindungen lokal beziehen, was Sanktionsengpässe lindert. KI-eingebettete Netzwerkanalytik verbessert die Spektrumeffizienz und vorausschauende Wartung. Unterdessen profitiert das Wachstum von IT-Software von persischen Super-Apps, die Chat, Video und Mini-Shops bündeln, eine gefangene Nutzerbasis monetarisieren und Einnahmen aus dem Plattform-als-Dienst-Modell generieren.

Nach Unternehmensgröße: Cloud ebnet KMU das Spielfeld

Großunternehmen absorbierten 64,32 % der Ausgaben im Jahr 2025, was die Prioritäten in den Bereichen Öl, Telekommunikation und Bankwesen widerspiegelt. Diese Konzerne leisten sich private Leitungen, redundante Stromversorgung und interne Sicherheitsteams. Dennoch verlangsamen veraltete Großrechner und maßgeschneiderte Anwendungen die Modernisierung. KMU, unterstützt durch SaaS und nutzungsbasierte Cloud-Dienste, sollen einen wachsenden Anteil beitragen, da ihre CAGR von 4,10 % den Gesamtmarkt des Iran-IKT-Markts übertrifft. Staatliche Forschungs- und Entwicklungsgutscheine sowie Steuervergünstigungen für wissensbasierte Unternehmen verbessern den ROI bei der Cloud-Migration.

Lokale Anbieter zertifizieren sich nach ISO 27017 und ISO 27018, um Aufträge aus dem öffentlichen Sektor zu gewinnen, und etablieren Referenzarchitekturen, denen KMU vertrauen. Die nationale KI-Plattform senkt die Einstiegshürde, indem sie NLP- und Vision-APIs bündelt, sodass Start-up-Teams intelligente Funktionen hinzufügen können, ohne über tiefe Data-Science-Kapazitäten zu verfügen. Da KMU Bestands- und Zahlungsabläufe digitalisieren, erweitern sie den Fußabdruck des Iran-IKT-Markts auf Provinzstädte und verbreitern die adressierbare Nachfrage über Teheran hinaus.

Nach Bereitstellungsmodell: Cloud gewinnt trotz Souveränitätsbedenken an Boden

Die Cloud erfasste im Jahr 2025 46,30 % der Iran-IKT-Marktgröße und soll bis 2031 mit einer CAGR von 5,20 % wachsen. Die zentralisierte Regierungs-Cloud von 2024 bündelte Ressourcen, dann legte die Ausschreibung von 2025 für ISO-konforme Anbieter grundlegende Sicherheitsnormen fest. Hybride Muster überwiegen: Sensible Ölfeld-Telemetrie verbleibt On-Premise, während weniger kritische HR-Anwendungen in die Cloud migrieren. Stromrationierung stellt jedoch die Betriebszeit vor Herausforderungen. Anbieter investieren in Diesel-Notstromaggregate und modulare Batterien, doch die Netzinstabilität bleibt ein Kostentreiber.

On-Premise-Umgebungen bestehen in Verteidigung, Öl und großen Banken unter strengen Datenlokalisierungsregeln fort. Sie fungieren auch als Cloud-Einstiegspunkte und hosten lokale Zonen für latenzempfindliche Workloads. Die Iran-IKT-Branche entwickelt sich somit zu einem Ökosystem, in dem öffentliche und private Clouds über nationale Internet-Austauschpunkte miteinander verbunden sind und inländischen Datenverkehr intern weiterleiten, um Souveränitätsgesetzen zu genügen.

Nach vertikaler Endnutzerbranche: Souveränität führt, Gaming floriert

Regierung und öffentliche Verwaltung dominierten im Jahr 2025 mit 25,34 % der Umsätze. Einführungen digitaler Ausweise, E-Government-Portale und die Erweiterung des Nationalen Informationsnetzes verankern die Nachfrage. Die Shetab-Mir-Integration erweitert die Fintech-Ambitionen des öffentlichen Sektors über Grenzen hinaus. Gaming und Esports profitieren mit einer CAGR von 6,12 % von einem Medianalter von 32 Jahren und allgegenwärtigen Smartphones. Inländische Studios veröffentlichen persischsprachige Titel, und die Streaming-Plattform Aparat monetarisiert über Werbung und In-Game-Mikrokäufe.

BFSI treibt Cybersicherheit und Kernmodernisierung voran, doch Beschränkungen bei der Auslandsabwicklung erschweren den Appetit auf Echtzeit-Abwicklungsplattformen. Modernisierungsverträge in der Öl- und Gasindustrie treiben KI, IoT und Satellitenverbindungen für Offshore-Bohrinseln an. Das Gesundheitswesen setzt auf Telemedizin, angetrieben durch politischen Rückenwind aus der Pandemiezeit. Einzelhandel und Logistik nutzen eine digitale Zahlungsdurchdringung von 85 %, wobei Last-Mile-Plattformen QR- und Mir-Pay-Optionen für russische Touristen integrieren.

Geografische Analyse

Teheran dominiert den Iran-IKT-Markt und generiert rund 70 % der Speedtest-Stichproben und beherbergt die größten Rechenzentren[2]Quelle: AINITA-Projekt, "Iran in Bezug auf Internetgeschwindigkeit und Einschränkungen, Störungen," ainita.net . Sekundäre Cluster in Isfahan, Schiras, Täbris und Maschhad gedeihen rund um technische Universitäten und staatliche Fördermittel. Eine städtische Internetdurchdringung von 83 % steht im Kontrast zu 66 % in ländlichen Bezirken, was politische Entscheidungsträger dazu veranlasst, mobiles 5G als kosteneffiziente Breitbandalternative zu betrachten.

Die Freihandelszonen Kisch und Qeschm fungieren als Technologie-Entrepôts. Händler arbeiten importierte Server und Netzwerkausrüstung für den Re-Export auf, während Inkubatoren Start-ups anziehen, die mit erleichterten Zollbedingungen experimentieren, und so Ausstrahlungseffekte auf den breiteren Iran-IKT-Markt erzeugen. Das abgestufte Internetrahmenwerk ergibt eine duale Realität: Staatliche Behörden genießen ein kontrolliertes inländisches Backbone, während Bürger auf VPNs angewiesen sind, deren Durchdringung auf 80 % geschätzt wird, um auf gesperrte Dienste zuzugreifen.

Die externe Konnektivität bleibt fragil. Zwei Kabelunterbrechungen Ende 2024 reduzierten die Bandbreite um bis zu 37 % und legten das Risiko begrenzter Redundanz offen. Die Nutzung von Starlink auf dem Graumarkt, Ende 2024 auf 20.000–30.000 Terminals geschätzt, eröffnet einen unzensierten Zugangsweg, obwohl die Importkosten 700–2.000 USD pro Kit betragen. Die Abwanderung von Fachkräften ist in Teheran, Isfahan und Schiras akut, wo die Hälfte der Start-up-Gemeinschaft eine Verlagerung in Golfnachbarstaaten erwägt, die höhere Gehälter und offene Kapitalmärkte bieten.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Telecommunication Company of Iran, MTN Irancell und Rightel kontrollieren die Kernkonnektivität durch exklusive Spektrumbestände, während private Internetdienstanbieter im Bereich wertschöpfender Dienste konkurrieren. Hamrahe Avval führt mit einem Einzelhandels-Internetdienstanbieter-Anteil von 57 %. Inländische Hersteller, insbesondere Farabin, traten 2025 in die Produktion von Funkzugangshardware ein und trieben das Ökosystem in Richtung Eigenständigkeit.

Dennoch bleiben chinesische Partnerschaften entscheidend. Durchgesickerte Dokumente aus dem Jahr 2023 listen 325 Millionen USD für die Modernisierung der Telecommunication Company of Iran und 250 Millionen USD für Irancell-Upgrades mit chinesischen Anbietern auf[3]Quelle: Iran International Newsroom, "Durchgesickertes Dokument enthüllt Irans mehrere Telekommunikationsabkommen mit China," iranintl.com . Satellitenprojekte im Wert von 100 Millionen bis 450 Millionen USD ergänzen terrestrische Investitionen. Das Muster spiegelt ein hybrides Modell wider, das den Aufbau lokaler Kapazitäten mit selektiver ausländischer Beschaffung in Einklang bringt.

Wachstumsbereiche mit ungenutztem Potenzial umfassen Cybersicherheitsrahmen, die auf persische Netzwerke zugeschnitten sind, Edge-KI-Appliances für die Fabrikautomatisierung und sanktionsresistente Fintech-Konnektoren. Die Shetab-Mir-Verknüpfung zeigt exportierbares Know-how in alternativer Zahlungsinfrastruktur. Potenzielle Disruptoren reichen von Starlinks Backhaul im niedrigen Erdorbit bis hin zu Super-Apps, die Kommunikation, Gaming und E-Commerce bündeln können. Die Nationale KI-Organisation, unterstützt durch 115 Millionen USD, strebt danach, inländische KI-Champions zu kultivieren, die intelligente Funktionen branchenübergreifend einbetten können.

Marktführer der Iran-IKT-Branche

Irancell Telecommunication Services Company (Private Joint Stock)

Telecommunication Company of Iran

Rightel Communications Service Company

Asiatech Data Transmission Company

Iran High-Tech Networks Development Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Starlink begann, kostenlosen Service im Iran anzubieten und versprach unzensierte Konnektivität, was das bestehende Internetdienstanbieter-Modell herausfordert.

- Mai 2025: Die Zentralbank des Iran schloss Phase zwei der Shetab-Mir-Integration ab und ermöglichte Mir-Pay-NFC-Transaktionen an iranischen Point-of-Sale-Terminals.

- März 2025: Ein Prototyp der nationalen KI-Plattform wurde vorgestellt und bietet KMU Zugang zu vortrainierten NLP- und Vision-Modellen.

- Januar 2025: Die Regierung stellte der Nationalen KI-Organisation 115 Millionen USD für Forschungs- und Talentprogramme zur Verfügung.

Berichtsumfang des Iran-IKT-Markts

Informations- und Kommunikationstechnologien oder IKT ist ein übergeordneter Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien wie drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und andere Medienanwendungen und -dienste, die es Nutzern ermöglichen, Informationen in digitaler Form zu speichern, abzurufen, zu übertragen, abzurufen und zu bearbeiten. Der Umsatz verfolgt die von den Unternehmen angebotenen Produkte.

Der Iran-IKT-Marktbericht ist segmentiert nach Produkttyp (IT-Hardware, IT-Software, IT-Dienstleistungen, IT-Infrastruktur, IT-Sicherheit und Kommunikationsdienste), Endnutzer-Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Bereitstellungsmodell (On-Premise, Cloud und Hybrid) sowie vertikaler Endnutzerbranche (Regierung und öffentliche Verwaltung, BFSI, Energie und Versorgung, Einzelhandel, E-Commerce und Logistik, Fertigung und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Öl und Gas sowie Gaming und Esports). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Hardware |

| IT-Software |

| IT-Dienstleistungen |

| IT-Infrastruktur |

| IT-Sicherheit |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas (Upstream, Midstream, Downstream) |

| Gaming und Esports |

| Sonstige Branchen |

| Nach Produkttyp | IT-Hardware |

| IT-Software | |

| IT-Dienstleistungen | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste | |

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Hybrid | |

| Nach vertikaler Endnutzerbranche | Regierung und öffentliche Verwaltung |

| BFSI | |

| Energie und Versorgung | |

| Einzelhandel, E-Commerce und Logistik | |

| Fertigung und Industrie 4.0 | |

| Gesundheitswesen und Biowissenschaften | |

| Öl und Gas (Upstream, Midstream, Downstream) | |

| Gaming und Esports | |

| Sonstige Branchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Iran-IKT-Markt bis 2031 erreichen?

Prognosen beziffern den Markt im Jahr 2031 auf 30,21 Milliarden USD, was eine CAGR von 3,25 % über 2026–2031 widerspiegelt.

Welches Segment wächst innerhalb des Iran-IKT-Markts am schnellsten?

IT-Sicherheit weist mit 6,60 % die höchste Segment-CAGR auf, angetrieben durch ein wachsendes Bewusstsein für Cyber-Bedrohungen.

Wie groß ist die Cloud-Bereitstellung im Iran-IKT-Markt heute?

Cloud-Modelle repräsentierten im Jahr 2025 46,30 % der Ausgaben und sollen mit einer CAGR von 5,20 % wachsen.

Warum gewinnen KMU an Bedeutung bei den iranischen IKT-Ausgaben?

Persischsprachige SaaS-Tools und staatliche Anreize unterstützen eine CAGR von 4,10 % für das KMU-Segment bis 2031.

Seite zuletzt aktualisiert am: