Größe und Marktanteil des europäischen IKT-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

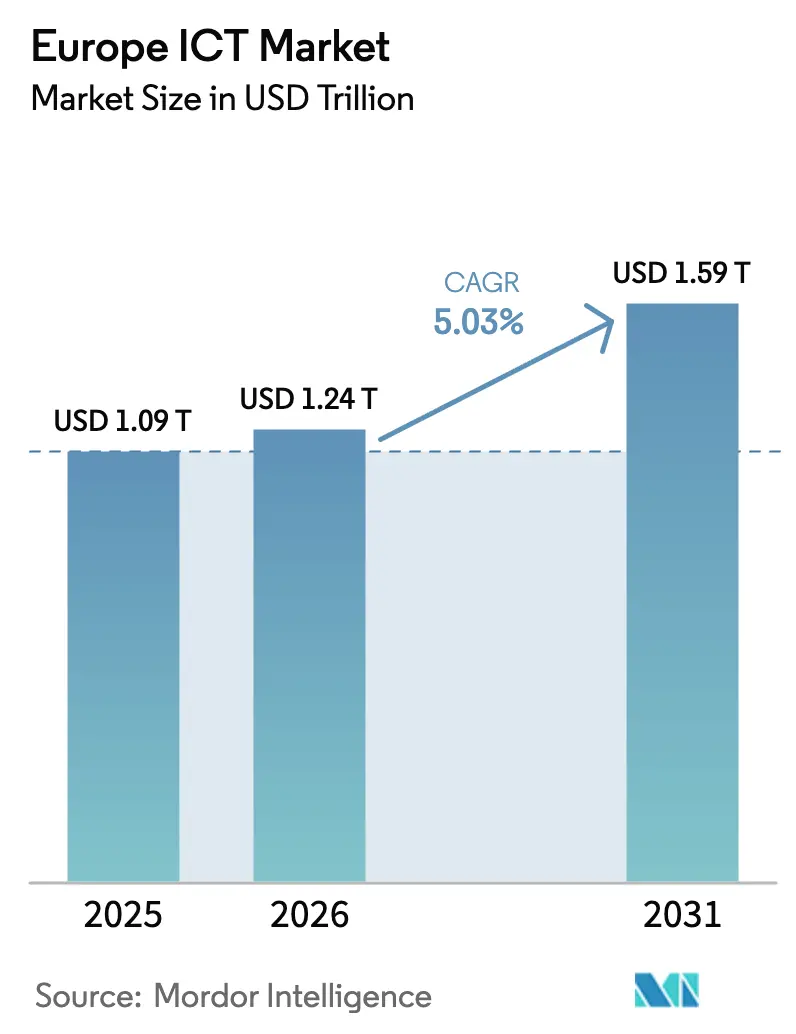

| Marktgröße im Basisjahr (2025) | 1.09 Billionen US-Dollar |

| Marktgröße (2026) | 1.24 Billionen US-Dollar |

| Marktgröße (2031) | 1.59 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen IKT-Marktes durch Mordor Intelligence

Die Größe des europäischen IKT-Marktes wird voraussichtlich von 1,09 Billionen USD im Jahr 2025 auf 1,24 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,59 Billionen USD erreichen, was einer CAGR von 5,03 % über den Zeitraum 2026–2031 entspricht. Starke Vorgaben zur souveränen Cloud, anhaltende 5G-Ausbauprogramme und eine wachsende Edge-Infrastruktur treiben die Kapitalausgaben an, während Fördermittel aus dem Programm „Digitales Jahrzehnt” weiterhin den Breitbandausbau und die Einführung von Unternehmens-Cloud-Lösungen subventionieren. Verschärfte Cybersicherheitsanforderungen im Rahmen von NIS2, die Effizienzziele des EU-Green-Deals für Rechenzentren sowie die rasche Hinwendung zu generativen KI-Workloads gestalten die Produkt-Roadmaps der Anbieter neu und verkürzen die Markteinführungszeiten für neue Lösungen. Der Wettbewerbsdruck nimmt zu, da Hyperscaler auf Bedenken hinsichtlich des Datenwohnsitzes mit souveränen Angeboten reagieren und regionale Marktführer ihre lokale Compliance-Expertise nutzen, um Aufträge im öffentlichen Sektor zu gewinnen. Die Konvergenz von industriellem IoT, Edge-Analytik und eigenständigen 5G-Netzen erschließt neue B2B-Einnahmequellen, insbesondere in Fertigungszentren, die eine Latenz von unter 10 Millisekunden fordern.

Wichtigste Erkenntnisse des Berichts

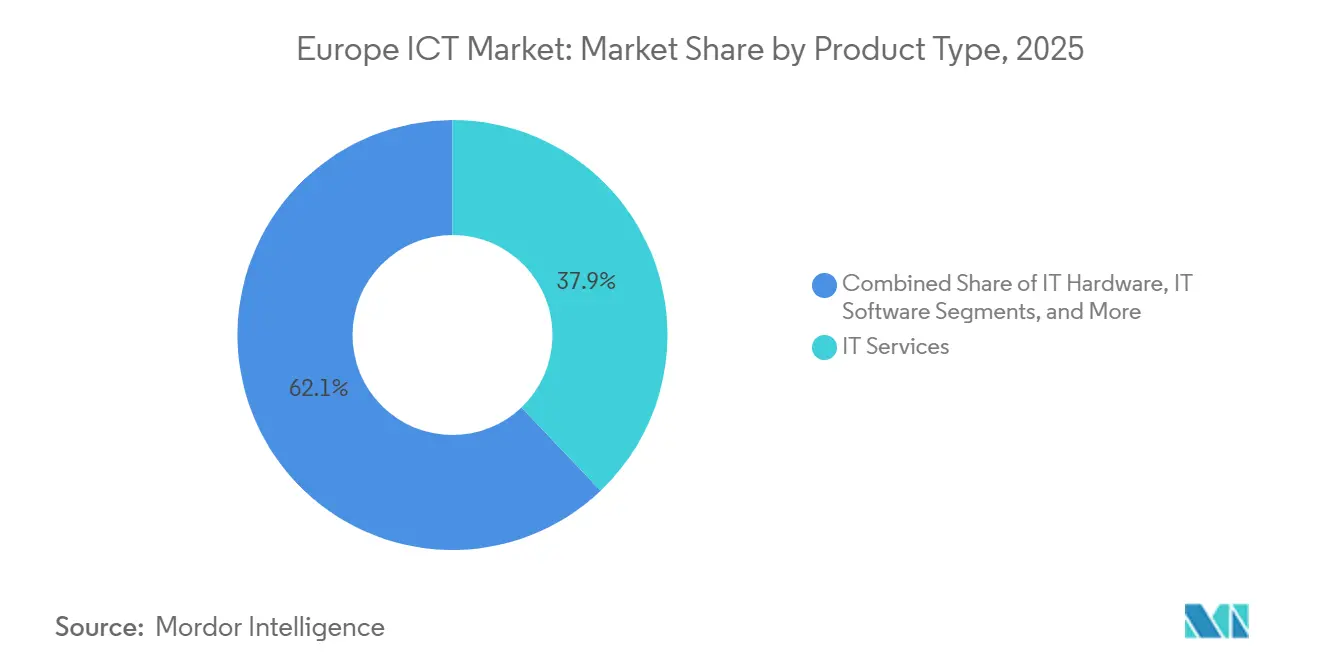

- Nach Produkttyp führten IT-Dienstleistungen mit einem Marktanteil von 37,89 % im Jahr 2025, während IT-Sicherheit und Cybersicherheit im Zeitraum 2026–2031 mit einer CAGR von 7,26 % das stärkste Wachstum verzeichneten und damit die traditionelle IT-Hardware übertrafen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 71,92 % am europäischen IKT-Markt, während KMU mit einer prognostizierten CAGR von 5,41 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Branche wuchs das Gesundheitswesen im Zeitraum 2026–2031 mit einer CAGR von 6,02 % und übertraf damit das Wachstumstempo von Banken, Finanzdienstleistungen und Versicherungen, obwohl letztere im Jahr 2025 einen Umsatzanteil von 18,07 % hielten.

- Nach Ländern führte Deutschland mit einem Anteil von 20,04 % an der Größe des europäischen IKT-Marktes im Jahr 2025, während Spanien mit einer CAGR-Prognose von 8,13 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen IKT-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes EU-Förderprogramm für das digitale Jahrzehnt 2021–2030 als Katalysator für Cloud- und 5G-Ausbauprogramme | +0.9% | Gesamteuropäisch, mit Schwerpunkt in Deutschland, Frankreich, den Niederlanden und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Anstieg der Anforderungen an souveräne Cloud und Datenwohnsitz nach dem Schrems-II-Urteil | +1.2% | Gesamteuropäisch, insbesondere Frankreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach industriellem Edge-Computing durch Europas Industrie-4.0-Korridore | +0.8% | Deutschland, Italien, Frankreich, Spanien (Fertigungszentren) | Mittelfristig (2–4 Jahre) |

| Steigende IKT-Nachhaltigkeitsvorgaben (EU-Green-Deal) als Treiber für grüne Rechenzentren | +0.6% | Nordische Länder, Niederlande, Deutschland (führend bei erneuerbaren Energien) | Langfristig (≥ 4 Jahre) |

| O-RAN-Versuche und frühe eigenständige 5G-Bereitstellungen zur Erschließung neuer B2B-Dienste | +0.7% | Vereinigtes Königreich, Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Programme zur Weiterqualifizierung im Bereich generative KI als Impulsgeber für Software- und Beratungsausgaben | +0.9% | Gesamteuropäisch, mit früher Einführung im Vereinigten Königreich, Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes EU-Förderprogramm für das digitale Jahrzehnt 2021–2030 als Katalysator für Cloud- und 5G-Ausbauprogramme

Umfangreiche öffentliche Fördermittel beschleunigen die Zeitpläne für den Netzinfrastrukturausbau erheblich. Bis Dezember 2025 hatten die Mitgliedstaaten bereits 58 Milliarden EUR in Gigabit-Konnektivität und ländliche 5G-Abdeckung investiert, wodurch sich Projektzyklen verkürzten, die zuvor bis zum Ende des Jahrzehnts geplant waren. Allein Vodafone Deutschland schaltete im Jahr 2025 15.000 eigenständige 5G-Standorte frei und eröffnete damit Netzwerk-Slicing-Möglichkeiten für Fahrzeugtelematik und Fernchirurgie.[1]Vodafone, "5G Stand-Alone-Ausbauprogramme in Deutschland," vodafone.com Migrationsanreize für KMU, die bis zur Hälfte der Cloud-Einführungskosten abdecken, erweiterten die adressierbare Basis für Plattformanbieter, was durch einen Anstieg der Cloud-Nutzung bei KMU um 34 % im Jahresvergleich im Jahr 2025 belegt wird. Förderverzögerungen aufgrund von Beihilfeprüfungen verlangsamten jedoch die Auszahlungen in Italien und Spanien und verdeutlichen das Umsetzungsrisiko innerhalb des Blocks.

Anstieg der Anforderungen an souveräne Cloud und Datenwohnsitz nach dem Schrems-II-Urteil

Die Ungültigkeitserklärung des EU-US-Datenschutzschilds löste eine weitreichende Rückverlagerung von Workloads aus. Bis 2025 hatten fast zwei Drittel der großen europäischen Unternehmen sensible Daten zu in der EU ansässigen Anbietern oder auf lokale Systeme verlagert. OVHcloud verzeichnete dank Aufträgen aus dem öffentlichen Sektor ein zweistelliges Umsatzwachstum, während Deutsche Telekom mit einem führenden Hyperscaler zusammenarbeitete, um eine Kubernetes-basierte souveräne Cloud bereitzustellen, die den deutschen Bundesvorschriften entspricht. Colocation-Betreiber zogen nach und erweiterten latenzarme Einrichtungen in Frankfurt, Amsterdam und Paris, um Finanz- und Behördenkunden zu bedienen, die eine strikte Jurisdiktionskontrolle fordern. Erhöhte Kosten für Rechtsprüfungen verlängern weiterhin die Migrationszyklen, doch der Gesamtimpuls begünstigt Anbieter mit klaren Datensouveränitätsnachweisen.

Nachfrage nach industriellem Edge-Computing durch Industrie-4.0-Korridore

Automobil-, Maschinen- und Verpackungscluster setzten im Jahr 2025 Tausende neuer Edge-Knoten ein, um Echtzeit-Qualitätskontrolle, vorausschauende Wartung und die Koordination autonomer mobiler Roboter zu unterstützen. Strategische Partnerschaften, wie etwa Siemens-Microsoft, integrierten Analysen direkt auf dem Hallenboden und reduzierten ungeplante Ausfallzeiten bei frühen Implementierungen um fast ein Viertel.[2]Siemens, "Azure Industrial IoT-Partnerschaft," siemens.com Gezielte EU-Fördermittel halfen Italien und Frankreich dabei, Edge-Plattformen für KMU zugänglich zu machen, denen traditionell das Kapital für solche Upgrades fehlte, während latenzempfindliche Anwendungsfälle Hardware-Investitionen von Schneider Electric und ABB validierten. Der regionale Fokus auf fortschrittliche Fertigung stellt sicher, dass Edge-Installationen mittelfristig ein Wachstumsmotor bleiben.

Steigende IKT-Nachhaltigkeitsvorgaben im Rahmen des EU-Green-Deals als Treiber für grüne Rechenzentren

Neue Einrichtungen müssen bis 2027 einen PUE-Wert unter 1,3 erreichen und mindestens 75 % erneuerbaren Strom beziehen, was Unternehmens-Stromabnahmeverträge in wind- und wasserkraftreichen nordischen Ländern beschleunigt. Globale Cloud-Betreiber verpflichteten sich zu milliardenschweren Budgets für die Beschaffung kohlenstofffreier Energie, und Nachrüstungen wie die direkte Flüssigkühlung von Chips reduzieren den Kühlbedarf um 40 %. Der Anstieg der Kohlenstoffgutschriftpreise im Rahmen des EU-EHS im Januar 2026 machte kohlebetriebene Kapazitäten wirtschaftlich nicht mehr tragbar und drängte Betreiber zu Standorten mit reichlich erneuerbaren Energien. Diese Maßnahmen schaffen einen doppelten Nutzen aus niedrigeren Betriebskosten und einer stärkeren ESG-Positionierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Energieintensive Rechenzentren angesichts steigender Strom- und CO₂-Steuern | -0.5% | Gesamteuropäisch, besonders ausgeprägt in Deutschland, den Niederlanden und Belgien | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Fachkräftemangel im digitalen Bereich verlangsamt Projektzeitpläne | -0.7% | Gesamteuropäisch, besonders ausgeprägt in Deutschland, den Niederlanden und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Fragmentierte Spektrumspolitik behindert Skaleneffekte bei 5G | -0.4% | Gesamteuropäisch, insbesondere Italien, Spanien, Osteuropa | Mittelfristig (2–4 Jahre) |

| Verstärkte Bedenken hinsichtlich der Cybersouveränität begrenzen die Durchdringung durch US-amerikanische Hyperscaler | -0.3% | Frankreich, Deutschland, Niederlande, öffentlicher Sektor in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieintensive Rechenzentren angesichts steigender Strom- und CO₂-Steuern

Der Stromverbrauch von Rechenzentren erreichte im Jahr 2025 104 Terawattstunden, wobei die Standorte in Frankfurt, Amsterdam und Dublin fast zwei Drittel des Verbrauchs ausmachten. Ein CO₂-Zertifikatspreis von 90 EUR pro Tonne, der ab Januar 2026 gilt, erhöhte die Betriebskosten für Standorte ohne erneuerbare Energien um niedrige zweistellige Prozentsätze.[3]Europäische Umweltagentur, "EU-Emissionshandelssystem," eea.europa.eu Nationale Maßnahmen verstärken den Druck: Das Moratorium Irlands für neue Dublinverbindungen und die niederländische Energiesteuer auf große Einrichtungen veranlassen Betreiber, zusätzliche Kapazitäten in nordischen Märkten anzusiedeln oder sich in der Nähe von Anlagen zur Erzeugung erneuerbarer Energien zu positionieren. Die Teilnahme an Laststeuerungsprogrammen ist für neue deutsche Standorte über 10 MW verpflichtend, was architektonische Neugestaltungen erzwingt und die Einführung batteriegestützter Mikronetze beschleunigt.

Anhaltender Fachkräftemangel im digitalen Bereich verlangsamt Projektzeitpläne

Europa fehlten im Jahr 2025 rund eine halbe Million IKT-Fachkräfte, wobei allein Deutschland 96.000 offene Stellen in den Bereichen Cloud-Engineering und Cybersicherheit meldete. Die Vakanzquoten überstiegen in mehreren Mitgliedstaaten 8 %, was Smart-City-Initiativen und 5G-Netzausbauprogramme um bis zu neun Monate verzögerte. Die Lohninflation drückt zudem die Margen der Dienstleister, da die Mediangehälter für Cloud-zertifizierte Fachkräfte in Frankfurt im Jahr 2025 auf 85.000 EUR stiegen. Von der EU geförderte Weiterqualifizierungsprogramme haben noch keine ausreichende Größenordnung erreicht und erfüllten weniger als 15 % ihrer mehrjährigen Ziele, was bedeutet, dass Integrationspartner weiterhin auf Near-Shoring und globale Lieferzentren angewiesen sind, um Kompetenzlücken zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ausgaben für Sicherheit überholen traditionelle IT-Horizonte

IT-Sicherheit und Cybersicherheit werden voraussichtlich mit einer CAGR von 7,26 % wachsen, gestützt durch die 24-Stunden-Meldepflicht für Vorfälle der NIS2-Richtlinie, die 18 kritische Sektoren abdeckt. Identitäts- und Zugriffsmanagement sticht hervor und spiegelt EU-weite Zero-Trust-Vorgaben wider, die eine Multi-Faktor-Authentifizierung im Bank- und Behördenwesen erfordern. Tools zur Verwaltung der Cloud-Sicherheitslage wachsen, da Unternehmen Compliance-Prüfungen automatisieren, während der Endpunktschutz aufgrund gebündelter Angebote großer Betriebssystemanbieter einem Preisdruck ausgesetzt ist. Unterdessen behält die Größe des europäischen IKT-Marktes für IT-Dienstleistungen ihre Führungsposition, doch automatisierungsreiche Plattformangebote reduzieren den traditionellen Beratungsaufwand. Hardware-Erneuerungszyklen verlängern sich weiter, da sich hybrides Arbeiten stabilisiert, was die Nachfrage nach Desktop- und Notebook-Ersatz dämpft. Umsätze aus Kommunikationsdiensten bleiben stabil aufgrund von Anbieterkonsolidierung und Unified-Communications-Paketen, die die Gesamtbetriebskosten für verteilte Belegschaften senken. Infrastrukturausgaben verlagern sich in Richtung Edge-Formfaktoren und gleichen damit die schwächere Nachfrage nach großen lokalen Servern teilweise aus.

Sicherheitskontrollen der zweiten Generation, die Bedrohungsintelligenz-Feeds mit maschinellen Lernanalysen kombinieren, verbreiten sich über kritische Infrastrukturen hinaus bis hin zu mittelständischen Nutzern und signalisieren eine breitere adressierbare Basis. Ausgaben für Netzwerksicherheit profitieren von 5G-Core-Einführungen, die DDoS-Abwehr am Edge integrieren. Die Einführung von Anwendungssicherheit steigt ebenfalls, da Softwarelieferanten im Rahmen des Cyber Resilience Acts haftbar gemacht werden, was sichere Entwicklungspraktiken fördert. Insgesamt bestätigen diese Muster, dass Sicherheitsbudgets weiterhin einen wachsenden Anteil am europäischen IKT-Markt beanspruchen werden.

Nach Unternehmensgröße: KMU verringern den Rückstand bei der digitalen Transformation

Großunternehmen hielten im Jahr 2025 einen Anteil von 71,92 % am europäischen IKT-Markt, angetrieben durch komplexe ERP-, Lieferketten- und KI-Trainings-Workloads. Dennoch wird für kleine und mittlere Unternehmen eine CAGR von 5,41 % prognostiziert, was die Einführungslücke verringert. Gutscheinprogramme in Deutschland, Spanien und Frankreich subventionieren bis zur Hälfte der Cloud-Migrations- oder E-Commerce-Kosten und erschließen latente Nachfrage bei Unternehmen mit weniger als 250 Mitarbeitern. Low-Code-Entwicklungsplattformen ermöglichen es „Citizen Developers”, Arbeitsabläufe ohne spezialisierte Programmierkenntnisse zu automatisieren, was die Abhängigkeit von knappen IT-Fachkräften reduziert. Auf der negativen Seite macht eine begrenzte Cybersicherheitsreife viele KMU anfällig für Ransomware, was Anbieter von verwalteten Sicherheitsdiensten dazu veranlasst, Pro-Endpunkt-Pakete einzuführen, die in begrenzte Budgets passen.

Die Ausgaben großer Unternehmen sind zunehmend auf Plattformmodernisierung und Einhaltung von Datensouveränitätsvorschriften ausgerichtet, was die Nachfrage nach souveränen Cloud-Stacks und hybriden Architekturen stärkt. KMU hingegen tendieren zu gebündelten SaaS-Suiten, die CRM, Marketing-Automatisierung und Analysen zu vorhersehbaren monatlichen Tarifen integrieren. Hybride Arbeitsmuster bleiben bei mehr als 70 % der KMU bestehen und unterstützen laufende Investitionen in Kollaborations- und Endpunktverwaltungstools.

Nach Endnutzerbranche: Gesundheitswesen auf dem Vormarsch, BFSI behält Größenführerschaft

Banken, Finanzdienstleistungen und Versicherungen hielten im Jahr 2025 einen Umsatzanteil von 18,07 %, angetrieben durch Open-Banking-API-Datenverkehr, der sich in zwei Jahren mehr als verdoppelt hat. Das Gesundheitswesen soll bis 2031 mit einer CAGR von 6,02 % wachsen, da der Europäische Gesundheitsdatenraum die grenzüberschreitende Interoperabilität elektronischer Gesundheitsakten vorschreibt. Telemedizin ist in der Primärversorgung ein Mainstream-Dienst geblieben, und EU-geförderte Krankenhausmodernisierungsprogramme in Frankreich und Deutschland beschleunigen Upgrades bei elektronischen Gesundheitsakten, E-Rezepten und medizinischer Bildgebung. Ausgaben von Regierung und öffentlichem Sektor stabilisierten sich nach den Pandemie-Höchstständen, unterstützen aber weiterhin große Identitäts- und Cloud-Projekte wie die EU-Brieftasche für digitale Identität. Fortschritte in der Fertigung resultieren aus Industrie-4.0-Investitionen, die Tausende von Edge-Knoten für Echtzeit-Analysen einsetzen, während die Einführung von Omnichannel-Plattformen im Einzelhandel die Bestandstransparenz über Filialen und Online-Kanäle hinweg unterstützt.

Die Größe des europäischen IKT-Marktes für Energie und Versorgungsunternehmen steigt mit Smart-Meter-Bereitstellungen, die eine nachfrageorientierte Abrechnung ermöglichen, während Telekommunikationsbetreiber die Kosten für den Netzausbau mit internen IT-Budgetbeschränkungen in Einklang bringen. Andere Segmente, darunter Transport, Logistik, Bildung und Gastgewerbe, zeigen ein stetiges mittleres einstelliges Wachstum, da KI-gestützte Planungs- und Routenoptimierungsanwendungen reifen.

Geografische Analyse

Deutschland bleibt der größte Ausgabenmarkt, wobei Industrieautomatisierung und Einhaltung von Vorschriften zur souveränen Cloud die Unternehmens-Roadmaps prägen. Automobilhersteller investierten im Jahr 2025 stark in softwaredefinierte Architekturen, während Mittel der nationalen Digitalstrategie den Ausbau des Glasfasernetzes in Richtung einer landesweiten Gigabit-Abdeckung vorantrieben. Ein Anstieg von Ransomware-Vorfällen, darunter ein aufsehenerregender Hafenausfall, beschleunigte den Ausbau der Cybersicherheit bei Logistik- und Betreibern kritischer Infrastrukturen. Anhaltender Fachkräftemangel und Lohninflation verlängern jedoch die Implementierungszyklen.

Spaniens Dynamik baut auf einem weitreichenden Glasfasernetz und Fördermitteln aus dem Programm „NextGenerationEU” auf, die ländliche Konnektivität und KMU-Innovation priorisieren. Nationale eigenständige 5G-Bereitstellungen unterstützen Netzwerk-Slicing für Logistikzentren in Madrid und Barcelona, während regionale Programme in Katalonien und dem Baskenland Edge-Computing-Pilotprojekte für produzierende KMU finanzieren. Progressive Initiativen zur Förderung digitaler Kompetenzen ergänzen den Infrastrukturausbau und senken die Einführungshürden für Cloud-ERP- und CRM-Lösungen.

Frankreich verfolgt Ziele der digitalen Souveränität, indem es sensible Workloads zu zertifizierten Anbietern verlagert und die Modernisierung von Steuer- und Gesundheitssystemen fördert. Aufträge des öffentlichen Sektors sichern inländischen Integratoren stabile Dienstleistungserlöse, und ein lebendiges KI-Start-up-Ökosystem profitiert von staatlich geförderten Forschungszentren. Unterdessen navigiert das Vereinigte Königreich durch Datenschutzangemessenheitsbewertungen nach dem Brexit, die bestimmte grenzüberschreitende Migrationen verzögern, und Italien beschleunigt Projekte zur digitalen öffentlichen Verwaltung, die durch Wiederaufbaufonds unterstützt werden. Die Niederlande, die nordischen Länder und Osteuropa runden die regionalen Dynamiken ab, wobei jeder Markt spezifische Vorteile – Verbindungsdichte, erneuerbare Energien oder Near-Shoring-Talentpools – nutzt, um IKT-Investitionen anzuziehen.

Wettbewerbslandschaft

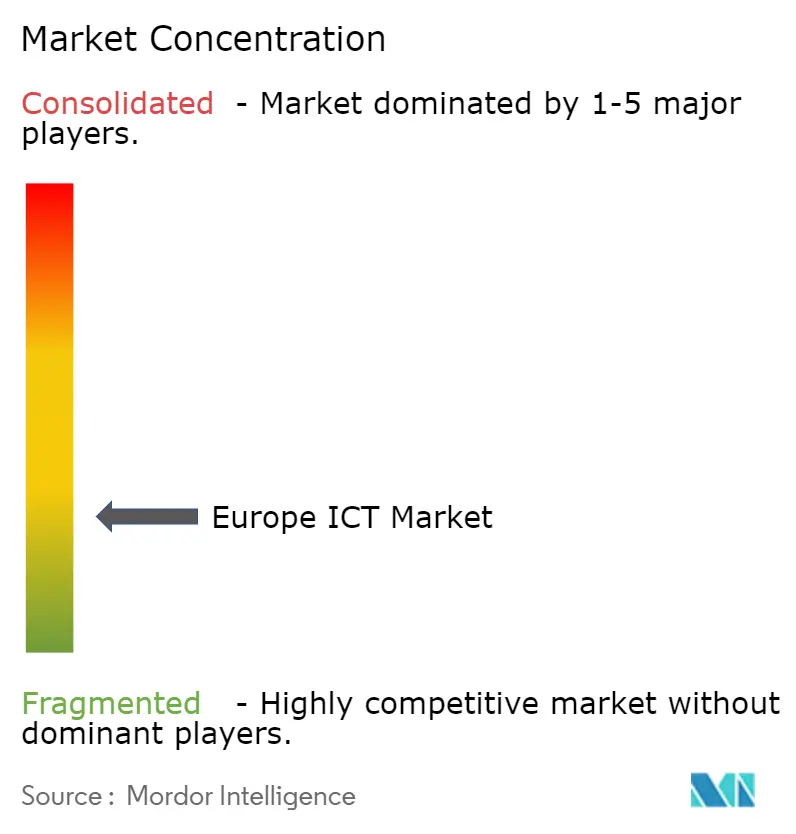

Europas IKT-Landschaft ist mäßig fragmentiert, wobei die Top-10-Anbieter etwa 38 % des Gesamtumsatzes halten. Globale Hyperscaler skalieren weiterhin ihre Infrastruktur, arbeiten aber zunehmend mit regionalen Betreibern zusammen, um souveräne Clouds bereitzustellen, die DSGVO- und branchenspezifische Vorgaben erfüllen. OVHcloud erweiterte seinen Fußabdruck bis Januar 2026 auf 42 Rechenzentren in 12 Ländern und zielt auf Kunden aus dem öffentlichen Sektor und dem Finanzdienstleistungsbereich ab, die strenge Datenwohnsitzgarantien benötigen. Deutsche Telekom arbeitete mit einem führenden Plattformanbieter zusammen, um einen souveränen Kubernetes-Stack für deutsche Behörden einzuführen, der die Funktionalität der öffentlichen Cloud mit lokaler Kontrolle verbindet.

Indische Dienstleister erhöhten ihren Anteil an europäischen Outsourcing-Verträgen durch kosteneffiziente Liefermodelle und robuste ISO-27001-Konformität, was den Preiswettbewerb für etablierte Anbieter verschärfte. Cybersicherheitsspezialisten gewannen im KMU-Segment an Boden, indem sie gebündelte Abonnements für verwaltete Erkennung und Reaktion anboten, die Alternativen auf Unternehmensebene unterbieten. Im Netzwerkbereich konkurrieren Ericsson AB und Nokia Corporation um Open-RAN-Bereitstellungen, während Colocation-Betreiber wie Equinix, Inc. Edge-Einrichtungen ausbauen, um latenzempfindliche Workloads aus dem Finanz- und Gaming-Bereich zu bedienen.

Strategische Differenzierung hängt zunehmend von vertikalisierten Lösungen, KI-nativen Funktionssätzen und transparenten ESG-Nachweisen ab, die alle Beschaffungsentscheidungen in einer Region beeinflussen, die durch strenge regulatorische Aufsicht geprägt ist.

Führende Unternehmen der europäischen IKT-Branche

IBM Corporation

Dell Technologies Inc.

Microsoft Corporation

Amazon Web Services, Inc.

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Microsoft kündigte eine Investition von 3,2 Milliarden EUR (3,6 Milliarden USD) zum Aufbau einer neuen Azure-Cloud-Region in Polen an, bestehend aus drei Verfügbarkeitszonen und 200 MW erneuerbarer Kapazität, mit geplantem Handelsstart im dritten Quartal 2026.

- Dezember 2025: Deutsche Telekom und SAP erweiterten ihre Partnerschaft für souveräne Cloud und fügten 12 Kunden aus dem öffentlichen Sektor in Deutschland und Frankreich zum RISE with SAP S/4HANA Cloud auf der T-Systems-Infrastruktur hinzu.

- November 2025: Google verpflichtete sich zu 3 Milliarden EUR (3,4 Milliarden USD) für 24-Stunden-Verträge über kohlenstofffreie Energie in Dänemark und Finnland, um sicherzustellen, dass seine Rechenzentren in Hamina und das künftige in Fredericia mit erneuerbarer Energie betrieben werden.

- Oktober 2025: Accenture plc übernahm die Zühlke Group und fügte 1.800 Ingenieure an 17 europäischen Standorten hinzu, um die Industrie-4.0- und eingebetteten Systemkompetenzen für Automobil- und Maschinenkunden zu stärken.

- September 2025: Orange France aktivierte einen eigenständigen 5G-Core, der Netzwerk-Slices mit 20-Millisekunden-Latenz für Logistik- und Gesundheitsanwendungen in Paris, Lyon und Marseille bereitstellt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den europäischen IKT-Markt als alle Ausgaben des Unternehmens- und öffentlichen Sektors für IT-Hardware, Unternehmenssoftware, IT-Dienstleistungen, Rechenzentrum- und Cloud-Infrastruktur, Cybersicherheitslösungen sowie feste oder mobile Kommunikationsdienste, die die Erstellung, Übertragung, Speicherung und den Schutz digitaler Informationen ermöglichen, ausgedrückt in USD-Werten. Mordor Intelligence ordnet die Ausgaben auf Ebene der Lieferantenrechnung den verbrauchenden Branchenvertikalen und Bereitstellungsmodellen zu und aggregiert diese anschließend zu einer regionalen Gesamtansicht.

Ausschluss aus dem Geltungsbereich: rein konsumentenorientierte Elektronik wie Spielkonsolen, Smart-TVs und Wearables werden außerhalb der Marktgrenzen belassen.

Segmentierungsübersicht

- Nach Produkttyp

- IT-Hardware

- Computerhardware

- Netzwerkausrüstung

- Peripheriegeräte

- IT-Software

- IT-Dienstleistungen

- IT-Beratung und -Implementierung

- IT-Outsourcing

- Business-Process-Outsourcing

- Verwaltete Sicherheitsdienste

- Cloud- und Plattformdienste

- IT-Infrastruktur

- IT-Sicherheit/Cybersicherheit

- Anwendungssicherheit

- Cloud-Sicherheit

- Datensicherheit

- Netzwerksicherheit

- Endpunktsicherheit

- Infrastrukturschutz

- Integriertes Risikomanagement

- Identitäts- und Zugriffsmanagement

- Kommunikationsdienste

- Festnetz-Sprach- und Datendienste

- Mobile Sprach- und Datendienste

- Unified Communications und Zusammenarbeit

- IT-Hardware

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- Regierung und öffentlicher Sektor

- Öl und Gas

- IT und Telekommunikation

- Einzelhandel, E-Commerce und Verbraucher

- Fertigung und Industrie

- Energie und Versorgungsunternehmen

- Gesundheitswesen

- Sonstige Endnutzerbranchen

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Nordische Länder

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten CIOs, Beschaffungsleiter, Cloud-Service-Partner und Telekommunikationsregulatoren in Deutschland, Frankreich, dem Vereinigten Königreich, Spanien, den nordischen Ländern und Osteuropa. In den Gesprächen wurden Adoptionsraten für Cloud und Cybersicherheit geprüft, durchschnittliche Servicepreispunkte bestätigt und geklärt, wie Zuschüsse aus Wiederaufbaufonds in IKT-Ausgaben umgewandelt werden, wodurch Lücken in öffentlichen Statistiken geschlossen wurden.

Desk Research

Wir haben grundlegende Ausgabenpools aus offenen Datensätzen zusammengestellt, darunter Eurostat-IKT-Ausgabentabellen, den Digital Economy and Society Index der Europäischen Kommission, OECD-Ausblicke zur digitalen Wirtschaft, ITU-Statistiken zu Telekommunikationseinnahmen und GSMA Intelligence zum Wachstum der 5G-Abonnentenbasis. Handelsveröffentlichungen, Einreichungen börsennotierter Unternehmen und politische Dokumente (beispielsweise die EU-Ziele für das digitale Jahrzehnt) lieferten länderspezifische Aufschlüsselungen, während kostenpflichtige Bibliotheken wie D&B Hoovers und Dow Jones Factiva zur Überprüfung von Anbietererlösen und Transaktionsaktivitäten beitrugen. Die hier genannten Quellen sind illustrativ; viele weitere Datenbanken, Fachzeitschriften und Regulierungsportale wurden zur Kreuzprüfung von Zahlen und Definitionen herangezogen.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion der regionalen IKT-Ausgaben unter Verwendung von Eurostat-Bruttowertschöpfungsdaten und DESI-Investitionsquoten, die anschließend durch selektive Bottom-up-Prüfungen wie stichprobenartige Anbieterumsatz-Zusammenfassungen und Kanal-Versandaudits validiert werden. Zu den wichtigsten Variablen gehören: 1. Bruttoanlageinvestitionen in IKT-Vermögenswerte, 2. Cloud-Workload-Durchdringung in Unternehmensservern, 3. 5G-Abonnentenbasis im Verhältnis zu den gesamten Mobilfunkverbindungen, 4. Cybersicherheitsausgaben pro Mitarbeiter in regulierten Sektoren, 5. Digitale Mittelzuweisungen aus der EU-Aufbau- und Resilienzfazilität, 6. Durchschnittlicher Vertragspreis für Managed Services. Ein multivariates Regressionsmodell verknüpft diese Treiber mit historischen Ausgaben und projiziert sie in die Zukunft; ARIMA-Glättung bewältigt kurzfristige Schocks. Wo Anbieterangaben an Granularität mangeln, schließen Quoten aus analogen Märkten und Expertenfeedback die Lücken, und die Ergebnisse werden iteriert, bis die Abweichung gegenüber den Primäreingaben innerhalb von fünf Prozentpunkten bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Anomaliescans, Überprüfungen durch einen zweiten Analysten und die Freigabe durch leitende Mitarbeiter. Wir aktualisieren alle zwölf Monate, wobei Zwischenaktualisierungen ausgelöst werden, wenn Wechselkursbewegungen, wesentliche politische Veränderungen oder Mega-Fusionen die Ausgangswerte der Ausgaben verändern. Vor der Veröffentlichung überprüft ein Analyst jede Annahme erneut, damit die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Europa-IKT-Basislinie eine hohe Zuverlässigkeit aufweist

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Ausgabenkategorien, Währungsumrechnungen und Aktualisierungsrhythmen wählen. Mordor verankert seine Basislinie in Investitionsstatistiken, die an EU-Definitionen ausgerichtet sind, kombiniert diese mit aktuellen Preis-Volumen-Belegen und aktualisiert sie jährlich, was die Bereichsdrift reduziert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 1,18 Billionen (2025) | Mordor Intelligence | |

| USD 1,20 Billionen (2024) | Global Consultancy A | Beinhaltet Unterhaltungselektronik und doppelt erfasste Online-Werbeausgaben, was die Gesamtwerte aufbläht |

| USD 2,28 Billionen (2023) | Industry Database B | Verwendet in Europa gebuchte Anbietererlöse ohne Verrechnung konzerninterner Umsätze; begrenzte Primärvalidierung |

Der Vergleich zeigt, wie unterschiedliche Geltungsbereiche und unkontrollierte Doppelzählungen die Schätzungen ausweiten können. Indem Mordor die Werte auf offiziellen Investitionskennzahlen gründet und sie mit Feldinformationen untermauert, liefert Mordor eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische IKT-Markt im Jahr 2026 und welches Wachstum wird erwartet?

Der Markt hat im Jahr 2026 einen Wert von 1,24 Billionen USD und soll bis 2031 einen Wert von 1,59 Billionen USD erreichen, was einer CAGR von 5,03 % entspricht.

Welches Produktsegment wächst am schnellsten?

IT-Sicherheit und Cybersicherheit führt, unterstützt durch die NIS2-Compliance, mit einer CAGR von 7,26 % über den Zeitraum 2026–2031.

Warum wächst Spanien schneller als andere europäische Länder?

Spanien profitiert von 20 Milliarden EUR an Fördermitteln aus dem Programm „NextGenerationEU”, die Breitband, 5G und die Digitalisierung von KMU finanzieren, was zu einer CAGR-Prognose von 8,13 % führt.

Was treibt Investitionen in Gesundheitstechnologie in ganz Europa an?

Die Verordnung zum Europäischen Gesundheitsdatenraum schreibt bis 2027 die grenzüberschreitende Interoperabilität elektronischer Gesundheitsakten vor, was die Krankenhausausgaben für elektronische Gesundheitsakten und Telemedizinlösungen beschleunigt.

Wie wirken sich Nachhaltigkeitsvorgaben auf Rechenzentren aus?

Der EU-Green-Deal legt strenge Effizienz- und Ziele für erneuerbare Energien fest und veranlasst Betreiber, Flüssigkühlung einzuführen und grüne Stromverträge abzuschließen, um die Betriebskosten zu kontrollieren.

Welche Rolle spielen souveräne Clouds in Europas IKT-Strategie?

Souveräne Clouds adressieren die DSGVO-Anforderungen an den Datenwohnsitz und veranlassen viele Behörden des öffentlichen Sektors und regulierte Branchen, sensible Workloads auf in der EU ansässige Infrastrukturen zu migrieren.

Seite zuletzt aktualisiert am: