Konfitürenmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13.28 Milliarden US-Dollar |

| Marktgröße (2031) | 16.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Konfitürenmarktanalyse von Mordor Intelligence

Die Marktgröße des Konfitürenmarkts wurde im Jahr 2025 auf 12,71 Milliarden USD bewertet und wird voraussichtlich von 13,28 Milliarden USD im Jahr 2026 auf 16,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,45 % während des Prognosezeitraums (2026–2031). Dieses Wachstum ist auf eine starke Durchdringung der Haushalte, das zunehmende Interesse der Verbraucher an Premium-Geschmacksexperimenten sowie die kontinuierliche Einführung zuckerreduzierter Rezepturen zurückzuführen, auch wenn die Verbraucher der Transparenz der Zutaten mehr Aufmerksamkeit schenken. Große Hersteller konzentrieren sich auf transparente Beschaffungspraktiken und übernehmen nachhaltige Verpackungslösungen, während sie gleichzeitig Effizienzpotenziale in der globalen Obstlieferkette nutzen, um ihre Gewinnmargen zu sichern. Gleichzeitig nutzen handwerkliche Marken digitale Plattformen, um ihre Marktpräsenz aufzubauen und auszubauen. So berichtete beispielsweise die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO), dass die weltweite Obstproduktion im Jahr 2023 951,91 Millionen Tonnen überstieg, wobei Bananen mit 139,28 Millionen Tonnen das meistproduzierte Obst waren[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Produktionsvolumen von Obst weltweit", fao.org. Dies unterstreicht die zentrale Rolle von Obst in der globalen Landwirtschaft und Ernährung, wobei eine reiche Vielfalt zur Gesamtproduktion beiträgt. Gleichermaßen stabilisieren reiche Obsternteergebnisse in Regionen wie dem asiatisch-pazifischen Raum und Südamerika nicht nur die Rohstoffkosten, sondern fördern auch die Experimentierfreude mit exotischen Sorten. Während Bedenken hinsichtlich des Zuckergehalts Herausforderungen darstellen, bieten Fortschritte bei technologiegesteuerten Formulierungswerkzeugen und klarere Vorschriften zu alternativen Süßungsmitteln den Herstellern einen Weg zu gesünderen Produktkennzeichnungen.

Wichtigste Erkenntnisse des Berichts

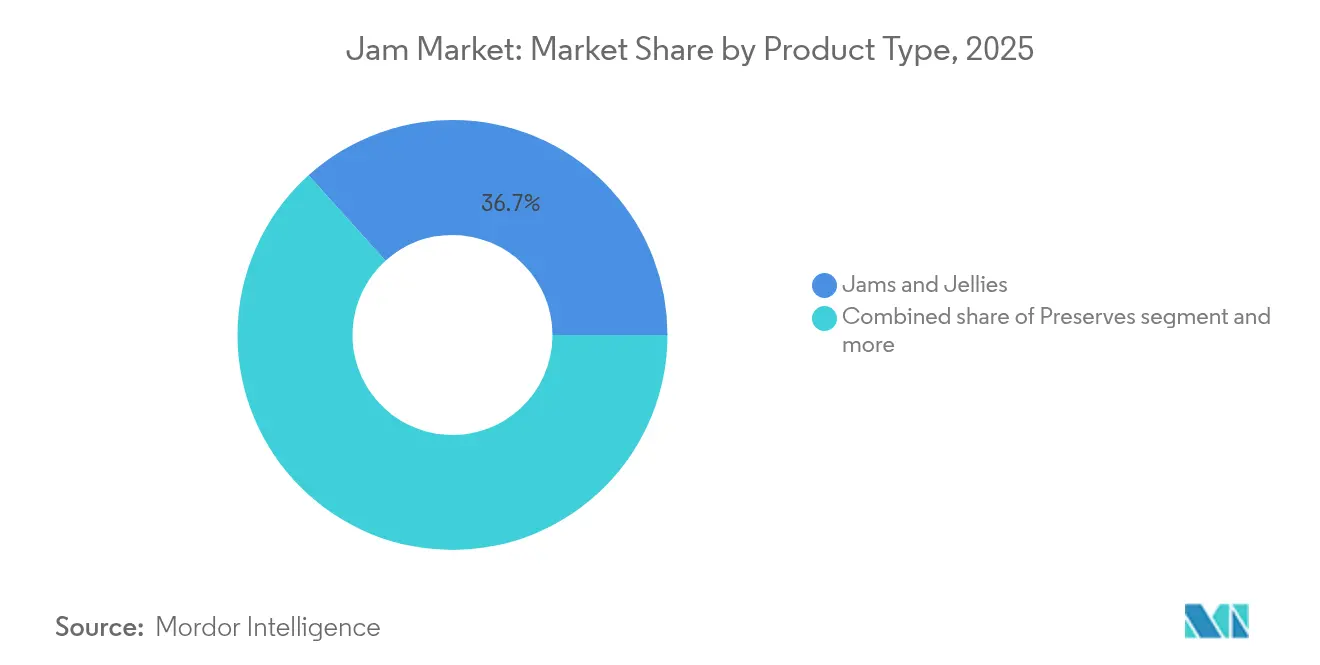

- Nach Produkttyp führten Konfitüren und Gelees mit einem Konfitürenmarktanteil von 36,68 % im Jahr 2025, während Fruchtaufstriche bis 2031 mit einer CAGR von 5,57 % wachsen.

- Nach Kategorie kontrollierten konventionelle Angebote 90,05 % der Konfitürenmarktgröße im Jahr 2025, während Bio-Varianten mit einer CAGR von 6,25 % bis 2031 wachsen.

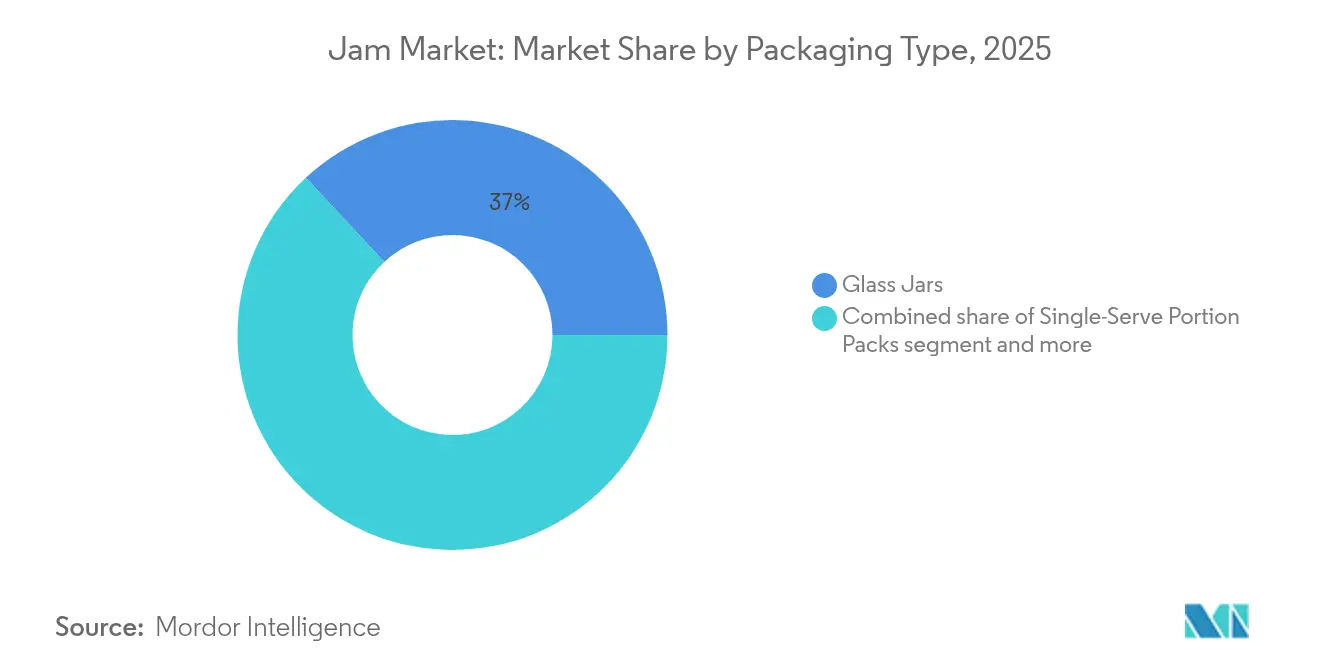

- Nach Verpackungstyp machten Gläser 36,95 % des Konfitürenmarktanteils im Jahr 2025 aus, während Einzelportionspackungen voraussichtlich mit einer CAGR von 6,07 % bis 2031 wachsen werden.

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte 2025 einen Anteil von 41,98 % an der Konfitürenmarktgröße, während der E-Commerce bis 2031 mit einer CAGR von 5,69 % wächst.

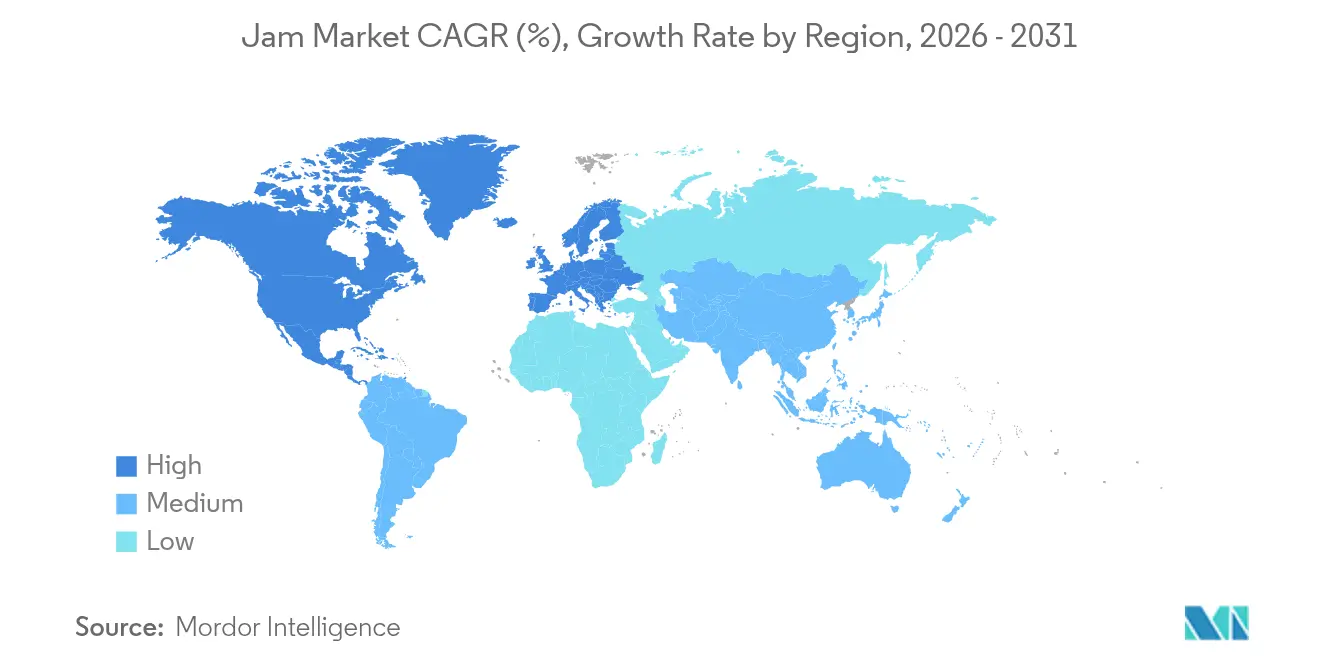

- Nach Geografie erfasste Nordamerika 41,70 % des Konfitürenmarktanteils im Jahr 2025; der asiatisch-pazifische Raum steuert auf eine CAGR von 5,38 % bis 2031 zu.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Konfitürenmarkttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Innovation bei Geschmacksrichtungen | 1.0% | Global, mit der stärksten Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende weltweite Obstproduktion | 0.8% | Global, insbesondere asiatisch-pazifischer Raum und Südamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für Clean-Label-Produkte | 0.6% | Nordamerika und Europa, mit Ausdehnung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach zuckerreduzierten und zuckerfreien Varianten | 0.4% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Interesse an Bio- und handwerklichen Produkten | 0.3% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufkommen praktischer Verpackungsformate | 0.2% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovation bei Geschmacksrichtungen

Im Markt für Konfitüren und Fruchtaufstriche stellt die Geschmacksinnovation ein wesentliches Differenzierungsmerkmal dar. Hersteller erkunden nun exotische Obstkombinationen und weltweit inspirierte Geschmacksprofile, um jüngere Verbraucher anzusprechen. Dieser Trend beschränkt sich nicht auf die üblichen Beeren- und Zitrusaromen, sondern verzweigt sich in abenteuerliche Fusionen wie Yuzu-Ingwer, Hibiskus-Limette und faszinierende herzhaft-süße Mischungen. Unternehmen nutzen natürliche Geschmacksverstärkungstechnologien, intensivieren authentische Geschmackserlebnisse und vermeiden dabei künstliche Zusatzstoffe. Der Trendreport 2025 von T. Hasegawa hebt braunen Zucker als herausragende Geschmacksrichtung des Jahres hervor und ebnet den Weg für Premium-Anwendungen bei süßen Aufstrichen sowie für karamellisierte Fruchtaufstriche. Diese Innovationswelle ist besonders lebhaft in Nordamerika und Europa, wo Verbraucher eher bereit sind, einen Aufpreis für besondere Geschmackserlebnisse zu zahlen. Regulierungsbehörden wie die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) und die Europäische Union (EU) unterstützen diesen Trend durch die Genehmigung natürlicher Aromastoffe und fördern damit eine breitere Experimentierfreude mit botanischen und gewürzaromatisierten Varianten.

Steigende weltweite Obstproduktion

Die weltweite Obstproduktion hat ein stetiges Wachstum erfahren, wie die Daten der Ernährungs- und Landwirtschaftsorganisation (FAO) zeigen, die auf gestiegene Erträge in wichtigen obstproduzierenden Regionen hinweisen. Dieses Wachstum hat ein unterstützendes Umfeld für Hersteller von Konfitüren und Fruchtaufstrichen geschaffen. So berichtete beispielsweise der Auslandslandwirtschaftsdienst des US-amerikanischen Landwirtschaftsministeriums (USDA), dass die weltweite Orangenproduktion im Vermarktungsjahr 2023/2024 rund 47 Millionen Tonnen erreichte, verglichen mit 46,88 Millionen Tonnen im Vorjahr[2]Quelle: USDA-Auslandslandwirtschaftsdienst, "Zitrusfrüchte: Weltmärkte und Handel Juli 2024", fas.usda.gov. Verbesserte Obstqualität und verlängerte Erntezeiten, die durch Strategien zur Klimaanpassung und fortschrittliche landwirtschaftliche Techniken bedingt sind, sind besonders im asiatisch-pazifischen Raum und in Südamerika erkennbar. Hier werden tropische und subtropische Früchte zunehmend in Fruchtaufstrichformulierungen eingesetzt. Darüber hinaus hat das Wachstum der Obstproduktionsinfrastruktur in Schwellenmärkten nicht nur die Rohstoffkosten gesenkt, sondern auch die Zuverlässigkeit der Lieferkette gestärkt. Dies hat Hersteller in die Lage versetzt, Premium- und exotische Obstsorten zu erkunden. Da Verbraucher ein verstärktes Interesse an Herkunft und saisonaler Ernährung zeigen, entsteht ein aufstrebender Markt für limitierte und erntespezifische Produktlinien. Angesichts des langfristigen Charakters von Agrarinvestitionen ist dieser Trend auf dem Weg, das Marktwachstum bis 2030 zu stärken, insbesondere da nachhaltige landwirtschaftliche Praktiken sowohl Ertrag als auch Qualität weiter verbessern.

Zunehmende Präferenz für Clean-Label-Produkte

Im Jahr 2023 berichtete der Internationale Rat für Lebensmittelinformation, dass rund 29 % der Verbraucher in den USA regelmäßig Lebens- und Genussmittel kaufen, die mit „sauberen Zutaten” gekennzeichnet sind[3]Quelle: Internationaler Rat für Lebensmittelinformation, "Lebensmittel- und Gesundheitsumfrage 2023", ific.org. Diese wachsende Präferenz für Clean Labels hat Hersteller dazu veranlasst, Produkte neu zu formulieren und dabei auf natürliche Konservierungsmethoden, fruchtbasierte Süßungsmittel und Techniken zu setzen, die die Nährstoffintegrität wahren. Über die bloße Vereinfachung der Zutaten hinaus betonen Marken transparente Beschaffungspraktiken, stellen Partnerschaften mit landwirtschaftlichen Betrieben und Rückverfolgbarkeitsinitiativen heraus, um das Vertrauen der Verbraucher zu stärken. Regulatorische Unterstützung, einschließlich der Clean-Label-Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) und der Europäischen Union (EU), bietet einen Rahmen für Marketingaussagen. Gleichzeitig setzen sich Einzelhändler für sauberere Formulierungen ein und beschleunigen deren Einführung über mehrere Vertriebskanäle. Dieser Trend ist besonders in entwickelten Märkten ausgeprägt, wo ein größeres Verbraucherbewusstsein und eine höhere Kaufkraft Premium-Preisgestaltung unterstützen.

Steigende Nachfrage nach zuckerreduzierten und zuckerfreien Varianten

Mit steigenden Diabetesraten und dem zunehmenden Fokus auf Gewichtsmanagement erleben die globalen Märkte einen Nachfrageanstieg nach zuckerreduzierten und zuckerfreien Konfitüren-Alternativen. Als Reaktion darauf wenden sich Hersteller innovativen Süßungsmitteln wie Stevia, Mönchsfrucht und Allulose zu und entwickeln Formulierungen, die nicht nur gut schmecken, sondern auch Kalorien reduzieren. Der Aufstieg von Anti-Adipositas-Medikamenten hat den Appetit auf portionskontrollierte, zuckerbewusste Lebensmittel weiter angefacht und Konfitürenhersteller dazu veranlasst, spezialisierte Linien für gesundheitsbewusste Verbraucher einzuführen. Die Analyse von Verbrauchernahrungstrends zeigt eine ausgeprägten Wandel: Gesundheitsüberlegungen steuern zunehmend die Formulierungsstrategien von verpackten Lebensmitteln, insbesondere da sich Ernährungsrichtlinien und medizinische Empfehlungen weiterentwickeln. Dieser Wandel ist nicht nur theoretisch; Einzelhändler schaffen mehr Regalfläche für diese gesünderen Alternativen, und Käufer sind auf der Suche nach zuckerärmeren Optionen. Zur Unterstützung dieser Bewegung entwickelt sich auch die regulatorische Landschaft weiter, wobei neue Kennzeichnungspflichten für Nährwertangaben und Gesundheitsaussagen für alternative Süßungsmittel zunehmend Anerkennung finden.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hoher Zuckergehalt schränkt das Interesse gesundheitsbewusster Verbraucher ein | -0.5% | Global, am ausgeprägtesten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Verbraucherbedenken gegenüber künstlichen Zutaten und Konservierungsstoffen | -0.3% | Nordamerika und Europa, mit globaler Ausdehnung | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für nachhaltige und umweltfreundliche Verpackungen | -0.2% | Global, mit unterschiedlichen regionalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| Begrenzte Recycling- und Kompostierungsinfrastruktur für nachhaltige Verpackungen | -0.1% | Entwicklungsländer, einige entwickelte Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Zuckergehalt schränkt das Interesse gesundheitsbewusster Verbraucher ein

Gesundheitsbewusste Verbraucher wenden sich zunehmend von traditionellen Konfitüren und Fruchtaufstrichen ab und bringen deren hohen Zuckergehalt mit Gesundheitsproblemen wie Diabetes, Fettleibigkeit und Stoffwechselstörungen in Verbindung. Im Jahr 2023 berichteten die Zentren für Seuchenkontrolle und -prävention, dass rund 32 % der Männer und 34 % der Frauen in den Vereinigten Staaten als adipös eingestuft wurden. Da Kampagnen zur Ernährungsaufklärung und medizinische Empfehlungen die Bedeutung der Zuckerreduzierung betonen, sehen sich konventionelle Produkte wachsenden Herausforderungen auf dem Markt gegenüber. Dieses Problem ist besonders in entwickelten Märkten ausgeprägt, wo Verbraucher gut informiert sind und einfachen Zugang zu alternativen Produkten haben. Hersteller befinden sich an einem Scheideweg, da sie Geschmackserwartungen erfüllen müssen, während sie ihre Produkte als gesundheitsbewusst positionieren. Dies erfordert oft erhebliche Investitionen in die Neuformulierung und Verbraucheraufklärung, um den Marktanteil zu behalten. Die Situation wird durch die wachsende Popularität von Anti-Adipositas-Medikamenten und einen breiten Trend in Richtung Wellness zusätzlich erschwert, der Verbraucher dazu veranlasst, nach Lebensmitteln zu suchen, die ihren gesundheitsorientierten Entscheidungen entsprechen.

Verbraucherbedenken gegenüber künstlichen Zutaten und Konservierungsstoffen

Hersteller von Konfitüren und Fruchtaufstrichen sehen sich erheblichen Formulierungsherausforderungen gegenüber, da die Skepsis der Verbraucher gegenüber künstlichen Zutaten und chemischen Konservierungsstoffen weiter zunimmt. Dieser Trend ist eng mit der breiter gefassten Clean-Eating-Bewegung verbunden, die den Verzehr minimal verarbeiteter und natürlicher Lebensmittel betont, sowie mit der wachsenden Forderung nach Zutaten-Transparenz. Verbraucher meiden zunehmend Produkte, die künstliche Farb-, Aroma- und Konservierungsstoffe enthalten, getrieben von Bedenken über potenzielle Gesundheitsrisiken. Darüber hinaus nimmt die Welle umweltbezogener und ethischer Einwände gegen den Einsatz synthetischer Lebensmittelzusatzstoffe zu, da Verbraucher bei ihren Kaufentscheidungen Nachhaltigkeit und ethische Beschaffung priorisieren. Dieser Wandel hat zu einer erhöhten Nachfrage nach natürlichen Alternativen geführt, die zwar von Verbrauchern bevorzugt werden, aber oft mit höheren Produktionskosten und technischen Komplexitäten bei der Formulierung verbunden sind. Infolgedessen stehen Hersteller unter erheblichem Druck, ihre Produkte im Einklang mit Clean-Label-Erwartungen neu zu formulieren – Produkte, die frei von künstlichen Zutaten und klar gekennzeichnet sind – und dabei den Geschmack, die Textur und die Haltbarkeit zu gewährleisten, die Verbraucher von traditionellen Konfitüren und Fruchtaufstrichen erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fruchtaufstriche treiben Premium-Wachstum voran

Im Jahr 2025 beherrschen Konfitüren und Gelees mit einem dominanten Marktanteil von 36,68 % den Markt und unterstreichen damit ihre breite Verbraucherattraktivität und robusten Einzelhandelsvertriebsnetzwerke. Dennoch ist es das Fruchtaufstrich-Segment, das das beeindruckendste Wachstum verzeichnet und bis 2031 eine CAGR von 5,57 % aufweist. Dieser Anstieg ist größtenteils auf den Wandel der Verbraucherpräferenzen zurückzuführen, die ganzteilige Obsttexturen und eine Premium-Positionierung bevorzugen, die höhere Preispunkte rechtfertigt. Handwerkliches Branding und Clean-Label-Assoziationen stärken das Fruchtaufstrich-Segment weiter, wobei Verbraucher Obsststücke mit überlegener Qualität und minimaler Verarbeitung gleichsetzen. Marmeladen hingegen genießen trotz ihrer kleineren Nische eine stabile Nachfrage, insbesondere in europäischen Märkten, wo Traditionen vorherrschen.

Innovation im Bereich der Fruchtaufstriche ist lebendig, mit einem Schwerpunkt auf exotischen Obstmischungen und exklusiven saisonalen Einführungen, die beide die Begeisterung steigern und Premium-Preisgestaltung unterstützen. In einem strategischen Schritt führte Crofter's Organic im Oktober 2024 sein Quetschbeutelformat ein, das auf den Verbraucher unterwegs abzielt und dabei sein Bio-Zertifikat beibehält – ein Qualitätsmerkmal für gesundheitsbewusste Käufer. Dieses Wachstum im Fruchtaufstrich-Segment spiegelt einen breiteren Trend in der Lebensmittelindustrie wider: eine ausgeprägte Premiumisierung, bei der Verbraucher zunehmend bereit sind, mehr für wahrgenommene Qualität und Authentizität auszugeben. Was die regulatorische Seite betrifft, ist die Compliance für alle Produkttypen unkompliziert, dank der klaren Richtlinien der FDA und internationaler Lebensmittelsicherheitsstandards für Herstellung und Kennzeichnung.

Nach Kategorie: Bio-Segment beschleunigt sich trotz konventioneller Dominanz

Im Jahr 2025 dominieren konventionelle Produkte den Markt mit einem beherrschenden Anteil von 90,05 %, dank gut etablierter Lieferketten, wettbewerbsfähiger Preisgestaltung und breiter Akzeptanz bei verschiedenen Verbrauchergruppen. Diese Stärke ist das Ergebnis jahrzehntelangen strategischen Markenaufbaus, eines umfangreichen Vertriebsnetzes und von Fertigungseffizienzen, die die Einzelhandelspreise wettbewerbsfähig halten. Das Bio-Segment hingegen befindet sich auf einem rasanten Aufstieg mit einer CAGR von 6,25 % bis 2031. Dieser Anstieg wird von gesundheitsbewussten Verbrauchern angetrieben, die zunehmend bereit sind, einen Aufpreis für zertifizierte Bio-Zutaten und nachhaltige landwirtschaftliche Praktiken zu zahlen.

Das Wachstum des Bio-Segments spiegelt einen breiteren Wandel hin zu sauberer Ernährung und einem gestiegenen Verbraucherbewusstsein für landwirtschaftliche Praktiken und deren Umweltauswirkungen wider. Laut Daten der Specialty Food Association ist Bio-Lebensmittel zum Mainstream geworden, insbesondere bei jüngeren Bevölkerungsgruppen wie Millennials und der Generation Z, die bei ihren Kaufentscheidungen Nachhaltigkeit und Gesundheit priorisieren. Darüber hinaus bieten Bio-Zertifizierungen des US-amerikanischen Landwirtschaftsministeriums (USDA) und anderer internationaler Organisationen eine glaubwürdige Drittvalidierung, die die Premium-Positionierung und Zuverlässigkeit von Bio-Produkten stärkt. Diese Zertifizierungen versichern den Verbrauchern die Einhaltung strenger Standards beim Bio-Anbau und bei den Produktionsprozessen. Mit dem Fortschreiten dieses Trends wird erwartet, dass Bio-Produkte einen größeren Marktanteil gewinnen, unterstützt durch die Reifung der Lieferketten und Kostensenkungen durch Skaleneffekte, die die Zugänglichkeit und Erschwinglichkeit für Verbraucher weiter verbessern werden.

Nach Verpackungstyp: Einzelportionsformate erfassen die Convenience-Nachfrage

Im Jahr 2025 beherrschen Gläser mit einem Anteil von 36,95 % den größten Anteil am Verpackungsmarkt. Diese Dominanz wird durch die Wahrnehmung der Verbraucher gestärkt, die Glas mit Qualität, Nachhaltigkeit und einem Premium-Image verbinden, was höhere Preispunkte rechtfertigt. Glasverpackungen bieten nicht nur einen verbesserten Produktschutz und eine verlängerte Haltbarkeit, sondern entsprechen auch dem wachsenden Trend zum Umweltbewusstsein aufgrund ihrer Recyclingfähigkeit. Quetschflaschen aus Kunststoff hingegen bedienen geschickt das Convenience-Segment, insbesondere für Familien mit Kindern und Menschen unterwegs. Dennoch sind es die Einzelportionspackungen, die den rasantesten Aufstieg verzeichnen und bis 2031 voraussichtlich mit einer CAGR von 6,07 % wachsen werden. Dieser Anstieg unterstreicht eine wachsende Verbraucherpräferenz für Portionskontrolle, Komfort und Probiergrößenangebote.

Diese Neigung zu Einzelportionen passt nahtlos zu sich entwickelnden Snack-Gewohnheiten und einem gesteigerten Bewusstsein für das Portionsmanagement, insbesondere bei Stadtbewohnern, die schnelle Frühstücks- und Snack-Optionen suchen. Als Zeichen des Engagements der Branche für Lebensmittelsicherheit unterstreichen die TamperFlag-Behälterinnovationen von Novolex die Bedeutung manipulationssicherer Merkmale und stärken das Vertrauen der Verbraucher in Einzelportionsangebote. Da Nachhaltigkeit in den Vordergrund rückt, tendieren Hersteller zunehmend zu kompostierbaren und recycelbaren Alternativen und entfernen sich von konventionellen Kunststoffverpackungen. Auch die regulatorische Landschaft fördert Verpackungsinnovationen, wobei FDA-Genehmigungen für lebensmittelkontakttaugliche Materialien und Umwelt-Compliance-Rahmen die Materialauswahl und Kennzeichnungspflichten lenken.

Nach Vertriebskanal: E-Commerce beschleunigt sich bei anhaltender Dominanz des traditionellen Einzelhandels

Im Jahr 2025 behaupten Supermärkte und Verbrauchermärkte eine führende Vertriebsposition mit einem Marktanteil von 41,98 %. Ihr Erfolg beruht auf einer breiten geografischen Reichweite, wettbewerbsfähigen Preisen und dem Reiz des One-Stop-Shoppings, der bei Mainstream-Verbrauchern Anklang findet. Diese Verkaufsstellen nutzen starke Lieferantenbeziehungen, effiziente Logistik und Verkaufsförderungsstrategien, die den Absatz in standardmäßigen Produktkategorien steigern. Convenience-Stores hingegen richten sich an städtische Käufer und Impulskäufe, während andere Kanäle wie Feinkostläden und Bauernmärkte auf Premium- und handwerkliche Angebote setzen.

Online-Einzelhandelsgeschäfte befinden sich auf einem Wachstumspfad mit einer CAGR von 5,69 % bis 2031. Dieser Anstieg wird durch Veränderungen der Einkaufsgewohnheiten nach der Pandemie und den Reiz der Hauszustellung angetrieben. E-Commerce-Plattformen beseitigen traditionelle Einzelhandelsbarrieren und ermöglichen es Spezialitäten- und handwerklichen Produzenten, breitere Märkte zu erschließen, insbesondere für Nischen- und Premium-Produkte. Die digitale Welt ist ein Segen für Bio- und Spezialitätensegmente, in denen Verbraucher nach bestimmten Marken und Eigenschaften suchen. In Anlehnung an die E-Commerce-Welle debütierte Walmart 2024 seine Private-Label-Spezialitätenlinie „bettergoods” und unterstrich damit die Wendung traditioneller Einzelhändler hin zu Premium-Angeboten. Online-Verkäufe müssen etablierten Lebensmittelsicherheits- und Kennzeichnungsnormen entsprechen, müssen aber auch zusätzliche Versand- und Lagervorschriften beim Transport einhalten.

Geografische Analyse

Im Jahr 2025 erweist sich Nordamerika als führendes Segment mit einem bedeutenden Anteil von 41,70 % am Markt. Diese Dominanz ist auf die starke Markenreputation der Region und eine tief verwurzelte Frühstückskultur zurückzuführen. Der zunehmende Fokus auf Wellness-Trends hat die Einführung zuckerreduzierter Produkte und funktioneller Aufstriche angeregt, die häufig mit Zutaten wie Chiasamen oder Ballaststoffen angereichert sind. Einzelhändler verfeinern aktiv ihre Regalaufteilung, um eine Balance zwischen traditionellen Familienprodukten und Premium-Handwerksangeboten herzustellen. Dieser strategische Ansatz fördert nicht nur die Experimentierfreude der Verbraucher, sondern schützt auch die Kernnachfrage, indem das Risiko der Kannibalisierung von Produkten gemindert wird.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Segment mit einer robusten zusammengesetzten jährlichen Wachstumsrate (CAGR) von 5,38 %, die bis 2031 prognostiziert wird. Dieses Wachstum wird durch Faktoren wie steigende verfügbare Einkommen, rasche Verstädterung und eine wachsende Neigung zu westlichen Frühstücksgewohnheiten angetrieben. Lokale Unternehmen innovieren durch die Mischung traditioneller und neuer Geschmacksrichtungen und führen Mango- und Lychee-Aufstriche neben klassischen Beerenoptionen ein. Staatliche Investitionen in die Kühlketteninfrastruktur haben den Verderb erheblich reduziert und breitere Vertriebsnetzwerke ermöglicht. Darüber hinaus passen internationale Marken ihre Geschmacksportfolios an regionale Präferenzen an und stellen so eine größere Resonanz bei lokalen Verbrauchern sicher. Europa spielt weiterhin eine wichtige Rolle im Markt, unterstützt durch seine langjährige Tradition des Marmeladenkonsums und eine starke Präferenz für Bio-Produkte. Die Region profitiert vom kohärenten regulatorischen Rahmen der Europäischen Union (EU), der den grenzüberschreitenden Handel vereinfacht und mittelgroßen Marken Skalierungsmöglichkeiten bietet. Nachhaltigkeitsbedenken treiben die Innovation voran, wobei Hersteller Glas mit Recyclinganteil einsetzen und leichtere Gläser mit schmalem Hals entwerfen, um Emissionen zu reduzieren. Darüber hinaus hat die sprachliche Vielfalt der Region zu einem verstärkten Fokus auf umfassende Kennzeichnung geführt, was das Engagement für Transparenz und die Förderung des Verbrauchervertrauens widerspiegelt.

Wettbewerbslandschaft

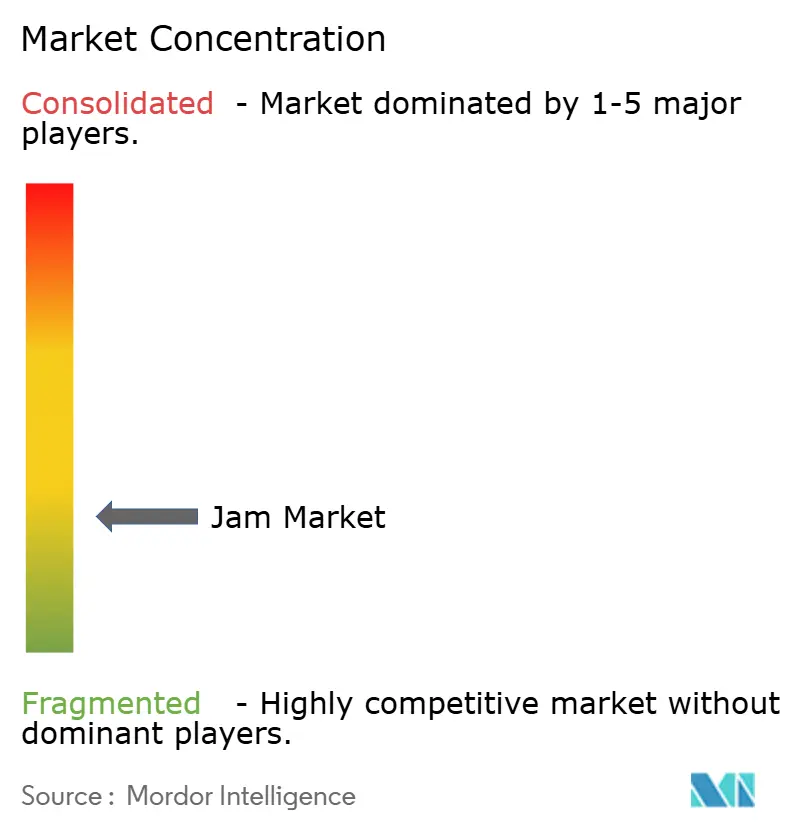

Die Marktstruktur ist mäßig fragmentiert. Globale Großunternehmen wie J.M. Smucker nutzen ihre Größe, um erstklassige Platzierungen im Einzelhandel zu sichern und bessere Lieferverträge auszuhandeln. Die Übernahme von Hostess Brands im Jahr 2024 erweitert ihre Reichweite in den Bereich Frühstück und Cross-Merchandising. Bonne Maman, mit seinem französischen Erbe und seinem markanten Glasdesign, sorgt für hohe Sichtbarkeit im Regal. Regionale Akteure hingegen betonen ihre Herkunft – wie tasmanische Beeren und andalusische Orangen – um lokale Verbraucher anzusprechen.

Innovationen konzentrieren sich auf Geschmackstiefe, Zuckeralternativen und nachhaltige Verpackungen. Der STS 2000-Refiner von Provisur Technologies hilft sowohl handwerklichen als auch industriellen Verarbeitern, ein saubereres, fruchtbetontes Profil zu erzielen, ohne den Durchsatz zu beeinträchtigen. Novolex' manipulationssichere Behälter erweitern die Einzelportionsauswahl im Gastronomiebereich. Datenanalysen im digitalen Handel ermöglichen es Nischenmarken, Geschmackslücken schnell zu erkennen und limitierte Chargen einzuführen.

Strategische Veräußerungen unterstreichen einen geschärften Portfoliofokus. Die Entscheidung von J.M. Smucker, Bick's Pickles 2025 für 20 Millionen USD zu verkaufen, verlagert Ressourcen auf seine primären Kaffee- und Süßaufstrich-Linien. Die Übernahme von J.M. Exotic Foods durch Midas Foods bringt Gewürz-Know-how ein und ebnet möglicherweise den Weg für innovative herzhaft-süße Aufstrich-Hybriden. Co-Packing-Vereinbarungen ermöglichen es kleineren Marken, zu skalieren und dabei ihre handwerkliche Note beizubehalten, was eine lebhafte Wettbewerbslandschaft fördert.

Marktführer in der Konfitürenbranche

The J.M. Smucker Company

Andros Group

B&G Foods Inc.

Orkla ASA

Hero Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Das japanische Lebensmittelunternehmen St Cousair erwarb über seine US-amerikanische Tochtergesellschaft das Konfitürengeschäft von Kelly's Jelly mit Sitz in Oregon. Dieser Schritt markiert eine Ausweitung der Präsenz von St Cousair auf dem nordamerikanischen Markt für Fruchtaufstriche.

- November 2024: Bonne Maman erweiterte sein Portfolio über traditionelle Fruchtaufstriche hinaus und führte eine neue Linie gebrauchsfertiger Kuchenfüllungen in Gläsern ein. In den Geschmacksrichtungen Apfel, Blaubeere und Kirsche erhältlich, wurden diese Füllungen als frei von Maissirup mit hohem Fructosegehalt und künstlichen Konservierungsstoffen angepriesen.

- November 2024: Crofter's Organic führte das erste Bio-Quetschbeutelformat für Konfitüren und Fruchtaufstriche einer nationalen Marke in den Vereinigten Staaten ein. Die Beutel waren in den Geschmacksrichtungen Beerenernte und Erdbeere erhältlich und enthielten 33 % weniger Zucker als konventionelle Fruchtaufstriche. Diese Innovation bediente die Verbrauchernachfrage nach Komfort und saubereren Produktkennzeichnungen.

- Mai 2024: St Dalfour führte seine SuperFruits-Linie mit Fruchtaufstrichen ein, die exotische Superfrüchte enthielten. Die vier Geschmacksrichtungen – Blaubeere & Açaí, Schwarzkirsche & Acerola, Erdbeere & Goji sowie Aprikose & Chia – wurden als ohne Zuckerzusatz, Konservierungsstoffe oder künstliche Aromen hergestellt angepriesen.

Umfang des globalen Konfitürenmarktberichts

Konfitüren, Gelees und Fruchtaufstriche werden durch das Zerkleinern von Früchten und das Abseihen von Säften hergestellt, um einen gelatineartigen Aufstrich zu erzeugen.

Der globale Konfitürenmarkt ist segmentiert nach Produkttyp, Vertriebskanal und Geografie. Nach Produkttyp ist der Markt in Konfitüren und Gelees, Marmeladen und Fruchtaufstriche unterteilt. Der Markt ist nach Vertriebskanal in Verbrauchermärkte/Supermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie analysiert der Bericht etablierte und aufstrebende Volkswirtschaften weltweit, darunter Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Wertes (USD) erstellt.

| Konfitüren und Gelees |

| Marmelade |

| Fruchtaufstriche |

| Konventionell |

| Bio |

| Gläser |

| Quetschflaschen aus Kunststoff |

| Einzelportionspackungen |

| Supermärkte/Verbrauchermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Konfitüren und Gelees | |

| Marmelade | ||

| Fruchtaufstriche | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Verpackungstyp | Gläser | |

| Quetschflaschen aus Kunststoff | ||

| Einzelportionspackungen | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert werden die globalen Konfitürenverkäufe bis 2031 erreichen?

Es wird erwartet, dass die Kategorie bis 2031 einen Wert von 16,51 Milliarden USD erreicht und dabei mit einer CAGR von 4,45 % wächst.

Welches Produktsegment wächst am schnellsten?

Fruchtaufstriche verzeichnen eine CAGR von 5,57 % aufgrund ganzteiliger Obsttexturen und Premium-Positionierung.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum führt mit einer CAGR von 5,38 % bis 2031, angetrieben durch steigende Einkommen und Verstädterung.

Wie groß ist der heutige Online-Einzelhandelsanteil?

Der E-Commerce verzeichnet derzeit ein CAGR-Wachstum von 5,69 % und erodiert rasch die Dominanz des stationären Einzelhandels.

Welche Verpackungsinnovation adressiert Manipulationsbedenken?

Novolex' TamperFlag-Einzelportionspackungen verfügen über integrierte Manipulationssicherheit und recycelten Inhalt.

Gewinnen Bio-Aufstriche an Bedeutung?

Ja, Bio-Varianten wachsen mit einer CAGR von 6,25 %, da Verbraucher Clean-Label-Eigenschaften anstreben.

Seite zuletzt aktualisiert am: