Kaugummi-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

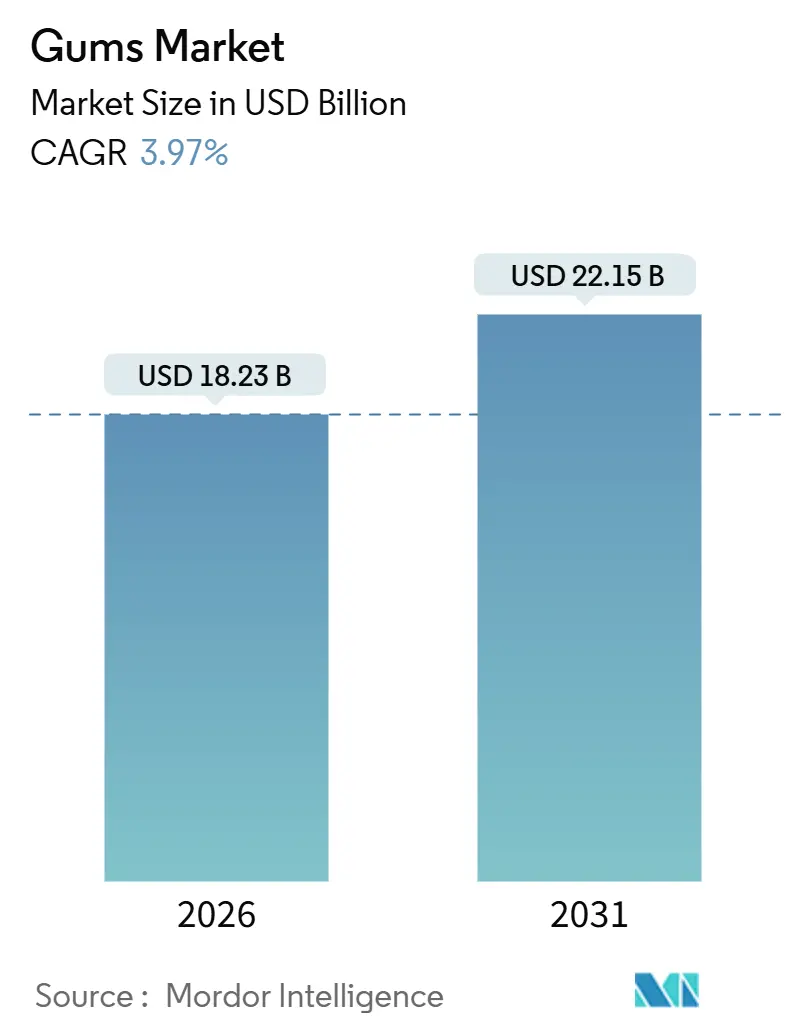

| Marktgröße (2026) | 18.23 Milliarden US-Dollar |

| Marktgröße (2031) | 22.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kaugummi-Marktanalyse von Mordor Intelligence

Die Kaugummi-Marktgröße beträgt im Jahr 2026 18,23 Milliarden USD und wird voraussichtlich bis 2031 22,15 Milliarden USD erreichen, was einer CAGR von 3,97 % über den Prognosezeitraum entspricht. Das Wachstum wird durch zuckerfreie und funktionale Varianten angetrieben, die auf Mundpflege- und Wellnesstrends ausgerichtet sind, während herkömmliche zuckerhaltige Formate angesichts regulatorischer Kontrolle und zunehmendem Gesundheitsbewusstsein an Beliebtheit verlieren. Geschmacksinnovationen, exklusive Sondereditionen und virale Social-Media-Aktivierungen fördern zusätzlich die Nachfrage, während Rohstoffpreisinflation und Kennzeichnungsvorschriften die Herstellermargen belasten. Die regionalen Dynamiken divergieren: Nordamerika behauptet seine Führungsposition beim Wert, aber Asien-Pazifik verzeichnet die stärksten Zuwächse, da lokalisierte Geschmacksrichtungen und moderne Einzelhandelsökosysteme expandieren. Die Wettbewerbsintensität bleibt hoch, da einige wenige globale Süßwarenhersteller Regalflächen, Forschungs- und Entwicklungspipelines sowie Marketingbudgets kontrollieren.

Wichtigste Erkenntnisse des Berichts

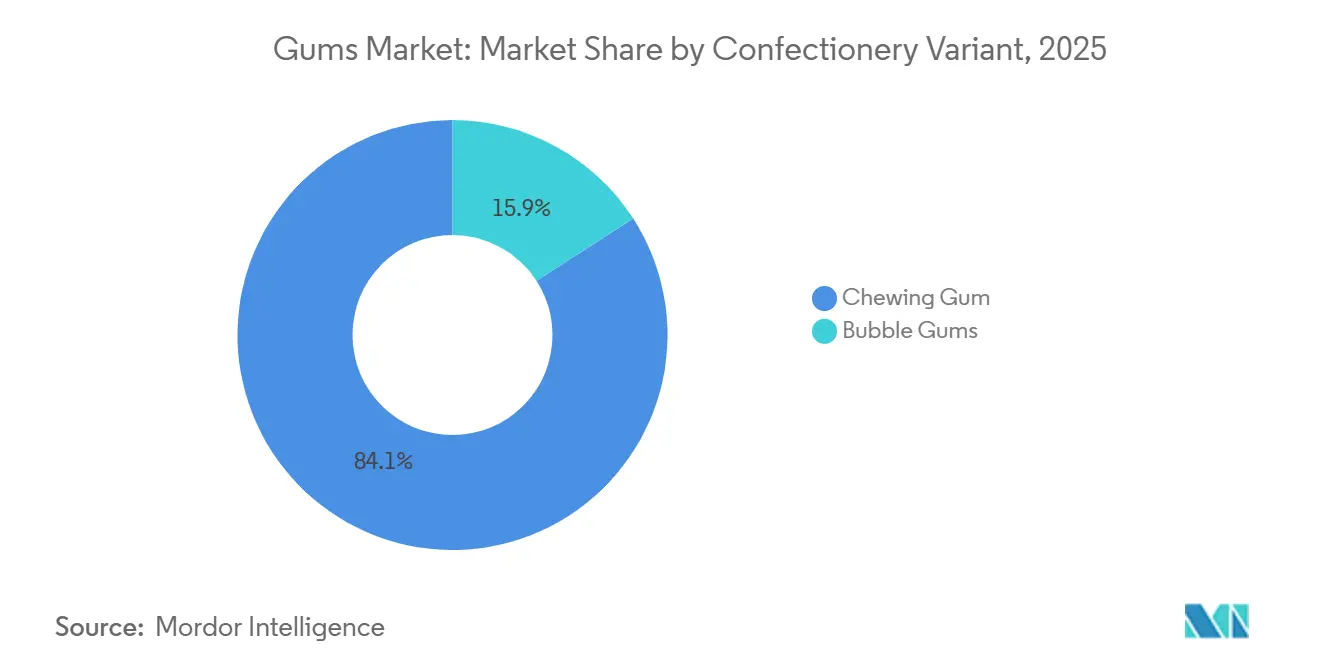

- Nach Süßwarenvariante hielt Kaugummi im Jahr 2025 einen Marktanteil von 84,12 % am Kaugummi-Markt, während Bubble-Gum bis 2031 voraussichtlich mit einer CAGR von 5,68 % wachsen wird.

- Nach Zuckergehalt entfiel im Jahr 2025 ein Anteil von 56,27 % der Kaugummi-Marktgröße auf zuckerhaltigen Kaugummi, während zuckerfreier Kaugummi bis 2031 mit einer CAGR von 6,05 % wächst.

- Nach Verpackungsformat dominierten Blisterpackungen im Jahr 2025 mit einem Umsatzanteil von 45,21 %; Stickpackungen werden voraussichtlich bis 2031 mit einer CAGR von 5,81 % wachsen.

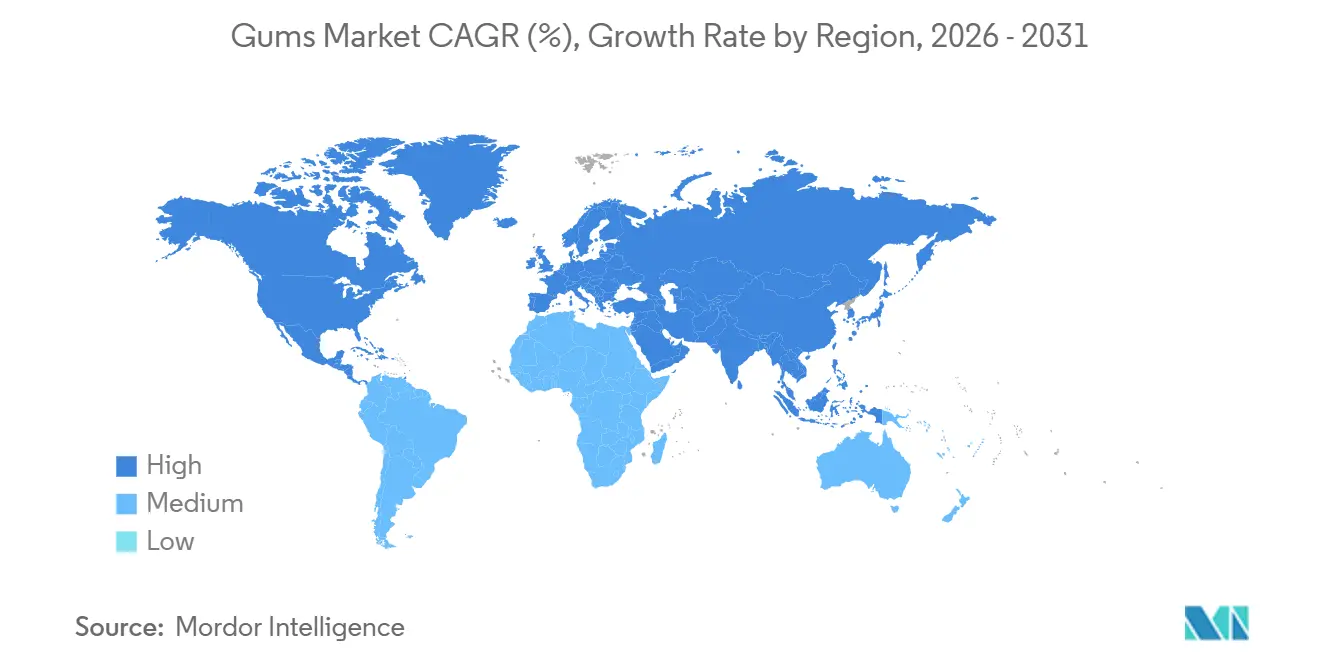

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,85 %; Asien-Pazifik ist für die schnellste CAGR von 5,38 % bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kaugummi-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach zuckerfreiem und funktionalem Kaugummi | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Geschmacksinnovationen wie tropische Früchte, nostalgischer Bubble-Gum und dessertinspirierte Varianten | +0.8% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| E-Commerce und virales Social-Media-Marketing | +0.6% | Global, angeführt von Nordamerika, Europa und urbanem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Gesundheitsbewusstsein, wobei Verbraucher Mundpflegeoptionen bevorzugen | +0.9% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Premiumisierung durch Sondereditionen, saisonale und kategorieübergreifende Geschmacksrichtungen | +0.4% | Nordamerika, Europa und wohlhabende Metropolen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitswandel hin zu recycelbaren, pflanzenbasierten Kaugummibasen und Verpackungen | +0.3% | Europa (am stärksten), Nordamerika und ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach zuckerfreiem und funktionalem Kaugummi

Zuckerfreie Kaugummis werden nicht mehr als einfache Süßwaren, sondern als Hilfsmittel zur Mundgesundheit neu positioniert, was einen strategischen Wandel widerspiegelt, der durch behördliche Zulassungen und klinische Forschung unterstützt wird. Die Europäische Behörde für Lebensmittelsicherheit hat bestätigt, dass mit Xylitol gesüßter Kaugummi das Risiko von Zahnkaries reduzieren kann, wenn er nach den Mahlzeiten konsumiert wird[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Wissenschaftliches Gutachten zur Begründung von gesundheitsbezogenen Angaben in Bezug auf zuckerfreien Kaugummi, gesüßt mit Xylitol,” EFSA Journal, efsa.europa.eu. Diese Validierung bietet Herstellern eine gesundheitsbezogene Angabe, die zuckerfreie Produkte von herkömmlichen Optionen unterscheidet. Funktionale Kaugummivarianten enthalten nun Inhaltsstoffe wie Koffein, B-Vitamine und Probiotika. Im Jahr 2024 führte Mars Wrigley den RESPAWN-Kaugummi ein, der Grüntee-Extrakt und B-Vitamine enthält und auf Gamer abzielt, die eine verbesserte Konzentration anstreben. Ebenso brachte die chinesische Marke Suifafood einen Ginseng-Kräuterkaugummi auf den Markt, der für seine verdauungs- und immungesundheitlichen Vorteile vermarktet wird. Da Verbraucher Kaugummi zunehmend als Träger für Wellnesszutaten und nicht als diskretionären Genuss betrachten, hat die Wachstumsrate der Kategorie die des Gesamtmarktes übertroffen. Dieser Trend ist besonders in Nordamerika und Europa bemerkenswert, wo alternde Bevölkerungen und ein Fokus auf präventive Gesundheit die Nachfrage nach praktischen, kalorienarmen Funktionsprodukten antreiben.

Geschmacksinnovationen wie tropische Früchte, nostalgischer Bubble-Gum und dessertinspirierte Varianten

Die Geschmacksdifferenzierung ist zu einem primären Wettbewerbsfeld geworden, da etablierte Unternehmen versuchen, Volumenrückgänge aufzuhalten und jüngere Verbraucher zu gewinnen. Mondelez führte 2024 Ice Breakers Flavor Shifters ein, ein Doppelgeschmacksformat, das beim Kauen von einem Geschmacksprofil zum anderen wechselt, während Mars im Juli 2024 EXCEL Refreshers mit Wassermelone-Himbeere und anderen Fruchtkombinationen einführte, die sommerliche Nostalgie hervorrufen sollen. Perfetti Van Melle brachte 2024 Mentos Discovery mit 14 verschiedenen Geschmacksrichtungen in einer einzigen Packung auf den Markt, um Probierkäufe und soziales Teilen zu fördern, und folgte mit Mentos Sour Gum und Mentos Vitamin Gum, um angrenzende Wellness- und Neuheitssegmente zu erschließen. Diese Einführungen spiegeln eine breitere Branchenerkenntnis wider, dass traditionelle Minz- und Pfefferminzprofile nicht mehr ausreichen, um Wiederholungskäufe bei der Generation Z zu fördern, die sensorische Vielfalt und Instagram-taugliche Verpackungen priorisiert. Dessertinspirierte Varianten wie gesalzenes Karamell, Tiramisu und Matcha-Latte gewinnen in Asien-Pazifik an Bedeutung, wo Café-Kultur und Premium-Positionierung höhere Preispunkte rechtfertigen. Das Innovationstempo hat sich beschleunigt: Große Marken wechseln Sondereditions-SKUs nun vierteljährlich statt jährlich, was die Produktlebenszyklen verkürzt, aber die Regalspräsenz und Medienpräsenz aufrechterhält.

E-Commerce und virales Social-Media-Marketing

Digitale Kanäle verändern die Art und Weise, wie Kaugummimarken Verbraucher erreichen, wobei virale Social-Media-Präsenz und Direct-to-Consumer-E-Commerce als Wachstumshebel entstehen, die traditionelle Einzelhandelsgatekeeper umgehen. Mars verpflichtete sich in der ersten Hälfte des Jahres 2024 zu über 50 Millionen USD für die Plattform „Chew You Good” und setzte AR-Snapchat-Linsen, TikTok-Inhalte und lokalisierte Instagram-Kampagnen in mehr als 70 Märkten ein, um Kaugummi als tägliches Ritual für Verbraucher unter 25 Jahren neu zu positionieren. Die „Mind Mouth”-Heldenfilme und die visuelle Identität „Chewtopia” der Kampagne wurden entwickelt, um verdiente Medien und nutzergenerierte Inhalte zu generieren – eine Strategie, die durch Fallstudien in benachbarten Kategorien validiert wurde: Ein Gummibärchen unter Eigenmarke von Walgreens war 2024 innerhalb weniger Tage ausverkauft, nachdem ein TikTok-Video, das seine „abziehbare” Textur demonstrierte, 8,9 Millionen Aufrufe erzielte, was zeigt, wie virale Momente schnelle Lagererschöpfung und SKU-Erweiterungen auslösen können. Kleinere Marken wie Simply Gum nutzen Direct-to-Consumer-Websites mit Abonnementmodellen, die 10 % Rabatt und kostenlosen Versand bieten, und erfassen so Margen, die sonst an Einzelhandelsvermittler fließen würden, und ermöglichen Echtzeit-Verbraucherfeedbackschleifen, die die Geschmacksentwicklung informieren. Der Anteil des Online-Einzelhandels am Kaugummiumsatz bleibt bescheiden, wächst aber schneller als der stationäre Handel, insbesondere in Märkten mit hoher Smartphone-Durchdringung und etablierter Lieferketten-Infrastruktur auf der letzten Meile.

Zunehmendes Gesundheitsbewusstsein, wobei Verbraucher Mundpflegeoptionen bevorzugen

Die Positionierung im Bereich Mundgesundheit verlagert sich von einer Nische zum Mainstream, da Verbraucher praktische Alternativen zu herkömmlichen Zahnpflegeroutinen suchen und Regulierungsbehörden spezifische Angaben validieren. Die FDA hat 2024 die Nährstoffgehaltangaben für „gesund” neu definiert und Schwellenwerte festgelegt, die zuckerfreie Formulierungen begünstigen und Anreize zur Neuformulierung im gesamten Süßwarensektor schaffen[2]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „Endgültige Regel zur Nährwertkennzeichnung auf der Vorderseite der Verpackung,” fda.gov. Gleichzeitig hat die FDA 2025 Vorschriften zur Kennzeichnung auf der Vorderseite der Verpackung finalisiert, die eine klarere Offenlegung von zugesetzten Zuckern und künstlichen Inhaltsstoffen erfordern, was zuckerfreie Kaugummis begünstigt, die positive Nährstoffsymbole anzeigen können. Klinische Belege unterstützen die Mundpflegeerzählung: Peer-reviewed-Studien bestätigen, dass mit Xylitol gesüßter Kaugummi die Besiedlung durch Streptococcus mutans reduziert und den Speichelfluss anregt, was das Kariesrisiko beim Kauen nach den Mahlzeiten mindert. Hersteller verstärken diese Angaben durch Hinweise auf der Verpackung und Partnerschaften mit Zahnärzteverbänden und positionieren zuckerfreien Kaugummi als Ergänzung zum Zähneputzen und zur Verwendung von Zahnseide und nicht als eigenständigen Genuss. Dieser Gesundheitshalo erstreckt sich auf funktionale Kaugummis, die für die Raucherentwöhnung, Stressabbau und kognitive Verbesserung vermarktet werden, obwohl die regulatorische Kontrolle über unbegründete Wellnessangaben zunimmt. Die britische Lebensmittelbehörde hat 2024 die Vorschriften für Lebensmittelzusatzstoffe aktualisiert und die Zulassungswege für neuartige funktionale Inhaltsstoffe verschärft sowie robustere klinische Belege für gesundheitsbezogene Angaben gefordert – ein Präzedenzfall, der wahrscheinlich andere Rechtsordnungen beeinflussen wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufige Verkäufe von zuckerhaltigem Kaugummi aufgrund von Zuckeraversion und Gesundheitsvorschriften | -0.9% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Veränderte Verbraucherpräferenzen hin zu gesünderen Alternativen | -0.6% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf die Kennzeichnung von Zucker/künstlichen Inhaltsstoffen | -0.4% | Nordamerika, Europa und ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoffkosten für Kaugummibase, Süßungsmittel und Aromen | -0.7% | Global, mit starken Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige Verkäufe von zuckerhaltigem Kaugummi aufgrund von Zuckeraversion und Gesundheitsvorschriften

Traditionelle zuckerhaltige Kaugummis verlieren an Boden, da Gesundheitspolitik und Verbrauchereinstellungen gegen den Konsum von zugesetztem Zucker konvergieren. Ein Fortune-Artikel vom März 2024 berichtete, dass die US-amerikanischen Kaugummi-Stückverkäufe im Jahr 2023 etwa 32 % niedriger waren als im Jahr 2018, was teilweise auf die Präferenz der Generation Z für saure Gummibärchen und andere Süßwaren zurückzuführen ist, die als genussreicher oder neuartiger wahrgenommen werden. Zuckersteuern und Kennzeichnungsvorschriften auf der Vorderseite der Verpackung beschleunigen den Wandel: Die FDA-Vorschrift zur Kennzeichnung auf der Vorderseite der Verpackung von 2025 erfordert eine prominente Offenlegung von zugesetzten Zuckern, was zuckerhaltige Kaugummis am Kaufort effektiv benachteiligt. Mexiko, der weltweit zweitgrößte Kaugummikonsument, führte 2014 eine Sondersteuer von 8 % auf Produkte ein, die 257 kcal pro 100 g überschreiten, was Hersteller dazu veranlasste, zuckerfreie Innovationen und Neuformulierungen zu priorisieren. Mondelezs Entscheidung, sein Kaugummigeschäft in entwickelten Märkten im Jahr 2023 zu veräußern, war teilweise auf einen strukturellen Rückgang der Volumina bei zuckerhaltigem Kaugummi zurückzuführen, der die für den Wettbewerb in einer Kategorie mit säkularem Gegenwind erforderliche Kapitalallokation nicht mehr rechtfertigte. Zuckerfreie Kaugummis erzielen nun Premiumpreise und Regalflächen, während zuckerhaltige Varianten auf Wertsegmente und schrumpfende Vertriebsfußabdrücke verwiesen werden.

Steigende Rohstoffkosten für Kaugummibase, Süßungsmittel und Aromen

Die Inputkostinflation drückt die Margen in einer Kategorie mit begrenzter Preissetzungsmacht. USDA-Zuckerausblicksberichte für 2024 und 2025 dokumentieren erhöhte globale Zuckerpreise, die durch ungünstige Wetterbedingungen in wichtigen Erzeugerregionen (Brasilien, Indien, Thailand) und Lieferkettenunterbrechungen verursacht werden, was die Süßungsmittelkosten für Hersteller erhöht, so das Landwirtschaftsministerium der Vereinigten Staaten[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Weltweiter Zuckerausblick 2024–25,” ers.usda.gov. Kaugummibase-Polymere, Polyisobutylen und Polyvinylacetat sind Erdölderivate, die der Rohölpreisvolatilität unterliegen, während das natürliche Chicle-Angebot durch Arbeitskräftemangel und Waldregenerationszyklen eingeschränkt ist. Aromaverbindungen und Spezial-Süßungsmittel (Xylitol, Stevia) haben ebenfalls Preiserhöhungen erfahren, da die Nachfrage aus den Kategorien funktionaler Lebensmittel und Getränke das Angebot übersteigt. Hersteller haben begrenzte Möglichkeiten, Kosten an Verbraucher weiterzugeben: Kaugummi ist ein Impulskauf mit hoher Preiselastizität, und Einzelhändler widersetzen sich Preiserhöhungen, die die Umschlagshäufigkeit in einer margenschwachen Kategorie beeinträchtigen könnten. Lotte Wellfood erhöhte 2024 die Preise für 17 Produkte um etwa 12 % als Reaktion auf Kakao- und Inputkostdruck – ein Schritt, der das Risiko von Volumenverlusten barg, aber als notwendig erachtet wurde, um die Rentabilität zu erhalten. Kleinere Akteure ohne Skalierungsvorteile bei der Beschaffung sehen sich noch stärkerem Margendruck ausgesetzt, was die Konsolidierung beschleunigt und vertikal integrierte etablierte Unternehmen begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Süßwarenvariante: Bubble-Gum gewinnt durch Nostalgie und Neuheit

Kaugummi machte 2025 84,12 % des Süßwarenvarianten-Segments aus, was auf etablierte Verbrauchergewohnheiten und eine breite SKU-Verfügbarkeit über alle Kanäle hinweg zurückzuführen ist. Bubble-Gum wird jedoch voraussichtlich bis 2031 mit einer CAGR von 5,68 % wachsen und Kaugummi um mehr als 140 Basispunkte übertreffen, da Marken nostalgische Geschmacksrichtungen und durch Social Media getriebene virale Trends nutzen, um jüngere Verbraucher anzuziehen. Perfetti Van Melles Mentos Discovery, das 2024 mit 14 Geschmacksrichtungen in einer einzigen Packung eingeführt wurde, veranschaulicht den Ansatz, Probierkäufe und Teilbarkeit zu maximieren, während Mars Wrigley's Extra Refreshers Wassermelone-Himbeere und andere Fruchtkombinationen einführte, die sommerliche Nostalgie hervorrufen sollen. Bubble-Gum profitiert von taktiler Differenzierung – der Fähigkeit, Blasen zu pusten –, was die Präferenz der Generation Z für erlebnisorientierte und Instagram-taugliche Produkte anspricht. Kaugummi verlagert sich unterdessen hin zu einer funktionalen Positionierung (Koffein, Vitamine, Mundgesundheit), um Marktanteile zu halten, wobei Mars 2024 RESPAWN-Kaugummi für Gamer einführte und Mentos Vitamin Gum für wellnessorientierte Verbraucher auf den Markt brachte. Die Wachstumsdivergenz des Segments verdeutlicht eine strategische Spaltung: Kaugummi muss höhere Preispunkte durch funktionale Angaben rechtfertigen, während Bubble-Gum das Volumen durch Neuheit und Geschmacksvielfalt aufrechterhalten kann.

Traditionelle Minz- und Pfefferminzprofile dominieren weiterhin den Kaugummiumsatz, aber ihr Anteil sinkt, da tropische, dessertinspirierte und saure Varianten Regalflächen gewinnen. Mondelezs Ice Breakers Flavor Shifters, die beim Kauen von einem Geschmack zum anderen wechseln, sind ein Beispiel für Bemühungen, Neuheit in das Kaugummiformat einzuführen, ohne den Kernnutzen der Atemfrische zu beeinträchtigen. Bubble-Gum steht vor der entgegengesetzten Herausforderung: die Geschmacksintensität und die blasenbildenden Eigenschaften zu erhalten und gleichzeitig funktionale Inhaltsstoffe einzubeziehen, die gesundheitsbewusste Eltern ansprechen, die für Kinder kaufen. Die Leistung des Segments wird auch durch den Vertrieb beeinflusst: Bubble-Gum schneidet in Convenience-Stores und Kleinformateinzelhandel gut ab, wo Impulskäufe und kindgerechtes Merchandising den Umsatz antreiben, während Kaugummi in Supermärkten und Verbrauchermärkten dominiert, wo erwachsene Verbraucher Mehrfachpackungen und zuckerfreie Optionen kaufen. Regulatorische Trends begünstigen Kaugummi: Gesundheitsangaben für mit Xylitol gesüßte Produkte sind für erwachsenenorientierte SKUs leichter zu validieren als für Bubble-Gum, der für Kinder vermarktet wird und strengeren Werbevorschriften und Kontrollen über den Zuckergehalt unterliegt.

Nach Zuckergehalt: Zuckerfreier Aufschwung verändert die Kategorieökonomie

Zuckerfreie Kaugummis werden voraussichtlich bis 2031 mit einer CAGR von 6,05 % wachsen und den Gesamtmarkt um mehr als 200 Basispunkte übertreffen. Im Gegensatz dazu wird bei zuckerhaltigem Kaugummi, der 2025 einen Anteil von 56,27 % hielt, ein struktureller Rückgang prognostiziert. Diese Divergenz wird durch mehrere Faktoren angetrieben, darunter Gesundheitsvorschriften (wie die FDA-Kennzeichnung auf der Vorderseite der Verpackung und Zuckersteuern in Mexiko und anderen Märkten), klinische Belege für die Mundgesundheitsvorteile von Xylitol und eine Verbraucherverschiebung hin zu kalorienarmen Optionen. Die Bestätigung der Europäischen Behörde für Lebensmittelsicherheit (EFSA), dass mit Xylitol gesüßter Kaugummi das Kariesrisiko reduziert, bietet zuckerfreien Produkten einen regulatorischen Vorteil, den zuckerhaltige Kaugummis nicht replizieren können. Darüber hinaus erzielen zuckerfreie Kaugummis in der Regel einen Premiumpreis, der 15–25 % höher ist als bei zuckerhaltigen Alternativen, was es Herstellern ermöglicht, die höheren Kosten für Süßungsmittel wie Xylitol und Stevia auszugleichen und gleichzeitig die Margen zu erweitern. Mondelezs Entscheidung, sein Kaugummigeschäft in entwickelten Märkten im Jahr 2023 zu veräußern, wurde teilweise durch die erforderlichen Kapitalinvestitionen beeinflusst, um zuckerhaltige Marken in einem Markt neu zu formulieren und neu zu positionieren, in dem zuckerfreie Optionen zunehmend zur Norm werden.

Zuckerhaltige Kaugummis behalten einen Mehrheitsanteil aufgrund etablierter Konsumgewohnheiten in Schwellenmärkten, wo Preissensibilität die Akzeptanz zuckerfreier Produkte einschränkt und regulatorische Rahmenbedingungen weniger entwickelt sind als in reifen Märkten. In Mexiko beispielsweise, dem weltweit zweitgrößten Kaugummikonsumenten, erreichte der Pro-Kopf-Verbrauch etwa 0,5 kg jährlich. Mondelez betreibt die weltgrößte Kaugummifabrik in Puebla mit einer Produktion von 60.000 Tonnen pro Jahr, von denen 60–70 % im Inland verkauft werden. Mexikos Süßwarensteuer von 2014 (8 % auf Produkte, die 257 kcal pro 100 g überschreiten) führte jedoch zu einem Rückgang des Sektorvolumens um 4–5 %, was Hersteller dazu veranlasste, kleine, kostengünstige zuckerfreie Packungen einzuführen, um das Wachstum aufrechtzuerhalten. Ein ähnlicher Trend ist in der Region Asien-Pazifik zu beobachten, wo steigende verfügbare Einkommen und die Expansion moderner Einzelhandelsnetzwerke die zuckerfreie Premiumisierung in städtischen Gebieten vorantreiben. Ländliche und einkommensschwächere Verbraucher bevorzugen unterdessen weiterhin zuckerhaltigen Kaugummi in Einzelstick-Formaten, die für die tägliche Erschwinglichkeit bepreist sind. Die Zukunft des Segments hängt von den Süßungsmittelkostentrends ab: Wenn die Preise für Xylitol und Stevia aufgrund von Skalierung und landwirtschaftlichen Fortschritten sinken, könnten zuckerfreie Kaugummis bis 2028 Preisparität mit zuckerhaltigen Varianten erreichen, was den Wandel beschleunigt. Wenn die Kostenunterschiede hingegen bestehen bleiben, wird der Markt wahrscheinlich zweigeteilt bleiben, wobei zuckerfreie Kaugummis Premium-Kanäle dominieren und zuckerhaltige Kaugummis ihren Halt in Wertsegmenten behalten.

Nach Verpackungsformat: Stickpackungen profitieren von der Unterwegs-Bequemlichkeit

Blisterpackungen hielten 2025 einen Anteil von 45,21 % am Verpackungsformat-Segment und profitierten von Regalvisibilität, Portionskontrolle sowie Schutz vor Feuchtigkeit und Kontamination. Dennoch werden Stickpackungen bis 2031 voraussichtlich mit einer CAGR von 5,81 % wachsen, angetrieben durch Unterwegs-Bequemlichkeit und Einzelportions-Tragbarkeit, die mit den Mobilitätsmustern nach der Pandemie übereinstimmen. Stickpackungen, die typischerweise 5–15 Stück in einem schlanken, taschengerechten Format enthalten, sind in Convenience-Stores, Tankstellen und Impulskaufkanälen überrepräsentiert, wo Verbraucher Grab-and-Go-Bequemlichkeit gegenüber Mengenrabatt priorisieren. Mars Wrigley Australiens Kapazitätserweiterung im Wert von 6,5 Millionen USD, die im April 2025 abgeschlossen wurde, umfasste neue Verpackungslinien, die für Stick- und Einzelportionsformate optimiert sind, was die Wette des Unternehmens auf Formatdiversifizierung zur Erschließung inkrementeller Gelegenheiten widerspiegelt. Flaschen und Gläser bedienen unterdessen den Heim- und Bürokonsum und bieten Mengenpreise und Wiederverschließbarkeit, aber keine Tragbarkeit, die Impulskäufe antreibt.

Die Dominanz von Blisterpackungen wird durch Supermärkte und Verbrauchermärkte aufrechterhalten, wo die Regalflächenzuteilung größere Formate und Mehrfachpackungsaktionen begünstigt, die den Warenkorbwert steigern. Blisterpackungen stehen jedoch unter Umweltdruck: Die Kombination aus Kunststoff und Aluminiumfolie erschwert das Recycling, und Systeme der erweiterten Herstellerverantwortung in der EU veranlassen Hersteller, Monomaterial-Alternativen zu erkunden. Stickpackungen, die häufig aus recycelbarem Karton mit minimaler Kunststoffbeschichtung hergestellt werden, passen besser zu Kreislaufwirtschaftsmandaten und Verbraucherpräferenzen für Nachhaltigkeit. Das Wachstum des Formats wird auch durch Premiumisierung angetrieben: Sondereditionen und saisonale Geschmacksrichtungen werden häufig in Stickpackungen eingeführt, um Exklusivität zu signalisieren und höhere Stückpreise zu rechtfertigen. Flaschen und Gläser verlieren in entwickelten Märkten Marktanteile, bleiben aber in Schwellenwirtschaften relevant, wo Mengenkäufe die Stückkosten senken und familiengroße Formate dominieren. Die Entwicklung des Segments spiegelt breitere Einzelhandelstrends wider: Da E-Commerce und Convenience-Kanäle Marktanteile gewinnen, muss die Verpackung Tragbarkeit, Nachhaltigkeit und Regalwirkung in Einklang bringen – ein Trilemma, das kurzfristig Stickpackungen begünstigt, sich aber möglicherweise hin zu nachfüllbaren oder kompostierbaren Formaten verlagert, wenn regulatorischer und Verbraucherdruck zunimmt.

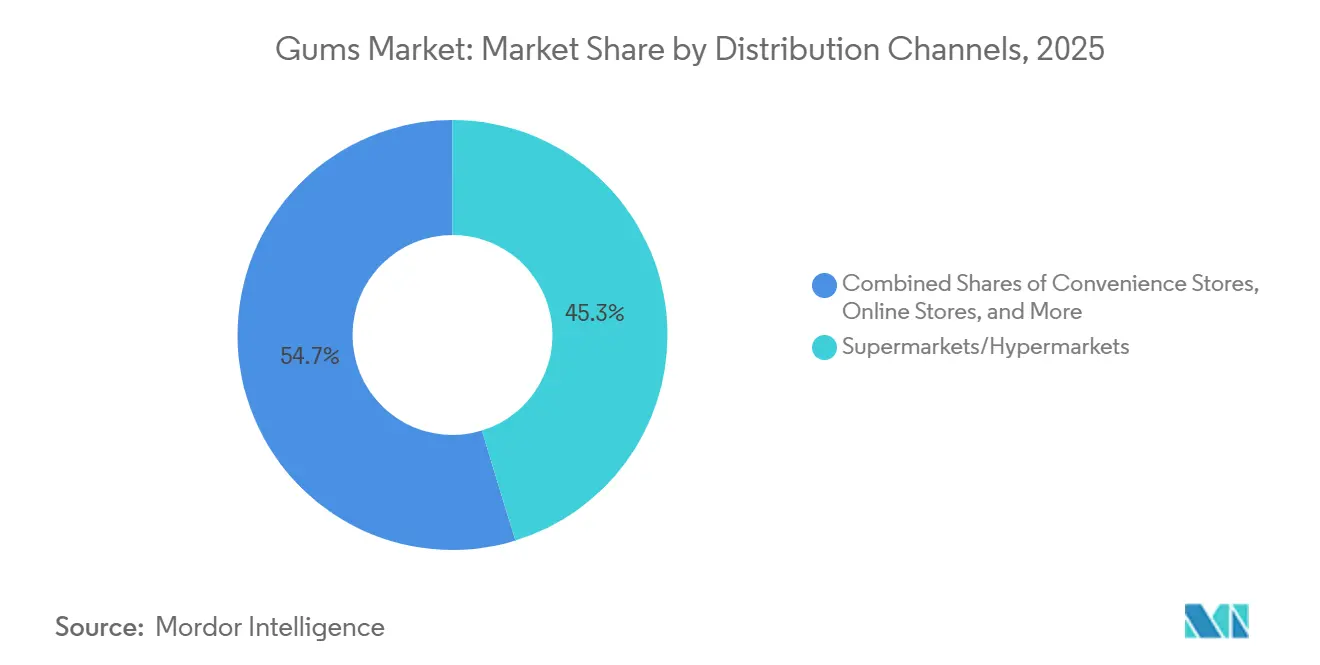

Nach Vertriebskanal: Online-Einzelhandel gewinnt, da Marken Gatekeeper umgehen

Supermärkte und Verbrauchermärkte bleiben der größte Vertriebskanal für Kaugummi mit einem Marktanteil von 45,26 % und nutzen hohen Kundenverkehr, Aktionsendkappen und Impulskaufplatzierungen an der Kasse, um das Volumen anzutreiben. Online-Einzelhandelsgeschäfte expandieren jedoch schnell, da Marken in Direct-to-Consumer-Plattformen investieren und Social Media nutzen, um Probierkäufe zu fördern. Online-Kanäle verzeichneten eine CAGR von 5,48 %. Mars verpflichtete sich Anfang 2024 zu über 50 Millionen USD für die Kampagne „Chew You Good” und setzte TikTok-Inhalte, Instagram-Aktivierungen und AR-Snapchat-Linsen ein, um Verbraucher unter 25 Jahren zu gewinnen, wobei digitale Kanäle sowohl als Marketingvehikel als auch als Transaktionsendpunkte dienten. Kleinere Marken wie Simply Gum bieten Abonnementmodelle mit 10 % Rabatt und kostenlosem Versand an, erfassen Margen, die sonst an Einzelhandelsvermittler fließen würden, und ermöglichen Echtzeit-Verbraucherfeedback, das die Geschmacksentwicklung informiert. Der Anteil des Online-Einzelhandels am Kaugummiumsatz bleibt bescheiden – wahrscheinlich ein einstelliger Prozentsatz des Gesamtumsatzes –, wächst aber schneller als der stationäre Handel, insbesondere in Märkten mit hoher Smartphone-Durchdringung und etablierter Lieferketten-Infrastruktur auf der letzten Meile.

Convenience- und Lebensmittelgeschäfte sind beim Impulskauf überrepräsentiert, wobei Kaugummi an Kassenbereichen und kassennahen Displays positioniert ist, um spontane Käufe zu nutzen. Diese Kanäle sind entscheidend für Einzelportions- und Stickpackungsformate, wo Tragbarkeit und sofortiger Konsum den Umsatz antreiben. Supermärkte und Verbrauchermärkte bevorzugen dagegen Mehrfachpackungen und Mengenformate, die geplante Käufe und Haushaltsbevorrätung ansprechen. Der Kanalmix verändert sich, da E-Commerce- und Quick-Commerce-Plattformen Marktanteile gewinnen: Marken müssen nun SKU-Sortimente für die digitale Entdeckung optimieren, wo Suchalgorithmen und gesponserte Platzierungen physische Regalflächen als primäres Wettbewerbsfeld ersetzen. Andere Vertriebskanäle, einschließlich Automaten, Apotheken und Reiseeinzelhandel, stellen kleinere, aber strategisch wichtige Berührungspunkte dar. Der Reiseeinzelhandel bietet insbesondere Premiumisierungsmöglichkeiten: Duty-Free-Umgebungen ermöglichen höhere Preispunkte und Sondereditionsverpackungen, die Touristenausgaben erfassen. Die Erholung des Reiseeinzelhandels von den pandemiebedingten Tiefstständen war jedoch ungleichmäßig, wobei Asien-Pazifik schneller als Europa und Nordamerika aufgeholt hat, was auf unterschiedliche Mobilitätsmuster und Grenzschutzpolitiken zurückzuführen ist.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika 34,85 % des globalen Kaugummimarktes, angetrieben durch hohen Pro-Kopf-Konsum, Markentreue und robuste Einzelhandelsinfrastruktur. Die US-amerikanischen Kaugummi-Stückverkäufe im Jahr 2023 waren jedoch 32 % niedriger als im Jahr 2018, aufgrund der Präferenz der Generation Z für saure Gummibärchen und reduzierten Unterwegs-Konsum nach der Pandemie. Zuckerfreie Kaugummis dominieren, unterstützt durch FDA-Vorschriften wie die Neudefinition des „gesunden” Anspruchs von 2024 und die Mundgesundheitsvorteile von Xylitol. Kanadas Importe von zuckerhaltigen Kaugummis erreichten 4,98 Millionen CAD, was die Abhängigkeit von grenzüberschreitenden Lieferketten verdeutlicht. Mexiko, der weltweit zweitgrößte Kaugummikonsument, sieht sich Margendruck durch eine Süßwarensteuer von 2014 ausgesetzt, was zu zuckerfreien Innovationen und erschwinglichen Packungsformaten führt.

Europas Kaugummimarkt wird durch Nachhaltigkeitsvorschriften und Premiumisierungstrends geprägt. Die EU-Richtlinie zu Einwegkunststoffen treibt kompostierbare Verpackungen und nachfüllbare Formate voran, während Startups wie True Gum und Gud Gum plastikfreie, Chicle-basierte Kaugummis fördern. Mars Wrigley's Verpackungsinnovation von 2024, die jährlich 13 Tonnen Kunststoff einspart, könnte die europäischen Aktivitäten beeinflussen. Cloetta strebt bis 2027 ein jährliches organisches Umsatzwachstum von 3–4 % und eine bereinigte EBIT-Marge von 12 % an, mit Fokus auf Deutschland und das Vereinigte Königreich. Regulatorische Hürden bestehen weiterhin, da die Europäische Behörde für Lebensmittelsicherheit robuste klinische Belege für gesundheitsbezogene Angaben fordert, was die Differenzierung durch funktionale Vorteile einschränkt.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen, angetrieben durch steigende Einkommen, Expansion des modernen Einzelhandels und lokalisierte Geschmacksrichtungen. Lotte plant eine Investition von 300 Millionen USD in Indien bis 2029, was auf Wettbewerb im organisierten Süßwarenmarkt hinweist, der bis 2032 voraussichtlich 95.521,8 Crore INR erreichen wird. Kernmärkte wie China, Indien, Japan und Südkorea weisen unterschiedliche Präferenzen auf, von Premium-Kaugummis bis hin zu erschwinglichen Einzelportionsformaten. Südamerikas Markt ist preissensibel, wobei lokale Marken wie Colombina Kleinformateinzelhandel und Exporte nutzen, während regulatorische Rahmenbedingungen wie die ANMAT-Registrierung in Argentinien den Markteintritt beeinflussen. Der Nahe Osten und Afrika, angeführt von den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika, bieten Wachstumspotenzial, das an Infrastruktur, Halal-Zertifizierung und Expansion des modernen Einzelhandels geknüpft ist.

Wettbewerbslandschaft

Führende Unternehmen im Kaugummi-Markt

Der Kaugummimarkt weist eine hohe Konzentration auf, wobei eine Handvoll multinationaler Süßwarenhersteller den Großteil der Regalflächen, Innovationspipelines und Marketingausgaben kontrolliert. Die Übernahme von Mondelezs Kaugummiportfolio in entwickelten Märkten durch Perfetti Van Melle für 1,35 Milliarden USD im Oktober 2023 hat die Wettbewerbskarte neu gestaltet und Marken wie Trident, Dentyne und Stimorol unter einem einzigen Eigentümer konsolidiert, was dem Käufer ermöglicht, Skaleneffekte bei Beschaffung und Vertrieb zu nutzen. Mondelezs Ausstieg spiegelt eine strategische Neuausrichtung auf Schokolade und Kekse wider – Kategorien mit stärkeren Wachstumstrajektorien und höheren Margen –, während Perfetti Van Melle im Kaugummi kritische Masse gewinnt, um mit Mars Wrigley, dem Kategorieführer, zu konkurrieren. Mars reagierte mit der Verpflichtung zu über 50 Millionen USD Anfang 2024 für die globale Markenplattform „Chew You Good”, die Verbraucher unter 25 Jahren mit einer neu positionierten Erzählung anspricht, die Kaugummi als alltäglichen „Ich-Moment” statt als gelegentliche Atemfrische rahmt. Etablierte Unternehmen verfolgen duale Strategien: Sie verteidigen Kern-Minz- und Pfefferminz-SKUs durch funktionale Angaben (Koffein, Vitamine, Mundgesundheit) und führen gleichzeitig Sondereditionen und saisonale Geschmacksrichtungen ein, um jüngere Verbraucher zu gewinnen und Medienpräsenz aufrechtzuerhalten.

Weißflecken-Chancen konzentrieren sich auf funktionale Kaugummis (Energie, Fokus, Stressabbau), pflanzenbasierte und plastikfreie Formulierungen sowie Direct-to-Consumer-E-Commerce-Modelle, die traditionelle Einzelhandelsgatekeeper umgehen. Aufkommende Disruptoren wie Simply Gum und True Gum schaffen Nischen, indem sie synthetische Polymerbasen durch Chicle, einen natürlichen Baumsaft, ersetzen und plastikfreie Eigenschaften an nachhaltigkeitsorientierte Verbraucher vermarkten – ein Schritt, der besonders in Europa Anklang findet, wo Kreislaufwirtschaftsvorschriften verschärft werden. Diese Nischenakteure repräsentieren jedoch kollektiv nur einen Bruchteil des Kategorievolumens, und etablierte Unternehmen stehen vor der Herausforderung, Massenmarkt-SKUs neu zu formulieren, ohne Geschmacksdauer oder Textur zu opfern – Eigenschaften, die synthetische Basen zuverlässiger liefern als natürliche Alternativen.

Technologie wird zu einem Wettbewerbshebel: Mars setzte 2024 AR-Snapchat-Linsen und Hunderte von lokalisierten Social-Media-Assets in mehr als 70 Märkten ein, was zeigt, wie digitale Aktivierung nun eine Kernsäule der Wachstumsstrategien in der Kaugummikategorie ist. Lottes Investition von 300 Millionen USD in Indien, einschließlich einer Produktionsstätte in Haryana, die 2025 in Betrieb genommen wird, signalisiert Wettbewerbsintensität in Asien-Pazifik, wo lokalisierte Fertigung und Geschmacksentwicklung Voraussetzungen für Marktanteilsgewinne sind. Kleinere Marken nutzen Abonnementmodelle und Influencer-Partnerschaften, um direkte Beziehungen zu Verbrauchern aufzubauen, Margen und Daten zu erfassen, die die Produktentwicklung informieren – ein Playbook, das größere etablierte Unternehmen durch Pilotprogramme und Markeninkubatoren zu replizieren beginnen.

Führende Unternehmen der Kaugummi-Branche

Lotte Corporation

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Perfetti Van Melle gab den Relaunch seiner Bubblicious-Bubble-Gum-Marke bekannt und führte eine neue 5-Stück-Packung mit dem Originalgeschmack sowie eine verbesserte Wassermelonen-Variante mit kräftigerem Geschmack ein. Beide verfügen über eine auffällig neu gestaltete Verpackung.

- Mai 2025: Mars Wrigley India brachte Boomer Lollipop auf den Markt. Das Produkt umfasst drei Geschmacksrichtungen: Erdbeere, Orange und Wassermelone. Das Produkt ist über verschiedene Vertriebskanäle in ganz Indien erhältlich.

- Juni 2024: Chupa Chups führte Big Babol Magic Cubes ein, einen farbwechselnden Bubble-Gum. Mit weichen, zähen Tutti-Frutti-Würfeln in drei lebhaften Farbkombinationen, die sich beim Kauen verwandeln, wurden die 86-g-Packungen in Convenience-Stores mit auffälliger, verspielter Verpackung eingeführt.

Umfang des globalen Kaugummi-Marktberichts

Kaugummis sind sowohl aromatisierte, nicht schluckbare Süßwaren mit einer wasserunlöslichen Gummibasis, die typischerweise gesüßt und aromatisiert sind. Der Kaugummi-Markt ist nach Süßwarenvariante in Bubble-Gum und Kaugummi segmentiert. Nach Zuckergehalt ist der Markt in zuckerhaltig und zuckerfrei segmentiert. Nach Verpackungsformat ist der Markt in Blisterpackungen, Flaschen/Gläser und Stickpackungen segmentiert. Nach Vertriebskanälen ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelskanäle und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Bubble-Gum |

| Kaugummi |

| Zuckerhaltiger Kaugummi |

| Zuckerfreier Kaugummi |

| Blisterpackung |

| Flaschen/Gläser |

| Stickpackungen |

| Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Süßwarenvariante | Bubble-Gum | |

| Kaugummi | ||

| Nach Zuckergehalt | Zuckerhaltiger Kaugummi | |

| Zuckerfreier Kaugummi | ||

| Nach Verpackungsformat | Blisterpackung | |

| Flaschen/Gläser | ||

| Stickpackungen | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine zähe Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutaten; sie hat ihren Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack, der aus Frühstücksmüsli besteht, das in eine Riegelform gepresst und mit einer Art essbarem Klebstoff zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Leckerbissen oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Schokoladenform, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade mit niedrigem Kakaofeststoffgehalt und höherem Zuckergehalt sowie einem Milchprodukt hergestellt. |

| Hartbonbon | Eine Süßigkeit aus Zucker und Maissirup, die ohne Kristallisierung gekocht wird. |

| Toffees | Eine harte, zähe, oft braune Süßigkeit, die aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Eine zähe oder spröde Süßigkeit, die Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreide und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin. |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin. |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Inhaltsstoffe wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette. |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Eine zähe, gelatinebasierte Süßigkeit, die oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen