Nordamerika Jam, Jelly und Preserve-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

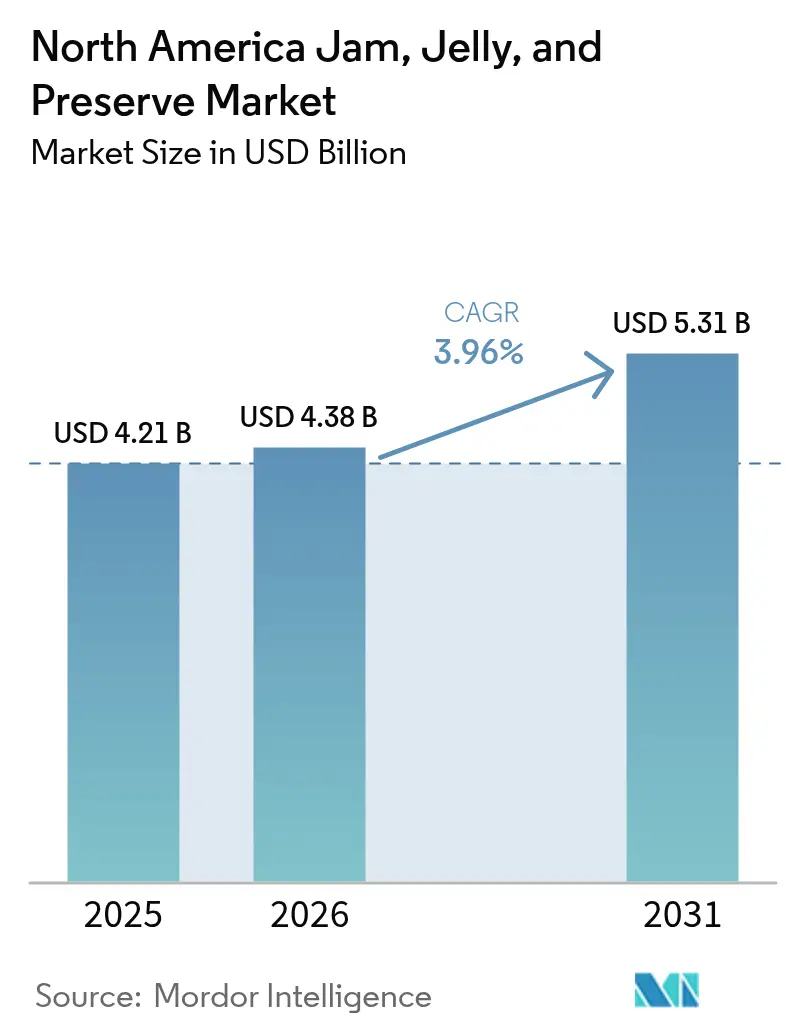

| Marktgröße im Basisjahr (2025) | 4.21 Milliarden US-Dollar |

| Marktgröße (2026) | 4.38 Milliarden US-Dollar |

| Marktgröße (2031) | 5.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

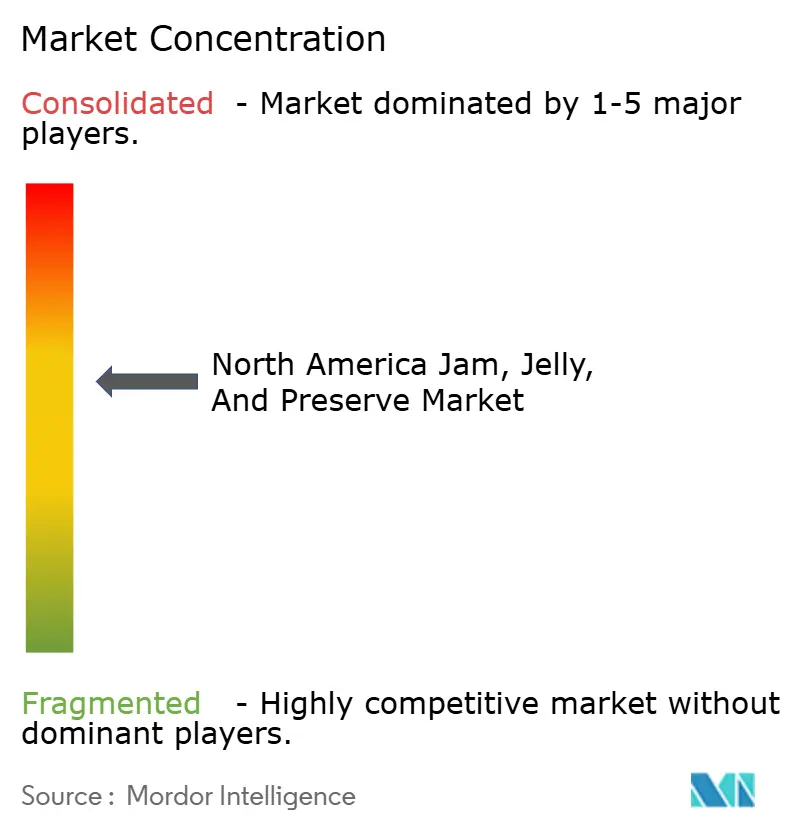

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Jam, Jelly und Preserve-Marktanalyse von Mordor Intelligence

Die Marktgröße für Jam, Jelly und Preserve in Nordamerika soll von USD 4,21 Milliarden im Jahr 2025 auf USD 4,38 Milliarden im Jahr 2026 wachsen und wird voraussichtlich bis 2031 mit einer CAGR von 3,96 % über den Zeitraum 2026–2031 USD 5,31 Milliarden erreichen. Die gestiegene Nachfrage nach biologischen, zuckerreduzierten und hochwertigen handwerklichen Varianten lenkt Verbraucher von traditionellen, zuckerreichen Produkten weg, während regulatorische Rahmenbedingungen wie FDA 21 CFR Part 150 und USDA 7 CFR 205 weiterhin die Formulierungsgrenzen bestimmen. Preisdruck durch Eigenmarken, Kostensteigerungen bei Zutaten und veränderte Frühstücksgewohnheiten verschärfen den Wettbewerb, doch Verpackungsinnovationen und Geschmacksdiversifizierung erschließen zusätzliche Verwendungsanlässe in den Bereichen Einzelhandel, E-Commerce und Foodservice. Geografisch dominieren die Vereinigten Staaten den Wertbeitrag, doch Mexiko ist das am schnellsten wachsende Territorium, da steigende verfügbare Einkommen und die Kennzeichnungsvorschriften gemäß NOM-051 die Nachfrage nach importierten, gesundheitlich positionierten Brotaufstrichen ankurbeln. Insgesamt vollzieht der Markt einen strukturellen Wandel hin zu wellnesszentrierten, rückverfolgbarkeitsgestützten Angeboten, die Preisaufschläge erzielen und die Margen trotz der Volatilität bei Rohstoffen schützen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp erfasste Jam und Jelly im Jahr 2025 einen Anteil von 63,68 % am Jam-, Jelly- und Preserve-Markt, während Preserves bis 2031 mit einer CAGR von 5,25 % expandieren.

- Nach Verpackungstyp entfielen Flaschen und Gläser im Jahr 2025 auf 80,75 % des Umsatzes; Beutel und Sachets wachsen bis 2031 mit einer CAGR von 5,55 %.

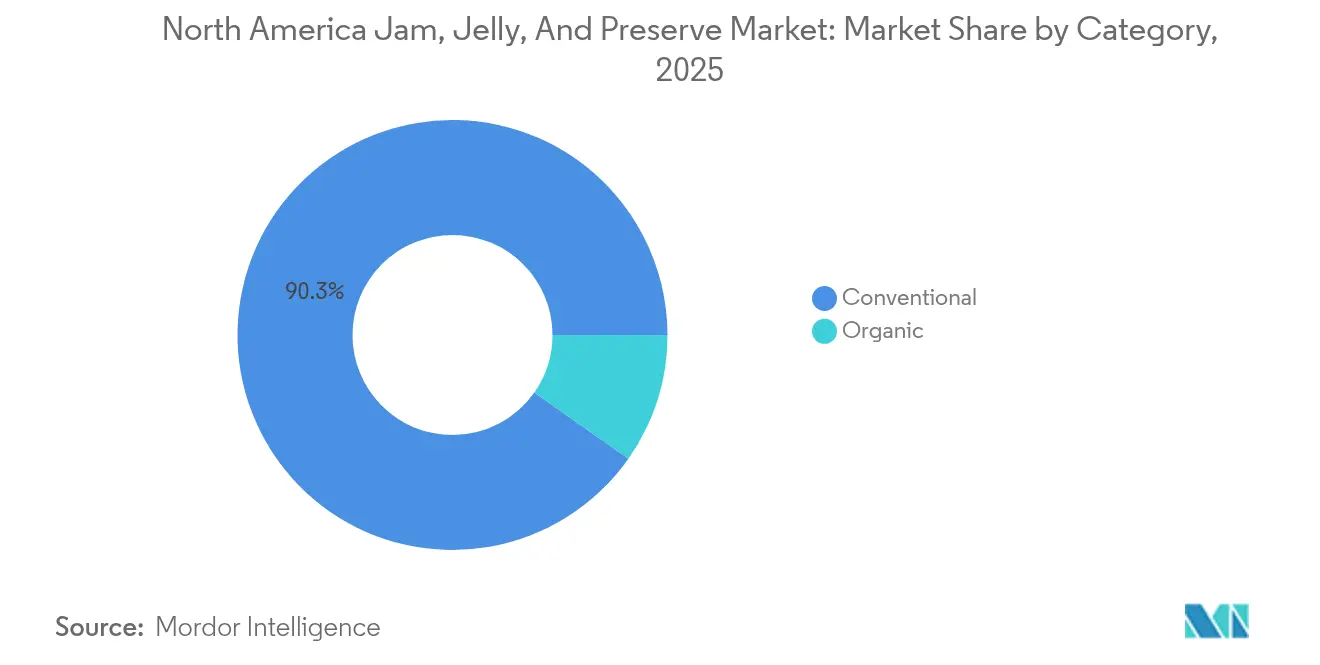

- Nach Kategorie entfielen konventionelle Produkte im Jahr 2025 auf 90,25 % des Marktwertes; Bioprodukte steigen bis 2031 mit einer CAGR von 6,01 %.

- Nach Vertriebskanal entfiel Off-Trade im Jahr 2025 auf 67,50 % der Umsätze, während On-Trade mit einer CAGR von 5,39 % bis 2031 eine Erholung verzeichnet.

- Nach Geografie trug die Vereinigten Staaten im Jahr 2025 72,85 % zum Umsatz bei, während Mexiko bis 2031 mit einer CAGR von 4,93 % vorankommen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Jam, Jelly und Preserve-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach natürlichen und biologischen Fruchtaufstrichen | +0.9% | Vereinigte Staaten, Kanada; Ausstrahlungseffekte auf Mexikos Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für gesündere Alternativen mit reduziertem Zuckergehalt oder ohne zugesetzte Konservierungsstoffe | +0.8% | Vereinigte Staaten, Kanada; Beschleunigung in Mexiko aufgrund von NOM-051 | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Premium-, handwerklichen und Gourmet-Jams und Preserves | +0.7% | Vereinigte Staaten (Küstenmetropolen), Kanada (Toronto, Vancouver) | Mittelfristig (2–4 Jahre) |

| Innovationen bei Geschmacksprofilen und Produktvielfalt | +0.6% | Nordamerikaweite, mit früher Einführung im US-amerikanischen Spezialhandel | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Verbraucherbewusstsein für die Vorteile fruchtbasierter Produkte | +0.5% | Vereinigte Staaten, Kanada; entstehend in mexikanischen Stadtmärkten | Langfristig (≥ 4 Jahre) |

| Wachstum des Gesundheits- und Wellnesstrends, der die Nachfrage nach Fruchtaufstrichen beeinflusst | +0.4% | Vereinigte Staaten, Kanada; Mexiko folgt mit einem Zeitversatz von 2–3 Jahren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach natürlichen und biologischen Fruchtaufstrichen

Die steigende Verbrauchernachfrage nach natürlichen und biologischen Fruchtaufstrichen ist ein wesentlicher Treiber des nordamerikanischen Jam-, Jelly- und Preserve-Marktes. Gesundheitsbewusste Verbraucher bevorzugen zunehmend Produkte mit Clean-Label-Zutaten, minimalem Verarbeitungsgrad und ohne künstliche Zusatzstoffe. Laut der Organic Trade Association (Verband des ökologischen Handels) identifizieren sich 90 % der Verbraucher der Generation Z (13–28 Jahre) als engagierte oder neue Bio-Konsumenten, was diesen Trend durch ihren Kaufeinfluss und ihre Präsenz in sozialen Medien beschleunigt[1]Quelle: Organic Trade Association, „2024 U.S. Organic Industry Survey,” ota.com. Das wachsende Bewusstsein für die Vorteile natürlicher Fruchtzucker und pflanzlicher Ernährung fördert die Nachfrage zusätzlich. Als Reaktion darauf innovieren die Hersteller mit Bio-Zertifizierungen, nachhaltig bezogenen Früchten und zuckerreduzierten Formulierungen. Premium- und handwerkliche Marken erweitern ihr Angebot um konservierungsmittelfreie und funktionale Geschmacksvarianten, um den Wellnesspräferenzen gerecht zu werden. Der Einzelhandel widmet unterdessen biologischen und speziellen Aufstrichen mehr Regalfläche und festigt damit deren starke Marktdynamik.

Wachsende Präferenz für gesündere Alternativen mit reduziertem Zuckergehalt oder ohne zugesetzte Konservierungsstoffe

Die wachsende Präferenz für gesündere Alternativen mit reduziertem Zuckergehalt oder ohne zugesetzte Konservierungsstoffe ist ein bedeutender Treiber des nordamerikanischen Jam-, Jelly- und Preserve-Marktes. Die Verbraucher werden sich zunehmend der gesundheitlichen Risiken bewusst, die mit übermäßigem Zuckerkonsum und künstlichen Inhaltsstoffen verbunden sind. Im Jahr 2024 hatten die Vereinigten Staaten eine erwachsene Bevölkerung von etwa 245,5 Millionen Menschen, wobei 13,7 % der Erwachsenen an Diabetes erkrankt waren, was etwa 38,5 Millionen erwachsenen Fällen entspricht[2]Quelle: Internationale Diabetes-Föderation, „Diabetes in den Vereinigten Staaten von Amerika (2024)”, idf.org. Dieser Wahrnehmungswandel hat zu einer starken Nachfrage nach natürlichen, fruchtbasierten Aufstrichen mit Clean Labels geführt. Hersteller reformulieren ihre Produkte mit natürlichen Süßungsmitteln wie Stevia und Agave, um den sich wandelnden Gesundheitsstandards gerecht zu werden. Der Trend ist besonders bei Millennials und der Generation Z ausgeprägt, die aktiv nach Transparenz und Nährwert suchen. Premium- und handwerkliche Marken nutzen diese Nachfrage, um zuckerarme, konservierungsmittelfreie Innovationen einzuführen. Infolgedessen gewinnen gesündere Varianten einen größeren Marktanteil und definieren das Kategoriewachstum in der Region neu.

Zunehmende Beliebtheit von Premium-, handwerklichen und Gourmet-Jams und Preserves

Die zunehmende Beliebtheit von Premium-, handwerklichen und Gourmet-Jams und Preserves ist ein wesentlicher Treiber des nordamerikanischen Jam-, Jelly- und Preserve-Marktes. Gesundheits- und qualitätsbewusste Verbraucher wechseln von Massenmarkt-Aufstrichen zu Produkten mit hohem Fruchtanteil, einzigartigen Geschmackskombinationen und minimalen Zusatzstoffen. Der schnelllebige Lebensstil in den USA treibt die Nachfrage nach solch bequemen, aber gleichzeitig genussvollen Optionen, insbesondere bei Doppelverdienerhaushalten, die sich höhere Ausgaben für Qualität leisten können. Das U.S. Census Bureau (US-amerikanisches Volkszählungsamt) meldete einen Anstieg des realen mittleren Haushaltseinkommens um 4,0 % auf USD 80.610 im Jahr 2023 gegenüber USD 77.540 im Jahr 2022, was die Bereitschaft, mehr für Premium-Aufstriche auszugeben, weiter unterstützt[3]Quelle: U.S. Census Bureau, „Einkommen in den Vereinigten Staaten: 2023”, census.gov. Premium- und handwerkliche Hersteller betonen Authentizität, Herkunftsgeschichten und traditionelle Zubereitungsmethoden, um ihre Angebote zu differenzieren. Gourmet-Varianten mit exotischen Früchten, Gewürzinfusionen und Bio-Zutaten gewinnen in städtischen und wohlhabenden Segmenten an Zugkraft.

Innovationen bei Geschmacksprofilen und Produktvielfalt

Innovationen bei Geschmacksprofilen und der Produktvielfalt treiben den nordamerikanischen Jam-, Jelly- und Preserve-Markt stark voran. Marken gehen über traditionelle Erdbeer- und Traubenvarianten hinaus und führen exotische Früchte, Superfrüchte-Mischungen sowie botanische oder gewürzinfundierte Varianten ein. Hybridformate, wie Jams mit Chiasamen, Nüssen oder funktionellen Zutaten, sprechen Verbraucher an, die sowohl Geschmack als auch zusätzliche gesundheitliche Vorteile suchen. Limitierte Editionen und saisonale Geschmacksrichtungen sorgen für Spannung und fördern Wiederholungskäufe. Hersteller bieten zunehmend auch differenzierte Formate wie quetschbare Verpackungen, Einzelportionen und Fruchtfüllungen speziell für das Backen an. Diese Innovationen sprechen besonders jüngere Verbraucher an, die Experimentierfreude und Neuartigkeit bei ihren Ernährungsentscheidungen schätzen. Insgesamt steigern erweiterte Geschmacksportfolios und vielseitige Verwendungsanlässe die Kategorienpenetration und verstärken das Wertwachstum.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hoher Zuckergehalt in traditionellen Jams und Jellies, der die Attraktivität für gesundheitsbewusste Verbraucher einschränkt | -0.6% | Vereinigte Staaten, Kanada; Mexiko beschleunigt aufgrund von NOM-051 | Kurzfristig (≤ 2 Jahre) |

| Saisonale Verfügbarkeit wichtiger Zutaten (Früchte), die Produktion und Preisgestaltung beeinflusst | -0.5% | Nordamerikaweite, mit akuten Auswirkungen im US-amerikanischen Südosten (Florida-Dürre) und Mexiko (Zuckerrohr) | Mittelfristig (2–4 Jahre) |

| Hohe Produktions- und Rohstoffkosten für Premium- und Bio-Varianten | -0.3% | Vereinigte Staaten und Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit bestimmter fruchtbasierter Aufstriche im Vergleich zu anderen verpackten Lebensmitteln | -0.2% | Vereinigte Staaten und Kanada, ausgeprägt in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Zuckergehalt in traditionellen Jams und Jellies, der die Attraktivität für gesundheitsbewusste Verbraucher einschränkt

Der hohe Zuckergehalt in traditionellen Jams und Jellies ist ein wesentliches Hemmnis für den nordamerikanischen Jam-, Jelly- und Preserve-Markt. Das wachsende Bewusstsein für den Zusammenhang zwischen übermäßigem Zuckerkonsum, Fettleibigkeit und Diabetes veranlasst Verbraucher, Etiketten genau zu prüfen und zuckerreiche Aufstriche zu meiden. Gesundheitsbewusste Segmente, einschließlich Diabetiker und Verbraucher im Gewichtsmanagement, nehmen Standardmarmeladen zunehmend als unvereinbar mit ihren Ernährungszielen wahr. Diese Wahrnehmung treibt zum Wechsel zu kleineren Portionsgrößen, reduzierter Verbrauchshäufigkeit oder zur Substitution durch Nussbutter, frisches Obst und zuckerarmen Joghurt. Auch Eltern schränken zuckerhaltige Aufstriche in der Ernährung ihrer Kinder zunehmend ein, was die Haushaltsnachfrage weiter begrenzt. Infolgedessen stagnieren oder sinken die Volumina bei konventionellen, zuckerreichen Formulierungen in reifen Einzelhandelskanälen. Dieses Hemmnis zwingt die Hersteller, Produkte neu zu formulieren und in Richtung zuckerreduzierter, ohne Zuckerzusatz hergestellter und natürlich gesüßter Alternativen neu zu positionieren.

Saisonale Verfügbarkeit wichtiger Zutaten (Früchte), die Produktion und Preisgestaltung beeinflusst

Die saisonale Verfügbarkeit wichtiger Fruchtzutaten ist ein bedeutendes Hemmnis für den nordamerikanischen Jam-, Jelly- und Preserve-Markt. Begrenzte Erntezeiträume für Beeren, Steinfrüchte und andere Kernrohstoffe setzen die Hersteller einer Angebotsvolatilität und kurzfristigen Engpässen aus. Witterungsbedingte Störungen wie Fröste, Dürren oder starke Regenfälle können Erträge und Qualität weiter beeinträchtigen und die Rohstoffversorgung verknappen. Diese Schwankungen führen häufig zu höheren Beschaffungskosten, die entweder die Herstellermargen komprimieren oder sich in Einzelhandelspreiserhöhungen niederschlagen. Uneinheitliche Qualität oder begrenzte Verfügbarkeit bestimmter Früchte kann auch Innovationen in den Geschmacksportfolios einschränken. Kleinere und handwerkliche Hersteller sind besonders gefährdet, da sie stärker auf lokale oder Einzelquellen-Lieferanten angewiesen sind. Insgesamt birgt die saisonale Abhängigkeit von Fruchternten Kosten- und Versorgungsrisiken, die das Marktwachstum und die Preisstabilität dämpfen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Preserves gewinnen, da Authentizitätssignale zunehmen

Jam und Jelly machten 2025 den größten Umsatzanteil im nordamerikanischen Jam-, Jelly- und Preserve-Markt aus und trugen rund 63,68 % des Gesamtumsatzes bei. Diese Dominanz resultiert aus ihrer tief verwurzelten Präsenz in den Frühstücksgewohnheiten und der weitverbreiteten Vertrautheit in den Haushalten. Das Segment profitiert weiterhin von seiner erschwinglichen Preisgestaltung und breiten Produktverfügbarkeit sowohl im Einzel- als auch im Foodservice-Bereich. Allerdings verlangsamt sich die Wachstumsdynamik, da sich die sich wandelnden Verbraucherpräferenzen hin zu natürlicheren und weniger verarbeiteten Alternativen verschieben. Zunehmendes Gesundheitsbewusstsein und die Überprüfung zugesetzter Zucker ermutigen die Verbraucher, Produkte mit saubereren Zutatenprofilen zu erkunden.

Preserves werden voraussichtlich die höchste Wachstumsrate innerhalb der Kategorie verzeichnen und bis 2031 mit einer CAGR von 5,25 % expandieren. Diese Beschleunigung spiegelt das wachsende Interesse der Verbraucher an Produkten wider, die Authentizität, sichtbaren Fruchtanteil und minimale Verarbeitung betonen. Die Wahrnehmung von Preserves als „handwerklicher” und hausgemachten Rezepten näher hat ihre Attraktivität bei gesundheitsbewussten und premiumorientierten Käufern gesteigert. Höhere Frucht-Süßungsmittel-Verhältnisse und texturreiche Formulierungen entsprechen den Clean-Label-Trends und der wachsenden Präferenz für natürliche, vollwertige Lebensmittel. Marktakteure innovieren aktiv, um diesen Schwung durch Premium-Positionierung, transparente Kennzeichnung und regionale Fruchtzulieferung zu nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Verpackungstyp: Flexible Formate erschüttern die Glashegemonie

Flaschen und Gläser dominierten 2025 weiterhin den nordamerikanischen Jam-, Jelly- und Preserve-Markt und erfassten 80,75 % des Gesamtumsatzes. Ihre langjährige Verbreitung wird durch starke Verbraucherassoziationen zwischen Glasverpackung und Produktqualität, Langlebigkeit und visuelle Attraktivität gefestigt. Glasbehälter, insbesondere Gläser, werden als Indikatoren für Authentizität und Frische wahrgenommen und bieten ein Premium-Image, das sowohl zu traditionellen als auch zu Gourmet-Produktlinien passt. Die Recycelbarkeit und Wiederverwendbarkeit von Glas steigert seine Relevanz bei umweltbewussten Verbrauchern zusätzlich. Trotz des höheren Gewichts und der höheren Versandkosten des Materials investieren Markeninhaber weiterhin in klassische Glasdesigns, um Markenkultur und Verbrauchervertrauen zu bewahren.

Beutel und Sachets stellen das am schnellsten wachsende Verpackungssegment dar und sollen bis 2031 mit einer CAGR von 5,55 % expandieren. Ihr rasches Wachstum spiegelt die steigende Verbrauchernachfrage nach Portabilität und Benutzerfreundlichkeit wider. Diese leichten Formate bedienen gut den modernen, unterwegsorientierten Lebensstil und den wachsenden Einfluss des E-Commerce, wo Haltbarkeit und Versandeffizienz entscheidend sind. Marken nutzen flexible Verpackungen, um Einzelportionen und wiederverschließbare Packungen einzuführen, die auf kleine Haushalte und reisefreundlichen Konsum zugeschnitten sind. Darüber hinaus bringen Fortschritte bei recycelbaren und biobasierten Folien Beutel und Sachets mit Nachhaltigkeitserwartungen in Einklang und steigern ihre Attraktivität bei umweltbewussten Verbrauchern. Da diese Formate in Funktionalität und Design weiterentwickelt werden, wird erwartet, dass sie einen größeren Anteil am zukünftigen Marktwachstum einnehmen und die langjährige Dominanz der traditionellen Glasverpackung herausfordern.

Nach Kategorie: Bio-Premiumisierung übertrifft das konventionelle Volumen

Konventionelle Produkte dominierten den Markt im Jahr 2025 und repräsentierten 90,25 % des gesamten Marktwertes. Diese starke Position wird durch ihre weitreichende Verfügbarkeit in Masseneinzelhandelskanälen und ihre wettbewerbsfähige Preisgestaltung im Vergleich zu Bio-Alternativen gestützt. Die etablierte Vertrautheit der Verbraucher mit konventionellen Marken und die konstante Produktqualität haben ihre Marktführerschaft weiter gefestigt. Das Segment profitiert weiterhin von einer hohen Haushaltsabdeckung und Mengenkauffverhalten, insbesondere bei Verbrauchern mit mittlerem Einkommen. Allerdings stabilisiert sich das Wachstum innerhalb dieser Kategorie, da das Nachhaltigkeitsbewusstsein und die Überprüfung der Zutaten die Kaufentscheidungen beeinflussen. Um relevant zu bleiben, erweitern die Hersteller ihre „Better-for-you”-konventionellen Linien, die reduzierten Zucker, natürliche Aromen und erkennbare Zutaten betonen.

Bio-Produkte stellen die am schnellsten wachsende Kategorie dar und sollen bis 2031 mit einer CAGR von 6,01 % expandieren. Das Verbraucherinteresse an Clean-Label- und minimal verarbeiteten Lebensmitteln treibt die Dynamik dieses Segments in Premium-Einzel- und Online-Kanälen weiter an. Käufer assoziieren Bio-Kennzeichnung zunehmend mit Gesundheit, Umweltverantwortung und Authentizität, was die Bereitschaft zu Premiumpreisen fördert. Marken nutzen diesen Wandel, indem sie GVO-freie Zutaten, reduzierte Zusatzstoffe und nachhaltige Beschaffungspraktiken auf der Verpackung hervorheben. Obwohl das Segment derzeit einen kleineren Anteil am Marktwert ausmacht, ist sein Wachstumspotenzial erheblich, da mehr Masseneinzelhändler Bio-Optionen in ihr Sortiment integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Vertriebskanal: E-Commerce gestaltet die Off-Trade-Ökonomie neu

Off-Trade-Kanäle dominierten den Markt im Jahr 2025 und machten 67,50 % des Gesamtumsatzes aus. Dieses Segment umfasst Supermärkte, Verbrauchermärkte, Convenience-Stores, Online-Plattformen und andere Einzelhandelsformate, die zusammen als primärer Kaufort für Haushaltskunden dienen. Die breite Produktauswahl, häufige Aktionsangebote und die weitreichende Zugänglichkeit dieser Einzelhandelsformate festigen weiterhin ihre Führungsposition. Supermärkte und Verbrauchermärkte sind dabei besonders bedeutsam, da sie eine umfangreiche Produktsichtbarkeit bieten und Impulskäufe durch strategische Regalplatzierung fördern. Der Online-Handel hat die Off-Trade-Struktur zusätzlich gestärkt, indem er digital affine Verbraucher anspricht, die Bequemlichkeit und Direktlieferung nach Hause suchen.

Der On-Trade-Vertrieb, der Restaurants, Hotels, Cafés und andere Foodservice-Betriebe umfasst, entwickelt sich zum am schnellsten wachsenden Vertriebskanal und soll bis 2031 mit einer CAGR von 5,39 % expandieren. Diese Erholung spiegelt die Erholung des Gastgewerbes nach der Pandemie und die Wiederbelebung der Auswärtsesskultur in Nordamerika wider. Verstärkte institutionelle Beschaffung von Premium- und portionskontrollierten Jam- und Preserve-Formaten unterstützt die Kategorienachfrage im Foodservice. Betreiber integrieren diese Produkte sowohl in traditionelle Frühstücksmenüs als auch in hochwertige kulinarische Anwendungen wie Desserts und Backwarenfüllungen. Hersteller kooperieren zudem mit Restaurants und Hotels, um Co-branded-Angebote und individuelle Verpackungen einzuführen, die für den professionellen Einsatz geeignet sind.

Geografische Analyse

Die Vereinigten Staaten dominieren den nordamerikanischen Jam-, Jelly- und Preserve-Markt und machten 2025 72,85 % des Gesamtumsatzes aus. Die Marktführerschaft basiert auf tief verwurzelten Frühstückstraditionen, einem hohen Pro-Kopf-Konsum von Fruchtaufstrichen und einer umfangreichen Einzelhandelsinfrastruktur. Gut etablierte Supermarkt- und Club-Store-Netzwerke sorgen für eine weitreichende Produktsichtbarkeit, während eine robuste E-Commerce-Durchdringung den Verbraucherzugang zu sowohl Massenmarkt- als auch Premiumangeboten kontinuierlich ausbaut. Der US-amerikanische Markt profitiert auch von einer starken inländischen Produktionsbasis und kontinuierlichen Produktinnovationen, die von etablierten Marken und Eigenmarken gleichermaßen vorangetrieben werden. Das anhaltende Verbraucherinteresse an zuckerreduzierten, natürliche Zutaten enthaltenden und funktionalen Varianten prägt die Strategien für die Neuproduktenentwicklung.

Kanada stellt ein kleineres, aber reifes Segment des nordamerikanischen Jam-, Jelly- und Preserve-Marktes dar, das durch ein stetiges, wertorientiertes Wachstum gekennzeichnet ist. Der Markt erlebt einen graduellen Wandel hin zu Premium-, gesundheitsorientierten und umweltverantwortlichen Produkten. Verbraucher bevorzugen zunehmend Optionen, die ihren sich wandelnden Ernährungspräferenzen entsprechen, wie pflanzliche Formulierungen, geringerer Zuckergehalt und höhere Ballaststoffwerte. Auch Bequemlichkeit bleibt ein bedeutender Treiber, wobei die Nachfrage nach portionskontrollierten und unterwegsgeeigneten Verpackungsformaten für den vielbeschäftigten Lebensstil steigt. Kanadische Käufer zeigen ein verstärktes Interesse an lokal bezogenen und nachhaltig verpackten Produkten, was eine starke kulturelle Ausrichtung auf Umweltbewusstsein und ethischen Konsum widerspiegelt.

Mexiko entwickelt sich zum am schnellsten wachsenden Markt innerhalb Nordamerikas und soll bis 2031 mit einer CAGR von 4,93 % expandieren. Das Wachstum wird durch eine wachsende Mittelklasse, rasche Urbanisierung und zunehmendes Interesse an internationalen Lebensmitteltrends gestützt. Höhere verfügbare Einkommen ermöglichen es den Verbrauchern, von traditionellen hausgemachten Aufstrichen auf Marken- und Premium-Importvarianten umzusteigen. Importierte Jams und Preserves, insbesondere solche, die auf natürliche Zutaten und besondere Geschmacksprofile ausgerichtet sind, finden bei städtischen Verbrauchern wachsende Akzeptanz. Die Modernisierung des Einzelhandels und die Expansion organisierter Lebensmittelketten steigern die Produktverfügbarkeit und das Bewusstsein im ganzen Land weiter.

Regulatorisches Umfeld

In den Vereinigten Staaten regelt die FDA die Identitätsstandards für Fruchtkonfitüren und Marmeladen gemäß 21 CFR 150.160, der Mindestwerte für lösliche Feststoffe in fertigen Produkten festlegt. In Kanada regulieren Health Canada und die Canadian Food Inspection Agency verarbeitete Obstprodukte und setzen Kennzeichnungsanforderungen sowie Standards für Zutaten- und Allergendeklarationen gemäß den Food and Drug Regulations durch. Mexikos Vorschriften zur Kennzeichnung auf der Vorderseite der Verpackung gemäß NOM-051 beeinflussen weiterhin, wie zuckerreiche Aufstriche im Regal präsentiert werden, und unterstreichen die Rolle von Botschaften zur Zuckerreduktion in grenzüberschreitenden Strategien.

Zusammen definieren diese Rahmenwerke die Grenzen der Rezepturgestaltung und die Kennzeichnungsvorgaben in der Region, wodurch die Neuformulierung hin zu klareren Kennzeichnungen vorangetrieben wird, während die Zielvorgaben für den Fruchtanteil bestehen bleiben.

Wettbewerbsumfeld

Der nordamerikanische Jam-, Jelly- und Preserve-Markt weist eine moderate Fragmentierung auf, mit einer Mischung aus dominierenden globalen Konzernen, starken regionalen Marken und einer wachsenden Basis von Nischenproduzenten. Etablierte Marktführer verfügen über eine bedeutende Einzelhandelspräsenz und Markenwiedererkennung, doch die Wettbewerbsintensität bleibt aufgrund der breiten Verfügbarkeit kostengünstigerer Alternativen und Eigenmarkenangebote hoch. Die Marktlandschaft spiegelt ein reifes, aber dynamisches Marktumfeld wider, in dem Innovation, Geschmacksdiversifizierung und Transparenz der Inhaltsstoffe zur Differenzierung beitragen. Konsolidierungsaktivitäten und strategische Partnerschaften kommen gelegentlich unter wichtigen Akteuren vor, die Skalenvorteile und eine erweiterte Vertriebsreichweite anstreben.

Führende Unternehmen wie The J.M. Smucker Company, Kraft Heinz und B&G Foods ankern weiterhin die Kategorieleistung mit ihren umfangreichen Produktportfolios und tiefverwurzeltem Verbrauchervertrauen. Diese Akteure behalten eine starke Sichtbarkeit in großen Supermärkten, Club-Stores und E-Commerce-Kanälen durch kontinuierliches Markenmarketing und Produktinnovation. Ihre Schwerpunktbereiche umfassen zuckerreduzierte Varianten, quetschbare Verpackungsformate und fruchtbetonte Geschmacksprofile, die den sich wandelnden Verbraucherpräferenzen entsprechen sollen. Der Umfang ihrer Lieferketten und Vertriebsnetzwerke bietet einen Wettbewerbsvorteil bei der Aufrechterhaltung der Volumenführerschaft und Preisstabilität.

Die Wettbewerbsdynamik wird durch den Eintritt aufstrebender Bio- und handwerklicher Hersteller umgestaltet, die von Gesundheits-, Authentizitäts- und Nachhaltigkeitstrends profitieren. Kleinere Marken differenzieren sich durch Formulierungen mit wenigen Zutaten, lokal bezogenen Früchten und einer handwerklichen Positionierung, die Premium- und umweltbewusste Segmente anspricht. Eigenmarkenhersteller stärken ebenfalls ihre Rolle, indem sie Preisattraktivität und verbesserte Qualitätswahrnehmung nutzen, um wertbewusste Verbraucher zu gewinnen. Da das Verbraucherinteresse an natürlichen, minimal verarbeiteten Aufstrichen zunimmt, erweitern sich die Innovationspipelines um Fruchtmischungen, exotische Sorten und funktionale Anreicherungen.

Branchenführer im nordamerikanischen Jam-, Jelly- und Preserve-Markt

The J. M. Smucker Company

B&G Foods, Inc.

The Kraft Heinz Company

Andros Group

Conagra Brands, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Neuformulierung und Portfolioarchitektur rund um Zuckerreduktion und biologische Positionierung bleiben zentrale Chancen, verankert durch die US FDA 21 CFR Part 150 und Health Canada/FDR. In diesem Umfeld erweitern Hersteller ihre zuckerreduzierten, fruchtbetonten Konfitüren und USDA-Organic-Linien (7 CFR 205) und diversifizieren zudem ihre Verpackungsformate, wie etwa quetschbare Beutel, um Haltbarkeitsanforderungen im E-Commerce und Anwendungsfälle für portionierte Nutzung zu bedienen.

Auf Unternehmensseite kündigte die Kraft Heinz Company eine neue globale Betriebsstruktur an, die ab dem 1. Juli 2026 wirksam wird und Beschaffungs- und Lieferkettenfunktionen konsolidiert, um die Effizienz in den nordamerikanischen Konfitüren- und Marmeladenkategorien zu verbessern. The J. M. Smucker Company prognostiziert einen freien Cashflow von rund 1,0 Milliarden USD für das Geschäftsjahr 2027, der für Investitionen in Kernmarken im Bereich Fruchtaufstriche vorgesehen ist. B&G Foods konzentriert sich weiterhin auf margenstärkere Kernkategorien und veräußert margenschwächere Vermögenswerte, wodurch sich der Spielraum für Handelsmarken und fokussierte Aufstrichmarken vergrößert, um Distribution zu gewinnen, insbesondere in Mexiko, wo die NOM-051-Kennzeichnung eine gesundheitsorientierte Positionierung unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: Bekanntgabe der Ergebnisse des vierten Quartals des Geschäftsjahres 2026 sowie Vorlage des Ausblicks für das gesamte Geschäftsjahr 2027. Das Update untermauert die Kategorieführerschaft durch anhaltende Cashgenerierung und gezielte Markeninvestitionen im gesamten Kernportfolio der Fruchtaufstriche. Die Offenlegung deutet auf ein anhaltendes Engagement für Wachstum und Margendisziplin im Konfitüren- und Marmeladensegment hin.

- März 2026: Ankündigung eines Markenredesigns für Smucker's Fruchtaufstriche, das erste Update seit fast 30 Jahren. Das neue Design modernisiert die Regalpräsenz mit größeren Fruchtdarstellungen und einer aufgefrischten Markenidentität und unterstützt so die Premiumpositionierung angesichts des Drucks durch Handelsmarken. Die Erneuerung passt zudem zur breiteren Portfoliomodernisierung und zur Botschaft der Kategorieführerschaft von Smucker.

- Oktober 2024: Einführung von quetschbaren Beuteln für Bio-Fruchtaufstriche in 13-oz-Formaten, die über traditionelle Gläser hinausgehen. Der Verpackungswechsel zielt auf familienfreundliche, unkomplizierte Nutzung sowie versandfreundliche Wirtschaftlichkeit im Online-Handel ab. Er unterstützt zudem die Einführung flexibler Formate in der Kategorie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von verpackten Konfitüren, Gelees, Marmeladen und Fruchtkonserven, die für den Haushalts- und Gastronomiegebrauch in ganz Nordamerika verkauft werden, gemessen auf der Preisebene vom Hersteller zum Einzelhändler und anschließend zu Vergleichszwecken in USD normalisiert.

Ausgeschlossene Bereiche: Wir schließen frische Fruchtaufstriche aus, die ohne Markenverpackung im Geschäft hergestellt werden, sowie nussbasierte Aufstriche, Honig und Schokoladenaufstriche, die nicht den Stildefinitionen von Konfitüre und Gelee entsprechen.

Übersicht der Segmentierung

- Nach Produkttyp

- Jam und Jelly

- Marmelade

- Preserves

- Nach Verpackungstyp

- Flaschen/Gläser

- Beutel/Sachets

- Sonstige

- Nach Kategorie

- Konventionell

- Bio

- Nach Vertriebskanal

- Off-Trade

- Supermärkte/Verbrauchermärkte

- Convenience-Stores/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- On-Trade

- Off-Trade

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Festlegung von Grenzen und Kennzeichnungen, damit das Modell über die Vereinigten Staaten, Kanada, Mexiko und den Rest Nordamerikas hinweg konsistent bleibt. Wir haben öffentliche Standards und Definitionen herangezogen, die bestimmen, was als Konfitüre, Gelee und verwandte Produkte gekennzeichnet und verkauft werden darf, einschließlich des US FDA Code of Federal Regulations für Fruchtaufstriche und der Bio-Vorschriften gemäß den Unterlagen des USDA National Organic Program.

Um Nachfragesignale und die Richtung der Kategorie einzuschätzen, verwendeten wir öffentliche Datenpunkte und Zeitreihen wie nationale Lebensmittelverbrauchs- und Preisindikatoren sowie Handels- und grenzüberschreitende Bewegungsdaten, sofern relevant für Fruchtzubereitungen. Beispiele umfassen die VPI-Reihen des US Bureau of Labor Statistics für lagerfähige Aufstriche, Veröffentlichungen des USDA Economic Research Service, Tabellen von Statistics Canada zu Lebensmittelpreisen und Einzelhandelstrends sowie Handelsstatistiken im Stil von UN Comtrade für Fruchtzubereitungen und verwandte HS-Kategorien. Wir haben zudem Unternehmensmeldungen und Investorenpräsentationen von Unternehmen der verpackten Lebensmittelbranche geprüft sowie seriöse Presse- und Einzelhändlermeldungen, um Änderungen bei Packungsgrößen und Preisanpassungen zu verfolgen. Darüber hinaus nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie eine kostenpflichtige Datenbank auf Sendungsebene für Import und Export, wo diese half, die Richtung der Handelsströme zu validieren. Die hier aufgeführten Quellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden geprüft, um Lücken zu schließen und Annahmen zu bestätigen.

Primärinterviews und Umfragen

Primärdaten wurden durch strukturierte Experteninterviews und kurze Umfragen mit Akteuren aus der verpackten Lebensmittelbranche erhoben, darunter kommerzielle Teams auf Markenseite, Distributoren, Kategoriemanager sowie einige Kontakte aus dem Bereich Zutaten und Co-Manufacturing. Da Preis- und Mixverschiebungen in dieser Kategorie von Bedeutung sind, wurden diese Gespräche genutzt, um die typische Promotionsintensität, den Druck durch Handelsmarken und die Preisgestaltung von Bio- und zuckerreduzierten Linien im Vergleich zu konventionellen Produkten in den wichtigsten nordamerikanischen Märkten zu bestätigen.

Verteilung der Befragten der primären Marktforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 15% | |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Akteure: 20% | Manager: 52% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Produktions- und Handelsindikatoren zusammen mit Signalen aus der Einzelhandelskategorie genutzt werden, um den adressierbaren Pool für Konfitüre, Gelee, Marmelade und Fruchtkonserven in ganz Nordamerika zu rekonstruieren. Dieser Pool wird dann anhand praktischer, von den Befragten überprüfbarer Merkmale aufgeteilt, wie konventionelle versus biologische Positionierung, typische Packungsgrößen, Präsenz von Handelsmarken und die beobachtete Kanalmischung zwischen Supermärkten und Hypermärkten, Convenience-Stores und Online-Shops.

Anschließend werden die Ergebnisse mit selektiven Bottom-up-Näherungen überprüft, damit die Gesamtsummen nicht von der Realität abweichen. Wir aggregieren eine Stichprobe von Lieferanten- und Markenumsätzen, wo öffentliche Angaben vorliegen, und überprüfen den Wert zusätzlich mittels einer ASP-mal-Volumen-Betrachtung, die auf üblichen Regalpreisen, Promotionshäufigkeit und Konsumfrequenzannahmen basiert. Wenn die Sichtbarkeit geringer ist (zum Beispiel bei kleineren regionalen Marken und Gastronomiepackungen), werden Lücken durch Peer-Benchmarks und Mischungsschätzungen auf Distributorenebene geschlossen und anschließend durch Folgegespräche stresstestet.

Für die Prognose stützen wir uns hauptsächlich auf Szenarioanalysen, unterstützt durch einfache Regressionsprüfungen, da die Nachfrage in der Kategorie von einigen wiederkehrenden Treibern beeinflusst wird, die sich nicht immer linear entwickeln. Zu den Eingaben zählen typischerweise die Entwicklung der Fruchtinputkosten, Zuckerpreise und Süßstoffsubstitution, die Haushaltsdurchdringung von Frühstücks- und Snackgewohnheiten, Anteilsverschiebungen zu zuckerreduzierten Angaben und Veränderungen in der Promotionstiefe der Einzelhändler. Annahmen werden mit Primärbefragten überprüft, damit die Zukunftsperspektive mit den Erwartungen von Käufern und Verkäufern übereinstimmt und nicht nur auf der historischen Datenreihe basiert.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe führen wir Abweichungsprüfungen im gesamten Modell durch, damit sich die Landessummen mit dem regionalen Gesamtwert vereinbaren lassen und die Kanalaufteilungen realistische Einzelhandelsstrukturen nicht überschreiten. Analysten vergleichen die Ergebnisse mit unabhängigen Signalen, wie Lebensmittelpreisindizes, der Richtung der Handelsströme und wichtigen Verpackungs- und Kennzeichnungsänderungen, die üblicherweise in öffentlichen Nachrichten auftauchen.

Wenn ein Wert außerhalb des erwarteten Bereichs liegt, überprüfen wir zunächst die ASP-Logik, kontrollieren dann die Mischungsannahmen wie Bio-Anteil und Online-Durchdringung erneut und nehmen anschließend bei Bedarf erneut Kontakt zu ausgewählten Experten auf. Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch bedeutende Ereignisse wie starke Rohstoffinflation, wesentliche Änderungen der Kennzeichnungsvorschriften oder ungewöhnlich große Preisanpassungen im Einzelhandel ausgelöst werden. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden eine aktuelle Schätzung und konsistente Annahmen erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den nordamerikanischen Markt für Konfitüre, Gelee und Fruchtkonserven mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für den nordamerikanischen Markt für Konfitüre, Gelee und Fruchtkonserven stimmen häufig nicht überein, vor allem weil verschiedene Gruppen unterschiedliche Kategoriegrenzen festlegen und ihre Preis- und Währungsannahmen nicht zum gleichen Zeitpunkt aktualisieren. Selbst wenn Produktbezeichnungen ähnlich erscheinen, können die einbezogenen Geografien, die Behandlung von Bioprodukten und die Frage, ob die Gastronomie mitgezählt wird, den Gesamtwert erheblich verändern.

Ein wesentlicher Treiber für Abweichungen ist das Timing, da aktuelle, durch Kennzeichnung bedingte Preisbewegungen und die Promotionsintensität die durchschnittlichen Verkaufspreise innerhalb weniger Quartale verändern können, was dann den Schätzwert ändert, selbst wenn die Mengen stabil sind. Eine weitere häufige Abweichungsursache ist der Umfang, da einige Zahlen benachbarte Aufstriche einschließen oder Mexiko und den Rest Nordamerikas ausschließen, und einige mischen auch Einzelhandels- und Großhandelspreise, ohne die Umrechnung klar anzugeben. Durch die erneute Überprüfung der ASP-Schritte nahe am Veröffentlichungszeitpunkt und die konsistente Festlegung des Wechselkurstimings für die Region bleibt der Wert für 2025 nachvollziehbar in Bezug darauf, was Käufer im Markt tatsächlich zahlen – eine Aktualisierungsentscheidung, die von Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,21 Milliarden USD (2025) | |

| Fachzeitschrift A | 1,88 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint eine engere Geografie abzudecken (primär die Vereinigten Staaten und Kanada), was den Gesamtwert für Nordamerika im Vergleich zu einem vollständigen regionalen Aufbau unterschätzen kann. Der Wert erscheint zudem empfindlich gegenüber dem Zeitpunkt der Einzelhandelspreise, da aktuelle Preisanpassungen nicht klar berücksichtigt sind. |

| Regionale Beratungsgesellschaft B | 3,48 Milliarden USD (2025) | Die Definition ist als Fruchtkonfitüre, Gelee und Konserven gefasst, was Marmelade, Nicht-Frucht-Varianten oder eine unterschiedliche Kanalabdeckung anders behandeln kann. Die höhere langfristige Wachstumsrate deutet auf eine aggressivere Preis- oder Volumenentwicklung hin, was den implizierten Wert für das laufende Jahr erhöhen kann, abhängig davon, wie die Rückrechnung durchgeführt wird. |

Die Tabelle zeigt, dass der Großteil der Abweichung auf Entscheidungen zum Umfang und auf die Geschwindigkeit zurückzuführen ist, mit der Preis- und Geografieannahmen aktualisiert werden. Wenn der Markt auf klar definierten Produktgrenzen, konsistenter Länderabdeckung und einem wiederholbaren ASP-Ansatz aufgebaut wird, lässt sich die resultierende Zahl leichter mit sichtbaren Kategoriesignalen abgleichen und bei sich ändernden Bedingungen aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Jam-, Jelly- und Preserve-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 4,38 Milliarden geschätzt und soll bis 2031 USD 5,31 Milliarden erreichen.

Welcher Produkttyp wächst am schnellsten?

Preserves führen das Wachstum mit einer CAGR von 5,25 % bis 2031 an, aufgrund der Verbraucherpräferenz für sichtbare Fruchtstücke und handwerkliche Merkmale.

Welche Verpackungsinnovation gestaltet den Vertrieb neu?

Leichte Beutel und quetschbare Verpackungen, die mit einer CAGR von 5,55 % wachsen, reduzieren Transportschäden und Frachtkosten und sprechen gleichzeitig Verbraucher unterwegs an.

Warum ist Mexiko die am schnellsten wachsende geografische Region?

Steigende verfügbare Einkommen, Zuckerwarnkennzeichnungen gemäß NOM-051 und Versorgungsengpässe treiben eine CAGR von 4,93 % in der mexikanischen Nachfrage nach Premium-Importen voran.

Wie reagieren Marken auf den Druck zur Zuckerreduzierung?

Hersteller setzen Saftkonzentrate, Stevia und modifizierte Pektine ein und reformulieren Produkte, um den FDA-Regeln zu zugesetztem Zucker gerecht zu werden, ohne den Geschmack zu beeinträchtigen.

Seite zuletzt aktualisiert am: