Größe und Marktanteil des iranischen Fahrzeugmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 41.57 Milliarden US-Dollar |

| Marktgröße (2026) | 43.86 Milliarden US-Dollar |

| Marktgröße (2031) | 57.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.50% CAGR |

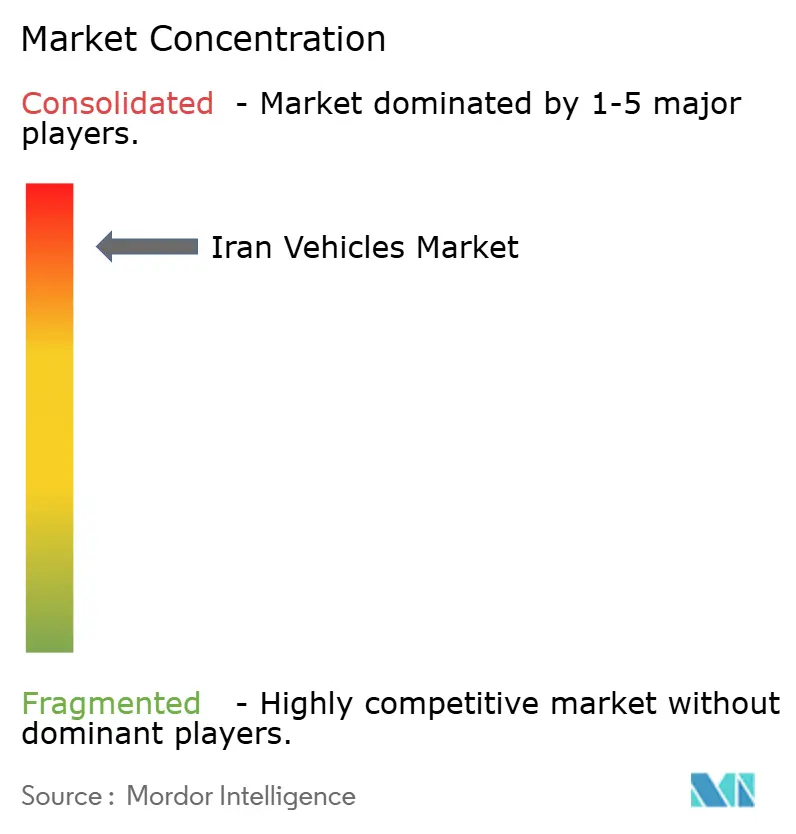

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des iranischen Fahrzeugmarkts durch Mordor Intelligence

Die Größe des iranischen Fahrzeugmarkts im Jahr 2026 wird auf 43,86 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 41,57 Milliarden USD, mit Projektionen für 2031 von 57,31 Milliarden USD, was einem Wachstum von 5,5 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfragedynamik ist an eine robuste inländische Fahrzeugproduktion im Jahr 2023, eine breitere politische Unterstützung für Fahrzeuge mit Erdgasantrieb (CNG) und eine schrittweise Öffnung für ausländische Gemeinschaftsunternehmen geknüpft. Die Wettbewerbsintensität bleibt moderat, da die beiden größten inländischen Hersteller zusammen fast 80 % des Absatzes kontrollieren. Die Diversifizierung des Antriebsstrangs, das Wachstum von Fahrdienstvermittlern und tauschbasierte Lösungen für Lieferkettenprobleme prägen die Investitionsprioritäten, während Währungsvolatilität und Engpässe im Stromnetz den kurzfristigen Optimismus dämpfen.

Wichtigste Erkenntnisse des Berichts

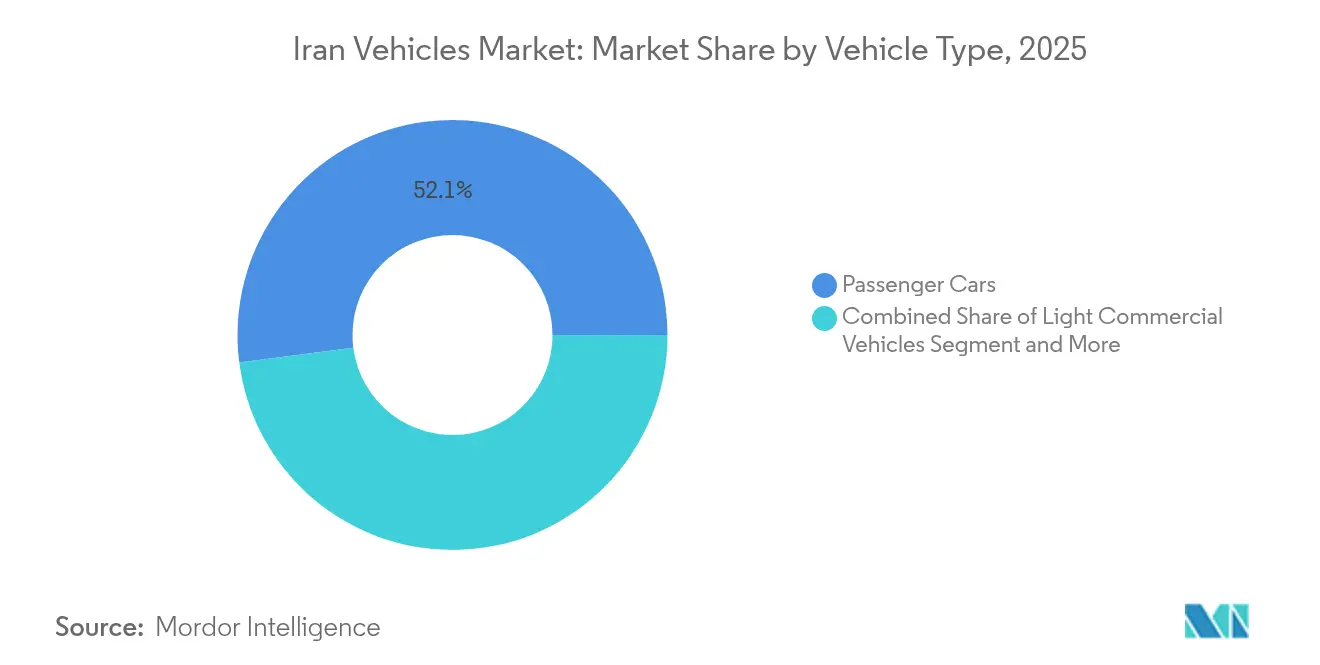

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 52,05 % am iranischen Automobilmarkt im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 11,05 % wachsen.

- Nach Kraftstofftyp dominierten Benzinmodelle mit 67,10 % der Größe des iranischen Automobilmarkts im Jahr 2025, während Hybridfahrzeuge bis 2031 mit einer CAGR von 12,55 % zulegen.

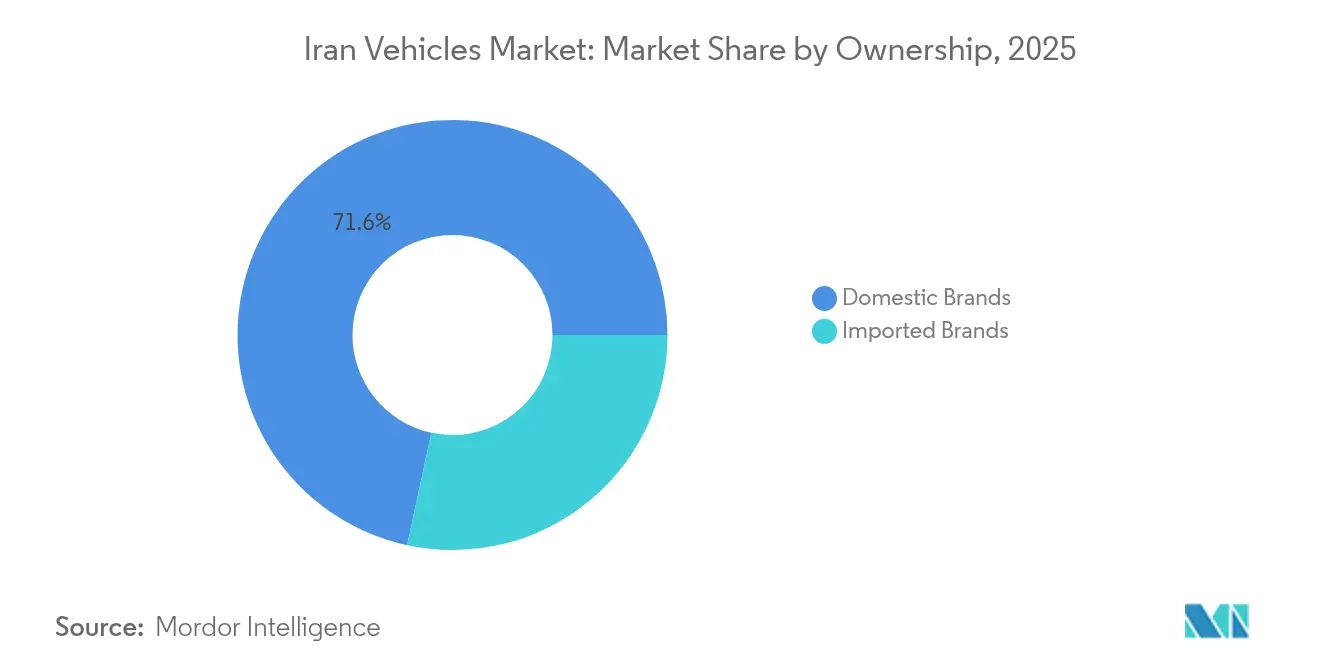

- Nach Eigentümerschaft hielten inländische Marken im Jahr 2025 einen Marktanteil von 71,62 % am iranischen Automobilmarkt; importierte Marken verzeichneten mit 9,52 % die höchste CAGR für den Zeitraum 2026–2031.

- Nach Kundentyp entfielen auf Einzelverbraucher 61,40 % der Größe des iranischen Automobilmarkts im Jahr 2025; Flotten- und Gewerbekäufer verzeichneten mit 8,74 % die höchste CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des iranischen Fahrzeugmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Förderung CNG-kompatibler Antriebsstränge | +1.8% | Teheran, Isfahan, Täbris, Khuzestan | Mittelfristig (2–4 Jahre) |

| Wiedereröffnung ausgewählter Gemeinschaftsunternehmen nach den Sanktionsausnahmen von 2023 | +1.2% | Teheran, Isfahan, Ost-Aserbaidschan | Kurzfristig (≤ 2 Jahre) |

| Subventionsgestützte Nachfrage nach kleinen Personenkraftwagen | +1.1% | Teheran, Isfahan, Khorasan Rasawi, Fars | Langfristig (≥ 4 Jahre) |

| Tauschhandel der Fahrzeughersteller zur Freigabe von Produktionslinien | +0.9% | Teheran, Isfahan, Markazi | Mittelfristig (2–4 Jahre) |

| Fahrdienstvermittler-Flotten treiben die Nachfrage nach leichten Nutzfahrzeugen | +0.7% | Teheran, Isfahan, Maschhad, Schiras | Kurzfristig (≤ 2 Jahre) |

| Militärische Nachfrage nach lokal gepanzerten Pickups | +0.4% | Teheran, Isfahan, Khuzestan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderung CNG-kompatibler Antriebsstränge

Die Behörden streben einen CNG-Anteil von 35 % am nationalen Kraftstoffverbrauch an, gegenüber derzeit 23 %, und haben vorgeschrieben, dass die Hälfte der Neufahrzeuge CNG-Funktionalität integriert.[1]Financial Tribune, „CNG-Hybridfahrzeuge sollen die Lücke zwischen Benzingebot und -nachfrage schließen”, financialtribune.com Inländische Fahrzeughersteller betreiben bereits 3,5 Millionen CNG-Fahrzeuge, die von 2.385 aktiven Tankstellen unterstützt werden – ein Netz, das das Ölministerium weiter ausbaut. Stabile CNG-Preise im Vergleich zu steigenden Benzinkosten fördern die Verbraucherakzeptanz, während Irans umfangreiche Erdgasreserven die Versorgungssicherheit gewährleisten. Die CNG-Umstellung stärkt die Energieunabhängigkeit, reduziert Benzinimporte und positioniert die Hersteller für Exportchancen in anderen gasreichen Volkswirtschaften.

Wiedereröffnung ausgewählter Gemeinschaftsunternehmen nach den Sanktionsausnahmen von 2023

Die Sanktionserleichterungen belebten ausländische Partnerschaften, beispielhaft verdeutlicht durch Renaults Werk mit einer Kapazität von 150.000 Einheiten und die Kundendienst-Vereinbarung von Mercedes-Benz Trucks.[2]Reuters Staff, „Renault gründet neues Gemeinschaftsunternehmen im Iran”, reuters.com Diese Kooperationen bringen fortschrittliches Antriebsstrang-Know-how ein, heben Qualitätsstandards an und erschließen brachliegende Kapazitäten, genau zu dem Zeitpunkt, da ein Viertel der iranischen Fahrzeugflotte älter als 20 Jahre ist. Technologietransfer und Zugang zu globalen Lieferketten beschleunigen die Plattformmodernisierung im gesamten iranischen Automobilmarkt.

Subventionsgestützte Nachfrage nach kleinen Personenkraftwagen

Benzin bleibt mit 15.000 Rial pro Liter subventioniert, was die Verbraucherpräferenz für kompakte Limousinen aufrechterhält. Obwohl staatliche Reformen die monatlichen subventionierten Kontingente kürzen, begünstigen die niedrigen Zapfsäulenpreise nach wie vor kleine Motorvolumina. Das Subventionsdesign lenkt die Nachfrage auch auf inländisch hergestellte Modelle und stärkt die Dominanz inländischer Marken im iranischen Automobilmarkt, während es fiskalische Spannungen erzeugt, da die Ausgaben jährlich 80 Milliarden USD übersteigen.

Tauschhandel der Fahrzeughersteller zur Freigabe von Produktionslinien

Ein Einbruch der importierten Komponenten um 43 % im Jahr 2024 legte die Fragilität der Lieferkette offen. Die Hersteller reagierten, indem sie Pistazienexporte gegen chinesische Teile tauschten, den Durchsatz wiederherstellten und langwierige Werksschließungen abwendeten. Das Modell zeigt adaptive Widerstandsfähigkeit, knüpft die Automobilproduktion jedoch an Rohstoffpreisschwankungen und landwirtschaftliche Erträge.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Devisenbedingte Engpässe bei Teileimporten | -1.4% | Teheran, Isfahan, Täbris, Markazi | Kurzfristig (≤ 2 Jahre) |

| Chronische Währungsabwertung treibt Preise in die Höhe | -0.8% | Teheran, Isfahan, Khorasan Rasawi, Fars | Mittelfristig (2–4 Jahre) |

| Engpässe im Stromnetz verzögern den Ausbau der Ladeinfrastruktur für Elektrofahrzeuge | -0.6% | Teheran, Isfahan, Khuzestan, Mazandaran | Langfristig (≥ 4 Jahre) |

| Gegenreaktion auf Pistazienpreise gegenüber Tauschhandelsmodellen | -0.3% | Kerman, Fars, Khorasan Rasawi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Devisenbedingte Engpässe bei Teileimporten

Die Komponentenzuflüsse sanken im Jahr 2024 auf 653 Millionen USD und brachen kurzzeitig auf 26 Millionen USD ein, was zu zeitweiligen Betriebsunterbrechungen führte. Inländische Zulieferer verfügen nicht über ausreichende Kapazitäten bei Motoren und Elektronik, sodass Erstausrüster auf Devisenzuteilungen angewiesen sind, die weiterhin begrenzt bleiben. Verlängerte Lieferzeiten beeinträchtigen das Verbrauchervertrauen und verlangsamen das Wachstumstempo des iranischen Automobilmarkts.

Chronische Währungsabwertung treibt Preise in die Höhe

Der Wertverlust des Rial erhöht die Inputkosten, während staatliche Preisobergrenzen die Weitergabe begrenzen und die Fahrzeughersteller mit Verlusten belasten. Kreditlinien wurden ausgeweitet, reichen jedoch nicht aus, um den Abfluss von Betriebskapital auszugleichen. Währungsinstabilität erodiert zudem das Realeinkommen der Verbraucher, verzögert Käufe und komprimiert die Margen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Limousinen behalten die Führungsposition, während Elektrofahrzeuge an Fahrt gewinnen

Personenkraftwagen, insbesondere Limousinen, hielten im Jahr 2025 einen Anteil von 52,05 % am iranischen Fahrzeugmarkt, gestützt durch städtische Pendlerbedürfnisse und etablierte inländische Plattformen. Traditionsmodelle wie Iran Khodro Samand und SAIPA Tiba bieten vertraute Wartungsfreundlichkeit und niedrige Betriebskosten. Das Segment wächst mit einer CAGR von 11,05 % auf der Grundlage staatlicher Programme zur Bereitstellung von 100.000 Elektrotaxis und dem Ausbau öffentlicher Ladekorridore. Das Limousinen-Segment steht daher vor einem evolutionären Wandel hin zu elektrifizierten Varianten, während leichte Nutzfahrzeuge vom Aufschwung bei Fahrdienstvermittlern und der Zustellung auf der letzten Meile profitieren. Sport- und Mehrzweckfahrzeuge bleiben Wunschziele für eine aufstrebende Mittelschicht.

Plattformaktualisierungen spiegeln eine strategische Verlagerung hin zu Designs wider, die mehrere Kraftstofftypen und verbesserte Sicherheitsmerkmale aufnehmen können und Traditionsmodelle ersetzen, deren Produktion kürzlich eingestellt wurde. Die Hersteller rüsten ihre Linien für flexible Leiterrahmenarchitekturen um, die sowohl auf Personen- als auch auf Nutzfahrzeugderivate ausgerichtet sind. Der iranische Fahrzeugmarkt erlebt zudem Erneuerungsprogramme für Busse und Reisebusse, die alternde Dieselflotten zugunsten von CNG- und Hybrideinheiten ausmustern und Initiativen zur Modernisierung des öffentlichen Nahverkehrs unterstützen.

Nach Kraftstofftyp: Benzindominanz trifft auf Hybridmomentum

Benzinfahrzeuge beherrschen im Jahr 2025 weiterhin 67,10 % des iranischen Fahrzeugmarktanteils, da die Raffinerieproduktion den größten Teil der inländischen Nachfrage deckt und Subventionen die Zapfsäulenpreise niedrig halten. Dennoch wird die Größe des iranischen Fahrzeugmarkts für Hybridmodelle voraussichtlich rasch mit einer CAGR von 12,55 % wachsen, begleitet von politischen Vorgaben, die vorschreiben, dass die Hälfte der Jahresproduktion alternative Antriebsstränge umfasst. Netzengpässe und ein Mangel an Schnellladestationen verlangsamen die Einführung reiner Batteriefahrzeuge, aber Hybride umgehen die Reichweitenangst und senken gleichzeitig die Kraftstoffkosten.

Die Hybridakzeptanz wird durch drohende Benzindefizite beschleunigt, die jährliche Importe von bis zu 2 Milliarden USD erzwingen könnten, wenn der Verbrauch die Raffineriekapazitäten übersteigt. Die staatlichen Ziele für eine grüne Fahrzeugflotte und die Genehmigung von Premiumbenzinimporten zu Marktpreisen ermutigen Verbraucher zu kraftstoffsparenden Technologien. Dieselfahrzeuge bleiben für den Schwerlastverkehr unverzichtbar, während die CNG-Nutzung Irans reichhaltige Erdgasvorkommen nutzt und zur Stabilisierung der Kraftstoffsicherheit beiträgt.

Nach Eigentümerschaft: Inländische Marktführerschaft steht vor Importliberalisierung

Inländische Hersteller kontrollierten im Jahr 2025 71,62 % des iranischen Fahrzeugmarktanteils, bedingt durch jahrzehntelange Importbeschränkungen und eine unterstützende Industriepolitik. Bis zu 1.200 Teilehersteller speisen dieses Ökosystem und liefern Kostenvorteile gegenüber importierten Wettbewerbern. Gelockerte Importvorschriften nach 2023 ermöglichen es ausländischen Marken jedoch, aufgestaute Nachfrage nach verbesserter Qualität und Ausstattung zu bedienen, insbesondere in Premium- und Elektrosegmenten. Importierte Fahrzeuge werden ihren Anteil voraussichtlich schrittweise ausbauen, aber inländische Erstausrüster profitieren weiterhin von Skaleneffekten und bevorzugter Finanzierung.

Gemeinschaftsunternehmen dienen als Zwischenweg, der lokale Montageökonomie mit internationaler Technologie verbindet und den Devisenbedarf für vollständig importierte Fahrzeuge mindert. Der Markt entwickelt sich zu einem gemischten Umfeld, in dem inländische Marktführer ihre Produktsophistikation steigern müssen, um relevant zu bleiben.

Nach Kundentyp: Einzelpersonen führen, Flotten wachsen stark

Einzelkäufer machten im Jahr 2025 61,40 % des Absatzes aus, was den kulturellen Stellenwert privater Mobilität und die relative Erschwinglichkeit durch niedrige Kraftstoffpreise widerspiegelt. Flotten- und Gewerbebetreiber zeigen jedoch mit einer CAGR von 8,74 % das stärkste Wachstum, da Fahrdienstvermittler-Plattformen zunehmen und die E-Commerce-Logistik reift. Der iranische Fahrzeugmarkt spaltet sich damit auf: Massenmarkt-Limousinenvolumina bedienen Privathaushalte, während die Nachfrage nach leichten Nutzfahrzeugen und Hybridtaxis bei gewerblichen Betreibern wächst.

Staatliche Beschaffung prägt auch spezialisierte Anforderungen wie gepanzerte Pickups und Linienbusse. Flottenaufträge bieten höhere Auslastung und vorhersehbare Ersatzzyklen und ermutigen Erstausrüster zur Entwicklung zweckgebundener Nutzfahrzeugvarianten. Langfristig könnte geteilte Mobilität das Wachstum des Einzeleigentums dämpfen, aber Bevölkerungsdynamik und unzureichende Massenverkehrsmittel sichern eine beträchtliche Einzelhandelsbasis.

Geografische Analyse

Die Provinz Teheran ist das Herzstück des iranischen Fahrzeugmarkts mit ihrer dichten Bevölkerung, qualifizierten Arbeitskräften und der Nähe zu den Werken von Iran Khodro und SAIPA. Der Clustereffekt fördert Zulieferer-Ökosysteme und Forschungszentren und stärkt die Zentralität der Hauptstadt. Die Provinz Isfahan folgt und nutzt metallurgische Ressourcen sowie strategische Verkehrsknotenpunkte, die nationale Autobahnen verbinden, was sie zu einem Produktions- und Vertriebszentrum macht. Ost-Aserbaidschan mit Täbris als Hauptstadt bietet Nähe zur Türkei und zum Kaukasus und gibt Gemeinschaftsunternehmen ein Exporttor. Khuzestan liefert petrochemische Rohstoffe für Kunststoffe und beherbergt eine Nischenproduktion von Militärfahrzeugen, die vor- und nachgelagerte Wertschöpfungsketten integriert. Nördliche Provinzen profitieren von Gaspipelines, die den Ausbau von CNG-Fahrzeugen unterstützen, während südliche Küstenprovinzen Hafenkapazitäten für Komponentenzuflüsse und potenzielle Fahrzeugexporte bereitstellen. Regionale Spezialisierung stärkt die nationale Widerstandsfähigkeit: Motorenbearbeitung in Markazi, Elektronik in Qom und Glas in Yazd. Die integrierte Geografie unterstützt die Fähigkeit des iranischen Fahrzeugmarkts, Schocks wie Devisenengpässe durch Umverteilung von Montageaufträgen innerhalb des Landes abzufedern.

Regulatorisches Umfeld

Die iranische Fahrzeugregulierung konzentriert sich auf Importlizenzierung und Compliance-Überwachung unter Führung des Ministeriums für Industrie, Bergbau und Handel (MINT), einschließlich der Auftragsregistrierung (sabt-e sefaresh) und der Zertifizierung des Kundendienstes über das Integrated Trade System. Gemäß dem Nationalen Haushaltsgesetz 1404 (2025) (Klausel (R) von Note 1) sind Importe von Neu- und Gebrauchtwagen mit einer jährlichen Devisenzuteilung von mindestens 2 Milliarden EUR zulässig, wodurch die Importvolumina eng an die Devisenverfügbarkeit und behördliche Genehmigungen gekoppelt bleiben.

Für die technische Konformität wendet die Iranische Nationale Normungsorganisation (INSO) Typgenehmigungsanforderungen an (einschließlich ISIRI 6924 und Angleichung an den europäischen Rahmen EC/2007/46) und veröffentlicht Verfahren zur Typgenehmigung und zu Konformitätsbescheinigungen für importierte Fahrzeuge. Das Importregime differenziert die Zölle nach Antriebsart, mit genannten Spannen von 4 % für Elektrofahrzeuge, 15 % für Hybride (HEV/PHEV) und einer höheren gestaffelten Skala für Benzinfahrzeuge (55 % bis 135 %). Für die Zulassungsfähigkeit von Gebrauchtfahrzeugen im Jahr 2026 beschränkt das Regime die Modelljahre auf 2021 bis 2023 (3 bis 5 Jahre alt) und sieht spezifische Ausnahmen bei der Garantiedokumentation für Fahrzeuge mit sehr geringer Laufleistung (unter 99 km) vor.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des iranischen Fahrzeugmarkts wird von inländischen OEMs getragen (angeführt von Iran Khodro und SAIPA, wobei auch Pars Khodro von Bedeutung ist). Diese Unternehmen greifen für viele mechanische und Karosseriekomponenten auf eine breite lokale Zulieferbasis zurück, sind jedoch weiterhin auf importierte Komponenten für Motoren, Elektronik und andere hochwertige Systeme angewiesen. Beschränkungen bei der Devisenzuteilung und sanktionsbedingte Reibungsverluste tragen zu längeren Vorlaufzeiten und zeitweiligen Produktionsstillständen bei, wobei Branchenberichte darauf hinweisen, dass chinesische Konzerne einen großen Anteil der importierten Komponenten ausmachen und chinesische Marken einen sichtbaren Anteil am Marktmix halten.

Die nachgelagerte Nachfrage teilt sich zwischen dem privaten Einzelhandel und schnell rotierenden Flottenkanälen auf, einschließlich Ride-Hailing- und gewerblichen Betreibern. Vertrieb und Kundendienst hängen stark von behördlichen Anforderungen an die Zertifizierung von Importeuren und Markenservice ab. Um Devisenengpässe zu bewältigen, haben Hersteller Umgehungslösungen in der Lieferkette eingesetzt, wie z. B. Tauschhandel (beispielsweise Metalle oder landwirtschaftliche Rohstoffe im Austausch gegen Teile), was die Produktion am Laufen hält, aber Volatilität in Verbindung mit Rohstoffpreisen und externen Störungen einführt. Branchenproduktionsdaten verdeutlichen diese Anfälligkeit: Die Personenfahrzeugproduktion in den 11 Monaten bis März 2026 wurde mit 735.334 Einheiten gemeldet, ein Rückgang gegenüber dem Vorjahr, und frühe Schätzungen für 2026 deuten auf einen deutlichen Rückgang der Quartalsproduktion im Vergleich zum Vorjahr hin, was Teileverfügbarkeit und Liquidität als bindende Beschränkungen entlang der gesamten Kette nahelegt.

Wettbewerbslandschaft

Die Marktstruktur ist stark konzentriert: Iran Khodro und SAIPA zusammen machen fast die Hälfte des Stückabsatzes aus. Dieses Duopol dämpft den Preiswettbewerb, errichtet aber hohe Markteintrittsbarrieren für Neueinsteiger. Die Strategie dreht sich um die Skalierung von Gemeinschaftsunternehmenstechnologie, die Sicherung von Teilen durch Tauschhandel und die Modernisierung von Plattformen zur Erfüllung sich entwickelnder Sicherheits- und Emissionsvorschriften.

Kapazitätserweiterungspläne umfassen ein Renault-Werk mit 150.000 Einheiten und die lokale Montage von Mercedes-Benz Actros-Lastkraftwagen. Inländische Unternehmen erkunden die vertikale Integration für Schlüsselkomponenten zur Reduzierung des Devisenrisikos, während Tauschgeschäfte, bei denen Pistazien gegen Elektronik getauscht werden, die konventionelle Importfinanzierung ersetzen. Chancen im Bereich Elektrofahrzeuge und Premium-SUVs ziehen kleinere Akteure wie Bahman Group an, die CKD-Bausätze von chinesischen Partnern nutzen.

Der Fahrdienstvermittler-Riese Snapp übt nachgelagerten Einfluss aus und könnte potenziell die Flottenspezifikationen der Erstausrüster prägen. Der iranische Fahrzeugmarkt könnte eine Konsolidierung erleben, da kleinere Montagebetriebe mit Währungsvolatilität, Compliance-Kosten und Technologielücken zu kämpfen haben. Parallel dazu hängen Exportambitionen in Nachbarmärkte von der Erfüllung regionaler Homologationsstandards ab, für die internationale Partnerschaften entscheidend bleiben.

Marktführer im iranischen Fahrzeugsektor

Iran Khodro

SAIPA Group

Pars Khodro

Bahman Group

Kerman Motor

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die politisch gesteuerte Wiederöffnung des Imports und der laufende Ausbau der EV-Ladeinfrastruktur an Tankstellen schaffen gezielte Freiräume über mehrere Segmente hinweg. Im April 2026 bestätigte das Verkehrsministerium, dass Fahrzeugimporte im Jahr 2026 ohne Einschränkungen fortgesetzt werden, und der iranische Zoll (IRICA) meldete, dass zwischen dem 21. März und dem 22. Mai 2026 11.000 Fahrzeuge importiert wurden, ein Anstieg von 47 % gegenüber dem Vorjahreszeitraum. Dies unterstützt eine breitere Modellverfügbarkeit und gibt Importeuren sowie lokalen Montagebetrieben Spielraum, um bei Ausstattung, Sicherheitsmerkmalen und Antriebssträngen zu konkurrieren.

Elektrifizierungsprogramme erweitern die Nachfrage zudem auf Flotten und Zweiräder. Im Juli 2026 meldete NIORDC, dass landesweit 27 EV-Ladestationen an Tankstellen in Betrieb seien, und verwies zudem auf 223 seit März 2025 erteilte Baugenehmigungen, was einen Infrastrukturpfad aufzeigt, der bestehende Stationsnetzwerke nutzt. Daneben zielte eine im Februar 2026 fertiggestellte parallele Vereinbarungsvorlage auf den Ersatz von 3.200 Benzinmotorrädern durch Elektromodelle ab, vorbehaltlich einer Prüfung, was die Elektrifizierung über Personenkraftwagen hinaus ausweitet. Da die inländische Produktion für das Jahr unter den staatlichen Produktionszielen gemeldet wird, konzentrieren sich Chancen auch auf die Lokalisierung knapper Komponenten, insbesondere Elektronik, sowie auf Plattformstrategien, die die Devisenintensität senken und gleichzeitig die INSO-Typgenehmigungs- und Kundendienstanforderungen der Importeure erfüllen.

Aktuelle Branchenentwicklungen

- Juni 2026: Iran Khodro begann mit der Versuchsproduktion des Fahrzeugs SAFIR in seinem Werk Khorasan, um die Linienleistung und Qualitätskontrollen vor einer breiteren Einführung zu validieren. Diese Anstrengung signalisiert weiterhin Investitionen in die Plattformerneuerung trotz Teile- und Liquiditätsengpässen und unterstützt die Stabilisierung des Durchsatzes durch die Qualifizierung von Prozessen an einer bedeutenden regionalen Anlage.

- April 2025: AvtoVAZ kündigte Lokalisierungspläne zur Montage eines neuesten Lada-Modells im Iran im Rahmen einer exportorientierten Strategie an, die mehrere Märkte umfasst. Die lokale Montage erweitert die CKD/SKD-Pipeline und erhöht den Wettbewerbsdruck auf inländische Marken in preissensiblen Personenfahrzeugsegmenten, während sie zugleich die Versorgungsoptionen diversifiziert.

- April 2024: Die MAPNA Group bestätigte den Bau von 20 EV-Ladestationen landesweit zur Unterstützung des geplanten Einsatzes von 100.000 elektrischen Taxis. Der Ausbau der Ladeinfrastruktur verankert die Flottenelektrifizierung, indem er das operative Risiko für Taxibetreiber verringert, und ermutigt OEMs sowie Montagebetriebe, BEV- und Hybridoptionen anzubieten, die auf den städtischen Beschaffungsbedarf abgestimmt sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der iranische Fahrzeugmarkt als Wert der in einem bestimmten Jahr im Iran verkauften Neufahrzeuge gemessen, wobei Personen- und Nutzfahrzeuge über die wichtigsten für lokale Käufer verfügbaren Antriebsarten hinweg erfasst werden.

Umfangsausschlüsse: Wiederverkaufsaktivitäten von Gebrauchtfahrzeugen, Umsätze aus Ersatzteilen und Kundendienst nach dem Verkauf sowie eigenständige Finanzierungs- oder Versicherungsleistungen sind von der Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Schrägheck

- Limousine

- Geländewagen

- Mehrzweckfahrzeug

- Leichte Nutzfahrzeuge

- Mittelgroße und schwere Nutzfahrzeuge

- Busse und Reisebusse

- Personenkraftwagen

- Nach Kraftstofftyp

- Benzin

- Diesel

- Hybridantrieb

- Batterieelektrisch

- Sonstige

- Nach Eigentümerschaft

- Inlandsmarken

- Importierte Marken

- Nach Kundentyp

- Einzelverbraucher

- Flotten- und Gewerbebetreiber

- Staat und Verteidigung

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die äußeren Grenzen von Angebot und Nachfrage im Iran festzulegen und eine saubere historische Datenreihe aufzubauen, bevor Annahmen in Interviews überprüft wurden. Wir stützen uns typischerweise auf öffentliche Statistiken und offizielle Veröffentlichungen wie Handelsdaten des iranischen Zolls, Kraftstoff- und Energieindikatoren von OPEC und IEA, makroökonomische Reihen der Weltbank (Inflation, Einkommen, Devisen), Handelsklassifikationen von UN Comtrade sowie Bevölkerungs- und Urbanisierungsindikatoren der UN.

Um diese Signale in ein Marktmodell zu übersetzen, prüfen wir zudem Quellen wie öffentliche Offenlegungen von Automobilherstellern und Händlern, geprüfte Jahresabschlüsse, sofern verfügbar, Investorenpräsentationen, Aktualisierungen von Branchenverbänden sowie vertrauenswürdige Presseberichterstattung über Produktions- und politische Änderungen. Parallel dazu nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie eine Datenbank auf Sendungsebene für Import-Export sowie die Verfolgung von Automobilverkäufen, wo dies zur richtungsweisenden Validierung beiträgt. Diese Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was im Land tatsächlich verkauft wird und zu welchen effektiven Preispunkten, da sich Listenpreise und Volumina während Sanktionen oder Währungsschwankungen unterschiedlich entwickeln können. Wir sprachen mit einer Mischung aus OEM-seitigen Experten, Händlern und Vertriebsnetzwerken, Flottenkäufern und Teilnehmern des Aftermarket-Kanals, und wir nutzten zudem regionale Gespräche, um grenzüberschreitende Angebotsengpässe und Nachfrageverschiebungen plausibel zu prüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 14 % | APAC: 46 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 28 % | EMEA: 33 % |

| Kleinere Marktteilnehmer: 14 % | Manager: 58 % | Amerika: 21 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Produktion, Nettohandelsströme sowie Zulassungs- und Verkaufssignale zu einem jährlichen Nachfragepool für Neufahrzeuge rekonstruiert und anschließend anhand beobachteter Preisstaffeln in Werte umgerechnet werden. Sobald diese Struktur stabil ist, werden selektive Bottom-up-Prüfungen eingesetzt, etwa stichprobenartige Modellpreise multipliziert mit geschätzten Einheiten nach Kategorie, sowie Prüfungen der Vertriebskanäle, um Untererfassung oder zeitliche Verzögerungen auszugleichen.

Wichtige Inputs für diesen Markt sind das inländische Produktionsniveau, die Importverfügbarkeit und der Modellmix, Wechselkursbewegungen, die die effektiven Transaktionspreise verändern, Signale zur Kraftstoffpolitik und CNG-Akzeptanz sowie Indikatoren der Kaufkraft der Verbraucher wie inflationsbereinigtes Einkommen und Kreditverknappung. Die Prognose nutzt Szenarioanalysen, die durch in Interviews erhobene Erwartungen auf Variablenebene gestützt werden, da politische Änderungen und Devisenbedingungen Volumina und Preise schnell verändern können. Fehlt eine Datenreihe für einen Zeitraum, überbrücken wir dies mit angrenzenden Indikatoren wie Handelstrends und Kapazitätsauslastung der Produktion, wobei die Annahme während der Validierung erneut geprüft wird, bevor sie beibehalten wird.

Datenvalidierung und Aktualisierungszyklus

Jedes Modellergebnis wird gegen unabhängige Signale wie die Richtung der Einheitenverkäufe, Produktionsankündigungen und Veränderungen der Handelsströme geprüft, und der implizite durchschnittliche Verkaufspreis wird anschließend auf Plausibilität gegenüber den Marktpreisniveaus überprüft. Wirkt eine Abweichung groß, prüfen wir erneut die Einheitsdefinitionen, das Timing der Währung und ob ein einmaliges politisches Ereignis das Jahr verzerrt hat.

Vor der Freigabe überprüft ein zweiter Analyst die Berechnungen und die Logikkette, und bei sensiblen Schlüsselannahmen werden Nachfassgespräche ausgelöst. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren politischen Änderungen, starken Devisenbewegungen oder Störungen bei Importen und Produktion.

Marktgröße des iranischen Fahrzeugmarkts nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für iranische Fahrzeuge stimmen nicht immer überein, da die Grenzen unterschiedlich gesetzt werden und dasselbe Jahr mit unterschiedlicher Preislogik bewertet werden kann. Unterschiede ergeben sich in der Regel daraus, was als Fahrzeugverkauf gezählt wird, wie Währung und Inflation behandelt werden und ob die Schätzung auf Signale der Einheitenbewegung zurückgeführt wird.

Die Vergleichstabelle zeigt vor allem deshalb eine Spanne, weil einige Quellen Gebrauchtverkäufe und angrenzende Umsatzströme einbeziehen oder eine ältere Preisbasis verwenden, die die iranspezifischen Devisenschwankungen nicht vollständig widerspiegelt. Die Tabelle spiegelt zudem eine im Mordor-Intelligence-Modell angewandte Abgrenzungsentscheidung wider, bei der der Wert um die Neuwagenverkäufe im Land herum aufgebaut und anschließend anhand von Produktions- und Nettoimportsignalen überprüft wird, bevor die Gesamtsummen finalisiert werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 43,86 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 41,50 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und fasst häufig breitere fahrzeugbezogene Kategorien zusammen, wobei die Preisbasis weniger mit den effektiven Transaktionspreisänderungen übereinstimmen kann, die während Devisenvolatilität auftreten. |

| Branchenverlag B | 34,60 Milliarden USD (2023) | Geht von einem früheren Jahr mit einer anderen Segmentierungsperspektive aus, und die Zahl kann niedriger ausfallen, wenn Annahmen zum Einheitenvolumen nicht mit der inländischen Produktion und Verschiebungen bei der Importverfügbarkeit abgeglichen werden. |

In der Praxis verringert sich die Lücke, sobald dasselbe Jahr, das Timing der Währung und die Verkaufsabgrenzung über die Quellen hinweg angeglichen werden. Unser Ansatz bleibt nachvollziehbar, da der Wert mit Treibern der Einheitenbewegung und einem klaren Preisaufbau verknüpft ist, der bei sich ändernden Marktbedingungen wiederholt und erneut überprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der iranische Automobilmarkt derzeit?

Der iranische Automobilmarkt hat im Jahr 2026 einen Wert von 43,86 Milliarden USD und soll bis 2031 auf 57,31 Milliarden USD wachsen.

Welche Unternehmen dominieren den iranischen Automobilmarkt?

Iran Khodro und SAIPA halten zusammen fast 80 % des Gesamtabsatzes und etablieren damit eine Duopolstruktur.

Wie schnell wachsen Elektrofahrzeuge im Iran?

Batterieelektrische Fahrzeuge werden voraussichtlich von 2026 bis 2031 eine CAGR von 17,10 % verzeichnen, da staatliche Elektrifizierungsprogramme für Taxis ausgeweitet werden.

Warum ist CNG für Irans Automobilstrategie wichtig?

CNG nutzt Irans umfangreiche Erdgasreserven, reduziert den Druck durch Benzinimporte und profitiert von über 2.300 Tankstellen im ganzen Land.

Welche Herausforderungen hemmen das Marktwachstum?

Devisenengpässe, die Teileimporte begrenzen, chronische Währungsabwertung, die die Produktionskosten in die Höhe treibt, und Kapazitätsgrenzen des Stromnetzes für die Ladeinfrastruktur von Elektrofahrzeugen sind die wesentlichen Hemmnisse.

Seite zuletzt aktualisiert am: