Marktgröße und Marktanteil des ghanaischen Automobilmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.02 Milliarden US-Dollar |

| Marktgröße (2026) | 2.21 Milliarden US-Dollar |

| Marktgröße (2031) | 3.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ghanaischen Automobilmarkts durch Mordor Intelligence

Die Größe des ghanaischen Automobilmarkts wird voraussichtlich von 2,02 Milliarden USD im Jahr 2025 auf 2,21 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 9,1 % über den Zeitraum 2026–2031 einen Wert von 3,41 Milliarden USD erreichen. Die Nachfrage steigt aufgrund von Steuerbefreiungen für Montagebetriebe, Zollvergünstigungen für elektrische Zwei- und Dreiräder sowie expandierender Fahrdienst-Flotten, die ihre Fahrzeuge häufiger erneuern. Die Währungsstabilisierung im Jahr 2025 senkte die Importkosten und ermutigte Händler zur Aufstockung ihrer Lagerbestände, während laufende Straßenausbauprojekte an wichtigen Korridoren die Transportkosten für Distributoren senkten. Gleichzeitig lenken lokale Inhaltsvorgaben Komponentenhersteller dazu, sich in Industrieparks in der Nähe von Accra und Kumasi anzusiedeln, wodurch eine aufkommende Lieferkette verankert wird, die sowohl inländische Käufer als auch AfCFTA-Kunden bedienen kann. Moderate Kreditzinsen bleiben ein Hindernis, doch Pilot-Leasingprogramme von Geschäftsbanken weiten den Zugang zur Neuwagenfinanzierung in städtischen Zentren aus.

Wichtigste Erkenntnisse des Berichts

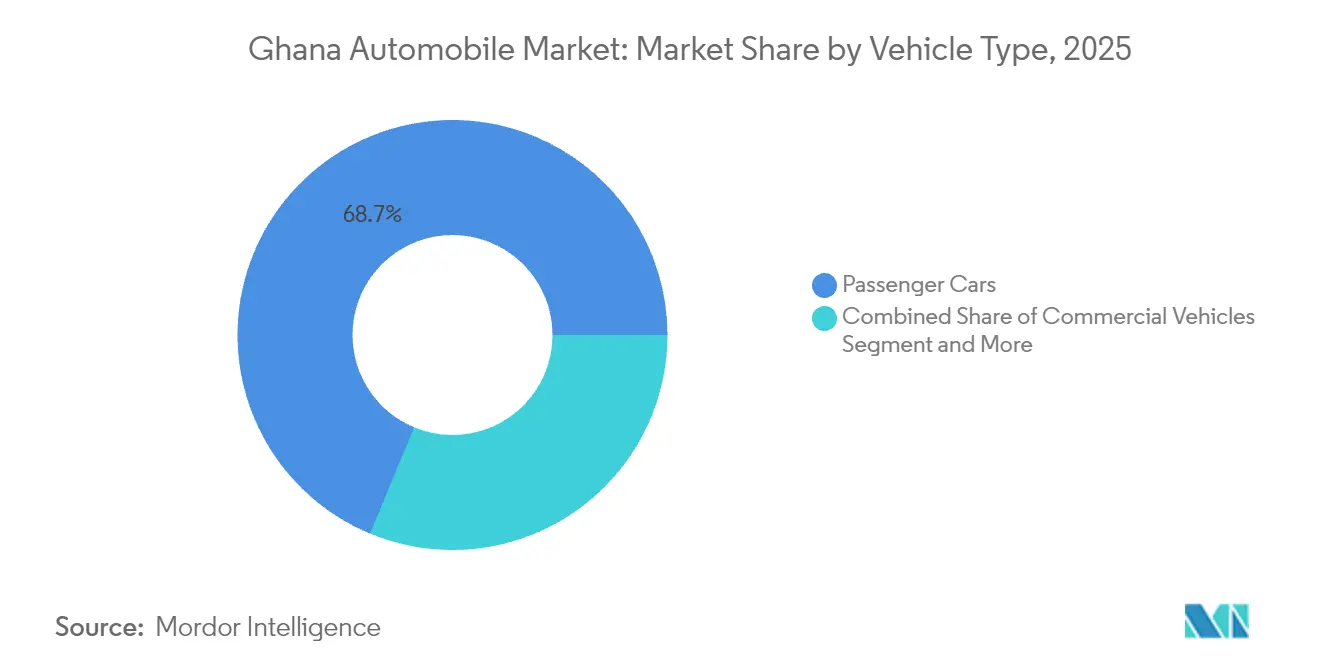

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 68,74 % am ghanaischen Automobilmarkt im Jahr 2025, während Dreiräder mit einer CAGR von 9,39 % bis 2031 die schnellste Expansion verzeichneten.

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2025 einen Marktanteil von 88,85 % am ghanaischen Automobilmarkt, und batterieelektrische Fahrzeuge sollen bis 2031 mit einer CAGR von 28,90 % wachsen.

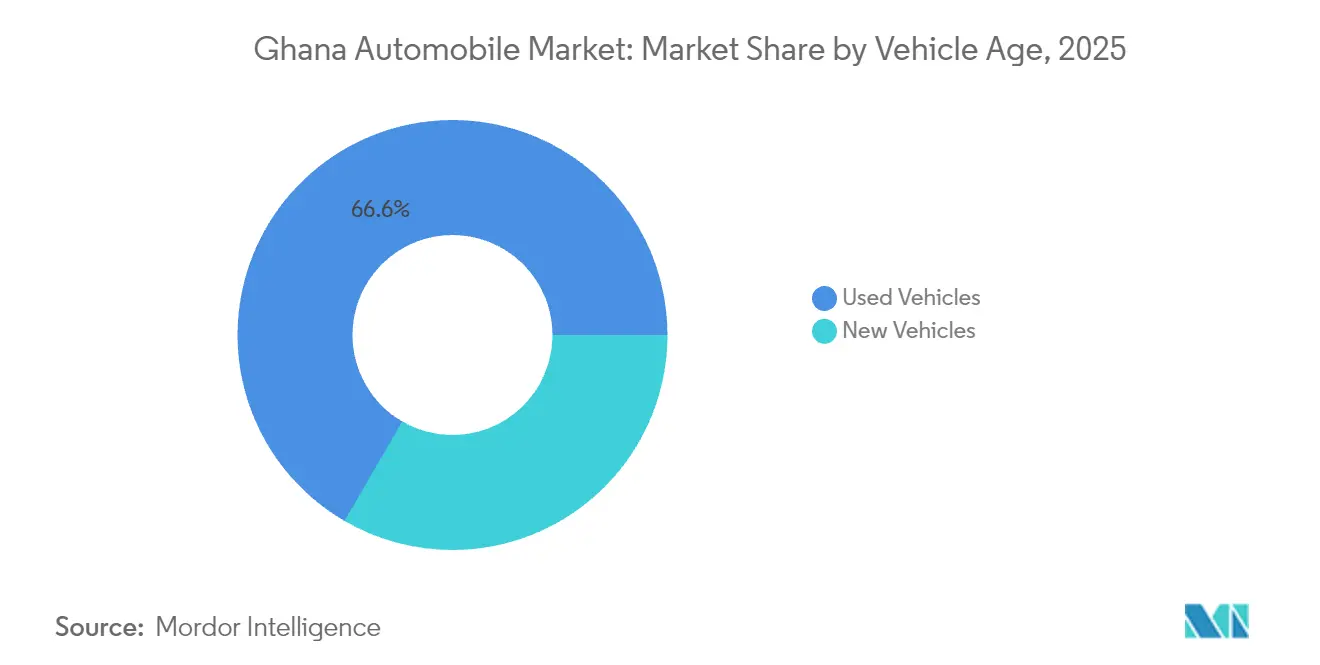

- Nach Fahrzeugalter machten Gebrauchtimporte im Jahr 2025 66,62 % der Marktgröße des ghanaischen Automobilmarkts aus und bleiben mit einer CAGR von 9,18 % die am schnellsten wachsende Kategorie.

- Nach Endverwendung dominierte die Personenmobilität mit einem Marktanteil von 69,05 % am ghanaischen Automobilmarkt im Jahr 2025, während die Gewerbe- und Flottenachfrage voraussichtlich mit einer CAGR von 11,33 % bis 2031 steigen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des ghanaischen Automobilmarkts

Analyse der Treiberwirkungen*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Ausbau der lokalen Montagekapazitäten und 10-jährige Steuerbefreiungen | +2.1% | Greater Accra und Ashanti | Mittelfristig (2–4 Jahre) |

| Steigende Haushaltseinkommen und zunehmende Motorisierung | +1.8% | Städtische Regionen im ganzen Land | Langfristig (≥ 4 Jahre) |

| Achtjährige Zollbefreiung für Elektrofahrzeuge und Produktionsanreize | +1.4% | Accra, Kumasi, Takoradi | Kurzfristig (≤ 2 Jahre) |

| Straßenausbau im östlichen und küstennahen Korridor | +1.2% | Osten und Westen | Mittelfristig (2–4 Jahre) |

| Wachstum von Fahrdienst-Plattformen | +0.9% | Greater Accra und Kumasi | Kurzfristig (≤ 2 Jahre) |

| Überschüssige Stromkapazität für kostengünstiges Laden von Elektrofahrzeugen | +0.7% | Nationale Netzgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der lokalen Montagekapazitäten und Automobilentwicklungspolitik

Steuerbefreiungen der Regierung, die 2019 eingeführt wurden, lösten Montageinvestitionen von Toyota, Volkswagen und Nissan aus, die jeweils auf AfCFTA-Exportmöglichkeiten aus Ghanas zentral gelegenen Werken abzielen[1]„Automobilentwicklungspolitik 2019,”, Ministerium für Handel und Industrie, moti.gov.gh. Ghanas Automobilmontagesektor befindet sich im Aufschwung. Die lokale Beschaffung von Stanzteilen und Kabelbäumen fördert die industrielle Beschäftigung und erleichtert den Transfer technischer Fähigkeiten. Zollrückerstattungen auf Komponenten verbessern den Cashflow und ermöglichen eine Ausweitung der Produktion. Dank der AfCFTA liefert Ghana erfolgreich Regionalbausätze nach Côte d'Ivoire und Nigeria. Es besteht jedoch ein dringender Bedarf, die Motorenbearbeitungskapazitäten für nachhaltiges Wachstum auszubauen, was derzeit von ausländischen Werkzeugen abhängig ist. Dies unterstreicht einen entscheidenden Bereich für Investitionen und Lokalisierung.

Achtjährige Zollbefreiung für Elektrofahrzeuge und Steueranreize

Der Haushalt 2025 hob die Einfuhrzölle auf Elektrofahrzeuge für acht Jahre auf und stimmte die Zollrückerstattungen für lokal montierte zwei- und dreirädrige Modelle ab[2]„Zolländerungsgesetz 2025,”, Parlament von Ghana, parliament.gh. Eine aktuelle politische Initiative senkte die Kosten importierter Kompaktfahrzeuge erheblich und machte sie für Verbraucher zugänglicher. Sie förderte zudem Investitionen in die Batterieproduktion mit Unterstützung des ghanaischen Staatsfonds. In Accra begannen Flottenunternehmen, erschwingliche elektrische Kleinwagen für Fahrdienste zu nutzen, da diese energieeffizienter als herkömmliche Benzinfahrzeuge sind. Der Privatsektor reagierte aktiv, wobei eine bemerkenswerte Partnerschaft zwischen Jospong Group und VinFast darauf abzielt, die Ladeinfrastruktur des Landes auszubauen. Während die frühe Nutzung auf Greater Accra konzentriert ist, hängt eine breitere Expansion von Verbesserungen des Stromnetzes und der Verfügbarkeit qualifizierter Techniker ab.

Straßeninfrastrukturausbau (östlicher und küstennaher Korridor)

Die Fertigstellung von 120 km Schnellstraße im östlichen Korridor reduzierte die Transportzeit zwischen dem Hafen Tema und Tamale um 25 % und beflügelte den Kauf von 3-Tonnen-Lastkraftwagen durch Lebensmittelhändler[3]„Fortschrittsbericht Östlicher Korridor 2025,”, Ministerium für Bauwesen und Wohnungsbau, mwh.gov.gh. Die Asphaltausbesserung am Küstenschnellweg förderte den Tourismusverkehr nach Cape Coast und führte zu einer gestiegenen Nachfrage nach Minibussen und SUVs bei Gastgewerbeunternehmen. Geringere Schadensersatzforderungen für Fahrwerksschäden reduzierten die Gesamtbetriebskosten, was Banken dazu bewog, fünfjährige Laufzeiten bei Nutzfahrzeugkrediten anzubieten. Händler reagierten darauf mit der Eröffnung von Nebenstellen-Servicezentren in Ho und Keta, was die geografische Abdeckung erweiterte. Fortlaufende Straßenbauarbeiten dürften der CAGR des Markts mittelfristig 1,2 Prozentpunkte hinzufügen.

Ausweitung von Fahrdienst-Plattformen zur Steigerung des Flottenumschlags

Die täglichen Fahranfragen auf führenden Plattformen stiegen in H1 2025 um 18 % im Jahresvergleich, was Fahrer dazu veranlasste, ältere Limousinen durch neuere Modelle zu ersetzen, um die Altersgrenzenvorgaben der Plattformbetreiber zu erfüllen[4]„Fahrdaten-Dashboard 2025,”, Uber Ghana, uber.com. Betreiber bevorzugen kraftstoffsparende 1,3-Liter-Kompaktfahrzeuge mit dreijähriger Garantie, während Unternehmensflotten auf wartungsarme Hybridfahrzeuge für Flughafentransfers umstellen. Die Verbreitung digitaler Zahlungen über mobiles Bezahlen vereinfachte die Fahrgeldabrechnung, verbesserte den Cashflow der Fahrer und erleichterte Kreditrückzahlungen. Flotteninhaber berichten, dass sich die durchschnittlichen Ersatzzyklen auf drei Jahre verkürzt haben, was fast der Hälfte des nationalen Durchschnitts für Privatfahrzeuge entspricht. Der Plattformeintritt in Sunyani und Bolgatanga weitet die regionale Fahrzeugnachfrage über die traditionellen Ballungszentren hinaus aus.

Analyse der Hemmnisse*

| Hemmnis | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Einfuhrzölle und Parazölle | -1.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kfz-Kreditdurchdringung | -1.6% | Landesweit, Schwerpunkt ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Cedi-Volatilität | -1.3% | Importintensive Märkte | Kurzfristig (≤ 2 Jahre) |

| Qualifikations- und Teilelücke für den Elektrofahrzeug-/Hybridservice | -0.8% | Nationale Ausbildungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kfz-Kreditdurchdringung und Kreditzinsen über 25 %

Die durchschnittlichen Kreditzinsen der Geschäftsbanken erreichten im April 2025 trotz schrittweiser geldpolitischer Lockerung 26,4 %[5]„Kreditbedingungsumfrage Q1 2025,”, Bank von Ghana, bog.gov.gh. Hohe Risikoprämien spiegeln fortbestehende notleidende Kredite wider und schrecken Banken von der langfristigen Fahrzeugfinanzierung ab. Informelle Kreditgeber schließen einen Teil der Lücke, berechnen jedoch vergleichbare Jahreszinssätze, was das Volumenwachstum hemmt. Pilotprojekte für Mobile-Money-basiertes Mikro-Leasing zeigen Potenzial, erfordern jedoch zur Skalierung die Integration von Kreditbürodaten und Reformen der Sicherheitenregister.

Qualifikations- und Teilelücke für fortschrittliche Antriebssysteme

Bislang bieten nur wenige Berufsschulen spezialisierte Wartungsmodule für Elektrofahrzeuge (EV) an, was eine erhebliche Lücke in der technischen Ausbildung verdeutlicht. Dieser Mangel an zertifizierten Technikern beeinträchtigt die Servicequalität, insbesondere in Regionen wie Takoradi und Tamale, wo Werkstätten auf importierte Diagnosewerkzeuge angewiesen sind, was zu längeren Reparaturzeiten führt. Darüber hinaus treibt die Beschaffung wesentlicher Elektrofahrzeugkomponenten aus Europa die Kosten in die Höhe und verlängert Verzögerungen. Um Kaufzurückhaltungen zu begegnen, haben Automobilhersteller begonnen, erweiterte Servicepakete anzubieten. Dennoch bestehen weiterhin Bedenken hinsichtlich des Kundendienstes, was die Akzeptanz in ländlichen Gebieten hemmt. Während Regierung und Industrie zusammenarbeiten, um Ausbildungslehrpläne zu erneuern, bleibt eine umfassende landesweite Abdeckung eine Herausforderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp – Dreiräder treiben gewerbliche Innovation voran

Personenkraftwagen machten im Jahr 2025 68,74 % der Marktgröße des ghanaischen Automobilmarkts aus, da städtische Haushalte flexible Mobilität gegenüber dem öffentlichen Verkehr bevorzugten. Dreiräder verzeichneten jedoch eine CAGR von 9,39 % bis 2031, was die Nachfrage nach kosteneffektiver Zustelllogistik auf der letzten Meile und Mikro-Nahverkehrsdienstleistungen widerspiegelt.

Steigende E-Commerce-Bestellungen in Accra fördern den Kauf von Dreirädern durch Kurierdienste, und der geringe Kraftstoffverbrauch ist attraktiv für selbstständige Fahrer. Personenkraftwagen profitieren weiterhin von Fahrdienst-Apps, die Altersgrenzen vorschreiben und so regelmäßige Flottenerneuerung sicherstellen. Nutzfahrzeuge erfreuen sich stetig wachsender Nachfrage aus Bauprojekten, die im Rahmen des Programms „One District One Factory” finanziert werden, während die Motorradpenetration aufgrund von Sicherheitsbedenken und eingeschränktem Kreditzugang stagniert.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Antriebsart – Elektrische Transformation beschleunigt sich trotz Dominanz der Verbrennungsmotoren

Verbrennungsmotoren hielten im Jahr 2025 88,85 % des Marktanteils am ghanaischen Automobilmarkt, doch Elektrofahrzeuge werden voraussichtlich bis 2031 eine CAGR von 28,90 % verzeichnen. Hybridfahrzeuge sind zwar heute noch eine Nische, sprechen jedoch Taxiunternehmer an, die Kraftstoffeinsparungen ohne Reichweitenangst suchen.

Das Wachstum von Elektrofahrzeugen wird durch zollfreie Importe und die Batterieinvestition des Staatsfonds katalysiert, die lokale Batteriekosten senkt. Der Absatz von Verbrennungsmotoren dominiert weiterhin im ländlichen Raum, wo Tankstellen Ladepunkte im Verhältnis zwanzig zu eins übersteigen. Netzausbau und Technikerschulung werden bestimmen, wie schnell die Elektrofahrzeugakzeptanz über Accra und Kumasi hinaus reicht.

Nach Fahrzeugalter – Dominanz von Gebrauchtfahrzeugen spiegelt wirtschaftliche Realitäten wider

Gebrauchtimporte machten 2025 66,62 % des ghanaischen Automobilmarkts aus und wuchsen mit einer CAGR von 9,18 %, da Verbraucher Preis und Zuverlässigkeit abwägten. Drei bis sieben Jahre alte Modelle bieten moderne Sicherheitsmerkmale ohne die starke Wertminderung von Neufahrzeugen.

Währungsschwankungen und hohe Zölle verstärken die Attraktivität von Gebrauchtfahrzeugen, und informelle Kreditlinien von Händlern erleichtern den Kaufprozess. Regierungsziele für die lokale Montage könnten dieses Segment langfristig einschränken, sobald Preisparität erreicht wird und die Garantieabdeckung Vertrauen gewinnt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Endverwendung – Expansion der Gewerbeflotte übertrifft Personenmobilität

Der Privatverbrauch hielt im Jahr 2025 einen Anteil von 69,05 %, doch die Gewerbe- und Flottenachfrage wird aufgrund von Fahrdiensten, Paketzustellung und Unternehmensleasing voraussichtlich jährlich um 11,33 % wachsen. Unternehmen bevorzugen Fahrzeuge mit Telematik für Routenoptimierung und vorausschauende Wartung.

Taxigenossenschaften in Kumasi erproben Elektrofahrzeug-Limousinen zu subventionierten Ladetarifen, während E-Commerce-Anbieter Dreiräder für innerstädtische Zustellungen leasen. Die staatliche Flottenerneuerung im Rahmen des Programms zur Unterstützung des öffentlichen Personenverkehrs generiert periodische Großaufträge, die die Auslastungsraten der Fertigungsanlagen in lokalen Montagewerken stabilisieren.

Geografische Analyse

Die Regionen Greater Accra und Ashanti verzeichnen aufgrund höherer Einkommen, dichter Straßennetze und konzentrierter Händlerniederlassungen mehr Fahrzeugzulassungen. Der ghanaische Automobilmarkt profitiert von Accras Rolle als AfCFTA-Hauptquartier, das Montageunternehmen optimierte Exportdokumentation für Sendungen nach Côte d'Ivoire und Togo ermöglicht.

Der Straßenausbau im östlichen und küstennahen Korridor erschließt die Nachfrage in den Regionen Volta und Westghana, wo verbesserte Straßen die Reisezeit verkürzen und den Überlandverkehr fördern. Händler haben Filialen mit Ausstellungsräumen in Koforidua und Takoradi eröffnet, um Erstkäufer anzusprechen, und bieten Garantien in Verbindung mit mobilen Servicewagen an.

Die nördlichen Regionen hinken beim Durchdringungsgrad aufgrund niedrigerer Einkommensniveaus und spärlicher Serviceinfrastruktur noch hinterher, doch landwirtschaftliche Mechanisierung und Bergbauerkundung erzeugen Interesse an Pickups und leichten Lastkraftwagen. Die Ausweitung von Fahrdiensten auf Tamale deutet auf steigende städtische Mobilitätsbedürfnisse hin, die die geografische Lücke im Prognosezeitraum verringern könnten.

Regulatorisches Umfeld

Ghanas Automobilsektor operiert im Rahmen der Ghana Automotive Development Policy (GADP), die vom Ministerium für Handel, Agrarwirtschaft und Industrie (MOTAI) über ein zweistufiges Registrierungssystem für Montagebetriebe verwaltet wird. Der Zugang zu Anreizen ist an Compliance-Anforderungen und einen festgelegten Weg zu einer höheren lokalen Wertschöpfung gekoppelt. Das Customs (Amendment) Act bildet die gesetzliche Grundlage für Zoll- und Steueranreize für registrierte Hersteller und verankert zudem die Importkonformität, einschließlich Anforderungen an Homologationsdokumentation oder eine Konformitätsbescheinigung für importierte Kraftfahrzeuge.

Die Produkt- und Importkonformität wird durch die Ghana Standards Authority (GSA) gestärkt, die Sicherheits- und Inspektionsnormen sowohl für neue als auch für gebrauchte Fahrzeuge erlässt (einschließlich der im Markt referenzierten Normen wie Brems- und Gebrauchtfahrzeuganforderungen). Im Januar 2026 führte MOTAI eine Konsultation mit Interessengruppen durch, um einen Entwurf für die zweite Phase der GADP zu überprüfen, mit Schwerpunkt darauf, Elektrofahrzeuge sowie Zwei- und Dreiräder expliziter in das Montageprogramm einzubeziehen und die zugehörigen Normen für Ladeinfrastruktur abzustimmen. Dies signalisierte eine stärkere Verknüpfung zwischen Politik und Umsetzung für die Segmente E-Mobilität und Leichtmobilität.

Wertschöpfungskettenanalyse

Ghanas Fahrzeuglieferkette ist vorgelagert importgetrieben, wobei OEMs und lokale Montagebetriebe überwiegend auf SKD-/CKD-Bausätze und importierte Komponenten zurückgreifen. Anschließend übernehmen sie die Montage, Qualitätsprüfungen und eine begrenzte Lokalisierung (etwa ausgewählte Stanzteile und Kabelbäume) rund um Industriestandorte in der Nähe von Accra und Kumasi. Im Rahmen des GADP-Frameworks registrieren sich Montagebetriebe bei MOTAI und richten ihre Geschäftstätigkeit auf Zollvergünstigungen für Komponenten aus. Der Zufluss der Logistik läuft über wichtige Häfen, insbesondere Tema, zu Montagestandorten und Vertriebslagern, die Händlernetze in Greater Accra, Ashanti und sekundären Korridoren versorgen.

Zu den Aktivitäten in der Mitte und am Ende der Kette zählen landesweite Verkäufe, Ersatzteillagerung und Kundendienst, wobei Garantiebedingungen, Ersatzteilverfügbarkeit und Werkstattkapazitäten zunehmend die Markenwahl beeinflussen, insbesondere bei Ride-Hailing- und Flottenkäufern, die ihre Fahrzeuge häufiger erneuern. Ein bemerkenswerter Integrationsschritt erfolgte im Februar 2026, als CFAO Mobility die Montage, den Verkauf und den Kundendienst von Toyota und Hino in Toyota Tsusho Manufacturing Ghana (TTMG) zusammenführte, was die Koordination zwischen Produktionsplanung, Bestandsführung und Servicesupport verstärkte. Engpässe bestehen weiterhin bei der begrenzten heimischen Komponentenfertigung, den Erschwinglichkeitsbeschränkungen für neue lokal montierte Fahrzeuge im Vergleich zu Gebrauchtimporten sowie bei Qualifikations- und Werkzeuglücken für den Service von Elektro- und Hybridfahrzeugen, was die Abhängigkeit von importierter Diagnostik und Ersatzteilen hoch hält.

Wettbewerbslandschaft

Ghanas Montagebranche wird von Toyota, Volkswagen und Nissan angeführt, die jeweils CKD-Linien betreiben, die für eine zehnjährige Körperschaftsteuerbefreiung qualifizieren. Diese Unternehmen decken gemeinsam eine bedeutende Produktionskapazität ab und nutzen landesweite Teileläger sowie dichte Händlernetzwerke.

Elektrofahrzeuganbieter wie VinFast haben sich mit Jospong Group zusammengeschlossen, um ein Werk mit einer Kapazität von 5.000 Einheiten pro Jahr und ein Ladenetz mit 3.000 Ladepunkten zu errichten, das auf Flottenkunden im Fahrdienst- und Logistikbereich abzielt. Chinesische Marken erkunden SKD-Wege mit Schwerpunkt auf Pickups und preisgünstigen Limousinen unter Nutzung flexibler Zolltarife für teilmontierte Bausätze.

Unabhängige Serviceketten expandieren außerhalb von Accra und bieten markenübergreifende Wartungspakete an, die die After-Sales-Vorteile der OEM-Hersteller aushöhlen. Der Wettbewerb dreht sich nun stärker um Garantielaufzeiten, Finanzierungsanbindungen und datengestütztes Flottenmanagement als allein um Listenpreise.

Marktführer der ghanaischen Automobilindustrie

Toyota Motor Corporation

Volkswagen AG

Nissan Motor Co. Ltd

Hyundai Motor Company

Kantanka Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die politisch getriebene Lokalisierung schafft Lücken bei Komponenten und Zulieferdienstleistungen, da Ghana sich von einer SKD-intensiven Montage hin zu einer tieferen lokalen Wertschöpfung im Rahmen des GADP-Wegs bewegt. Im Jahr 2026 referenzierte staatliche Arbeitsstränge rund um eine Politik zur Fertigung von Automobilkomponenten, zusammen mit Industrieplänen wie der für das dritte Quartal 2026 angestrebten lokalen Produktion von Industriebefestigungselementen (Schrauben, Muttern, Federn), eröffnen Einstiegspunkte für KMU in den Bereichen Metallverarbeitung, Kunststoffe, Verkabelung und Verbrauchsmaterialien. Dieselbe Richtung schafft auch Raum für Prüf-, Zertifizierungs- und Logistikdienstleister, die Montagebetriebe in der Nähe von Accra und Kumasi unterstützen.

Die Elektromobilität verschiebt den Fokus von Anreizen hin zu durchsetzbarer Infrastrukturaufsicht, was Chancen im Bereich Ladeinfrastruktur, Betrieb und konformer Installationsdienstleistungen eröffnet. Die Energy Commission brachte im Rahmen eines Workshops im Februar 2026 einen Entwurf für Vorschriften zu Ladeinfrastruktur für Elektrofahrzeuge und Batteriewechsel voran, um die Wertschöpfungskette der EV-Infrastruktur zu lizenzieren und zu regulieren, während die National Electric Vehicle Policy 2024-2026 als Vorbereitungsphase für den Durchbruch definiert. Auf der Nachfrageseite bleiben Flottenerneuerung und Kundendienstabdeckung praktische Hebel, einschließlich des Integrationsschritts von Toyota Tsusho Manufacturing Ghana, der Montage mit Vertrieb und Service kombinierte. Der branchenweite Austausch mit der Regierung über die Wettbewerbsfähigkeit lokal montierter Fahrzeuge, einschließlich der Diskussionen über die Mehrwertsteuerbefreiung im Juni 2026, wirkt sich zudem auf die Preisstrukturen der OEMs und Finanzierungspartnerschaften für Flotten und Privatkäufer aus.

Aktuelle Branchenentwicklungen

- Juni 2026: Ghanas Ministerium für Handel, Agrarwirtschaft und Industrie gab an, die Wiedereinführung der 20%igen Mehrwertsteuerbefreiung für lokal montierte Fahrzeuge zu erwägen, nachdem Montagebetriebe Bedenken hinsichtlich Produktionsverlangsamungen geäußert hatten. Die Aktualisierung zeigt, wie steuerliche Anreize die Preislücke gegenüber Gebrauchtimporten und die Auslastungsraten lokaler Montagelinien beeinflussen.

- Februar 2026: Toyota Tsusho Manufacturing Ghana (TTMG) führte in Ghana ein konsolidiertes Betriebsmodell ein, das die Montage mit dem landesweiten Vertrieb für Toyota und Hino integriert. Die Struktur stärkt die durchgängige Kontrolle über Bestand, Ersatzteilverfügbarkeit und Kundendienstabdeckung, was für Flottenkäufer und Ride-Hailing-Betreiber, die auf Betriebsbereitschaft angewiesen sind, von zentraler Bedeutung ist.

- Oktober 2025: Volkswagen Ghana feierte fünf Jahre auf dem Markt und brachte den kompakten SUV T-Cross auf den Markt, der die lokale Montagepalette erweitert. Die erweiterte Modellpalette unterstützt eine breitere Preisabdeckung und bietet zusätzliche lokal montierte Optionen für persönliche Mobilität und Flottenbeschaffung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den in Ghana entlang der zentralen Branchenkette erzielten Wert bei Kraftfahrzeugen, einschließlich Fahrzeugproduktion oder -montage, Groß- und Einzelhandelsverkäufen sowie damit verbundener Wartungstätigkeit für Fahrzeuge im Einsatz.

Ausschlüsse vom Umfang: Nicht erfasst werden vorgelagerte Rohstoffe und allgemeine Werkstattwerkzeuge, die nicht primär für fahrzeugspezifische Servicearbeiten angeschafft werden.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Zweiräder

- Dreiräder

- Nach Antriebsart

- Verbrennungsmotoren

- Elektrofahrzeuge

- Nach Fahrzeugalter

- Neufahrzeuge

- Gebrauchtfahrzeuge

- Nach Endverwendung

- Personenmobilität

- Gewerbe und Flotte (Fahrdienste, Logistik, öffentlicher Personenverkehr)

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung dessen, was den ghanaischen Fahrzeugmarkt in der Praxis bewegt, nämlich den Fluss importierter Fahrzeuge, den Fortschritt der lokalen Montage und die Geschwindigkeit, mit der sich der aktive Fahrzeugbestand verändert. Wir nutzten öffentliche Quellen wie Zoll- und Handelsveröffentlichungen der Ghana Revenue Authority und UN Comtrade, makroökonomische Indikatoren der Weltbank und des IWF sowie Transport- und Verkehrssicherheitsstatistiken relevanter nationaler Behörden.

Um die Modellannahmen zu untermauern, prüften wir zudem Unternehmensveröffentlichungen wie Geschäftsberichte und Investorenpräsentationen, Verbandsmitteilungen sowie seriöse lokale und internationale Presse, die Preis- und Politikänderungen verfolgt. Bei Bedarf ergänzten wir Lücken mithilfe kostenpflichtiger Abonnements mit Fokus auf Unternehmensfinanzen und -daten, Patent- und Technologieverfolgung sowie Handelsdaten auf Sendungsebene, um Volumina und Preisbänder plausibilitätszuprüfen. Diese Quellen sind lediglich beispielhaft; weitere öffentliche und kostenpflichtige Referenzen wurden bei der Datenerhebung und -überprüfung ebenfalls verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Schreibtischannahmen zu überprüfen, insbesondere hinsichtlich der Aufteilung zwischen Neu- und Gebrauchtfahrzeugen, der typischen Preisrealisierung und der Frage, wie Politik und Finanzierung das Kaufverhalten beeinflussen. Wir sprachen mit einer Mischung aus Akteuren im Fahrzeugimport und -vertrieb, Beteiligten aus lokaler Montage oder Kundendienst sowie flottenorientierten Käufern, sodass die endgültige Größenbestimmung Nachfragesignale sowohl aus der persönlichen Mobilität als auch aus der gewerblichen Nutzung widerspiegelt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 22 % | APAC: 52 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 37 % | EMEA: 30 % |

| Kleinere Akteure: 22 % | Manager: 41 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels eines Top-down-Ansatzes erstellt, bei dem die Nachfrage in Ghana aus Fahrzeugzuflüssen und Fahrzeugbestandssignalen rekonstruiert und anschließend anhand realistischer Preisspannen nach Fahrzeugtyp und -alter in Werte übersetzt wird. Anschließend nutzten wir selektive Bottom-up-Näherungen, etwa die Zusammenführung einer Stichprobe von Umsatzmustern von Distributoren und Importeuren und den Abgleich der impliziten Stückzahlen mit Handels- und Zulassungssignalen, was half, die Gesamtsummen anzupassen, wenn der erste Durchgang zu hoch oder zu niedrig erschien.

Zu den wichtigsten in das Modell einfließenden Inputs zählen importierte Fahrzeugvolumina, der Mix zwischen Neu- und Gebrauchtfahrzeugen, typische CIF- und Einzelhandelspreisbänder, Wechselkursbewegungen und deren Weitergabezeitpunkt sowie politische Veränderungen bei Zöllen oder Anreizen. Wir behandelten die Flottennachfrage zudem als eigenständige Prüfung, indem wir Beschaffungszyklen und Ersatzverhalten betrachteten, da sich diese anders entwickeln können als die Einzelhandelsnachfrage. Für die Prognose wurde eine Szenarioanalyse rund um Wechselkurs- und Politikpfade verwendet und anschließend mittels trendbasierter Verfahren geglättet, sodass der Jahresverlauf realistisch bleibt. Wo Bottom-up-Details für kleinere Kanäle fehlten, wurde die Lücke anhand von an Handelsvolumina verankerten und in Gesprächen validierten Durchdringungsannahmen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Importwerttrends, Entwicklung des Fahrzeugbestands und beobachteter Einzelhandelspreisänderungen überprüft, und größere Abweichungen wurden vor der Finalisierung untersucht. Wenn eine Annahme den Markt stark verschob, wurde sie durch Nachfassaktionen und eine zweite Analystenprüfung erneut überprüft, damit rechnerische Probleme und Definitionsabweichungen frühzeitig erkannt werden.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa eine bedeutende Zolländerung oder ein größerer Wechselkursschock. Vor der Auslieferung führen wir eine abschließende Prüfung durch, um sicherzustellen, dass die aktuellsten makroökonomischen und Handelsindikatoren berücksichtigt sind, und das Modell wird bei Bedarf neu ausbalanciert.

Analyse von Mordor Intelligence zur Marktgrößenbestimmung des ghanaischen Automobilmarkts im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche veröffentlichte Marktgrößen für den ghanaischen Automobilmarkt zu sehen, selbst wenn die Titel ähnlich erscheinen. Die Unterschiede ergeben sich in der Regel daraus, was im Markt erfasst wird, welches Jahr als Basisjahr behandelt wird und wie Preise bei sich verändernden Wechselkursen in USD umgerechnet werden.

Manche Schätzungen stützen sich stärker auf einen einzelnen Nachfrageindikator wie Neuwagenverkäufe, während andere Gebrauchtimporte, lokale Montage und Kundendienstwert in eine einzige Zahl integrieren. Auch die Prognosestile unterscheiden sich, da ein Herausgeber möglicherweise stabile Zölle und einen glatteren Wechselkursverlauf annimmt, während ein anderer konservative Annahmen zu Erschwinglichkeit und Finanzierungsbeschränkungen einbaut.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,02 Milliarden USD (2025) | |

| Akademisch-Industrieller Bericht A | 1,96 Milliarden USD (2025) | Verwendet einen engeren Wertansatz, der sich auf aggregierte Sektorschätzungen stützt und den Aftermarket- und Servicewert, der auf bereits im Bestand befindliche Fahrzeuge entfällt, unterschätzen kann. |

| Automedien-Publisher B | 1,93 Milliarden USD (2024) | Berichtet eine Momentaufnahme aus einem früheren Jahr und bietet nur begrenzte Klarheit darüber, ob der Wert nur Fahrzeugverkäufe oder auch Vertriebs- und Wartungstätigkeiten umfasst, was den Gesamtwert verschiebt. |

Die Tabelle zeigt eine Spannbreite, die sich hauptsächlich durch die Jahreswahl und die erfassten Teile der Branchenkette erklärt. Im Modell von Mordor Intelligence wird der Wert so gebildet, dass er Großhandel, Einzelhandel und fahrzeugbezogene Wartungstätigkeit einschließt, statt nur Fahrzeugverkäufe zu erfassen. Wenn Umfang und Zeitpunkt der USD-Umrechnung angeglichen werden, verringert sich die Lücke in der Regel, und die verbleibende Differenz ergibt sich daraus, wie Preisgestaltung und Mix bei Gebrauchtimporten behandelt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ghanaische Automobilmarkt im Jahr 2026?

Er erreichte 2026 einen Wert von 2,21 Milliarden USD und soll bis 2031 auf 3,41 Milliarden USD ansteigen.

Was treibt die Verbreitung von Elektrofahrzeugen in Ghana voran?

Eine achtjährige Einfuhrzollbefreiung, die Unterstützung durch den Staatsfonds für Batterien und der Ausbau der Ladeinfrastruktur stützen eine prognostizierte CAGR von 28,90 % für Elektrofahrzeuge.

Welches Fahrzeugsegment wächst am schnellsten?

Dreiräder expandieren mit jährlich 9,39 % aufgrund der Nachfrage nach Zustelllogistik auf der letzten Meile und städtischen Mikro-Nahverkehrsangeboten.

Wie wirkt sich die Währungsvolatilität auf die Fahrzeugpreise aus?

Schwankungen des Cedi veranlassen Importeure, ihre Preismargen auszuweiten, sodass die Einzelhandelspreise auch nach vorübergehender Aufwertung erhöht bleiben.

Welche Regionen zeigen das größte Potenzial jenseits von Accra?

Straßenausbauprojekte fördern die Nachfrage in den östlichen und westlichen Regionen, wobei Händler Filialen in Koforidua und Takoradi eröffnen.

Seite zuletzt aktualisiert am: