Größe und Marktanteil der iranischen Automobilindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

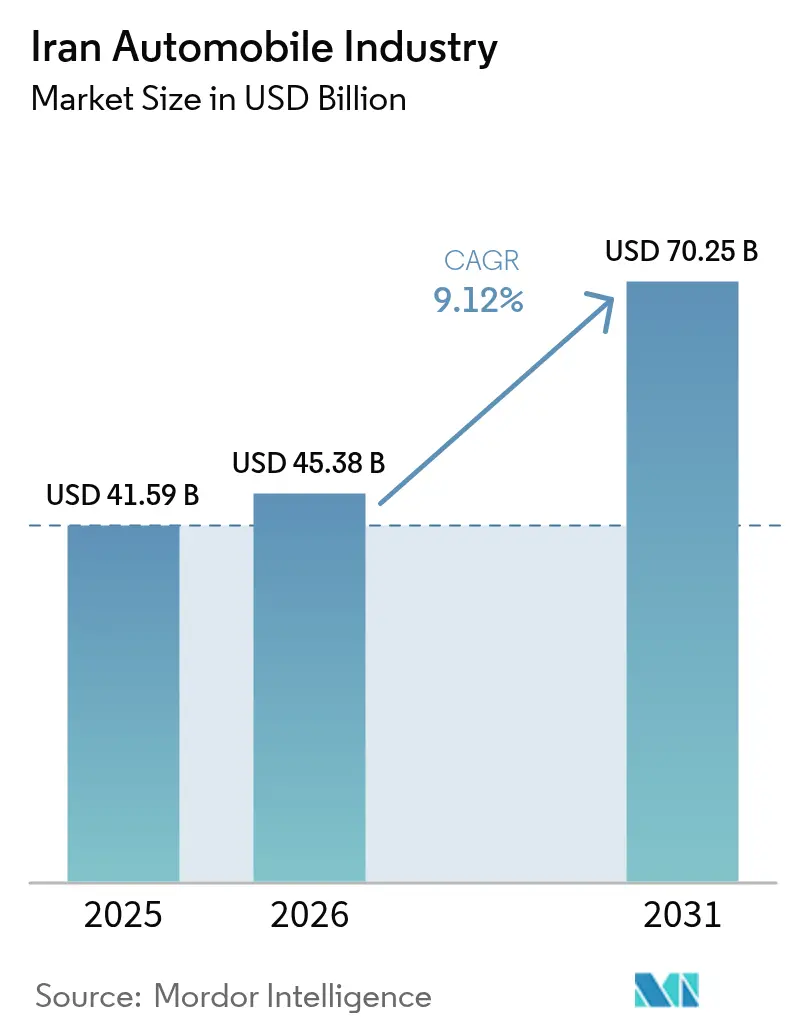

| Marktgröße im Basisjahr (2025) | 41.59 Milliarden US-Dollar |

| Marktgröße (2026) | 45.38 Milliarden US-Dollar |

| Marktgröße (2031) | 70.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

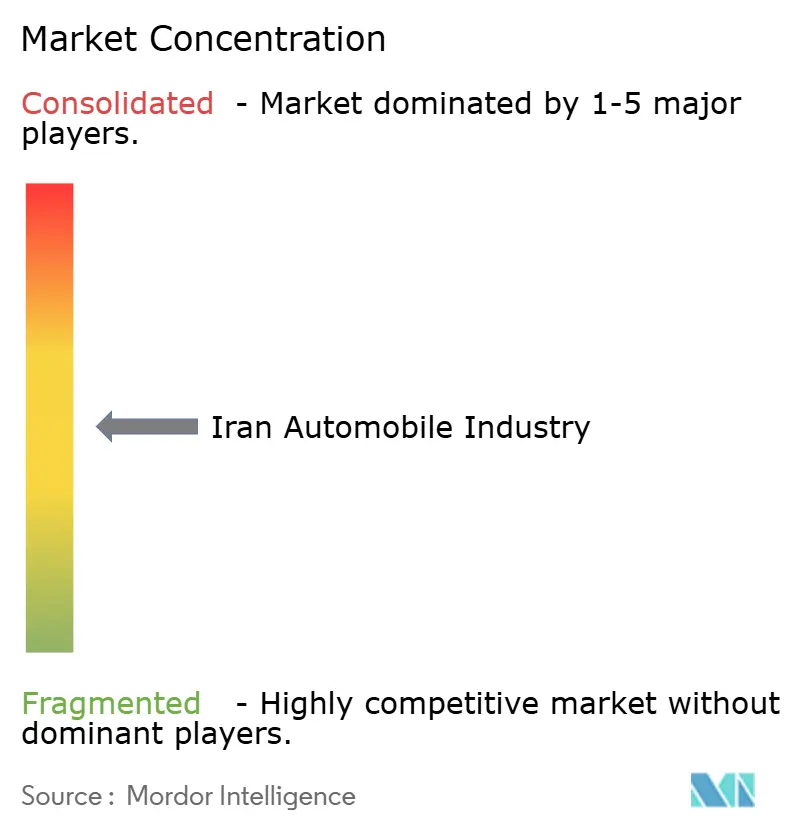

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der iranischen Automobilindustrie von Mordor Intelligence

Die Größe des iranischen Automobilmarktes wird im Jahr 2026 auf 45,38 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 41,59 Milliarden USD, mit Projektionen für 2031 von 70,25 Milliarden USD, was einem Wachstum von 9,12 % CAGR über den Zeitraum 2026–2031 entspricht. Starkes Bevölkerungswachstum, Urbanisierung und eine junge Bevölkerungsstruktur stützen die Nachfrage, während eine schrittweise Kreditliberalisierung und staatliche Lokalisierungsprogramme den Produktionsschwung aufrechterhalten[1]„Produktionsstatistiken 2024,”, Organisation Internationale des Constructeurs d'Automobiles, oica.net. Eine belastbare inländische Fertigungskapazität von über 1,1 Millionen Einheiten jährlich stärkt die Versorgungssicherheit trotz Sanktionen. Die zunehmende Nutzung von Fahrdienstvermittlern, Programme zur Umrüstung auf Erdgas (CNG) sowie auf Tauschhandel basierende Komponentenbeschaffung stärken den iranischen Automobilmarkt zusätzlich und positionieren ihn für eine stetige Expansion trotz Währungs- und Inflationsgegenwinds. Da die Importbeschränkungen nachlassen, verschärfen sich der Wettbewerbsdruck und die Verbrauchererwartungen an qualitativ hochwertigere Fahrzeuge, was die etablierten Marktteilnehmer dazu zwingt, Kosteneffizienz und technologische Upgrades zu priorisieren.

Wichtigste Erkenntnisse des Berichts

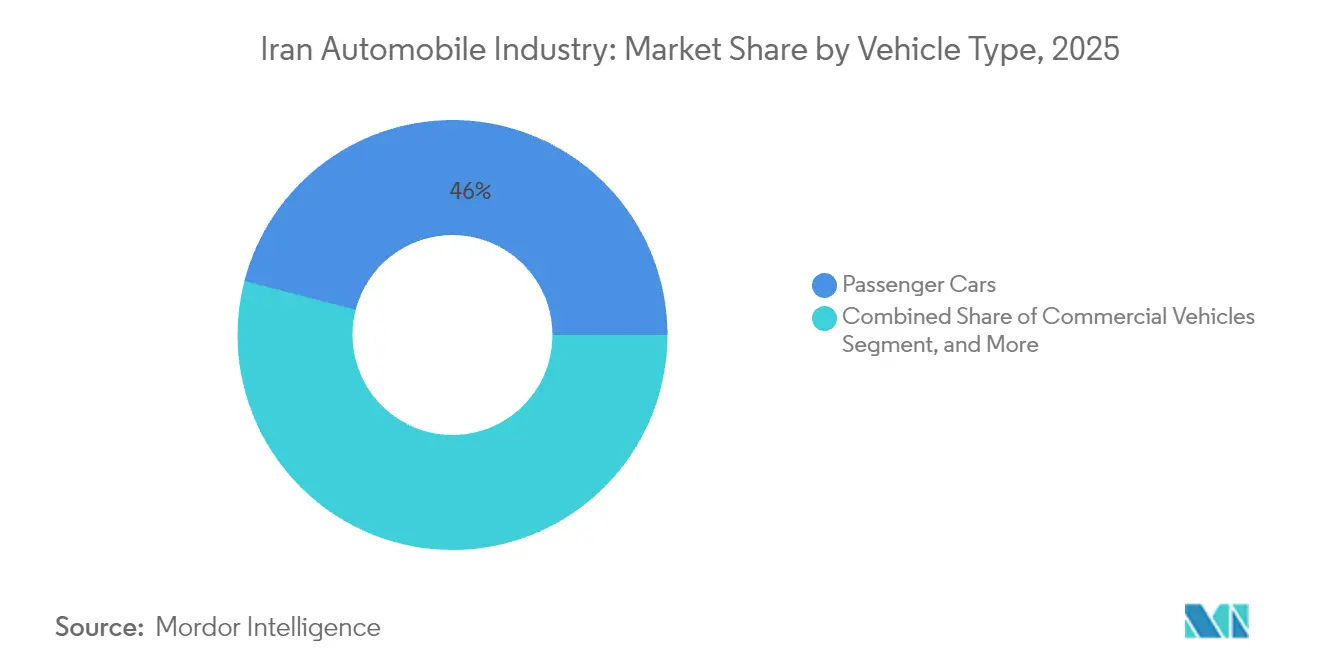

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 45,95 % am iranischen Automobilmarkt im Jahr 2025, und das Segment wächst bis 2031 mit einem CAGR von 8,55 %.

- Nach Preissegment führte das Einstiegssegment mit einem Marktanteil von 72,85 % am iranischen Automobilmarkt im Jahr 2025, während das Premiumsegment bis 2031 voraussichtlich mit einem CAGR von 7,95 % wachsen wird.

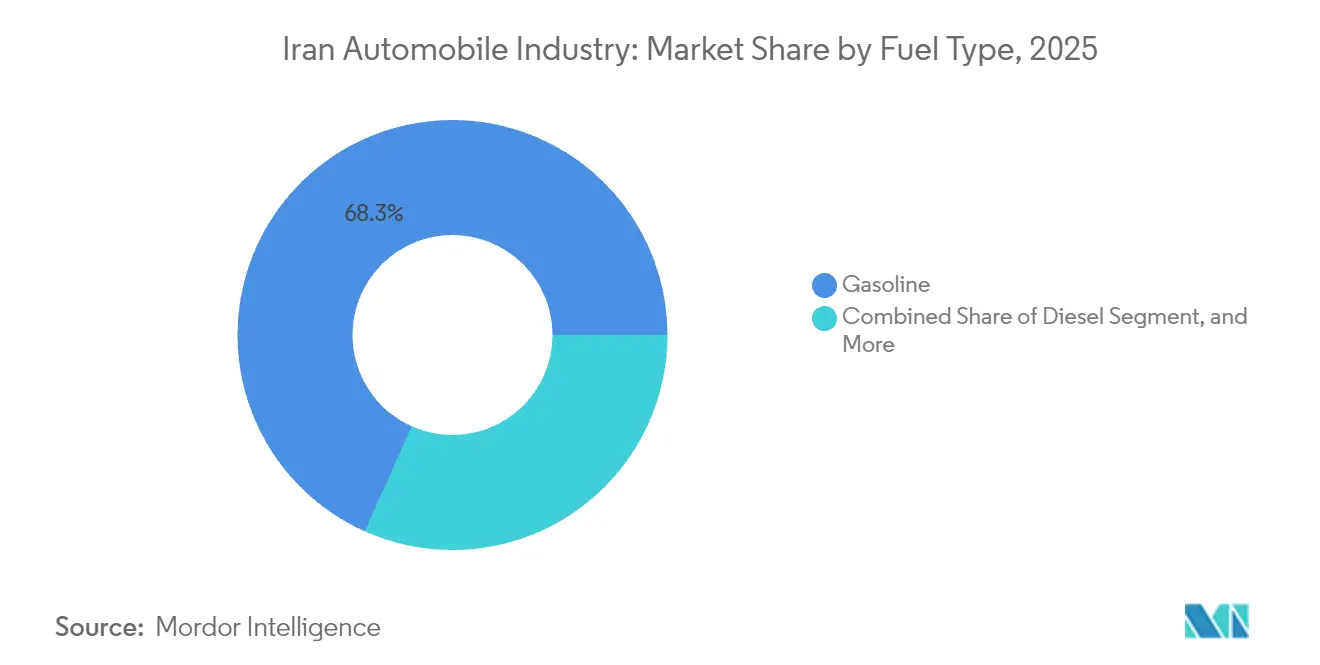

- Nach Kraftstofftyp hielten Benzinfahrzeuge im Jahr 2025 einen Anteil von 68,31 % am iranischen Automobilmarkt; batterieelektrische Fahrzeuge werden voraussichtlich bis 2031 mit einem CAGR von 12,85 % wachsen.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 30,95 % am iranischen Automobilmarkt auf die inländische Produktion, während Neufahrzeugimporte zwischen 2026 und 2031 mit einem CAGR von 9,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse der iranischen Automobilindustrie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Junge Bevölkerung und steigende Anzahl von Erstkäufern | +2.1% | National (Teheran, Isfahan, Maschhad) | Mittelfristig (2–4 Jahre) |

| Schrittweise Lockerung des inländischen Kreditwesens für den Fahrzeugkauf | +1.8% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Staatliches Ziel zur Lokalisierung von 80 % der Komponenten bis 2027 | +1.5% | Produktionszentren | Langfristig (≥ 4 Jahre) |

| Barterhandelsmodelle zur Sicherung kritischer Teile | +1.2% | Handelskorridore mit China | Mittelfristig (2–4 Jahre) |

| Starker Anstieg der CNG-Umrüstprogramme | +0.9% | Gasreiche Regionen | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion der Fahrdienstvermittler-Flotten | +0.8% | Metropolregion Teheran | Kurzfristig (≤ 2 Jahre |

| Quelle: Mordor Intelligence | |||

Junge Bevölkerung und steigende Anzahl von Erstkäufern

Ein Medianalter unter 32 Jahren sorgt für einen robusten Zustrom von Erstkäufern in den iranischen Automobilmarkt. Städtische Haushalte bündeln Ressourcen zur Fahrzeugfinanzierung, während gezielte Jugenddarlehenprogramme öffentlicher Banken die Anzahlungsbelastung reduzieren. Die begrenzte Kapazität des öffentlichen Nahverkehrs erhöht die Abhängigkeit von individueller Mobilität und stärkt die Grundnachfrage. Hersteller optimieren kompakte und erschwingliche Modelle, um der Kaufkraft dieser Bevölkerungsgruppe gerecht zu werden. Der demografische Rückenwind dürfte die jährlichen Pkw-Absatzvolumina trotz konjunktureller wirtschaftlicher Belastungen auf einem stetigen Aufwärtspfad halten und die langfristigen Wachstumsaussichten für die iranische Automobilindustrie verankern.

Schrittweise Lockerung des inländischen Kreditwesens für den Fahrzeugkauf

Inländische Kreditgeber betrachten Fahrzeuge mittlerweile als Absicherung gegen Inflation, was sie dazu veranlasst, Rückzahlungslaufzeiten zu verlängern und Eigenkapitalschwellen zu senken. Privatbanken überbieten staatliche Kreditgeber mit großzügigeren Kreditobergrenzen und lösen einen Ansturm auf Autohäuser in Teheran und den Provinzhauptstädten aus. Automobilhersteller ergänzen die Bankfinanzierung durch eigene Ratenzahlungspläne und erweitern so den Zugang für Familien mit mittlerem Einkommen. Da sich die Kreditvergabestandards lockern, beschleunigt sich der aufgestaute Ersatzbedarf und schützt die iranische Automobilindustrie vor Währungsvolatilität. Die Kreditverfügbarkeit wird voraussichtlich ein wesentlicher Katalysator bleiben, bis eine umfassendere makroökonomische Stabilisierung eintritt.

Staatliches Ziel zur Lokalisierung von 80 % der Komponenten bis 2027

Das 8-Milliarden-USD-Substitutionsprogramm des Ministeriums für Industrie umfasst über 210 Automobilkomponenten und unterstützt neue Motor- und Getriebelinien in Täbris und Kermanschah[2]„Überblick über das Automobillokalisierungsprogramm,”, Ministerium für Industrie, Bergbau und Handel, mimt.gov.ir. Lokale Zulieferer erhalten Softkreditfazilitäten und Forschungs- und Entwicklungsgutscheine, die es ihnen ermöglichen, importierte Präzisionsteile zu ersetzen. Iran Khodros vollständige Eigenproduktion der Samand-Plattform veranschaulicht die Projektmachbarkeit. Die Lokalisierung schützt den iranischen Automobilmarkt vor externen Schocks, verbessert die Schaffung von Arbeitsplätzen und verringert den Kostennachteil gegenüber Importen. Obwohl Technologielücken bestehen, ist eine anhaltende staatliche Unterstützung darauf ausgerichtet, die inländische Wertschöpfung weit über 2027 hinaus zu steigern.

Barterhandelsmodelle zur Sicherung kritischer Teile trotz Devisenmangels

Pistazien-gegen-Teile-Tauschgeschäfte mit chinesischen Lieferanten mildern den Mangel an Hartwährung. Die jährlichen Pistazienexporterlöse decken mittlerweile einen bedeutenden Anteil der Elektronik- und Antriebsstrangimporte. Der Ansatz hält die Montagelinien bei Iran Khodro und Saipa aufrecht und setzt knappe Devisen für andere wesentliche Zwecke frei. Der Barterhandelserfolg veranlasst zu Nachfolgeabkommen, die Safran und Petrochemikalien einbeziehen, was auf dauerhafte alternative Finanzierungsströme für den iranischen Automobilmarkt hindeutet. Die Politik befürwortet diese Strukturen als pragmatische Übergangslösungen bis zur Lockerung der Sanktionen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| US/EU-Sanktionen schränken den Zugang zu fortschrittlichen Teilen und Software ein | -2.8% | National, mit gravierenden Auswirkungen auf technologieintensive Segmente | Langfristig (≥ 4 Jahre) |

| Hohe Inflation schmälert die Kaufkraft der Verbraucher | -1.9% | National, mit überproportionalen Auswirkungen auf einkommensschwache Segmente | Mittelfristig (2–4 Jahre) |

| Chronische Stromdefizite verzögern den Ausbau der Elektrofahrzeug-Infrastruktur | -1.2% | National, konzentriert in Industrie- und Stadtzentren | Langfristig (≥ 4 Jahre) |

| Qualitätswahrnehmungslücke gegenüber importierten Fahrzeugen | -0.8% | National, am ausgeprägtesten in Premium- und mittleren Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

US/EU-Sanktionen schränken den Zugang zu fortschrittlichen Teilen und Software ein

Exekutivverordnungen beschränken fortschrittliche Motorsteuergeräte, Sicherheitselektronik und Lithium-Ionen-Zellen, was die Technologielücke im Vergleich zu globalen Standards vergrößert. Compliance-Hürden zwingen Erstausrüster, auf nachentwickelte Plattformen zurückzugreifen, was Kraftstoffeffizienzgewinne und Exportwettbewerbsfähigkeit beeinträchtigt. Sanktionierte Unternehmen haben Schwierigkeiten, Euro-6-Emissionssysteme zu integrieren, was die Attraktivität neuer Modelle einschränkt. Hohe eingebettete Kosten begrenzen die Rentabilität und verlangsamen Forschungs- und Entwicklungszyklen, was den iranischen Automobilmarkt unter Druck setzt, Umgehungslösungen zu suchen, die internationalen Standards selten vollständig entsprechen.

Hohe Inflation schmälert die Kaufkraft der Verbraucher

Zweistellige Inflation erodiert die Realeinkommen und treibt die Basispreise für Limousinen auf über das 12-Fache des durchschnittlichen Monatslohns. Staatliche Preisobergrenzen machen Hersteller defizitär und schränken die Produktion ein. Haushalte verschieben Käufe, es sei denn, Fahrzeuge dienen als Inflationsschutz, was zu unregelmäßigen Nachfrageschwankungen führt, die die Produktionsplanung erschweren. Da die Inflation über 25 % verharrt, wird die Erschwinglichkeit zum wichtigsten Engpass für die breitere Durchdringung des iranischen Automobilmarkts, insbesondere außerhalb der großen Stadtzentren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen behalten ihre Vorrangstellung

Personenkraftwagen hielten im Jahr 2025 einen Marktanteil von 45,95 % am iranischen Automobilmarkt, was einer geschätzten Produktionsleistung von 520.000 Einheiten entspricht. Eine starke kulturelle Affinität zu privaten Limousinen und steigende städtische Haushaltseinkommen stützen eine CAGR-Prognose von 8,55 %. Kompaktmodelle mit einem Preis unter 750 Millionen Toman dominieren die Ausstellungsraumverkäufe, während Crossover-SUVs bei jungen Familien an Beliebtheit gewinnen. Nutzfahrzeuge, beflügelt durch E-Commerce-Logistik und Infrastrukturprojekte, tragen 22 % der Stücknachfrage bei, obwohl Versorgungsengpässe Flottenaufrüstungen begrenzen. Motorräder behalten in Sekundärstädten mit engen Straßen und niedrigeren Einkommen eine entscheidende Bedeutung; die jährlichen Volumina übersteigen 800.000 Einheiten. Dreirad- und Spezialsegmente bleiben Nischenmärkte, profitieren jedoch von aufkommenden Elektrooptionen für die letzte Meile im Güterverkehr.

Anhaltende Investitionen der Erstausrüster in modulare Plattformen versprechen Kosteneffizienz, die die Führungsposition der Personenkraftwagen stärkt. Die Lokalisierung von Fahrgestellen und Innenausstattungen verringert die Kostenlücke gegenüber importierten Alternativen. Nutzfahrzeughersteller setzen auf CNG-Antriebe, um Kraftstoffeffizienzvorschriften zu erfüllen, während Motorradmonteure mit Niedriggeschwindigkeits-Elektrorollern für Kurierdienste experimentieren. Insgesamt bleibt die Dominanz der Personenkraftwagen unangefochten und verankert das Wachstum in den Lieferketten des iranischen Automobilmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Einstiegssegment dominiert, während das Premiumsegment an Dynamik gewinnt

Einstiegspreismodelle beherrschten im Jahr 2025 mit einem Marktanteil von 72,85 % den iranischen Automobilmarkt und festigten ihre Rolle als primärer Volumentreiber für Erstkäufer in städtischen Gebieten und Fahrer von Fahrdienstvermittlern, die Erschwinglichkeit und niedrige Betriebskosten priorisieren. Erstausrüster optimieren Produktionslinien für Limousinen unter 750 Millionen Toman durch eine Vertiefung der Teilelokalisation und den Einsatz von barterbasierter Elektronik zur Begrenzung des Devisenrisikos. Die anhaltend hohe Inflation positioniert Einstiegsfahrzeuge auch als Inflationsschutz und veranlasst Haushalte, Käufe vor weiteren Preissteigerungen zu beschleunigen. Das Segment verankert daher weiterhin die Betriebskapitalplanung für Iran Khodro und Saipa, die werksgestützte Kreditpläne bündeln, um den Ausstellungsraumverkehr aufrechtzuerhalten. Einstiegsangebote werden zusätzlich durch staatliche Flottenaufträge gestützt, die inländisch montierte, günstigere Fahrzeuge für Behörden und Serviceflotten bevorzugen.

Obwohl von einer kleinen Basis ausgehend, wird das Premiumsegment bis 2031 voraussichtlich die schnellste CAGR von 7,95 % verzeichnen, da die Importliberalisierung die Modellauswahl erweitert und wohlhabende Verbraucher fortschrittliche Sicherheits- und Infotainment-Funktionen nachfragen. Parallelimporteure zielen auf gebrauchte europäische und koreanische Hybridfahrzeuge unter fünf Jahren ab und nutzen den neuen Zollrahmen, der die Einhaltung von Umweltvorschriften erleichtert. Steigende verfügbare Einkommen technikaffiner Fachleute in Teheran und auf der Insel Kisch befeuern die Nachfrage nach Premium-Crossovern und veranlassen Händler, den Kundendienst und die Teilevorräte auszubauen. Luxusfinanzierungspakete mit Laufzeiten von bis zu 36 Monaten senken die Einstiegshürde, während die verbesserte Verfügbarkeit von hochoktanigem Benzin Leistungsmodelle unterstützt. Mit steigenden Premiumvolumina wird ihr Beitrag zur Größe des iranischen Automobilmarkts voraussichtlich die Einnahmequellen der Erstausrüster diversifizieren und die Technologiediffusion in mittlere Preisklassen stimulieren, wodurch die Wertlücke im gesamten iranischen Automobilmarkt schrittweise verringert wird.

Nach Kraftstofftyp: Benzins Dominanz trifft auf elektrischen Gegenwind

Benzinmodelle machten im Jahr 2025 68,31 % der Größe des iranischen Automobilmarkts aus. Chronische Raffinerieproduktionsengpässe und Kraftstoffpreisinflation lenken die Aufmerksamkeit jedoch zunehmend auf Alternativen. CNG-Fahrzeuge überschreiten bereits 4 Millionen Einheiten im Straßenverkehr, dank niedriger Rohstoffkosten und 2.335 Tankstellen. Diesel bleibt für schwere Lkw unverzichtbar, sieht sich jedoch strengeren Emissionsvorschriften gegenüber. Batterieelektrische Fahrzeuge weisen eine CAGR von 12,85 % auf, allerdings von einer kleinen Basis von weniger als 5.000 Einheiten. Das Shatab-Elektrobusprojekt unterstreicht die latente Ingenieurskapazität, doch lokalisierte Lithium-Ionen-Lieferketten hinken hinterher.

Hybridangebote überbrücken die Lücke, wobei die Importliberalisierung Parallelimporteure dazu ermutigt, gebrauchte Hybridlimousinen unter fünf Jahren einzuführen. Politische Entscheidungsträger erwägen Subventionen für die inländische Elektrofahrzeugmontage, um die Benzinnachfrage zu dämpfen. Interessenvertreter sind sich zunehmend einig, dass ein Mehrfachkraftstoff-Fahrplan den iranischen Automobilmarkt bis 2031 prägen wird, der Energiesicherheit mit Erschwinglichkeit in Einklang bringt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Liberalisierung verändert die Ströme

Die Inlandsproduktion versorgte im Jahr 2025 30,95 % der Größe des iranischen Automobilmarkts, was die gefestigten Präsenzen der Erstausrüster und die bevorzugte Beschaffung durch staatliche Stellen widerspiegelt. Ausstellungsraumzuteilungen laufen bei Engpässen noch immer nach Losverfahren, was auf eine strukturell ungedeckte Nachfrage hindeutet. Neufahrzeugimporte, nach sieben Jahren wieder zugelassen, verzeichnen eine CAGR von 9,95 %, da Käufer fortschrittliche Sicherheitsfunktionen suchen, die in inländischen Modellen fehlen. Gebrauchtimporte unter fünf Jahren füllen mittlere Preisklassen und führen Hybridantriebe ein, doch die Devisenverfügbarkeit begrenzt die Volumina.

Finanzierungsengpässe stellen weiterhin ein erhebliches Hindernis für die breitere Akzeptanz von Importen im Automobilsektor dar. Sollten die Sanktionen jedoch aufgehoben werden, hat der iranische Automobilmarkt das Potenzial, eine bemerkenswerte Transformation zu erleben, bei der Importkanäle bis zum Jahr 2031 eng mit den inländischen Produktionsniveaus gleichziehen könnten. Dieser Wandel würde nicht nur die Vielfalt der verfügbaren Fahrzeuge erhöhen, sondern auch die Wettbewerbslandschaft dramatisch verändern, was zu verstärkter Innovation und verbesserten Verbraucherwahlmöglichkeiten auf dem Markt führen würde.

Geografische Analyse

Die Provinz Teheran ist ein Kraftzentrum der Automobilindustrie, vor allem dank der umfangreichen Produktionskapazitäten des Flaggschiffwerks von Iran Khodro und der strategischen Aktivitäten von Saipa in Karadsch. Diese beiden Schlüsselakteure treiben nicht nur die Wirtschaft der Region an, sondern tragen auch erheblich zur gesamten iranischen Automobilproduktion bei. Der Cluster profitiert von der Nähe zu politischen Entscheidungsträgern und Facharbeitern, was schnelle politisch bedingte Kapazitätserweiterungen ermöglicht. Isfahan folgt als Produktionszentrum und nutzt die angrenzenden petrochemischen Ressourcen sowie die Raffinerie mit einer Kapazität von 375.000 Barrel pro Tag, die die Rohstoffversorgung für Lackierbetriebe und Logistik sicherstellt. Täbris verankert den Nordwestkorridor und ist strategisch günstig für potenzielle Exporte nach Aserbaidschan und in die Türkei positioniert, sobald die Sanktionen gelockert werden.

Die Nachfrage spiegelt Urbanisierungstrends wider. Groß-Teheran macht über ein Drittel der jährlichen Personenkraftwagenverkäufe aus, verstärkt durch die Nutzung von Fahrdienstvermittlern. Die Sekundärstädte Maschhad, Schiras und Isfahan generieren gemeinsam mehr Einzelhandelslieferungen, unterstützt durch eine ausgeweitete Kreditabdeckung. Kleinere Städte in den Provinzen Kurdistan und Sistan nehmen CNG-Limousinen früher an, da Umrüstungssubventionen auf gasreiche Standorte abzielen, was zu diversifizierten Kraftstoffmischungsmustern im gesamten iranischen Automobilmarkt führt.

Die Infrastruktur unterstützt die Dezentralisierung. Das nationale Straßennetz umfasst 85.934 Kilometer, davon 20.312 Kilometer mehrspurige Autobahnen. CNG-Stationen konzentrieren sich entlang wichtiger Frachtrouten, die die Häfen von Bandar Abbas mit den Verbrauchszentren im Landesinneren verbinden. Mit zunehmender Reife der Importliberalisierung könnten südliche Freihandelszonen wie Tschabahar als Montagetore entstehen und die geografischen Produktionsstandorte neu gestalten. Insgesamt gleichen regionale Stärken die nationale Angebots-Nachfrage-Gleichung aus und stärken die Widerstandsfähigkeit des iranischen Automobilmarkts gegenüber lokalen Störungen.

Wettbewerbslandschaft

Iran Khodro nutzt seine Samand- und Tara-Plattformen, um die durchschnittliche Werksauslastung über 70 % zu halten, während Saipa kompakte Modelle wie den Quick betont. Private Hersteller wie Kerman Motor gewinnen langsam Marktanteile, indem sie chinesische Crossover mit höherer wahrgenommener Qualität montieren.

Strategische Reaktionen drehen sich um Technologiesubstitution und Improvisation in der Lieferkette. Iran Khodros nationaler Dieselmotor senkt die Kraftstoffkosten und wirkt den durch Sanktionen bedingten Effizienzeinbußen entgegen. Saipas 15.000 Quadratmeter großes Innovationszentrum entwickelt Prototypen für leichte Karosserieteile aus lokalem Nano-Stahl. Das Barterhandelsabkommen, bei dem Pistazien im Wert von 195 Millionen USD gegen chinesische Elektronik getauscht werden, sichert mehrmonatige Komponentenvorräte. Diese Taktiken sichern die Kontinuität, doch die Margenentlastung hängt von einer breiteren makroökonomischen Stabilisierung des iranischen Automobilmarkts ab.

Potenzielle Neueinsteiger haben die Premiumlücke im Blick. Russlands AvtoVAZ plant die Lieferung von Lada-Modellen und nutzt dabei die politische Entspannung und die Markenbekanntheit. Der Fahrdienstvermittler-Riese Snapp erkundet eigene Leasingprogramme und könnte vertikal in die Flottenbeschaffung integrieren. Unterdessen heben Komponentenlieferanten, die eine Nano-Filter-Zertifizierung erhalten, Innovationsnischen trotz Sanktionen hervor. Der Gesamtwettbewerb wird mehr durch politische und Versorgungsschocks als durch konventionelle Produktrivalität geprägt.

Marktführer der iranischen Automobilindustrie

Iran Khodro

Saipa Corporation

Pars Khodro

Modiran Vehicle Mfg

Kerman Motor

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Der Verband der Teheraner Provinz für homogene Antriebsstrangindustrien und Automobilteile-Hersteller hat die Regierung aufgefordert, 474,78 Millionen USD an die führenden Automobilhersteller Iran Khodro und Saipa Corporation zuzuweisen. Dieser Vorschlag zielt darauf ab, überfällige Schulden gegenüber Teileherstellern zu begleichen und die Kontinuität der Lieferkette aufrechtzuerhalten.

- März 2025: MECO stellte seine neuesten Fortschritte in der Elektrofahrzeug-Infrastruktur vor. Die neu eingeführten Produkte umfassen die 30-kW-Wallbox, tragbare Ladegeräte und die mobile Ladestation MAP-iON Nova Series mit 120 kW. Diese hochmodernen Lösungen verbessern die Zugänglichkeit und ermöglichen schnelleres Laden für Elektrofahrzeugnutzer, was das Wachstum des iranischen Elektrofahrzeugmarkts potenziell beschleunigen könnte.

- Februar 2024: MAPNAs MECO schloss in Zusammenarbeit mit Teheran einen Vertrag zur Einrichtung von 950 Elektroladestationen ab, die sowohl Wechselstrom- als auch Gleichstromvarianten umfassen und leichte sowie schwere Elektrofahrzeuge bedienen. Dieser Schritt könnte den iranischen Elektrofahrzeugmarkt potenziell beleben.

Berichtsumfang der iranischen Automobilindustrie

Die Automobilindustrie umfasst eine breite Palette von Unternehmen und Organisationen, die an der Konzeption, Entwicklung, Herstellung, Vermarktung und dem Verkauf von Kraftfahrzeugen beteiligt sind.

Die iranische Automobilindustrie ist nach Fahrzeugtyp und Herstellertyp segmentiert.

Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, Nutzfahrzeuge und Motorräder segmentiert. Nach Herstellertyp ist der Markt in Automobilzulieferer, Motoren und andere Herstellertypen segmentiert. Die Marktgrößen und Prognosen werden für jedes Segment in Werten (USD) angegeben.

| Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | |

| SUVs und Crossover | |

| Mehrzweckfahrzeuge | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge | |

| Busse und Reisebusse | |

| Zweiräder | |

| Dreiräder |

| Einstiegssegment |

| Mittleres Segment |

| Premiumsegment |

| Benzin |

| Diesel |

| Erdgas (CNG) |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Inlandsproduktion |

| Neufahrzeugimporte |

| Gebrauchtfahrzeugimporte |

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | ||

| SUVs und Crossover | ||

| Mehrzweckfahrzeuge | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Zweiräder | ||

| Dreiräder | ||

| Nach Preisklasse | Einstiegssegment | |

| Mittleres Segment | ||

| Premiumsegment | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Erdgas (CNG) | ||

| Hybridfahrzeuge | ||

| Batterieelektrische Fahrzeuge | ||

| Nach Vertriebskanal | Inlandsproduktion | |

| Neufahrzeugimporte | ||

| Gebrauchtfahrzeugimporte | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des iranischen Automobilmarkts?

Die Größe des iranischen Automobilmarkts beträgt im Jahr 2026 45,38 Milliarden USD und soll bis 2031 einen Wert von 70,25 Milliarden USD erreichen.

Welches Fahrzeugsegment führt in Iran?

Personenkraftwagen halten mit 45,95 % der Verkäufe im Jahr 2025 den größten Anteil, gestützt durch die Nachfrage städtischer Haushalte und kulturelle Präferenzen.

Warum sind Barterhandelsmodelle für iranische Automobilhersteller wichtig?

Bartertauschgeschäfte, wie Pistazien gegen chinesische Komponenten, liefern kritische Teile, ohne knappe Devisen zu verbrauchen, und halten die Montagelinien in Betrieb.

Welche Rolle spielt CNG im iranischen Kraftstoffmix?

Die CNG-Nutzung steigt auf der Grundlage von 2.335 Tankstellen und staatlichen Subventionen, mit dem Ziel, den CNG-Anteil am nationalen Kraftstoffkorb von 23 % auf 35 % zu erhöhen.

Wie schnell werden batterieelektrische Fahrzeuge in Iran wachsen?

Die Verkäufe batterieelektrischer Fahrzeuge sollen bis 2031 mit einer CAGR von 12,85 % wachsen – die schnellste unter allen Kraftstofftypen, trotz Infrastrukturlücken.

Seite zuletzt aktualisiert am: