UAE-Gebrauchtwagenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

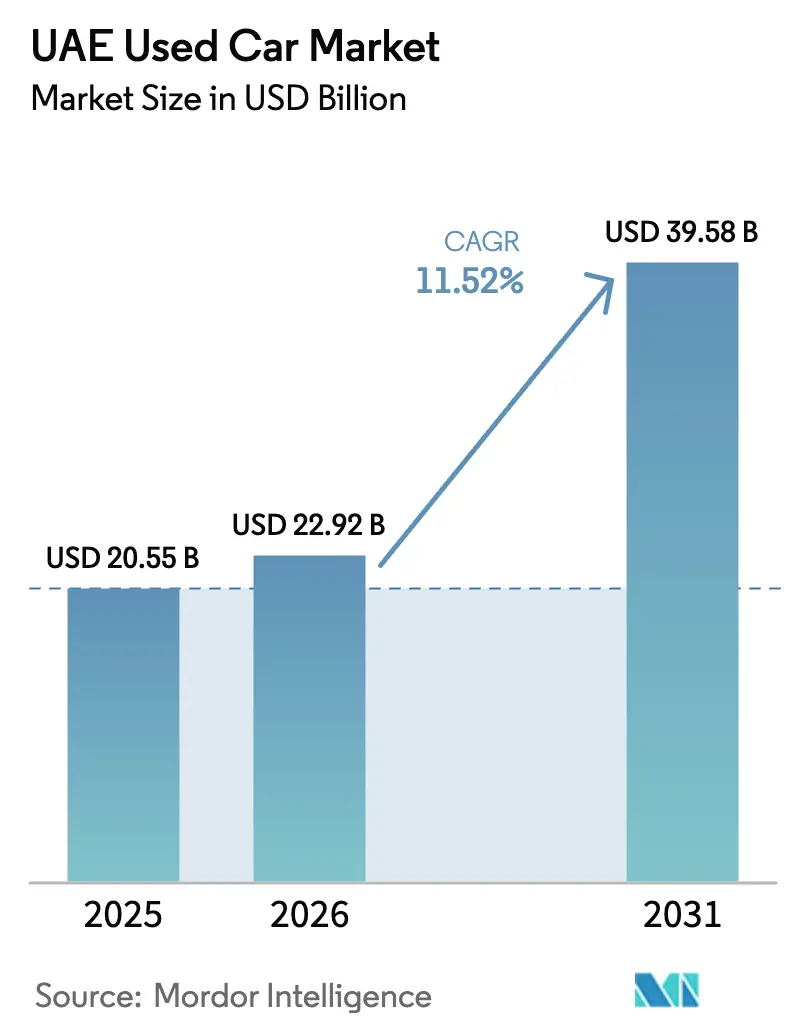

| Marktgröße im Basisjahr (2025) | 20.55 Milliarden US-Dollar |

| Marktgröße (2026) | 22.92 Milliarden US-Dollar |

| Marktgröße (2031) | 39.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.52% CAGR |

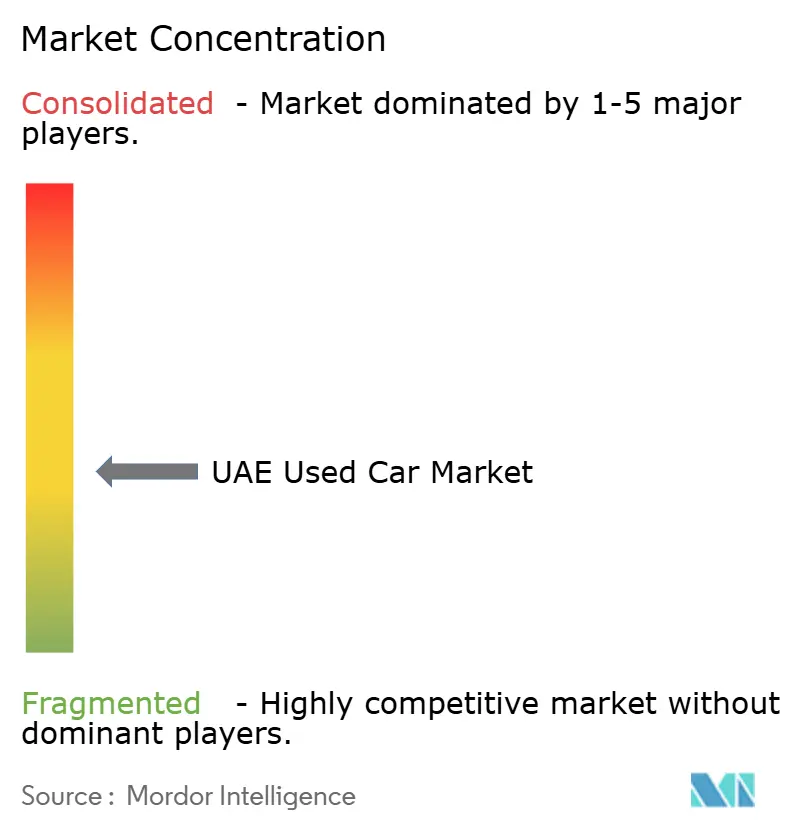

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAE-Gebrauchtwagenmarkt Analyse von Mordor Intelligence

Die Größe des UAE-Gebrauchtwagenmarktes wird im Jahr 2026 auf USD 22,92 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 20,55 Milliarden, mit Projektionen für 2031, die USD 39,58 Milliarden zeigen, mit einem Wachstum von 11,52 % CAGR im Zeitraum 2026–2031. Die anhaltende Verbrauchernachfrage nach erschwinglicher Mobilität, das hohe Fahrzeugbesitzverhältnis des Landes und ein stabiler makroökonomischer Ausblick bilden die Grundlage für diesen Fortschritt. Große Mengen nahezu neuer, aus Leasingverträgen zurückgegebener Fahrzeuge gelangen in Umlauf und stellen sicher, dass das Angebot mit der wachsenden Nachfrage Schritt halten kann und gleichzeitig die Restwerte stabilisiert. Die Verlagerung des Ökosystems hin zum organisierten Einzelhandel hebt die allgemeine Servicequalität schrittweise an, verringert die Preisstreuung zwischen den Emiraten und zieht Käufer an, die traditionell private Verkäufe bevorzugten. Ein erkennbares Ergebnis dieser sich überschneidenden Kräfte ist der Anstieg emiratsübergreifender Transaktionen, der die Liquidität vertieft und die durchschnittlichen Transaktionsvolumina erhöht.

Wesentliche Berichtserkenntnisse

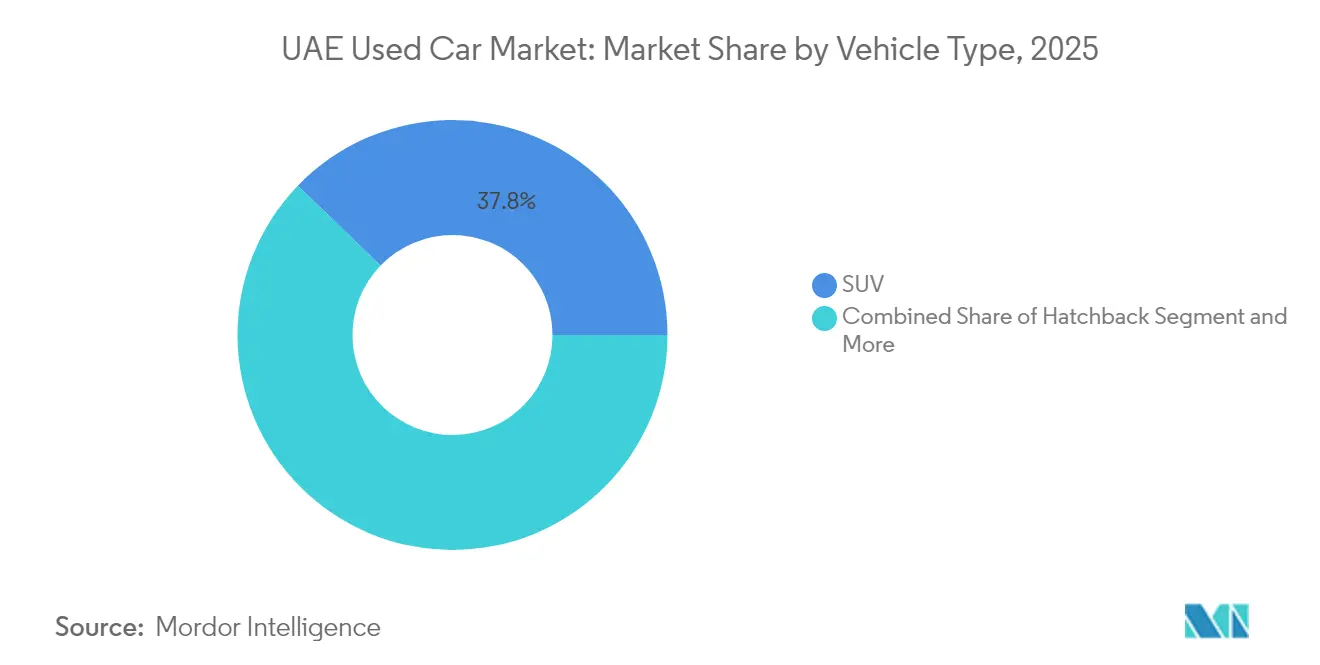

- Nach Fahrzeugtyp halten SUVs mit 37,78 % den führenden Anteil am UAE-Gebrauchtwagenmarkt im Jahr 2025, während Pickups mit einer CAGR von 10,24 % am schnellsten wachsen.

- Nach Fahrzeugalter haben 3 bis 5 Jahre alte Fahrzeuge mit 42,05 % den größten Anteil am UAE-Gebrauchtwagenmarkt im Jahr 2025, während Gebrauchtwagen unter drei Jahren mit einer CAGR von 11,71 % das stärkste Wachstum verzeichnen.

- Nach Kilometerstandsband ist das Band von 50.000 bis 100.000 km mit einem Marktanteil von 35,55 % im Jahr 2025 das Kernsegment; Fahrzeuge unter 50.000 km wachsen mit einer CAGR von 12,55 % am schnellsten, da Frühwechsler und Flotten leicht gefahrene Bestände freigeben.

- Nach Kraftstoffart dominiert Benzin mit 71,85 % den UAE-Gebrauchtwagenmarkt im Jahr 2025, während reine Elektrofahrzeuge eine CAGR von 27,85 % erzielen.

- Nach Preisband ist USD 8.000 – 16.000 mit einem Transaktionsanteil von 49,92 % im Jahr 2025 das größte Segment; USD 16.000 – 30.000 ist der schnellste Aufsteiger mit einer CAGR von 9,67 %.

- Nach Anbietertyp dominieren nicht organisierte Einzelhändler weiterhin das Volumen mit einem Anteil von 54,88 % im Jahr 2025, während organisierte Händler/Einzelhändler mit einer CAGR von 12,98 % wachsen.

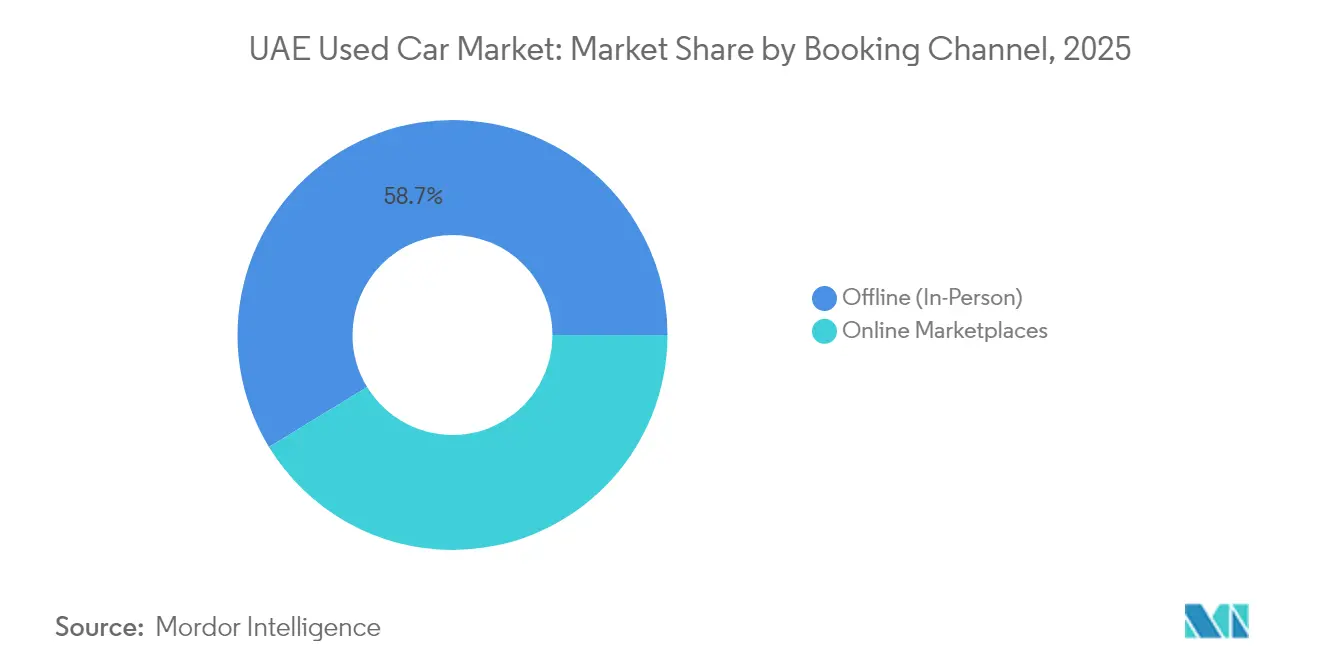

- Nach Buchungskanal schließen stationäre (persönliche) Ausstellungsräume 58,72 % der Anteile im Jahr 2025 ab; Online-Marktplätze wachsen mit einer kräftigen CAGR von 16,29 %.

- Nach Eigentumsart halten Privatverkäufer 59,28 % des Anteils am UAE-Gebrauchtwagenmarkt im Jahr 2025, während Unternehmen und Flottenabverkäufe mit einer CAGR von 8,78 % wachsen.

- Nach Emirat hält Dubai mit 56,84 % im Jahr 2025 den größten Anteil; Sharjah ist der Wachstumsführer mit einer CAGR von 9,48 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

UAE-Gebrauchtwagenmarkt Trends und Erkenntnisse

Treiberwirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großer Expatriiertenanteil der Erwerbsbevölkerung | + 2.8% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Digitale Inspektions- und Zertifizierungsplattformen | + 2.3% | Landesweit, geführt von Dubai | Mittelfristig (2–4 Jahre) |

| Aus Leasingverträgen zurückgegebene Flottenfahrzeuge | + 1.7% | Wichtige Emirate | Mittelfristig (2–4 Jahre) |

| Anstieg von Inzahlungnahmen von Luxusfahrzeugen | + 1.5% | Dubai, Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Regionale Nachfrage nach Wiederausfuhr | + 1.2% | Dubai, Sharjah | Langfristig (≥ 4 Jahre) |

| Staatliche Entwicklung der Elektrofahrzeug-Infrastruktur | +1.2% | Dubai, Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großer Expatriiertenanteil der Erwerbsbevölkerung treibt Nachfrage nach erschwinglicher Mobilität an

Die Nachfrage von Expatriierten prägt das mittlere Preissegment des UAE-Gebrauchtwagenmarktes, wobei Fahrzeuge im Preisbereich zwischen AED 30.001 und AED 60.000 in besonders hohen Stückzahlen den Besitzer wechseln. Händler haben gelernt, Beschaffungszyklen mit Spitzenzeiten der Aufenthaltsgenehmigungserneuerungen zu synchronisieren und dadurch eine geeignete Lagertiefe aufrechtzuerhalten, wenn die Expatriiertenfluktuationsrate ansteigt. Japanische und koreanische Marken dominieren dieses Segment, da ihre wahrgenommene Zuverlässigkeit die langfristigen Betriebskosten senkt, was bei Mietern mit engen Haushaltsbudgets Anklang findet. Ein paralleler Effekt ist die wachsende Beliebtheit von Ratenplänen mit flexiblen Vorfälligkeitsklauseln, ein Finanzierungsmerkmal, das mit den kürzeren durchschnittlichen Arbeitsverträgen ausländischer Fachkräfte in Einklang steht[1]"بيع وشراء السيارات والآلات في الإمارات للمزادات - Emirates Auction", Emirates Auction, emiratesauction.com.

Digitale Inspektions- und Zertifizierungsplattformen stärken Vertrauen und Liquidität

Standardisierte Inspektionsprotokolle mit über 200 Prüfpunkten, hochauflösende Bildgebung und auf der Blockchain verankerte Fahrzeughistorienberichte haben die Käufererwartungen hinsichtlich Transparenz neu gesetzt. Fahrzeuge, die mit einer digitalen Zertifizierung gelistet sind, räumen den Bestand typischerweise mehr als doppelt so schnell wie nicht verifizierte Inserate, was verdeutlicht, wie Vertrauen heute den Umschlag beschleunigt und die geografische Reichweite erweitert[2]"Second Hand Sedans vs SUVs: What our Data Reveals about Buying Preferences", Cars24, cars24.com. Händler profitieren, weil kürzere Haltezeiträume Betriebskapital für Reinvestitionen freisetzen, während Käufer durch algorithmische Vergleiche über Emirate hinweg eine präzisere Preisfindung erzielen. Der Kaskadeneffekt ist ein deutlicher Rückgang der Arbitragemöglichkeiten für Kilometerstandmanipulationen, obwohl außerhalb Dubais weiterhin Durchsetzungslücken bestehen.

Hohe Umschlagshäufigkeit aus Leasingverträgen zurückgegebener Flottenfahrzeuge erweitert das Angebotspool

Unternehmens- und Mietwagenflotten ersetzen Fahrzeuge in der Regel innerhalb von drei Jahren und geben gut gepflegte Bestände in vorhersehbaren Wellen in den UAE-Gebrauchtwagenmarkt frei. Die Vollständigkeit der Dokumentation dieser Einheiten senkt die Prüfungskosten sowohl für Händler als auch für Privatkäufer und festigt ihren Status als bevorzugte Optionen für wertorientierte Haushalte. Der Zustrom ist besonders in der Limousinen-Kategorie bemerkbar, wo Ex-Flottenfahrzeuge stabile Restwerte stützen, trotz nachlassender Verbraucherbegeisterung für Fahrzeuge mit niedrigem Aufbau. Ein beobachtetes Korrelat ist, dass sich Händler, die auf Volimousinen spezialisiert sind, zunehmend auf Flottenauktionen konzentrieren, um Inventar zu sichern und damit ihre Abhängigkeit von Privatverkäufern zu reduzieren.

Anstieg von Inzahlungnahmen von Luxusfahrzeugen beflügelt das Premium-Gebrauchtwagensegment

Das Premium-Spektrum des UAE-Gebrauchtwagenmarktes verdankt seinen Schwung dem häufigen Luxus-Upgrade wohlhabender Einwohner. Zertifizierte Gebrauchtwagenprogramme (CPO-Programme) verlängern herstellerseitige Garantien auf Zweitbesitzer, was den Wiederverkaufswert stützt und die Preislücke zwischen neuen und wenig genutzten Flaggschiff-Modellen verringert. Mercedes-Benz- und BMW-Händler berichten von einem zweistelligen Wachstum beim CPO-Durchsatz, was darauf hindeutet, dass Kunden die offizielle Zertifizierung als angemessene Kompensation für einen moderaten Aufpreis betrachten. Die breitere Verfügbarkeit aktueller Luxus-SUVs erzählt dieselbe Geschichte, da Inzahlungnahmen aus städtischen Haushalten einen robusten Sekundärmarkt speisen, der aufstrebende Käufer aus benachbarten Emiraten anzieht. Dieses Zirkulationsmuster richtet den Showroom-Mix subtil auf größere Karosserieformen aus, ohne den Stückpreisen bei Limousinen Druck zu bereiten.

Hemmniswirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tachodatenmanipulations-Regulierungen | -1.9% | Global, am strengsten in den nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| GCC-Importbeschränkungen | -1.7% | Global | Langfristig (≥ 4 Jahre) |

| Erhöhte Finanzierungszinsen | -1.2% | Global, mit stärkerem Einfluss in Abu Dhabi und Sharjah | Kurzfristig (≤ 2 Jahre) |

| Wertverlust bei Elektrofahrzeugmodellen | -0.6% | Dubai, Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende Regulierungen zur Tachodatenmanipulation untergräbt das Käufervertrauen

Kilometerstandsabweichungen bleiben ein hartnäckiger Schwachpunkt, da die Durchsetzung über die Emirate hinweg uneinheitlich ist. Obwohl die Roads and Transport Authority Dubais die Digitalisierung in hohem Maße übernommen hat, stützen sich die meisten Behörden noch auf manuelle Kontrollen, was Schlupflöcher hinterlässt, die unehrliche Verkäufer ausnutzen. Verbraucher reagieren, indem sie ihre Käufe auf organisierte Einzelhandelsnetzwerke konzentrieren, wo Rechtsmittelverfahren und Garantien nach dem Verkauf das wahrgenommene Risiko mindern. Die Asymmetrie hat unbeabsichtigt die Leistungslücke zwischen formellen Händlern und informellen Straßenhändlern vergrößert und die Marktkonsolidierung beschleunigt.

Auf dem Fahrzeugalter basierende GCC-Importbeschränkungen begrenzen die Angebotsvielfalt

Regeln, die Fahrzeuge, die älter als zehn Jahre sind, von der Erstzulassung ausschließen, engen das untere Ende des UAE-Gebrauchtwagenmarktes ein, insbesondere für Käufer, die auf Einheiten unter AED 30.000 abzielen. Händler gleichen den Mangel aus, indem sie geringfügig neuere Bestände mit höheren Ausstattungsniveaus importieren und so die Einstiegspreisuntergrenze effektiv anheben. Ein Nebenprodukt dieser Politik ist der steilere Wertverlust bei Modellen, die sich der Altersgrenze nähern, da die grenzüberschreitenden Wiederverkaufsmöglichkeiten jenseits der Grenze schnell schließen. Käufer mit fundiertem Produktwissen nutzen diese Dynamik zunehmend, um Schnäppchen im Spätzyklus zu finden und so ein Nischensegment preisgetriebener Nachfrage aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs halten den größten Marktanteil

SUVs halten mit 37,78 % im Jahr 2025 den größten Marktanteil am UAE-Gebrauchtwagenmarkt und unterstreichen, wie Familienlebensstile und Geländefreizeit die Fahrzeugpräferenzen prägen. Diese Dominanz ist in Abu Dhabi am stärksten, wo Wüstenterrains eine hohe Bodenfreiheit begünstigen, während Dubai weiterhin bei Luxus-SUV-Weiterverkäufen führend ist. Ein aufkommendes Muster ist der Aufstieg chinesischer Marken in der mittelgroßen SUV-Klasse, die funktionsreiche Alternativen liefern, die die langjährige japanische Führung aushöhlen. Händler passen sich an, indem sie den Kundendienst für diese neueren Marken fördern, um Käufer zu beruhigen, die mit deren Langlebigkeit nicht vertraut sind.

Pickups verzeichnen bis 2031 eine CAGR von 10,24 % und spiegeln ihre Doppelrolle in Wirtschaftsflotten und bei der Freizeitgestaltung am Wochenende wider. Lifestyle-orientierte Ausstattungen mit Pkw-Fahrgastzellen verbreitern die Attraktivität über den traditionellen Arbeitseinsatz hinaus und machen Pickups zu Substituten für große SUVs. Der Limousinenbestand bewegt sich weiterhin in großen Stückzahlen über Flottenabverkäufe, aber sein Anteil weicht allmählich Crossovern, die modern wirken und kaum Anpassungen der Fahrgewohnheiten erfordern. Schrägheck- und Mehrzweckfahrzeuge (MPVs) decken Nischenanforderungen ab, wobei MPVs von größeren Familien geschätzt werden, die Sitzkapazität über Statussignalisierung stellen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Fahrzeugalter: Fahrzeuge unter 3 bis 5 Jahren führen den UAE-Gebrauchtwagenmarkt an

Die Kohorte der 3 bis 5 Jahre alten Fahrzeuge macht 42,05 % des UAE-Gebrauchtwagenmarktes aus und bietet den optimalen Kompromiss zwischen modernen Funktionen und überschaubaren Preisen. Käufer gravitieren zu diesem Segment, weil Herstellergarantien oft noch in Kraft sind, was das wahrgenommene Eigentumsrisiko senkt.

Fahrzeuge unter drei Jahren zeigen eine prognostizierte CAGR von 11,71 %, eine Entwicklung, die durch stetige Leasingrückgaben von Unternehmen und Mietwagenunternehmen angetrieben wird. Verschärfte Inspektionsregeln, die von der Roads and Transport Authority Dubais eingeführt wurden, beschleunigen den Wertverlust für Modelle an der Fünf-Jahres-Marke, was Schnäppchenjäger dazu veranlasst, Einheiten knapp innerhalb der Schwelle anzusprechen. Fahrzeuge älter als acht Jahre machen eine bescheidene Minderheit aus, begrenzt durch Importobergrenzen und klimabedingten Verschleiß, der die Restwerte dämpft.

Nach Kilometerstandsband: Fahrzeuge zwischen 50.000 und 100.000 km führen den Markt an

Einheiten mit 50.000 bis 100.000 km halten mit 35,55 % den größten Marktanteil und balancieren Erschwinglichkeit gegen Erwartungen an die Nutzungsdauer. Dieses Kilometerstandsband zieht Pendler an, die zuverlässigen täglichen Transport priorisieren, ohne hohe Tachostände zu akzeptieren.

Fahrzeuge unter 50.000 km sind das am schnellsten wachsende Segment mit einer CAGR von 12,55 %, bedingt durch betriebliche Defleeting-Praktiken, die leicht gefahrene Bestände freigeben. Die Blockchain-basierte Kilometerstandsverifizierung, die von führenden Plattformen eingeführt wurde, differenziert diese Inserate und ermöglicht einen Preisaufschlag, der Transparenz belohnt. Modelle mit über 150.000 km konzentrieren sich auf japanische Marken, was deren Ruf für Langlebigkeit und die Bereitschaft preisbewusster Käufer widerspiegelt, höhere Abnutzungsgrade gegen geringeren Kapitaleinsatz einzutauschen.

Nach Kraftstoffart: Benzinfahrzeuge dominieren den Markt

Benzinfahrzeuge dominieren mit einem Marktanteil von 71,85 % am UAE-Gebrauchtwagenmarkt im Jahr 2025 und spiegeln den günstigen Kraftstoff des Landes und die verankerte Präferenz für Verbrennungsmotorleistung wider. Diesel bleibt eine kleine Nische, hauptsächlich in leichten Nutzfahrzeugen und europäischen SUVs.

Hybridsysteme wachsen und bedienen die Nachfrage nach verbesserter Kraftstoffeffizienz ohne Ladesorgen, während reine Elektrofahrzeuge mit einer projizierten CAGR von 27,85 % das am schnellsten wachsende Segment darstellen. Wertverlustverläufe für frühe Generationen von Batterieelektrofahrzeugen (BEVs) bleiben steiler als bei Benzinäquivalenten, doch steigende Laderdichte und politische Anreize verringern die Lücke schrittweise.

Nach Preisband: Das Segment USD 8.000 – 16.000 liefert das größte Volumen

Das Segment USD 8.000 – 16.000 liefert 49,92 % des Volumens und bestätigt seine Position als Wertkern der Nachfrage im UAE-Gebrauchtwagen-Industriebereich. Der konstante Umschlag in diesem Segment unterstützt die Betriebskapitalzyklen der Händler und stabilisiert die allgemeine Marktliquidität.

Inserate im Band USD 16.000 – 30.000 wachsen mit einer CAGR von 9,67 % aufgrund von Käufern, die auf Fahrzeuge mit fortschrittlicher Sicherheitstechnologie umsteigen, die noch von der Garantie gedeckt sind. Das Luxussegment über AED 100.000 zeigt Preisvolatilität, da Aktionskampagnen für neue Modelle Gebrauchtwagenmaßstäbe neu definieren und clevere Käufer dazu veranlassen, Käufe rund um neue Fahrzeugeinführungstermine zu timen, um schärfere Rabatte zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Anbietertyp: Unabhängige Händler halten mehr als die Hälfte des UAE-Gebrauchtwagenmarktanteils

Unabhängige Händler hielten 54,88 % des UAE-Gebrauchtwagenmarktanteils, versorgt von sowohl Einzelverkäufern als auch kleinen Importeuren, die in Sharjah und Dubai konzentriert sind. Ihre kostenleichten Strukturen ermöglichen wettbewerbsfähige Preisgestaltung, doch begrenzte Nachverkaufsangebote setzen sie steigenden Transparenzerwartungen aus.

Organisierte Händler, die voraussichtlich mit einer CAGR von 12,98 % wachsen, investieren in Omnichannel-Plattformen, die Inspektion, Finanzierung und Logistik in eine einheitliche Reise integrieren. OEM-gestützte Zertifizierungsprogramme halten 15,10 % Anteil und signalisieren die Bereitschaft der Verbraucher, für markenseitige Sicherheit zu zahlen, insbesondere in den Luxus- und Beinahe-Neu-Teilsegmenten.

Nach Buchungskanal: Persönliche Käufe behalten die Führung

Persönliche Käufe machen 58,72 % der Transaktionen aus, ein Beleg für die kulturelle Bedeutung der physischen Inspektion und der Vor-Ort-Verhandlung. Verkäufer nutzen haptische Vorführungen, um Preispunkte zu rechtfertigen und den Händlerbesuch als zentralen Schritt bei hochvolumigen Geschäften zu festigen.

Online-Marktplätze, die mit einer CAGR von 16,29 % skalieren, begegnen diesen Traditionen mit Annehmlichkeiten wie Probefahrten zu Hause und Geld-zurück-Garantien. Echtzeit-Preisgestaltungsmaschinen verankern zunehmend Verhandlungen, verringern Lücken zwischen Angebots- und Abschlusspreisen und komprimieren damit den Verhandlungsspielraum.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Eigentumsart: Privatpersonen stellen die Mehrheit des Marktes

Privatpersonen machen 59,28 % des Angebots aus und bringen diverse Modelle und Ausstattungen ein, die die Käuferwahl bereichern. Informelle Inserate weisen oft unvollständige Dokumentation auf, was risikoaverse Kunden dazu veranlasst, steilere Rabatte auszuhandeln, um den Verifizierungsaufwand auszugleichen.

Unternehmensflottes-Defleeting-Verkäufe, projiziert mit einer CAGR von 8,78 %, liefern nahezu neue Bestände mit Serviceaufzeichnungen und schaffen so eine Premiumteilmenge, die häufig direkt in organisierte Händlerpipelines übergeht. Die wachsende Verbreitung dedizierter Vermarktungsplattformen reduziert die Standzeit für solche Fahrzeuge und macht Flottenabverkäufe zu einem strategischen Beschaffungskanal für Mehrmakenhändler.

Geografische Analyse

Dubai kontrolliert rund 56,84 % des UAE-Gebrauchtwagenmarktvolumens, unterstützt durch die dichten Expatriiertencluster des Emirats, Touristenzuströme und ausgeprägte Einzelhandelskultur. Die Sheikh-Zayed-Road beherbergt Flagship-Luxusausstellungsräume, während Ras Al Khor als Großhandels-Hub funktioniert, wo Großhändler grenzüberschreitende Geschäfte abwickeln. Die verstärkte regulatorische Aufsicht, einschließlich der Blockchain-Verifizierung, festigt Dubais Führungsposition weiter, indem sie emiratsübergreifendes Vertrauen aufbaut und sein virtuelles Einzugsgebiet erweitert.

Abu Dhabi hält einen bedeutenden Marktanteil, der durch eine vorsichtige Nachfrage gekennzeichnet ist, die in stabiler staatlicher Beschäftigung verankert ist. Käufer hier bevorzugen Bestände mit niedrigen Kilometerständen und sind bereit, Aufschläge für dokumentierte Wartungshistorien zu zahlen – ein Verhalten, das organisierte Händler mit strengen Beschaffungsstandards unterstützt. Unternehmensflotten-Abverkäufe von staatseigenen Unternehmen bilden einen zuverlässigen Strom von zwei bis drei Jahre alten Limousinen und SUVs und festigen Abu Dhabis Ruf als Quelle wenig genutzter Fahrzeuge. Finanzierungsangebote mit subventionierten Zinssätzen lokaler Banken erleichtern Upgrades und stützen stetige Transaktionsvolumina selbst während zyklischer Zinsschwankungen.

Sharjah wird voraussichtlich die schnellste CAGR von 9,48 % verzeichnen und deckt einen bedeutenden Anteil der Verkäufe ab, fungiert als preissensible Einzugsgebiete, die Fahrzeuglebensdauer verlängern. Sharjahs Industriegebiet bündelt unabhängige Anbieter, bei denen ältere Modelle Letzteigentümer finden und so den Lagerdruck in Dubai und Abu Dhabi mindern. Digitale Plattformen leiten nun mehr Sharjah-Inserate an Kunden außerhalb des Emirats weiter, was die abnehmende Rolle geografischer Distanz bei Kaufentscheidungen verdeutlicht. Unterdessen unterstützen Ajman und Ras al-Khaimah auf Nischenexport ausgerichtete Händler, die SUVs in afrikanische Märkte kanalisieren – eine Spezialisierung, die Devisen einbringt und lokale Händlermargen stabilisiert, wenn die Inlandsnachfrage pausiert.

Wettbewerbslandschaft

Die fünf größten Unternehmen liefern gemeinsam weniger als die Hälfte des UAE-Gebrauchtwagenmarktanteils, was erheblichen Konsolidierungsspielraum lässt. Al-Futtaim Automall führt mit einer Position, die durch seinen Mehrmakenfußabdruck und Synergien mit dem Servicenetzwerk von Toyota gestärkt wird. Digitalzentrierte Akteure wie Cars24 und SellAnyCar.com wachsen rasch, indem sie Bewertungen automatisieren und taggleiche Zahlungen ermöglichen – Innovationen, die die Kundenerwartungen im gesamten Sektor erhöhen. Ihre kapitalleichten Anlagenmodelle verwandeln Daten in Preisgenauigkeit, was wiederum den Umschlag beschleunigt und Inventar von Privatbesitzern anzieht, die an schnellen Verkäufen interessiert sind.

Eine sichtbare strategische Gabelung trennt etablierte Marktteilnehmer, die physische Standorte optimieren, von Newcomern, die in cloudnative Infrastruktur investieren. Traditionelle Gruppen rüsten Ausstellungsräume mit digitalen Kiosken und Omnichannel-Buchungstools auf, um Besuchervorteile zu behalten und gleichzeitig Online-Komfort zu bieten. Gleichzeitig pachten rein online agierende Betreiber große Aufbereitungszentren außerhalb städtischer Kerne, wo niedrigere Mieten Renovierungskosten reduzieren und Bruttomargen schützen. Diese Bifurkation erzeugt eher komplementäre als direkt antagonistische Dynamiken, da überschüssige Bestände häufig von Unabhängigen über Großhandelsauktionen zu Plattformen übergehen und das Ökosystem integrieren.

Wettbewerbliche Differenzierung hängt zunehmend von Datentreue ab. Plattformen, die Blockchain zur Kilometerstandsverifizierung oder KI für dynamische Preisgestaltung einsetzen, gewinnen Vertrauen und erzielen Effizienzgewinne. Unterdessen verbleibt Weißraum bei zertifizierten Gebrauchtwagenangeboten für Mainstream-Marken, bei denen sich aktuelle Lösungen hauptsächlich auf hochwertige Luxuslinien konzentrieren. Marktteilnehmer, die diese Lücke schließen, können Volumen gewinnen, ohne Margen abzugeben, da Käufer im mittleren Preissegment Garantiedeckung zunehmend schätzen.

UAE-Gebrauchtwagen-Branchenführer

Al-Futtaim Group

Al Nabooda Automobiles LLC

Al Tayer Motors

SellAnyCar.com

Cars24

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Cars24 UAE hat seine brandneue, einfach zu bedienende Super-App eingeführt, mit dem Ziel, seinen Kunden ein nahtloses Erlebnis zu bieten.

- Mai 2025: Audi kooperierte mit Al Nabooda Automobiles, um seinen fortschrittlichsten Ausstellungsraum in Dubai zu eröffnen. Audi Approved Gebrauchtfahrzeuge sind prominent in der Fahrzeugauswahl des Ausstellungsraums vertreten.

- Dezember 2024: AW Rostamani eröffnete seinen ersten NXT Luxury Gebrauchtwagen-Ausstellungsraum in den VAE und bietet Premium-Fahrzeuge aus einer Reihe von Fahrzeugsegmenten an.

UAE-Gebrauchtwagenmarkt Berichtsumfang

Ein Gebrauchtfahrzeug oder ein Secondhand-Auto ist ein Fahrzeug, das zuvor einen oder mehrere Einzelhandelseigentümer hatte. Ein zertifiziertes Gebrauchtfahrzeug (CPO-Fahrzeug) ist ein Gebrauchtfahrzeug, das einer umfangreichen Inspektion (Vorverkaufsinspektion) unterzogen und fachkundig aufbereitet wurde.

Der Gebrauchtwagenmarkt der Vereinigten Arabischen Emirate ist nach Fahrzeugtyp, Anbietertyp, Buchungsart und Kraftstoffart segmentiert. Nach Fahrzeugtyp ist der Markt in Schrägheck, Limousinen und Sport Utility Vehicles (SUVs) sowie Mehrzweckfahrzeuge (MPVs) unterteilt. Nach Anbietertyp ist der Markt in organisiert und nicht organisiert unterteilt. Nach Buchungsart ist der Markt in Online und Offline unterteilt. Nach Kraftstoffart ist der Markt in Benzin, Diesel und weitere unterteilt. Für jedes Segment erfolgen Marktgröße und Prognose auf Basis des Wertes (USD).

| Schrägheck |

| Limousine |

| SUV |

| Mehrzweckfahrzeug (MPV) |

| Luxus- und Sportwagen |

| Weniger als 3 Jahre |

| 3 bis 5 Jahre |

| 6 bis 8 Jahre |

| Über 8 Jahre |

| Weniger als 50.000 km |

| 50.000 bis 100.000 km |

| 100.001 bis 150.000 km |

| Über 150.000 km |

| Benzin |

| Diesel |

| Hybrid |

| Batterieelektrisch |

| CNG/LPG |

| Unter USD 8.000 |

| USD 8.000 – 16.000 |

| USD 16.000 – 30.000 |

| Über USD 30.000 |

| Organisierter Händler/Einzelhändler |

| Nicht organisierter Unabhängiger |

| OEM-zertifiziertes Gebrauchtfahrzeug |

| Online-Marktplätze |

| Stationär (persönlich) |

| Privatverkäufer |

| Unternehmens-/Flottenabverkäufe |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Nördliche Emirate (Adschman, Ras al-Khaimah, Umm al-Qaiwain, Fudschaira) |

| Nach Fahrzeugtyp | Schrägheck |

| Limousine | |

| SUV | |

| Mehrzweckfahrzeug (MPV) | |

| Luxus- und Sportwagen | |

| Nach Fahrzeugalter | Weniger als 3 Jahre |

| 3 bis 5 Jahre | |

| 6 bis 8 Jahre | |

| Über 8 Jahre | |

| Nach Kilometerstandsband | Weniger als 50.000 km |

| 50.000 bis 100.000 km | |

| 100.001 bis 150.000 km | |

| Über 150.000 km | |

| Nach Kraftstoffart | Benzin |

| Diesel | |

| Hybrid | |

| Batterieelektrisch | |

| CNG/LPG | |

| Nach Preisband | Unter USD 8.000 |

| USD 8.000 – 16.000 | |

| USD 16.000 – 30.000 | |

| Über USD 30.000 | |

| Nach Anbietertyp | Organisierter Händler/Einzelhändler |

| Nicht organisierter Unabhängiger | |

| OEM-zertifiziertes Gebrauchtfahrzeug | |

| Nach Buchungskanal | Online-Marktplätze |

| Stationär (persönlich) | |

| Nach Eigentumsart | Privatverkäufer |

| Unternehmens-/Flottenabverkäufe | |

| Nach Emirat | Dubai |

| Abu Dhabi | |

| Sharjah | |

| Nördliche Emirate (Adschman, Ras al-Khaimah, Umm al-Qaiwain, Fudschaira) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UAE-Gebrauchtwagenmarkt?

Die Größe des UAE-Gebrauchtwagenmarktes wird voraussichtlich im Jahr 2026 USD 22,92 Milliarden erreichen und mit einer CAGR von 11,52 % auf USD 39,58 Milliarden bis 2031 wachsen.

Welcher Fahrzeugtyp hält den größten Marktanteil am UAE-Gebrauchtwagenmarkt?

SUVs führen mit 37,78 % des gesamten Marktanteils, was Familien- und Geländepräferenzen widerspiegelt.

Warum gewinnen zertifizierte Gebrauchtwagenprogramme an Popularität?

Sie bieten vom Hersteller gestützte Inspektionen und Garantien, die das Käufervertrauen stärken und höhere Wiederverkaufswerte unterstützen.

Wie verändern digitale Marktplätze den Gebrauchtwagenkauf in den VAE?

Online-Plattformen verkürzen Verkaufszyklen, bieten transparente Preisgestaltung und ermöglichen Fernkäufe, was einen schnelleren Lagerumschlag begünstigt.

Seite zuletzt aktualisiert am: