Marktgröße und Marktanteil für Voyage-Management-Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

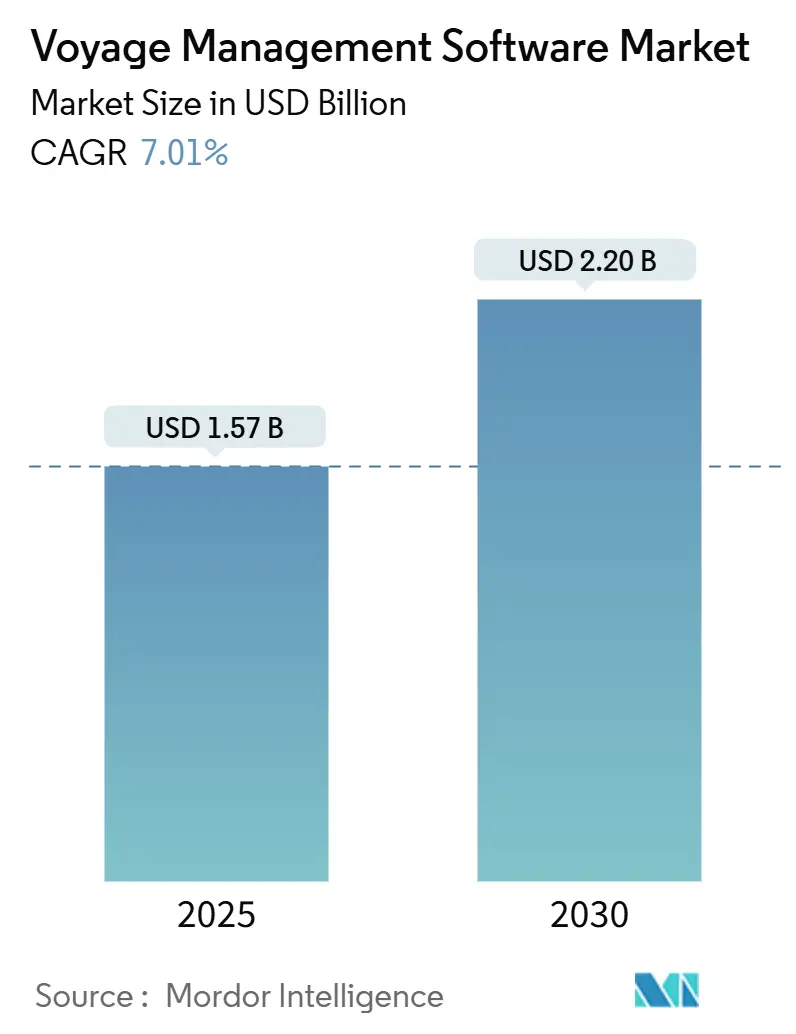

| Marktgröße (2025) | 1.57 Milliarden US-Dollar |

| Marktgröße (2030) | 2.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Voyage-Management-Software von Mordor Intelligence

Die Marktgröße für Voyage-Management-Software beläuft sich im Jahr 2025 auf 1,57 Milliarden USD und wird voraussichtlich bis 2030 auf 2,20 Milliarden USD anwachsen, was einer CAGR von 7,01 % über den Zeitraum entspricht. Dies positioniert den Markt für Voyage-Management-Software auf einem stabilen Aufwärtspfad, der durch verbindliche Dekarbonisierungsvorschriften, volatile Bunkerkosten und den Bedarf an operativer Echtzeit-Intelligenz angetrieben wird. Betreiber beschleunigen Software-Einführungen, um den IMO-Kohlenstoffintensitätsindikator, das EU-Emissionshandelssystem und eine wachsende Zahl nationaler digitaler Meldepflichten zu erfüllen. Anbieter reagieren darauf, indem sie künstliche Intelligenz, Cloud-native Architekturen und integrierte SaaS-Geschäftsmodelle einbetten, die die Gesamtbetriebskosten senken und die Bereitstellungszeiten verkürzen. Die Konsolidierung gewinnt durch hochkarätige Akquisitionen an Dynamik, die Wetterrouting, Kraftstoffoptimierung und Compliance-Berichterstattung in einheitlichen Plattformen bündeln. Die Minderung von Cyberrisiken und das Versprechen prädiktiver Analysen prägen weiterhin die Investitionsprioritäten, da Flotten messbare Kraftstoffeinsparungen anstreben und gleichzeitig die Exposition gegenüber Ransomware-Vorfällen begrenzen.

Wichtigste Erkenntnisse des Berichts

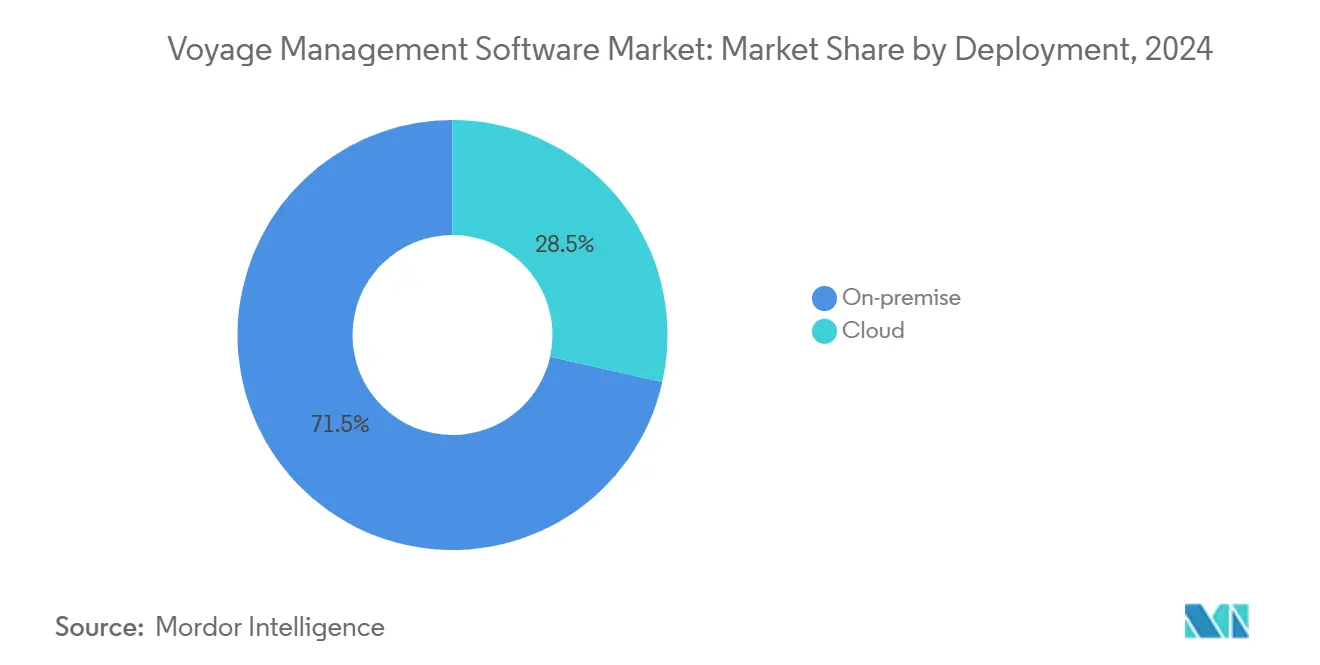

- Nach Bereitstellung dominierten On-Premise-Installationen im Jahr 2024 mit einem Marktanteil von 71,5 % am Markt für Voyage-Management-Software, während Cloud-Plattformen bis 2030 mit einer CAGR von 9,0 % voranschreiten, was den sich beschleunigenden Wandel des Marktes hin zu SaaS-Wirtschaftlichkeit widerspiegelt.

- Nach Funktion führte die Reiseplanung im Jahr 2024 mit einem Anteil von 51,8 % an der Marktgröße für Voyage-Management-Software; die Post-Voyage-Analyse wird voraussichtlich bis 2030 mit einer CAGR von 7,9 % wachsen, da Flotten datengesteuerte Leistungsüberprüfungen priorisieren.

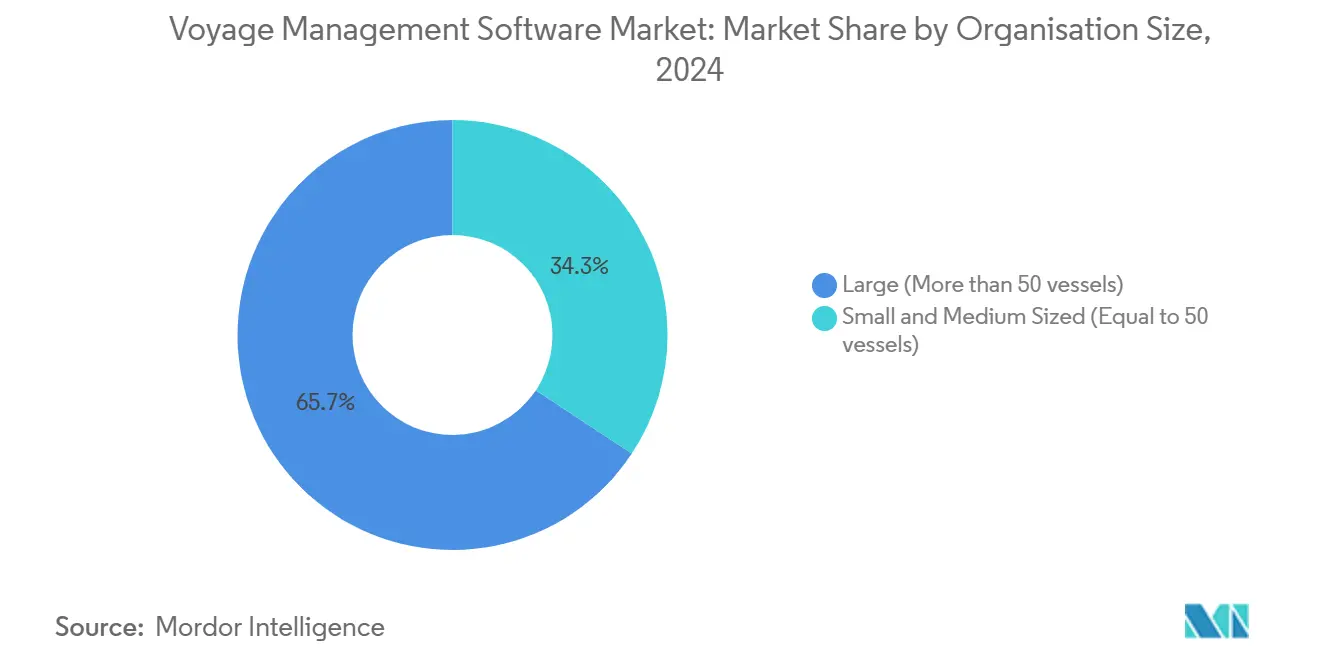

- Nach Unternehmensgröße hielten Flotten mit mehr als 50 Schiffen im Jahr 2024 einen Anteil von 65,7 % an der Marktgröße für Voyage-Management-Software, während kleine und mittelgroße Eigentümer auf der Grundlage abonnementbasierter Angebote voraussichtlich mit einer CAGR von 8,6 % wachsen werden.

- Nach Schiffstyp erzielten Containertransporter im Jahr 2024 einen Umsatzanteil von 28,6 %, während LNG/LPG-Träger aufgrund spezialisierter Anforderungen an die Ladungshandhabung und die Optimierung von Boil-off-Gas mit einer CAGR von 7,4 % wachsen werden.

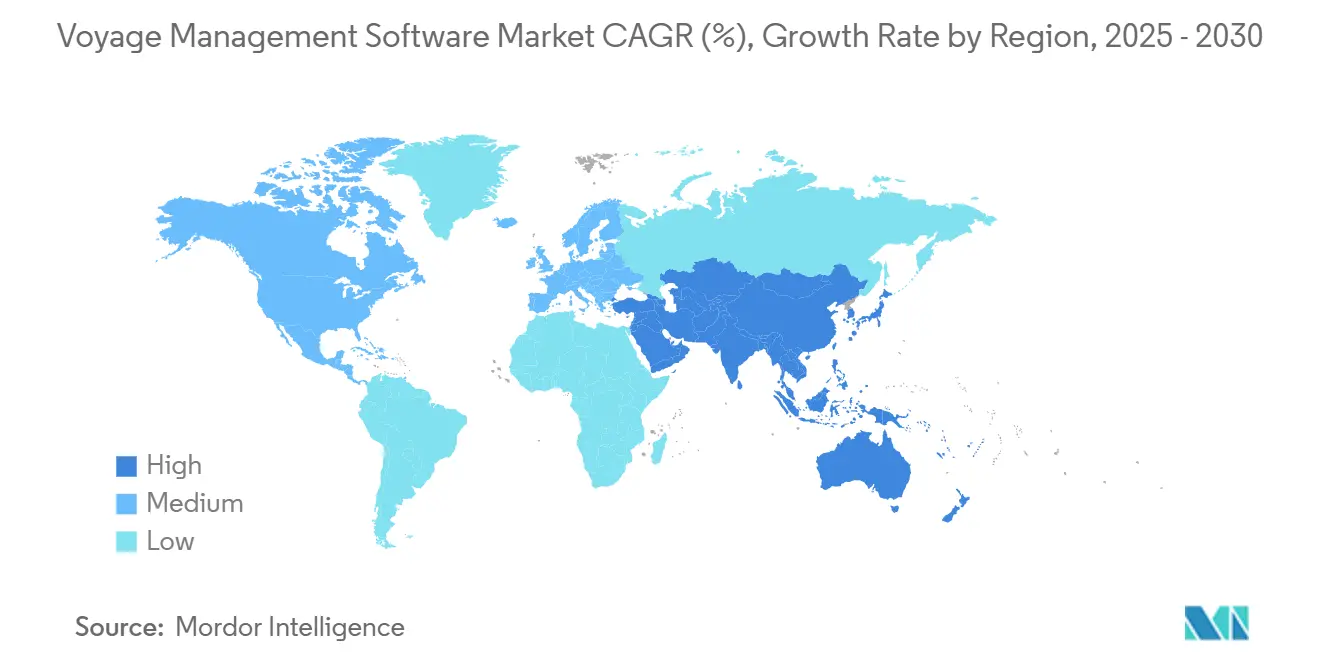

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 37,4 % am Markt für Voyage-Management-Software; der asiatisch-pazifische Raum ist mit einer CAGR von 8,2 % die am schnellsten wachsende Region, unterstützt durch Chinas Flottendigitalisierungsinitiative und Singapurs Smart-Port-Strategien.

Globale Trends und Erkenntnisse im Markt für Voyage-Management-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Echtzeit-Routenoptimierung senkt den Bunker-Kraftstoffverbrauch | +1.8% | Global, frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende ECDIS- und IMO-e-Navigation-Compliance-Anforderungen | +1.2% | Global, verbindliche Compliance | Kurzfristig (≤ 2 Jahre) |

| Integrierte SaaS-Plattformen ersetzen eigenständige Legacy-Systeme | +1.5% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Cloud-native Microservice-Architekturen senken die Gesamtbetriebskosten | +1.0% | Global, schneller in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Optimierung des CII-Scores | +0.9% | EU und Nordamerika zuerst, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Analyse zur Durchsetzung von Charterpartei-Leistungsgarantien | +0.7% | Globale Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Echtzeit-Routenoptimierung senkt den Bunker-Kraftstoffverbrauch

Kraftstoff macht 50–60 % der Betriebskosten einer Reise aus, sodass die Möglichkeit, einen Kurs als Reaktion auf aktuelle Wetterbedingungen, Hafenstaus und Bunkerpreisspreads neu zu kalibrieren, eine schnelle Amortisation ermöglicht. Sofar Oceans Wayfinder erzielt durch die Kombination hochauflösender Wettermodelle, verteilter Sensordaten und AIS-Verkehrsfeeds Kraftstoffeinsparungen von 3–15 %, was zu 70 % genaueren Prognosen für Nutzer wie Eagle Bulk und Star Bulk führt. Flottenmanager betten diese dynamischen Routing-Engines zunehmend direkt in Brücken-ECDIS-Terminals und Küsten-Dashboards ein, sodass Kapitäne und Betreiber eine identische Optimierungslogik teilen. Die finanziellen Gewinne werden verstärkt, wenn langsames Fahren mit einer niedrigeren Kohlenstoffintensitätsbewertung gemäß den IMO-CII-Schwellenwerten übereinstimmt. Da Satellitendienste im niedrigen Erdorbit die Latenz reduzieren, entwickelt sich die Echtzeit-Optimierung von täglichen zu stündlichen Kursanpassungen, was die Verbindung zwischen Reisewirtschaft und Softwarepräzision enger macht.

Steigende ECDIS- und IMO-e-Navigation-Compliance-Anforderungen

Die SOLAS-Vorschrift V/19 schreibt elektronische Seekartenanzeige- und Informationssysteme für Fahrgastschiffe über 500 BRZ und Frachtschiffe über 3.000 BRZ auf internationalen Reisen vor, wobei die neuesten Leistungsstandards von 2022 eine tiefere Systemintegration fordern.[1]Internationale Seeschifffahrts-Organisation, "Leistungsstandards für elektronische Seekartenanzeige- und Informationssysteme (ECDIS)," imo.orgDie Regulierungsbehörden verlangen nun kontinuierliche Kartenaktualisierungen, automatische Positionsprotokollierung und Sicherheitskonturwarnungen, was Eigentümer zu vollständig integrierten Reise-Suiten drängt, die Passageplanung, Routenüberwachung und Post-Voyage-Berichterstattung rationalisieren. Das Internationale Marineforum der Ölgesellschaften listet ECDIS-Fehlfunktionen unter den kritischen Sicherheitsrisiken auf und unterstreicht damit den Bedarf an robuster Software und Besatzungskompetenz. Anbieter reagieren mit cloudbasierten Kartenverwaltungsdiensten, die globale ENC-Updates liefern und unveränderliche Prüfpfade über gesamte Flotten hinweg aufrechterhalten, was Compliance-Audits und Hafenstaatsinspektionen vereinfacht.

Integrierte SaaS-Plattformen ersetzen eigenständige Legacy-Systeme

Der Wechsel von isolierten Bordsystemen zu einheitlichen SaaS-Ökosystemen vereinfacht Datenflüsse, eliminiert manuelle Neueingaben und reduziert Wartungsaufwände. BASS Softwares BASSnet Web 3.0, das im Januar 2025 eingeführt wurde, integriert Reiseplanung, Instandhaltungsmanagementsystem, Sicherheits- und Besatzungsmodule in einer einzigen Browser-Oberfläche und bettet dabei KI zur Anomalieerkennung ein. Abonnementpreise beseitigen den Bedarf an großen Kapitalausgaben, und automatische Versions-Upgrades wirken der technologischen Obsoleszenz entgegen. Diese Vorteile sprechen kleine und mittelgroße Eigentümer an, denen die IT-Kapazität fehlte, um komplexe On-Premise-Systeme zu betreiben. Da Klassifikationsgesellschaften wie ABS und DNV Cloud-Lösungen zertifizieren, schwinden Bedenken hinsichtlich Datensouveränität und Cyber-Versicherungsdeckung, was die SaaS-Adoptionskurve verstärkt.

KI-gesteuerte Optimierung des CII-Kohlenstoffintensitätsindikator-Scores

Mit Wirkung vom Januar 2024 müssen Schiffe, die drei aufeinanderfolgende Jahre mit D oder in einem einzigen Jahr mit E bewertet werden, Korrekturmaßnahmenpläne verabschieden, was die Nachfrage nach Software steigert, die eine schlechte CII-Leistung diagnostizieren und beheben kann. DeepSea Technologies' Cassandra erhält die DNV-Typgenehmigung für autonome Drehzahlregelung und wird flottenweit von Eastern Pacific Shipping eingeführt, was beweist, dass KI kontinuierlich Drosseleinstellungen, Trimm und Route anpassen kann, um konforme Emissionsprofile zu liefern. Die Technologie analysiert hochfrequente Sensordaten und historische Muster, um reisespezifische Kohlenstoffergebnisse vorherzusagen, und empfiehlt dann Maßnahmen, die regelbasierte Modelle übertreffen. Da Kohlenstoffabgaben im Rahmen des EU-ETS die Kosten jeder emittierten Tonne erhöhen, liefert die CII-Optimierung direkte finanzielle Erträge und macht sie zu einer Priorität auf Vorstandsebene.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen bei der OT/IT-Konvergenz | -1.3% | Global, am höchsten in digital fortgeschrittenen Flotten | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für flottenweite Nachrüstungen älterer Schiffe | -2.1% | Global, akut bei alternden Flotten | Mittelfristig (2–4 Jahre) |

| Zurückhaltung beim Datenaustausch unter konkurrierenden Reedereien | -0.8% | Global, stärker auf belebten Handelsrouten | Mittelfristig (2–4 Jahre) |

| Bandbreitenbeschränkungen auf Tiefsee-VSAT/L-Band-Verbindungen | -0.6% | Abgelegene Ozeanrouten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen bei der OT/IT-Konvergenz

Maritime Cybervorfälle sind um 900 % gestiegen, da Angreifer die wachsende Vernetzung von Brücken-, Maschinen- und Geschäftssystemen ausnutzen. Die IMO-Resolution MSC.428(98) und die EU-NIS2-Richtlinie verpflichten Eigentümer, Cyberrisikokontrollmaßnahmen in Sicherheitsmanagementsysteme einzubetten, doch vielen Flotten fehlen das Personal, die Werkzeuge und die Budgets für eine 24/7-Überwachung. Phishing ist für die Mehrheit der Sicherheitsverletzungen verantwortlich und nutzt häufig E-Mail-Konten der Besatzung, um Schadsoftware in Navigations- oder Antriebsnetzwerke einzuschleusen. Erfolgreiche Angriffe können ECDIS-Displays deaktivieren, Sensorfeeds korrumpieren oder kritische Dateien sperren, was kostspielige Umleitungen und Versicherungsansprüche erzwingt. Die daraus resultierende Angst vor Exposition verlangsamt digitale Einführungen, insbesondere bei kleinen Eigentümern, die mit Cyber-Versicherungsprämien zu kämpfen haben.

Hohe Investitionskosten für flottenweite Systemaufrüstungen älterer Schiffe

Die Installation moderner Reise-Suiten auf Schiffen, die vor 2010 gebaut wurden, erfordert häufig neue Server, Verkabelung und Schnittstellenplatinen, was die Kosten auf nahezu 50 % des Restwerts des Schiffes treibt. Eine Studie von Grieg Star bezifferte die Kosten für Ammoniak-Betankungsumrüstungen auf nahezu 22 Millionen USD pro Schiff und verdeutlicht damit das Ausmaß der digitalen und grünen Technologieausgaben für alternde Tonnage. Dockzeit, Integrationstests und Besatzungsschulungen erhöhen die Kosten, während Charterer Eigentümer für solche Upgrades selten direkt entschädigen. Infolgedessen priorisieren Eigentümer Neubauten oder gezielte Sensorpakete anstelle von vollständigen Systemaufrüstungen, was die kurzfristige Marktdurchdringung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Transformation beschleunigt sich

On-Premise-Installationen dominierten im Jahr 2024 mit 71,5 % den Markt für Voyage-Management-Software, ein Erbe früherer Bandbreitenbeschränkungen und der Präferenz von Kapitänen für lokal kontrollierte Systeme. Cloud-Plattformen überholen jedoch mit einer CAGR von 9,0 % bis 2030, da Konstellationen im niedrigen Erdorbit Latenzzeiten unter einer Sekunde und vorhersehbare Bandbreite liefern. Die Marktgröße für Voyage-Management-Software bei Cloud-Bereitstellungen wird voraussichtlich bis 2030 880 Millionen USD erreichen, was die Nachfrage nach kontinuierlich aktualisierten Code-Basen und flottenweiten Analyse-Dashboards unterstreicht.

Frühe Anwender schätzen vorhersehbare monatliche Gebühren, berührungslose Upgrades und die Möglichkeit, KI-Modelle auf aggregierten Flottendatensätzen auszuführen. Hybride Einführungen sind üblich: Die Kernnavigationslogik verbleibt für die Ausfallsicherheit auf der Brücke, während Kraftstoffanalyse- und Emissionsberichterstattungsmodule in der Cloud laufen. Anbieter berichten, dass Sicherheitszertifizierungen, Multi-Faktor-Authentifizierung und Sovereign-Cloud-Hosting in der EU viele der Datensouveränitätseinwände beseitigen, die die Migration noch vor zwei Jahren verlangsamten.

Nach Funktion/Modul: Analysen treiben Wachstum an

Die Reiseplanung befehligte im Jahr 2024 einen Anteil von 51,8 % an der Marktgröße für Voyage-Management-Software dank bewährtem Kraftstoffeinspar-ROI. Die Post-Voyage-Analyse, obwohl kleiner, expandiert jedoch mit einer CAGR von 7,9 %, getragen von strengeren EU-ETS- und IMO-DCS-Berichterstattungsregeln, die granulare, prüfbare Datensätze erfordern. Analyse-Engines kombinieren nun Mittagsberichtsdaten mit hochfrequenten Sensor- und Wetterfeeds und liefern Erkenntnisse über Rumpfverschmutzung, Trimm und Hilfsmaschineneffizienz, die kontinuierliche Verbesserungsschleifen speisen.

Compliance-Dashboards ordnen CO₂-, CH₄- und NOₓ-Fußabdrücke jedem Frachtlos zu und unterstützen Carbon-Insetting-Verträge und Green-Freight-Marketing. Charterpartei-Leistungsmodule verfolgen Liegezeit, Geschwindigkeitseinhaltung und Routenabweichungen und kennzeichnen automatisch Ansprüche oder Boni. Da erfahrene Nutzer auf prädiktive Wartung und autonome Reiseplanung hinarbeiten, bündeln Anbieter Maschinenlernmodule, die abnormale Motorvibrationen oder reinigungsbedürftige Turbinen klassifizieren und die Wertkurve über die Navigation hinaus verlängern.

Nach Unternehmensgröße: KMU-Adoption beschleunigt sich

Große Flotten (mehr als 50 Schiffe) setzten frühzeitig End-to-End-Plattformen ein und erzielten im Jahr 2024 einen Marktanteil von 65,7 %. Ihre Größe rechtfertigt integrierte IT-Teams und maßgeschneiderte Schnittstellen zu kommerziellen und technischen Managementsystemen. Kleine und mittelgroße Eigentümer mit bis zu 50 Schiffen sind nun mit einer CAGR von 8,6 % die schnellsten Anwender, angezogen von Einstiegs-SaaS-Tarifen und Managed-Service-Optionen, die den Bedarf an Bord-IT-Support umgehen.

Anbieter bieten „Pay-as-you-sail”-Pakete an, bei denen die Lizenzkosten mit den Seetagen skalieren, was das Saisonalitätsrisiko für Nischenbetreiber senkt. Vereinfachte Cloud-Dashboards abstrahieren die Komplexität des IMO-Datenschemas und automatisieren ETS-Übergabeberechnungen, sodass schlanke Teams ohne die Einstellung von Spezialanalysten compliant bleiben können. Finanzierungsmodelle, die Hardware, Konnektivität und Software in einem einzigen monatlichen Leasing bündeln, reduzieren die Adoptionshürden weiter.

Nach Endnutzer-Schiffstyp: Spezialisierte Segmente entstehen

Containerlinien machten im Jahr 2024 28,6 % des Umsatzes aus, da Fahrplanzuverlässigkeit, Hafenanlaufoptimierung und Stellplatzallokationseffizienz anspruchsvolle Reise-Suiten erforderten. LNG/LPG-Träger werden, obwohl kleiner, die höchste CAGR von 7,4 % verzeichnen, da das Boil-off-Gas-Management und kryogene Sicherheitsprüfungen eng integrierte Sensor- und Reiseplanungssoftware erfordern. Die dem Markt für Voyage-Management-Software zugewiesene Marktgröße für LNG/LPG-Träger wird voraussichtlich bis 2030 mehr als verdoppelt, da die globalen LNG-Handelsvolumina steigen und der Dual-Fuel-Antrieb zunimmt.[2]DNV, "FuelBoss," dnv.com

Massengutfrachter und Tanker adoptieren in gleichmäßigem Tempo, oft getrieben durch Chartereranforderungen für CII-Berichterstattung. In der Kreuzfahrt- und Ro-Pax-Branche fließen Passagiererlebnis-KPIs wie Ankunftspünktlichkeit und Antriebslärmkartierung in Reisemodule ein, aber die Erholung von pandemiebedingten Verlangsamungen dämpft die kurzfristigen Ausgaben. Offshore-Versorgungsschiffe hinken aufgrund gedämpfter Explorationsbudgets hinterher, bieten aber Aufwärtspotenzial, da Windpark-Serviceflotten Just-in-time-Besatzungstransferplanung einführen.

Geografische Analyse

Nordamerikas Führungsposition von 37,4 % resultiert aus überlegener Breitbandabdeckung, einem etablierten Ökosystem von Meerestechnikanbietern und einer frühen Regelharmonisierung zwischen der US-Küstenwache und Klassifikationsgesellschaften. Große Linienreedereien, die transkontinentale Routen betreiben, verlassen sich auf Cloud-Dashboards, die pazifische und atlantische Fahrpläne verknüpfen. Der kanadische Markt betont die Optimierung von Eisrouten und die Einhaltung des Polarkodex, da die arktischen Frachtvolumina langsam zunehmen, während sich mexikanische Betreiber auf integrierte Logistikverbindungen zwischen Häfen und Lkw-Korridoren konzentrieren.

Die CAGR von 8,2 % im asiatisch-pazifischen Raum wird durch Neubauprojekte in Großwerften und staatlich geförderte Smart-Port-Einführungen angetrieben. Chinas Küstennetzwerk der Neuen Seidenstraße motiviert Eigentümer, Echtzeit-Standort- und Emissionsdaten mit Hafenbehörden zu teilen und Voyage-Software in Hafenanlaufoptimierungsschleifen einzubetten. Singapur fungiert als regionaler Leuchtturm und stellt Mitfinanzierung für digitale Zwillingspiloten bereit, die Ankerwartezeiten reduzieren. Japan nutzt seine Technologielieferkette und bettet KI-Optimierungsmodule in LNG-Träger ein, die Terminals in ganz Asien und Europa anlaufen.

Europas regulatorischer Motor hält die Nachfrage konstant. Das EU-ETS, FuelEU Maritime und das Maritime Single Window schaffen wiederkehrende Compliance-Arbeitslasten, die den Wert von SaaS-Berichterstattungsmodulen erhöhen. Nordeuropäische Eigentümer verlassen sich auf KI-gesteuerte Geschwindigkeitsempfehlungen zur Navigation in Emissionskontrollgebieten, während mediterrane Betreiber Kraftstoffkostensenkungen auf langen Strecken nach Asien priorisieren. In der Region ansässige Klassifikationsgesellschaften beschleunigen Genehmigungen und gewährleisten eine schnelle Abstimmung zwischen neuen Vorschriften und Softwarefunktionen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, nimmt aber an Intensität zu, da etablierte Unternehmen organische Forschung und Entwicklung mit akquisitionsgetriebenem Portfolioausbau kombinieren. Der Kauf der Ocean Technologies Group durch Lloyd's Register fügt seinem Reiseoptimierungsportfolio Schulungs- und Kompetenzmodule hinzu und erschließt damit einen größeren Anteil der Besatzungsworkflow-Ausgaben.[3]LR OneOcean, "Lloyd's Register erwirbt Ocean Technologies Group," oneocean.com Die Fusion von ZeroNorth mit Alpha Ori Technologies verbindet Kraftstoffoptimierungsalgorithmen mit kommerziellem Voyage-Management und verspricht integrierte Charterpartei-Compliance.

Kongsberg Digital differenziert sich durch seine Vessel-Insight-Datenpipeline, die mehr als 1.000 Parameter vom Schiff in die Cloud streamt und Drittanbieter-App-Ökosysteme erschließt. Wärtsilä Voyage setzt auf sein integriertes Brücken- und Motorsteuerungserbe, um flottenweite digitale Zwillinge zu entwickeln, die ungeplante Wartung reduzieren. Veson Nautical verfügt über eine starke Durchdringung in kommerziellen Frachtworkflows und kooperiert nun mit Wetterrouting-Spezialisten, um eine durchgängige Reisewirtschaft zu liefern.

Herausforderer setzen KI ein, um Nischen-Schmerzpunkte anzugehen. DeepSea Technologies konzentriert sich auf autonome Drehzahlregelung, die von DNV zertifiziert ist, und gewinnt asiatische Referenzen. Windward erweitert maritime Intelligenz nach dem Aufkauf durch FTV Capital und zielt auf Charterer ab, die prädiktive ETA- und Risikobewertungen benötigen. Sednas Übernahme von CompassAir verbindet E-Mail-Automatisierung mit Voyage-Aufgabenmanagement und verspricht Ein-Klick-Erkenntnisse über umfangreichen Posteingangsverkehr.

Marktführer in der Branche für Voyage-Management-Software

OrbitMI, Inc.

Dataloy Systems AS

KONGSBERG Gruppen ASA

Wärtsilä Corporation

Veson Nautical LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: GTT erwirbt Danelec für 194 Millionen EUR und fügt einen VDR- und Leistungsanalyse-Fußabdruck von 17.000 Schiffen hinzu.

- März 2025: StormGeo sichert sich die vollständige Eigentümerschaft an Climatempo und stärkt damit Klimadatendienste für das Routing.

- Februar 2025: Saipem und Subsea 7 kündigen eine Fusion im Wert von 4,7 Milliarden USD zur Bildung von Saipem7 an und bündeln 60 Konstruktionsschiffe.

- Januar 2025: BASS Software stellt das Cloud-native BASSnet Web 3.0 mit eingebetteter KI-Automatisierung vor.

Berichtsumfang des globalen Marktes für Voyage-Management-Software

| Cloud |

| On-Premise |

| Reiseplanung |

| Reisedurchführung und -überwachung |

| Post-Voyage-Analyse und Berichterstattung |

| Compliance und Risikomanagement |

| Sonstige |

| Groß (mehr als 50 Schiffe) |

| Klein und mittelgroß (bis zu 50 Schiffe) |

| Containerlinien |

| Massengutfrachter |

| Tanker (Öl und Gas, Chemikalien) |

| LNG/LPG-Träger |

| Kreuzfahrt und Ro-Pax |

| Offshore-Versorgungsschiffe |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Bereitstellung | Cloud | |

| On-Premise | ||

| Nach Funktion / Modul | Reiseplanung | |

| Reisedurchführung und -überwachung | ||

| Post-Voyage-Analyse und Berichterstattung | ||

| Compliance und Risikomanagement | ||

| Sonstige | ||

| Nach Unternehmensgröße | Groß (mehr als 50 Schiffe) | |

| Klein und mittelgroß (bis zu 50 Schiffe) | ||

| Nach Endnutzer-Schiffstyp | Containerlinien | |

| Massengutfrachter | ||

| Tanker (Öl und Gas, Chemikalien) | ||

| LNG/LPG-Träger | ||

| Kreuzfahrt und Ro-Pax | ||

| Offshore-Versorgungsschiffe | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Voyage-Management-Software im Jahr 2025?

Er wird auf 1,57 Milliarden USD geschätzt, mit einer Prognose, bis 2030 2,20 Milliarden USD zu erreichen.

Welche CAGR wird für Voyage-Management-Plattformen bis 2030 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 7,01 % wachsen, angetrieben durch Dekarbonisierung, Kraftstoffkostendruck und integrierte SaaS-Adoption.

Welches Bereitstellungsmodell gewinnt bei Schiffseignern an Dynamik?

Cloud-basiertes SaaS schreitet mit einer CAGR von 9,0 % voran, da Eigentümer von niedrigeren Vorabkosten und automatischen Upgrades profitieren.

Warum adoptieren LNG/LPG-Träger Voyage-Software am schnellsten?

Gasträger benötigen spezialisierte Boil-off-Gas- und kryogene Sicherheitsoptimierung, was eine CAGR von 7,4 % bei den Softwareausgaben antreibt.

Welche Region zeigt die schnellste Wachstumsdynamik?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,2 %, angetrieben durch Chinas Flottenexpansion und Singapurs Smart-Port-Programme.

Welche primären Cyberrisiko-Herausforderungen stehen der maritimen Digitalisierung gegenüber?

Die rasche OT/IT-Konvergenz setzt Schiffe Ransomware und Phishing aus und macht robuste Cyberrisiko-Rahmenwerke gemäß IMO MSC.428(98) unerlässlich.

Seite zuletzt aktualisiert am: