Marktgröße und Marktanteil für intrakranielle Stents

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

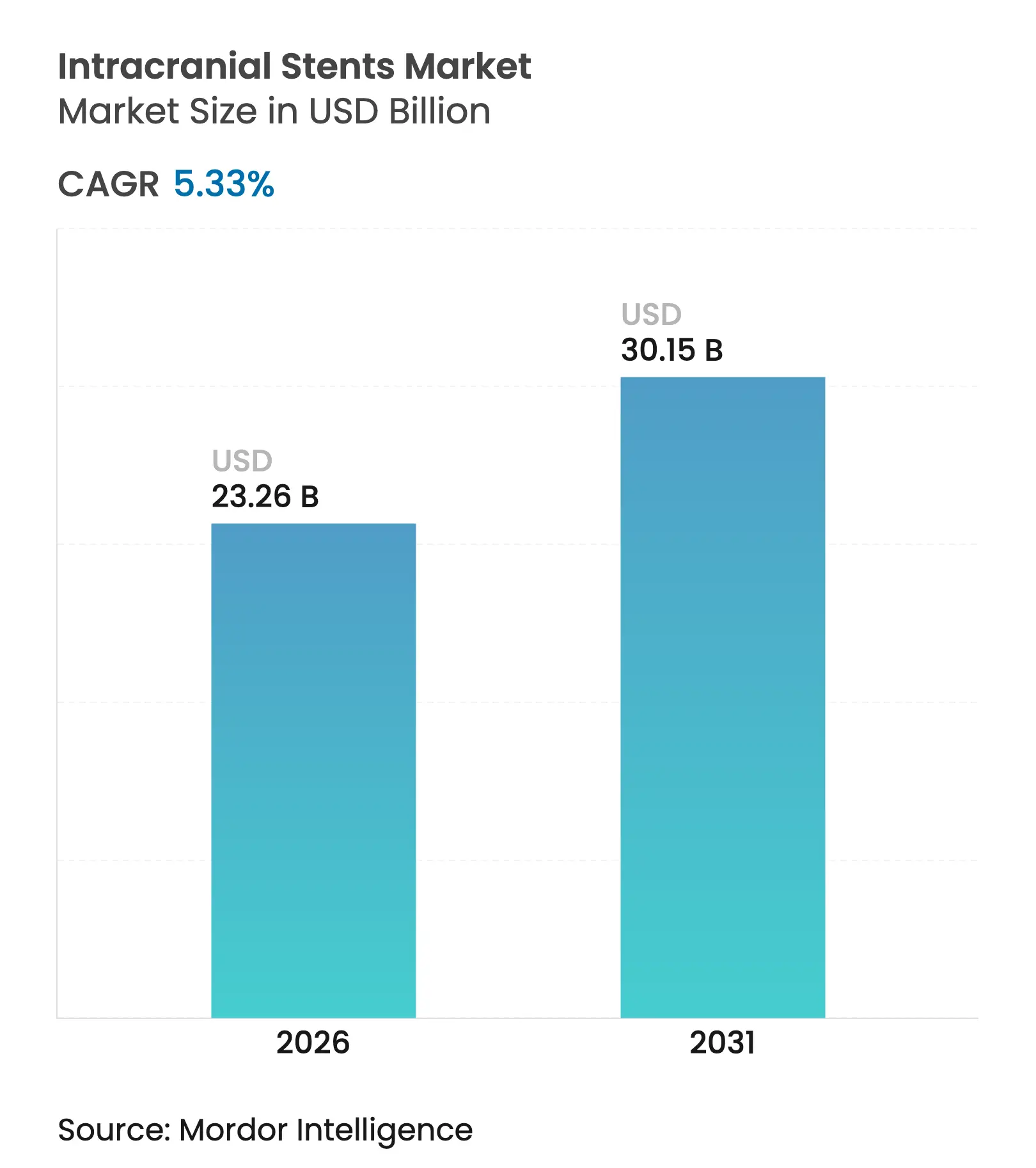

| Marktgröße (2026) | 23.26 Milliarden US-Dollar |

| Marktgröße (2031) | 30.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intrakranielle Stents von Mordor Intelligence

Die Marktgröße für intrakranielle Stents wird voraussichtlich von 22,08 Milliarden USD im Jahr 2025 auf 23,26 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,33 % über den Zeitraum 2026–2031 30,15 Milliarden USD erreichen. Die Nachfrage wird durch eine alternde Bevölkerung, stetige Fortschritte in der Flussumleitungstechnologie und eine breitere Kostenerstattung angetrieben, die gemeinsam die Eignung für minimal-invasive neurovaskuläre Versorgung erweitern.[1]Melika Amoukhteh, „Flussumleitungsvorrichtungen bei der Behandlung intrakranieller dissezierender Aneurysmen”, Journal of NeuroInterventional Surgery, jnis.bmj.comDurchbrüche bei Flussumleitungsstents ermöglichen es Ärzten heute, Aneurysmen zu behandeln, die einst als inoperabel galten, und gleichzeitig die Verfahrensschritte zu verkürzen – eine Veränderung, die die alltägliche Praxis neu gestaltet. KI-gestützte Führung, wachsende Vertrautheit mit selbstexpandierenden Stents und Beschichtungsinnovationen erhöhen die Erfolgsraten weiter und senken das Komplikationsprofil. Gleichzeitig lenken Akkreditierungen von Schlaganfallzentren und die Migration in den ambulanten Bereich den Markt in Richtung kapazitätsoptimiertem, technologiegetriebenem Wachstum, insbesondere im Asien-Pazifik-Raum, wo Infrastrukturprojekte sich beschleunigen.

Wichtigste Erkenntnisse des Berichts

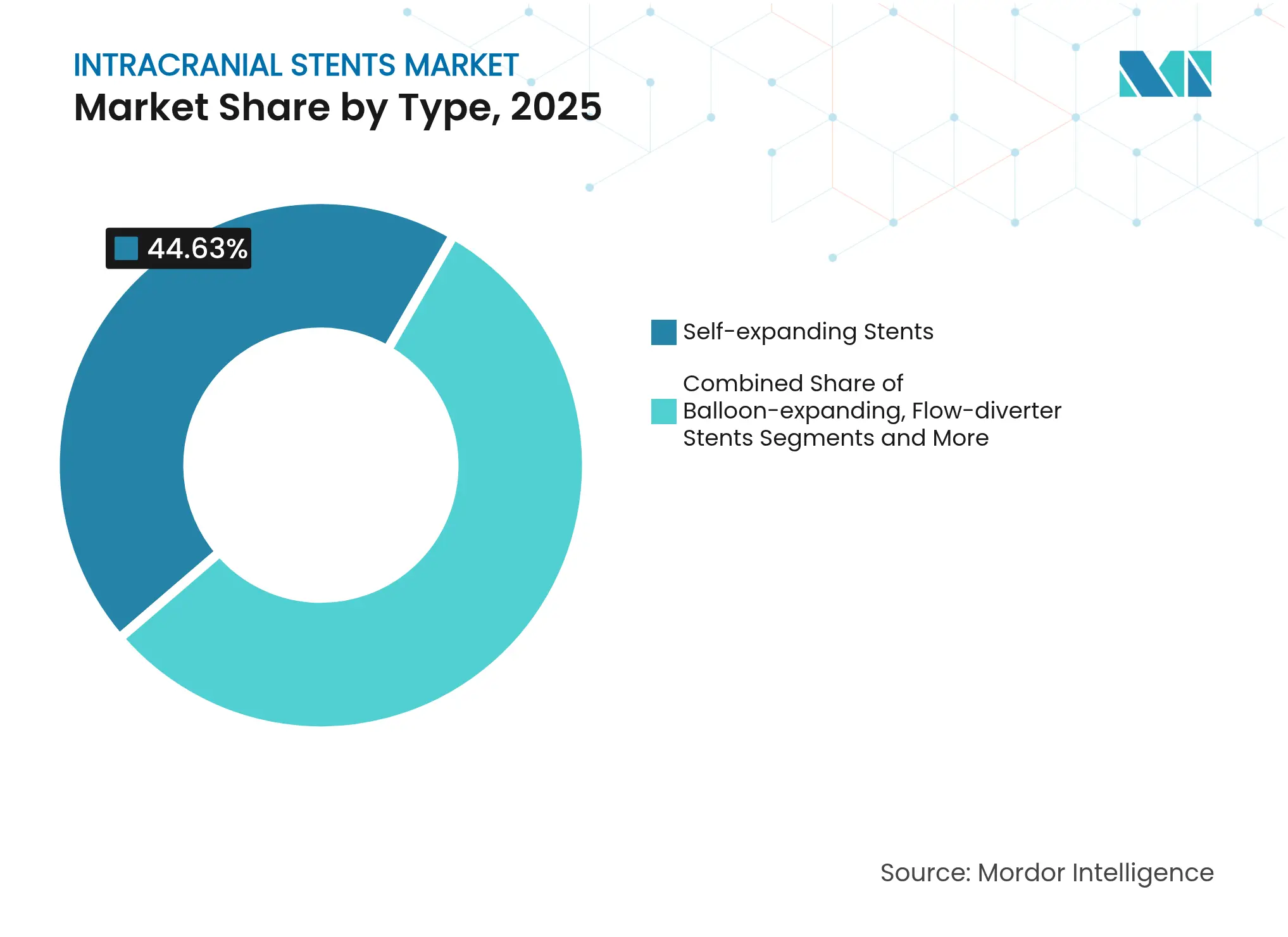

- Nach Produkttyp führten selbstexpandierende Geräte mit einem Marktanteil von 44,63 % am Markt für intrakranielle Stents im Jahr 2025, während Flussumleitungssysteme bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen werden.

- Nach Material dominierte Nitinol im Jahr 2025 mit einem Anteil von 58,64 % an der Marktgröße für intrakranielle Stents; bioresorbierbare und fortschrittliche Polymere wachsen bis 2031 mit einer CAGR von 8,21 %.

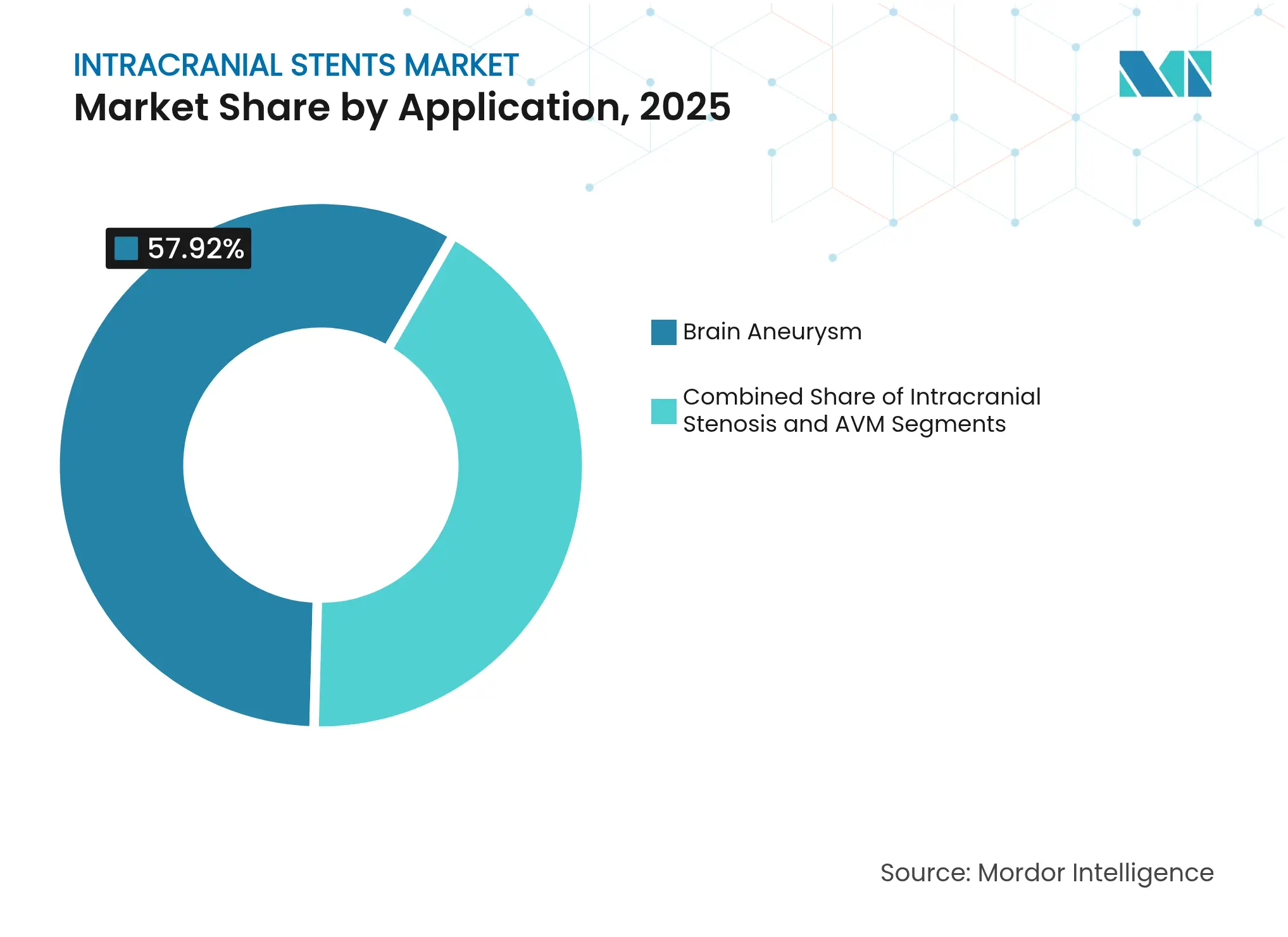

- Nach Anwendung entfiel die Behandlung von Hirnaneurysmen im Jahr 2025 auf 57,92 % der Marktgröße für intrakranielle Stents und entwickelt sich mit einer CAGR von 6,62 %. Arteriovenöse Malformationen sind die am schnellsten wachsende Anwendung mit einer CAGR von 7,44 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 64,12 %, während ambulante Operationszentren die höchste prognostizierte CAGR von 7,1 % bis 2031 aufweisen.

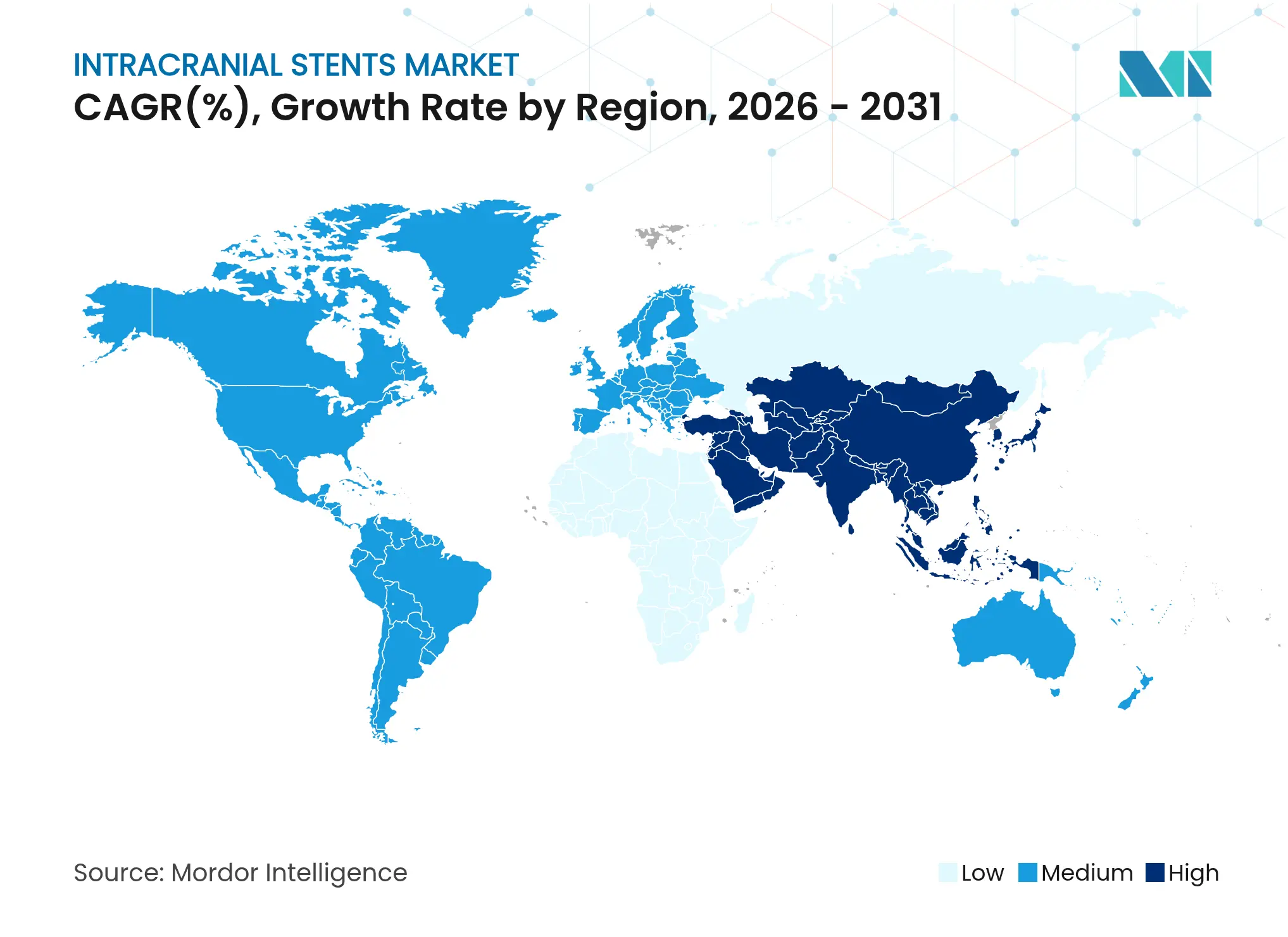

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 35,88 % des Umsatzes, doch der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,72 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intrakranielle Stents

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiven intrakraniellen Eingriffen | +1.2% | Global; frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz zerebrovaskulärer Erkrankungen und alternde Bevölkerung | +0.9% | Global; ausgeprägt im Asien-Pazifik-Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbesserung der Gesundheitsinfrastruktur und Ausweitung der Kostenerstattung | +0.8% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt und Produktinnovation | +1.1% | Global; Forschungs- und Entwicklungsschwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein und Frühdiagnose neurovaskulärer Erkrankungen | +0.6% | Global; schneller in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte neurointerventioneile Planung zur Verbesserung der Behandlungseignung | +0.7% | Nordamerika und EU; Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiven intrakraniellen Eingriffen

Radialzugangsverfahren dominieren heute die aktuellen Ausbildungsmodule, da sie vaskuläre Komplikationsraten senken und Erholungszeiten verkürzen, ohne die Verfahrenssicherheit zu beeinträchtigen. Flussumleitungsstents veranschaulichen diesen Wandel, indem sie die mehrstufige Spulenembolisation durch den Einsatz eines einzigen Geräts ersetzen und so Katheterzeit und Strahlenbelastung reduzieren. Die Zertifizierung thrombektomiefähiger Schlaganfallzentren in den Vereinigten Staaten festigt den standardisierten Einsatz, und das Modell der Entlassung am selben Tag in ambulanten Operationszentren passt perfekt zu wertorientierten Vergütungsinitiativen.

Zunehmende Prävalenz zerebrovaskulärer Erkrankungen und alternde Bevölkerung

Die Bevölkerungsalterung erhöht die Basisinzidenz von Aneurysmen und intrakranieller Stenose und erweitert den globalen Kandidatenpool für Stenting frontiersin.org. KI-Bildgebungstools erkennen stille Aneurysmen heute früher, während Fünf-Jahres-Verschlussraten von 96 % bei Flussumleitungsvorrichtungen eine dauerhafte Leistung bestätigen und breitere Leitlinien stärken jnis.bmj.com. In China wurden 25.438 Patienten für die Behandlung nicht rupturierter Aneurysmen eingeschrieben, wobei 73,6 % endovaskulär behandelt wurden, was eine enorme latente Nachfrage verdeutlicht.[2]Kaige Zheng, „Chinesische Behandlungsstudie für nicht rupturierte intrakranielle Aneurysmen”, Chinese Neurosurgical Journal, springeropen.com

Verbesserung der Gesundheitsinfrastruktur und Ausweitung der Kostenerstattung

Der Aufbau von Schlaganfallzentren in Indien, China und Indonesien schafft zusätzliche Katheterkapazitäten, während Stipendienprogramme in den Vereinigten Staaten und Europa weiterhin Spezialisten ausbilden und historische Lücken schließen vumc.org. Kostenträger in Japan und Südkorea haben die Kostenerstattung für Karotis- und intrakranielle Stentimplantation ausgeweitet, was die Eigenkosten direkt senkt und eine frühere Intervention fördert. KI-gestützte Fallplanungsplattformen verkürzen Lernkurven und ermöglichen es Zentren mit mittlerem Volumen, Ergebnisse zu erzielen, die mit denen führender Institutionen vergleichbar sind.

Technologischer Fortschritt und Produktinnovation

Hydrophile Polymerbeschichtungen senken die Rate thromboembolischer Ereignisse auf 4,7 % und stärken das Vertrauen der Ärzte in die Sicherheit von Flussumleitungsvorrichtungen jnis.bmj.com. Bioresorbierbare Designs zielen darauf ab, akute Gerüstunterstützung zu bieten, aber nach Abschluss der Heilung zu verschwinden, was chronische Entzündungsrisiken im Zusammenhang mit dauerhaftem Metall eliminieren könnte. Geräte der vierten Generation wie Pipeline Vantage erreichen eine 100%ige Einsatzerfolgsrate und eine Verschlussrate von 81,7 % nach sechs Monaten, was iterative Fortschritte bei der Einbringbarkeit und Wandanlage unterstreicht.[3]Hal Rice, „Vanguard-Studie: Pipeline Vantage Flussumleitungsvorrichtung – 6-Monats-Ergebnisse”, Journal of NeuroInterventional Surgery, jnis.bmj.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an hochqualifizierten Neurointerventionalisten | -0.8% | Global; am akutesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Risiko von In-Stent-Restenose und Thrombose nach dem Eingriff | -0.5% | Global; höher bei komplexen Fällen | Mittelfristig (2–4 Jahre) |

| Kostendämpfungsdruck in aufstrebenden öffentlichen Gesundheitssystemen | -0.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte langfristige klinische Evidenz für bioresorbierbare Designs der nächsten Generation | -0.4% | Global; Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an hochqualifizierten Neurointerventionalisten

Die Ausbildungsanforderungen von 250 kumulativen Fällen, darunter 25 Stentimplantationen, verlangsamen die Erweiterung der Belegschaft und lassen viele Sekundärkrankenhäuser unterbesetzt. Hochvolumenzentren wie Penn Medicine führen jährlich über 2.000 Eingriffe durch, doch das Fachpersonal bleibt in städtischen Zentren konzentriert, was zu Versorgungsungleichheiten für ländliche oder abgelegene Märkte führt. KI-Führung könnte Qualifikationslücken verringern, doch große randomisierte Studien und die behördliche Überprüfung stehen noch aus.

Risiko von In-Stent-Restenose und Thrombose nach dem Eingriff

In-Stent-Stenose tritt in 53,6 % der Pipeline-Fälle auf, insbesondere bei jüngeren Patienten und längeren Eingriffen. Medikamente freisetzende Plattformen und Schneidballon-Angioplastie reduzieren die Restenoseraten, erhöhen jedoch die Gerätekosten und die Verfahrensdauer, was die Kostenerstattung belasten kann. Eine konsistente duale Thrombozytenaggregationshemmung ist in ressourcenbeschränkten Umgebungen ebenfalls eine Herausforderung und erhöht das Wiederaufnahmerisiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Flussumleitungsvorrichtungen treiben die Innovationsführerschaft voran

Die Marktgröße für intrakranielle Stents im Bereich Flussumleitungsvorrichtungen wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,85 % wachsen, was die starke Präferenz der Ärzte für die Aneurysmaverschließung mit einem einzigen Gerät und die reduzierte Nachbehandlungsbelastung widerspiegelt. Selbstexpandierende Geräte kontrollieren dennoch 44,63 % des Volumens von 2025 dank ihrer breiten Indikationsliste und der Vertrautheit der Operateure.

Flussumleitungsvorrichtungen der vierten Generation wie Pipeline Vantage erreichen heute einen Sechs-Monats-Verschluss von 81,7 %, während hydrophile Beschichtungen thromboembolische Komplikationen auf 4,7 % gesenkt haben, was die Sicherheitslücke gegenüber Spulen verringert. Ballonexpandierbare Modelle behalten Nischenrollen in gewundenen pädiatrischen Fällen, bei denen eine genaue Platzierung entscheidend ist, und stentgestützte Spulen überbrücken weiterhin die Praxis für Operateure, die auf vollständige Flussumleitung umsteigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Bioresorbierbare Polymere fordern dauerhafte Implantate heraus

Nitinolbasierte Geräte machten im Jahr 2025 58,64 % des Marktanteils für intrakranielle Stents aus und profitieren von der Formgedächtniszuverlässigkeit und langen klinischen Erfahrungswerten. Dennoch wachsen Polymer- und bioresorbierbare Alternativen mit einer CAGR von 8,21 %, da Chirurgen bestrebt sind, bei jungen oder risikoarmen Patienten dauerhaftes Metall zu vermeiden.

Eisenbasierte resorbierbare Materialien werden hinsichtlich der Korrosionsrate optimiert, während Polydioxanon-Gerüste aus kardiovaskulären Studien den Nachweis einer zweimonatigen Unterstützung vor sicherer Auflösung liefern. Kobalt-Chrom bleibt bei der Visualisierung in komplexen Rekonstruktionen bevorzugt. Dieser Materialwandel wirft neue Beschaffungsfragen für Anbieter auf, die Vorabkosten gegenüber der Risikominderung über die Lebensdauer abwägen.

Nach Anwendung: Arteriovenöse Malformationen entwickeln sich zur Wachstumsgrenze

Hirnaneurysmafälle machen den Großteil des aktuellen Umsatzes aus, mit 57,92 % im Jahr 2025, unterstützt durch einen Fünf-Jahres-Verschluss von 96 % mit modernen Flussumleitungsvorrichtungen. Die Therapie arteriovenöser Malformationen schreitet jedoch mit einer CAGR von 7,44 % voran, angetrieben durch flüssige embolische Mittel, die innerhalb von 12 Monaten vollständig ihre Röntgendichte verlieren und so die Nachsorgebildgebung verbessern.

Intrakranielle Stenoseverfahren nutzen heute Medikamente freisetzende Stents, die die Einjahres-Restenoserate um 23 % gegenüber unbeschichteten Metallstents senken – ein Gewinn, der die Akzeptanz der Kostenträger für eine frühe Intervention steigert. Die Ausweitung der Indikationen auf dissezierende Aneurysmen, bei denen der funktionelle Erfolg 89 % übersteigt, unterstreicht die fortlaufende Diversifizierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Zentren profitieren von der Verfahrenseffizienz

Krankenhäuser dominieren den Umsatz weiterhin aufgrund von Schlaganfallprogrammen mit hohem Schweregrad, doch ambulante Zentren wachsen mit einer CAGR von 7,1 %, da der Radialzugang die Entlassung am selben Tag ermöglicht, was mit der Bündelung von Kostenträgern übereinstimmt. Die Marktgröße für intrakranielle Stents im ambulanten Bereich wird bis 2031 voraussichtlich etwa doppelt so groß sein, unterstützt durch KI-Überlagerungen, die weniger erfahrenen Interventionalisten sofortiges Feedback geben.

Neurologische Kliniken fungieren als Überweisungsknoten, triagieren Fälle per Telekonsultation, um die Katheterplanung und Nachsorgebildgebung zu optimieren und so die Kontinuität der Versorgungsqualität mit geringerem Kapitalbedarf als Tertiärkrankenhäuser aufrechtzuerhalten.

Geografische Analyse

Nordamerika führte den Markt für intrakranielle Stents im Jahr 2025 mit einem Umsatzanteil von 35,88 %, gestützt durch umfassende Schlaganfallzentrumsnetzwerke, günstige Kostenerstattung und eine robuste Stipendienpipeline, die qualifizierte Operateure liefert. Gerätehersteller erproben häufig Beschichtungen und KI-Software der nächsten Generation in Zentren in den Vereinigten Staaten oder Kanada, bevor sie global eingeführt werden, was die inländischen Adoptionszyklen beschleunigt.

Europa verzeichnet ein stetiges Wachstum durch regulatorische Harmonisierung und grenzüberschreitende klinische Studien wie die COATING-Studie, die polymerbeschichtete Flussumleitungsvorrichtungen in mehreren Ländern bewertet. Nationale Gesundheitssysteme in Deutschland, Frankreich und der nordischen Region haben auch Schlaganfallleitlinien aktualisiert, um die Flussumleitung bei komplexen Aneurysmen einzuschließen, und sichern so die Kostenerstattung schneller als frühere Geräteklassen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,72 %, angetrieben durch öffentliche Investitionen in Schlaganfallzentren und eine große unbehandelte Aneurysmapopulation. Die chinesische Behandlungsstudie für nicht rupturierte intrakranielle Aneurysmen verdeutlicht das Nachfragevolumen mit über 25.000 eingeschriebenen Patienten und einer endovaskulären Behandlungsrate von über 70 %. Indien und Indonesien folgen mit Kapazitätszusagen für neue Neurokatheterlabore, während Japan und Südkorea als frühe Anwender polymerbeschichteter Stents aufgrund nationaler Kostenerstattungsklarheit dienen.

Der Nahe Osten und Afrika befinden sich auf einer früheren Adoptionskurve, profitieren jedoch von Medizinstadtinitiativen in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die hochwertige Bildgebungssuiten und Ausbildungspartnerschaften importieren. Südamerika zeigt eine Zweigangdynamik: Brasilien und Kolumbien wachsen schnell im privaten Kostenträgersegment, während kleinere Volkswirtschaften aufgrund von Budgetbeschränkungen zurückbleiben.

Wettbewerbslandschaft

Der Markt für intrakranielle Stents bleibt mäßig konsolidiert, wobei eine Handvoll globaler Medizintechnikunternehmen Akquisitionen und Vertriebsallianzen nutzt, um ihre Portfolios zu erweitern. Medtronics exklusiver Deal mit Contego Medical für die 3-in-1-Neuroguard-IEP-Plattform integriert Stent, Ballon und Embolieschutz und veranschaulicht einen Trend zu Multifunktionsgeräten. Boston Scientifics Kauf von Silk Road Medical für 1,16 Milliarden USD stärkte seine Schlaganfallpräventionslinie mit Fokus auf minimal-invasiven transkarotidalen Zugang.

Teleflex' Akquisition der Gefäßabteilung von BIOTRONIK für 760 Millionen EUR fügt Medikamente freisetzende Fähigkeiten und geistiges Eigentum zu bioresorbierbaren Gerüsten hinzu und verstärkt den Wandel hin zu beschichteten und sich auflösenden Implantaten. Unterdessen signalisiert die Umbenennung von MicroVention zu Terumo Neuro ein tieferes neurovaskuläres Engagement, einschließlich der FDA-Zulassung eines vollständig sichtbaren spulengestützten Stents, der die Verfahrensvisualisierung verbessert.

Die Differenzierung konzentriert sich nun auf Beschichtungswissenschaft, KI-gestützte Arbeitsabläufe und Materialinnovation. Frühzugangsprogramme für hydrophile polymerbeschichtete Flussumleitungsvorrichtungen zeigen deutliche Rückgänge bei der Thrombozytenaktivierung, während Echtzeit-Katheter-Tracking-Software mit Hardware gebündelt wird, um eine Ökosystembindung zu schaffen. Weißflächenmöglichkeiten bestehen in Schwellenmärkten, wo vereinfachte Einsatzkits und Fernbetreuungstools eine begrenzte Spezialistendichte ausgleichen können.

Marktführer der Branche für intrakranielle Stents

Stryker Corporation

Terumo Corporation

Balt Group

Acandis GmbH

MicroPort Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Teleflex übernimmt das Gefäßinterventionsgeschäft von BIOTRONIK für 760 Millionen EUR (820 Millionen USD) und fügt Medikamente freisetzende Stents und Gerüsttechnologien hinzu.

- Juni 2024: MicroVention (Terumo Neuro) bringt das intraluminale Stützgerät LVIS EVO in den Vereinigten Staaten auf den Markt – der erste vollständig sichtbare spulengestützte intrakranielle Stent, der im Inland zugelassen wurde.

- Juni 2024: Boston Scientific schließt den Kauf von Silk Road Medical für 1,16 Milliarden USD ab und erweitert sein Angebot zur transkarotidalen Schlaganfallprävention.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für intrakranielle Stents als den globalen Umsatzwert implantierbarer, endoluminaler Gerüste, die speziell für den neurovaskulären Einsatz entwickelt wurden, einschließlich selbstexpandierender, ballonexpandierbarer, Flow-Diverter- und Stent-assistierter Coil-Systeme zur Behandlung von intrakranieller Stenose, zerebralem Aneurysma und arteriovenöser Malformation. Laut Mordor Intelligence wird der Markt voraussichtlich im Jahr 2025 einen Wert von USD 22,08 Milliarden erreichen.

Ausschlüsse aus dem Geltungsbereich: Geräte, die für koronare, periphere, gastrointestinale oder urologische Anatomie konzipiert sind, sowie eigenständige Embolisationscoils liegen außerhalb unseres Geltungsbereichs.

Segmentierungsübersicht

- Nach Typ

- Selbstexpandierende Stents

- Ballonexpandierende Stents

- Spulengestützte Embolisationssysteme

- Flussumleitungsstents

- Nach Material

- Nitinol

- Kobalt-Chrom

- Polymer / Bioresorbierbar

- Nach Anwendung

- Intrakranielle Stenose

- Hirnaneurysma

- Arteriovenöse Malformation

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Spezialisierte neurologische Kliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten interventionelle Neuroradiologen, Einkaufsleiter in Tertiärkrankenhäusern und regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihr Feedback verdeutlichte die reale ASP-Entwicklung, aufkommende Off-Label-Anwendungen und Nutzungsobergrenzen, die wir in die Modellparameter eingearbeitet haben.

Desk Research

Wir haben grundlegende Nachfragetreiber und Verfahrenszahlen aus offenen Datensätzen zusammengestellt, darunter WHO Global Health Observatory-Tabellen zur Schlaganfallinzidenz, OECD Health Statistics, Register der American Heart Association und der Chinese Stroke Association sowie FDA 510(k)/PMA- und EU-MDR-Zulassungsprotokolle, die die Breite der vermarkteten Produkte widerspiegeln. Erkenntnisse auf Handelsebene stammten aus HS-Code-9021-Versanddaten, wissenschaftlichen Fachzeitschriften zu Flow-Diverter-Ergebnissen sowie Unternehmensunterlagen, auf die über D&B Hoovers und Dow Jones Factiva zugegriffen wurde. Diese sind illustrativ; viele weitere öffentliche und proprietäre Materialien wurden gesichtet, um Zahlen und Annahmen gegenzuprüfen.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit geschätzten neuro-interventionellen Verfahrenspools, wendet dann Stent-Penetrationsraten und gewichtete ASPs an, um Wertbaselines für 2024 und 2025 zu erstellen; selektive Lieferanten-Roll-ups validieren die Gesamtwerte. Zu den wichtigsten Variablen zählen die alterungsbedingte Schlaganfallprävalenz, neue Herzkatheterlabor-Installationen, regulatorische Zulassungen pro Jahr, durchschnittliche Gerätpreiserosion und die Ausweitung der Erstattung. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsatztrends, während eine Szenarioanalyse eine stark wachsende Akzeptanz von Flow-Divertern testet. Datenlücken bei länderspezifischen ASPs werden durch regionsspezifische Interviewbereiche überbrückt, bevor sie auf USD normiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, Varianzprüfungen anhand von Zollbelegen und Krankenhausabrechnungs-Trackern sowie eine Bestätigung durch mindestens zwei Experten, wenn Anomalien die Toleranzgrenze überschreiten. Berichte werden jährlich aktualisiert; wesentliche Ereignisse lösen Zwischenrevisionen aus, und ein abschließender Datendurchlauf erfolgt vor der Kundenlieferung.

Warum Mordors Baseline für intrakranielle Stents Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätekörbe, Preisbasen und Aktualisierungszyklen wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen die Breite des Geltungsbereichs, der geografische Mix und die Aggressivität, mit der die künftige ASP-Kompression angewendet wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 22,08 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,90 Mrd. (2023) | Global Consultancy A | Engere Geräteliste; schließt Flow-Diverter-Hybride aus; statische ASPs |

| USD 0,44 Mrd. (2024) | Trade Journal B | Nur Hocheinkommensstichprobe; basiert auf historischer Umsatzextrapolation |

| USD 3,22 Mrd. (2025) | Industry Association C | Fokus auf Krankenhausrechnungen; lässt ambulante Zentren und aufstrebende Regionen außer Acht |

Der Vergleich zeigt, dass Mordors Zahlen, sobald breitere Indikationen, vollständige regionale Abdeckung und validierte Preiskurven angewendet werden, eine ausgewogene, transparente Baseline liefern, die Entscheidungsträger auf nachvollziehbare Treiber und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intrakranielle Stents und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 23,26 Milliarden USD geschätzt und soll bis 2031 auf 30,15 Milliarden USD steigen, was einer CAGR von 5,33 % entspricht.

Welche Gerätekategorie wächst am schnellsten?

Flussumleitungssysteme verzeichnen mit jährlich 8,85 % das höchste Wachstum, da ihre Einzelgeräteeinsatz die Behandlung komplexer Aneurysmen vereinfacht.

Warum gewinnen ambulante Operationszentren für neurovaskuläre Eingriffe an Bedeutung?

Radialzugangstechniken und Protokolle zur Entlassung am selben Tag verkürzen die Erholungszeiten und helfen ambulanten Zentren, bis 2031 mit einer CAGR von 7,1 % zu wachsen.

Welche Region bietet die stärkste Wachstumschance?

Der Asien-Pazifik-Raum führt mit einer CAGR von 7,72 %, angetrieben durch große unbehandelte Patientenpools und rasche Investitionen in die Infrastruktur von Schlaganfallzentren.

Welche Jahre deckt dieser Bericht über den Markt für intrakranielle Stents ab?

Der Bericht deckt die historische Marktgröße des Marktes für intrakranielle Stents für die Jahre 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße für intrakranielle Stents für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: