Marktgröße und Marktanteil für Ureterstents

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

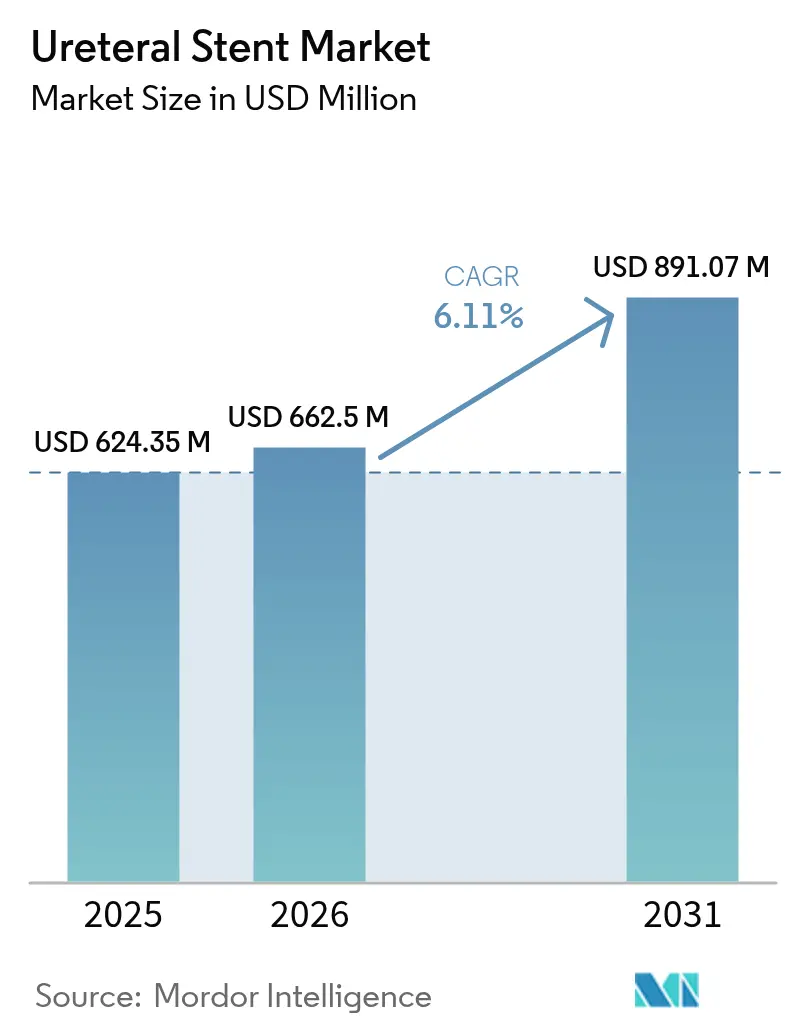

| Marktgröße (2026) | 662.5 Millionen US-Dollar |

| Marktgröße (2031) | 891.07 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ureterstents von Mordor Intelligence

Die Marktgröße für Ureterstents wurde im Jahr 2025 auf USD 624,35 Millionen bewertet und soll von USD 662,5 Millionen im Jahr 2026 auf USD 891,07 Millionen bis 2031 wachsen, bei einer CAGR von 6,11 % während des Prognosezeitraums (2026–2031). Biologisch abbaubare Innovationen, beschleunigt durch die FDA-Zulassung des RELIEF-Stents zur Prävention des vesikoureteralen Refluxes, gestalten die Wettbewerbsdynamik neu und adressieren gleichzeitig langjährige Bedenken hinsichtlich sekundärer Entfernungseingriffe. Die gestiegene Prävalenz von Nierensteinen – mittlerweile 9,25 % bei US-amerikanischen Erwachsenen – erhöht das Eingriffvolumen, insbesondere bei Frauen unter 60 Jahren, und veranlasst Hersteller, geschlechtsspezifische Designs zu verfeinern.[1]Hidar Alibrahim, „Prävalenz von Nierensteinen in der US-Bevölkerung”, JU Open Plus, journals.lww.com Die alternde Bevölkerung verstärkt die Nachfrage nach weniger invasiven Drainagelösungen und veranlasst Gesundheitssysteme, komplexe Fälle in effiziente ambulante Operationszentren zu verlagern. Durchbrüche in der Materialwissenschaft – von Anti-Inkrustations-Nanobeschichtungen bis hin zu röntgendichten biologisch abbaubaren Polymeren – stärken die Produktdifferenzierung, während KI-gestützte Platzierungssysteme die Erstplatzierungsgenauigkeit verbessern und Revisionsraten senken.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Gerätezulassungen 2024”, fda.gov Die strategische Konsolidierung setzt sich fort, da große Medizingerätehersteller Nischeninnovatoren übernehmen, wie der Kauf der Gefäßinterventionseinheit von BIOTRONIK durch Teleflex für EUR 760 Millionen zeigt, um das urologie-übergreifende Verkaufspotenzial zu erweitern.

Wichtigste Erkenntnisse des Berichts

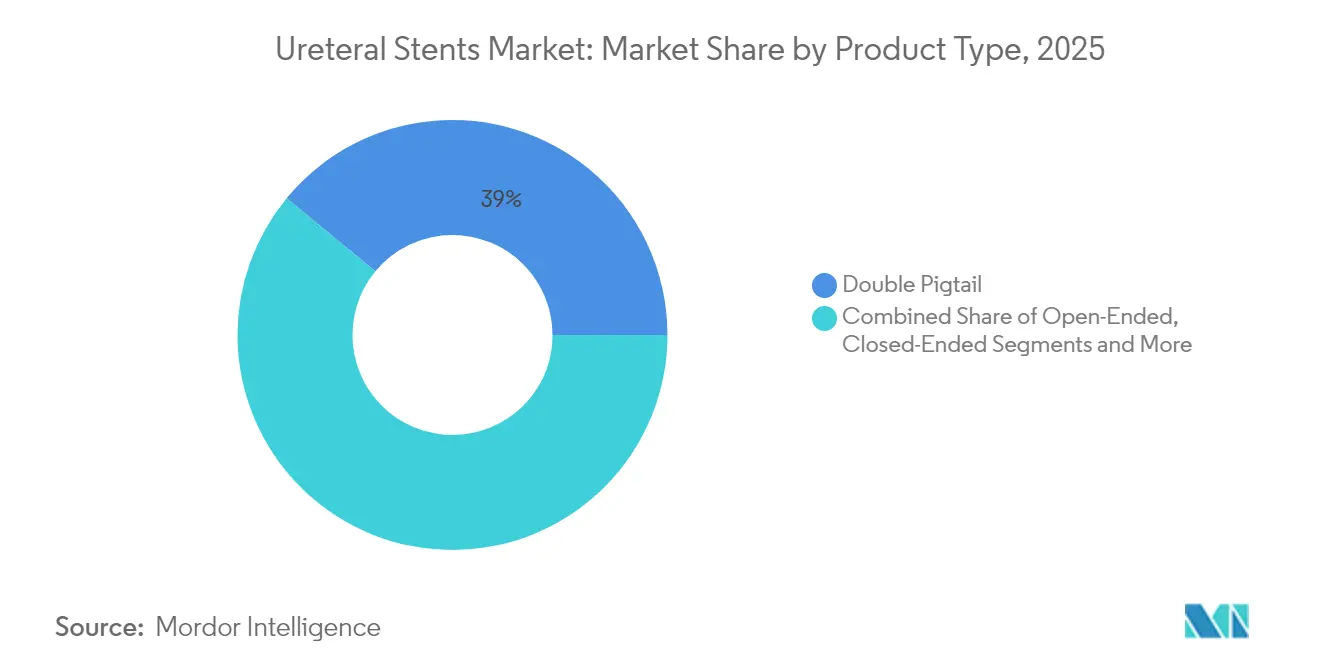

- Nach Produkttyp führten Doppel-Pigtail-Stents mit einem Marktanteil von 39,02 % am Markt für Ureterstents im Jahr 2025, während biologisch abbaubare Designs bis 2031 mit einer CAGR von 10,04 % wachsen.

- Nach Material entfiel auf Polyurethan ein Anteil von 41,85 % an der Marktgröße für Ureterstents im Jahr 2025, während biologisch abbaubare Polymere bis 2031 mit einer CAGR von 10,48 % expandieren.

- Nach Beschichtung erzielten hydrophile Varianten im Jahr 2025 einen Umsatzanteil von 42,78 %; Anti-Inkrustations-nanobeschichtete Alternativen weisen mit 7,83 % bis 2031 die höchste prognostizierte CAGR auf.

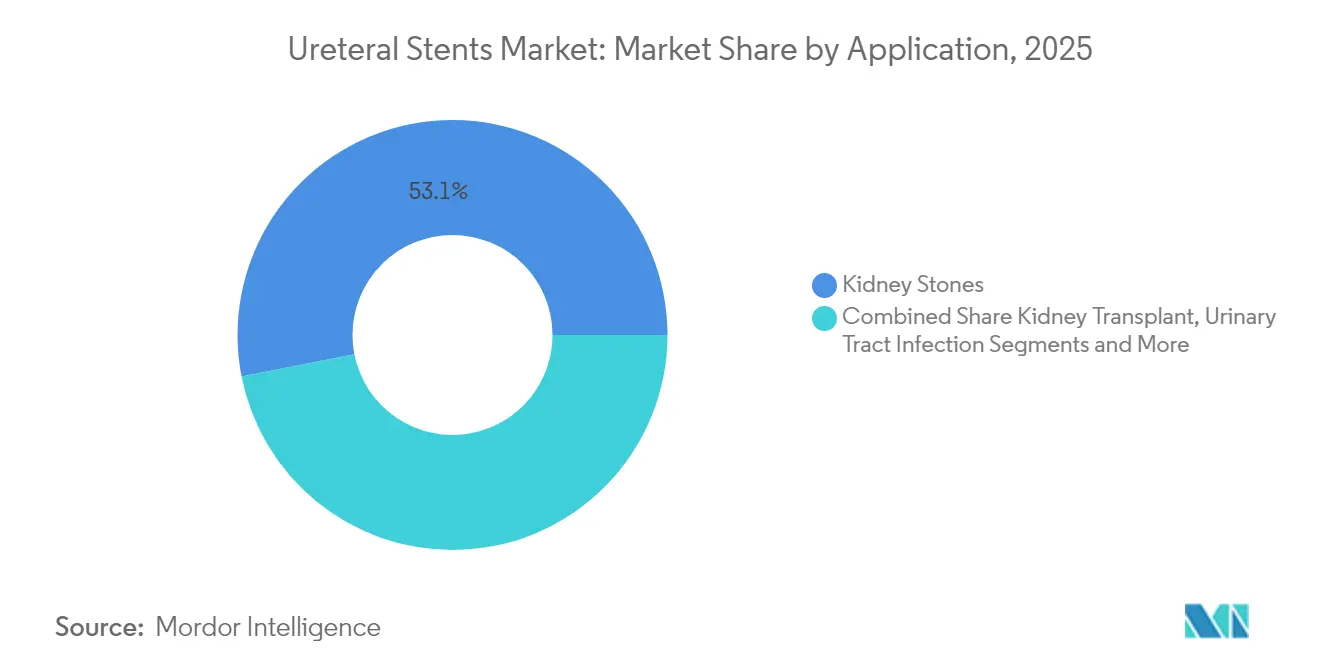

- Nach Anwendung entfielen auf das Nierensteinsmanagement 53,10 % der Marktgröße für Ureterstents im Jahr 2025; tumorbedingte Eingriffe werden voraussichtlich mit einer CAGR von 8,35 % zunehmen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 58,92 % am Markt für Ureterstents, während ambulante Operationszentren bis 2031 mit einer CAGR von 7,18 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ureterstents

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch urologische Erkrankungen | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg urologischer Operationen infolge der alternden Bevölkerung | +1.8% | Global, konzentriert in entwickelten Regionen | Langfristig (≥ 4 Jahre) |

| Zunehmende Forschung und Entwicklung für Material- und Beschichtungsinnovationen | +0.9% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Verstärkte Einführung und Markteinführung biologisch abbaubarer/bioresorbierbarer Stents | +1.1% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Größenbestimmung und Platzierung zur Reduzierung von Revisionsraten | +0.7% | Nordamerika und EU, schrittweise Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum der ambulanten Ureteroskopie in ambulanten Operationszentren | +0.9% | Primär Nordamerika, Ausweitung auf EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch urologische Erkrankungen

Die Nierensteinerkrankung betrifft mittlerweile 9,25 % der US-amerikanischen Erwachsenen, mit den stärksten Zuwächsen bei Frauen unter 60 Jahren – eine demografische Verschiebung, die zur Verfeinerung geschlechtsspezifischer Stentdesigns anregt.[1]Hidar Alibrahim, „Prävalenz von Nierensteinen in der US-Bevölkerung”, JU Open Plus, journals.lww.comAdipositasbedingte Stoffwechselveränderungen beschleunigen die Steinbildung bei jüngeren Bevölkerungsgruppen und schaffen eine nachhaltige Pipeline präventiver Stenteingriffe. Chronische Nierenerkrankungen korrelieren stark mit verbleibenden Geräten; 30,6 % der Patienten mit vergessenen Stents entwickeln eine chronische Nierenerkrankung gegenüber 8,3 % bei rechtzeitiger Entfernung, was Kliniker zu langzeitverträglichen, biokompatiblen Optionen drängt. Diese epidemiologischen Realitäten untermauern ein stetiges Wachstum der Eingriffszahlen und motivieren Hersteller, Designs zu liefern, die die Drainage aufrechterhalten und gleichzeitig die Inkrustation über längere Zeiträume minimieren.

Anstieg urologischer Operationen infolge der alternden Bevölkerung

Etwa 14,53 % der älteren Erwachsenen leiden mittlerweile an Nierensteinen, doch die Behandlungsergebnisse bei Achtzigjährigen entsprechen denen jüngerer Kohorten, was die Ureteroskopie in Kombination mit Stenting für gebrechliche Patienten validiert. Anfängliche steinfreie Raten erreichen 88 % und steigen nach ergänzender Therapie auf 97 %, während Komplikationen bei etwa 9 % verbleiben, was die Präferenz für biologisch abbaubare Stents stärkt, die Zweiteingriffe überflüssig machen. Gebrechlichkeitsbewertungen zeigen ein 1,731-fach erhöhtes Nierensteinrisiko und fördern präventive Drainagestrategien für gefährdete Senioren. Geriatrische Urologieprogramme standardisieren Anästhesie- und Erholungsprotokolle, um reduzierten physiologischen Reserven Rechnung zu tragen, und positionieren temporäre, auflösbare Implantate als Standardoption.

Zunehmende Forschung und Entwicklung für Material- und Beschichtungsinnovationen

Fortschrittliche Beschichtungen wie Percushield und pHreeCoat reduzieren die Kalzium- und Magnesiumanlagerung im Vergleich zu herkömmlichen Hydroplus-Schichten und adressieren direkt die 80,8 %ige Inkrustationsprävalenz bei vergessenen Stents. Der FDA-Leitlinienentwurf zur chemischen Analyse verschärft die Biokompatibilitätsprüfung und beschleunigt den Übergang zu Polymeren mit geringem Extraktionsanteil. Nanostrukturierte Anti-Inkrustationsoberflächen weisen eine CAGR von 8,12 % auf, und wirkstofffreisetzende Designs, die antibiofilmwirksame Substanzen freisetzen, bewegen sich vom Labor ans Krankenbett. Röntgendichte Zusätze, die in biologisch abbaubare Matrices integriert sind, ermöglichen es Klinikern, den In-vivo-Abbau in der Routinebildgebung zu verfolgen und damit eine frühere Sichtbarkeitsbarriere zu überwinden.

Verstärkte Einführung und Markteinführung biologisch abbaubarer/bioresorbierbarer Stents

Biologisch abbaubare Modelle expandieren mit einer CAGR von 10,57 % und erweisen sich als klinisch gleichwertig, während sie Patienten das Unbehagen und die Kosten einer Entfernung ersparen. PLA- und PLA/PHB-3D-gedruckte Geometrien ermöglichen eine maßgeschneiderte Größenanpassung für komplexe Anatomien, und regulatorische Klarheit wurde erreicht, als die FDA ASTM F2579-18 für Lactid-basierte Harze anerkannte. Frühe Trachealstenddaten, die eine Wirksamkeit von 89,7 % nach zwei Monaten zeigen, stärken das Vertrauen in die urologische Anpassung. Flüssigkeitsspritzguss skaliert die Produktion ohne Einbußen bei der Sterilität, während kombinierte Wirkstofffreisetzungsvarianten gleichzeitige mechanische Entlastung und lokalisierte Therapie versprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infektions- und Inkrustationsrisiken | -0.8% | Global, stärkere Auswirkung in Regionen mit begrenzter Nachsorge | Langfristig (≥ 4 Jahre) |

| Patientenbeschwerden / stentbedingte Symptome | -0.6% | Global, insbesondere in qualitätsbewussten Märkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpass bei medizinischen Silikonen | -0.9% | Global, konzentrierte Auswirkung in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle von biologisch abbaubaren Nebenprodukten | -0.4% | Primär Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektions- und Inkrustationsrisiken

Inkrustation befällt 80,8 % der vergessenen Stents und treibt eine Harnwegsinfektionsinzidenz von 40,2 % an, während das Risiko von 18,33 % nach 5 Wochen auf 75 % nach mehr als 12 Wochen ansteigt, was die Notwendigkeit eines rechtzeitigen Austauschs oder resorbierbarer Optionen unterstreicht. Eine verlängerte präoperative Liegedauer von mehr als zwei Monaten vervierfacht das Infektionsrisiko nach der Ureteroskopie nahezu. Selbst optisch saubere Geräte können interne kristalline Verstopfungen aufweisen, die Notfalleingriffe erfordern und die Forschung und Entwicklung antimikrobieller Beschichtungen vorantreiben, die die Biofilmbildung unterbrechen.

Patientenbeschwerden / stentbedingte Symptome

Herkömmliche Doppel-J-Geräte verursachen in 63 % der Fälle vesikoureteralen Reflux gegenüber keinem beim RELIEF-Design, was das Symptomlinderungspotenzial durch technische Verfeinerung hervorhebt.[3]Ansley Kelm, „Der RELIEF-Ureterstent erhält FDA-Zulassung”, University Hospitals News, news.uhhospitals.orgEine vollständige intraureterale Platzierung senkt die Schmerzwerte bei normotensiven und diabetischen Kohorten gleichermaßen erheblich. Die Auswirkungen auf die Lebensqualität erstrecken sich auf die sexuelle Funktion und schaffen Adhärenzprobleme, sofern Geräte der nächsten Generation die Reizung nicht minimieren. Stent-an-Faden-Lösungen ermöglichen die Selbstentfernung durch den Patienten und verkürzen Klinikbesuche, obwohl geringe Dislokationsrisiken sorgfältige Auswahlprotokolle erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Doppel-Pigtail-Stents steht vor biologisch abbaubarer Herausforderung

Doppel-Pigtail-Geräte behielten im Jahr 2025 einen Marktanteil von 39,02 % am Markt für Ureterstents, da Kliniker ihre zuverlässige Drainage und unkomplizierte Platzierung schätzen. Dennoch wachsen biologisch abbaubare Alternativen jährlich um 10,04 %, da Krankenhäuser auf Eingriffspfade mit nur einem Verfahren setzen, die den Durchsatz und die Patientenzufriedenheit steigern. Konfigurationen mit offenem und geschlossenem Ende bleiben Nischenprodukte, die für anatomisch komplexe Fälle oder Strikturen mit Bedarf an gerichteter Flusskontrolle reserviert sind. Metallische Stents decken den Bedarf bei malignen Obstruktionen ab, wobei das Allium-System ein funktionales Überleben von 59,5 % und eine mediane Durchgängigkeit von 22 Monaten trotz nennenswerter Migration aufweist.

Biologisch abbaubare Innovationen adressieren die Kernmängel herkömmlicher Produkte. PLA/PGA-Mischungen halten frühen postoperativen Kräften stand, bevor sie sich in CO₂ und Wasser auflösen, und begrenzen chronische Reizungen. Hybridkonstrukte kombinieren selbstexpandierende Metallrahmen mit resorbierbaren Abdeckungen, um langfristige Radialkraft mit schließlicher Lumenwiederherstellung zu vereinen. Patientenspezifische 3D-gedruckte Geometrien reduzieren die Migration durch Anpassung an die Ureterkrümmung und entsprechen dem Trend des Marktes für Ureterstents hin zu individualisierter Therapie im großen Maßstab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Biologisch abbaubare Polymere gestalten traditionelle Hierarchien neu

Polyurethan hielt im Jahr 2025 einen Anteil von 41,85 % an der Marktgröße für Ureterstents dank jahrzehntelanger klinischer Vertrautheit und ausgewogener Flexibilität. Biologisch abbaubare Materialien weisen jedoch eine CAGR von 10,48 % auf, da Kostenträger die Vermeidung von Zweiteingriffen honorieren. Silikon dominiert weiterhin bei Langzeitliegezeiten und wird für seine Glätte und geringe Inkrustationsneigung geschätzt, doch Lieferkettenengpässe bei medizinischen Qualitätsgüten fördern die Diversifizierung hin zu Flüssigsilikon-Kautschuk-Varianten, die näher am Versorgungsort produziert werden.

Verbunddesigns integrieren röntgendichte Füllstoffe in biologisch abbaubare Matrices und gewährleisten so Sichtbarkeit ohne dauerhafte Rückstände. Metall-Polymer-Hybride nutzen die Elastizität von Nitinol und bieten gleichzeitig resorbierbares luminales Gerüst. Da die Standardisierung nach ASTM F2579-18 die FDA-Prüfung vereinfacht, beschleunigen Hersteller Markteinführungen und verstärken einen strukturellen Wandel im Markt für Ureterstents, bei dem temporäre Funktion die dauerhafte Implantation ersetzt.

Nach Beschichtung/Technologie: Anti-Inkrustationsinnovation treibt Wachstum an

Hydrophile Beschichtungen erzielten im Jahr 2025 einen Umsatzanteil von 42,78 %, indem sie die Einführung erleichterten und die Reibung reduzierten. Anti-Inkrustations-Nanobeschichtungen expandieren nun mit einer CAGR von 7,83 % und adressieren den zentralen Schmerzpunkt der Mineralablagerungen. Frühe Daten zeigen, dass Percushield-Oberflächen die Kalziumausfällung drastisch reduzieren und sichere Liegezeiten verlängern, ohne zusätzliche systemische Antibiotika zu benötigen. Wirkstofffreisetzende Profile wandern aus der Kardiologie, wobei kontrollierte Gentamicin- oder Heparinfreisetzung auf Infektionen und Thrombosen in situ abzielt.

Zukunftsorientierte Designs verbinden pH-responsive Chemien mit intelligenten Sensoren, die frühe Obstruktionszeichen an cloudbasierte Dashboards melden. Eine solche Konvergenz spiegelt den breiteren Druck im Markt für Ureterstents wider, bei dem Gerätehersteller Hardware mit Datenanalyse kombinieren müssen, um Beschaffungsverträge zu gewinnen, die auf ergebnisbasierter Vergütung beruhen.

Nach Anwendung: Tumorbehandlung entwickelt sich zum Hochsegment

Nierensteinsinterventionen lieferten im Jahr 2025 noch immer 53,10 % des Umsatzes im Markt für Ureterstents aufgrund hoher Prävalenz und wiederkehrender Episoden. Gleichzeitig zeigt die tumorbedingte Drainage eine CAGR von 8,35 %, da die steigende Krebsüberlebensrate eine dauerhafte Durchgängigkeit ohne wiederholte Anästhesieexposition erfordert. Die Erholung nach der Ureteroskopie profitiert von schlanken, gleitfähigen Stents, die Hämaturie reduzieren und die Entlassung in ambulanten Zentren beschleunigen.

In der Transplantationschirurgie schützen biologisch abbaubare Gerüste empfindliche Anastomosen während der vaskulären Reperfusion, bevor sie verschwinden, um Infektionen einzudämmen. KI-gestützte Größenbestimmungstools prognostizieren den optimalen Durchmesser anhand von CT-Datensätzen und senken die Obstruktionsraten nach der Transplantation. Diese Fortschritte entsprechen der Kostenträgerpräferenz für evidenzbasierte Versorgung und festigen die Entwicklung des Marktes für Ureterstents hin zu präzisionsgefertigten, zustandsspezifischen Lösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wachstum ambulanter Operationszentren gestaltet Versorgungsmodelle neu

Krankenhäuser beherrschten im Jahr 2025 einen Marktanteil von 58,92 % am Markt für Ureterstents, doch die Verlagerung von Eingriffen in ambulante Operationszentren schreitet jährlich um 7,18 % voran. Auf Urologie spezialisierte ambulante Operationszentren führen 95 % der Eingriffe unter 25 CPT-Codes durch und erzielen planbare Terminplanung und reduzierten Overhead. Fachkliniken schließen Zugangslücken, insbesondere in ländlichen Gebieten, wo Krankenhausurologen rar sind, aber die Nachfrage nach schneller Steinbehandlung anhält.

Patientengeführte Heimversorgungsszenarien entstehen, da Stent-an-Faden-Modelle an Bedeutung gewinnen und Selbstentfernung sowie reduzierte Klinikbelastung ermöglichen. Vergütungsanreize, die an die Standortneutralität geknüpft sind, könnten diesen Trend beschleunigen und unterstreichen, wie die Flexibilität des Versorgungsorts für die künftige Expansion des Marktes für Ureterstents von zentraler Bedeutung ist.

Geografische Analyse

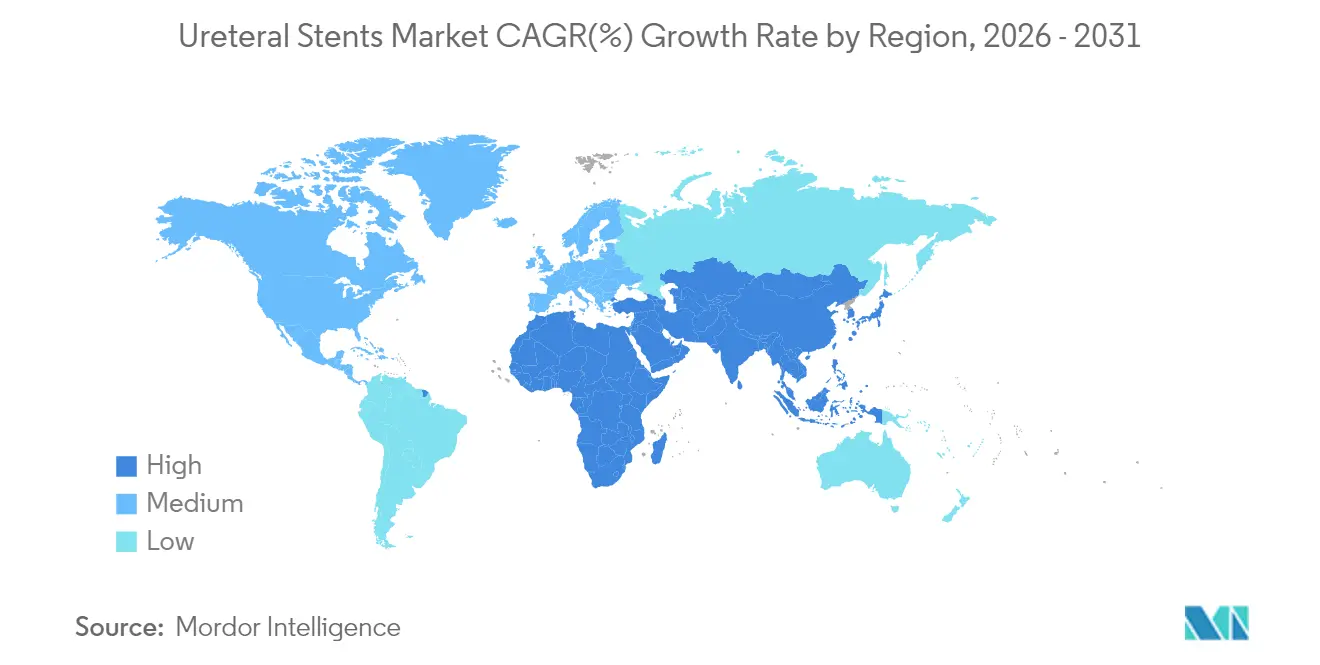

Nordamerika hielt im Jahr 2025 einen Marktanteil von 36,85 % am Markt für Ureterstents, gestützt durch robuste Vergütung, etablierte Eingriffspfade und frühe Einführung von Designs wie dem RELIEF-Stent zur Refluxprävention. Die Nierensteinprävalenz von 9,25 % treibt das Volumen an, während die Durchdringung ambulanter Operationszentren den Durchsatz und den Patientenkomfort verbessert. Die regionale Lieferkettenstabilität bleibt ein vorrangiges Thema, nachdem Engpässe in der Pandemiezeit Schwachstellen bei der Beschaffung medizinischer Silikone aufgedeckt haben.

Asien-Pazifik verzeichnet mit 7,92 % die schnellste CAGR, was die Modernisierung des Gesundheitswesens, alternde Gesellschaften in Japan und Südkorea sowie die Ausweitung des Versicherungsschutzes in China und Indien widerspiegelt. Die regulatorische Harmonisierung im ASEAN-Raum senkt Zulassungshürden, und inländische Produktionsstätten verkürzen Lieferzeiten, wodurch fortschrittliche Stents für preissensible Märkte zugänglich werden. Die Einführung von Telemedizin unterstützt die Nachsorge nach Eingriffen über weite geografische Gebiete und mildert Zugangslücken im ländlichen Raum.

Europa wächst stetig unter dem universellen Gesundheitssystem, navigiert jedoch eine komplexe regulatorische Landschaft, die die Einführung neuer Geräte verlangsamen kann. Die Prüfung durch die Europäische Arzneimittel-Agentur hinsichtlich der Sicherheit biologisch abbaubarer Nebenprodukte erfordert aufwändige, kostspielige Studien, obwohl Kooperationen mit akademischen Zentren die Evidenzgenerierung unterstützen. Kosteneffizienz bleibt entscheidend; daher gewinnen Technologien, die greifbare Einsparungen zeigen – wie die Vermeidung von Entfernungseingriffen – schneller an Bedeutung. Logistikstörungen im Zusammenhang mit dem Brexit bestehen fort, doch etablierte Lieferantenbeziehungen sorgen für Stabilität.

Wettbewerbslandschaft

Der Markt für Ureterstents ist mäßig fragmentiert. Boston Scientific verzeichnete im ersten Quartal 2025 ein Wachstum im Urologiesegment von 23,5 % und nutzte dabei breite Portfolios sowie datengestützte Leistungskommunikation. Die Übernahme von Axonics für USD 3,7 Milliarden stärkt die Überschneidung im Bereich Beckengesundheit und festigt Cross-Selling-Kanäle. Der Kauf von BIOTRONIK durch Teleflex für EUR 760 Millionen und die bevorstehende Unternehmensaufspaltung veranschaulichen den Vorstoß hin zu fokussierten, innovationszentrierten Geschäftsmodellen für Investoren.

Technologische Differenzierung überwiegt den Preiswettbewerb: KI-gestützte Platzierung, Anti-Inkrustations-Nanobeschichtungen und biologisch abbaubare Matrices sind die wichtigsten Wettbewerbsfelder. Erstklassige FDA-Zulassungen (z. B. RELIEF) bieten starke Marketingvorteile und veranlassen Wettbewerber, vergleichbare Innovationen zu beschleunigen. Kleinere Unternehmen nutzen ihre Expertise in der additiven Fertigung, um patientenspezifische Stents anzubieten und trotz begrenzter Größe Nischen zu besetzen. Die Integration digitaler Gesundheitslösungen vertieft die Wettbewerbskomplexität, da ergebnisverfolgungssoftware, die mit Hardware gebündelt wird, wertbasierte Verträge sichern kann.

Die Sicherheit der Lieferkette beeinflusst Beschaffungsentscheidungen, nachdem Silikonengpässe die Abhängigkeit von engen Lieferantenbasen verdeutlicht haben. Unternehmen, die in diversifizierte Materialien und regionale Produktion investieren, gewinnen Glaubwürdigkeit bei Krankenhäusern, die auf Resilienz optimieren. Insgesamt signalisieren erhöhte Forschungs- und Entwicklungsausgaben sowie Fusionsaktivitäten eine anhaltende Transformation des Marktes für Ureterstents.

Marktführer im Bereich Ureterstents

Beckton, Dickinson and Company

Boston Scientific Corporation

B. Braun Melsungen AG

Cook Medical LLC

Coloplast A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: University Hospitals erhielt die FDA-Zulassung für den RELIEF-Ureterstent, das erste Gerät, das zur Prävention des vesikoureteralen Refluxes zugelassen wurde

- Mai 2024: Dornier MedTech brachte UroGPT auf den Markt, ein KI-Tool, das Nierensteinpatienten über Behandlungsoptionen informiert

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den Markt für Ureterstents als den Wert, der durch neue, einmalig oder kurzzeitig zu verlegende Röhren generiert wird, die den Urinfluss zwischen Niere und Blase nach Obstruktions- oder Rekonstruktionsverfahren aufrechterhalten sollen. Der Anwendungsbereich umfasst Polymer-, Hybrid- und Metallvorrichtungen, die an Krankenhäuser und ambulante chirurgische Zentren für Nierenstein-, Tumor-, Transplantations- und Post-Lithotripsieversorgung verkauft werden.

Ausschluss: Externe Drainagekatheter, Nephrostomiekanülen und Gefäßstents werden nicht gezählt.

Überblick über die Segmentierung

- Nach Produkttyp

- Doppel-Pigtail

- Offenes Ende

- Geschlossenes Ende

- Multiloop

- Biologisch abbaubar/bioresorbierbar

- Metallisch

- Nach Material

- Polyurethan

- Silikon

- Metall (Nitinol/Edelstahl)

- Biologisch abbaubare Polymere (PLA/PGA)

- Hybrid/Verbundwerkstoff

- Nach Beschichtung / Technologie

- Hydrophil beschichtet

- Wirkstofffreisetzend

- Anti-Inkrustations-nanobeschichtet

- Röntgendicht / bildgebungsoptimiert

- Nach Anwendung

- Nierensteine (Urolithiasis)

- Nierentransplantation

- Harnwegsinfektion / Obstruktion

- Tumore / Malignome

- Nach Ureteroskopie / nach Operation

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Spezialisierte Urologiekliniken

- Heimversorgungsumgebungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten Interviews mit praktizierenden Urologen, Supply-Chain-Managern und Einkäufern in Operationssälen in Nordamerika, Europa und den wichtigsten asiatisch-pazifischen Ländern. Die Gespräche bestätigten das Verhältnis von Eingriffen zu Stents, bestätigten die durchschnittlichen Verkaufspreise und klärten den Zeitplan für die Einführung von biologisch abbaubaren und beschichteten Varianten.

Desk Research

Wir begannen mit einer strukturierten Suche in öffentlichen Datensätzen wie der Nationalen Gesundheitsumfrage der US-Gesundheitsbehörde CDC, den Eurostat-Krankenhausverfahrensdateien, dem Globalen Gesundheitsobservatorium der WHO und den UN-Comtrade-Handelscodes für HS 901890. Klinische Nachweise aus PubMed und Zeitschriften der urologischen Fachgesellschaften halfen bei der Erfassung der leitliniengesteuerten Stentimplantationsmengen. 10-Ks von Unternehmen, 510(k)-Zulassungen der FDA und Ausschreibungsportale wie Tenders Info lieferten Fingerabdrücke der Preisgestaltung, während Questel-Patentanalysen die Verbreitung der Technologie illustrierten. Diese Quellen lieferten zusammen mit anderen angesehenen Referenzen, die hier nicht vollständig aufgeführt sind, die Basisparameter.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit der Zählung der Nierenstein-, Transplantations- und Strikturverfahren, die dann mit empirisch abgeleiteten Stent-Nutzungsraten und ASPs multipliziert werden. Ausgewählte Bottom-up-Quervergleiche, Roll-ups von Lieferantenlieferungen und stichprobenartige Krankenhausbestellungen kalibrieren die Ländergesamtbeträge vor der regionalen Aggregation. Zu den Kernvariablen gehören die Häufigkeit von Nierensteinen, die Durchdringung mit Ureteroskopie, die Preisentwicklung bei Polymeren, die Entwicklung der Kostenerstattung und die Anzahl der Krankenhausbetten. Wir prognostizieren mit einer multivariaten Regression, die mit einer Szenarioanalyse kombiniert wird, um Verschiebungen bei der Einführung von Beschichtungstechnologien und der Migration in den ambulanten Bereich zu berücksichtigen. In Fällen, in denen die Bottom-up-Evidenz spärlich ist, werden die Lückenfaktoren transparent gekennzeichnet und während der Peer-Review angepasst.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen ein zweistufiges Analysten-Audit, Abweichungskontrollen gegen unabhängige Indikatoren (Handelsvolumen, Materialkosten) und eine Überprüfung durch die Geschäftsleitung. Mordor aktualisiert die Daten alle zwölf Monate und gibt Zwischenaktualisierungen heraus, wenn Rückrufe, wichtige Genehmigungen oder Rücknahmen von Erstattungen wesentliche Auswirkungen auf die Baseline haben.

Warum der Markt für Ureterstents von Mordor zuverlässig ist

Die veröffentlichten Zahlen weichen voneinander ab, weil die Forscher unterschiedliche Gerätekombinationen, geografische Ausschnitte und Aktualisierungsintervalle wählen. Durch die Verankerung der Volumina in überprüfbaren chirurgischen Datensätzen und durch Kreuztests mit Herstellerangaben bieten wir Käufern einen entscheidungsfähigen Mittelwert.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Herausgeber fassen Nephrostomieröhrchen in die Gesamtzahlen ein, andere schließen neu entstehende biologisch abbaubare Modelle aus; einige überhöhen die Nachfrage, indem sie Listen- statt Transaktionspreise verwenden; Kadenzunterschiede vergrößern die Spannen weiter, wenn die schnell wachsenden Verkäufe im asiatisch-pazifischen Raum zu wenig erfasst werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 624,35 MIO. USD (2025) | Mordor Intelligence | - |

| 575,54 MIO. USD (2024) | Regionale Beratung A | Früheres Basisjahr und engerer sachlicher Geltungsbereich |

| 611,10 M USD (2025) | Globale Unternehmensberatung B | lässt biologisch abbaubare Stents außer Acht und stützt sich nur auf Handelsvertreter |

| 693,42 MIO. USD (2025) | Fachzeitschrift C | Bündelt Nephrostomiekatheter; wendet einheitliche globale ASP an |

Der Vergleich zeigt, dass die Zahl von Mordor, sobald Umfang, Preisrealismus und rechtzeitige Aktualisierung abgeglichen sind, im vertretbaren Zentrum der Branchenevidenz liegt und den Beteiligten eine transparente, reproduzierbare Grundlage für die Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ureterstents?

Der Markt für Ureterstents wird im Jahr 2026 auf USD 662,5 Millionen bewertet und soll bis 2031 USD 891,07 Millionen erreichen.

Warum gewinnen biologisch abbaubare Ureterstents an Beliebtheit?

Sie entsprechen der Drainageleistung herkömmlicher Geräte und lösen sich auf natürliche Weise auf, wodurch Patienten ein zweiter Entfernungseingriff erspart bleibt und die Gesamtbehandlungskosten gesenkt werden.

Welche Region expandiert am schnellsten?

Asien-Pazifik führt mit einer CAGR von 7,92 %, angetrieben durch die Modernisierung des Gesundheitswesens und eine breitere Versicherungsabdeckung.

Welches Segment hält den größten Marktanteil am Markt für Ureterstents?

Doppel-Pigtail-Stents dominieren mit einem Umsatzanteil von 39,02 % im Jahr 2025.

Wie beeinflussen KI-Technologien die Stentplatzierung?

KI-gestützte Systeme verbessern die Größenbestimmungsgenauigkeit, reduzieren Revisionsraten und senken die Strahlenexposition während der Eingriffe, was die Patientensicherheit und die Eingriffseffizienz erhöht.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Hohe Infektions- und Inkrustationsrisiken sowie Patientenbeschwerden durch herkömmliche Stentdesigns dämpfen die Gesamtexpansion trotz technologischer Fortschritte.

Seite zuletzt aktualisiert am: