Marktgröße und Marktanteil im Bereich Optische Vernetzung und Kommunikation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

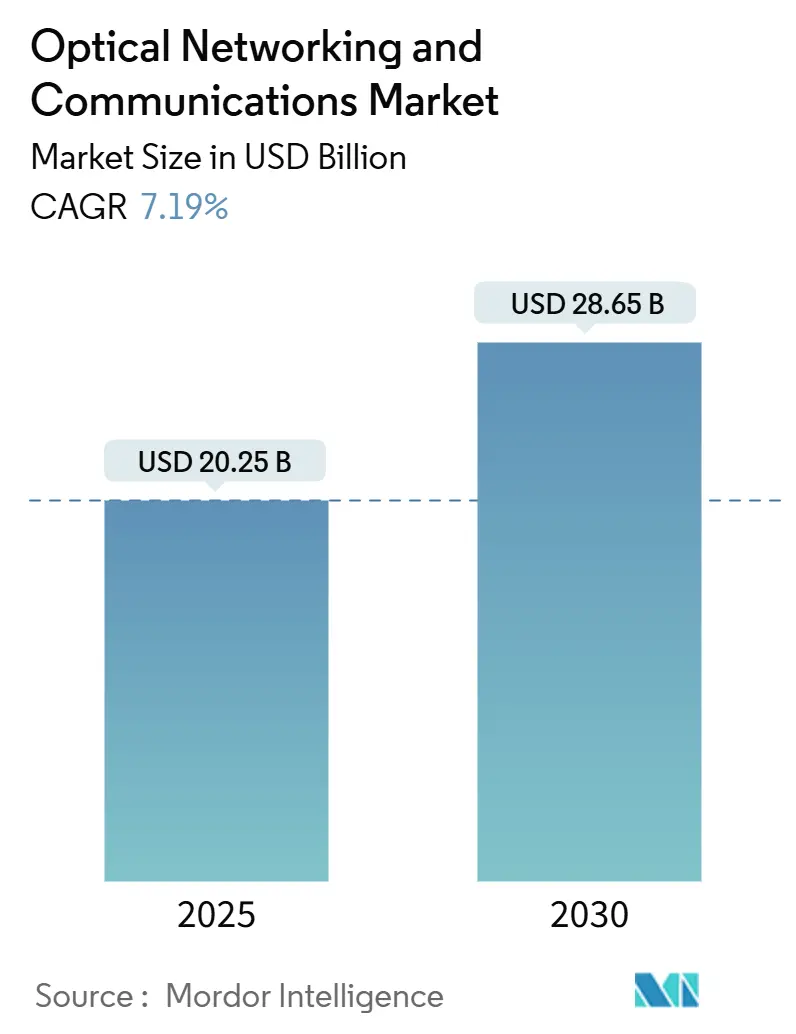

| Marktgröße (2025) | 20.25 Milliarden US-Dollar |

| Marktgröße (2030) | 28.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Optische Vernetzung und Kommunikation von Mordor Intelligence

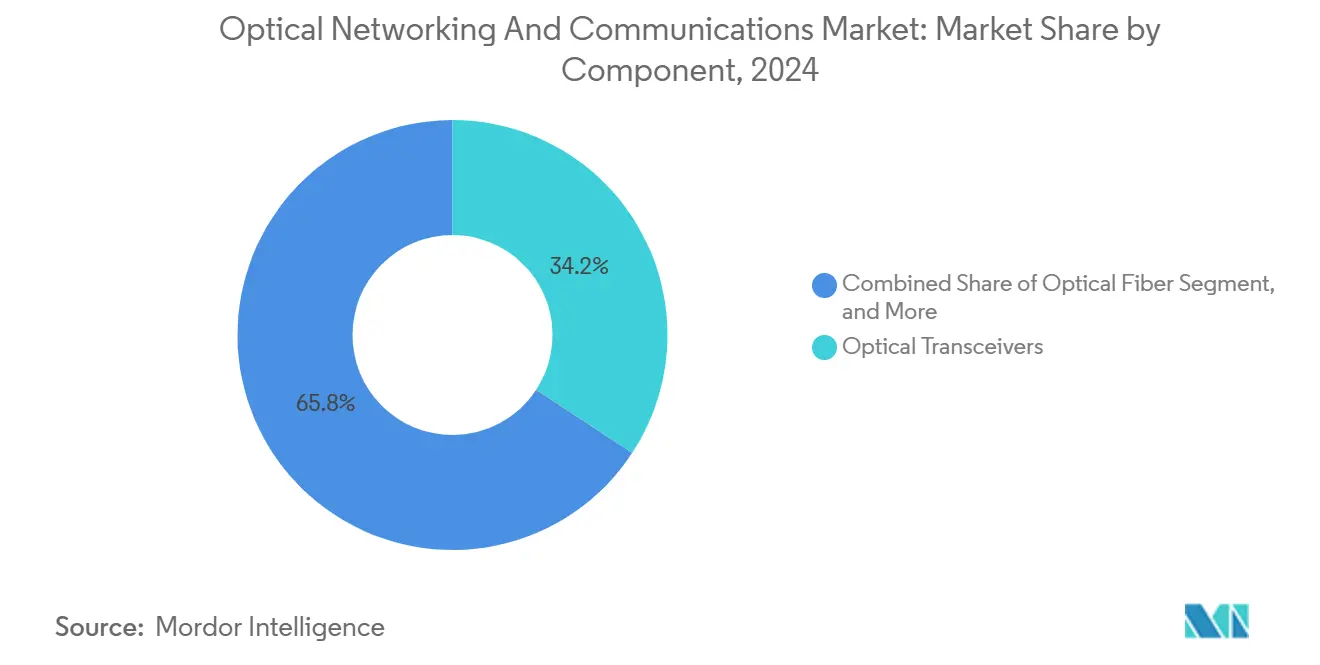

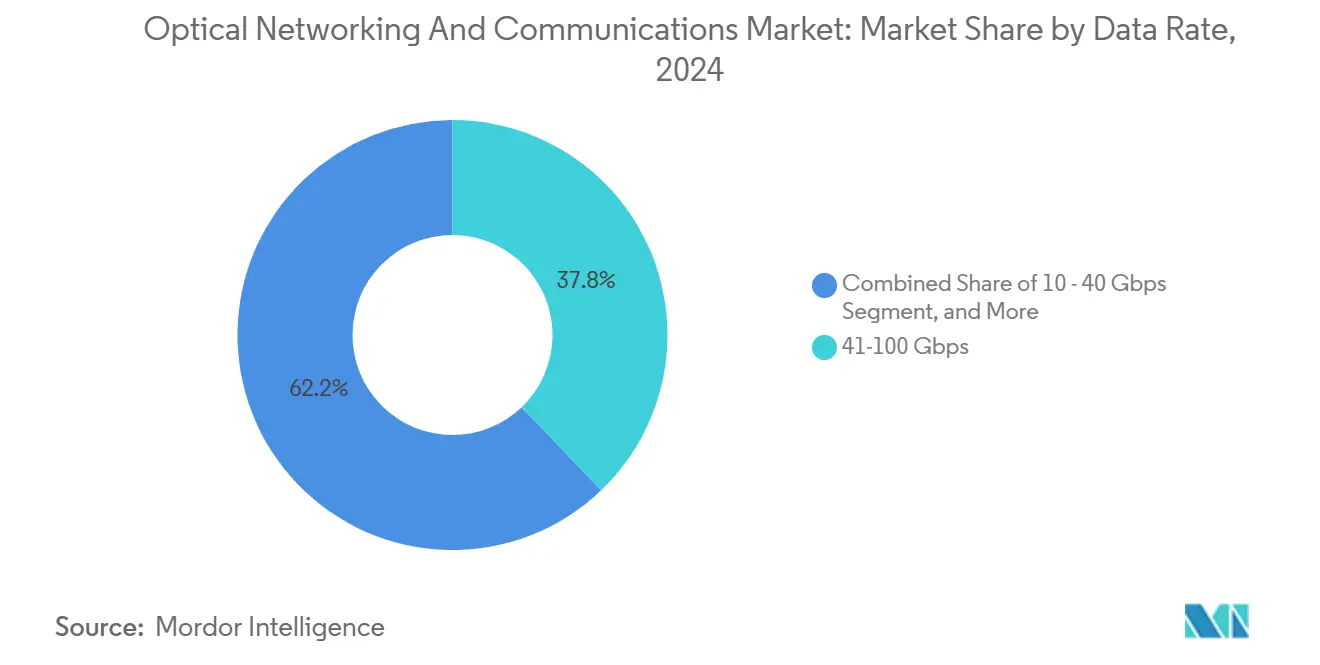

Die Marktgröße für Optische Vernetzung und Kommunikation belief sich im Jahr 2025 auf 20,25 Milliarden USD und wird bis 2030 voraussichtlich 28,65 Milliarden USD erreichen, was einer CAGR von 7,19 % entspricht. Die Wachstumskurve wird durch bandbreitenhungrige KI-Workloads, Upgrades der Hyperscale-Rechenzentrumsverbindungen und die glasfaserreiche 5G-Infrastrukturwelle angetrieben. Bahnbrechende kohärente Optik wie Cienas WaveLogic 6 Extreme, das 1,6-Tb/s-Einzelträger-Wellenlängen liefert und gleichzeitig den Energiebedarf um 50 % senkt, stärkt die Leistung-pro-Watt-Vorteile. Der überproportionale Umsatzanteil von 37,16 % im asiatisch-pazifischen Raum ist in nationalen Glasfaserausbauprogrammen und Chinas Führungsrolle in der 6G-Forschung verankert. Das Wellenlängenmultiplexverfahren (WDM) hält einen Anteil von 51,46 %, doch die kohärente optische Übertragung verzeichnet mit 8,14 % die schnellste CAGR, da Betreiber mehr spektrale Effizienz aus vorhandener Glasfaser herausholen. Die Komponentendynamik verdeutlicht den Transceiver-Anteil von 34,23 %, während Optische Glasfaser mit 7,67 % am schnellsten wächst, da Regierungen den ländlichen Breitbandausbau finanzieren. Systeme mit mehr als 400 Gbps verzeichnen mit einer CAGR von 8,32 % das stärkste Wachstum, was den Wandel der Hyperscaler hin zu 800G und aufkommenden 1,6-T-Steckmodulen widerspiegelt.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Optische Transceiver im Jahr 2024 mit einem Umsatzanteil von 34,23 %, während Optische Glasfaser bis 2030 voraussichtlich mit einer CAGR von 7,67 % wachsen wird.

- Nach Technologie entfiel im Jahr 2024 ein Umsatzanteil von 51,46 % auf WDM, während die kohärente optische Übertragung bis 2030 voraussichtlich mit einer CAGR von 8,14 % wachsen wird.

- Nach Datenrate entfiel im Jahr 2024 ein Anteil von 37,83 % auf das Segment 41–100 Gbps; Systeme über 400 Gbps werden bis 2030 voraussichtlich mit einer CAGR von 8,32 % wachsen.

- Nach Endnutzer hielten Telekommunikationsdienstleister im Jahr 2024 einen Anteil von 43,97 %, während Cloud- und Colocation-Rechenzentren bis 2030 voraussichtlich eine CAGR von 7,72 % verzeichnen werden.

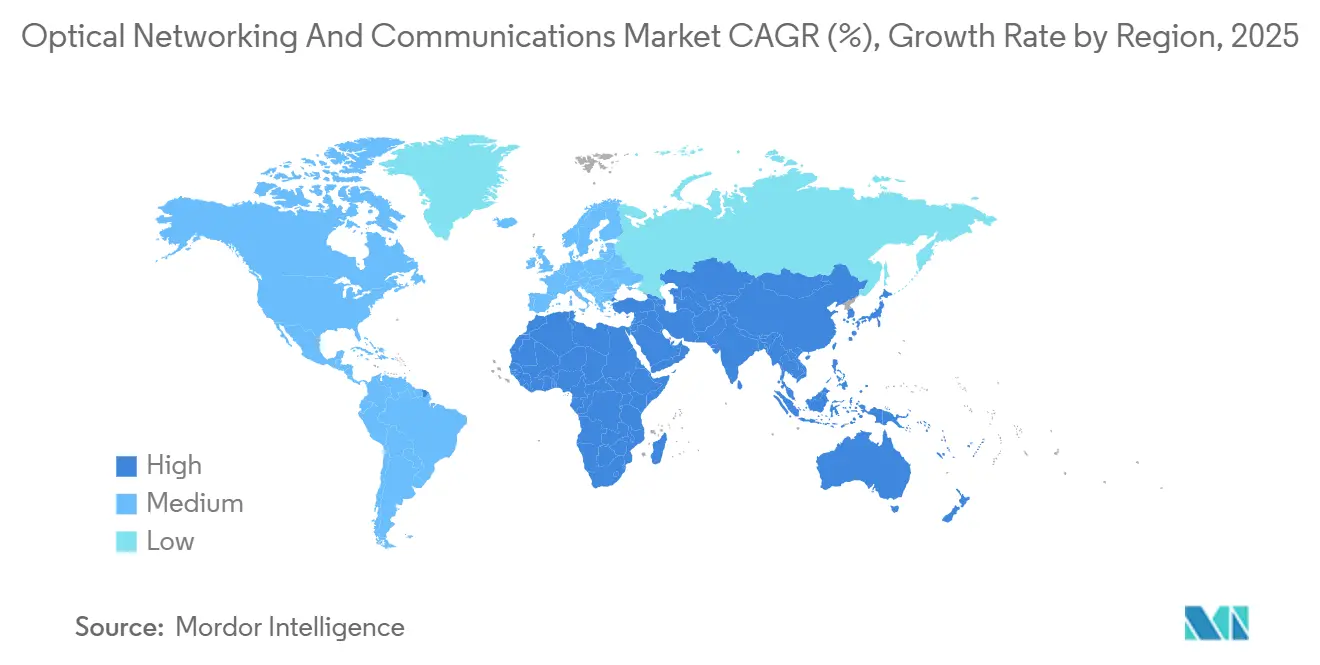

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 37,16 % am Markt für Optische Vernetzung und Kommunikation und wird bis 2030 voraussichtlich eine CAGR von 7,91 % erzielen.

Globale Trends und Erkenntnisse im Markt für Optische Vernetzung und Kommunikation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Nachfrage nach Bandbreite für Hyperscale-Rechenzentrumsverbindungen | +1.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigung des Glasfaserausbaus für 5G-Backhaul und -Fronthaul | +1.5% | Global, angeführt vom asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung kohärenter 400G/800G-Steckmodule | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte nationale Glasfaser-Breitbandprojekte | +0.9% | Nordamerika und Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI/ML-getriebener Bedarf an optischem Schalten mit extrem niedriger Latenz innerhalb von Rechenzentren | +0.7% | Hyperscale-Regionen in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Disaggregierte offene optische Leitungssysteme zur Ermöglichung von Einsparungen durch Multi-Vendor-Ansätze | +0.4% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Nachfrage nach Bandbreite für Hyperscale-Rechenzentrumsverbindungen

Hyperscaler prognostizieren innerhalb von fünf Jahren einen sechsfachen Anstieg des Datenverkehrs, da KI-Cluster-Architekturen CPU-zentrische Designs ablösen. Duale 800G-kohärente Steckmodule auf Basis von 3-nm-ASICs ermöglichen 1,6-Tb/s-Wellenlängen, die die Kapazität pro Kanal verdoppeln und die Energiebudgets halbieren. [1]„Telia Lithuania setzt WaveLogic 5 Extreme für landesweiten 800-Gb/s-Dienst ein,” Ciena Corporation, CIENA.COM Höhere Portanzahlen und optisches Leitungsschalten mit größerer Reichweite minimieren die Latenz zwischen GPU-Pods. Energieeffizienzanforderungen treiben einen Wandel von intensitätsmodulierten Direktdetektions-Optiken hin zu kohärenten Lösungen mit überlegenen Bits-pro-Watt-Werten. Da die Trainings-Footprints von KI wachsen, priorisieren Netzbetreiber die spektrale Effizienz, um kostspielige neue Glasfaserverlegungen hinauszuzögern. Diese Dynamiken stützen die langfristige Nachfrage nach modernster kohärenter Hardware in Metro- und Weitverkehrsdomänen.

Beschleunigung des Glasfaserausbaus für 5G-Backhaul und -Fronthaul

Die 5G-Verdichtung vervielfacht die Anzahl der Kleinzellen und zwingt Betreiber dazu, veraltete Mikrowellenverbindungen durch Glasfaser zu ersetzen, die eine 10- bis 100-fach höhere Kapazität transportieren kann. Litauens erster 800-Gb/s-Wellenlängendienst, betrieben mit WaveLogic 5 Extreme, ist ein Beispiel für die Modernisierung des mobilen Backhauls. Zentralisierte RAN-Modelle intensivieren den Fronthaul-Datenverkehr zwischen Remote-Funkköpfen und Basisband-Einheiten, was die Nachfrage nach hochkapazitivem optischen Transport mit enger Synchronisation verstärkt. Städtische Glasfaserausbauten erhalten regulatorischen Rückenwind, da Regierungen Smart-City-Ziele verfolgen. Anbieter, die 400G- und 800G-Linienkarten liefern, profitieren von einem Upgrade-Rhythmus, der kürzer ist als bei herkömmlichen Transportzyklen. Insgesamt stärken die 5G-Backhaul-Anforderungen die Umsatzsichtbarkeit für Anbieter optischer Systeme bis zur Mitte des Jahrzehnts.

Schnelle Einführung kohärenter 400G/800G-Steckmodule

Die Verlagerung kohärenter Engines in QSFP-DD- und OSFP-Module demokratisiert Hochleistungsoptik für kleinere Netzbetreiber und Unternehmen. Lightpaths 400G-geschützte Schaltkreise reduzierten den Energieverbrauch um 80 %, während die Fünf-Neunen-Verfügbarkeit erhalten blieb. Standardisierte Steckmodule vereinfachen die Lagerhaltung und ermöglichen eine bedarfsgerechte Skalierung im Vergleich zu proprietären Linienkarten. Hyperscaler tendieren zu 800G- und zukünftigen 1,6-T-Modulen, um die Rack-Einheitendichte in leistungsbegrenzten Rechenzentren zu maximieren. Offene Netzwerkarchitekturen begünstigen die Einführung kohärenter Multi-Vendor-Steckmodule, senken die Gesamtbetriebskosten und beschleunigen Innovationszyklen. Da die Leistungsführerschaft vom Chassis zum Modul migriert, profitieren Anbieter mit fortschrittlicher DSP- und photonischer Integration von einer erweiterten adressierbaren Basis.

Staatlich finanzierte nationale Glasfaser-Breitbandprojekte

Die 42,5 Milliarden USD im Rahmen des BEAD-Programms verdeutlichen, wie öffentliche Mittel ländliche Konnektivitätslücken schließen. Ciena und Flex steigern die inländische Produktion von Steckmodul-OLTs, die die Anforderungen der „Build America, Buy America”-Klauseln erfüllen, und verschaffen US-amerikanischen Herstellern einen Wettbewerbsvorteil. Ähnliche Programme in Kanada, Deutschland und Japan stufen Glasfaser als kritische Infrastruktur ein und lenken mehrjährige Beschaffungsmaßnahmen auf etablierte Anbieter mit Carrier-Grade-Referenzen. Lange Amortisationszyklen begünstigen robuste, standardbasierte Ausrüstung gegenüber Spitzentechnologiefunktionen, was die Nachfrage nach Leistungsklassen segmentiert. Darüber hinaus reduziert der vorgeschriebene inländische Anteil Lieferkettenrisiken und fördert lokale Photonik-Ökosysteme. Diese Maßnahmen verlängern den Umsatzhorizont für Marktteilnehmer im Bereich Optische Vernetzung und Kommunikation, die sich auf Breitbandzugang konzentrieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für die Modernisierung veralteter Netze | -1.3% | Global, besonders ausgeprägt in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Anhaltende Lieferkettenengpässe bei photonischen integrierten Schaltkreisen | -0.8% | Global, konzentrierte Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der photonischen Verpackung und Prüfung | -0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verschärfte Cybersicherheitsprüfung ausländischer optischer Module | -0.4% | Nordamerika und Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für die Modernisierung veralteter Netze

Die Modernisierung proprietärer optischer Leitungssysteme erfordert häufig vollständige Austausche, die die Betriebskosten während der Migrationsfenster verdoppeln. Finanzhändler, die Gewinne im Mikrosekundenbereich anstreben, können mit neunstelligen Netzwerkbudgets konfrontiert sein. [2]„Optische OTN-Technologien mit extrem niedriger Latenz steigern die Wettbewerbsfähigkeit von Brokern,” Lightwave, LIGHTWAVEONLINE.COM Abschreibungszyklen (7–10 Jahre) stimmen selten mit den sich schnell entwickelnden kohärenten Roadmaps überein, was zu Widerstand von CFOs gegen frühzeitige Abschreibungen führt. Kleinere Telekommunikationsunternehmen haben Schwierigkeiten, Finanzierungen angesichts steigender Zinssätze und einer verlangsamten Einführung von Plattformen der nächsten Generation zu sichern. Der Betrieb über mehrere Domänen hinweg erhöht die Komplexität, da Teams veraltete und neue Systeme parallel betreiben müssen, um Service-Level-Vereinbarungen einzuhalten. Diese Kostenhemmnisse dämpfen den ansonsten robusten Ausblick für den Markt für Optische Vernetzung und Kommunikation.

Anhaltende Lieferkettenengpässe bei photonischen integrierten Schaltkreisen

Die Germaniumpreise stiegen nach Exportbeschränkungen um 75 %, und Gallium könnte um 250 % steigen, was die Abhängigkeit von einzelnen Materialquellen unterstreicht. [3]„Welche Auswirkungen hat Chinas Exportverbot für kritische Materialien für die Optik?” Laser Focus World, LASERFOCUSWORLD.COM Nur wenige Fertigungsstätten können InP- oder Siliziumphotonik-Wafer in großem Maßstab verarbeiten, was die Vorlaufzeiten für Komponenten auf über 52 Wochen verlängert. Geopolitische Spannungen gefährden den Zugang zu Auftragsfertiger, was Anbieter zu mehrjährigen Neugestaltungen auf Basis alternativer Substrate zwingt. Regierungen reagieren mit CHIPS-ähnlichen Anreizen; Infinera sicherte sich bis zu 93 Millionen USD für US-amerikanische Fertigungsanlagen-Upgrades. Dennoch ist eine Entlastung nicht unmittelbar absehbar, was die Belastung für Gerätelieferungen mittelfristig verlängert und die Expansion des Marktes für Optische Vernetzung und Kommunikation dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Transceiver sichern Umsatz, während Glasfaser beschleunigt

Transceiver lieferten im Jahr 2024 einen Anteil von 34,23 % am Markt für Optische Vernetzung und Kommunikation, was ihre zentrale Rolle als elektrooptische Gateways widerspiegelt. Parallele staatliche Breitbandausbauten treiben die CAGR der Glasfaser von 7,67 % an und schaffen das passive Backbone, bevor aktive Geräte aufgerüstet werden. Die Marktgröße für Optische Vernetzung und Kommunikation, die mit Glasfaserinstallationen verbunden ist, wird voraussichtlich stetig wachsen, wenn ländliche Projekte anlaufen. Unterdessen profitieren Switches, Router und Verstärker von der inkrementellen Nachfrage durch die Einführung offener Leitungssysteme, die Transport- und Routing-Funktionen trennen. Verstärkervolumina steigen auf ultraweiten Strecken wie dem 45.000 km langen 2Africa-Kabel, das auf 800G-Wellenlängen angewiesen ist. Die Komponentenmischung verschiebt sich allmählich, doch Transceiver bleiben aufgrund der dichten DSP-Integration und der fortschrittlichen photonischen Verpackung die Schicht mit den höchsten Margen.

Die steigende Einführung von 800G-Steckmodulen erhöht die durchschnittlichen Verkaufspreise von Transceivern und dämpft die Volumenschwankungen. Glasfaserlieferanten streben nach Verbesserungen bei der Ausbeute von ultraniederattenuation Glas, um 1,6-Tb/s-Träger zu unterstützen. Switch-Fabric-Anbieter fügen kohärente Ports hinzu, was die Grenzen zur traditionellen Transportausrüstung verwischt. Das Zusammentreffen von Open-Networking-Trends und Energievorgaben lenkt Käufer zu Lösungen, die Bits pro Watt optimieren, und steigert die Nachfrage nach integrierten Transceiver-Leitungssystem-Angeboten. Folglich balanciert die Komponentenlandschaft die Umsatzführerschaft der Transceiver mit einem lebhaften Glasfaservolumenwachstum über den Prognosezeitraum.

Nach Technologie: WDM führt, aber kohärente Technologie innoviert schneller

WDM bewahrte im Jahr 2024 einen Umsatzanteil von 51,46 % und nutzte dabei etablierte Installationen in Metro- und Weitverkehrsstrecken. Führende Unternehmen im Markt für Optische Vernetzung und Kommunikation bevorzugen jedoch zunehmend kohärente Modulation, um die spektrale Effizienz zu steigern, was zu einer CAGR von 8,14 % für kohärente Systeme führt. Die Marktgröße für Optische Vernetzung und Kommunikation, die mit kohärenten Upgrades verbunden ist, skaliert schnell, da 400G/800G-Steckmodule reifen. Passive optische Netze behalten ihren Schwung bei Glasfaser-bis-zum-Haus-Ausbauten, während SONET/SDH einen schrittweisen Rückgang erlebt, außer dort, wo strenge Zeitsynchronisation unabdingbar ist.

Der Aufstieg der kohärenten Technologie beruht auf DSP-Fortschritten, die probabilistisches Konstellationsforming und höhere Baudraten ohne neue Glasfaserverlegungen ermöglichen. OpenZR+- und OIF-definierte 800LR-Standards beschleunigen die Multi-Vendor-Interoperabilität und reduzieren die Abhängigkeit von einzelnen Anbietern. Umgekehrt sichert die WDM-Marktdurchdringung eine lange Reihe von Wartungserlösen für veraltete Geräte. Das Zusammenspiel zwischen kostenoptimierten PAM4- und Premium-kohärenten Kanälen fördert eine Netzwerkstufung, die die Technologie an Streckendistanz und Kapazitätsbedarf anpasst. Insgesamt gestalten kohärente Fortschritte Wettbewerbsvorteile um, da Innovationen von der optischen Schicht hin zur Silizium-Domain-Expertise migrieren.

Nach Datenrate: Ultrahohe Geschwindigkeiten übernehmen die Wachstumsführerschaft

Das Segment 41–100 Gbps erfasste im Jahr 2024 einen Umsatzanteil von 37,83 % dank weit verbreiteter 100G-Metro-Ausbauten. Doch Strecken über 400 Gbps verzeichnen mit einer CAGR von 8,32 % das schnellste Wachstum, angetrieben durch 800G-Linienkarten und frühe 1,6-T-Prototypen. Die Marktgröße für Optische Vernetzung und Kommunikation für Systeme >400 Gbps steigt stark an, da KI-Cluster bandbreitendichte Ost-West-Verkehrspfade benötigen. Mittlere Segmente (101–400 Gbps) überbrücken die veraltete 100G- und die modernste 800G-Einführung und stabilisieren Upgrade-Zyklen für Tier-2-Betreiber.

Feldversuche wie AT&Ts 1,6-Tb/s-Strecke über 296 km bestätigen die kommerzielle Realisierbarkeit für Terabit-Transport. Anbieter-Roadmaps deuten auf 3,2-Tb/s-Wellenlängen bis zum Ende des Jahrzehnts hin, was eine Moore'sche Gesetzes-ähnliche Skalierung der Optik verlängert. Dennoch bleiben Niedriggeschwindigkeitssegmente in Zugangsnetzen bestehen, wo Kosten die Kapazität überwiegen. Da Betreiber das Risiko der Glasfasererschöpfung abwägen, tendieren sie zu höheren Leitungsraten, was die Betriebskosten pro Bit reduziert und Tiefbauarbeiten aufschiebt. Diese Dynamik verankert eine anhaltende Nachfrage nach DSP-reichen Transceivern, die auf fortschrittlichen Prozessknoten basieren.

Nach Endnutzer: Rechenzentren überholen traditionelle Telekommunikationsunternehmen

Telekommunikationsnetzbetreiber behielten im Jahr 2024 einen Anteil von 43,97 %, doch Cloud- und Colocation-Einrichtungen verzeichnen mit einer CAGR von 7,72 % ein stärkeres Wachstum, da KI-Workloads die Verkehrsprofile umgestalten. Rechenzentren bevorzugen kohärente Steckmodule, die 800G in 1-HE-Pizza-Box-Gehäuse verdichten und die knappe Rack-Leistung optimieren. Die Marktgröße für Optische Vernetzung und Kommunikation, die mit Hyperscale-Campussen verbunden ist, wächst daher schneller als die mit nationalen Telekommunikations-Footprints verknüpfte. Unternehmen modernisieren Campus-zu-Cloud-Backbones und fügen stetige, aber kleinere Volumina hinzu. Regierungs- und Verteidigungssegmente kaufen für Sicherheit und Überlebensfähigkeit und erhalten eine Nischennachfrage aufrecht.

Gesundheitswesen und Versorgungsunternehmen übernehmen Telemedizin- und Smart-Grid-Anwendungen, die deterministische Latenz erfordern. Krankenhausnetzwerke wie Atlantic Health setzen redundante kohärente Pfade für die medizinische Bildgebung ein. Die Diversifizierung der Endnutzer reduziert die Zyklizität, doch die Vertriebsmodelle der Anbieter teilen sich zunehmend in Carrier-Grade- und Rechenzentrum-zentrische Portfolios auf. Diese Entwicklung der Kundenmischung lenkt Forschung und Entwicklung hin zu energieärmerer, höherdichter Optik, die für Switch-zu-Switch-Verbindungen im Vergleich zu Weitverkehrsstrecken optimiert ist.

Geografische Analyse

Der Umsatzanteil von 37,16 % und die CAGR von 7,91 % im asiatisch-pazifischen Raum unterstreichen das unübertroffene Ausmaß der Glasfaserinvestitionen. Die 400G-Metro-Ausbauten von China Mobile und die 6G-Optikforschung von NTT stehen exemplarisch für die Innovationskraft der Region. Fertigungscluster in China und Japan senken die Hardwarekosten und stärken die regionale Exportwettbewerbsfähigkeit. Indien und Südkorea bieten zusätzliches Potenzial durch 5G-Verdichtung und Smart-City-Agenden.

Nordamerika belegt den zweiten Platz, gestützt durch Hyperscale-Rechenzentrumserweiterungen und den durch BEAD finanzierten ländlichen Glasfaserausbau. „Build America, Buy America”-Klauseln lenken Käufe zu inländischen Werken wie Cienas Flex-Linie und stärken die Versorgungssouveränität. Grenzversuche, darunter AT&Ts 1,6-Tb/s-Transport, bestätigen den nordamerikanischen Appetit auf Spitzengeschwindigkeiten. Kanada und Mexiko modernisieren grenzüberschreitende Strecken und runden die kontinentale Nachfrage ab.

Europa verzeichnet ein moderates Wachstum unter dem Banner der digitalen Souveränität. euNetworks' 1,6-Tb/s-Verbindung Amsterdam–Düsseldorf signalisiert die Bereitschaft der Betreiber, auf WaveLogic-6-Leistung zu springen. Deutschland, das Vereinigte Königreich und Frankreich treiben Rechenzentrumsprojekte voran, während östliche Märkte Backbone-Erneuerungen verfolgen. Regulatorische CO₂-Ziele fördern energieeffiziente kohärente Ausrüstung und prägen Beschaffungsspezifikationen.

Der Nahe Osten und Afrika profitieren von Untersee-Megaprojekten wie dem 45.000 km langen 800G-Kabel 2Africa, das 33 Nationen verbindet. Smart-City-Pläne am Golf erhöhen die Metro-Glasfaserdichte, während afrikanische Staaten sich auf Untersee-Landungen konzentrieren, um die Binnenkonnektivität zu entfachen. Südamerika erlebt eine schrittweise Modernisierung, angeführt von Brasilien und Chile, mit Chancen, die mit Pazifik- und Atlantik-Kabellandungen verbunden sind. Insgesamt spiegeln regionale Unterschiede unterschiedliche Reifestadien der digitalen Infrastruktur wider, konvergieren jedoch auf kohärente Optik als gemeinsamen Upgrade-Nenner im Markt für Optische Vernetzung und Kommunikation.

Wettbewerbslandschaft

Eine moderate Konsolidierung wurde durch Nokias 2,3-Milliarden-USD-Übernahme von Infinera intensiviert, wodurch ein Herausforderer für Ciena und Huawei entstand. Proprietäre DSP-Roadmaps wie WaveLogic 6 Extremes 1,6-Tb/s-Einzelträger-Leistung veranschaulichen Innovationsvorsprünge. Anbieter, die kohärentes geistiges Eigentum sowie Software für die Steuerungsebene besitzen, gewinnen End-to-End-Aufträge und marginalisieren Einzelkomponentenspezialisten.

Die strategische Ausrichtung auf Rechenzentrumsstrukturen veranlasst Anbieter, Ethernet-Switch-Silizium hinzuzufügen oder sich mit Open-Compute-Projekten abzustimmen. Disaggregierte offene Leitungssysteme ermöglichen es kleineren Marktteilnehmern, Nischen-ROADMs oder Raman-Verstärker zu verkaufen, die in Carrier-Ausbauten integriert werden. Infineras CHIPS-Act-Förderung unterstreicht den Willen der Regierung, Photonik-Lieferketten zu lokalisieren. Geopolitik erhöht die Komplexität, da westliche Telekommunikationsunternehmen ausländische Module auf Sicherheitskonformität prüfen, was inländischen Anbietern zugute kommt.

Der Wettbewerb dreht sich um Energieeffizienz pro Gb und automatisierte Telemetrie für selbstheilende Netze. Akteure wie Huawei treiben die optisch-elektrisch-optische Konvergenz voran, während Ciena in Zero-Touch-Provisionierung investiert. Marktanteilskämpfe verlagern sich hin zu vertikaler Integrationstiefe, Ökosystem-Offenheit und Fabrikstandortoptimierung, was Käuferbewertungen im gesamten Markt für Optische Vernetzung und Kommunikation prägt.

Branchenführer im Bereich Optische Vernetzung und Kommunikation

Ciena Corporation

Infinera Corporation

Lumentum Holdings Inc.

Coherent Corp.

Acacia Communications, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: AT&T testete 1,6 Tb/s über 296 km auf der Glasfaserstrecke Newark–Philadelphia und vervierfachte damit die aktuellen Geschwindigkeiten.

- Februar 2025: Nokia schloss die 2,3-Milliarden-USD-Übernahme von Infinera ab und stärkte damit die Breite der kohärenten Optik.

- Januar 2025: Ciena stellte ein 1,6-Tb/s-Coherent-Lite-Steckmodul vor, das auf die KI-Cluster von Hyperscalern abzielt.

- Januar 2025: Ciena demonstrierte 448G-PAM4-Lanes und 1,6-T-Prototypen auf dem OCP-Gipfel.

Berichtsumfang des globalen Marktes für Optische Vernetzung und Kommunikation

| Optische Transceiver |

| Optische Glasfaser |

| Optische Switches und Router |

| Optische Verstärker |

| Optische Kabel |

| Sonstige Komponenten |

| Wellenlängenmultiplexverfahren (WDM) |

| Synchrones optisches Netz (SONET/SDH) |

| Fiber Channel |

| Passives optisches Netz (PON) |

| Kohärente optische Übertragung |

| Sonstige Technologien |

| Weniger als 10 Gbps |

| 10–40 Gbps |

| 41–100 Gbps |

| 101–400 Gbps |

| Über 400 Gbps |

| Telekommunikationsdienstleister |

| Cloud- und Colocation-Rechenzentren |

| Unternehmen |

| Regierung und Verteidigung |

| Gesundheitswesen und Versorgungsunternehmen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Optische Transceiver | ||

| Optische Glasfaser | |||

| Optische Switches und Router | |||

| Optische Verstärker | |||

| Optische Kabel | |||

| Sonstige Komponenten | |||

| Nach Technologie | Wellenlängenmultiplexverfahren (WDM) | ||

| Synchrones optisches Netz (SONET/SDH) | |||

| Fiber Channel | |||

| Passives optisches Netz (PON) | |||

| Kohärente optische Übertragung | |||

| Sonstige Technologien | |||

| Nach Datenrate | Weniger als 10 Gbps | ||

| 10–40 Gbps | |||

| 41–100 Gbps | |||

| 101–400 Gbps | |||

| Über 400 Gbps | |||

| Nach Endnutzer | Telekommunikationsdienstleister | ||

| Cloud- und Colocation-Rechenzentren | |||

| Unternehmen | |||

| Regierung und Verteidigung | |||

| Gesundheitswesen und Versorgungsunternehmen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die globalen Ausgaben für Optische Vernetzung bis 2030 steigen?

Der Markt für Optische Vernetzung und Kommunikation wird voraussichtlich von 20,25 Milliarden USD im Jahr 2025 auf 28,65 Milliarden USD bis 2030 wachsen, was einer CAGR von 7,19 % entspricht.

Welche Region trägt heute den größten Umsatzanteil bei?

Der asiatisch-pazifische Raum führt mit einem Anteil von 37,16 % aufgrund umfangreicher Glasfaserinstallationen und fortschrittlicher 6G-Forschungsprogramme.

Warum gewinnen kohärente Steckmodul-Optiken an Bedeutung?

Kohärente 400G/800G-Module bieten eine höhere spektrale Effizienz und einen geringeren Energieverbrauch, sodass Betreiber die Kapazität ohne vollständige Geräteaustausche steigern können.

Welches Datenratensegment wächst am schnellsten?

Systeme über 400 Gbps verzeichnen mit einer CAGR von 8,32 % das schnellste Wachstum, da Hyperscaler auf 800G und frühe 1,6-T-Verbindungen migrieren.

Wie hat Nokias Übernahme von Infinera den Wettbewerb verändert?

Die 2,3-Milliarden-USD-Transaktion schuf einen stärkeren Herausforderer für Ciena und Huawei, indem tiefe kohärente DSP-Portfolios mit erweiterter globaler Reichweite kombiniert wurden.

Welche Materialengpässe bedrohen die Versorgung mit optischer Hardware?

Exportbeschränkungen für Germanium und Gallium haben die Preise erhöht und die Abhängigkeit von einer begrenzten Anzahl von Fertigungsstätten für photonische integrierte Schaltkreise verdeutlicht.

Seite zuletzt aktualisiert am: