Marktgröße und Marktanteil für Satelliteninternet

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

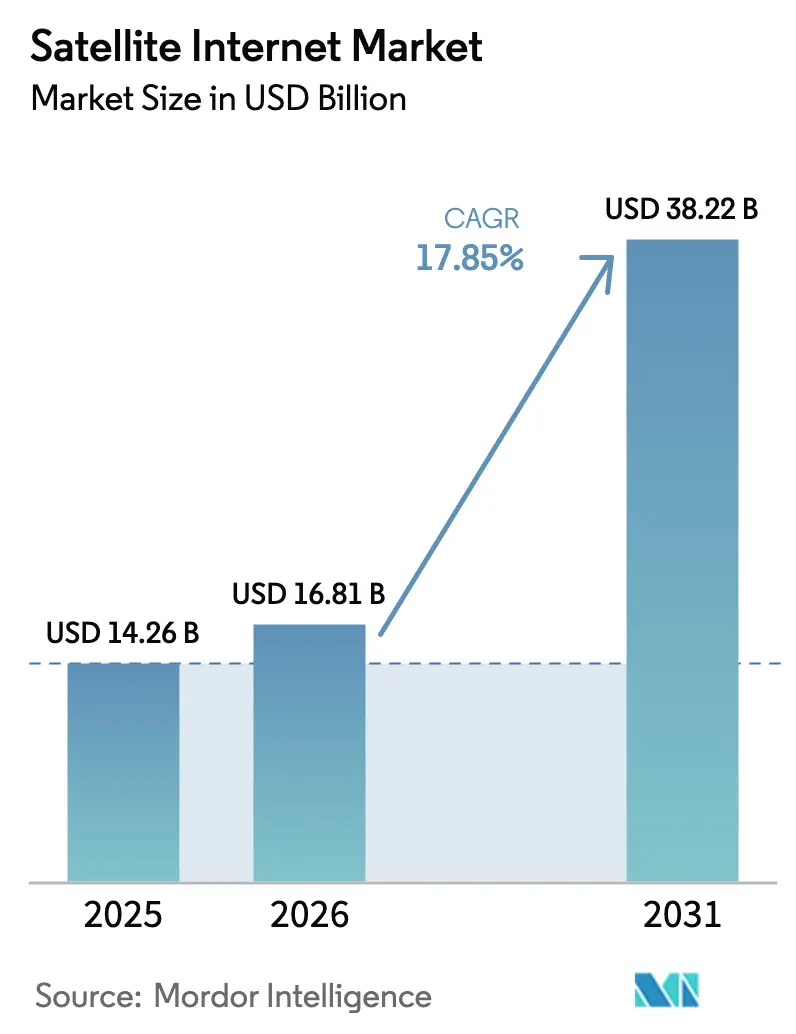

| Marktgröße (2026) | 16.81 Milliarden US-Dollar |

| Marktgröße (2031) | 38.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

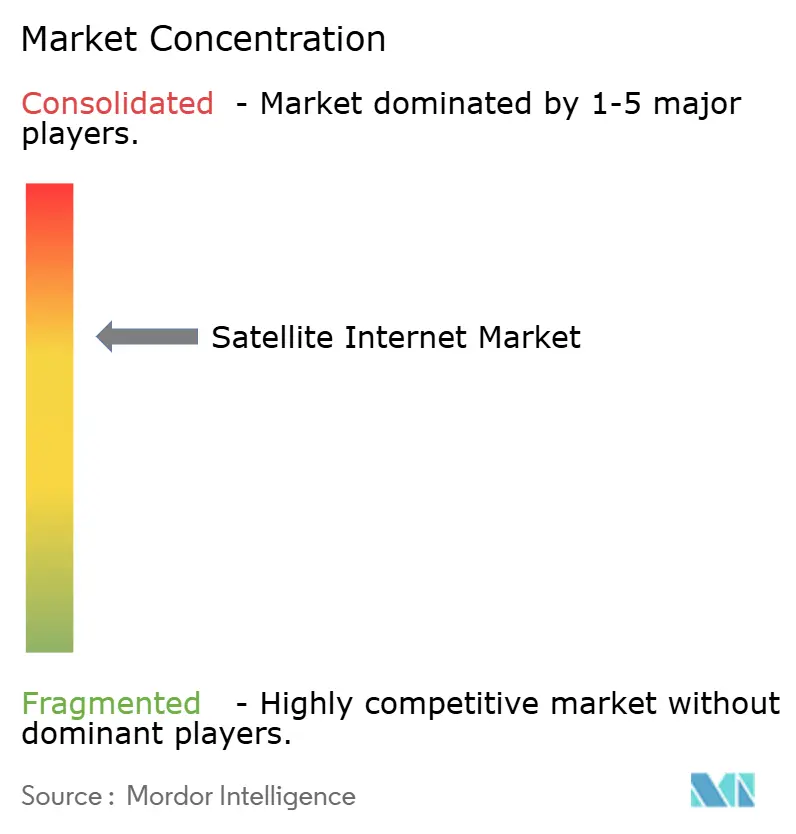

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Satelliteninternet von Mordor Intelligence

Die Marktgröße für Satelliteninternet wird voraussichtlich von 14,26 Milliarden USD im Jahr 2025 auf 16,81 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,85 % über den Zeitraum 2026–2031 einen Wert von 38,22 Milliarden USD erreichen. Der Schwung resultiert aus sinkenden Start- und Fertigungskosten für Konstellationen im niedrigen Erdorbit (LEO), ländlichen Digitalisierungsmandaten, die öffentliche Subventionen einbringen, sowie der Unternehmensnachfrage nach dauerhaften Verbindungen, die terrestrische Engpässe auf der letzten Meile umgehen. Betreiber verlagern Investitionen von geostationären (GEO) Systemen hin zu Multi-Orbit-Netzwerken, die LEO-, mittelerdorbit- (MEO) und GEO-Ressourcen kombinieren, um Latenz, Abdeckung und Kosten auszubalancieren. Miniaturisierung der Hardware und vertikal integrierte Startdienste haben die Preise für Terminals und Bandbreite gesenkt und bisher unwirtschaftliche Märkte erschlossen. Gleichzeitig bestätigen regulatorische Klarheit in wichtigen Volkswirtschaften sowie große Beschaffungsprogramme von Verteidigungs- und Luftfahrtkunden Satelliteninternet als Kerninfrastruktur statt als Nischen-Backup-Konnektivität.

Wichtigste Erkenntnisse des Berichts

- Nach Frequenzband führte Ka-Band mit einem Umsatzanteil von 31,25 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 18,22 % wachsen.

- Nach Konnektivitätstyp hielt der Zwei-Wege-Dienst im Jahr 2025 einen Marktanteil von 51,05 % am Markt für Satelliteninternet und wird voraussichtlich bis 2031 mit einer CAGR von 17,35 % wachsen.

- Nach Endnutzerbranche entfiel auf das Gewerbe- und Unternehmenssegment im Jahr 2025 ein Anteil von 53,60 %, während das Privatkunden-Segment voraussichtlich die schnellste CAGR von 18,15 % bis 2031 verzeichnen wird.

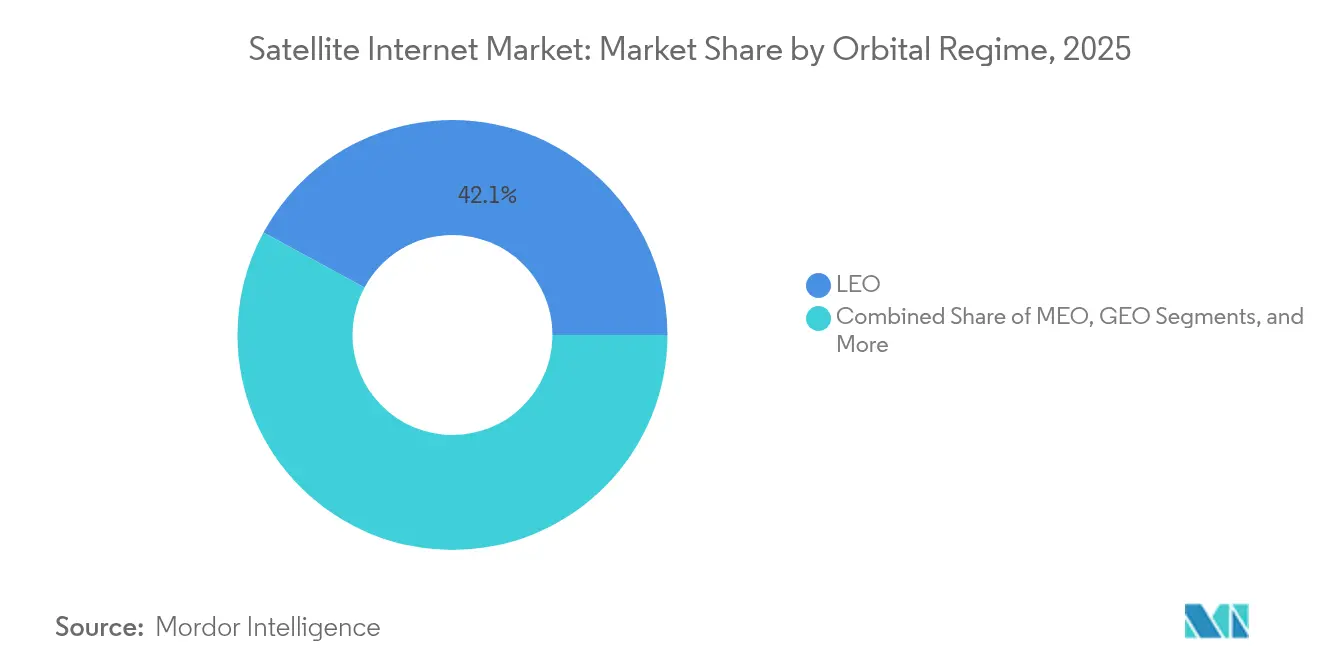

- Nach Orbitregime entfielen auf LEO-Konstellationen im Jahr 2025 ein Anteil von 42,10 %, und sie bleiben mit einer CAGR von 18,05 % das am schnellsten wachsende Segment.

- Nach Anwendung entfielen auf Backhaul und ländliche Mobilfunkstandort-Konnektivität im Jahr 2025 ein Anteil von 37,90 %; Mobilitätsanwendungen werden voraussichtlich mit einer CAGR von 18,52 % wachsen.

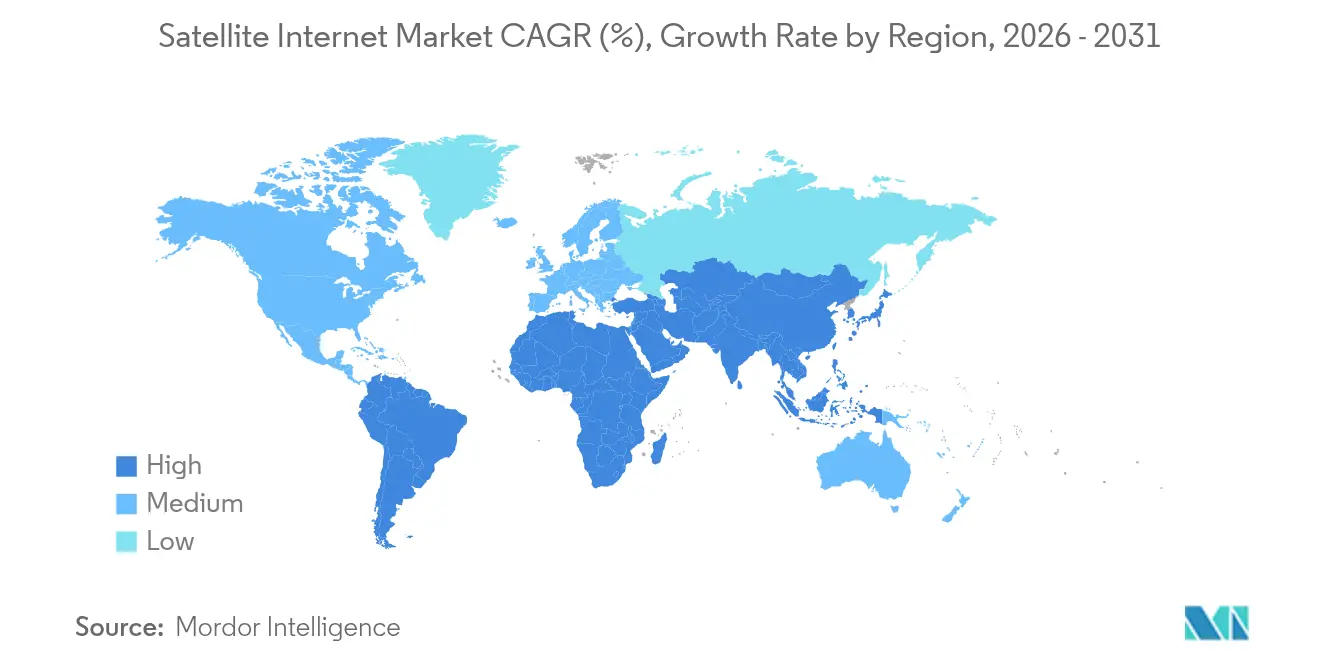

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,20 %, während Asien-Pazifik bis 2031 die höchste CAGR von 18,50 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Satelliten-Internetmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte LEO-Startkadenz senkt Kapazitätskosten | +3.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für ländliche Digitalisierung | +2.8% | Nordamerika, Europa, aufstrebende Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach Konnektivität an Bord von Flugzeugen | +2.1% | Global, angeführt von Strecken in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Direkt-zu-Gerät (D2D) Satelliten-Smartphone-Allianzen | +2.5% | Nordamerika, Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Cloud-Edge-Partnerschaften mit Hyperscalern (AWS, Azure) | +1.9% | Global, unternehmensfokussierte Regionen | Langfristig (≥ 4 Jahre) |

| Maritime ESG-Compliance treibt Satelliten-IoT-Adoption voran | +1.4% | Globale Schifffahrtsrouten, regulatorischer Fokus der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte LEO-Startkadenz senkt Kapazitätskosten

Wöchentliche Falcon-9-Starts und wiederverwendbare Trägerraketen haben die jährlichen globalen Satellitenstarts seit 2018 um mehr als 70 % gesteigert und eine dramatische Kostenkompression pro Bit bewirkt. Starlinks V3-Raumfahrzeuge liefern nun rund 1 Tbps Durchsatz bei einer Latenz von unter 5 ms und ermöglichen Preispunkte, die viele ländliche Glasfaserangebote unterbieten. Amazons Project Kuiper trat im April 2025 in den Wettbewerb ein und strebt bis 2029 3.236 Satelliten an, was den Kapazitäts- und Preiswettbewerb weiter intensiviert. Skaleneffekte sowohl in der Fertigung als auch beim Start erzeugen eine Rückkopplungsschleife: Größere Konstellationen senken die Kosten, was wiederum neue adressierbare Märkte erschließt und noch größere Flotten rechtfertigt.

Staatliche Subventionen für ländliche Digitalisierung

Bundesweite Breitbandprogramme wie USDA ReConnect und das von der NTIA verwaltete BEAD leiten milliardenschwere Zuschüsse in schwer zu versorgende Regionen und sichern so eine Grundnachfrage für Satellitenbetreiber. Ähnliche Mandate in Indien und Indonesien behandeln Satellitenkapazität als wesentliche öffentliche Versorgungsleistung und verändern das Risiko-Rendite-Profil ländlicher Bereitstellungen. Öffentliche Ausschreibungen legen Geschwindigkeits-, Latenz- und Zuverlässigkeitsziele fest, die Anbieter zur Netzwerkaufrüstung drängen und die Verbreitung von Hochdurchsatz-Ka-Band-Satelliten beschleunigen.

Anstieg der Nachfrage nach Konnektivität an Bord von Flugzeugen

United Airlines, Air France und andere Fluggesellschaften behandeln Breitband heute als Kernbestandteil des Passagiererlebnisses und der Betriebsanalytik. LEO-Konstellationen übertreffen traditionelle GEO-Systeme bei der Latenz und ermöglichen Echtzeit-VPN, Videokonferenzen und Anwendungen zur vorausschauenden Wartung in Reiseflughöhe. Geräteanbieter wie EchoStar liefern duale Ka/Ku-Terminals, die Nachrüstungen in gemischten Flotten vereinfachen und schnelle Einführungen bei Fluggesellschaften fördern.

Direkt-zu-Gerät Satelliten-Smartphone-Allianzen

T-Mobiles Vereinbarung mit Starlink und AT&Ts Deal mit AST SpaceMobile integrieren Satellitenverbindungen direkt in Standard-5G-Handsets und machen externe Terminals überflüssig. Die regulatorische Genehmigung von Regeln zur ergänzenden Abdeckung aus dem Weltraum in den Vereinigten Staaten zeigt, dass Interferenzen innerhalb bestehender Mobilfunkspektrumzuweisungen beherrschbar sind, und ebnet den Weg für eine globale Expansion. Langfristige Lieferverträge geben Betreibern Umsatztransparenz, die Konstellationen unterstützt, die für den Massenmarkt-Mobilverkehr und nicht für die Nischen-Satellitentelefonnachfrage ausgelegt sind.

Hemmnisauswirkungsanalyse des Satelliten-Internetmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bodenstation-Hardware bleibt preiselastisch | -2.1% | Global, insbesondere preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei nationalen Spektrumauktionen (Indien, Brasilien) | -1.8% | Indien, Brasilien und andere Schwellenmärkte mit unklaren regulatorischen Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Kapitalaufwand für die Minderung von Weltraumschrott – nicht ausreichend erfasst | -1.2% | Global, betrifft alle LEO-Betreiber | Langfristig (≥ 4 Jahre) |

| Durch den Sonnenzyklus bedingtes Bremsrisiko für LEO-Konstellationen – nicht ausreichend erfasst | -0.9% | Globaler LEO-Betrieb, insbesondere Orbits in niedrigerer Höhe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bodenstation-Hardware bleibt preiselastisch

Ein Aufwand von 499–599 USD für eine Standard-Starlink-Schüssel und bis zu 2.500 USD für Leistungsmodelle stellt in einkommensschwachen Regionen nach wie vor eine erhebliche Hürde dar. Subventionsprogramme helfen, doch riskieren Betreiber negative Bruttomargen, wenn monatliche Servicegebühren die Hardware nicht innerhalb eines Amortisationszeitraums von 18 Monaten decken können. Begrenzte Komponentenlieferanten und robuste Designanforderungen verlangsamen die Kostensenkungskurve im Vergleich zur Unterhaltungselektronik und verzögern die Massenadoption in preissensiblen Segmenten.

Unsicherheit bei nationalen Spektrumauktionen

Regulierungsbehörden in Wachstumsmärkten debattieren weiterhin über Gebührenmodelle und Interferenzprotokolle für nicht-geostationäre Satellitenbetreiber. Indiens Vorschlag, eine Abgabe von 4 % auf den bereinigten Bruttoumsatz einzuführen, brachte neue Kostenvariablen ins Spiel, während Brasiliens sich entwickelndes Auktionsdesign offene Fragen zur Koexistenz von terrestrischen und Satellitendiensten hinterlässt. Ohne harmonisierte Regeln sehen sich Betreiber mit fragmentierten Lizenzierungsprozessen, längeren Vorlaufzeiten und höheren Compliance-Kosten konfrontiert, die die Bereitstellungspläne belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Satelliten-Internetmarkts

Nach Frequenzband:

Ka-Band festigt die FührungspositionKa-Band erzielte im Jahr 2025 einen Marktanteil von 31,25 % am Markt für Satelliteninternet und profitiert von einem Preis pro Mbps, der etwa halb so hoch ist wie bei Ku-Band-Alternativen. Zusätzliches 28-GHz-Spektrum, das die FCC im Jahr 2024 freigegeben hat, erweiterte die nutzbare Kapazität und verringert Überlastungsrisiken für Unternehmens- und Luftfahrtnutzer. Die Nachfrage konzentriert sich auf Anwendungen, die hohen Durchsatz schätzen, wie Cloud-Backhaul und In-Flight-WLAN, was die Skaleneffekte von Ka-Band stärkt.

Der Wettbewerb hält an, da spezialisierte Bänder wie C-, L- und X-Band in Verteidigungs-, Schifffahrts- und sicherheitskritischen Verbindungen Fuß fassen. Dennoch wird K-Band – das am schnellsten wachsende Segment – den Großteil der neuen Kapazität ausmachen, wobei Satelliten der nächsten Generation digitale Strahlformung nutzen, um die Spektraleffizienz zu steigern. Da Altkunden Migrationskosten gegen höhere Datenraten abwägen, führen Betreiber schrittweise Dual-Band-Nutzlasten ein, die den Übergang erleichtern, ohne die Dienstkontinuität zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Konnektivitätstyp:

Zwei-Wege-Dienste dominierenZwei-Wege-Verbindungen hielten im Jahr 2025 einen Anteil von 51,05 % und werden voraussichtlich mit einer CAGR von 17,35 % wachsen, was einen grundlegenden Wandel hin zu interaktiven Cloud-Workflows und Anforderungen an Video-Uplinks widerspiegelt. Echtzeit-Zusammenarbeit, Tele-Engineering und IoT-Telemetrie haben eine minimale Toleranz für asymmetrie Bandbreite. Die Marktgröße für Satelliteninternet im Bereich Zwei-Wege-Dienste wird voraussichtlich stark ansteigen, da Unternehmen LEO-Gateways in softwaredefinierte Weitverkehrsnetze integrieren.

Broadcast- und Einweg-Empfangsmodelle bestehen in engen Nischen wie maritimen Wetterfeeds fort, doch ihre Stückkosten schwächen sich im Vergleich zu sinkenden Duplex-Preisen ab. Hybridarchitekturen, die zwischen Unicast- und Multicast-Verkehr umschalten, entstehen als Zwischenlösungen, insbesondere dort, wo Betreiber ältere GEO-Ressourcen auslasten und gleichzeitig LEO-Kapazitäten aufbauen möchten.

Nach Endnutzerbranche:

Unternehmen sichern den UmsatzGewerbe- und Unternehmensnutzer hielten im Jahr 2025 einen Anteil von 53,60 % und unterstreichen damit den Wandel des Satelliten von einer Verbraucherneuheit zu einem geschäftskritischen Rückgrat. Banken, Ölkonzerne und Cloud-Anbieter beschaffen verwaltete Satelliten-SD-WAN-Verbindungen als Absicherung gegen terrestrische Ausfälle. Das Privatkunden-Segment wird dennoch die schnellste CAGR von 18,15 % verzeichnen, da staatliche Gutscheine Terminals subventionieren und die Marktgröße für Satelliteninternet für ländliche Haushalte ausweiten.

Die Ausgaben von Regierung und Verteidigung bleiben stabil, gestützt durch das 13-Milliarden-USD-Programm des Pentagons für kommerzielle Kapazitäten, das Multi-Orbit-Bandbreite für taktische Netzwerke sichert. Maritime Betreiber übernehmen Satelliten-IoT, um Vorschriften zur Berichterstattung über Kohlenstoffintensität zu erfüllen, während Fluggesellschaften abonnementbasierte Passagier-WLAN-Modelle abwägen, die Konnektivität von einem Kostenfaktor in eine Zusatzeinnahmequelle verwandeln.

Nach Orbitregime:

LEO setzt den LeistungsmaßstabLEO-Satelliten erzielten im Jahr 2025 einen Anteil von 42,10 % und werden den Vorsprung dank einer CAGR von 18,05 % ausbauen. Eine Latenz von unter 30 ms ermöglicht Anwendungen wie Multiplayer-Gaming und Echtzeit-Handel, die auf GEO-Verbindungen bisher unmöglich waren. Die Satelliteninternet-Branche sieht auch hybride Designs, die breite GEO-Strahlen für Broadcast mit LEO-Spotbeams für Aufgaben mit geringer Latenz kombinieren, sodass Betreiber den Datenverkehr optimieren können, ohne die Bodeninfrastruktur zu duplizieren.

MEO-Satelliten bedienen Märkte mit mittlerer Latenz wie Unternehmens-Backup, während klassisches GEO für die Videoverteilung über große Abdeckungsbereiche wirtschaftlich attraktiv bleibt. Konstellationsbetreiber stehen vor neuen Herausforderungen bei der Vermeidung von Weltraumschrott und der Ersatzplanung in Zeiten erhöhter Sonnenaktivität, was Investitionen in Antriebsaufrüstungen und automatisierte Kollisionsvermeidungssoftware anregt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Anwendung:

Backhaul erweitert den terrestrischen FußabdruckBackhaul und ländliche Mobilfunkstandort-Konnektivität hielten im Jahr 2025 einen Anteil von 37,90 %, da Mobilfunknetzbetreiber Satelliten nutzten, um Glasfaser-Rollout-Kosten in dünn besiedelten Gebieten zu umgehen. Hier wird die Marktgröße für Satelliteninternet voraussichtlich stetig wachsen, angetrieben durch 5G-Abdeckungsmandate, die die terrestrische Wirtschaftlichkeit übersteigen. Verwaltete Multi-Orbit-Dienste garantieren Dienstqualität auch bei Ausfall einzelner Verbindungen und liefern Betriebszeiten auf Carrier-Niveau.

Mobilität führt das Wachstum mit einer CAGR von 18,52 % an, da Fluggesellschaften, Handelsschifffahrt und Landtransportsektoren auf den Bedarf an hochbandbreitiger Telemetrie und Passagierdiensten konvergieren. Notfallhelfer integrieren Satelliten-Backup in Katastrophenschutzpläne und nutzen die Unabhängigkeit der Technologie von bodengebundenen Ressourcen. Unternehmens-Cloud-Zugriffspakete bündeln Satelliten- und terrestrische Verbindungen in einzelne Abonnements und vereinfachen Beschaffung und Compliance.

Geografische Analyse

Satelliten-Internetmarkt Nordamerika

Nordamerika hielt 2025 einen Marktanteil von 34,20 %, begünstigt durch klare Lizenzierungsregeln, gut finanzierte öffentliche Breitbandprogramme und eine robuste Unternehmensnutzung. Starlink erzielte 2024 auf seinem Heimatmarkt einen Umsatz von 6,6 Milliarden USD und stärkte damit das Vertrauen, dass der Satelliten-Internetmarkt in reifen Volkswirtschaften nachhaltig skalieren kann. Bundesbehörden aus den Bereichen Verteidigung und Landwirtschaft sichern sich mehrjährige Kapazitätsaufträge, die planbare Cashflows bieten und die Konstellationserweiterung fördern.

Satelliten-Internetmarkt Asien-Pazifik

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 18,50 % bis 2031. Die geografische Fragmentierung in Indonesien und auf den Philippinen macht terrestrisches Glasfaser unwirtschaftlich, während ChinaSat-26 und das geplante ChinaSat-27 Hunderte von Gigabit neuer Kapazität einbringen, die eine aggressive Einzelhandelspreisgestaltung unterstützt. Partnerschaften wie Airtel-Starlink zeigen, dass Telekommunikationsanbieter Satelliten als ergänzend und nicht als konkurrierend betrachten, was den ländlichen Ausbau in Indien und Südostasien beschleunigt. Die Entwicklung der Region unterstreicht die Satellitenkonnektivität als Katalysator für das Wachstum der digitalen Wirtschaft.

Satelliten-Internetmarkt EMEA

Europa bleibt ein stabiler Markt der zweiten Ebene. Die Regulierungsbehörden betonen die digitale Souveränität und lenken Fördermittel in indigene Multi-Orbit-Projekte unter der Führung von SES und Eutelsat. Regionale Betreiber expandieren zudem nach außen: Orange Africa kooperiert mit Eutelsat, um unterversorgten Gemeinschaften 100-Mbit/s-Verbindungen bereitzustellen, und präsentiert damit europäische Technologie in Schwellenmärkten. Unterdessen verzeichnen der Nahe Osten und Afrika eine zunehmende Akzeptanz, da Regierungen das Satelliten-Internet als praktische Brücke betrachten, bis eine flächendeckende Glasfaserversorgung realisierbar wird.

Wettbewerbslandschaft

SpaceX' vertikal integriertes Modell – von der Raketenfertigung bis zu Nutzer-Terminals – verleiht Kosten- und Geschwindigkeitsvorteile, die sich in eine Erstanbieter-Dominanz im Markt für Satelliteninternet übersetzen. Traditionelle GEO-Platzhirsche wie Viasat (Umsatz von 4,28 Milliarden USD im Geschäftsjahr 2024) und SES (Umsatz von 534 Millionen USD im ersten Quartal 2025) schwenken auf hybride Architekturen um und mischen neue LEO-Ressourcen mit ihren GEO-Flotten, um Unternehmenskonten zu verteidigen [3]Viasat Investor Relations, "Jahresbericht Geschäftsjahr 2024," viasat.com. Ihre bestehende Bodeninfrastruktur und langjährigen Regierungsbeziehungen bieten kurzfristigen Schutz, erfordern jedoch erhebliches Kapital, um wettbewerbsfähig zu bleiben.

Disruptoren verfolgen differenzierte Strategien. Amazons Project Kuiper setzt auf Cloud-Integration und Unternehmenskanäle, während AST SpaceMobile sich auf direkt-zu-Gerät-Mobilbreitband konzentriert. Die Konsolidierung beschleunigt sich: SES' ausstehende Übernahme von Intelsat für 3,1 Milliarden USD und EchoStars Fusion mit DISH Network zielen darauf ab, Spektrum, Teleports und Kundenstämme für Skaleneffekte zu bündeln. Die Zuweisung des 17,3–17,8-GHz-Bandes durch die FCC an nicht-geostationäre Betreiber unterstreicht die regulatorische Absicht, den Wettbewerb zu fördern und gleichzeitig die Koordination sicherzustellen.

Chancen in unerschlossenen Bereichen bestehen fort. Maritime ESG-Berichtspflichten fördern die Nutzung von Satelliten-IoT-Diensten, die Luftfahrt möchte Passagier-WLAN monetarisieren, und Unternehmen fordern Cloud-ähnliche Latenz an abgelegenen Standorten. Anbieter, die verwaltete Dienste über mehrere Orbits und Frequenzen hinweg bündeln können, sind am besten positioniert, um diese angrenzenden Umsatzpools zu erschließen.

Marktführer im Bereich Satelliteninternet

Viasat, Inc.

Hughes Network Systems, LLC

SES S.A.

Intelsat S.A.

Starlink (SpaceX)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Satelliten-Internetmarkt

- Starlink (SpaceX)

- Viasat, Inc.

- Hughes Network Systems

- EchoStar Corp.

- SES S.A.

- Intelsat S.A.

- Eutelsat Group/OneWeb

- Telesat Canada

- Amazon - Project Kuiper

- Inmarsat (Viasat)

- Dish Network Corp.

- Comtech Satellite Network Tech.

- Gilat Satellite Networks

- Kymeta Corp.

- Avanti Communications

- Sky Perfect JSAT

- China Satcom

- Iridium Communications

- ArabSat

- SingTel Group

Jüngste Branchenentwicklungen im Satelliten-Internetmarkt

- Mai 2025: Airtel gab Vereinbarungen mit SpaceX bekannt, um Starlink-Dienste für Kunden in Indien und Afrika bereitzustellen und die Satellitenabdeckung in Schwellenmärkten auszubauen.

- April 2025: Amazon startete seinen ersten operativen Project-Kuiper-Satelliten und begann mit dem Aufbau einer geplanten Konstellation aus 3.236 Satelliten.

- März 2025: Orange Africa und Eutelsat schlossen eine strategische Partnerschaft, um Satelliten-Breitband mit bis zu 100 Mbps in ganz Afrika und dem Nahen Osten bereitzustellen.

- Januar 2025: Intelsat und GCI vertieften ihre Alaska-Zusammenarbeit durch Hinzufügen von Multi-Orbit-Kapazität zu bestehenden Diensten.

Berichtsumfang des globalen Markts für Satelliteninternet

Satelliteninternet ist eine drahtlose Verbindung, die über mehrere Satellitenschüsseln verteilt ist, die sich sowohl auf der Erde als auch im Weltraum befinden, und bietet abgelegenen Gebieten des Planeten wertvollen Zugang zu Kernnetzen. Dadurch bleiben sie vernetzt und haben Zugang zu aktuellen Informations- und Kommunikationssystemen.

Der Markt für Satelliteninternet ist segmentiert nach Frequenzband (C-Band, L-Band, X-Band, K-Band), nach Konnektivität (Zwei-Wege-Dienst, Einweg-Dienst, Hybriddienst), nach Endnutzer (Privatkunden, Gewerbe, Regierung und Verteidigung) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

Überblick über die Segmentierung

| C-Band |

| L-Band |

| X-Band |

| Ku-Band |

| Ka-Band |

| Zwei-Wege-Dienst |

| Einweg-Empfang |

| Einweg-Broadcast |

| Hybriddienst |

| Privatkunden |

| Gewerbe und Unternehmen |

| Regierung und Verteidigung |

| Schifffahrt |

| Luftfahrt |

| LEO |

| MEO |

| GEO |

| Hybrid- / Multi-Orbit-verwalteter Dienst |

| Backhaul und ländliche Mobilfunkstandort-Konnektivität |

| Notfall und öffentliche Sicherheit |

| Mobilität |

| Unternehmens-SD-WAN / Cloud-Zugang |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Frequenzband | C-Band | ||

| L-Band | |||

| X-Band | |||

| Ku-Band | |||

| Ka-Band | |||

| Nach Konnektivitätstyp | Zwei-Wege-Dienst | ||

| Einweg-Empfang | |||

| Einweg-Broadcast | |||

| Hybriddienst | |||

| Nach Endnutzerbranche | Privatkunden | ||

| Gewerbe und Unternehmen | |||

| Regierung und Verteidigung | |||

| Schifffahrt | |||

| Luftfahrt | |||

| Nach Orbitregime | LEO | ||

| MEO | |||

| GEO | |||

| Hybrid- / Multi-Orbit-verwalteter Dienst | |||

| Nach Anwendung | Backhaul und ländliche Mobilfunkstandort-Konnektivität | ||

| Notfall und öffentliche Sicherheit | |||

| Mobilität | |||

| Unternehmens-SD-WAN / Cloud-Zugang | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Satelliteninternet?

Der Markt für Satelliteninternet hat im Jahr 2026 einen Wert von 16,81 Milliarden USD.

Wie schnell wird der Markt für Satelliteninternet voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 17,85 % wächst und bis 2031 einen Wert von 38,22 Milliarden USD erreicht.

Welches Frequenzband dominiert die heutigen Satelliteninternet-Bereitstellungen?

Ka-Band führt mit einem Umsatzanteil von 31,25 % im Jahr 2025 dank überlegenem Durchsatz und sinkenden Preisen pro Mbps.

Warum sind LEO-Konstellationen für das zukünftige Wachstum entscheidend?

LEO-Flotten liefern eine Latenz von unter 30 ms und skalierbare Kapazität und ermöglichen Echtzeitanwendungen, die traditionelle GEO-Satelliten nicht unterstützen können.

Seite zuletzt aktualisiert am: