Größe und Marktanteil des Marktes für Anwendungs-Gateways

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.31 Milliarden US-Dollar |

| Marktgröße (2031) | 5.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Anwendungs-Gateways von Mordor Intelligence

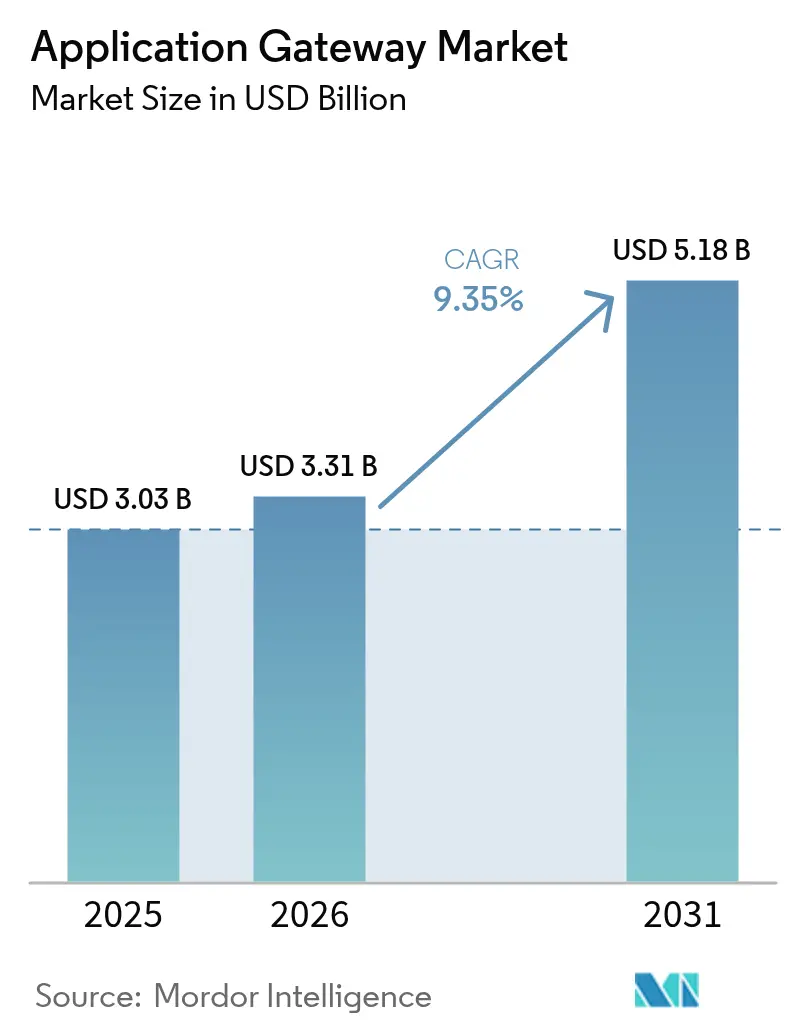

Die Größe des Marktes für Anwendungs-Gateways wird im Jahr 2026 auf 3,31 Milliarden USD geschätzt, ausgehend von einem Wert von 3,03 Milliarden USD im Jahr 2025, mit Projektionen von 5,18 Milliarden USD bis 2031, was einer CAGR von 9,35 % über den Zeitraum 2026–2031 entspricht. Die Aufwärtsentwicklung wird durch einen starken Anstieg automatisierter Layer-7-DDoS-Angriffe, eine verstärkte Einführung von Zero-Trust- und SASE-Architekturen sowie beschleunigte Cloud-native Anwendungseinführungen angetrieben. Unternehmen suchen nach latenzarmem, richtliniengesteuertem Datenverkehrsmanagement für hybride Multicloud-Umgebungen und stellen Anwendungs-Gateways in den Mittelpunkt ihrer Sicherheits- und Leistungsstrategien. Wachsende Investitionen in Edge-Computing und quantenresistente Verschlüsselung vergrößern das adressierbare Marktpotenzial zusätzlich, während Managed-Service-Modelle Unternehmen helfen, Qualifikationsdefizite zu überwinden.

Wichtigste Erkenntnisse des Berichts

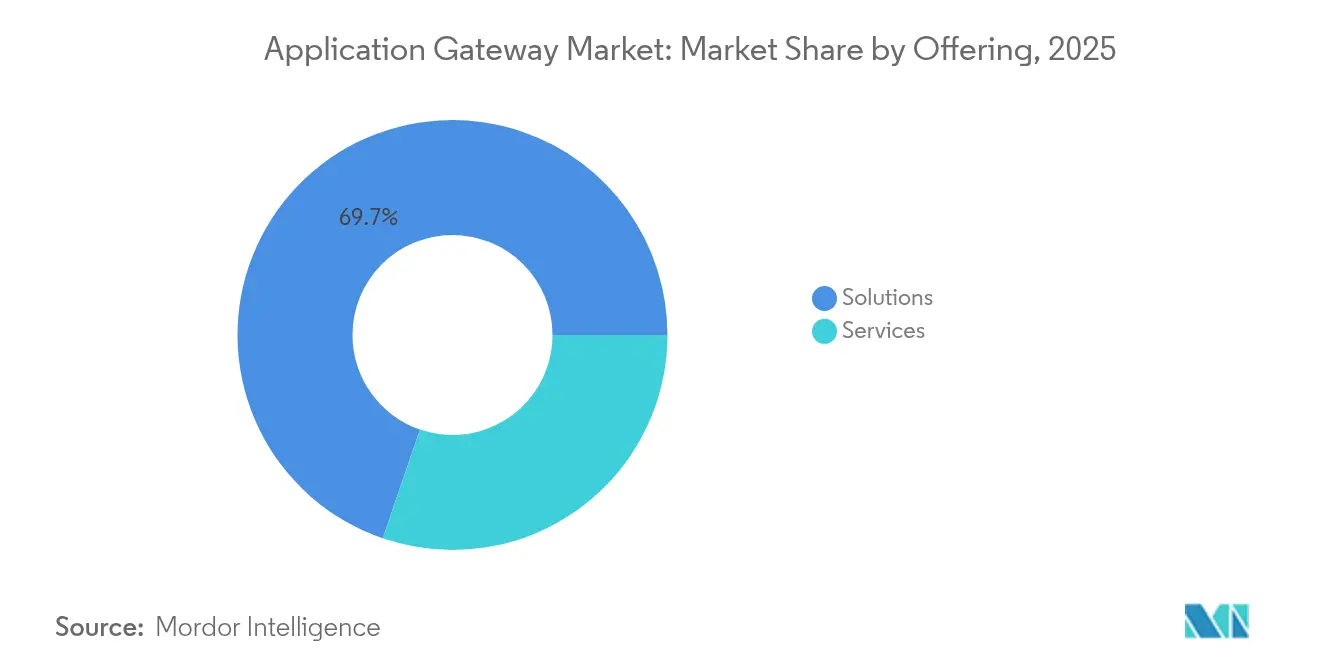

- Nach Angebot entfiel im Jahr 2025 ein Umsatzanteil von 69,74 % auf Lösungen im Markt für Anwendungs-Gateways, während Dienstleistungen bis 2031 die schnellste CAGR von 12,11 % verzeichnen werden.

- Nach Bereitstellungsmodus hielten Cloud-Implementierungen im Jahr 2025 einen Marktanteil von 58,10 % im Markt für Anwendungs-Gateways; hybride Bereitstellungen werden bis 2031 voraussichtlich eine CAGR von 10,84 % verzeichnen.

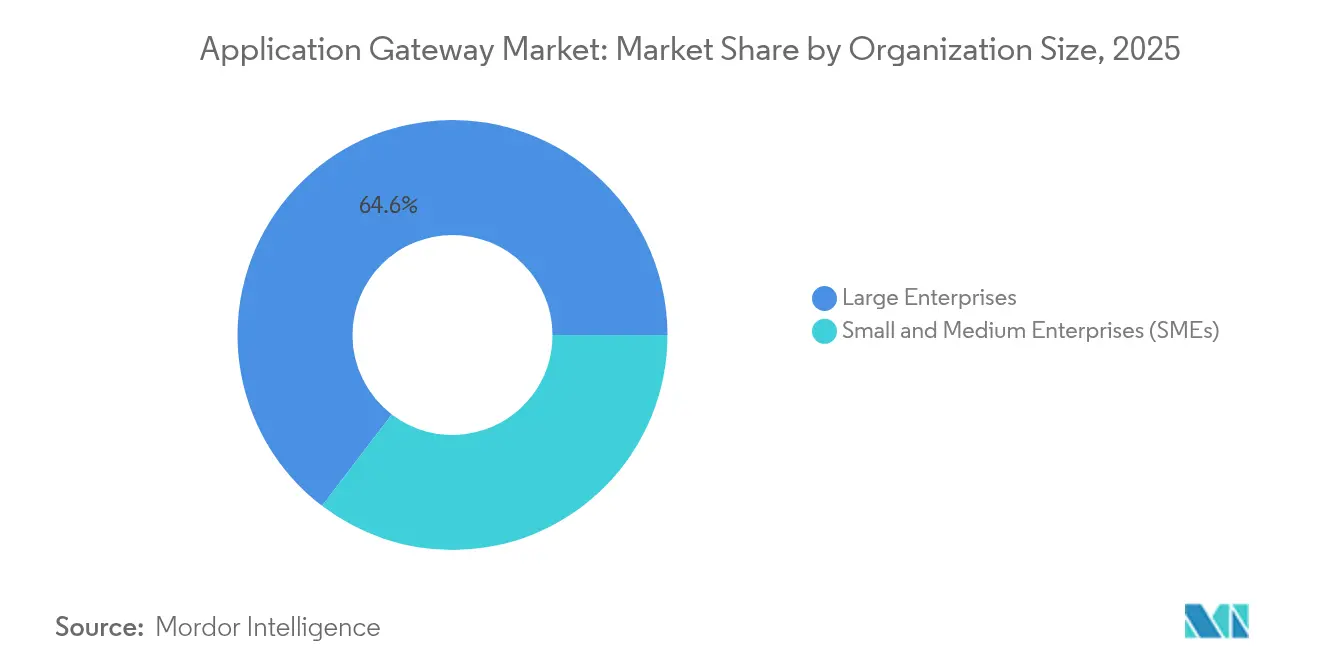

- Nach Unternehmensgröße entfielen im Jahr 2025 64,62 % der Marktgröße für Anwendungs-Gateways auf Großunternehmen, während das KMU-Segment mit einer CAGR von 12,29 % wächst.

- Nach Endnutzerbranche erzielte IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 27,85 %; Einzelhandel und E-Commerce wird bis 2031 voraussichtlich eine CAGR von 11,12 % verzeichnen.

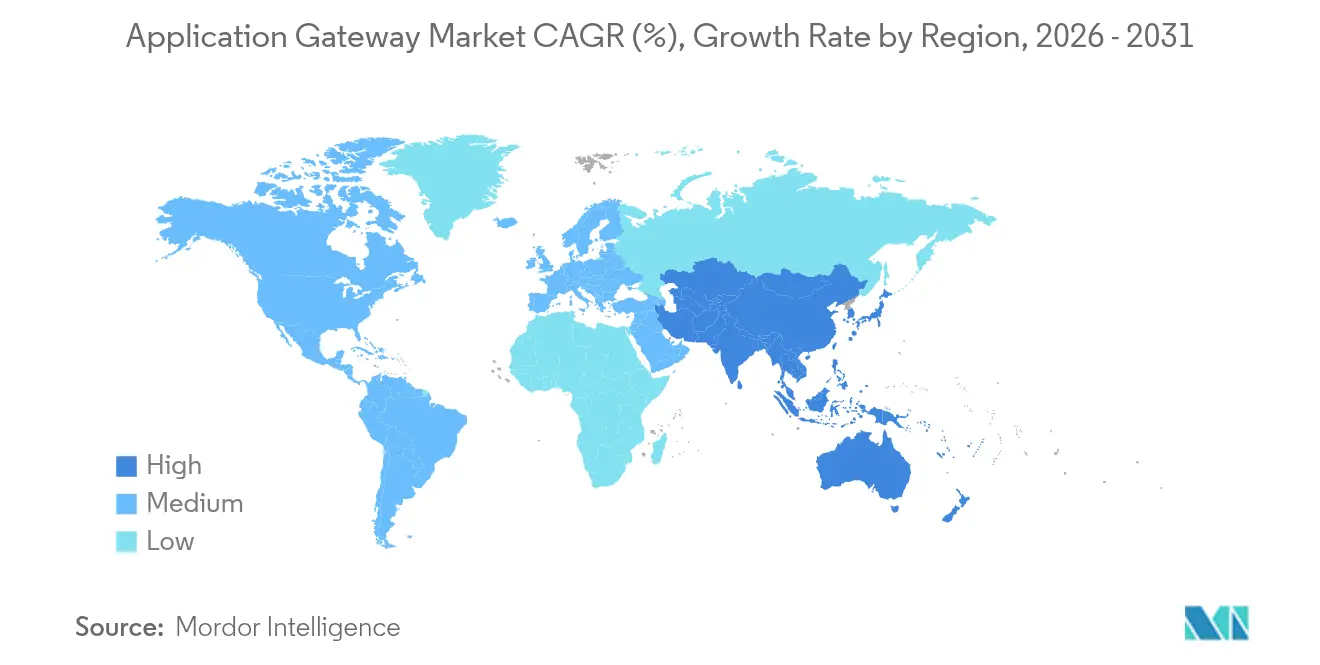

- Nach Geografie trug Nordamerika im Jahr 2025 37,74 % des Umsatzes bei, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 11,93 % erzielen wird.

- F5, Cloudflare und Akamai vereinten gemeinsam knapp über 40 % des Umsatzes im Jahr 2024 auf sich, was auf ein moderat konsolidiertes Marktumfeld hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Anwendungs-Gateways

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Anstieg automatisierter Layer-7-DDoS- und Bot-Angriffe | +2.1% | Global, Höchstwert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| API-zentrierte digitale Transformation | +1.8% | Global, angeführt von Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Zero-Trust und SASE | +1.5% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Explosion Cloud-nativer Anwendungen | +1.4% | Global, höchste Akzeptanz in APAC | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Edge-Computing | +1.2% | APAC als Kernmarkt, Übertragung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| F&E zu quantenresistenter Verschlüsselung | +0.8% | Nordamerika und Europa, selektive APAC-Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg automatisierter Layer-7-DDoS- und Bot-Angriffe

Das tägliche Layer-7-DDoS-Volumen erreichte im Jahr 2024 laut Microsoft-Bedrohungsintelligenz 4.500 Angriffsversuche. Angreifer imitieren inzwischen legitimen Datenverkehr, wodurch traditionelle WAF-Signaturen wirkungslos werden. Anbieter reagieren mit maschinell lerngestützter Abwehr, etwa Akamais Behavioral DDoS Engine, die abnormale Muster in Echtzeit erkennt. Finanzdienstleistungen und E-Commerce-Plattformen spüren die schärfsten Umsatzauswirkungen, was zur dringenden Beschaffung integrierter Anwendungs-Gateway-Plattformen führt, die Verhaltensanalyse, Ratenbegrenzung und API-Bedrohungserkennung kombinieren.[1]Microsoft Corp., "Understanding the Evolving Threat of DDoS Attacks in 2024," techcommunity.microsoft.com

API-zentrierte digitale Transformation in Unternehmen

Bis 2026 werden voraussichtlich 40 % der Finanztransaktionen über Nicht-Bank-Kanäle abgewickelt, was die zentrale Bedeutung der API-first-Entwicklung unterstreicht. Multicloud-API-Gateways, veranschaulicht durch Kongs Einsatz bei der First Abu Dhabi Bank, vereinheitlichen Microservices und Sicherheitsrichtlinien über AWS und GCP hinweg und reduzieren die betriebliche Komplexität. Da sich API-Endpunkte vervielfachen, konzentriert sich die Nachfrage auf Web Application and API Protection (WAAP), bei dem ein einziges Gateway Datenverkehrsprüfung, Authentifizierung und Beobachtbarkeit durchsetzt.[2]Kong Inc., "Deploying a Multi-Cloud API Gateway on AWS and GCP," konghq.com

Schnelle Verlagerung zu Zero-Trust- und SASE-Architekturen

Unternehmen rücken von der Perimeter-Verteidigung ab und integrieren Netzwerk- und Sicherheitsfunktionen in Cloud-bereitgestellte SASE-Stacks. Palo Alto Networks unterstützt nun RFC 9242 und RFC 9370 für quantensichere VPNs und schützt so verschlüsselte Tunnel zukunftssicher. Fallstudien wie die von Westfield belegen 60 % Netzwerkkosteneinsparungen durch Prisma SASE und heben Anwendungs-Gateways zu identitätsbewussten Durchsetzungspunkten, die Benutzer, Geräte und Kontext bei jeder Anfrage authentifizieren.[3]Palo Alto Networks, "The Quantum Countdown: How Hybrid Encryption Is Quietly Fortifying Your Web Browsing and Applications," live.paloaltonetworks.com

Explosion Cloud-nativer Anwendungen

Die Einführung von Kubernetes und serverlosen Architekturen verstärkt den Bedarf an Gateways, die automatische Diensterkennung, Richtlinien-als-Code und horizontale Skalierungskapazität bieten. F5 Distributed Cloud App Stack integriert SaaS-bereitgestellten Lastausgleich und WAAP mit GitOps-Workflows und ermöglicht so eine konsistente Konfiguration über Multicloud-Cluster hinweg. Ephemere Workloads fördern das Interesse an API-gesteuerten Gateways, die gemeinsam mit Containern gestartet und beendet werden, ohne manuellen Eingriff.[4]F5 Inc., "Distributed Cloud App Stack," docs.cloud.f5.com

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Qualifikationslücke im Full-Stack-Sicherheitsbetrieb | -1.3% | Global, am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsprobleme in Multicloud-Umgebungen | -0.9% | Global, hohe Auswirkungen auf Großunternehmen | Mittelfristig (2–4 Jahre) |

| Budgetdruck bei KMU | -0.7% | Global, variiert nach Konjunkturzyklen | Kurzfristig (≤ 2 Jahre) |

| Neue Datenschutzvorschriften | -0.5% | Europa und APAC, selektiv in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifikationslücke im Full-Stack-Anwendungssicherheitsbetrieb

Das Vereinigte Königreich verzeichnete 2024 einen jährlichen Fehlbedarf von 3.500 qualifizierten Cybersicherheitsfachleuten. Fachkräfte mit kombiniertem Wissen in Netzwerktechnik, API-Sicherheit und Zero-Trust bleiben rar, was komplexe Gateway-Bereitstellungen verzögert. Anbieter bündeln zunehmend Managed Services und Low-Code-Richtlinien-Builder, doch die Herausforderungen bei der Personalgewinnung bestehen weiterhin.

Interoperabilitätsprobleme in Multicloud- und Hybridumgebungen

Neun von zehn Unternehmen berichten von Schwierigkeiten bei der Orchestrierung unterschiedlicher anbieterspezifischer Gateway-Dienste. Divergente APIs erschweren eine einheitliche Richtliniendurchsetzung und erhöhen das Risiko einer Anbieterbindung. Plattformunabhängige Verwaltungsschichten von Anbietern wie F5 lösen einen Teil des Problems, doch eine umfassende Standardisierung bleibt schwer erreichbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen wachsen trotz Dominanz der Lösungen

Lösungen generierten im Jahr 2025 69,74 % des Umsatzes, da Unternehmen Web Application Firewalls, API-Gateways und Lastverteiler einführten, um eskalierenden Layer-7-Bedrohungen entgegenzuwirken. Die Marktgröße des Marktes für Anwendungs-Gateways im Bereich Dienstleistungen wird voraussichtlich mit einer CAGR von 12,11 % steigen und damit das Produktwachstum übertreffen, da Unternehmen komplexe Multicloud-Konfigurationen auslagern. Managed Services, die Bedrohungsanalyse und Richtlinienoptimierung abdecken, ziehen Unternehmen an, die mit schlanken internen Teams kämpfen. Cardinal Health nutzte professionelle Dienstleistungen rund um F5 Advanced WAF, um den bösartigen Datenverkehr um 40 % zu reduzieren und gleichzeitig die Transparenz zu verbessern.

Unternehmen kaufen zunehmend Ergebnisse wie Risikominderung und SLA-Verfügbarkeit statt einzelner Funktionen, was Anbieter dazu veranlasst, Beratung, Bereitstellung und laufenden SOC-Support in Abonnementpläne einzubinden. Verbrauchsbasierte Abrechnung richtet den Ausgaben nach dem Nutzungsumfang aus, senkt Einstiegshürden für KMU und erschließt Möglichkeiten zur Quervermarktung in Zero-Trust- und SASE-Pakete.

Nach Bereitstellungsmodus: Hybrid gewinnt an Dynamik bei anhaltender Cloud-Führerschaft

Cloud-Bereitstellungen hielten im Jahr 2025 einen Umsatzanteil von 58,10 %, begünstigt durch elastische Skalierbarkeit und native Integration. Microsoft Azure Application Gateway erreichte eine SLA von 99,95 %, was Plattformdienste für Greenfield-Anwendungen attraktiv macht. Das hybride Segment wird jedoch mit der höchsten CAGR von 10,84 % prognostiziert, da Unternehmen sensible Workloads On-Premise behalten. Der Marktanteil der Anwendungs-Gateways für hybride Modelle steigt, da Unternehmen eine einheitliche Richtlinienorchestrierung vom Edge bis zum Core anstreben und gleichzeitig eine vollständige Neu-Plattformisierung vermeiden.

Partnerschaften wie F5–NetApp–Red Hat vereinfachen Overlay-Netzwerke, die Rechenzentren und mehrere Clouds umspannen. Unternehmen verlassen sich auf richtliniengesteuerte Datenverkehrslenkung, um Latenz, Compliance und Kosten auszubalancieren, und festigen so Gateways als verbindendes Gewebe in verteilten Architekturen.

Nach Unternehmensgröße: KMU-Beschleunigung fordert die Dominanz der Großunternehmen heraus

Großunternehmen repräsentierten im Jahr 2025 64,62 % des Marktes für Anwendungs-Gateways, dank komplexer Portfolioanforderungen und regulatorischer Vorgaben. Die dem Markt für Anwendungs-Gateways zurechenbare Marktgröße bei KMU ist zwar kleiner, aber mit einer CAGR von 12,29 % bereit zum Wachstum, da erschwingliche SaaS-Gateways hohe Investitionsausgaben überflüssig machen. VMwares SD-WAN-als-Dienst veranschaulicht maßgeschneiderte Pakete, die Bandbreitenoptimierung und integrierte Sicherheit für ressourcenbeschränkte Unternehmen liefern.

KMU sehen sich dennoch mit Budgetdruck und begrenztem Personal konfrontiert; 71 % hosten bereits Workloads in öffentlichen Clouds, verfügen jedoch über keine umfassende Gateway-Governance, was eine wachsende Managed-Service-Chance unterstreicht.

Nach Endnutzerbranche: Einzelhandel und E-Commerce treibt die Sicherheit des digitalen Handels voran

IT und Telekommunikation trieben im Jahr 2025 27,85 % der Ausgaben an und profitierten von der inhärenten Nachfrage nach carrier-tauglicher Anwendungsbereitstellung. Einzelhandel und E-Commerce wird mit der schnellsten CAGR von 11,12 % prognostiziert, da Omnichannel-Plattformen umfangreiche APIs freilegen, die granulare Sicherheit erfordern. BFSI verzeichnet eine robuste Akzeptanz, da die Transaktionsintegrität entscheidend und regulatorische Prüfungen streng sind. Gesundheitsdienstleister beschleunigen Investitionen als Reaktion auf die FDA-Leitlinien zur Cybersicherheit medizinischer Geräte; Medcrypts Guardian integriert sich mit RTI Connext, um Authentifizierung und Datenintegrität über Krankenhausnetzwerke hinweg zu schützen.

Industrielle Branchen – Fertigung und Energie – weiten die Nutzung aus, um OT-Netzwerke zu schützen, die im Rahmen von Industrie-4.0-Initiativen mit IT-Systemen zusammenwachsen. Behörden setzen Zero-Trust-Mandate um und machen Gateways zu einem unverzichtbaren Element für den benutzerzentrierten Zugang zu Bürgerdiensten.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 mit 37,74 % die Umsatzführerschaft, gestützt durch umfangreiche Unternehmens-IT-Infrastrukturen und regulatorische Rahmenbedingungen, die rasche Sicherheitserneuerungszyklen begünstigen. Bundesweite Vorgaben zu Zero-Trust und quantensicherer Verschlüsselung beschleunigen Kaufaufträge, während hohe Kosten durch Datenschutzverletzungen das Augenmerk der Unternehmensführung auf Layer-7-Schutzmaßnahmen schärfen. Die Region kämpft mit dem größten Mangel an Cyber-Fachkräften und drängt Käufer zu Managed-Service-Modellen, um operative Lücken zu schließen.

Asien-Pazifik ist das am schnellsten wachsende Segment mit einer CAGR von 11,93 % bis 2031. Länder wie Indien, China und Japan starten umfangreiche öffentlich-private Cloud- und Rechenzentrumsinvestitionen, die die Einführung fortschrittlicher Datenverkehrsmanagement- und Sicherheitsstacks befördern. Eine KI-Sprachmodell-Übernahme von 60 % in Unternehmen intensiviert den Bandbreitenbedarf, was die Abhängigkeit von Gateways erhöht, die Ost-West- und Nord-Süd-Datenverkehr optimieren und API-Governance durchsetzen. Fragmentierte Regulierungslandschaften in der APAC-Region erfordern flexible Richtlinien-Engines, die Datenspeicher- und Datenschutzanforderungen auf Länderbasis segmentieren, was Anbieter mit granularem, regelbasiertem Routing begünstigt.

Europa folgt mit einem stetigen Wachstum, das an die DSGVO-Compliance und Datensouveränitätsmandate gebunden ist. Anwendungs-Gateways mit integriertem Geo-Fencing und granularen grenzüberschreitenden Kontrollen gewinnen bei Unternehmen an Beliebtheit, die mit unterschiedlichen Auslegungen des Datenschutzrechts nach dem Brexit zurechtkommen müssen. Industrieländer wie Deutschland und Frankreich integrieren Gateways in OT-Netzwerke zum Schutz vernetzter Maschinen, während nordische Länder quantensichere Verschlüsselung in Rollouts für kritische Infrastrukturen einbetten. Edge-Rechenzentren verbreiten sich, was eine Nachfrage nach verteilter Richtliniendurchsetzung schafft, um die Latenz für Echtzeit-Analysen unter 20 ms zu halten.

Lateinamerika sowie der Nahe Osten & Afrika bleiben aufstrebende, aber strategisch wichtige Märkte. Digital-first-Banken in Brasilien und Saudi-Arabien übernehmen Cloud-native Gateways zur Absicherung von Open-Banking-APIs, während 5G-Ausbauten fruchtbaren Boden für telekommunikationszentrierte Gateway-Dienste schaffen. Begrenzte Cyber-Fachkräftepools und wirtschaftliche Volatilität bremsen das unmittelbare Wachstum, doch Managed-Security-Modelle senken die Anfangsinvestitionshürden. Mit der Reifung lokaler Compliance-Vorgaben positionieren sich Anbieter, die Beratungs- und Implementierungsdienstleistungen bündeln, für einen beschleunigten Markthochlauf nach 2027.

Wettbewerbslandschaft

Etablierte Anbieter streben nach Plattformkonsolidierung, um Lastausgleich, WAAP und Beobachtbarkeit in einer einzigen Steuerungsebene zu integrieren. F5 erzielte im zweiten Quartal 2025 einen Umsatz von 731 Millionen USD, wobei der Systemumsatz um 27 % stieg, was den Erfolg bei der hybriden Multicloud-Orchestrierung widerspiegelt. Cloudflare kombiniert sein globales Netzwerk mit Kyndryls Managed-Services-Expertise, um Transformationsprojekte zu gewinnen, die Zero-Trust-Richtlinien in Multi-Cloud-Umgebungen integrieren.

Akamai vertieft seine Cloud-Infrastruktur-Fähigkeiten nach der Übernahme von Linode und ausgewählten Edgio-Vermögenswerten und fügt 4.200 Points of Presence hinzu, um KI-Inferenz-Workloads mit dem 3-fachen Durchsatz bei 60 % geringerer Latenz zu unterstützen. Gleichzeitig zog sich das Unternehmen aus dem CDN-Betrieb in China zurück, was regionalen Anbietern Raum bietet, um compliance-fokussierte lokale Kunden zu gewinnen. Strategische Schritte verdeutlichen, wie regionale Regulierung die Markteinführungstaktiken beeinflusst.

Disruptive Neueinsteiger setzen auf API-first- und Edge-native Architekturen. Start-ups betonen entwicklerfreundliche Richtlinien-als-Code und KI-gesteuerte Anomalieerkennung. Patentanmeldungen offenbaren Innovationen bei latenzarmer Pfad-Failover- und ausgelagerter KI/ML-Datenverkehrslenkung, mit dem Ziel, sich durch Leistung und Ausfallsicherheit zu differenzieren. Der Wettbewerbsdruck nimmt zu, da Hyperscale-Clouds proprietäre Gateway-Dienste mit gebündelter Preisgestaltung ausbauen und so unabhängige Anbieter unter Druck setzen, sich auf offene Standards, tiefgreifende Beobachtbarkeit und wertschöpfende Managed-Angebote zu konzentrieren.

Marktführer der Anwendungs-Gateway-Branche

Akamai Technologies Inc.

Amazon Web Services Inc.

A10 Networks Inc.

Barracuda Networks LLC

Check Point Software Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Akamai lancierte einen branchenweit ersten DNS-Posture-Management-Dienst mit agentenloser Erkennung und 24/7-Managed-SOC-Support für Unternehmen, die integrierte Prävention und Compliance anstreben.

- März 2025: Akamai führte Cloud Inference ein, das 4.200 PoPs nutzt, um einen 3-fach höheren Durchsatz und 60 % geringere Latenz für KI-Workloads zu liefern.

- März 2025: Honeywell kooperierte mit Verizon, um 5G in Smart Meter zu integrieren und Echtzeit-Netztelemetrie zu ermöglichen, die durch Gateway-gesteuerte Verschlüsselung geschützt ist.

- Februar 2025: Akamai unterzeichnete einen mehrjährigen Cloud-Computing-Vertrag im Wert von 100 Millionen USD mit einem globalen Technologieunternehmen, der Managed Kubernetes und Anwendungs-Gateway-Sicherheit umfasst.

- Januar 2025: Akamai stellte CDN-Dienste in China ein und verlagerte seinen regionalen Fokus auf Edge-Sicherheitsportfolios.

- Dezember 2024: Akamai erwarb ausgewählte Edgio-Kundenverträge und -Patente und erwartet dadurch zusätzliche Umsätze von 80–100 Millionen USD im Jahr 2025.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Anwendungs-Gateways als alle Software- oder Appliance-basierten Layer-7-Verkehrsmanager, die Funktionen von Web Application Firewalls (WAF), API-Gateways/WAAP, Load-Balancern/ADC und SASE-Gateways konsolidieren und vor Ort, in der Cloud oder über hybride Implementierungen bereitgestellt werden. Diese Plattformen inspizieren, schützen und optimieren HTTP/S- und API-Verkehr für Unternehmen jeder Größe, von BFSI bis hin zur Fertigung, und werden laut Mordor Intelligence nur zum Zeitpunkt des Verkaufs oder der Abonnementverlängerung bewertet.

Ausschluss vom Geltungsbereich: Legacy-Layer-4-Load-Balancer, reine CDN-Dienste und eigenständige VPN-Konzentratoren fallen nicht unter diesen Geltungsbereich.

Überblick über die Segmentierung

- Nach Angebot

- Lösungen

- Web Application Firewall (WAF)

- API-Gateway / WAAP

- Lastverteiler / ADC

- Secure Access Service Edge (SASE) Gateway

- Dienstleistungen

- Lösungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Hybrid

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Öffentlicher Sektor und Behörden

- Fertigung

- Energie und Versorgungsunternehmen

- Bildung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir haben Gateway-Produktmanager, MSSP-Architekten und CISOs in Nordamerika, Europa und im asiatisch-pazifischen Raum befragt, um die Anzahl der Implementierungen, die Zeitpläne für die Umstellung auf die Cloud und die Kurven des Preisverfalls zu überprüfen. Anschließend befragten wir IT-Direktoren aus dem Mittelstand, um die angenommenen Durchdringungsraten in KMUs zu testen. Diese Stimmen schlossen Datenlücken und verankerten wichtige Szenarioannahmen vor der endgültigen Triangulation.

Desk Research

Unsere Analysten begannen mit der Auswertung von öffentlichen Tier-1-Quellen wie den US-CERT-Beratungen zu Cybervorfällen, der Datenbank der Europäischen Agentur für Cybersicherheit (ENISA), der National Vulnerability Database des NIST, den Top-10-Berichten von OWASP und den Berichten regionaler Telekom-Regulierungsbehörden, um die Bedrohungsoberfläche und die Einsatzbasis zu ermitteln. Fachverbände wie die Cloud Security Alliance und OASIS lieferten Benchmarks für die Einführung von Zero-Trust- und API-first-Architekturen, während die 10-Ks von Unternehmen, Investorendecks und ausgewählte Unterlagen, die über Dow Jones Factiva und D&B Hoovers heruntergeladen wurden, Umsatzanteile und durchschnittliche Verkaufspreise ergaben.

Ergänzende Informationen wurden aus Zusammenfassungen von Zollsendungen, den Patentfamilien von Questel zu WAAP-Algorithmen und Import-/Exportwarnungen, die physische ADC-Geräte verfolgen, gewonnen. Die hier aufgelisteten Quellen veranschaulichen den Umfang der Schreibtischarbeit; viele zusätzliche Veröffentlichungen, Datensätze und statistische Jahrbücher dienten ebenfalls der Datenerfassung, den Gegenprüfungen und der kontextuellen Einordnung.

Marktgrößenbestimmung und -prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, der den globalen adressierbaren Nachfragepool aus der Anzahl der Internet- und API-Endpunkte, der durchschnittlichen Gateway-Durchdringung pro 100 Endpunkte und den vorherrschenden Abonnement- oder Appliance-ASPs rekonstruiert. Diese Ergebnisse werden mit selektiven Bottom-up-Roll-ups der gemeldeten Umsätze führender Anbieter und Channel Checks unter Stressbedingungen getestet. Zu den Eingabevariablen gehören: (1) jährliche Anzahl der Layer-7-DDoS-Vorfälle, (2) Anteil der in die öffentliche Cloud migrierten Arbeitslasten, (3) durchschnittliches Wachstum des API-Verkehrs, (4) Index der Cloud-Sicherheitsbudgets von KMU und (5) regionale Währungsverschiebungen. Eine multivariate Regression verknüpft diese Faktoren mit historischen Ausgaben und projiziert sie in die Zukunft. Die Szenarioanalyse passt sich an schnell steigende SASE-Pakete an.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien geprüft, einer Peer Review unterzogen und mit unabhängigen Indikatoren abgeglichen (z. B. CDN-Egress-Wachstum, Ausstellung von SSL-Zertifikaten). Die Berichte werden jedes Jahr aktualisiert, und wesentliche Ereignisse lösen eine schnelle Revalidierung aus, damit die Kunden die aktuellste Baseline erhalten.

Warum die Application Gateway Baseline von Mordor weithin Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Komponentenmischungen, Preisbänke und Aktualisierungsrhythmen wählen. Unsere disziplinierte Ausrichtung des Umfangs, die Auswahl der Treiber und der jährliche Aktualisierungsrhythmus dämpfen solche Schwankungen.

Zu den wichtigsten Unterschieden im Vergleich zu anderen Anbietern gehören: Einige zählen nur ADC-Appliances, andere falten nur API-Gateways oder CDN-Sicherheits-Add-ons zusammen; einige wenden pauschale ASP-Progressionen an, während wir den Preisverfall bei SaaS berücksichtigen; und einige verwenden immer noch die Währungsbasis 2019, während wir die Umsätze mit rollenden Durchschnittskursen umrechnen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 3,03 B (2025) | Mordor Intelligence | - |

| USD 2,53 B (2024) | Globale Unternehmensberatung A | Schließt verwaltete WAAP-Dienste aus; verwendet 2022 ASPs |

| 2,78 MRD. USD (2025) | Industrieverband B | Zählt nur Hardware; begrenzte KMU-Stichproben |

Der Vergleich zeigt, dass der gemischte Software-plus-Service-Umfang von Mordor, die rollierende Währungsumrechnung und die doppelten Validierungsschritte eine ausgewogene, transparente Basislinie liefern, die die Entscheidungsträger auf klare Variablen und eine reproduzierbare Logik zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Anwendungs-Gateways?

Die Größe des Marktes für Anwendungs-Gateways beträgt im Jahr 2026 3,31 Milliarden USD, mit einem projizierten Anstieg auf 5,18 Milliarden USD bis 2031.

Welches Segment wächst am schnellsten im Markt für Anwendungs-Gateways?

Dienstleistungen, die professionelle und verwaltete Angebote umfassen, verzeichnen bis 2031 die höchste CAGR von 12,11 %.

Warum gewinnen hybride Bereitstellungen an Bedeutung?

Unternehmen balancieren Cloud-Skalierbarkeit mit On-Premise-Compliance und treiben so eine CAGR von 10,84 % für hybride Modelle an, die einheitliche Sicherheitskontrollen in allen Umgebungen aufrechterhalten.

Was ist der Haupttreiber hinter der verstärkten Übernahme von Anwendungs-Gateways?

Zunehmende automatisierte Layer-7-DDoS- und Bot-Angriffe erfordern fortschrittliche Gateways, die Verhaltensanalyse und API-Sicherheit im großen Maßstab kombinieren.

Welche Region führt das Wachstum im Markt für Anwendungs-Gateways an?

Asien-Pazifik wird mit der schnellsten CAGR von 11,93 % prognostiziert, angetrieben durch umfangreiche Investitionen in die digitale Infrastruktur und steigende KI-Verkehrsanforderungen.

Wie konsolidiert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter kontrollieren etwas mehr als 60 % des globalen Umsatzes, was auf eine moderate Konsolidierung und ausreichend Raum für Nischeninnovatoren hindeutet.

Seite zuletzt aktualisiert am: