Marktgröße und Marktanteil für intelligente Prozessautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

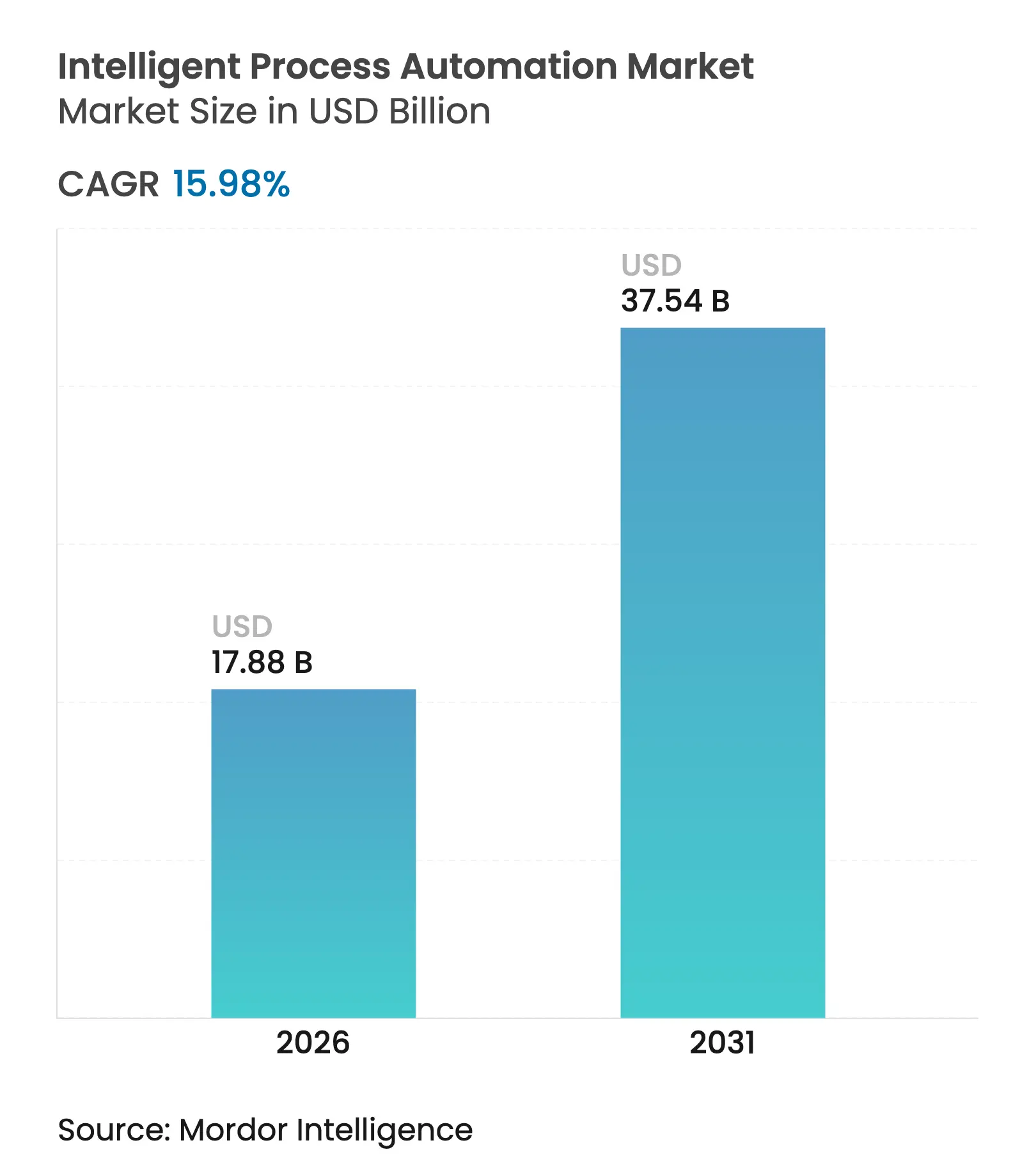

| Marktgröße (2026) | 17.88 Milliarden US-Dollar |

| Marktgröße (2031) | 37.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.98% CAGR |

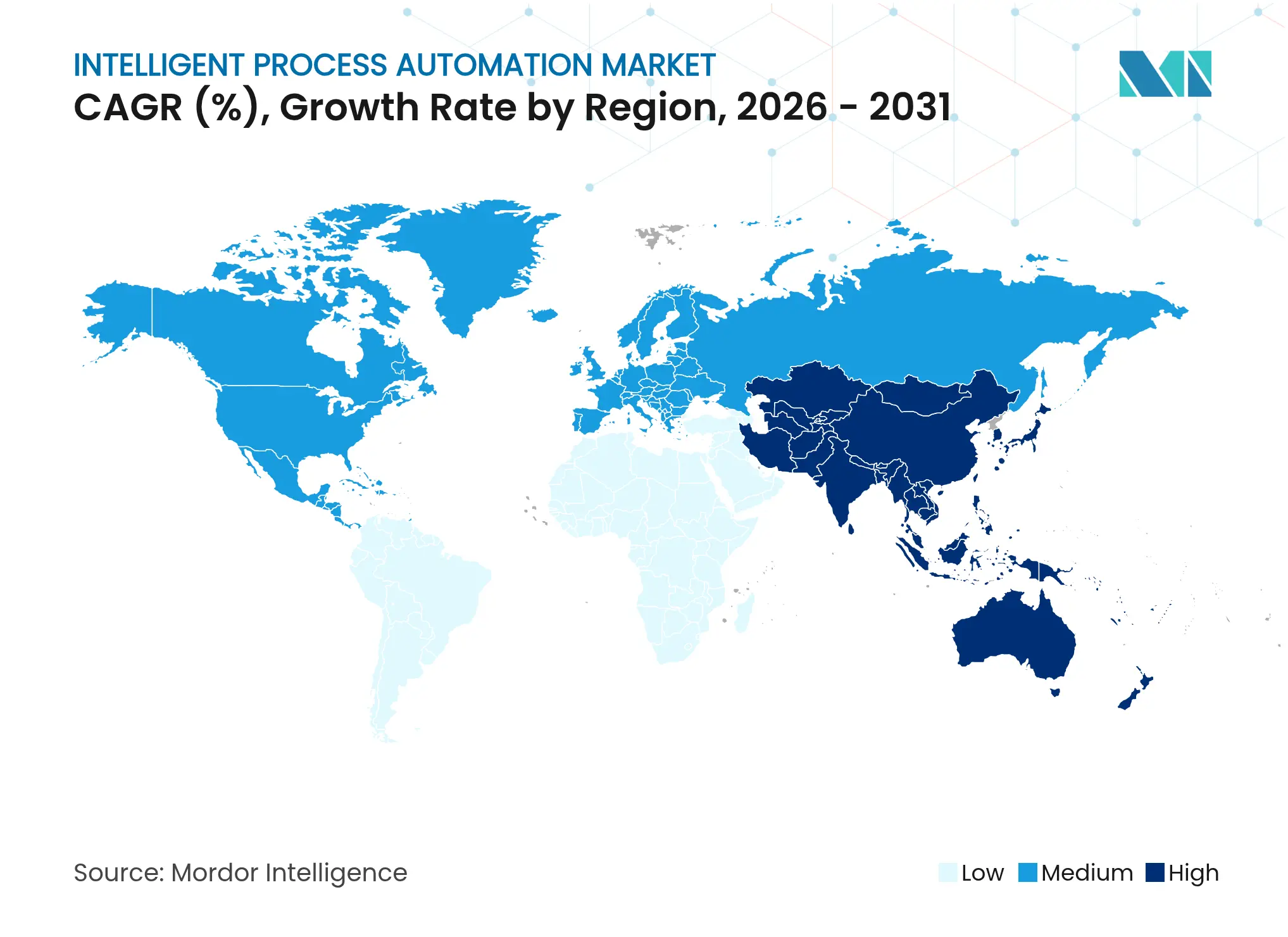

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

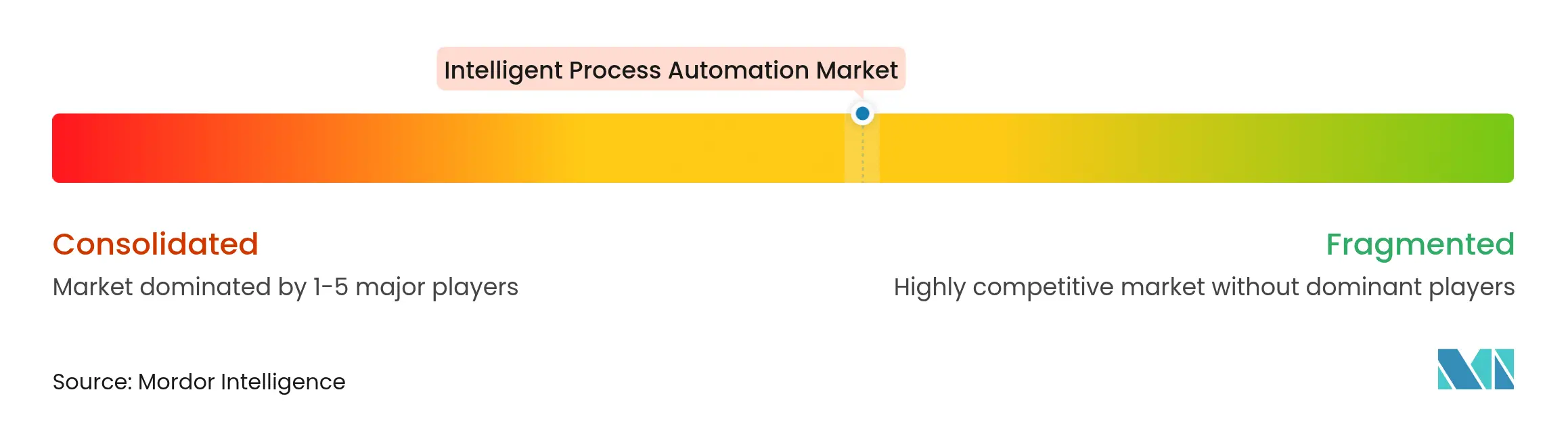

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Prozessautomatisierung von Mordor Intelligence

Die Marktgröße für intelligente Prozessautomatisierung wird voraussichtlich von USD 15,42 Milliarden im Jahr 2025 auf USD 17,88 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,98 % über den Zeitraum 2026–2031 USD 37,54 Milliarden erreichen. Das Wachstum wurde durch Unternehmen vorangetrieben, die regelbasierte Bots durch kognitive Plattformen ersetzen, die künstliche Intelligenz, maschinelles Lernen und Verarbeitung natürlicher Sprache zusammenführen und damit die Verarbeitung unstrukturierter Daten sowie Echtzeit-Entscheidungsfindung ermöglichen. Lieferkettenerschütterungen aus der Pandemiezeit, aufkommende KI-Governance-Mandate und die Reifung cloudnativer Automatisierungssuiten weiteten die Aufmerksamkeit auf Vorstandsebene für operative Resilienz aus. Frühe Anwender in den Bereichen Banken, Gesundheitswesen und Fertigung berichteten nach vollständigen Implementierungen von Kosteneinsparungen von 25–35 % auf laufender Basis und Verkürzungen der Durchlaufzeiten um 50–60 %. Anbieter reagierten mit „agentischen” Fähigkeiten, die den Prozesskontext erlernen und komplexe Workflows autonom orchestrieren, wodurch die Zeit bis zur Wertschöpfung sowohl für Fortune-500-Unternehmen als auch für Unternehmen des mittleren Marktsegments verkürzt wird.

Wichtigste Erkenntnisse des Berichts

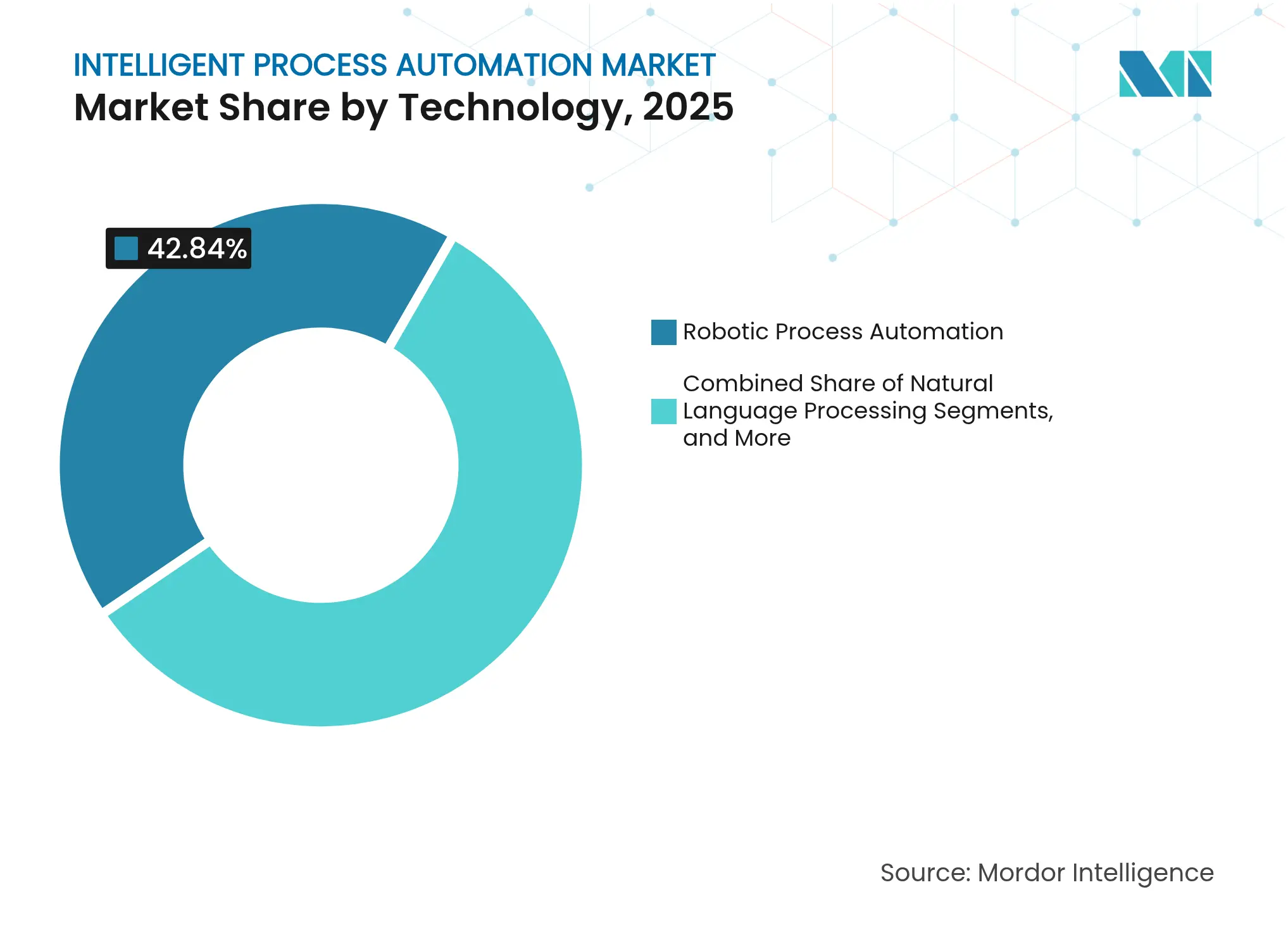

- Nach Technologie führte die robotergestützte Prozessautomatisierung mit einem Marktanteil von 42,84 % am Markt für intelligente Prozessautomatisierung im Jahr 2025; Process Mining und Discovery wird voraussichtlich bis 2031 mit einer CAGR von 26,4 % expandieren.

- Nach Komponente entfielen auf Plattform und Software im Jahr 2025 63,95 % des Marktvolumens für intelligente Prozessautomatisierung, während Dienstleistungen bis 2031 mit einer CAGR von 23,6 % wachsen.

- Nach Bereitstellung erfassten Cloud-Modelle im Jahr 2025 53,90 % des Umsatzes und werden voraussichtlich mit einer CAGR von 22,7 % steigen.

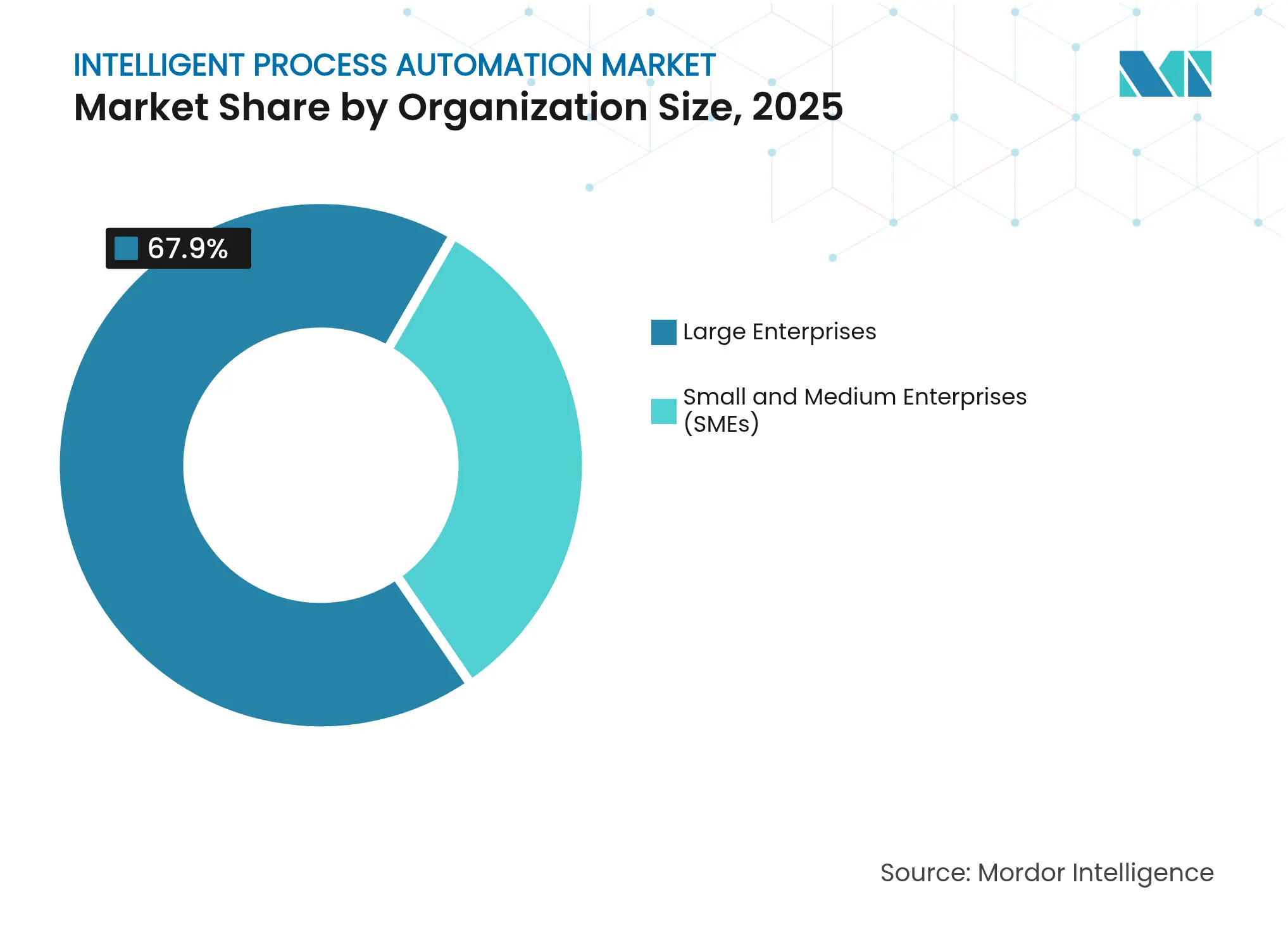

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 67,90 % am Marktvolumen für intelligente Prozessautomatisierung; kleine und mittlere Unternehmen verzeichnen die höchste prognostizierte CAGR von 21,6 % bis 2031.

- Nach Endnutzerbranche dominierte BFSI im Jahr 2025 mit 28,95 % des Marktanteils für intelligente Prozessautomatisierung, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 24,6 % wachsen sollen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 36,92 % des Umsatzes; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 20,7 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur intelligenten Prozessautomatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach operativer Effizienz und Kostensenkung | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei KI und maschinellem Lernen | +4.1% | Nordamerika und die EU, APAC-Kernregion | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung cloudbasierter Automatisierung | +2.8% | Global, frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration mit Low-Code- / No-Code-Ökosystemen | +2.3% | Global, Regionen mit hohem KMU-Anteil | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgebundene Automatisierung für die Scope-3-Berichterstattung | +1.7% | EU, Nordamerika, ausgewählte APAC-Länder | Langfristig (≥ 4 Jahre) |

| Einhaltung der Post-Quanten-Kryptografie | +1.4% | Regierungen und regulierte Branchen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach operativer Effizienz und Kostensenkung

Führungskräfte in den Bereichen Unternehmensfinanzen, Personalwesen und Lieferkette setzten kognitive Bots ein, um Lohninflation und Margendruck abzufedern. Nachbefragungen nach der Implementierung zeigten, dass 80 % der Finanzvorstände neue Rollouts intelligenter Prozessautomatisierung planen und jährliche Kosteneinsparungen von 25–35 % realisieren, während die Prozessdurchlaufzeiten halbiert werden.[1]SolveXia, "32 Trends und Statistiken zur Finanzautomatisierung für 2025," solvexia.com Diese Erfolge haben die Automatisierung von einem taktischen Werkzeug zu einem grundlegenden Element digitaler Betriebsmodelle umgestaltet. Da immer mehr Workflows digitalisiert wurden, schufen manuelle Eingriffe Engpässe, die das Kundenerlebnis bedrohten, und beschleunigten die Genehmigungen auf Vorstandsebene für unternehmensweite Budgets für intelligente Prozessautomatisierung.

Fortschritte bei KI und maschinellem Lernen

Generative große Sprachmodelle ermöglichen es Automatisierungsplattformen, Kontext zu interpretieren, Ausnahmen zu korrigieren und Entscheidungen zu treffen, die einst menschlichen Analysten vorbehalten waren. Die Process Reasoning Engine von Automation Anywhere zeigte, wie KI-Agenten die Unternehmensabsicht erfassen und End-to-End-Workflows ohne starre Skripte verwalten. Dokumentenintensive Branchen wie Rechts- und Gesundheitswesen, die automatisierte Vertragsüberprüfung und Patientenaktencodierung einsetzen, erweitern das adressierbare Arbeitsvolumen des Marktes für intelligente Prozessautomatisierung.

Wachsende Einführung cloudbasierter Automatisierungsplattformen

Cloud-Implementierungen machten Anfang 2024 67 % der neuen Kundenprojekte aus, gegenüber einstelligen Werten fünf Jahre zuvor. Die Abonnementpreisgestaltung richtete die Kosten am realisierten Wert aus und beschleunigte die Einführung bei mittelständischen Unternehmen. Hyperscaler-Ökosysteme bündeln KI-Dienste, sichere APIs und Compliance-Tools, ermöglichen globale Rollouts in Tagen und reduzieren den Infrastrukturaufwand selbst für die größten Banken.

Integration mit Low-Code- / No-Code-Ökosystemen

Geschäftsanwender erstellten Automatisierungen in visuellen Entwicklungsumgebungen, wodurch die Abhängigkeit von knappen Entwicklerressourcen reduziert wurde. Behörden des öffentlichen Sektors erstellten Bürgerservice-Workflows in Wochen und milderten so Talentengpässe und verbesserten die Servicequalität. Low-Code-Plattformen betten jetzt vortrainierte KI-Modelle ein, sodass nicht-technisches Personal Rechnungsklassifizierung oder Kunden-E-Mails orchestrieren kann, ohne Code zu schreiben, was die Nutzerbasis des Marktes für intelligente Prozessautomatisierung erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität bei der Implementierung | -2.1% | Global, komplexe Unternehmensumgebungen | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutzbedenken | -1.8% | EU (DSGVO), Nordamerika und regulierte Branchen weltweit | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für spezialisierte KI-Fachkräfte | -1.3% | Global, besonders ausgeprägt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle im Rahmen aufkommender KI-Gesetze | -1.1% | EU (KI-Gesetz), aufkommend in Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität bei der Implementierung

Die Einführung KI-gestützter Automatisierung in Legacy-Systemen legte Integrationslücken, Datensilos und Herausforderungen im Änderungsmanagement offen. Unternehmen unterschätzten den Aufwand zur Standardisierung von Workflows und zur Feinabstimmung von Modellen des maschinellen Lernens, was die Inbetriebnahme um Quartale verzögerte und die frühe Kapitalrendite drückte. Heterogene ERP-Landschaften ohne moderne APIs erzwangen teure Middleware-Umgehungslösungen, während unreife Best Practices für agentische Bots Governance-Risiken erhöhten.

Datensicherheits- und Datenschutzbedenken

Cloud-Pipelines für intelligente Prozessautomatisierung leiten sensible Datensätze durch externe Infrastrukturen, was Befürchtungen hinsichtlich Datenschutzverletzungen und Nichteinhaltung von Vorschriften weckt. Das KI-Gesetz der EU verpflichtet zur Erklärbarkeit, zu Audits auf algorithmische Verzerrungen und zur Nachverfolgung von Datenherkunft, was den Implementierungsaufwand erhöht. Post-Quanten-Verschlüsselungs-Upgrades stehen bevor und zwingen Anbieter, kryptografische Stacks zu härten, und Kunden, Risikomodelle vor der Skalierung kognitiver Automatisierungen neu zu bewerten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der robotergestützten Prozessautomatisierung trifft auf KI-Verbesserung

Die robotergestützte Prozessautomatisierung machte im Jahr 2025 42,84 % des Marktanteils für intelligente Prozessautomatisierung aus und unterstreicht damit ihre fest verankerte Rolle als Ausgangspunkt für Programme zur digitalen Belegschaft. Gleichzeitig wird das Marktvolumen für intelligente Prozessautomatisierung im Bereich Process Mining und Discovery bis 2031 voraussichtlich mit einer CAGR von 26,4 % wachsen, da Unternehmen undurchsichtige Workflows kartieren, bevor sie KI-Bots einsetzen. Frühe Vorreiter der robotergestützten Prozessautomatisierung wie Arçelik automatisierten 650.000 jährliche Transaktionen und bestätigten damit die Zuverlässigkeit von Bots in volumenstarken Back-Offices. Kognitive Erweiterungen – Verarbeitung natürlicher Sprache, Computer Vision und konversationelle Agenten – haben automatisierbare Anwendungsfälle in die Vertragsanalyse, Compliance-Überwachung und den kundenseitigen Support im Front-Office ausgeweitet.

Der Technologie-Stack konsolidiert sich nun um agentische Orchestrierungsschichten, die Kontext erlernen und sich selbst korrigieren. Anbieter integrieren generative KI zur Zusammenfassung von Dokumenten, Extraktion von Entitäten und Erstellung von Next-Best-Actions und wandeln statische Bots in adaptive Copiloten um. Process-Mining-Engines decken Engpässe auf und liefern Echtzeit-Heatmaps, die die Priorisierung leiten. Integrierte Suiten für intelligente Prozessautomatisierung bündeln diese Fähigkeiten und positionieren Anbieter, die den gesamten Lebenszyklus – von der Erkennung über die Implementierung bis zur Optimierung – besitzen, um einen größeren Anteil am Kundenbudget zu gewinnen.

Nach Komponente: Plattformstärke treibt Dienstleistungswachstum

Plattform- und Softwareangebote hielten im Jahr 2025 63,95 % des Umsatzes, da Käufer einheitliche Umgebungen mit Integration von robotergestützter Prozessautomatisierung, OCR, Verarbeitung natürlicher Sprache und Analytik forderten. Dennoch expandierten Dienstleistungen mit einer CAGR von 23,6 %, was auf Projektkomplexität und Qualifikationslücken hinweist. Beratungseinheiten entwerfen Zielbetriebsmodelle und Frameworks für Kompetenzzentren, während Implementierungsteams Bots in ERP-, CRM- und Kernbankensysteme integrieren. Anbieter verwalteter Dienste betreiben Bot-Farmen, überwachen Ausnahmen und trainieren Modelle neu, wodurch intelligente Prozessautomatisierung von einem Kapitalkauf in ein ergebnisbasiertes Abonnement umgewandelt wird.

Das Marktvolumen für intelligente Prozessautomatisierung im Bereich verwalteter Dienste wird sich ausweiten, da Unternehmen mit Talentknappheit und Governance-Mandaten konfrontiert sind. Anbieter bündeln vorgefertigte Branchenbeschleuniger – Kreditvergabe, Schadenregulierung, Wartung von Energieanlagen – um Zeitpläne zu verkürzen und Compliance sicherzustellen. Programme zur Befähigung von Citizen-Developern fördern Beratungsengagements rund um Leitplanken, Prüfbarkeit und Lebenszyklusmanagement.

Nach Bereitstellung: Cloud-Dynamik beschleunigt

Cloud-Implementierungen erfassten im Jahr 2025 einen Anteil von 53,90 %, der mit einer CAGR von 22,7 % stieg, da Unternehmen von Capex- auf Opex-Modelle umstellten. Die Einführung im Markt für intelligente Prozessautomatisierung profitierte von Hyperscaler-KI-Diensten – Sprache-zu-Text, Formularerkennungs-APIs und Endpunkte großer Sprachmodelle –, die nur in Cloud-Regionen zugänglich sind. Automation Anywhere gab an, dass 72 % der neuen Kunden im Jahr 2025 Cloud-Abonnements erwarben. On-Premise bleibt für datensouveräne Branchen bestehen, aber hybride Architekturen dominieren nun regulierte Branchen, die personenbezogene Daten isolieren und gleichzeitig die Elastizität der Cloud nutzen möchten.

Automatische Plattform-Updates liefern die neuesten Sicherheits-Patches und Modellverbesserungen ohne Engpässe durch Änderungsfenster. Cloudnative Telemetrie speist Nutzungsanalysen in Anbieter-Dashboards ein und ermöglicht proaktiven Support und verbrauchsbasierte Abrechnung. Diese Vorteile locken mittelständische Unternehmen an, die zuvor von unternehmensweiter Automatisierung ausgeschlossen waren, und erweitern die gesamte adressierbare Basis des Marktes für intelligente Prozessautomatisierung.

Nach Unternehmensgröße: KMU-Beschleunigung transformiert den Markt

Großunternehmen trieben im Jahr 2025 67,90 % des Umsatzes durch funktionsübergreifende Implementierungen in den Bereichen Finanzen, Personalwesen und Lieferkette. Die KMU-Einführung stieg jedoch mit einer CAGR von 21,6 %, nachdem Low-Code-Entwicklungsumgebungen und Branchenvorlagen die Einstiegshürden gesenkt hatten. Der Markt für intelligente Prozessautomatisierung zählt nun mittelgroße Einzelhändler, die die Rechnungserfassung optimieren, und regionale Krankenhäuser, die die Codierung von Patientenakten beschleunigen, zu seinen Mainstream-Käufern.

Cloud-Lizenzierung richtet die Ausgaben am Geschäftsvolumen aus, während Training-as-a-Service-Programme Citizen-Developer in Tagen weiterqualifizieren. KMU nutzen Anbieter-Marktplätze mit Plug-and-Play-Konnektoren für Kreditorenbuchhaltung, Salesforce oder Shopify und umgehen damit maßgeschneiderte Integrationen. Da die Kosten für das Training von KI-Modellen sinken, erreichen branchenspezifische Modelle Preispunkte, die für kleine Teams erschwinglich sind, was die Verbreitung weiter beschleunigt.

Nach Endnutzerbranche: BFSI-Führung trifft auf Wachstumsschub im Gesundheitswesen

BFSI behielt im Jahr 2025 28,95 % des Umsatzes und automatisierte KYC, Kreditvergabe und Basel-Berichterstattung. NatWest verkürzte die Projektgenehmigungszeiten von 73 Tagen auf 73 Minuten durch die Einbettung intelligenter Prozessautomatisierung in Governance-Workflows. Gleichzeitig wird das Marktvolumen für intelligente Prozessautomatisierung im Bereich Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 24,6 % wachsen, da Anbieter Rückstände bei Ansprüchen und die Digitalisierung von Patientenakten angehen. UiPath zeigt Krankenhäuser, die Bots zur Abstimmung von Versicherungscodes und zur Planung von Operationen einsetzen und damit den Verwaltungsaufwand reduzieren.

Die Fertigung erreichte eine Bot-Einführungs- oder Evaluierungsrate von 95 % und nutzt Computer-Vision-Qualitätssicherung und vorausschauende Wartung, um Ausfallzeiten zu vermeiden. Einzelhändler automatisieren die Bestandsabstimmung und das Retourenmanagement, während Logistikunternehmen KI-gestützte Routenplanung einsetzen, um Kraftstoffkosten und Emissionen zu reduzieren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 36,92 % des Umsatzes, nachdem First-Mover-Unternehmen kognitive Automatisierung über gesamte Geschäftsprozess-Stacks skaliert hatten. Regierungsbehörden weiteten die Einführung für die Steuerverarbeitung, Sozialleistungen und die Überwachung der öffentlichen Gesundheit aus und vertieften damit die Marktdurchdringung weiter. Ausgereifte Compliance-Rahmenwerke boten Klarheit für KI-Audits und Modell-Governance und ermutigten zu aggressiven Rollouts bei Krankenversicherern und erstklassigen Banken.

Asien-Pazifik rangierte als die am schnellsten wachsende Region mit einer CAGR von 20,7 % bis 2031. Unternehmen übersprangen On-Premise-Systeme und abonnierten direkt Cloud-Suiten für intelligente Prozessautomatisierung, die Sprachanalyse und Low-Code-Orchestrierung bündeln. Regierungen in Indien und Südostasien förderten Automatisierung als Teil nationaler Blaupausen für die digitale Wirtschaft, subventionierten die KMU-Einführung und Schulungsprogramme. Die junge, technologieaffine Belegschaft verkürzte Lernkurven, ermöglichte eine schnelle Einführung durch Citizen-Developer und befeuerte die Dynamik des Marktes für intelligente Prozessautomatisierung.

Europas strenge Datenschutz-Grundverordnung und das bevorstehende KI-Gesetz prägten die Plattformanforderungen rund um Erklärbarkeit, Minderung von Verzerrungen und Datensouveränitätskontrollen. Anbieter fügten Audit-Protokolle und Dashboards für algorithmische Risiken hinzu, um Regulierungsbehörden zu befriedigen. Nachhaltigkeitsgebundene Automatisierungen gewannen an Bedeutung, da Unternehmen intelligente Prozessautomatisierung zur Berechnung von Scope-3-Emissionen und zur Befüllung von ESG-Berichten nutzten, wie der Launch von Climatiq's Autopilot zeigt, der Beschaffungsausgaben in Kohlenstoffkennzahlen umwandelt. Naher Osten und Afrika sowie Südamerika blieben in einem frühen Stadium, berichteten jedoch von zweistelligem Wachstum, da Hersteller und Banken Kostensenkungsprogramme angesichts makroökonomischer Gegenwinds verfolgten.

Wettbewerbslandschaft

Der Markt für intelligente Prozessautomatisierung zeigte im Jahr 2025 eine moderate Fragmentierung. UiPath, Automation Anywhere und Microsoft verankerten Plattform-Ökosysteme, während Celonis, SS&C Blue Prism und branchenspezifische Newcomer auf Process Mining, verwaltete robotergestützte Prozessautomatisierung und vertikale Vorlagen abzielten. Die Wettbewerbsintensität stieg durch Allianzen statt durch Konsolidierungen; UiPath verband sich mit Inflection AI, um private Cloud-agentische Bots für sicherheitssensible Kunden bereitzustellen. Automation Anywhere integrierte Azure OpenAI, damit Citizen-Developer generative KI-Agenten erstellen können, ohne die Oberfläche zu verlassen.

Spezialisten gewannen Marktanteile im Bereich Dokumentenverständnis und Prozesserkennung und nutzten Lücken in den Portfolios etablierter Anbieter. Low-Code-Anbieter bündelten native robotergestützte Prozessautomatisierung und erodierten das Wachstum eigenständiger Bot-Lizenzen. Anbieter konkurrieren nun um erfolgreiche Zeit-bis-Wert-Kennzahlen, Sicherheitspostur und vorgefertigte Domänenbeschleuniger statt um reine Bot-Zahlen. Quantensichere Verschlüsselungs-Roadmaps und Zero-Trust-Architekturen entstanden als Differenzierungsmerkmale für regulierte Käufer.[4]Lattice Semiconductor, "Cybersicherheitslösungen für das KI- und Quantenzeitalter," latticesemi.com

Anbieter verwalteter Dienste und Systemintegratoren schlossen Co-Selling-Vereinbarungen mit Plattformanbietern, um End-to-End-Automatisierung als Dienst bereitzustellen. Diese Allianzen adressieren den Fachkräftemangel und bieten ergebnisbasierte Service-Level-Vereinbarungen, die Ausnahmebehandlung und Modell-Neutraining garantieren. Infolgedessen konsolidieren sich die Ausgaben bei Anbietern, die Erkennung, Design, Implementierung und laufende Optimierung unter einem kommerziellen Dach orchestrieren können.

Marktführer für intelligente Prozessautomatisierung

Automation Anywhere, Inc.

UiPath Inc.

Blue Prism Ltd. (SS&C)

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: UiPath und Microsoft integrierten agentische KI-Zusammenarbeit und verbanden UiPaths Prozessautomatisierung mit Microsofts generativen Modellen zur Unterstützung komplexer anwendungsübergreifender Workflows.

- Mai 2025: Automation Anywhere stellte seine Process Reasoning Engine vor, die eine autonome, kontextbewusste Workflow-Orchestrierung auf seiner agentischen Prozessautomatisierungsplattform ermöglicht.

- März 2025: Celonis, Microsoft und Uniper begannen mit der Einführung von großangelegtem Process Mining und KI-Automatisierung in den Energiebetrieben von Uniper, um Wartungskosten zu senken und die Sicherheit zu verbessern.

- Februar 2025: Behörden des öffentlichen Sektors beschleunigten hybride Cloud- und Low-Code-Automatisierungsprogramme, um Personalengpässe zu mildern und Bürgerdienste zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert gemäß Mordor Intelligence den Markt für intelligente Prozessautomatisierung als den globalen Umsatz, der durch Softwareplattformen generiert wird – von eigenständigen Bots für robotergestützte Prozessautomatisierung bis hin zu integrierten kognitiven Suiten – sowie durch die damit verbundenen Implementierungsdienstleistungen, die KI, maschinelles Lernen, Computer Vision, Verarbeitung natürlicher Sprache und Process Mining einsetzen, um repetitive sowie urteilsorientierte Geschäfts-Workflows zu automatisieren.

Umfangsausschluss: Reine industrielle Bewegungssteuerungshardware und traditionelle Gebühren für die Auslagerung von Geschäftsprozessen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Technologie

- Robotergestützte Prozessautomatisierung (RPA)

- Verarbeitung natürlicher Sprache (NLP)

- Computer Vision

- Kognitive Agenten und Chatbots

- Process Mining und Discovery

- Integrierte Suiten für intelligente Prozessautomatisierung

- Nach Komponente

- Plattform / Software

- Dienstleistungen

- Beratung und Advisory

- Integration und Implementierung

- Verwaltete Dienste

- Nach Bereitstellung

- On-Premise

- Cloud

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Einzel- und E-Commerce

- Transport und Logistik

- Energie und Versorgungsunternehmen

- Regierung und öffentlicher Sektor

- IT und Telekommunikation

- Gastgewerbe und Reisen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Automatisierungsarchitekten, Systemintegratoren und Leiter von Shared-Service-Centern in Nordamerika, Europa und Asien-Pazifik, um Lizenzkostenbereiche, durchschnittliche Bot-Zahlen pro Prozess und Konversionsraten von Pilotprojekten zu skalierten Programmen zu testen und dabei Lücken zu schließen, die bei der Schreibtischrecherche festgestellt wurden.

Schreibtischrecherche

Analysten sammelten öffentliche Daten aus Quellen wie den Produktivitätsdateien des Statistikamts der Vereinigten Staaten, Eurostat-IKT-Erhebungen, OECD-Indikatoren für die digitale Wirtschaft, Questel-Patentbibliotheken, Volza-Versanddashboards und IEEE Intelligent Systems-Papieren. Unternehmenseinreichungen, Investorengespräche und Technologienachrichtenströme auf Dow Jones Factiva lieferten zusätzliche Hinweise zu Einführung und Preisgestaltung. Die hier genannten Quellen sind nur eine Teilmenge der konsultierten Quellen.

Marktgrößenbestimmung und Prognose

Die Ausgangsbasis für 2025 wurde mit einer Top-down-Rekonstruktion der IT-Ausgaben von Unternehmen erstellt, die Automatisierungsbudgets nach Branche isoliert und dann anhand von Bottom-up-Lieferantenumsatzstichproben und Kanalanfragen überprüft wurden. Kerntreiber, Bot-Preiserosion, Cloud-Abonnement-Mix, Einführung von Process Mining, Service-Attach-Quoten und Aufschlag für generative KI-Prämien fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Fehlende Zahlen werden durch Benchmarking von Vergleichsunternehmen ähnlicher Größe und Geografie imputiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen und eine Überprüfung durch leitende Mitarbeiter vor der Freigabe. Wir aktualisieren jedes Modell jährlich, und wesentliche Marktereignisse lösen Zwischenaktualisierungen aus, damit Kunden stets die aktuellste Sicht erhalten.

Warum Mordors Ausgangsbasis für intelligente Prozessautomatisierung Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen voneinander ab; eine Studie aus dem Jahr 2024 nennt USD 14,55 Milliarden, eine andere setzt den Wert für 2025 bei USD 18,26 Milliarden an, während ein weiterer Ausblick USD 25,9 Milliarden für 2027 anführt.

Schätzungen weichen voneinander ab, weil jeder Herausgeber Dienstleistungseinschlüsse, Rollout-Annahmen und Währungsbehandlung variiert. Mordors Umfang bleibt auf Plattform- und Enablement-Umsatz beschränkt; seine Wechselkurse folgen IWF-Durchschnittswerten, und sein Aktualisierungsrhythmus ist jährlich, was Verzerrungen reduziert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 15,42 Mrd. (2025) | ||

| USD 14,55 Mrd. (2024) | Globales Beratungsunternehmen A | Zählt nur Dienstleistungen, lässt Plattformabonnements aus |

| USD 18,26 Mrd. (2025) | Analystenunternehmen B | Geht von sehr hohen Unternehmens-Rollout-Raten aus und bündelt Predictive-Analytics-Tools |

| USD 25,90 Mrd. (2027) | Fachzeitschrift C | Extrapoliert das Wachstum von 2022 linear und ignoriert Preiskompression |

Zusammengenommen zeigt der Vergleich, dass Mordor Intelligence eine ausgewogene und transparente Ausgangsbasis liefert, die Entscheidungsträger auf klar definierte Variablen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für intelligente Prozessautomatisierung?

Der Markt wurde im Jahr 2026 auf USD 17,88 Milliarden bewertet und soll bis 2031 auf USD 37,54 Milliarden steigen.

Welches Technologiesegment führt heute beim Umsatz?

Die robotergestützte Prozessautomatisierung hielt im Jahr 2025 42,84 % des Marktanteils für intelligente Prozessautomatisierung.

Warum wachsen Cloud-Implementierungen so schnell?

Cloud-Modelle erfassten im Jahr 2025 53,90 % des Umsatzes, da Abonnementpreisgestaltung, integrierte KI-Dienste und schnellere Implementierungszyklen sowohl Großunternehmen als auch KMU anzogen.

Welche Endnutzerbranche wächst am schnellsten?

Gesundheitswesen und Biowissenschaften werden voraussichtlich mit einer CAGR von 24,6 % wachsen, angetrieben durch die Automatisierung von Ansprüchen und die Verarbeitung elektronischer Patientenakten.

Welcher regionale Markt wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 20,7 % wachsen, da Unternehmen cloudnative Automatisierung einführen und Regierungen die digitale Transformation fördern.

Wie fragmentiert ist der Anbieterwettbewerb?

Der Markt erzielt auf einer Konzentrationsskala von 1–10 den Wert 5, was auf eine moderate Konzentration mit Raum für aufkommende Spezialisten neben etablierten Marktführern hinweist.

Seite zuletzt aktualisiert am: