Marktgröße und Marktanteil Europa Prozessautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

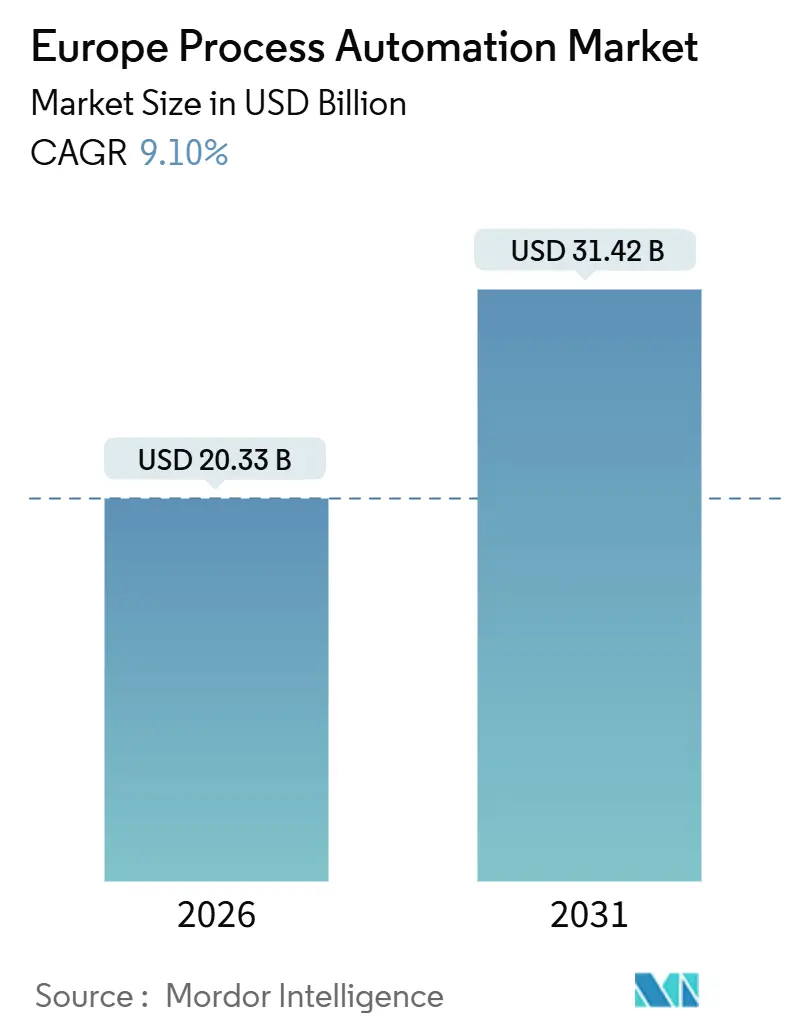

| Marktgröße (2026) | 20.33 Milliarden US-Dollar |

| Marktgröße (2031) | 31.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Prozessautomatisierung Marktanalyse von Mordor Intelligence

Die Marktgröße des Europa Prozessautomatisierung Marktes erreichte im Jahr 2026 USD 20,33 Milliarden und wird voraussichtlich bis 2031 auf USD 31,42 Milliarden ansteigen, was einer CAGR von 9,1 % entspricht. Kontinentaleuropäische Hersteller automatisieren, um volatile Strompreise abzufedern, Dekarbonisierungsziele zu erfüllen und alternde Anlagen nachzurüsten, ohne Produktionszyklen zu unterbrechen. Cybersichere Upgrades dominieren, da die NIS2-Richtlinie kritische Betreiber verpflichtet, Vorfälle innerhalb von 24 Stunden zu melden – eine Regelung, die Kapitalallokationsprioritäten neu gestaltet. Die Nachfrage verlagert sich zudem von schweren Kohlenwasserstoffen hin zu margenstarken Pharmazeutika und der Lebensmittelverarbeitung, wo Anforderungen an Echtzeit-Rückverfolgbarkeit die Softwareadoption beschleunigen. Wettbewerbsstrategien konzentrieren sich auf Edge-Intelligenz, die Latenz aus Sicherheitskreisen entfernt, während Chancen bei modularen Wasserstoffprojekten entstehen, die offene Standardarchitekturen bevorzugen.

Wesentliche Erkenntnisse des Berichts

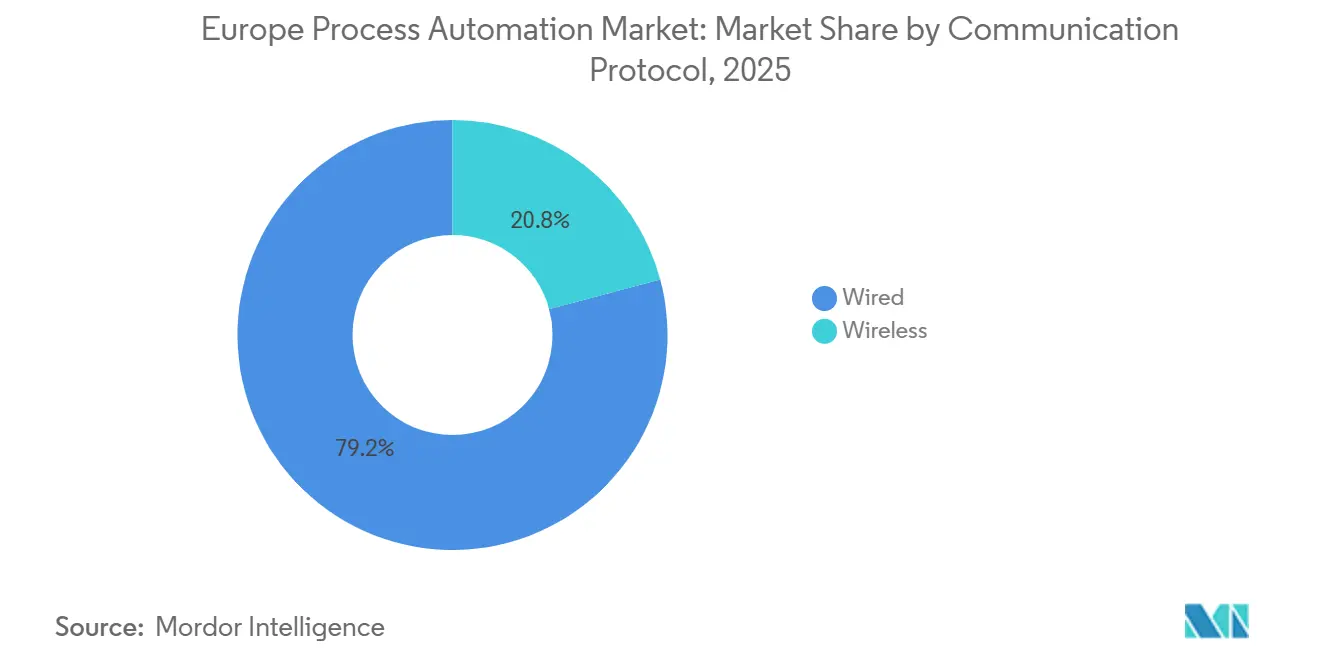

- Nach Kommunikationsprotokoll behielten Kabelverbindungen im Jahr 2025 einen Anteil von 79,16 % am Europa Prozessautomatisierung Markt, während kabellose Lösungen bis 2031 mit einer CAGR von 9,46 % wachsen.

- Nach Systemtyp dominierte Hardware mit 56,19 % des Umsatzes im Jahr 2025, während Software voraussichtlich bis 2031 mit einer CAGR von 9,52 % expandieren wird.

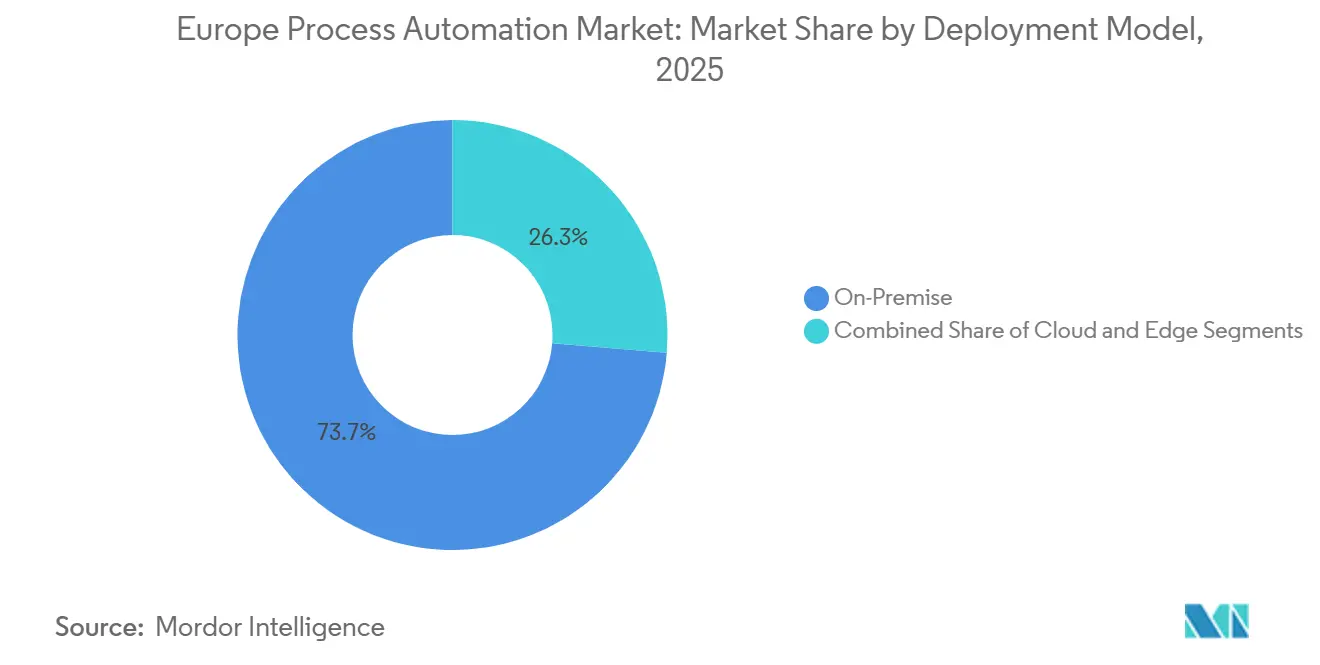

- Nach Bereitstellungsmodell entfielen On-Premise-Installationen im Jahr 2025 auf 73,69 % der Marktgröße Europa Prozessautomatisierung, während Edge-Computing voraussichtlich mit einer CAGR von 22,71 % beschleunigen wird.

- Nach Endverbraucherbranche führte der Öl- und Gassektor im Jahr 2025 mit einem Umsatzanteil von 28,71 %, der Pharmasektor wird jedoch voraussichtlich am schnellsten mit einer CAGR von 10,69 % wachsen.

- Nach Land erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 33,19 %, während Polen bis 2031 mit einer CAGR von 10,16 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Europa Prozessautomatisierung Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Bedeutung von Energieeffizienz und Kostensenkung | +2.1% | Deutschland, Frankreich, Vereinigtes Königreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Sicherheitsautomatisierungssystemen | +1.4% | Öl- und Gaszentren in Norwegen, Niederlande, Vereinigtes Königreich; Chemiestandorte in Deutschland | Kurzfristig (≤ 2 Jahre) |

| Industrie 4.0 und IIoT-Integration in Brownfield-Anlagen | +1.8% | Deutschland, Frankreich, Italien, Polen | Mittelfristig (2–4 Jahre) |

| EU-Dekarbonisierungsrichtlinien treiben Nachrüstungsautomatisierung an | +1.6% | Mitgliedstaaten der Europäischen Union, mit Schwerpunkt in Deutschland, Frankreich, Spanien | Langfristig (≥ 4 Jahre) |

| Digitaler Produktpass-Pflicht steigert Rückverfolgbarkeitsautomatisierung | +1.2% | Mitgliedstaaten der Europäischen Union, am stärksten in Automobil- und Elektronikfertigungsregionen | Mittelfristig (2–4 Jahre) |

| Grüne Wasserstoff-Pilotanlagen erfordern modulare Automatisierung | +0.9% | Deutschland, Niederlande, Spanien, Portugal, Norwegen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedeutung von Energieeffizienz und Kostensenkung

Europäische Anlagen sehen sich Strompreisen gegenüber, die 40–60 % über dem Niveau vor 2021 liegen; daher installieren Betreiber drehzahlgeregelte Antriebe, Abwärmerückgewinnungskreisläufe und Energiedashboards, die den spezifischen Verbrauch um zweistellige Prozentwerte senken.[1]Siemens AG, „Nachhaltigkeitsbericht 2024”, siemens.com Da Kohlenstoffgrenzsteueranpassungen ab 2026 in Kraft treten, wandeln sich Echtzeit-Energiekennzahlen von einem Kostenthema zu einer Marktzugangsvoraussetzung. Fortschrittliche Prozesssteuerungssoftware, einst auf Raffinerien beschränkt, optimiert nun Öfen, Trockner und Fermenter und deckt Energieverschwendung auf, die hinter Chargenvariabilität verborgen war. Machine-Learning-Modelle werden auf Historian-Systeme aufgesetzt, um Verschmutzung oder Verschleiß von Kompressorschaufeln vorherzusagen, bevor sich Verluste akkumulieren. Anbieter wechseln zu Abonnementpreismodellen, da Energiedashboards und prädiktive Modelle kontinuierliche Aktualisierungen statt einmaliger Käufe erfordern.

Industrie 4.0 und IIoT-Integration in Brownfield-Anlagen

Da der durchschnittliche europäische Prozessanlagenbestand älter als drei Jahrzehnte ist, dominieren Nachrüstungen die Investitionsausgaben. Kabellose Vibrationssensoren und Infrarotkameras umgehen Kabeltrassen und ermöglichen es Anlagen, schrittweise zu digitalisieren, anstatt für Neuverkabelungen abzuschalten.[2]ABB Ltd, „Ability System 800xA Bereitstellungsupdate”, abb.com Edge-Gateways führen schnelle Regelkreise lokal aus und übermitteln kuratierte Daten an Cloud-Historian-Systeme, um Latenz und Analytik in Balance zu halten. Die Nachrüstungswelle erhöht jedoch die Cybersicherheitsexposition, sodass Betreiber nun bis zu 12 % mehr für Netzwerksegmentierung, Einwegfirewalls und Anomalieerkennung aufwenden. Wachstum hängt daher von Anbietern ab, die vorintegrierte, cybersichere Sensor-Edge-Pakete für den Brownfield-Einsatz anbieten.

EU-Dekarbonisierungsrichtlinien treiben Nachrüstungsautomatisierung an

Das Fit-for-55-Paket weist jedem Großemittenten ein Kohlenstoffbudget zu, was Zement-, Stahl- und Chemiebetreiber veranlasst, Treibhausgaszähler in ihre Steuerungssysteme zu integrieren. Emerson Electric Co. integrierte Emissionsbilanzen in sein DeltaV DCS, wodurch Anlagen EU-ETS-Dashboards automatisch befüllen können.[3]Emerson Electric Co., „DeltaV Kohlenstoffbilanz-Integration”, emerson.com Fernwärmenetze ersetzen pneumatische Ventile durch elektrohydraulische Aktuatoren, die auf Basis von Wettervorhersagen gesteuert werden und den Gasverbrauch erheblich senken. Betreiber bevorzugen modulare Skids, die über Budgetzyklen skaliert werden können, um Kosten zu verteilen und Ausfallzeiten zu minimieren. Anbieter, die vorgefertigte, kohlenstoffbewusste Module liefern, gewinnen einen Erstbewegungs-Vorteil.

Digitaler Produktpass-Pflicht steigert Rückverfolgbarkeitsautomatisierung

Seit März 2024 muss jedes regulierte Produkt, das in der Europäischen Union verkauft wird, maschinenlesbare Material-, Reparierbarkeits- und Recyclingdaten enthalten. Pharmazeutika- und Elektronikhersteller beeilten sich, Serialisierung zuzüglich Blockchain-Links einzuführen, was die Installationen von Rockwells Produktionszentren im Jahr 2025 um 41 % steigerte. Kleinere Automatisierungsanbieter kooperieren mit ERP-Häusern, um durchgängige Rückverfolgbarkeitslösungen anzubieten und etablierte Anbieter herauszufordern, die historisch isolierte Lösungen vertrieben haben. Lebensmittelverarbeiter rüsten Nachverfolgungsmiddleware über alte Chargenlinien nach und verbinden Qualitätsnachweise mit Nachhaltigkeitsberichten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Integrationskomplexit | -1.3% | Fragmentierte kleine und mittlere Unternehmen in Südeuropa und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Kosten für Cybersicherheits-Compliance in OT-Netzwerken | -0.9% | Kritische Infrastruktursektoren in Deutschland, Frankreich, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Überalterung der Belegschaft und OT-IT-Fachkräftemangel | -0.7% | Deutschland, Italien, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Bedenken wegen Anbieterabhängigkeit bei proprietären Architekturen | -0.5% | Mehrstandortbetreiber in der Chemie-, Pharma- und Lebensmittelverarbeitungsbranche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Integrationskomplexität

Nachrüstungsprojekte übersteigen häufig EUR 5 Millionen (USD 5,65 Millionen) für mittelgroße Standorte, und mehr als die Hälfte dieser Summe finanziert Integrationsarbeiten, die PROFIBUS-, Modbus- und HART-Schleifen in Ethernet-Backbones einbinden. Finanzierungen sind für kleinere Unternehmen in Südeuropa und Osteuropa knapp, sodass viele Projekte phasenweise durchgeführt werden, was den Amortisationszeitraum verlängert. Edge-Sensoren und Hybrid-Clouds erhöhen die Architekturkomplexität und zwingen Betreiber, drei verschiedene Datenebenen zu verwalten: On-Premises, Edge und Cloud, jede mit eigenen Governance-Regeln.

Kosten für Cybersicherheits-Compliance in OT-Netzwerken

Die NIS2-Richtlinie verpflichtet kritische Betreiber, Sicherheitsverletzungen innerhalb von 24 Stunden zu melden und die Überwachung der Lieferkette nachzuweisen, was zu jährlichen Sicherheitsausgaben von mehr als EUR 800.000 für mittelgroße Anlagen führt. Das Zonenbilden von Netzwerken, das Installieren von unidirektionalen Gateways und die Durchsetzung von Multi-Faktor-Authentifizierung fügen Latenz und Verwaltungsaufwand hinzu, den einige Anlagen fürchten, dass er Steuerkreise beeinträchtigen könnte. Die Compliance-Last verlangsamt die IIoT-Adoption an vorsichtigen Standorten und stellt Digitalisierungsziele gegen Risikobereitschaft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kommunikationsprotokoll: Kabellos gewinnt bei Nachrüstungen in Gefahrenbereichen

Kabelverbindungen sicherten sich 79,16 % des Prozessautomatisierung Marktanteils 2025, da deterministisches PROFIBUS, Modbus und HART weiterhin sicherheitskritische Aufgaben dominieren. Kabellose Knoten werden jedoch voraussichtlich mit einer CAGR von 9,46 % wachsen, insbesondere in gefährlichen Öl-, Chemie- und Abwasserzonen, wo das Verlegen von Kabelkanälen kostenunrentabel ist. Emerson Electric Co. lieferte im Jahr 2025 29 % mehr Wireless-1410-Gateways an europäische Raffinerien und ermöglichte es Betreibern, Tanks und Fackeln zu instrumentieren, die zuvor ohne Messtechnik betrieben wurden. Kommunale Wasserversorger wählen batteriebetriebene LoRaWAN-Füllstandssensoren für entfernte Pumpstationen und reduzieren Tiefbauarbeiten.

Latenz und Zertifizierungsanforderungen halten kabelgebundene Backbones um sicherheitsinstrumentierte Systeme verankert. Pharmazeutische Bildverarbeitungssysteme überlasten Netzwerke mit hochgeschwindigkeits Bilddaten, die weiterhin kabellose Bänder überfordern. Eine hybride Zukunft zeichnet sich ab, in der Edge-Gateways kabellose Felddaten aggregieren, komprimieren und dann über redundante Glasfaser-Backhauls an Historian-Systeme weiterleiten, um die Kreisintegrität zu wahren und gleichzeitig die Nachrüstungswirtschaftlichkeit zu verbessern.

Nach Systemtyp: Softwareschichten auf Hardware-Basis

Hardware erfasste 56,19 % des Umsatzes 2025, da verteilte Steuerungssysteme und speicherprogrammierbare Steuerungen den Steuerungskern von Durchflussanlagen bilden. Software-Umsätze, die mit einer CAGR von 9,52 % wachsen, spiegeln eine Verlagerung hin zu vorausschauender Instandhaltung, modellprädiktiver Regelung und digitalen Zwillingen wider, die Erträge steigern, ohne installierte Anlagen entfernen zu müssen. Honeywell International Inc. stellt fest, dass 68 % seiner europäischen Experion-Kunden Cloud-Analytik abonnieren, die Optimierungsmöglichkeiten aufzeigt.

Verteilte Steuerungssysteme bleiben der Standard für petrochemische Polymerisation und Biotech-Fermentation, wo Hunderte eng gekoppelter Regelkreise deterministische Abtastungen erfordern. Speicherprogrammierbare Steuerungen dominieren Chargen-Sektoren wie Aromen und Düfte. Sensoren, Ventile und Motoren werden zunehmend mit Algorithmen gebündelt, die Ausfälle vor dem Stillstand melden. Mensch-Maschine-Schnittstellen migrieren von proprietären Panels zu Browser-Dashboards auf Tablets, was Investitionsausgaben senkt, aber die Angriffsfläche für Cyberangreifer vergrößert.

Nach Bereitstellungsmodell: Edge steigt für latenzkritische Regelkreise

On-Premises-Architekturen machten 73,69 % der Marktgröße Europa Prozessautomatisierung 2025 aus – ein Erbe von Air-Gap-Philosophien, die Betriebszeit priorisieren. Edge-Knoten, die voraussichtlich jährlich um 22,71 % wachsen, verlagern Analytik näher an Pumpen, Turbinen und Reaktoren, die keine Cloud-Roundtrip-Verzögerungen tolerieren können. Schneider Electrics Edge-Controller sicherten 2025 47 % mehr Aufträge von europäischen Fernwärmenetzen, da Städte ihren Durchfluss gegen Wettermodelle optimierten.

Pharmazeutische Auftragshersteller nutzen Cloud-Historian-Systeme, um Chargendaten mit Markeninhabern zu teilen, während sie weiterhin die Edge für die Bioreaktorregelung im Sekundenbruchteil aufrechterhalten. Grüne Wasserstoff-Elektrolyseure erfordern eine Millisekundenstrommodulation zur Nachverfolgung von Schwankungen erneuerbarer Energiequellen, sodass Entwickler modulare Skids einsetzen, die Steuerungslogik lokal ausführen und Zusammenfassungen in die Cloud übertragen. Hybride Orchestratoren, die On-Premises, Edge und Cloud überbrücken, sind nun eine Beschaffungspriorität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharmazeutika überholt traditionelle Marktführer

Öl und Gas blieb der größte Käufer mit einem Umsatzanteil von 28,71 % im Jahr 2025, aber Dekarbonisierungsobergrenzen schränken Raffinerieinvestitionen ein. Pharmazeutika werden das Wachstum mit einer CAGR von 10,69 % anführen, getrieben durch den Bedarf an kontinuierlicher Bioprozessierung, die nahezu sofortige Sauerstoff- und pH-Regelung sowie einheitenbezogene Genealogie erfordert. Rockwell Automation Inc. verzeichnete 2025 38 % mehr europäische Pharmazeutika-Aufträge, getrieben durch Zelltherapie-Erweiterungen.

Die Chemieindustrie investiert in Systeme zur Einhaltung der REACH-Emissionsregeln und integriert Manufacturing-Execution-Systeme in Standorte, die früher mit Tabellenkalkulationen betrieben wurden. Versorgungsunternehmen rüsten Turbinen für variable erneuerbare Energiequellen nach und installieren Verbrennungsoptimierer, die die Betriebsfenster erweitern. Lebensmittel- und Getränkehersteller automatisieren Verpackungs- und Reinigungskreisläufe, um Arbeitskräftemangel auszugleichen, während Zellstoffmühlen Energieeinsparungen anstreben, da asiatische Kapazitäten die Preise senken. Bergbau und Metalle setzen Automatisierung ein, um strengere Ableitungsgenehmigungen zu erfüllen, bleiben aber kapitaliszipliniert.

Geografische Analyse

Deutschlands dominanter Anteil beruht auf der Ruhrgebiet-Chemieindustrie und den Nordsee-Wasserstoffinitiativen, doch die Investitionsausgaben teilen sich zwischen vorsichtiger Nachrüstung veralteter Cracker und aggressiven modularen Elektrolyseuren auf. SIMATIC PCS neo verzeichnete im Jahr 2025 mehr als 40 deutsche Installationen, was eine Verlagerung hin zu flexibler, offenstandard-basierter Automatisierung unterstreicht. Duale Ausbildungsprogramme bilden hybride OT-IT-Ingenieure aus und ermöglichen es deutschen Anlagen, Industrie-4.0-Schichten zu absorbieren, ohne auf externe Integratoren angewiesen zu sein.

Frankreich nutzt seinen France-2030-Plan zur Mitfinanzierung von pharmazeutischen Megaprojekten und Luft- und Raumfahrtverbundlinien, die auf digitale Zwillinge und Augmented-Reality-Inbetriebnahme setzen. Anlagen nutzen Edge-Controller, um die Kohlenstoffintensität in Echtzeit zu modellieren und Steuergutschriftsansprüche zu unterstützen. Das Vereinigte Königreich bewältigt die Post-Brexit-Doppelstandards und hält die Offshore-Öl- und Gasautomatisierung aufrecht, während Betreiber die Lebensdauer von Nordsee-Anlagen mit Fernüberwachung und prädiktiver Analytik verlängern.

Polen ist der kontinentale Hotspot, angetrieben durch Batterie- und Chemie-Greenfields, die IIoT von Anfang an integrieren. Die Automatisierungsnachfrage tendiert zu erweiterten Steuerungssystemen, einheitlichen Historian-Systemen und Rückverfolgbarkeits-Suiten, die den Regeln des Digitalen Produktpasses entsprechen. ABBs Auftragsboom veranschaulicht, wie multinationale Originalgerätehersteller polnische Kostenvorteile nutzen und gleichzeitig nah an westlichen Märkten bleiben.

In den nordischen Ländern erfordern Wasserstoffelektrolyseur-Piloten Controller, die die Last im Einklang mit Windspitzen modulieren. Niederländische Häfen automatisieren Ammoniak- und Methanol-Importterminals für Wasserstoff-Reexporte und benötigen Pipeline-Überwachung und Übergabemengeninstrumentierung. Spanien und Portugal rüsten Kombikraftwerke mit fortschrittlichen Steuerungen nach, die sich flexibel an Solarenergieüberschüsse anpassen. Kohäsionsfondsprojekte in Osteuropa führen Cloud-gekoppeltes SCADA in historisch manuelle Betriebe ein, obwohl Fachkräftemangel den Schwung verlangsamt.

Regulatorisches Umfeld

Investitionen in die Prozessautomatisierung in Europa orientieren sich zunehmend an EU-weiten Digital- und Produktvorschriften, die OT-Software, vernetzte Geräte sowie KI-gestützte Steuerungs- und Analysefunktionen betreffen. Die NIS2-Richtlinie hat sich für kritische Betreiber zu einem praktischen Compliance-Anker entwickelt, mit einer 24-Stunden-Meldepflicht bei Vorfällen und einer erweiterten Überwachung der Lieferkette, was mehr Ausgaben in Richtung IEC-62443-konformer Absicherung von DCS/SCADA-Netzwerken, Segmentierung und überwachtem Fernzugriff lenkt.

Auch neuere horizontale digitale Regulierung prägt Automatisierungsarchitekturen und Beschaffung. Die Verordnung (EU) 2024/1689 (das EU-KI-Gesetz) schafft einen harmonisierten Rahmen für KI-Systeme, die auf dem EU-Markt in Verkehr gebracht werden, einschließlich industrieller Analytik, Entscheidungsunterstützung und anderer KI-gestützter Automatisierungsfunktionen. Im April 2026 veröffentlichte die Europäische Kommission den ersten Überprüfungsbericht zum Digital Markets Act (COM(2026) 178 final), der die Durchsetzung der Interoperabilitätspflichten für von Gatekeepern kontrollierte Plattformen verstärkt. Dies erhöht den Wert offener Schnittstellen und überprüfbarer Interoperabilität innerhalb industrieller Software-Stacks.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Komponenten- und Geräteanbietern (Sensoren, Messumformer, Ventile/Aktuatoren, Antriebe, PLC/DCS-Hardware) und erstreckt sich über Steuerungssoftware-Ebenen (SCADA/DCS/MES, fortschrittliche Prozessregelung, Historians, Analytik) bis hin zu Cybersicherheitswerkzeugen. Engineering-, Integrations- und Lebenszyklusdienstleistungen sind diesen Ebenen nachgelagert. In Europa erfolgen Implementierungen typischerweise unter Einbeziehung von Systemintegratoren und Automatisierungsdienstleistungspartnern zur Nachrüstung von Bestandsanlagen, wobei Integrationsarbeit aufgrund gemischter Protokolle und veralteter Installationsbasen ein wesentlicher Kostentreiber ist.

Aktuelle Partnerschaften deuten darauf hin, dass IT/OT-Konvergenz und Cloud-Infrastruktur zentrale Knotenpunkte der Wertschöpfungskette und nicht bloße Zusatzelemente sind. Im April 2025 gingen OMRON und Cognizant eine Partnerschaft ein, um OMRON-Hardware mit Cognizant-Cloud-, KI- und Digital-Twin-Fähigkeiten zu kombinieren, was die wachsende Rolle von Digitaldienstleistungsunternehmen bei der OT-Modernisierung widerspiegelt. Im November 2025 kündigten SAP und Partner (darunter Deutsche Telekom, NVIDIA und Siemens) die Initiative Industrial AI Cloud an, die an den europäischen Bedarf an digitaler Souveränität gekoppelt ist und industrielle Analytik und Orchestrierung mit lokaler Infrastruktur und Compliance in Einklang bringt. Normungsgremien wie ETSI beeinflussen weiterhin die Erwartungen an Interoperabilität und Orchestrierung durch NFV und verwandte Management-Spezifikationen, was modulare, schnittstellengetriebene Designs in Automatisierungs- und industriellen IT-Stacks stärkt.

Wettbewerbslandschaft

Die fünf führenden Anbieter erfassen ungefähr 45–50 % des europäischen Umsatzes und verleihen dem Markt eine moderate Konzentration. ABB, Siemens und Schneider Electric schützen große verteilte Steuerungsanlagen durch langfristige Servicevereinbarungen und proprietäre Busse, aber offenstandard-OPC-UA-Knoten in Wasserstoff- und Pharmaprojekten nagen an diesem Wettbewerbsvorteil. Emerson Electric Co. und Honeywell International Inc. schwenken auf Analytikaabonnements um, die installierte Hardware durch vorausschauende Instandhaltung monetarisieren.

Lücken in der Edge-Orchestrierung ermöglichen es Startups, containerisierte Mikrodienste zu liefern, die auf jeder Hardware laufen, was Betreiber anspricht, die der Anbieterabhängigkeit entfliehen wollen. Pharmazeutische Lösungen für kontinuierliche Fertigung bevorzugen vorvalidierte Skids und begünstigen Anbieter, deren Module die Gute Herstellungspraxis ab Werk erfüllen. Cybersicherheitskompetenz ist nun ein Verkaufsargument; Anbieter zeigen IEC-62443-Zertifikate und Bereitschaftsteams für Vorfälle, um NIS2-Audits zu bestehen. Patentanmeldungen im Zusammenhang mit Machine-Learning-Optimierung und digitalen Zwillingen stiegen 2024–2025 stark an, wobei Siemens, ABB und Schneider Electric mehr als 60 % der Erteilungen sicherten, was auf anhaltende F&E-Investitionen hindeutet.

Marktführer Europa Prozessautomatisierung

ABB Limited

Siemens AG

Schneider Electric SE

General Electric Co.

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der größte ungenutzte Handlungsspielraum zeigt sich dort, wo Betreiber eine cybersichere Modernisierung ohne mehrjährige Komplettaustauschprogramme benötigen, insbesondere an Bestandsstandorten mit gemischten PROFIBUS/Modbus/HART-Anlagen und begrenzten Stillstandsfenstern. Dies stützt die Nachfrage nach gebündelten Modernisierungsangeboten, die Steuerungen, Edge-Computing und Sicherheitskontrollen kombinieren, die für eine schnellere Inbetriebnahme vorkonfiguriert sind. Diese Pakete stehen im Einklang mit der durch NIS2 getriebenen Vorfallbereitschaft und Lieferkettensicherung. Schneider Electric ging dies im Juni 2026 direkt an mit der Einführung von Industrial Automation Modernization as a Service, bei dem EcoStruxure Automation Expert mit HPE-SimpliVity-Infrastruktur gebündelt wird, was eine abonnementbasierte Modernisierung für verteilte Anlagen unterstützt.

Ein zweiter Chancenbereich konzentriert sich auf industrielle Datenplattformen und souveräne KI-taugliche Infrastruktur, die sensible OT- und Produktionsdaten innerhalb europäischer Residenz- und Governance-Anforderungen hält und gleichzeitig fortschrittliche Analytik und Orchestrierung ermöglicht. Im Juni 2026 gingen T-Systems und die Scheer Group eine Partnerschaft für souveräne, KI-gestützte Prozessautomatisierung ein, bei der Scheer-Orchestrierung auf der in München ansässigen Industrial AI Cloud und GPU-Infrastruktur von T-Systems eingesetzt wird, was die Unternehmensnachfrage nach gehosteter Automatisierung widerspiegelt, die europäischen Compliance- und Datenkontrollprioritäten entspricht. Dies verstärkt zudem die Bedeutung der Integration zwischen Datenhistorians auf Anlagenebene, MES und Unternehmensworkflows, insbesondere in regulierten Branchen wie der Pharma- und Lebensmittelverarbeitung, wo Rückverfolgbarkeit und Prüfbarkeit Beschaffungsanforderungen darstellen.

Aktuelle Branchenentwicklungen

- Juli 2026: Mitsubishi Electric erzielte eine Vereinbarung zur Übertragung von 70 % seiner Tochtergesellschaft Mitsubishi Electric FA Industrial Products an Konecranes, wobei ein Anteil von 30 % erhalten bleibt. Die Transaktion verändert das Fabrikautomatisierungsportfolio von Mitsubishi Electric und kann den Kanalfokus und die Investitionsprioritäten europäischer Industriekunden beeinflussen, die automatisierungsbezogene Produkte und Dienstleistungen kaufen.

- Juni 2026: Schneider Electric gab eine endgültige Vereinbarung zur Übernahme von Cognite Holding B.V., einem Anbieter von industrieller Daten- und KI-Software, für 3,1 Milliarden USD bekannt. Die Integration der industriellen Datenplattform von Cognite in den Stack von Schneider Electric stärkt die Fähigkeit, Systeme auf Anlagenebene mit Unternehmensanalytik und KI-Anwendungsfällen zu verbinden, und untermauert die softwaregetriebene Differenzierung bei europäischen Prozessautomatisierungsprojekten.

- Oktober 2024: SAP und Partner trieben die Positionierung der Industrial AI Cloud im Hinblick auf europäische digitale Souveränität für industrielle Workloads voran und schufen damit einen klareren Weg für regulierte Betreiber, KI-gestützte Automatisierung auf lokal verwalteter Infrastruktur zu betreiben. Dies unterstützt Implementierungen, die strenge Anforderungen an Datenresidenz und Sicherheitskontrollen erfordern, während OT-Datenströme mit Unternehmensanwendungen verbunden werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der europäische Markt für Prozessautomatisierung Ausgaben für industrielle Prozessautomatisierungshardware und -software, die zur Überwachung, Steuerung und Optimierung des Anlagenbetriebs in Prozessindustrien innerhalb Europas eingesetzt werden, gemessen in USD-Werten.

Ausschlüsse vom Anwendungsbereich: Dieser Anwendungsbereich schließt büroorientierte Automatisierungstools und reine IT-Workflow-Automatisierung aus, die nicht direkt mit industrieller Prozesssteuerung und Instrumentierung in Anlagen verbunden ist.

Übersicht der Segmentierung

- Nach Kommunikationsprotokoll

- Kabelgebunden

- Kabellos

- Nach Systemtyp

- Hardware

- Supervisory Control and Data Acquisition System (SCADA)

- Verteiltes Steuerungssystem (DCS)

- Speicherprogrammierbare Steuerung (SPS)

- Manufacturing-Execution-System (MES)

- Ventile und Aktuatoren

- Elektromotoren

- Mensch-Maschine-Schnittstelle (HMI)

- Prozesssicherheitssysteme

- Sensoren und Transmitter

- Software

- Fortschrittliche Prozessregelung (APC)

- Datenanalyse- und Berichtssoftware

- Andere Software

- Hardware

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Edge

- Nach Endverbraucherbranche

- Öl und Gas

- Chemie und Petrochemie

- Energie und Versorgung

- Wasser und Abwasser

- Lebensmittel und Getränke

- Papier und Zellstoff

- Pharmazeutisch

- Andere Endverbraucherbranche

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Rest Europas

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Ausgangsstruktur des Marktes festzulegen und die Nachfragetreiber in ganz Europa zu erfassen. Wir stützten uns auf öffentliche und offizielle Quellen wie Eurostat, nationale Statistikbehörden, die Internationale Energieagentur und Veröffentlichungen der Europäischen Kommission, die uns halfen, die Industrieproduktion, Energiewendeprojekte und Compliance-Signale nachzuverfolgen.

Um diese Signale in Marktzahlen zu übersetzen, wurden in der Sekundärphase außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und Produktdokumentationen genutzt, um Adoptionsmuster von Lösungen (zum Beispiel SCADA, DCS, PLC, MES und HMI) und typische Erneuerungszyklen zu verstehen. Einige kostenpflichtige Abonnements wurden ausschließlich für Unternehmensfinanzdaten und zur groben Einschätzung der Patentaktivität genutzt, sodass die technologische Ausrichtung mit den in Interviews gewonnenen Erkenntnissen abgeglichen werden konnte. Die oben genannten Quellen sind beispielhaft, und es wurden viele weitere öffentliche Referenzen herangezogen, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie Käufer und Systemintegratoren in Europa ihre Budgets für Automatisierungshardware und -software planen und wie sich diese Pläne angesichts von Cloud-, Edge- und Cybersicherheitsanforderungen verändern. Wir sprachen mit einer Mischung aus Anwendern der Prozessindustrie und Experten der Angebotsseite, und die Abdeckung war ausgewogen über die wichtigsten europäischen Länder und den Rest der Region verteilt, sodass lokale Investitionszyklen im finalen Modell berücksichtigt werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 13 % | |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Marktteilnehmer: 21 % | Manager: 55 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem industrielle Aktivität und Investitionssignale der Prozessindustrie in Europa in Automatisierungsausgaben übersetzt und anschließend anhand von Adoptionsmustern, die in Endverbraucherbranchen beobachtet wurden, in Hardware und Software unterteilt werden. Die Summen werden dann anhand ausgewählter Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartiger Anbieterumsatzaufteilungen, Kanalprüfungen und ASP-mal-Einheit-Logik für gängige Systemklassen, was hilft, eine Überzählung bei überlappenden Lösungsbezeichnungen zu korrigieren.

Wesentliche Modelleingaben umfassen die Produktion und Kapazitätserweiterungen der Prozessindustrie, Investitionszyklen im Energie- und Versorgungssektor, compliancebedingte Modernisierungen (einschließlich Cybersicherheits- und Sicherheitsanforderungen), die Verschiebung des Mixes hin zu Cloud- und Edge-Implementierungen sowie durchschnittliche Erneuerungs- und Modernisierungszyklen für Steuerungssysteme. Da nicht jedes Land gleich detaillierte Reihen veröffentlicht, werden Lücken durch Proxy-Indikatoren (wie Industrieproduktionsindizes und Projektpipelines) geschlossen und anschließend anhand von Interviewrückmeldungen überprüft, bevor sie angewendet werden. Die Prognose erfolgt mittels Szenarioanalyse, bei der Treiber wie industrielle Investitionsausgaben, Modernisierungsintensität und Software-Anbindungsraten innerhalb mit den Primärbefragten vereinbarter Bandbreiten variiert werden, und die endgültige Kurve wird erst ausgewählt, nachdem das resultierende Wachstumsmuster mit dem beobachteten Ausgabenverhalten in Europa übereinstimmt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schritten, sodass die endgültigen Zahlen nicht von einer einzelnen Annahme abhängen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Produktionstrends der Prozessindustrie, angekündigten Anlagenaufrüstungen und dem beobachteten Tempo der Modernisierung in wichtigen Ländern und untersuchen anschließend Ausreißer, bis die Abweichung erklärt werden kann.

Vor der endgültigen Freigabe wird das Modell von einem weiteren Analysten überprüft, der die rechnerische Genauigkeit, die Einheitenkonsistenz und die Jahresveränderung kontrolliert, wobei ein erneuter Kontakt zu Interviewpartnern ausgelöst wird, wenn eine größere Diskrepanz nach Land oder Systemtyp auftritt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Investitionsmuster verändern, etwa politische Verschiebungen, große Energieprojekte oder Störungen der Lieferkette. Unmittelbar vor der Lieferung wird ein letzter Prüfdurchlauf abgeschlossen, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für europäische Prozessautomatisierung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die europäische Prozessautomatisierung können voneinander abweichen, da die Marktbezeichnung unterschiedlich verwendet wird und sich auch die zeitliche Basis unterscheidet. Unterschiede ergeben sich meist daraus, was als Prozessautomatisierung gezählt wird, wie Software behandelt wird, ob Dienstleistungen eingeschlossen sind und welches Jahr als aktueller Bezugspunkt herangezogen wird.

Die Tabelle zeigt eine deutliche Streuung, die vor allem auf Unterschiede im Anwendungsbereich und bei den Zeitrahmen zurückzuführen ist. Einige Quellen fassen büroorientierte Automatisierung wie RPA und BPM oder breitere Workflow-Software unter derselben Überschrift zusammen, während im Modell von Mordor Intelligence die Zählung auf industrielle Prozessautomatisierungshardware und -software in Anlagen beschränkt ist, wobei Cloud und Edge als Bereitstellungsmodi und nicht als zusätzliche Kategorien behandelt werden.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,33 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 17,57 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Definition, die industrielle Automatisierung mit Geschäftsprozess- und Workflow-Automatisierung vermischt, was verändert, was als Marktumsatz gezählt wird. |

| Fachverlag B | 45,72 Mrd. USD (2032) | Weist einen Prognosewert für ein späteres Jahr unter einem erweiterten Automatisierungsbegriff aus, sodass die Zahl eine längere Aufzinsung widerspiegelt und zusätzliche Softwareebenen jenseits der anlagenbezogenen Prozesssteuerung einschließen kann. |

Wenn der Anwendungsbereich eng auf die Automatisierung auf Anlagenebene begrenzt und die Jahre aufeinander abgestimmt werden, verringert sich die Spanne zwischen den Schätzungen schnell. Unser Ansatz hält Annahmen an beobachtbaren Industrieindikatoren nachvollziehbar, und die Überprüfungen aus Interviews helfen sicherzustellen, dass der Endwert nicht durch eine übermäßig aggressive Software- oder Prognoseanhebung getrieben wird.

Im Bericht beantwortete wesentliche Fragen

Welchen prognostizierten Wert wird der Europa Prozessautomatisierung Markt im Jahr 2031 erreichen?

Der Prozessautomatisierung Markt wird voraussichtlich bis 2031 USD 31,42 Milliarden erreichen, gegenüber USD 20,33 Milliarden im Jahr 2026.

Welches Segment wächst innerhalb der europäischen Bereitstellungsmodelle am schnellsten?

Edge-Computing ist das am schnellsten wachsende Segment mit einer CAGR von 22,71 %, da latenzkritische Regelkreise eine lokale Verarbeitung erfordern.

Warum nimmt die Akzeptanz von Kabelloser Technologie bei Nachrüstungen in Gefahrenbereichen zu?

Kabellose Sensoren vermeiden kostspielige Kabelführungsarbeiten und ermöglichen es Anlagen, Tanks und Fackeln zu instrumentieren, während Sicherheitszertifizierungen erfüllt werden.

Wie beeinflussen EU-Dekarbonisierungsrichtlinien die Automatisierungsausgaben?

Die Fit-for-55-Kohlenstoffbudgets veranlassen Betreiber dazu, Emissionszähler und Energieoptimierungsmodule direkt in Steuerungssysteme zu integrieren.

Welches Land bietet die höchsten Wachstumsaussichten bis 2031?

Polen führt mit einer CAGR von 10,16 %, da Batterie- und Chemieinvestoren Greenfield-Anlagen errichten, die von Beginn an Industrie 4.0 integrieren.

Wie wirkt sich NIS2 auf mittelgroße Betreiber aus?

Sie wenden nun bis zu EUR 1,2 Millionen jährlich für OT-Sicherheitstools und Audits auf, um die 24-Stunden-Meldepflicht bei Vorfällen zu erfüllen.

Seite zuletzt aktualisiert am: