Marktgröße und Marktanteil der Substationsautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

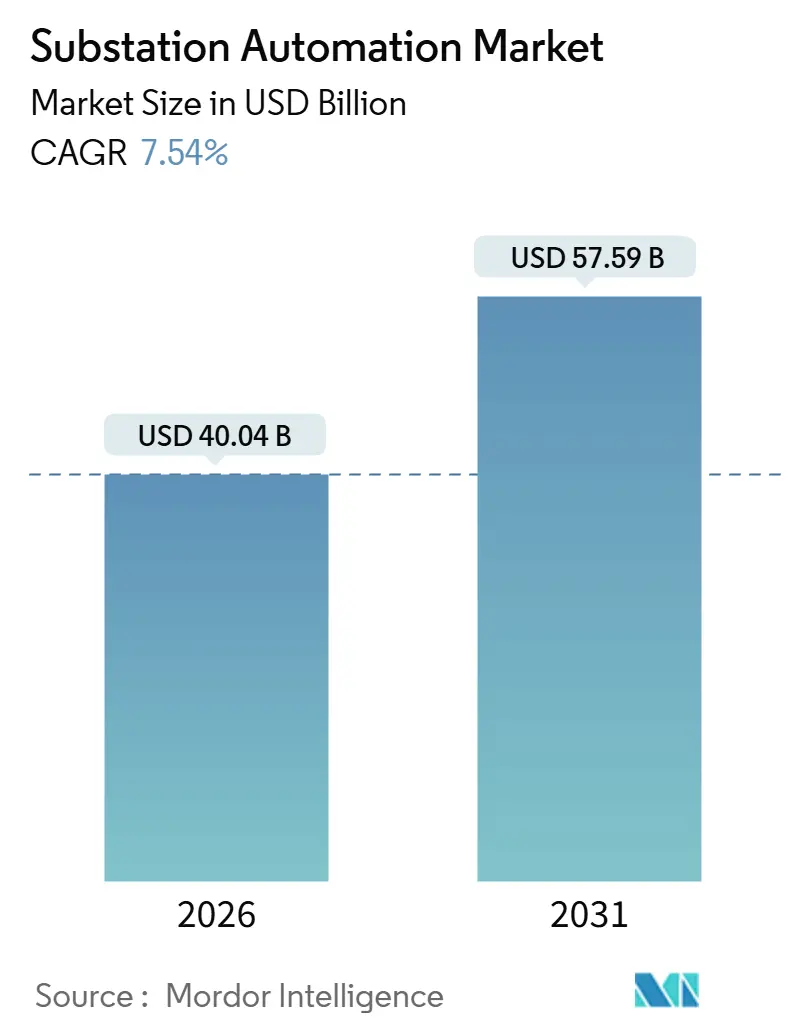

| Marktgröße (2026) | 40.04 Milliarden US-Dollar |

| Marktgröße (2031) | 57.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Substationsautomatisierung von Mordor Intelligence

Die Marktgröße für Substationsautomatisierung belief sich im Jahr 2026 auf 40,04 Milliarden USD und soll bis 2031 auf 57,59 Milliarden USD anwachsen, mit einer CAGR von 7,54 %. Die Nachfrage nimmt zu, da veraltete Transformatoren eine Betriebsdauer von mehr als 40 Jahren überschreiten und nordamerikanische sowie europäische Versorgungsunternehmen gezwungen sind, Schutzkonzepte vor strengeren Zuverlässigkeitsfristen zu digitalisieren. Cloud-native Systeme zur Prozessüberwachung und Steuerung (SCADA) ersetzen On-Premise-Server und ermöglichen Echtzeit-Analysen, die Fehlauslösungen reduzieren und Wartungsintervalle verlängern. Private LTE- und 5G-Backhaul-Systeme werden auf deterministischen Ethernet-Ringen aufgebaut, um spektrumunabhängige Redundanz für kritischen Schutzverkehr herzustellen. Gleichzeitig verlangen Hyperscale-Rechenzentren Fehlererkennung im Subzyklusbereich und automatisches Lastabwurf in neuen Substationen, um eine Verfügbarkeit von 99,995 % zu gewährleisten, was die Lieferketten der Anbieter auf allen Kontinenten ankurbelt.

Wichtigste Erkenntnisse des Berichts

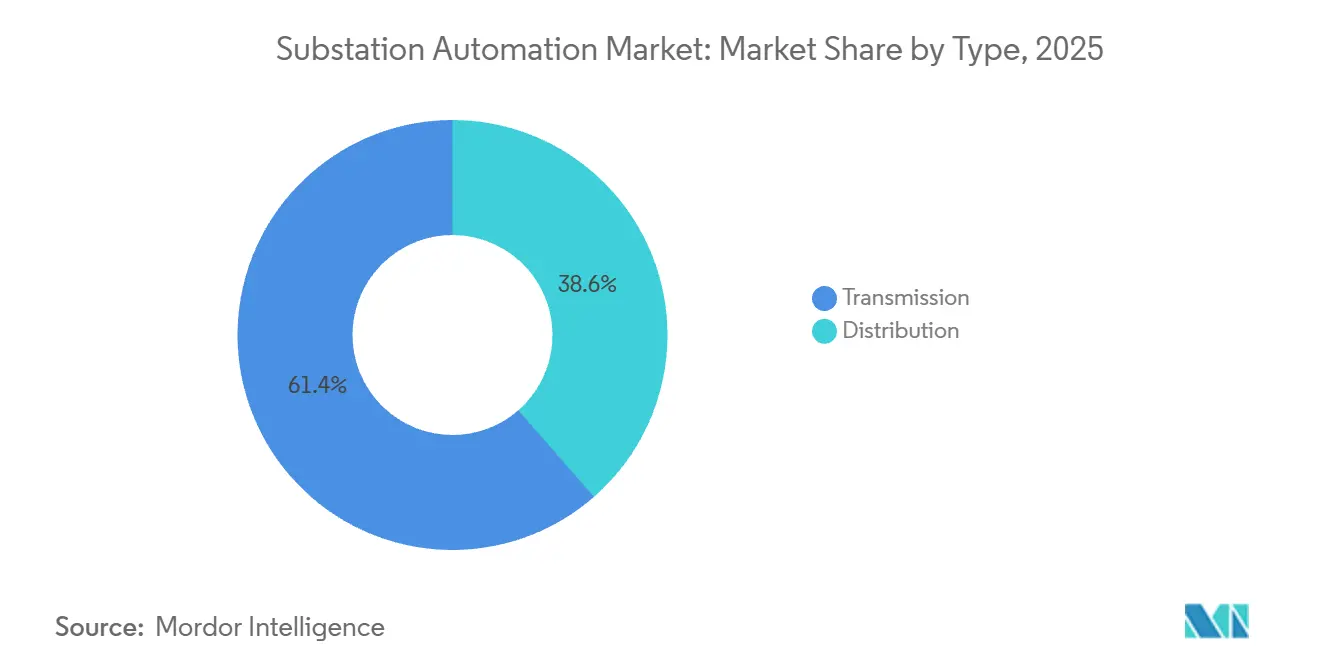

- Nach Typ führten Übertragungssubstationen im Jahr 2025 mit einem Umsatzanteil von 61,43 %; die Verteilungsautomatisierung wird bis 2031 voraussichtlich mit einer CAGR von 8,91 % expandieren.

- Nach Modul sicherten sich Intelligente Elektronische Geräte im Jahr 2025 einen Marktanteil von 45,31 % am Markt für Substationsautomatisierung, während SCADA voraussichtlich die höchste CAGR von 9,46 % bis 2031 verzeichnen wird.

- Nach Kommunikationstechnologie entfielen im Jahr 2025 68,91 % der Installationen auf kabelgebundenes Ethernet, jedoch verzeichnen private LTE- und 5G-Verbindungen über den Prognosezeitraum eine CAGR von 8,14 %.

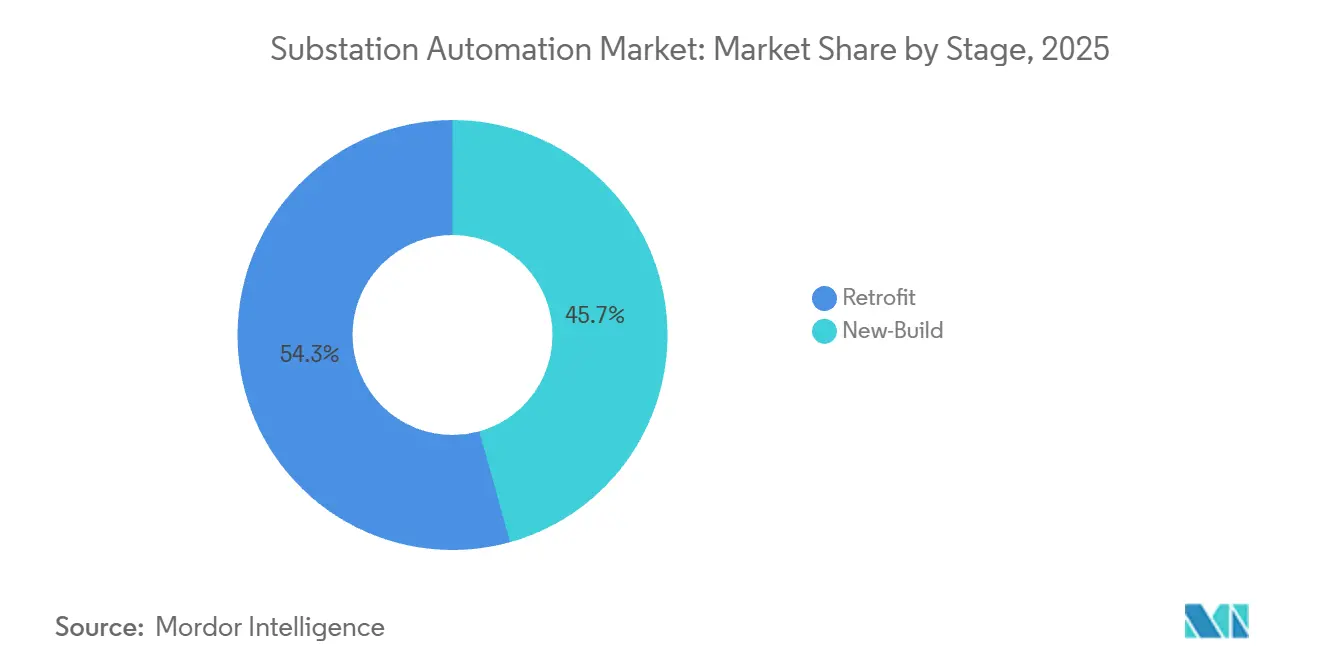

- Nach Phase entfielen im Jahr 2025 54,32 % der Marktgröße für Substationsautomatisierung auf Nachrüstprojekte, und Neuinstallationen sollen bis 2031 mit einer CAGR von 9,63 % wachsen.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 72,43 %, während der Bergbau bis 2031 eine CAGR von 9,11 % verzeichnen dürfte.

- Nach Geografie dominierte Nordamerika mit 34,12 % der Basis von 2025, während Asien-Pazifik auf dem Weg zur schnellsten Expansion ist und im Ausblickszeitraum eine CAGR von 9,73 % verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Substationsautomatisierung

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beschleunigter Ersatzzyklus der alternden Netzinfrastruktur | +1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Integration erneuerbarer Energien erfordert fortschrittliche Steuerung | +1.5% | Global, Spitzenwerte in Europa, China, Indien und Kalifornien | Langfristig (≥ 4 Jahre) |

| Verbindliche Zuverlässigkeits- und Smart-Grid-Vorschriften | +1.3% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Schnelle Kosten- und Leistungsgewinne bei Intelligenten Elektronischen Geräten und Analytik | +1.2% | Globale Erstanwender in Nordamerika, Deutschland, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Rechenzentrum-Lastboom löst Einführung digitaler Substationen aus | +1.0% | Nordamerika, Europa, Singapur, Australien, aufstrebendes Indien und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Virtualisierte Schutz-, Automatisierungs- und Steuerungssysteme sowie auf Software-as-a-Service basierende Betriebs- und Wartungsmodelle | +0.7% | Nordamerika und Europa, Pilotprojekte in ASEAN und Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ersatzzyklus der alternden Netzinfrastruktur

Mehr als 60 % der Leistungstransformatoren in den Vereinigten Staaten haben ihre 40-jährige Auslegungslebensdauer überschritten, was Versorgungsunternehmen dazu veranlasst, IEC-61850-Nachrüstungen zu bevorzugen, die die Inbetriebnahmezeit um bis zu 40 % verkürzen. Europäische Übertragungsnetzbetreiber nutzen Fördermittel der Fazilität „Connecting Europe” (Connecting Europe Facility), um Substationen mit Phasormesseinheiten aufzurüsten, die Echtzeit-Engpassmanagement ermöglichen und kostspielige Leitungsneubauten verschieben. Australische Regulierungsbehörden verlangen nun die IEC-61850-Edition-2-Konformität für Neuinstallationen über 66 kV, was die Zeitfenster für die Lieferantenauswahl im gesamten nationalen Netz verkürzt. Transformatorlieferzeiten haben sich aufgrund von Engpässen bei kornorientiertem Elektroband auf 24 Monate verdoppelt, was Nachrüstprojekte zum schnellsten Weg zu Zuverlässigkeitsgewinnen macht. Infolgedessen leiten Versorgungsunternehmen Kapital von gleichwertigen Ersatzlösungen hin zu digitalen Overlays um, die die Lebensdauer von Anlagen verlängern, ohne auf neue Hardware-Lieferungen warten zu müssen.

Integration erneuerbarer Energien erfordert fortschrittliche Steuerung

Wind- und Solarressourcen verursachen Spannungsschwankungen im Sekundenbruchteils-Bereich, die herkömmliche Schutzrelais nicht bewältigen können. Daher setzen Netzbetreiber Intelligente Elektronische Geräte mit modellprädiktiven Algorithmen für eine schnelle Frequenzregelung ein.[1]Internationale Energieagentur, "Erneuerbare Energien 2025," iea.org Die globalen Zubauraten erneuerbarer Energien erreichten im Jahr 2025 510 GW, und netzseitig angebundene Batterien überschritten 100 GW, was den Bedarf an automatisierter Lade-/Entladekoordination auf Substationsebene verstärkt. Deutschland schreibt bis 2026 eine automatisierte Spannungsregelung für Substationen vor, die erneuerbare Cluster über 10 MW bedienen, und beschleunigt damit Investitionen in statische Blindleistungskompensatoren, die mit IEC-61850-Gateways integriert sind. China State Grid hat mehr als 8.000 digitale Substationen in seinem Ultrahochspannungsnetz eingeführt und nutzt KI-gestützte Fehlerprognostik, um ungeplante Ausfälle um 25 % zu reduzieren. Indiens neue Normen für 220 kV und darüber hinaus verlangen abgetastete Prozessbusse, die die Substationsstellflächen um bis zu 40 % verringern. Zusammen lenken diese Vorschriften neue Investitionen in fortschrittliche Steuerungskonzepte, die den Betrieb mit hohem Anteil erneuerbarer Energien unterstützen.

Verbindliche Zuverlässigkeits- und Smart-Grid-Vorschriften

Die Verfügung 881 der Bundesbehörde zur Regulierung der Energiewirtschaft (Federal Energy Regulatory Commission) verpflichtet US-amerikanische Versorgungsunternehmen, Fehler im Zusammenhang mit wechselrichtergestützten Ressourcen innerhalb von drei Zyklen zu erkennen und zu beheben, was die Einführung reaktionsfähiger Schutzalgorithmen vorantreibt. Die CIP-013-Anforderungen der Nordamerikanischen Zuverlässigkeitsorganisation (North American Electric Reliability Corporation) für elektrische Energieversorgungsnetze weiten Cybersicherheitsanforderungen auf die Hardware-Lieferkette aus und erhöhen die Compliance-Kosten um 50.000 bis 150.000 USD pro Substation. Der europäische Netzkodex für Bedarfsanschlüsse zwingt große Industriekunden, einen Lastabwurf in unter 200 Millisekunden zu ermöglichen, was eine weit verbreitete Installation von Feldleitgeräten veranlasst, die Befehle von Netzbetreibern empfangen können. Südkoreas neuester Netzcode verpflichtet Substationen über 154 kV, vor 2027 Managementsysteme für dezentrale Energieressourcen zu integrieren, was Versorgungsunternehmen in Richtung RESTful-Programmierschnittstellen (Application Programming Interfaces) und Publish-Subscribe-Messaging drängt. Diese sich überschneidenden Regeln verkürzen die Erneuerungszyklen von zwei Jahrzehnten auf weniger als ein Jahrzehnt und halten den Markt für Substationsautomatisierung fest im Wachstumsmodus.

Schnelle Kosten- und Leistungsgewinne bei Intelligenten Elektronischen Geräten und Analytik

Die durchschnittlichen Preise für Intelligente Elektronische Geräte sind zwischen 2020 und 2025 um fast 35 % gesunken, da Lieferanten von proprietären anwendungsspezifischen integrierten Schaltkreisen (ASICs) auf handelsübliche Prozessoren umgestellt haben, was die Zugänglichkeit für mittelständische Versorgungsunternehmen verbessert. Edge-Computing-Module führen jetzt lokal Modelle des maschinellen Lernens aus und machen es überflüssig, Terabytes an Wellenformdaten zur Analyse in die Cloud zu streamen. Siemens berichtete, dass seine GridEdge-Plattform Fehlauslösungen durch adaptive Einstellungen, die in Echtzeit auf Topologieänderungen reagieren, um 60 % reduziert hat. ABB integrierte Substationsdaten mit Enterprise-Resource-Planning über seine Ability-Ellipse-Suite und verringerte ungeplante Ausfälle in Pilotprojekten in Nordamerika und Europa um 18 %. Die Kombination aus günstigerer Hardware und Echtzeit-Analytik erschließt eine Renditegeschichte auf Basis von Betriebsausgaben – nicht lediglich eine Compliance-Erzählung – für jede neue Bereitstellung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten und Integrationsaufwand | -1.1% | Global, am stärksten in Schwellenmärkten und kleineren kommunalen Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten für Cybersicherheit | -0.9% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette bei kornorientiertem Elektroband | -0.6% | Global, größte Engpässe in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an IEC-61850-qualifizierten Ingenieuren | -0.5% | Global, am schwerwiegendsten in Nordamerika, Europa und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Integrationsaufwand

Nachrüstungen kosten pro Standort 500.000 bis 5 Millionen USD, und die Integration übersteigt häufig die Hardware-Kosten, da proprietäre Protokolle mit IEC 61850 interoperabel sein müssen.[2]Edison Electric Institute, "Investitionsumfrage für Versorgungsunternehmen 2025," eei.org Kleine kommunale Versorgungsunternehmen wenden weniger als 8 % ihrer Investitionsbudgets für digitale Infrastruktur auf, was etwa halb so viel ist wie der Anteil großer investoreneigener Unternehmen. Multi-Vendor-Umgebungen erfordern individuelle Gateways, die die Latenz erhöhen und einzelne Ausfallpunkte erzeugen, was risikoscheue Betreiber zur Vorsicht veranlasst. Eine Versorgungsunternehmensbefragung aus dem Jahr 2025 stufte das Integrationsrisiko vor Cybersicherheit und personeller Bereitschaft als das primäre Hindernis für eine schnellere Einführung ein. Ingenieurbüros bieten inzwischen vorgefertigte Schaltschränke an, die die Inbetriebnahme vor Ort von acht auf drei Wochen verkürzen, aber die Akzeptanz bleibt auf kapitalstarke Versorgungsunternehmen konzentriert.

Steigende Compliance-Kosten für Cybersicherheit

Die Lieferkettenregeln NERC CIP-013 erfordern Firmware-Integritätsprüfungen, Software-Stücklisten und Netzwerksegmentierung, was jährliche Betriebskosten von 30.000 bis 80.000 USD pro Substation hinzufügt. Die NIS2-Richtlinie Europas schreibt eine Meldung von Vorfällen innerhalb von 24 Stunden vor und verlangt eine Ende-zu-Ende-Verschlüsselung für Substationsverbindungen, was Versorgungsunternehmen zu Hardware-Sicherheitsmodulen drängt, die den Preis pro Gerät um bis zu ein Viertel erhöhen. Das australische Gesetz zur Sicherheit kritischer Infrastrukturen (Security of Critical Infrastructure Act) verlangt jährliche Penetrationstests und die Isolation von Betriebstechnologie, was zusätzliche Kosten und Governance-Aufwand verursacht. Firmware-Updates für Intelligente Elektronische Geräte werden nun vierteljährlich statt jährlich bereitgestellt, was die Lifecycle-Management-Aufgaben vervielfacht. Versicherungsunternehmen verlangen zunehmend die IEC-62351-Konformität als Voraussetzung für den Abschluss von Netzresilienz-Versicherungen, was den Kostendruck verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Übertragungsrückgrat verankert Ausgaben, Verteilung gewinnt an Dynamik

Übertragungsprojekte erfassten im Jahr 2025 61,43 % des Umsatzes, da Versorgungsunternehmen Ultrahochspannungskorridore mit Phasormesseinheiten, Sensoren zur dynamischen Leitungsbewertung und weiträumigem Schutz ausgestattet haben. Die Verteilungsautomatisierung fügt jedoch den größten inkrementellen Mehrwert hinzu und expandiert bis 2031 mit einer CAGR von 8,91 %, da fortschrittliche Messsysteme und Leitungsautomatisierung bidirektionale Flüsse aus Dachsolarsystemen und Batteriespeichern bewältigen. IEC 61850-90-5 erlaubt, dass abgetastete Werte über Weitverkehrsnetze ohne dedizierte Glasfaser übertragen werden, was Übertragungsaufrüstungen auch in abgelegenen Gebieten praktikabel macht.

Anforderungen an die Resilienz veranlassen Versorgungsunternehmen, selbstheilende Algorithmen einzuführen, die Leitungen innerhalb von Sekunden schalten oder umleiten und die durchschnittliche Unterbrechungsdauer für Kunden in jüngsten Pilotprojekten in Kalifornien und Texas fast halbiert haben. Übertragungsnetzbetreiber integrieren auch modulare Multilevel-Umrichter in Hochspannungsgleichstromverbindungen und betten dabei digitale Steuerung als integrales Merkmal ein. Da sich die Investitionsausgaben von passivem Stahl und Kupfer hin zu aktiver Elektronik verschieben, entwickelt sich der Markt für Substationsautomatisierung weiterhin vom reinen Schutz hin zur integrierten Netzoptimierung.

Nach Modul: IED-Dominanz hält an, SCADA-Modernisierung gewinnt an Fahrt

Intelligente Elektronische Geräte behielten im Jahr 2025 eine Umsatzführung von 45,31 % und bilden die Grundlage jeder Schutz- und Messfunktion im gesamten Spannungsspektrum. SCADA-Plattformen, obwohl heute kleiner, wachsen mit 9,46 % pro Jahr, indem sie sich zu containerisierten Mikrodiensten weiterentwickeln, die es Versorgungsunternehmen ermöglichen, Analysen auf Abruf in öffentlichen oder privaten Clouds auszuführen. Die Marktgröße für Substationsautomatisierung, die an SCADA-Upgrades geknüpft ist, wächst, da virtuelle Instanzen spezialisierte Hardware in sekundären Leitstellen ersetzen.

Multifunktionale Geräte bündeln nun die Rollen von Fernwirkterminal, Feldleitgerät und Gateway, senken den Ersatzteilbedarf und vereinfachen die Schulungsanforderungen. Schneider Electrics softwaredefinierte Relais-Updates werden drahtlos übertragen und reduzieren Technikerbesuche vor Ort über die Anlagenlebensdauer um ca. 70 %. Hitachi Energys Lumada-Suite konvergiert SCADA-Datenfeeds mit Wetter- und Zustandsprognosen für Anlagen, was ungeplante Ausfallzeiten um mehr als ein Fünftel reduziert. Da Software einen immer größeren Anteil am Wert übernimmt, sind Lieferanten mit skalierbaren Plattformen gut positioniert, um wiederkehrende Einnahmen aus Abonnement-Analysen zu erzielen.

Nach Kommunikationstechnologie: Ethernet führt, Funk gewinnt an Bedeutung für Redundanz

Deterministisches Ethernet entfiel im Jahr 2025 auf 68,91 % der Substationsverbindungen dank vorhersehbarer Latenz und Unempfindlichkeit gegenüber Hochfrequenzstörungen. Jedoch entwickeln sich private LTE- und 5G-Verbindungen mit einer CAGR von 8,14 %, da das Netzwerk-Slicing jetzt Verzögerungen unter 10 Millisekunden für Netzsteuerungsverkehr garantiert und damit die strengen Anforderungen moderner Schutzkonzepte erfüllt. Glasfaser-Prozessbusse ersetzen Hunderte von Kupferleitern, halbieren den Installationsaufwand und liefern mit 4 kHz abgetastete Werteströme, die Fehler innerhalb von 100 m auf 300 km langen Übertragungsleitungen lokalisieren.[3]IEEE-Gesellschaft für Energie und Leistung, "Best Practices für Verteilungsautomatisierung," ieee.org

Wi-SUN-Mesh-Netzwerke gedeihen in Verteilungsleitungen, wo umfangreiche Glasfasernetze kostspielig wären. Das Bündnis hat mehr als 200 Gerätemodelle zertifiziert und gewährleistet damit Multi-Vendor-Interoperabilität. Powerline-Kommunikation bleibt eine Nischentechnologie, erweist sich jedoch als nützlich für vorläufige Schaltkreise während der Inbetriebnahme. Gleichzeitig ermöglicht zeitkritisches Netzwerken (Time-Sensitive Networking), das in industrielle Switches von Cisco und Rockwell eingebettet ist, konvergierte IP-Netzwerke, die Schutz-, Steuerungs- und Unternehmensverkehr mit deterministischer Servicequalität über eine einzige Infrastruktur transportieren.

Nach Phase: Nachrüstprojekte dominieren kurzfristig, Neubau gewinnt langfristigen Anteil

Nachrüstprogramme umfassten im Jahr 2025 54,32 % des Gesamtumsatzes, da Versorgungsunternehmen versuchen, alternde Anlagen bei 18-monatigen Transformatorlieferzeiten zu verlängern und Anreizfonds zu nutzen, die für die Netzresilienz vorgesehen sind. Neuinstallationen, obwohl heute kleiner, werden bis 2031 mit einer CAGR von 9,63 % steigen, angetrieben durch Hyperscale-Rechenzentren, Elektrolyseure für grünen Wasserstoff und Gigafabriken für Elektrofahrzeuge, die maßgeschneiderte Hochspannungsanschlüsse mit digitalem Schutz erfordern. Eine Brownfield-First-Strategie bleibt für kritische Lasten wie Krankenhäuser bestehen, bei denen Ausfallkosten 10.000 USD pro Minute übersteigen.

Im Werk vorgefertigte Modulschränke verwischen die Grenze zwischen Nachrüstung und Neubau, indem sie schnelle Austausche während geplanter Abschaltungen ermöglichen. General Electric validierte diesen Ansatz im Jahr 2025, als ein nordamerikanisches Versorgungsunternehmen die Konstruktionsstunden um 60 % reduzierte und die Programmdauer durch standardisierte Hardware-Vorlagen halbierte. Auf der grünen Wiese errichtete Substationen für Rechenzentren verlangen heute IEC 61850 Edition 2.1, das Cybersicherheit und vorausschauende Wartung von Anfang an einbettet und damit die technologische Ausgangsbasis für den gesamten Markt für Substationsautomatisierung anhebt.

Nach Endnutzer: Versorgungsunternehmen verankern die Nachfrage, Bergbau entwickelt sich zum Hochleistungsbereich

Versorgungsunternehmen hielten im Jahr 2025 72,43 % des Endnutzerumsatzes, da Regulierungsbehörden, veraltete Anlagen und die Komplexität erneuerbarer Energien Automatisierung zur unverzichtbaren Notwendigkeit gemacht haben. Der Bergbau stellt jedoch mit einer CAGR von 9,11 % das am schnellsten wachsende Industriesegment dar, da autonome Transportfahrzeuge, elektrische Schaufelbagger und Hochfrequenzbrecher eine Spannungsgenauigkeit von besser als ±5 % erfordern. Petrochemie-, Metall- und Öl-und-Gas-Betreiber folgen dicht dahinter und verbinden die lokale Kraft-Wärme-Kopplung mit Netzimporten über Feldleitgeräte, um Nachfragetarife zu reduzieren, die bis zu einem Viertel der monatlichen Stromrechnungen ausmachen können.

Verkehrsbehörden setzen Glasfasernetze und Wi-SUN-Maschen an Traktionssubstationen der Bahn ein, um Lasten in Echtzeit über elektrifizierte Korridore hinweg auszugleichen und Substationsdaten in Dashboards zur Anlagenleistungsverwaltung zu integrieren. Rechenzentrumsentwickler verlangen N+2-Redundanz mit automatischem Failover innerhalb von 50 Millisekunden, und Flughäfen rüsten bestehende Substationen nach, um elektrische Bodenabfertigungsgeräte und Landstromdocks zu unterstützen. Zusammen schaffen diese Branchen eine dauerhaften Grundströmung des Wachstums, die die Kernausgaben der Versorgungsunternehmen ergänzt.

Geografische Analyse

Nordamerika trug im Jahr 2025 34,12 % des globalen Umsatzes bei, nachdem das Gesetz über Infrastrukturinvestitionen und Arbeitsplätze (Infrastructure Investment and Jobs Act) 65 Milliarden USD für die Netzmodernisierung bereitgestellt und die Verfügung 881 der Bundesbehörde zur Regulierung der Energiewirtschaft (FERC Order 881) die Durchfahrtsstandards für wechselrichtergestützte Ressourcen verschärft hatte. Der Betreiber des Elektrischen Zuverlässigkeitsrates von Texas (Electric Reliability Council of Texas) gab an, dass 78 % der neuen Wind- und Solarprojekte über 50 MW fortschrittlichen Schutz erforderten, was Nachrüstungen in seinem Einzugsgebiet beschleunigte. Kanadas Systembetreiber verpflichtet nun Substationen über 115 kV, Befehle dezentraler Energieressourcen anzunehmen, was Upgrades in Ontario und Alberta antreibt. Mexikos Versorgungsunternehmen hat einen Fünfjahresplan zur Digitalisierung von 320 Substationen und zur Reduzierung ungeplanter Ausfälle um 30 % bis 2029 gestartet.

Asien-Pazifik ist mit einer CAGR von 9,73 % bis 2031 die am schnellsten wachsende Region. China State Grid hat bereits mehr als 8.000 digitale Substationen in seinem Ultrahochspannungsnetz eingesetzt. Indiens Netzbetreiber Power Grid Corporation wird im Rahmen des Programms „Green Energy Corridor” 450 Standorte automatisieren und damit große Aufträge für Schutz- und Steuerungsgeräte sichern. Japan verpflichtet Substationen über 154 kV, bis 2027 Managementsysteme für dezentrale Energieressourcen aufzunehmen, während Südkorea 1,2 Milliarden USD für Upgrades an Anlagen ausgibt, die Halbleiterfabriken und Batterieanlagen versorgen. ASEAN-Mitglieder nutzen Finanzierung der Asiatischen Entwicklungsbank (Asian Development Bank), um grenzüberschreitende Verbindungen aufzubauen, die auf die IEC-61850-Konformität für Interoperabilität angewiesen sind.[4]Asiatische Entwicklungsbank, "ASEAN-Stromnetzintegration," adb.org

Europa hält durch die Fazilität „Connecting Europe” (Connecting Europe Facility) stetige Investitionen aufrecht, die im Jahr 2025 42 Übertragungsprojekte im Wert von 3,8 Milliarden EUR (4,1 Milliarden USD) mitfinanziert hat. Deutschland verlangt, dass Substationen, die erneuerbare Cluster über 10 MW versorgen, bis 2026 automatisierte Spannungsregelung installieren, während das Vereinigte Königreich 1,5 Milliarden GBP (1,9 Milliarden USD) für 180 digitale Upgrades bereitstellt, die die Integration von Offshore-Windenergie unterstützen. Versorgungsunternehmen im Nahen Osten digitalisieren Substationen, um sommerliche Kühlspitzen über 70 GW zu bewältigen, und Weltbank-Programme fördern Pilotprojekte in Kenia, Ghana und Senegal.

Wettbewerbslandschaft

Die Umsatzkonzentration ist moderat, wobei ABB, Siemens, Schneider Electric, Hitachi Energy und General Electric im Jahr 2025 rund 55 % des globalen Umsatzes kontrollierten. Diese etablierten Anbieter schützen ihre installierten Basen durch mehrjährige Serviceverträge, die Firmware, Cybersicherheitsmonitoring und vorausschauende Analysen bündeln, jedoch setzen Software-as-a-Service-Modelle die Margen unter Druck, indem sie Ausgaben von Investitions- auf Betriebsbudgets verlagern. Asiatische Wettbewerber wie NR Electric und CG Power verkaufen IEC-61850-Schutzrelais zu bis zu 50 % niedrigeren Preisen und zwingen westliche Unternehmen, Niedrigkostenwerke in Indien, Vietnam und Mexiko zu eröffnen.

Die Innovationsgrenze liegt im virtualisierten Schutz, bei dem Versorgungsunternehmen Schutzrelaislogik auf handelsüblichen Servern ausführen. ABB hat im Jahr 2025 mit Microsoft Azure eine Cloud-native Plattform gestartet, die es kommunalen Versorgungsunternehmen ermöglicht, Investitionsausgaben für lokale SCADA-Systeme zu vermeiden. Siemens Energy erweitert seine Fabrik in Nürnberg, um 2.000 Feldleitgeräte pro Jahr zu produzieren und KI-basierte Qualitätsprüfungen in einem CO₂-neutralen Werk einzubetten. Hitachi Energy hat in Indien einen mehrjährigen Vertrag zur Automatisierung von 85 Übertragungssubstationen erhalten, bei dem Phasormessung und dynamische Leitungsbewertung in einem einzigen Projektumfang integriert werden.

Schweitzer Engineering Laboratories bietet Synchrophasor-Schutzrelais mit einer Latenz unter 1 Millisekunde für weiträumige Konzepte an, während Beckwith Electric sich auf Lichtbogenblitzdämpfung in Industrienetzen konzentriert. Cisco und Rockwell konkurrieren auf der Kommunikationsschicht, indem sie zeitkritisches Netzwerken in wetterfeste Switches einbetten. Patentanmeldungen für die Komprimierung abgetasteter Werte und KI-basierte Fehlerklassifikation stiegen im Jahr 2025 auf 127, was eine sich verstärkende Forschungs- und Entwicklungstätigkeit signalisiert. Steigende Compliance-Schwellen für NERC CIP-013 und IEC 62351 erhöhen die Einstiegshürden für Neueinsteiger, schaffen aber auch Akquisitionsziele für etablierte Anbieter, die nach eingebetteter Cybersicherheitskompetenz suchen.

Marktführer in der Branche der Substationsautomatisierung

ABB Limited

Hitachi Energy Ltd

Siemens AG

Schneider Electric SE

General Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Siemens Energy kündigte eine Erweiterung seiner digitalen Substationsfabrik in Nürnberg um 450 Millionen USD an, mit dem Ziel, bis 2027 2.000 Feldleitgeräte pro Jahr zu produzieren.

- November 2025: Hitachi Energy erhielt einen Auftrag über 320 Millionen USD von Indiens Netzbetreiber Power Grid Corporation für die digitale Automatisierung von 85 Übertragungssubstationen.

- Oktober 2025: ABB und Microsoft starteten eine Cloud-native Schutzplattform, die Relaislogik auf Azure-Edge-Knoten ausführt.

- September 2025: Schneider Electric veröffentlichte EcoStruxure Grid Advisor, das drahtlose Relaiseinstellungsaktualisierungen ermöglicht und Standortbesuche um 70 % reduziert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für die Automatisierung von Umspannwerken als alle Hardware-, Firmware- und Überwachungssoftwarepakete, die in Hoch-, Mittel- oder Niederspannungsumspannwerken installiert sind und die Fernmessung, den Schutz, die Steuerung und den Datenaustausch durch vernetzte intelligente elektronische Geräte (IEDs), Feldsteuerungen, RTUs, SCADA-Hosts und sichere Kommunikationsverbindungen ermöglichen. Laut Mordor Intelligence spiegeln die Basiswerte für 2025 nur die Einnahmen aus Automatisierungspaketen für den Neubau oder die Nachrüstung wider. Reine Bauarbeiten, konventionelle Schaltanlagen ohne digitale Schnittstellen und Tools für das Verteilungsmanagement nach dem Zähler sind nicht berücksichtigt.

Ausschluss vom Geltungsbereich: Manuelle Umspannwerke, die keine IP-adressierbaren Steuergeräte haben, werden nicht gezählt.

Überblick über die Segmentierung

- Nach Typ

- Übertragung

- Verteilung

- Nach Modul

- Intelligente Elektronische Geräte (IED)

- Fernwirkterminal (RTU)

- Feldleitgerät (BCU)

- Prozessüberwachungs- und Steuerungssystem (SCADA)

- Nach Kommunikationstechnologie

- Kabelgebunden

- Glasfaser

- Ethernet

- Powerline

- Drahtlos

- Privates LTE / 5G

- Wi-SUN / Mesh-Funk

- Kabelgebunden

- Nach Phase

- Nachrüstung

- Neubau

- Nach Endnutzer

- Versorgungsunternehmen

- Industrie (Öl und Gas, Metalle, Bergbau, Petrochemie)

- Verkehr (Bahn, Flughäfen, Häfen)

- Rechenzentren und Cloud-Campusse

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Netzplanungsingenieure, Schalttafelintegratoren und Programmmanager für digitale Unterstationen in Nordamerika, Europa, dem Golf-Kooperationsrat, Indien und ASEAN. In diesen Gesprächen wurden die aktuellen Durchdringungsraten von Nachrüstungsprogrammen, typische Entscheidungen zwischen drahtlosen und drahtgebundenen Systemen sowie das Tempo des Preisverfalls, das sich mit sekundären Quellen nicht quantifizieren lässt, geklärt. Die Erkenntnisse wurden mit kurzen Umfragen bei unabhängigen Schutzberatern und Komponentenhändlern abgeglichen.

Desk Research

Wir begannen damit, historische Ausgaben für Netzausbau und -modernisierung aus öffentlichen Quellen wie der Internationalen Energieagentur, der United States Energy Information Administration, Eurostat und Investitionsplänen nationaler Übertragungsnetzbetreiber zu extrahieren, die uns geerdete Volumina für Transformatorenfelder und Umrüstungszyklen lieferten. Die Tarifunterlagen der Versorgungsunternehmen, IEEE- und IEC-Arbeitspapiere sowie die Zollcodes für IEDs wurden anschließend ausgewertet, um die durchschnittlichen Verkaufspreise zu ermitteln. Die 10-Ks der Unternehmen, Investorendecks und Mitteilungen, die über Dow Jones Factiva und D&B Hoovers erfasst wurden, lieferten Informationen über den Lieferantenmix und die Gewinnspannen. Diese Liste dient der Veranschaulichung; viele zusätzliche offene Datensätze und kostenpflichtige Archive wurden überprüft, um die Gültigkeit der Daten zu untermauern.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion der Produktion und des Handels mit der Anzahl der Umspannwerke, dem Zubau von Einspeisungen und Sanierungsbudgets legt den Nachfragepool fest, der anschließend durch selektive Bottom-Up-Lieferanten-Roll-ups und Kanalprüfungen validiert wird. Schlüsselvariablen wie die jährliche Anzahl der Kilometer an neuen Übertragungsleitungen, der Zuwachs an erneuerbaren Energien, die durchschnittlichen IED-Preiskurven, die Genehmigungszyklen für Investitionen der Versorgungsunternehmen und regionale Cybersicherheitsmandate steuern das Modell. Prognosen bis 2030 werden durch multivariate Regression in Verbindung mit einer Szenarioanalyse für die Geschwindigkeit der Energiewende erstellt, und Lücken in den Roll-ups werden mit normalisierten ASP-mal-Volumen-Proxies gefüllt, die in Primärgesprächen bestätigt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe werden die Ergebnisse auf Anomalien überprüft, von leitenden Analysten begutachtet und mit unabhängigen Netzzuverlässigkeitsindizes abgeglichen. Die Berichte werden jedes Jahr aktualisiert. Sollten sich wesentliche politische Veränderungen oder Versorgungsschocks abzeichnen, nehmen wir erneut Kontakt mit den wichtigsten Befragten auf und veröffentlichen ein Zwischenupdate, damit unsere Kunden stets unsere neueste Einschätzung erhalten.

Warum Mordor's Substation Automation Baseline Verlässlichkeit befiehlt

Veröffentlichte Schätzungen stimmen nur selten überein, weil die Unternehmen einen unterschiedlichen Umfang, abweichende Preisannahmen oder langsamere Aktualisierungsrhythmen wählen. Indem wir unsere Definition nur auf netzwerkfähige Geräte beschränken, aktuelle ASP-Kurven verwenden und jährlich aktualisieren, geben wir Entscheidungsträgern einen stabileren Anker.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 37,2 Mrd. (2025) | Mordor Intelligence | - |

| 47,8 Mrd. USD (2024) | Globale Unternehmensberatung A | Bündelt schlüsselfertige EPC-Arbeiten und passive Schaltanlagen; verwendet Listenpreise |

| 46,6 Mrd. USD (2024) | Industriezeitschrift B | Es gilt ein fester jährlicher Preisaufschlag von 6 % und eine begrenzte Anzahl von Erstbefragungen |

| USD 36,8 Mrd. (2024) | Forschung Boutique C | Ohne Arbeitseinsparungen bei Nachrüstungen, unter Anwendung konservativer Nachrüstungszahlen |

Der Vergleich zeigt, dass größere Zahlen oft auf breitere Bereiche oder ungeprüfte Aufschläge zurückzuführen sind, während kleinere Summen den Wert der Nachrüstung verfehlen. Das disziplinierte, auf Variablen basierende Modell von Mordor schafft einen ausgewogenen, transparenten Mittelwert, den die Kunden mit Zuversicht verfolgen und nachbilden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Substationsautomatisierung?

Er erreichte im Jahr 2026 40,04 Milliarden USD und soll bis 2031 auf 57,59 Milliarden USD wachsen.

Welcher Anwendungsbereich wächst am schnellsten?

Die Verteilungsautomatisierung schreitet mit einer CAGR von 8,91 % voran, da Versorgungsunternehmen letzte-Meile-Netze digitalisieren, um Dachsolarsysteme, Batteriespeicher und Ladestationen für Elektrofahrzeuge aufzunehmen.

Warum priorisieren Versorgungsunternehmen Nachrüstungen gegenüber Neubauten?

Transformatorlieferzeiten nähern sich nun zwei Jahren an, sodass digitale Overlays auf bestehenden Anlagen schnellere Zuverlässigkeitsgewinne bieten und gleichzeitig die Lebensdauer der Anlagen verlängern.

Wie beeinflussen Cybersicherheitsvorschriften Kaufentscheidungen?

NERC CIP-013 und Europas NIS2 schreiben Firmware-Integritätsprüfungen, Netzwerksegmentierung und schnelle Meldung von Sicherheitsvorfällen vor, was jährliche Kosten von 30.000 bis 80.000 USD pro Substation hinzufügt und Käufer zu Geräten mit eingebetteten Sicherheitsfunktionen drängt.

Welche Regionen werden bis 2031 das stärkste Wachstum liefern?

Asien-Pazifik, angeführt von China, Indien, Japan und Südkorea, soll mit einer CAGR von 9,73 % wachsen, da Ultrahochspannungsleitungen und Korridore für erneuerbare Energien ausgebaut werden.

Welchen technologischen Wandel sollten Anbieter beobachten?

Virtualisierte Schutz- und Steuerungssoftware, die auf handelsüblichen Servern läuft, gefährdet Hardware-Margen, eröffnet jedoch Abonnement-Erlösmöglichkeiten für fortschrittliche Analysen.

Seite zuletzt aktualisiert am: