Marktgröße und Marktanteil für automatisierte Fütterungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

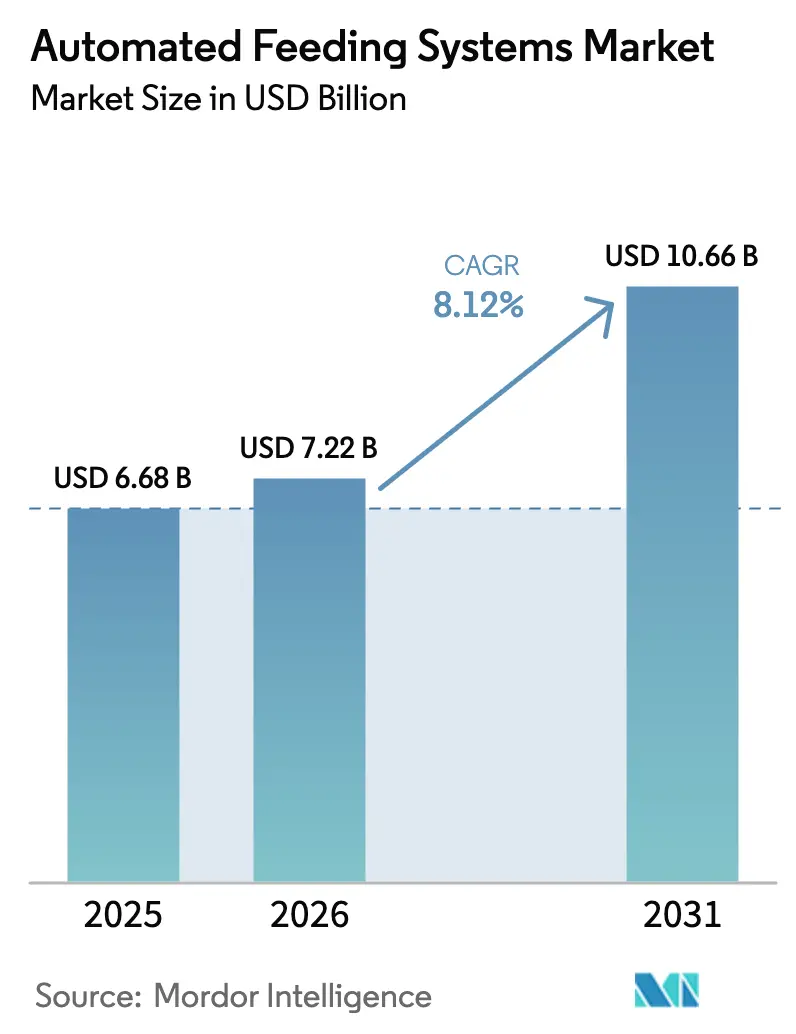

| Marktgröße (2026) | 7.22 Milliarden US-Dollar |

| Marktgröße (2031) | 10.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automatisierte Fütterungssysteme von Mordor Intelligence

Die Marktgröße für automatisierte Fütterungssysteme wurde im Jahr 2025 auf 6,68 Milliarden USD geschätzt und soll von 7,22 Milliarden USD im Jahr 2026 auf 10,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,12 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach präziser Nutztierhaltung, steigende Arbeitskosten und anhaltender Druck auf die Futtereffizienz trieben weiterhin Investitionen in datengestützte Automatisierung voran. Fortschritte in der künstlichen Intelligenz stärkten die individualisierte Rationierung, während modulare Nachrüstsätze die adressierbare Basis unter Kleinbetrieben erweiterten. Gleichzeitig förderten Umweltvorschriften in Europa und Kohlenstoffgutschriftprogramme in Nordamerika Lösungen zur Senkung der Methanintensität. Der Wettbewerbsdruck blieb moderat, da etablierte Anbieter ihren Marktanteil durch integrierte Plattformen und Serviceverträge verteidigten, während softwareorientierte Neueinsteiger unterversorgte Segmente mit analyseorientierten Angeboten ansprachen.

Wichtigste Erkenntnisse des Berichts

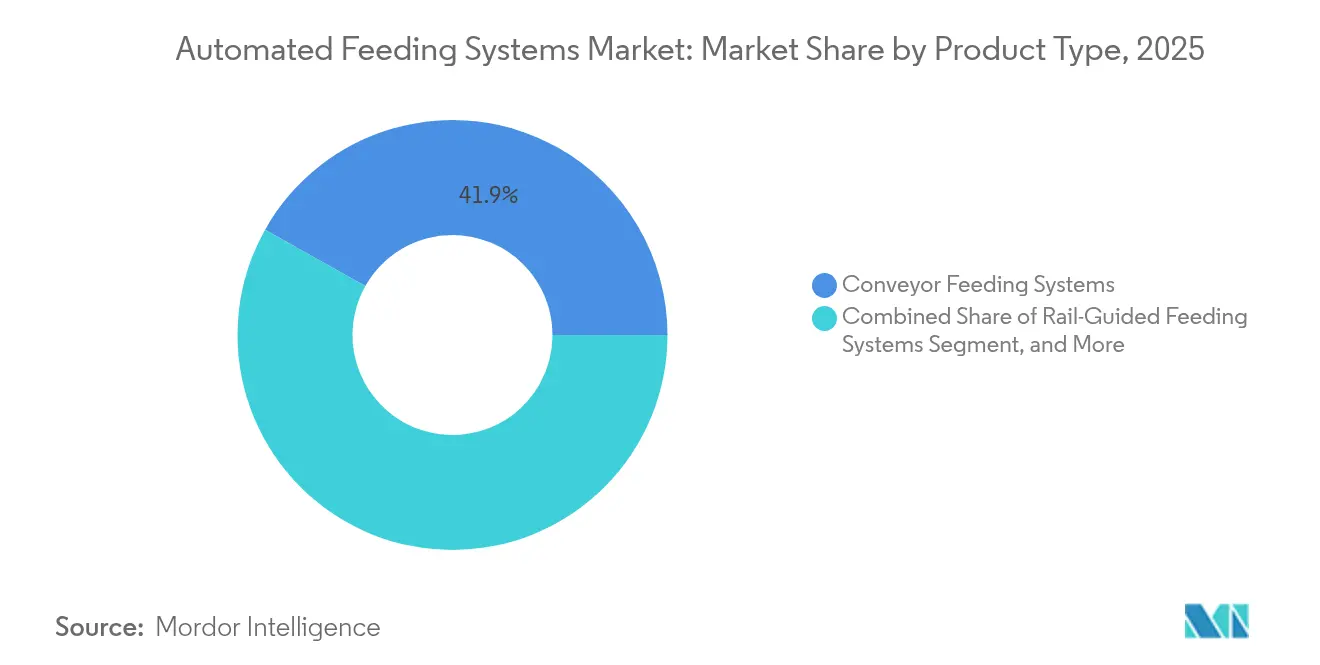

- Nach Produkttyp hielten Förderer-Fütterungssysteme im Jahr 2025 einen Marktanteil von 41,85 % am Markt für automatisierte Fütterungssysteme, während selbstfahrende Einheiten die schnellste CAGR von 10,78 % bis 2031 verzeichneten.

- Nach Nutztierart entfielen im Jahr 2025 45,90 % des Marktvolumens für automatisierte Fütterungssysteme auf Wiederkäuer; die Automatisierung in der Geflügelhaltung schreitet mit einer CAGR von 9,56 % bis 2031 voran.

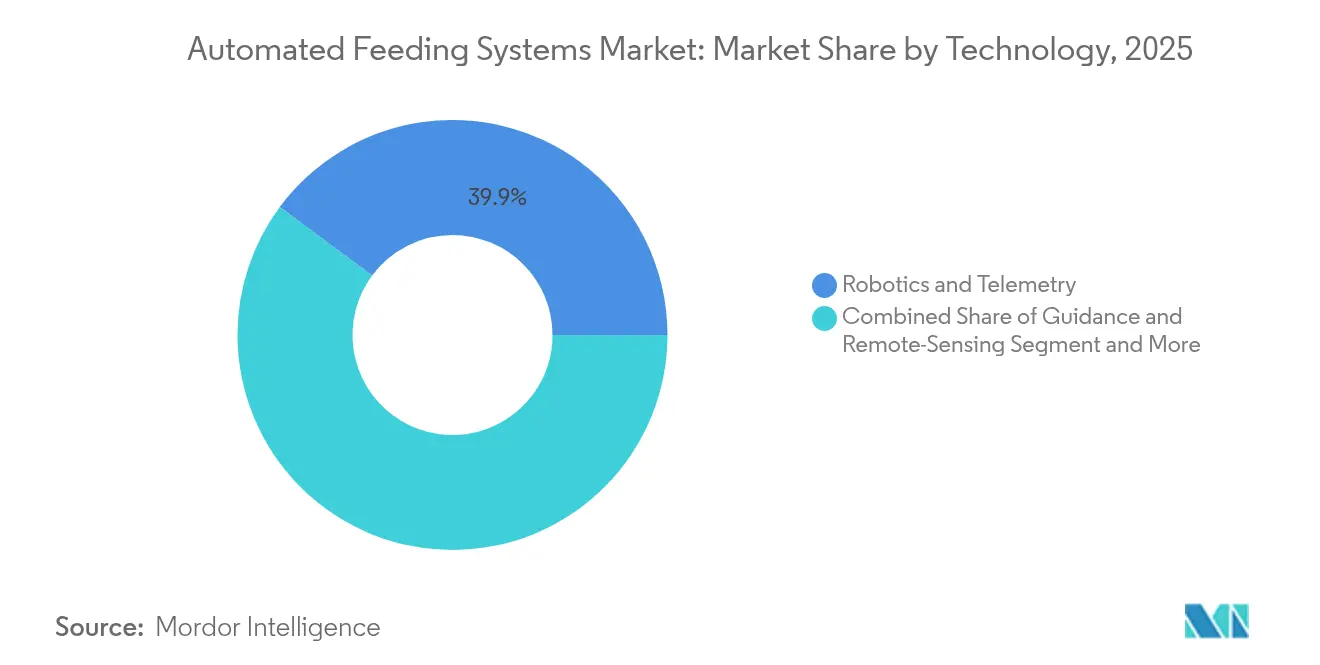

- Nach Technologie dominierte Robotik und Telemetrie im Jahr 2025 mit einem Umsatzanteil von 39,85 %, doch Maschinensehen und KI-Analysen werden voraussichtlich mit einer CAGR von 12,15 % wachsen.

- Nach Betriebsgröße entfielen im Jahr 2025 36,75 % des Marktanteils für automatisierte Fütterungssysteme auf Großbetriebe (>500 Tiere), während Kleinbetriebe (≤100 Tiere) mit einer CAGR von 10,42 % wachsen.

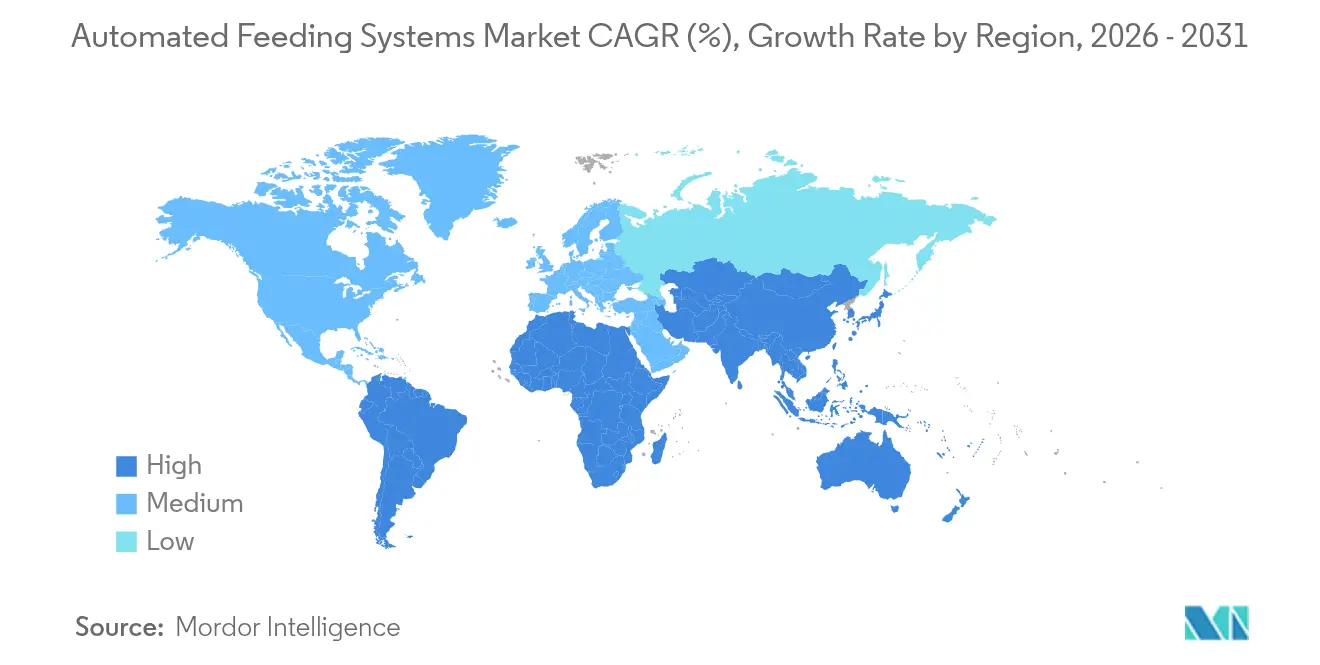

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 32,90 %; Asien-Pazifik ist der am schnellsten wachsende regionale Markt für automatisierte Fütterungssysteme mit einer CAGR von 9,34 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automatisierte Fütterungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Milchviehherden in aufstrebenden Volkswirtschaften | +1.2% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und steigende Lohnkosten | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Präzisionsfütterung zur Optimierung des Futterverwertungsquotienten | +2.1% | Global, angeführt von Regionen mit intensiver Landwirtschaft | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte individualisierte Rationierungsalgorithmen | +1.5% | Nordamerika, Europa, entwickelte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschriftanreize für methanarme Fütterung | +0.8% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Modulare Nachrüstsätze für Kleinbauernbetriebe | +0.9% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Milchviehherden in aufstrebenden Volkswirtschaften

Die durchschnittlichen Herdengröße wuchs in Indien, Brasilien und Teilen Südostasiens schnell, was Landwirte dazu veranlasste, skalierbare Automatisierung einzuführen, die den Arbeitseinsatz bei wachsenden Tierzahlen konstant hält. Die Konsolidierung von Kleinbauern zu Genossenschaftsmodellen steigerte das Interesse an gemeinsamer Fütterungsinfrastruktur. In Brasilien überschritten Installationen automatisierter Systeme auf vielen Betrieben die Schwelle von 500 Kühen, unterstützt durch lokale Hersteller, die Geräte an tropische Futterbedingungen anpassten. [1]InoBram, "Automação e tecnologia para granjas," inobram.com.br Größere Herden erzeugten zudem reichhaltigere Datensätze, die genauere Rationierungsalgorithmen ermöglichten und die Rendite von Sensorinvestitionen beschleunigten.

Arbeitskräftemangel und steigende Lohnkosten

Die landwirtschaftliche Erwerbsbevölkerung in Europa und Nordamerika alterte weiter, während Einwanderungsbeschränkungen die saisonalen Einstellungsmöglichkeiten zusätzlich einschränkten. Der Stundenlohn für qualifizierte Milchwirtschaftsarbeiter stieg schneller als die allgemeine Inflation, was die Futterlieferung zu einem vorrangigen Automatisierungsziel machte. Die Michigan State University Extension berichtete, dass automatisierte Systeme die Arbeitsstunden um 20 % reduzierten und das verbleibende Personal für Gesundheitsmanagementaufgaben freisetzten. Erzeuger nutzten diese Einsparungen, um Kapitalausgaben zu rechtfertigen, selbst wenn die Futterpreisvolatilität die Budgetplanung erschwerte.

Nachfrage nach Präzisionsfütterung zur Optimierung des Futterverwertungsquotienten

Futter machte 60–70 % der Produktionskosten aus, sodass schrittweise Effizienzgewinne einen überproportionalen Gewinnhebel hatten. Integrierte Waagen, Kameras und Trogensensoren erzeugten kontinuierliche Aufnahmedaten, die Plattformen zur Feinabstimmung der Nährstoffdichte nutzten. Eine begutachtete Studie ergab, dass individualisierte Rationen die Milchleistung um 5–10 % steigerten und gleichzeitig die Futterkosten auf automatisierten Milchwirtschaftsbetrieben senkten. Ähnliche Vorteile zeigten sich in Schweine- und Broilerställen, wo eine übermäßige Proteinzufuhr zuvor die Margen verringerte und die Stickstoffemissionen erhöhte.

KI-gesteuerte individualisierte Rationierungsalgorithmen

Modelle des maschinellen Lernens verarbeiteten Verhaltens-, Wetter- und historische Leistungsdaten, um tägliche Rezeptanpassungen für jeden Stall oder jede Kuh zu empfehlen. Systeme von Precision Livestock Technologies sagten Aufnahmeschwankungen Stunden im Voraus vorher und ermöglichten so eine proaktive Rationierungsbalancierung. Eine frühzeitige Anomalieerkennung wies auf Gesundheitsprobleme hin, bevor klinische Anzeichen auftraten, was Tierarztkosten und Sterblichkeit senkte. Kontinuierliches Lernen verbesserte die Algorithmusgenauigkeit und stärkte die Wettbewerbsvorteile von Anbietern, die Cloud-Updates und Fernunterstützungsverträge anbieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszeit | -1.3% | Global, mit besonderer Auswirkung auf kleine und mittlere Betriebe | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken bei Geräten verschiedener Hersteller | -0.7% | Global, mit höherer Auswirkung in fragmentierten Märkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken für vernetzte Fütterungsroboter | -0.5% | Entwickelte Märkte mit hoher Konnektivität | Langfristig (≥ 4 Jahre) |

| Variabilität der Futterqualität, die die Algorithmusgenauigkeit einschränkt | -0.4% | Regionen mit inkonsistenten Futterlieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszeit

Schlüsselfertige Installationen lagen im Jahr 2025 zwischen 150.000 und 275.000 USD, und Mehrroboter-Layouts konnten auf großen Standorten 1 Million USD übersteigen. Die Amortisationszeit erstreckte sich häufig auf 7–12 Jahre, ein Zeithorizont, den viele Familienbetriebe angesichts volatiler Milch- oder Schweinepreise als riskant betrachteten. Stahl- und Aluminiumzölle erhöhten die Hardwarekosten um 7–8 %, was Kaufentscheidungen verzögerte. Kreditgeber verlangten detaillierte Rentabilitätsmodellierungen, was Lieferanten dazu veranlasste, Finanzierungen und erweiterte Garantien zu bündeln, um die Einführung zu erleichtern.

Interoperabilitätslücken bei Geräten verschiedener Hersteller

Fütterungsroboter, Melkeinheiten und Klimasteuerungen verwendeten häufig proprietäre Protokolle, die eine Plug-and-Play-Integration behinderten. Erzeuger, die mehrere Anbieter nutzten, mussten zusätzliche Software- und Hardware-Brücken einsetzen, was die Gesamtbetriebskosten erhöhte. Obwohl ISOBUS-Standards Fortschritte machten, zwang eine inkonsistente Implementierung die Betreiber weiterhin dazu, mehrere Steuerterminals zu betreiben. Das Problem war bei Nachrüstungen am gravierendsten, wo ältere Geräte keine modernen Gateways besaßen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Selbstfahrende Systeme treiben Innovationen voran

Fördereinheiten dominierten im Jahr 2025 mit einem Marktanteil von 41,85 % bei automatisierten Fütterungssystemen, was ihre bewährte Zuverlässigkeit in Hochleistungsmilchwirtschaftsbetrieben widerspiegelt. Kontinuierliche Bänder lieferten gleichmäßige Rationen an Troglinien mit begrenzter Aufsicht und unterstützten eine stabile Milchproduktion. Selbstfahrende Roboter erregten jedoch Aufmerksamkeit, indem sie die festen Schienenkosten eliminierten, die zuvor die Layoutflexibilität einschränkten. Diese Kategorie wird voraussichtlich mit einer CAGR von 10,78 % wachsen und damit den Gesamtmarkt für automatisierte Fütterungssysteme übertreffen. DeLavals OptiWagon veranschaulichte diesen Wandel mit autonomer Routenplanung und Rezeptanpassung für bis zu 1.000 Kühe.

Das Marktvolumen für automatisierte Fütterungssysteme bei selbstfahrenden Plattformen wird sich zwischen 2026 und 2031 voraussichtlich nahezu verdoppeln, da Rinder- und Ziegenbetriebe zu den Milchwirtschaftsanwendern hinzukommen. Schienengeführte Trolleys blieben eine Mittelweg-Wahl, wo Ställe bereits über Schienensysteme verfügten, während Chargenlinien bei Boutique-Betrieben, die eine kontrollierte Portionierung anstreben, an Beliebtheit gewannen. TMR-Mischer wurden direkt mit Roboterarmen integriert, um homogene Mischungen zu gewährleisten, die Milchfettstabilität zu stärken und Sortierverluste zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nutztierart: Geflügelautomatisierung beschleunigt sich

Wiederkäuerbetriebe hielten im Jahr 2025 einen Marktanteil von 45,90 % bei automatisierten Fütterungssystemen, da Milchwirtschaftsmargen Kapitalinvestitionen und komplexe Rationierungssoftware absorbieren konnten. Auf die Pansenphysiologie von Kühen zugeschnittene Systeme optimierten das Verhältnis von Raufutter zu Kraftfutter und steigerten die Futtereffizienz um mehrere Punkte. Das Marktvolumen für automatisierte Fütterungssysteme in Geflügelställen wird bis 2031 voraussichtlich 2,17 Milliarden USD übersteigen, nachdem es jährlich um 9,56 % gewachsen ist, da Integratoren klimatisierte Ställe standardisieren, die Kettenförderer mit Daten-Dashboards kombinieren. Big Dutchman führte skalierbare Förderer ein, die präzise Pelletmengen liefern und die Broiler-Einheitlichkeit verbessern.

Schweineerzeuger setzten weiterhin auf Flüssigfütterungsmodule, die Molke oder Brauerei-Nebenprodukte mischen, was die Rationierungskosten senkt und gleichzeitig die tägliche Gewichtszunahme verbessert. Aquakultur entwickelte sich von einer Nische zu einem bedeutenden Teilsegment, nachdem KI-gestützte Gebläse Futterpulse mit den Appetitmustern der Fische synchronisierten. Advantech dokumentierte Garnelenteiche, in denen optische Sensoren den Futterverlust reduzierten und die Verwertungskennzahlen verbesserten.

Nach Technologie: Maschinensehen und KI-Analysen führen Innovationen an

Robotik und Telemetrie machten im Jahr 2025 39,85 % des Umsatzes aus und lieferten die Bewegungssteuerung, Sensorfusion und Fernalarme, die für jeden Einsatz automatisierter Fütterungssysteme grundlegend sind. Die Nachfrage verlagerte sich jedoch auf Maschinensehen-Module und KI-Inferenzchips, die kontextbezogene Entscheidungsfindung direkt an Bord ermöglichen. Das Marktvolumen für automatisierte Fütterungssysteme im Bereich Vision-KI-Bündel wird bis 2031 voraussichtlich mit einer CAGR von 12,15 % wachsen. Tiefenkameras und YOLO-V8-Algorithmen erreichten eine Genauigkeit von 86 % bei der Erkennung von Futterresten in Entenrinnen und steuerten Echtzeit-Dosierungsreduzierungen.

RFID- und IoT-Tags erweiterten die Rückverfolgbarkeit, indem sie individuelle Tier-IDs mit Verbrauchsprotokollen verknüpften. In Kombination mit Cloud-Dashboards verglichen Manager die Produktivität über Betriebe hinweg und lösten frühzeitig Alarme aus, wenn Abweichungen auftraten. Innovationen bei Führung und Fernerkundung, wie Ultrabreitband-Beacons, verbesserten die Innenraumpositionierung und ermöglichten eine reibungslosere Roboternavigation in eng belegten Ställen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsgröße: Kleinbetriebe treiben unerwartetes Wachstum voran

Betriebe mit mehr als 500 Tieren hielten im Jahr 2025 weiterhin 36,75 % des Marktanteils für automatisierte Fütterungssysteme, da die Kapitalrendite mit dem verarbeiteten Futtervolumen stieg. Diese Standorte integrierten Fütterungsroboter typischerweise mit Gülleschabern, Belüftung und Melkstandanalysen, um die Datensynergie zu maximieren. Dennoch verzeichneten Kleinbetriebe eine CAGR von 10,42 %, da Anbieter modulare Bausätze zu Preisen unter 50.000 USD einführten. FodderWorks bot containerisierte Sprossensysteme mit einer täglichen Produktion ab 50 kg aufwärts an, sodass Ziegen- und Schafhalter automatisieren konnten, ohne Stromleitungen verlegen zu müssen.

Das Marktvolumen für automatisierte Fütterungssysteme bei mittleren Betrieben blieb stabil, da Eigentümer selektiv die arbeitsintensivsten Aufgaben mechanisierten und auf sinkende Kostenkurven bei der vollständigen Robotik warteten. Leasingmodelle und genossenschaftliche Eigentumsmodelle tauchten ebenfalls auf, senkten die Anfangshürden und ermöglichten es Nachbarn, Hochtechnologieanlagen gemeinsam zu nutzen.

Geografische Analyse

Europa behielt mit 32,90 % des Umsatzes im Jahr 2025 die Führungsposition, gestärkt durch Maßnahmen der Gemeinsamen Agrarpolitik, die die Nährstoffnutzungseffizienz belohnten. Das Bundesministerium für Ernährung und Landwirtschaft förderte 36 KI-Agrarprojekte mit einem Gesamtvolumen von 44 Millionen EUR (47 Millionen USD), von denen viele auf Nutztierdatenplattformen ausgerichtet waren. Die Niederlande bauten ihren Vorreitervorsprung aus, als Lely die globalen Installationen von Fütterungsrobotern und Melkeinheiten skalierte. Skandinavische Länder schrieben Obergrenzen für Güllestickstoff vor, was die Einführung von Präzisionsfütterung zur Reduzierung des ausgeschiedenen Überschusses weiter stimulierte.

Asien-Pazifik verzeichnete die schnellste prognostizierte CAGR von 9,34 %, getragen von Ernährungsumstellungen hin zu tierischem Eiweiß und staatlichen Modernisierungsinitiativen. Chinesische Rindfleischbetriebe erprobten intelligentes Stallmanagement, um niedrige Gerätenutzung und hohe Futterkosten pro Einheit zu bewältigen. Indische Genossenschaftsmolkereien starteten Automatisierungspilotprojekte im Rahmen des Programms Digitale Milchwirtschaft, während Japan intelligente Sensoren für alternde Landwirte subventionierte, die Arbeitsentlastung suchen. Steigende Investitionsausgaben von Geflügelintegratoren in Thailand und Vietnam schufen Nachfrage nach Kettenförderern und optischen Pelletkontrollgeräten. Nordamerika sah sich mit Gegenwind durch Stahlzölle konfrontiert, die die Listenpreise für Roboter erhöhten und den Traktorabsatz im Januar 2025 gegenüber dem Vorjahresniveau um 15,8 % drückten. Dennoch erhielt der chronische Arbeitskräftemangel und die Kontrolle des Tierschutzes eine solide Ersatzpipeline aufrecht. Das Milch-Nachhaltigkeitszentrum von John Deere und DeLaval veranschaulichte ganzheitliche Plattformen, die Agronomie-, Emissions- und Fütterungsdaten zusammenführen, damit Betreiber die Nährstoffnutzungseffizienz gegenüber Verarbeitern dokumentieren können. Südamerika entwickelte sich auf der Grundlage brasilianischer Schweineintegratoren wie ROBOAGRO weiter, während Argentiniens Pilotprojekt für kohlenstoffneutrales Rindfleisch Futtereffizienzgewinne bei der Vergabe von Zertifizierungen anrechnete.

Wettbewerbslandschaft

Der Markt für automatisierte Fütterungssysteme wies eine moderate Konzentration auf. DeLaval, GEA und Lely nutzten globale Servicereichweiten, vertikal integrierte Hardware und langfristige Softwareabonnements, um ihren Marktanteil zu schützen. DeLaval verdoppelte seine Kapazität für automatische Melkmaschinen im Jahr 2024 und brachte im Januar 2025 die Melkautomatisierung MA-Serie als Melkstandnachrüstung auf den Markt, wodurch die Reichweite seines Ökosystems erweitert wurde. GEA erhielt die FDA-Zulassung für seinen Monobox-Melkroboter und kombinierte ihn mit synchronisierten Rationsdosierern, um eine All-in-One-Beschaffung zu fördern. [4]Feedstuffs, "Automated milking system cleared by FDA for Grade A milk production," feedstuffs.com

Lely feierte Mitte 2024 seinen 5.000sten Astronaut-Roboter und bündelte neue Fütterungsmodule unter seinem Fahrplan „Farm of the Future”. Precision Livestock Technologies entwickelte sich zu einem Disruptor, indem es KI-Vorhersagemodelle einsetzte, die auf handelsüblichen Edge-Geräten laufen und sich in Mischer von Drittanbietern integrieren. Advantech zielte mit optischen Sensoren und Cloud-Analysen auf die Aquakultur ab, einem Bereich, in dem etablierte Milchwirtschaftsspezialisten über begrenzte Fachkenntnisse verfügten.

Partnerschaften intensivierten sich, da Hardwarehersteller nach Datentalenten suchten, wie die Zusammenarbeit von John Deere mit DeLaval zeigt. Gleichzeitig schufen regionale Spezialisten wie InoBram in Lateinamerika Nischen durch Anpassung an lokale Futter- und Stallbedingungen. Insgesamt kontrollierten die fünf größten Anbieter etwa 55–60 % des Umsatzes, was Raum für agile Neueinsteiger ließ, die sich auf Software, Nachrüstsätze oder unterversorgte Regionen konzentrierten.

Marktführer im Bereich automatisierte Fütterungssysteme

DeLaval International AB

GEA Group AG

Lely Industries N.V.

Trioliet B.V.

Schauer Agrotronic GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Precision Livestock Technologies führte ein KI-gestütztes prädiktives Rinderfütterungssystem ein, das Verhaltens-, Rations- und Wetterdaten mit automatisierten Dosierungsempfehlungen verknüpft.

- Juni 2025: GEAs Monobox-Automatisches-Melksystem erhielt die FDA-Zulassung für Klasse-A-Milchproduktion und integriert Schnellmelkrobotik mit Inline-Sensoren.

- Januar 2025: John Deere und DeLaval lancierten das Milch-Nachhaltigkeitszentrum, um Erntegut-Nährstoffdaten mit der Kuhleistung für eine verbesserte Futterplanung zu korrelieren.

- Januar 2025: DeLaval stellte die Melkautomatisierung MA-Serie mit FlexiCommand-Steuerungen für konventionelle Melkstände vor.

Berichtsumfang des globalen Marktes für automatisierte Fütterungssysteme

Automatisierte Fütterungssysteme haben sich als wichtige Instrumente etabliert, die die Effizienz steigern, Verschwendung minimieren und die Versorgung mit Tierfutter rationalisieren. Durch den Einsatz fortschrittlicher Technologie dosieren diese Systeme genaue Futtermengen zu vorher festgelegten Zeiten. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im gesamten Prognosezeitraum beitragen. Die Marktschätzungen und -prognosen basieren auf Basisjahresfaktoren und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der Markt für automatisierte Fütterungssysteme ist segmentiert nach Typ (Förderer-Fütterungssysteme, schienengeführte Fütterungssysteme und selbstfahrende Fütterungssysteme), nach Nutztierart (Wiederkäuer, Schweine, Geflügel und weitere), nach Technologie (Robotik und Telemetrie, Führungs- und Fernerkundungstechnologie, RFID-Technologie und weitere Technologien) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Förderer-Fütterungssysteme |

| Schienengeführte Fütterungssysteme |

| Selbstfahrende Fütterungssysteme |

| Fütterungssysteme für Totalmischration (TMR) |

| Chargen- vs. Durchlauf-Fütterungslinien |

| Wiederkäuer |

| Schweine |

| Geflügel |

| Aquakultur |

| Weitere |

| Robotik und Telemetrie |

| Führung und Fernerkundung |

| RFID und IoT-Tracking |

| Maschinensehen und KI-Analysen |

| Klein (≤100 Tiere) |

| Mittel (101–500 Tiere) |

| Groß (>500 Tiere) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Förderer-Fütterungssysteme | ||

| Schienengeführte Fütterungssysteme | |||

| Selbstfahrende Fütterungssysteme | |||

| Fütterungssysteme für Totalmischration (TMR) | |||

| Chargen- vs. Durchlauf-Fütterungslinien | |||

| Nach Nutztierart | Wiederkäuer | ||

| Schweine | |||

| Geflügel | |||

| Aquakultur | |||

| Weitere | |||

| Nach Technologie | Robotik und Telemetrie | ||

| Führung und Fernerkundung | |||

| RFID und IoT-Tracking | |||

| Maschinensehen und KI-Analysen | |||

| Nach Betriebsgröße | Klein (≤100 Tiere) | ||

| Mittel (101–500 Tiere) | |||

| Groß (>500 Tiere) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für automatisierte Fütterungssysteme im Jahr 2026?

Der Markt wurde im Jahr 2026 auf 7,22 Milliarden USD geschätzt.

Wie schnell wird der Markt für automatisierte Fütterungssysteme voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 8,12 % wächst und bis 2031 einen Wert von 10,66 Milliarden USD erreicht.

Welche Produktkategorie wächst am schnellsten?

Selbstfahrende Fütterungsroboter werden voraussichtlich bis 2031 mit einer CAGR von 10,78 % wachsen.

Warum setzen Kleinbetriebe jetzt schneller auf Automatisierung?

Modulare Nachrüstsätze zu Preisen unter 50.000 USD und höhere Arbeitskosten haben die Automatisierung auch für Herden mit ≤100 Tieren wirtschaftlich rentabel gemacht.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer prognostizierten CAGR von 9,34 % aufgrund steigender Eiweißnachfrage und staatlicher Technologiesubventionen.

Was ist das größte Hindernis für eine breitere Einführung?

Hohe Anfangsinvestitionen, die pro Installation 150.000 USD übersteigen können, und lange Amortisationszeiten von 7–12 Jahren bleiben die wesentlichen Hürden.

Seite zuletzt aktualisiert am: