Nordamerika Prozessautomatisierung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

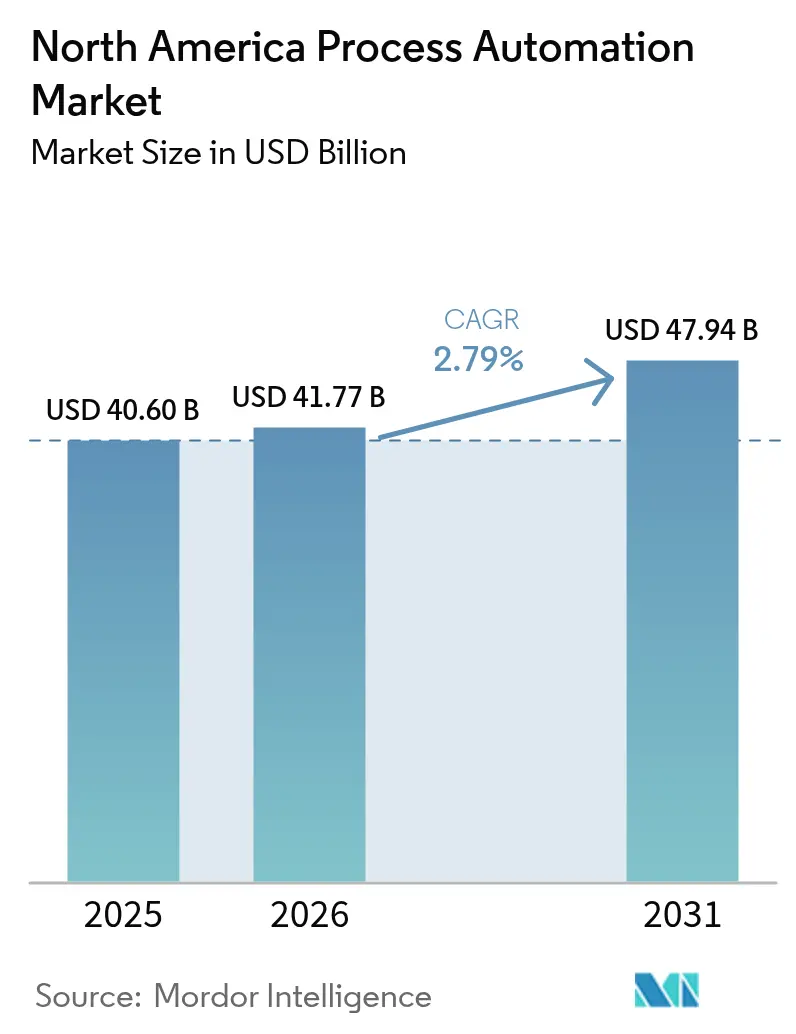

| Marktgröße im Basisjahr (2025) | 40.60 Milliarden US-Dollar |

| Marktgröße (2026) | 41.77 Milliarden US-Dollar |

| Marktgröße (2031) | 47.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Prozessautomatisierung Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Prozessautomatisierung Marktes wird voraussichtlich von USD 40,60 Milliarden im Jahr 2025 und USD 41,77 Milliarden im Jahr 2026 auf USD 47,94 Milliarden bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 2,79 % verzeichnen. Echtzeit-Optimierung, CO₂-Preisrisiken und verschärfte Sicherheitsvorschriften veranlassen Raffinerien, Chemiehersteller und Pharmabetriebe, veraltete verteilte Steuerungssysteme abzulösen und Edge-fähige, cybersicherheitsgehärtete Architekturen einzuführen. Betreiber verlagern Budgets in datengesteuerte Energieeffizienzprojekte, da föderale und provinzielle CO₂-Abgaben jeden Prozentpunkt an Erdgaseinsparungen belohnen. Kabellose Instrumentierung gewinnt in Gefahrenbereichen an Boden, wo Grabungskosten und Heißarbeitserlaubnisse den Preis für neue Verkabelung in die Höhe treiben, während protokollagnostische Middleware Brownfield-Anlagen für Multi-Vendor-Softwarelösungen öffnet. Die Wettbewerbsdynamik verschärft sich, da Cloud-Hyperscaler in die Automatisierungs-Wertschöpfungskette eintreten und verwaltete Historiker sowie Dienste für maschinelles Lernen anbieten, die proprietäre Hardware umgehen.

Wichtigste Erkenntnisse des Berichts

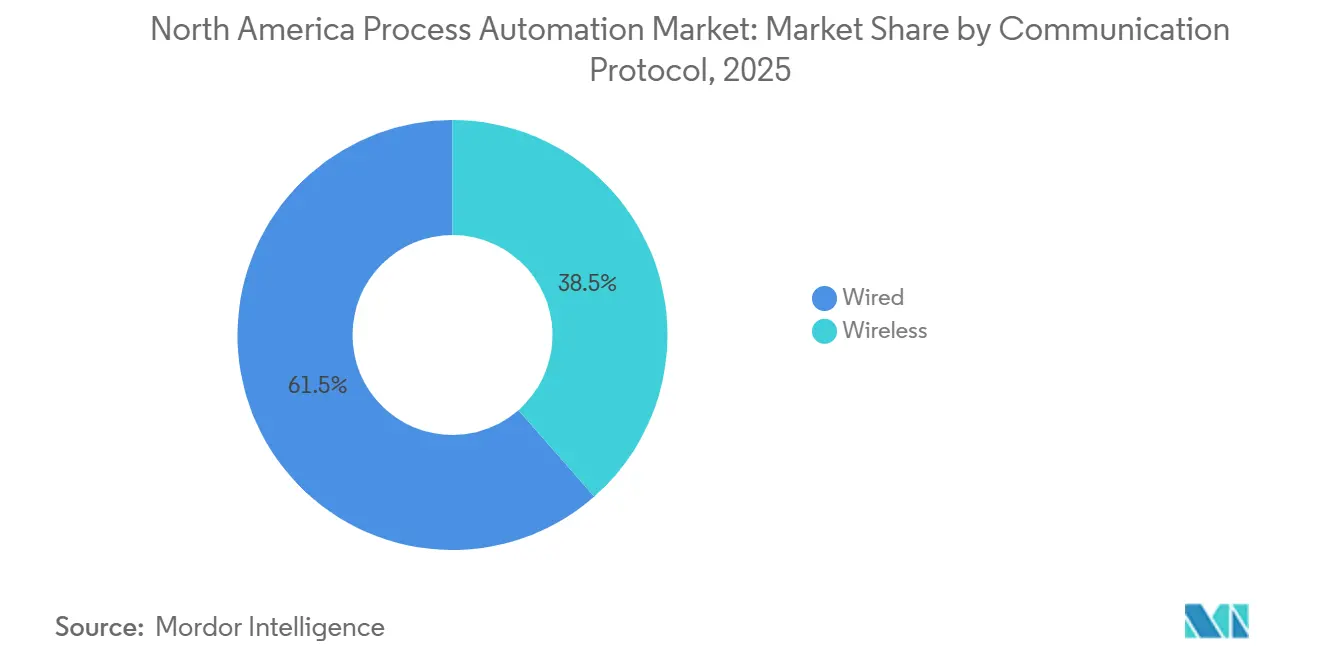

- Nach Kommunikationsprotokoll erfasste kabelgebundene Kommunikation im Jahr 2025 einen Marktanteil von 61,19 % am Nordamerika Prozessautomatisierung Markt, während kabellose Alternativen bis 2031 mit einer CAGR von 3,11 % wachsen sollen.

- Nach Systemtyp repräsentierte Hardware im Jahr 2025 58,43 % des Umsatzes, aber Software wird voraussichtlich mit einer CAGR von 3,56 % bis 2031 die schnellste Expansion verzeichnen.

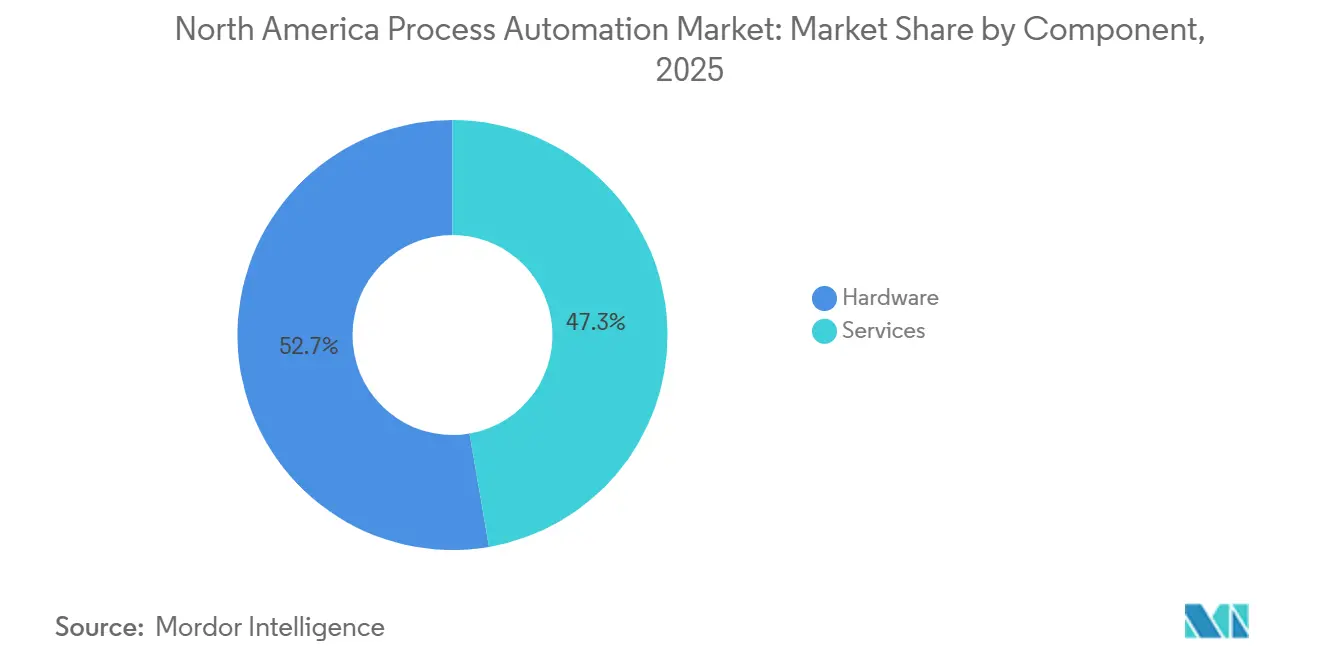

- Nach Komponente generierte Hardware 52,71 % der Ausgaben im Jahr 2025, während Dienstleistungen voraussichtlich mit der schnellsten CAGR von 3,24 % bis 2031 wachsen werden.

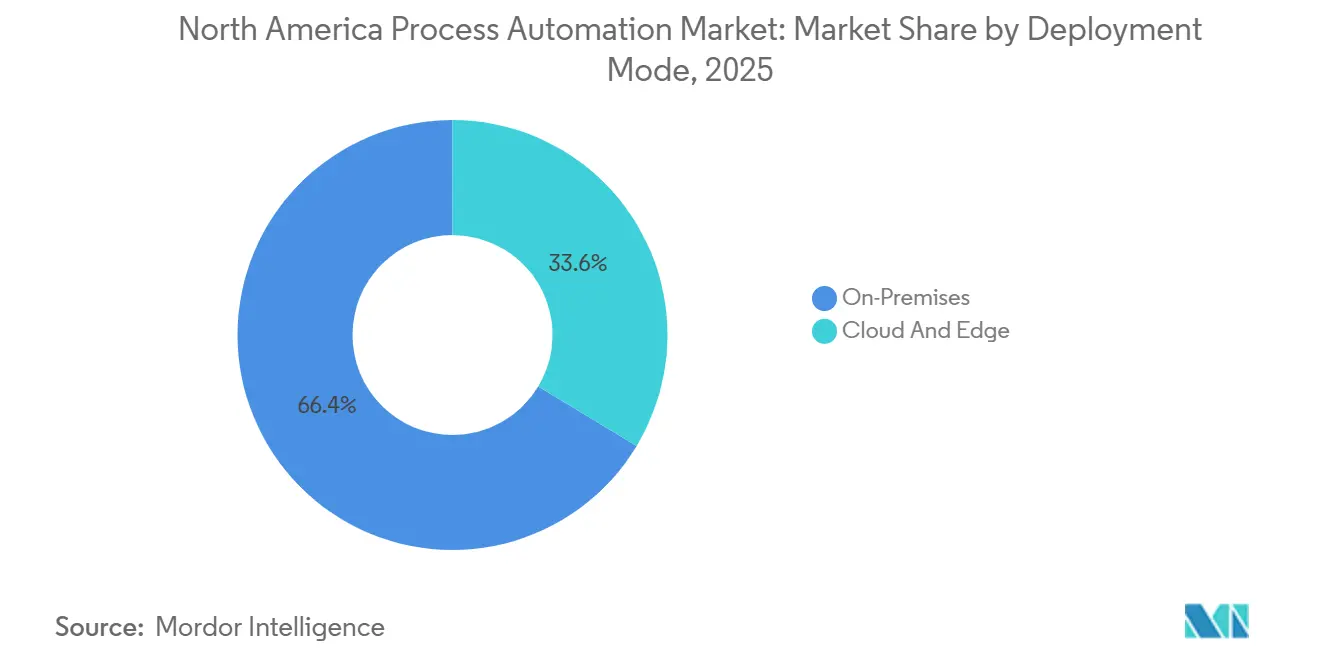

- Nach Bereitstellungsmodus hielten Vor-Ort-Bereitstellungen im Jahr 2025 einen Anteil von 66,37 % der Ausgaben, während Cloud- und Edge-Architekturen im Prognosezeitraum voraussichtlich mit einer CAGR von 3,85 % zunehmen werden.

- Nach Endverbraucherbranche führte Öl und Gas im Jahr 2025 mit einem Umsatzanteil von 21,55 %, während die Pharmafertigung voraussichtlich den schnellsten Anstieg mit einer CAGR von 4,53 % bis 2031 erzielen wird.

- Nach Geografie dominierte die Vereinigten Staaten im Jahr 2025 mit 78,68 % des regionalen Umsatzes, während Mexiko voraussichtlich das stärkste Wachstum mit einer CAGR von 4,62 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Prozessautomatisierung Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fokus auf Energieeffizienz und Reduzierung der Betriebskosten | +0.80% | Vereinigte Staaten (Golfküste, Mittlerer Westen), Kanada (Alberta Ölsande) | Mittelfristig (2-4 Jahre) |

| Gestiegene Nachfrage nach sicherheitsinstrumentierten Systemen | +0.60% | Vereinigte Staaten (Texas, Louisiana Raffinerien), Kanada (Petrochemiezentren) | Kurzfristig (≤ 2 Jahre) |

| Verbreitung industrieller IoT-Plattformen | +0.50% | Vereinigte Staaten (Fertigungsgürtel), Mexiko (Nearshoring-Korridore) | Mittelfristig (2-4 Jahre) |

| Verlagerung hin zu prädiktiver und präskriptiver Wartungsanalytik | +0.40% | Vereinigte Staaten, Kanada | Mittelfristig (2-4 Jahre) |

| CO₂-Intensitätsstrafen beschleunigen die digitale Prozesssteuerung | +0.50% | Kanada (föderale CO₂-Steuerzonen), Vereinigte Staaten (Kalifornien, Nordoststaaten) | Langfristig (≥ 4 Jahre) |

| Nachfrage nach zaunlosen kollaborativen Robotern in hybriden Prozesslinien | +0.20% | Vereinigte Staaten (Lebensmittel und Getränke, Pharmaverpackung) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fokus auf Energieeffizienz und Reduzierung der Betriebskosten

Prozesshersteller gestalten Automatisierung als Instrument zur Emissionsreduzierung um. Der Fahrplan zur industriellen Dekarbonisierung des US-Energieministeriums aus dem Jahr 2024 skizziert ein Reduktionsziel von 10 % bis 15 % für die industrielle Energieintensität bis 2030 und priorisiert fortschrittliche Prozesssteuerung und Echtzeit-Optimierung für Chemie- und Raffinerieanlage.[1]US-Energieministerium, "Fahrplan zur industriellen Dekarbonisierung," energy.gov Kanadische Ölsandbetreiber sehen sich einem gesetzlich festgelegten CO₂-Preis von CAD 170 pro Tonne bis 2030 gegenüber, was den Einsatz von Edge-Analytik vorantreibt, die Verbrennungsluft-Verhältnisse und Speisewasserchemie in Dampferzeugern anpasst und den Erdgasverbrauch um bis zu 5 % pro Barrel Syntheserohöl senkt.[2]Regierung von Kanada, "CO₂-Bepreisung," canada.ca Amortisationszeiten unter 18 Monaten wurden an Golfküstenanlagen dokumentiert, die Destillations- und Wärmetauschernetze durch Mehrgrößenregler optimieren. Diese frühen Erfolge lenken die Investitionsbudgets 2026 auf digitale Engpassbeseitigung statt auf reine Kapazitätserweiterungen.

Gestiegene Nachfrage nach sicherheitsinstrumentierten Systemen

Eine Reihe von Vorfällen in Raffinerien und Chemieanlagen in den Jahren 2024-2025 erhöhte die Aufmerksamkeit der Regulierungsbehörden. Das US-Chemiesicherheits- und Gefahrenuntersuchungsgremium verknüpfte mehrere Brände mit unzureichender Überprüfung des Sicherheitsintegritätsniveaus, was Nachrüstungen pneumatischer Abschaltsysteme mit intelligenten Stellungsreglern auslöste, die Online-Diagnosen ermöglichen.[3]Chemiesicherheitsgremium, "Untersuchungsberichte," csb.gov Die Einhaltung des OSHA-Prozesssicherheitsmanagements erfordert nun dokumentierte Prüftests, was den Kauf integrierter Sicherheitssteuerungen antreibt, die über sichere OPC-UA-Gateways mit bestehenden DCS-Netzwerken verbunden sind. Anbieter berichten von zweistelligem Auftragswachstum bei Sicherheits-SPS, da Pharma- und Lebensmittelverarbeiter dieselben Architekturen einsetzen, um Anforderungen an Sterilabfüllung und Allergenkontrolle zu erfüllen.

Verbreitung industrieller IoT-Plattformen

Industrielle IoT-Bereitstellungen haben sich von der Pilotphase zur Produktion entwickelt. Microsoft und Siemens bieten Azure-basierte Vorlagen an, die Daten von Bohrlochsteuerungen und Pipeline-SCADA-Systemen ohne benutzerdefinierte Programmierung in Cloud-Historiker leiten.[4]Microsoft Corporation, "Azure Industrielle IoT-Vorlagen," microsoft.com Edge-Gateways verarbeiten latenzsensitive Analytik lokal und erreichen eine Regelkreisantwort unter 100 ms, während sie die Cloud-Skalierbarkeit aufrechterhalten. Mexikanische Tier-1-Automobilzulieferer in Nuevo León nutzen solche Edge-to-Cloud-Stacks, um Stanzpressen mit kontinuierlichen Beschichtungslinien zu synchronisieren, Modellwechsel zu verkürzen und Nearshoring-Strategien zu unterstützen.

Verlagerung hin zu prädiktiver und präskriptiver Wartungsanalytik

Prädiktive Wartung kombiniert nun kabellose Vibrations-, Wärme- und Prozessdaten mit Modellen des maschinellen Lernens, die Korrekturmaßnahmen nach wirtschaftlicher Auswirkung priorisieren. In einer großen texanischen Raffinerie erzeugten kabellose Sensoren an 1.200 rotierenden Anlagen sechs Wochen vor herkömmlichen Schwellenwertalarmen Frühwarnungen, was Wartungsarbeiten in Zeitfenstern mit geringen Margen ermöglichte. Präskriptive Software simulierte anschließend Energiestrafen im Zusammenhang mit dem Aufschub der Wärmetauscherreinigung und quantifizierte den Kompromiss für Planer. Die Konvergenz von OT-Datendioden mit IT-Analytik erweitert die Adoptionskurve trotz Cybersicherheitsbeschränkungen, die durch föderale Pipeline-Sicherheitsrichtlinien auferlegt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und Integrationskomplexit | -0.50% | Vereinigte Staaten (Brownfield-Raffinerien, Chemieanlagen), Kanada (Ölsande) | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsherausforderungen bei Brownfield-Anlagen | -0.40% | Vereinigte Staaten (Golfküste, Mittlerer Westen), Kanada (Alberta) | Mittelfristig (2-4 Jahre) |

| Mangel an Fachkräften für operative Cybersicherheit | -0.30% | Vereinigte Staaten, Kanada | Mittelfristig (2-4 Jahre) |

| Langfristige Servicevertragsbindungen, die den Anbieterwechsel einschränken | -0.20% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und Integrationskomplexität

Umfassende Migrationen von proprietären DCS-Plattformen können pro Standort USD 50 Millionen übersteigen, eine Summe, die mit den von Unternehmensfinanzteams geforderten Amortisationshorizonten kollidiert. Eine Umfrage des Verbands amerikanischer Kraftstoff- und Petrochemiehersteller ergab, dass 62 % der Raffinerien Cloud-Historiker aufgrund von Umstellungsrisiken und der Notwendigkeit eines Doppelbetriebs während der Inbetriebnahme aufschieben. Brownfield-Anlagen sind häufig auf veraltete Feldbus-Netzwerke angewiesen, die bei der Verbindung mit modernen Edge-Geräten kostspielige Protokollkonverter erfordern, was Projektlaufzeiten bei phasenweisen Stillstandsarbeiten auf sieben Jahre verlängert.

Mangel an Fachkräften für operative Cybersicherheit

Das Cyber-Notfallreaktionsteam für industrielle Steuerungssysteme verzeichnete im Jahr 2025 eine Vakanzrate von 40 % für nach IEC 62443 zertifizierte Ingenieure, was Betreiber dazu zwingt, verwaltete Sicherheitsdienste auszulagern, die Anbieterabhängigkeiten verlängern. Ein Ransomware-Vorfall in einer Chemiefabrik im Mittleren Westen zeigte, dass Angreifer Historiker-Server ausnutzten, die IT- und OT-Netzwerke verbinden, was die Qualifikationslücke bei Segmentierung und Patch-Management verdeutlicht. Der Wettbewerb um Talente aus dem Finanz- und Telekommunikationssektor treibt Gehaltsaufschläge in die Höhe und belastet Betriebsbudgets, was digitale Transformations-Roadmaps verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kommunikationsprotokoll: Kabellose Systeme gewinnen in Gefahrenbereichen

Kabelgebundene Netzwerke hielten im Jahr 2025 einen Marktanteil von 61,19 % am Nordamerika Prozessautomatisierung Markt. Ihre Dominanz beruht auf fest verankerten HART-, PROFIBUS- und Foundation-Fieldbus-Schleifen, die sicherheitskritische Verriegelungen und Hochgeschwindigkeitssteuerungen verankern. WirelessHART- und ISA100.11a-Geräte werden jedoch voraussichtlich mit einer CAGR von 3,11 % wachsen, da eigensicherheitszertifizierte Transmitter den Einsatz in Bereichen der Klasse I Division 1 ermöglichen und Leitungsverlegungen eliminieren, die bis zu USD 3.000 pro Meter kosten können. Die Norco-Raffinerie von Shell nutzte 400 kabellose Transmitter, um den Installationsaufwand um 60 % zu senken und dabei eine Paketverlässlichkeit von 99,5 % aufrechtzuerhalten. Parallel dazu normalisieren Edge-Gateways kabelgebundene und kabellose Daten, sodass prädiktive Algorithmen Sensordrift unabhängig vom Medium erkennen. Regulatorische Aktualisierungen der NFPA 70 haben diese Koexistenz formalisiert, indem kabellose Geräte dort zugelassen werden, wo Risikobewertungen die Signalintegrität bestätigen.

Kabelgebundene Verbindungen bleiben unverzichtbar für Notabschaltventile, Brennermanagementsysteme und Kompressor-Antisurge-Steuerungen, da IEC 61511 deterministische Latenz fordert. Folglich behält der Nordamerika Prozessautomatisierung Markt eine hybride Topologie bei, bei der kabellose Systeme kritische festverdrahtete Schleifen ergänzen, anstatt sie zu ersetzen. Projektteams modellieren nun die Hochfrequenzausbreitung in dreidimensionalen digitalen Zwillingen, um Interferenzen vor der Erteilung von Heißarbeitserlaubnissen zu verhindern.

Nach Systemtyp: Software übertrifft das Hardwarewachstum

Hardware generierte im Jahr 2025 58,43 % des Umsatzes, doch Software wird voraussichtlich bis 2031 die führende CAGR von 3,56 % verzeichnen. Offene Standard-Controller, die auf handelsüblicher Hardware laufen, untergraben die Preissetzungsmacht proprietärer DCS-Schränke. Abonnementbasierte Suiten für fortschrittliche Prozesssteuerung ermöglichen es Betreibern, neue Funktionen ohne Investitionsprojekte freizuschalten – ein Trend, der beispielhaft durch Zellstoff- und Papierfabriken veranschaulicht wird, die Mehrgrößenregler einsetzen, um den Dampfbedarf um 6 % zu senken. Gleichzeitig steigt die Marktgröße des Nordamerika Prozessautomatisierung Marktes für Fertigungsausführungssysteme, da Pharmaunternehmen elektronische Chargenprotokolle einführen, um den Dateninformationsrichtlinien der FDA zu entsprechen.

Cybersicherheitsgehärtete SCADA-Upgrades bilden einen lebhaften Ersatzzyklus, da viele Midstream-Pipeline-Systeme noch auf nicht unterstützten Betriebssystemen laufen, die anfällig für Ransomware sind. Anbieter verpacken SCADA-Kerne nun in virtuelle Maschinen, die auf gehärtetem Linux gehostet werden, was Patch-Fenster verkürzt und eine schnelle Notfallwiederherstellung unterstützt. Intelligente Sensoren mit eingebetteter Diagnose verlängern Kalibrierungsintervalle und verstärken die Verlagerung von Investitionsgütern hin zu digitalen Lebenszyklusdienstleistungen.

Nach Komponente: Dienstleistungen steigen durch Lebenszyklusmanagement

Hardware machte im Jahr 2025 52,71 % der Komponentenausgaben aus, doch Dienstleistungen werden voraussichtlich mit einer CAGR von 3,24 % wachsen – dem schnellsten Wert innerhalb des Nordamerika Prozessautomatisierung Marktes. Der Mangel an internen Ingenieuren, die Cloud-APIs, Edge-Container und Legacy-Ein-/Ausgaben integrieren können, hat die Nachfrage nach anbieterbetreuten Lebenszyklusvereinbarungen erhöht, die Betriebszeit oder Energieeinsparungen garantieren. Emerson beispielsweise berechnet sein Plantweb-Optics-Programm auf Basis monatlich überwachter Anlagen und wandelt einen traditionellen Investitionsgüterverkauf in ein Betriebskosten-Abonnement um. Cybersicherheitsdienstleistungen sind das am schnellsten wachsende Segment, nachdem Richtlinien der Transportbehörde kontinuierliche Schwachstellenbewertungen für Pipeline-SCADA vorschreiben.

Softwarekomponenten wechseln von unbefristeten Lizenzen zu verbrauchsbasierten Vereinbarungen, die Gebühren mit dem erzielten Mehrwert in Einklang bringen. AspenTechs Wechsel zu einem Abonnementmodell im Jahr 2024 stieß zunächst auf Widerstand, doch Kunden schätzen nun die Möglichkeit, Lizenzen während Stillstandszeiten zu skalieren und Algorithmus-Updates ohne neue Validierungszyklen zu erhalten. Hardwarelieferanten, die mit kostengünstigen asiatischen Wettbewerbern konfrontiert sind, bündeln Analytik, um Margen zu erhalten und die Grenze zwischen Hardware und Software zu verwischen.

Nach Bereitstellungsmodus: Cloud gewinnt trotz Latenzbedenken

Die Vor-Ort-Bereitstellung hielt im Jahr 2025 66,37 % der Ausgaben, was auf eine tief verwurzelte Risikoaversion gegenüber Internetkonnektivität in Leitwarten hindeutet. Cloud- und Edge-Lösungen werden jedoch voraussichtlich mit einer CAGR von 3,85 % wachsen, da Hyperscaler Infrastrukturen für regulierte Branchen zertifizieren. Chevrons hybride Architektur überträgt zeitkomprimierte Zusammenfassungen von Bohrloch-Edge-Knoten an Azure-gehostete Modelle, die Parameter für künstlichen Auftrieb optimieren, lokale Server-Footprints um 70 % reduzieren und gleichzeitig eine Sicherheitsschleifenantwort unter einer Sekunde aufrechterhalten.

FDA-konforme Prüfpfade, die von validierten Cloud-Instanzen bereitgestellt werden, stimmen Pharmamanager auf externe Historiker ein. Abonnementgebühren und Datenübertragungskosten bleiben Beobachtungspunkte, daher setzen viele Betreiber Edge-Geräte ein, die containerisierte Analytik lokal hosten und nur aggregierte KPIs weiterleiten.

Nach Endverbraucherbranche: Pharma führt das Wachstum an

Öl und Gas lieferte im Jahr 2025 21,55 % des Umsatzes, doch Pharmabetriebe werden voraussichtlich die schnellste CAGR von 4,53 % verzeichnen, da die FDA-Leitlinien zur kontinuierlichen Fertigung geschlossene Regelkreise belohnen. Pfizers Kalamazoo-Linie hält das Tablettengewicht innerhalb einer relativen Standardabweichung von 2 % mithilfe von Inline-Spektroskopie, die mit Rückkopplungsschleifen verbunden ist – eine Präzision, die im Chargenbetrieb nicht erreichbar ist.

Modernas mRNA-Impfstoffanlagen setzen automatisierte Bioreaktorsteuerungen ein, die Durchflussraten auf Basis von Echtzeit-Analytik anpassen und die Skalierung beschleunigen. Chemiekomplexe an der US-Golfküste investieren weiterhin stark in fortschrittliche Steuerung, um Ausbeuten aus Großprojekt-Crackern zu steigern, während Wasserversorgungsunternehmen Chargenrezeptverwaltungssoftware einsetzen, um Nährstoffableitungsgrenzen einzuhalten.

Geografische Analyse

Die Vereinigten Staaten trugen im Jahr 2025 78,68 % zur Marktgröße des Nordamerika Prozessautomatisierung Marktes bei. Golfküsten-Raffinerien konzentrieren verteilte Steuerungssysteme dichter als jede andere Region weltweit, und jüngste Ransomware-Vorfälle haben die Modernisierung der Cybersicherheit zu einer Priorität auf Vorstandsebene gemacht. Pharmakorridore im Nordosten führen kontinuierliche Fertigungslinien ein, die End-Produkt-Chargenprüfungen überflüssig machen, was die Nachfrage nach Prozessanalytiktechnologie stärkt. Der US-Markt wird voraussichtlich bis 2031 mit einer moderaten CAGR von 2,5 % wachsen, da Betreiber Brownfield-Beschränkungen gegen CO₂-Preisanreize abwägen.

Kanadas Anteil ist kleiner, doch seine Ölsandprojekte gehören zu den automatisierungsintensivsten Anlagen der Welt. CO₂-Abgaben, die im Jahr 2024 CAD 80 pro Tonne erreichten und jährlich steigen, haben Budgets für fortschrittliche Steuerung, prädiktive Wartung und Emissionsüberwachung freigesetzt. Suncor und Canadian Natural Resources haben mehr als CAD 2 Milliarden für die Digitalisierung zwischen 2024 und 2026 eingeplant und zielen auf 5 % Reduzierung der Dampf-zu-Öl-Verhältnisse ab. Das Wachstum wird jedoch durch Reinvestitionsdisziplin und eine engere industrielle Basis jenseits von Kohlenwasserstoffen gedämpft.

Mexiko wird voraussichtlich mit einer CAGR von 4,62 % wachsen – dem schnellsten nationalen Tempo –, angetrieben durch Nearshoring von Automobil-, Elektronik- und Luft- und Raumfahrt-Lieferketten. Tesla-, BMW- und Samsung-Werke in Nuevo León, San Luis Potosí und Querétaro installieren hochpräzise SPS, Mensch-Maschine-Schnittstellen und Fertigungsausführungssoftware, um nordamerikanische Inhaltsregeln unter dem USMCA zu erfüllen. Staatliche Infrastrukturpläne und Partnerschaften mit technischen Hochschulen zielen darauf ab, Qualifikationsengpässe zu beheben, während Netzstabilitätsverbesserungen die von Batteriezellenlinien für Elektrofahrzeuge geforderte Zuverlässigkeit unterstützen.

Regulatorisches Umfeld

Prozessautomatisierungsimplementierungen in Nordamerika werden durch Sicherheits-, Cybersicherheits- und aufkommende KI-Governance-Anforderungen geprägt, die die Konvergenz von OT und IT beeinflussen. In den Vereinigten Staaten treiben das OSHA Process Safety Management und die an IEC 61511 ausgerichtete funktionale Sicherheitspraxis weiterhin Prüftests, Upgrades sicherheitsgerichteter Systeme und sichere Konnektivität zu Legacy-DCS- und SCADA-Umgebungen voran. Die föderale Aufmerksamkeit für die KI-Politik fügt zudem eine Compliance-Perspektive für Automatisierungssoftware mit eingebettetem maschinellem Lernen hinzu.

Im Jahr 2026 wurden die politischen Signale zum KI- und Cyberrisikomanagement expliziter. Das Weiße Haus veröffentlichte am 20. März 2026 einen National Policy Framework for AI mit gesetzgeberischen Empfehlungen sowie eine damit zusammenhängende Maßnahme im Federal Register vom 5. Juni 2026 zur Förderung fortschrittlicher KI-Innovation und -Sicherheit, die die Notwendigkeit einer konsistenten Governance für KI-fähige Systeme in industriellen Betrieben unterstreicht. In Kanada erhöhen die Umsetzungsarbeiten rund um den Critical Cyber Systems Protection Act (CCSPA) im Rahmen von Bill C-8 (wie in den rechtlichen und politischen Leitlinien von 2026 erörtert) sowie provinzielle Datenschutzanforderungen wie Quebec Law 25, einschließlich Datenschutz-Folgenabschätzungen für risikoreichere automatisierte Systeme, die Compliance-Erwartungen für vernetzte industrielle Datenflüsse. Aktualisierte Normen sind ebenfalls relevant für Hybridanlagen, die Robotik und kollaborative Automatisierung einführen, darunter CSA Z434-2026 (abgestimmt auf aktualisierte Teile der ISO 10218), die einen aktuellen Bezugspunkt für die Sicherheit von Robotern und Roboterzellen in kanadischen Anlagen bietet.

Wettbewerbslandschaft

Der Nordamerika Prozessautomatisierung Markt weist eine moderate Konzentration auf. ABB, Siemens, Schneider Electric, Rockwell Automation und Emerson nutzen jahrzehntelange installierte Basen und langfristige Serviceverträge, die Wechselkosten um etwa 30 % des Ersatz-Investitionskapitals erhöhen. Softwareschichten sind weniger konsolidiert: AspenTech, AVEVA und eine Gruppe von Edge-Analytik-Start-ups bieten protokollagnostische Anwendungen an, die auf jedem Controller aufgesetzt werden können und proprietäre Schutzwälle untergraben. Siemens erwarb Brightly Software im Jahr 2024, um Anlagenleistungsmanagement-Dienstleistungen zu vertiefen und Einmalverkäufe in wiederkehrende Umsätze umzuwandeln.

Die Zusammenarbeit von Rockwell Automation mit Microsoft integriert maschinelles Lernen von Azure in FactoryTalk, sodass Kunden Historiker-Daten analysieren können, ohne von Logix-Controllern zu migrieren. ABBs USD 180 Millionen schwerer Petrochemievertrag in Louisiana zeigt die Nachfrage nach verteilter Steuerung, die eng mit Edge-Analytik gekoppelt ist, während Emersons USD 300 Millionen schwere Expansion in Austin ein Cybersicherheits-Operationszentrum zur Unterstützung der IEC-62443-Konformität hinzufügt.

Chancen in weißen Flecken eröffnen sich in hybriden Prozess-Diskret-Umgebungen wie kontinuierlicher Tablettierung oder flexibler Getränkeverpackung, wo Beckhoff und B&R PC-basierte Steuerung anbieten, die Bewegung, Vision und Logik auf einer einzigen Plattform vereint. Hyperscaler AWS, Microsoft und Google Cloud vermarkten nun verwaltete Historiker und Anomalieerkennung als Dienstleistung und drohen, traditionelle Wertversprechen zu kommodifizieren, die auf proprietärer Integrationsexpertise beruhen. Anbieter, die vorab validierte Architekturen für FDA 21 CFR Teil 11 oder IEC 61511 liefern können, verkürzen Projektvorlaufzeiten um ein Jahr und verschaffen sich einen Wettbewerbsvorteil in stark regulierten Segmenten.

Marktführer im Nordamerika Prozessautomatisierung Markt

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company

Rockwell Automation, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Modernisierungsprogramme in Nordamerika schaffen Freiräume, in denen Betreiber messbare Ergebnisse erzielen wollen, ohne vollständige Rip-and-Replace-Migrationen durchzuführen, insbesondere in Brownfield-Raffinerien, der Chemieindustrie, bei Pipelines und in der regulierten Pharmaindustrie. Der Markt zeigt bereits eine Verschiebung hin zu Software und Dienstleistungen, die über bestehende Anlagen gelegt werden, einschließlich protokollagnostischer Middleware, sicherer OPC-UA-Gateways und verwalteter Lebenszyklusverträge, die dazu beitragen, die 2025 hervorgehobene Qualifikationslücke bei IEC 62443 zu schließen. Da On-Premises-Implementierungen 2025 noch 66,37 % der Ausgaben ausmachen, ist der weitere Weg häufiger hybrid, wobei deterministische Sicherheitsregelkreise lokal bleiben, während Historians und Analytik in zertifizierte Umgebungen verlagert werden.

Ein zweiter Chancenbereich ist der Ausbau von Energie- und digitaler Infrastruktur, der die Nachfrage nach automatisierungsbereiter elektrischer Ausrüstung, Zuverlässigkeitsengineering und Energiemanagement an industriellen Standorten erhöht. Das 2026er Angebot von Schneider Electric „Industrial Automation Modernization as a Service“, das EcoStruxure Automation Expert mit HPE-Hybridinfrastruktur kombiniert, adressiert die Integrationskomplexität, die phasenweise Upgrades typischerweise verlangsamt. Der erweiterte Umfang von ABB bei großen Energie- und Datainfrastrukturprojekten, einschließlich der Lieferung von Stromversorgungsinfrastruktur und Mittelspannungs-USV-Technologie für den 300-MW-Polaris-Forge-2-Campus von Applied Digital in North Dakota, deutet ebenfalls auf einen Nachfrageschub für Steuerungen, Überwachung und Servicevereinbarungen im Zusammenhang mit hochverfügbaren Anlagen hin. In Kanada rechtfertigen steigende CO2-Kosten und strengere Cyber- und Datenschutzanforderungen weiterhin Projekte, die Energieoptimierung, Emissionsüberwachung und sicheren Fernbetrieb kombinieren, insbesondere in Ölsanden und anderen automatisierungsintensiven Anlagen.

Aktuelle Branchenentwicklungen

- Juli 2026: ABB erweiterte seine Partnerschaft mit Applied Digital zur Lieferung von Stromversorgungsinfrastruktur für den 300-MW-Rechenzentrumscampus Polaris Forge 2 in North Dakota, einschließlich Mittelspannungs-Static-USV-Technologie. Der Deal stärkt die Position von ABB in hochverfügbaren Strom- und Überwachungssystemen, die neben prozessgerechter Automatisierung und industriellen Steuerungen stehen, und erhöht die Nachfrage nach integrierten Inbetriebnahme- und Lebenszyklusdienstleistungen im Zusammenhang mit großflächiger Infrastruktur.

- Juni 2026: Schneider Electric brachte „Industrial Automation Modernization as a Service“ auf Basis der HPE-Infrastruktur auf den Markt, die EcoStruxure Automation Expert mit der HPE-SimpliVity-Hybrid-Cloud kombiniert. Die Verpackung der Modernisierung als Service senkt die Einstiegshürde für Brownfield-Anlagen, die mehrjährige Umstellungen und hohe Vorab-Investitionsausgaben (CapEx) bewältigen müssen, und beschleunigt zugleich die Einführung softwaredefinierter, interoperabler Architekturen in regulierten und ausfallzeitkritischen Umgebungen.

- Mai 2026: Siemens kündigte eine kumulierte Investition von 1 Milliarde USD in die US-Fertigung über die vergangenen fünf Jahre an, die auf zusätzliche Kapazitäten und Personalentwicklung abzielt. Die Investition unterstützt die regionale Resilienz der Lieferkette für Industrieautomatisierungs- und Elektrifizierungsausrüstung, verkürzt Lieferzeiten für Steuerungshardware und ermöglicht eine schnellere Umsetzung von Modernisierungsprogrammen in den nordamerikanischen Prozessindustrien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus Prozessautomatisierungshardware, -software und zugehörigen Dienstleistungen, die zur Überwachung, Steuerung und Optimierung industrieller Prozesse in Nordamerika eingesetzt werden, hauptsächlich in kontinuierlichen und Chargenproduktionsumgebungen.

Ausgeschlossene Bereiche: Ausgeschlossen sind diskrete Fabrikautomatisierungslinien, die nicht mit Prozessindustrien verbunden sind, sowie allgemeine IT-Dienstleistungen, die nicht direkt mit Automatisierungssystemen verknüpft sind.

Übersicht der Segmentierung

- Nach Kommunikationsprotokoll

- Kabelgebunden

- Kabellos

- Nach Systemtyp

- Hardware

- SCADA

- Verteiltes Steuerungssystem (DCS)

- Speicherprogrammierbare Steuerung (SPS)

- Mensch-Maschine-Schnittstelle (MMS)

- Prozesssicherheitssysteme

- Ventile und Aktuatoren

- Elektromotoren

- Sensoren und Transmitter

- Software

- Fortschrittliche Prozesssteuerung (APC, MVC, Inferenziell)

- Datenanalytik und Berichterstattung

- Fertigungsausführungssysteme (MES)

- Sonstige Software

- Hardware

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Vor-Ort

- Cloud und Edge

- Nach Endverbraucherbranche

- Öl und Gas

- Chemie und Petrochemie

- Energie und Versorgung

- Wasser und Abwasser

- Lebensmittel und Getränke

- Zellstoff und Papier

- Pharma

- Sonstige Endverbraucherbranchen

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Desk-Research wurde eingesetzt, um einen klaren Rahmen festzulegen und erste Nachfrage- und Angebotssignale für Nordamerika zu erarbeiten, bevor die Annahmen durch Interviews überprüft wurden. Wir haben öffentliche Quellen ausgewertet, darunter Fertigungsstatistiken des U.S. Census Bureau, die U.S. Energy Information Administration, die Industrieproduktionsreihe der Federal Reserve, den USGS für Material- und Produktionsindikatoren sowie Handelsdaten der U.S. International Trade Commission.

Um diese makroökonomischen Signale mit den Automatisierungsausgaben zu verknüpfen, stützten wir uns auch auf Geschäftsberichte von Unternehmen, Transkripte von Ergebnistelefonkonferenzen, Investorenpräsentationen und Websites von Verbänden, die die Einführung industrieller Steuerungen und Instrumentierung beschreiben. Wir griffen auf kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und -informationen sowie für die Überprüfung der Patentaktivität zurück, da diese Signale helfen, den Fokus auf Produkte und Angebote im Zeitverlauf zu bestätigen. Die hier aufgeführten Desk-Quellen sind lediglich beispielhaft; wir haben zudem weitere öffentliche Referenzen genutzt, um Datenerhebung, Validierung und Klärung abzuschließen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um das Modell einem Stresstest zu unterziehen und breite Indikatoren in realistische Annahmen zu Marktdurchdringung, Preisgestaltung und Ersatzzyklen zu übersetzen. Wir sprachen mit Automatisierungsanbietern, Systemintegratoren, Anlagenengineering-Teams und Einkaufsverantwortlichen in den Vereinigten Staaten, Kanada und Mexiko. Wo die Eingabebereiche nicht mit den Modellergebnissen übereinstimmten, kontaktierten wir dieselben Befragtengruppen erneut, um die Annahmen zu verfeinern.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 18% | |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Akteure: 21% | Manager: 46% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-Down-Ansatz, bei dem die industrielle Produktion und die Aktivität der Prozessindustrie in Nordamerika in einen adressierbaren Automatisierungsausgabenpool übersetzt und dann basierend auf beobachteten Adoptionsmustern der Endnutzer auf Hardware, Software und Dienstleistungen aufgeteilt wurden. Um die Gesamtsummen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenhafter Preis-pro-Einheit-Prüfungen für wichtige Hardware, Diskussionen zum typischen Projektmix und Plausibilitätsprüfungen der Umsätze anhand einer Auswahlliste sichtbarer Anbieter und Integratoren.

Mehrere marktspezifische Inputs wurden zur Gestaltung des Modells verwendet, darunter Kapazitätserweiterungen von Anlagen in Öl und Gas sowie Chemie, Investitionssignale für Versorgungsunternehmen und Wasserinfrastruktur, Ersatzzyklen für Steuerungssysteme, der Anteil drahtloser gegenüber drahtgebundener Kommunikation sowie das Tempo der Cloud- und Edge-Implementierung an Industriestandorten. Fehlten Daten auf Subsegmentebene, verwendeten wir Proxy-Indikatoren, wie Capex-Muster der Endnutzer und Annahmen zur Erneuerung der installierten Basis, und überprüften die Ergebnisse anschließend mit Fachexpertise. Die Prognosen nutzten Szenarioanalysen, die diese Treiber mit der Ausgabensensitivität verknüpfen, und wurden basierend auf Konsensbereichen aus Interviews zu Preisentwicklung und Rollout-Zeitplan angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation unabhängiger Signale und anschließend durch Abweichungsprüfungen auf mehreren Ebenen, einschließlich des Gesamtmarkts, der Komponentenaufteilungen und der Länderaggregationen. Ausreißer wurden untersucht, indem Annahmen überprüft, die Eingabereihen erneut kontrolliert und Quellen erneut kontaktiert wurden, wenn eine Abweichung eher strukturell als zeitlich bedingt erschien.

Vor der Freigabe werden Modell und Erzählstrang Schritt für Schritt überprüft, um Berechnungen, Einheiten und die Behandlung von Währungen konsistent zu halten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die ausgelöst werden, wenn wesentliche Ereignisse eintreten, die die kurzfristige Nachfrage verändern können, etwa größere industrielle Capex-Änderungen oder politische Aktualisierungen. Unmittelbar vor der Auslieferung führen wir eine abschließende Aktualitätsprüfung durch, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den nordamerikanischen Prozessautomatisierungsmarkt mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Prozessautomatisierung veröffentlicht zu sehen, da der Begriff in mehr als eine Richtung definiert werden kann und nicht jede Studie auf dasselbe Jahr, dieselbe geografische Aufteilung und dieselben Umsatzkomponenten ausgerichtet ist. Unterschiede zeigen sich auch, wenn sich ein Herausgeber stärker auf breite industrielle Indikatoren stützt und ein anderer mehr Gewicht auf die Berichterstattung der Anbieterseite legt.

Einige veröffentlichte Zahlen erweitern den Umfang auf benachbarte Instrumentierungsgruppierungen oder breitere Themen der digitalen Automatisierung, was den erfassten Umsatzpool erhöht. Bei Mordor Intelligence sind die Gesamtsummen auf Prozessautomatisierungshardware, -software und -dienstleistungen beschränkt, die auf Anwendungsfälle der Prozessindustrie in den Vereinigten Staaten, Kanada und Mexiko abgebildet und anschließend anhand von Adoptions- und Ersatzzyklussignalen überprüft werden, bevor die endgültige Zahl veröffentlicht wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 40,60 Mrd. USD (2025) | |

| Branchenforschungsgruppe A | 34,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint Prozessautomatisierung mit breiteren Themen der digitalen Automatisierung zu vermischen, was ändert, was unter Software und Dienstleistungen gezählt wird. |

| Globale Forschungsgruppe B | 30,10 Mrd. USD (2024) | Definiert den Markt als Prozessautomatisierung plus Instrumentierung, wobei die Schwerpunktsetzung auf Feldinstrumente und Ventile die Gesamtsumme verändern kann, je nachdem, wie Projekte auf Automatisierungs- versus Instrumentierungsausgaben verteilt werden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Unterschiede im Umfang und in der zeitlichen Abgrenzung sowie durch die Behandlung von Software und Dienstleistungen im Vergleich zu hardwarelastigen Projektdefinitionen. Indem die erfasste Umsatzgröße an klare Nachfragetreiber der Prozessindustrie gebunden bleibt und zentrale Annahmen durch Interviews erneut überprüft werden, bleibt das Endergebnis leichter reproduzierbar und einfacher jahresübergreifend zu prüfen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Nordamerika Prozessautomatisierung Markt voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er von USD 41,77 Milliarden im Jahr 2026 auf USD 47,94 Milliarden bis 2031 mit einer CAGR von 2,79 % wächst.

Welches Segment wird in den kommenden Jahren voraussichtlich am schnellsten wachsen?

Software, die fortschrittliche Prozesssteuerung, Analytik und MES umfasst, wird voraussichtlich bis 2031 eine CAGR von 3,56 % erzielen.

Warum gewinnen kabellose Protokolle trotz der Dominanz kabelgebundener Systeme Marktanteile?

Kabellose Geräte senken die Installationskosten in Gefahrenbereichen erheblich und ermöglichen temporäre Überwachung während Stillstandszeiten, während Edge-Gateways die Datenzuverlässigkeit gewährleisten.

Was treibt Pharmainvestitionen in die Automatisierung an?

Die FDA-Leitlinien zur kontinuierlichen Fertigung und Serialisierungsvorschriften belohnen die Echtzeitprozesssteuerung und elektronische Chargenprotokolle und treiben eine CAGR von 4,53 % voran.

Wie beeinflussen CO₂-Steuern die kanadischen Automatisierungsausgaben?

Steigende Abgaben von bis zu CAD 170 pro Tonne bis 2030 motivieren Ölsandbetreiber, die Dampferzeugung und Extraktionskreisläufe zu digitalisieren, um die Kraftstoffintensität zu senken.

Welche Rolle spielen Cloud-Anbieter in der Automatisierungslandschaft?

Hyperscaler bieten verwaltete Historiker und KI-Dienste an, die den Bedarf an lokalen Servern reduzieren, obwohl viele Betreiber Edge-Geräte für latenzkritische Regelkreise beibehalten.

Seite zuletzt aktualisiert am: