Marktgröße und Marktanteil für intelligente Batteriesensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.86 Milliarden US-Dollar |

| Marktgröße (2031) | 15.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Batteriesensoren von Mordor Intelligence

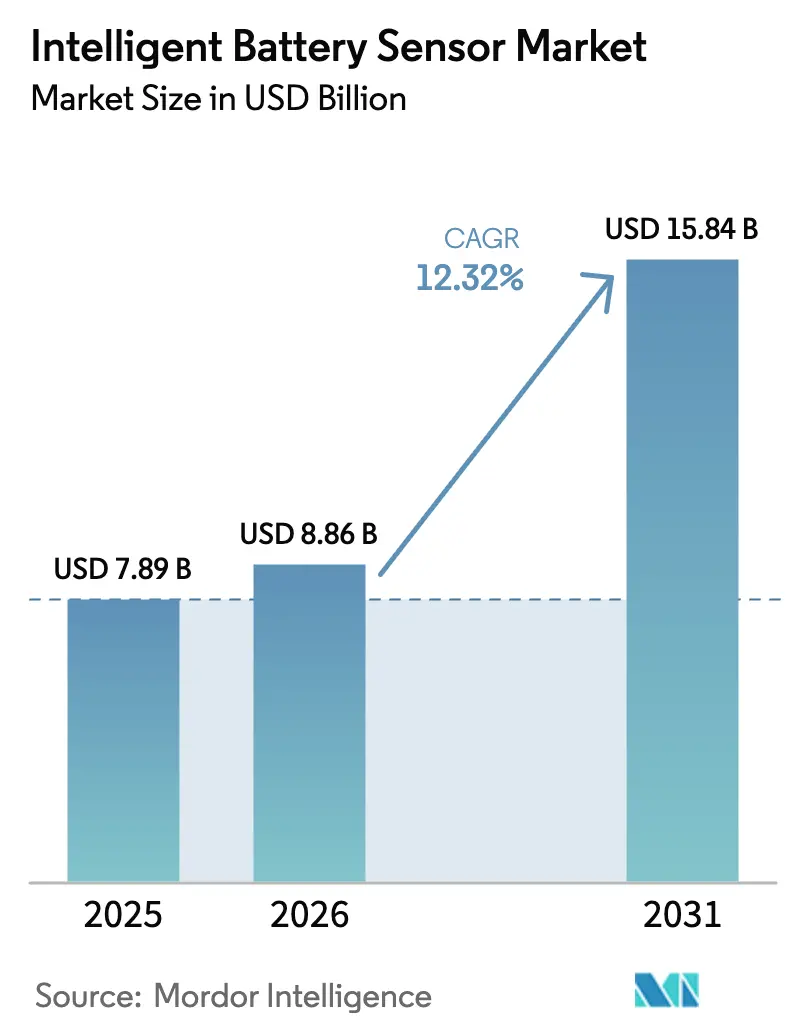

Die Marktgröße für intelligente Batteriesensoren wurde im Jahr 2025 auf 7,89 Milliarden USD geschätzt und soll von 8,86 Milliarden USD im Jahr 2026 auf 15,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,32 % während des Prognosezeitraums (2026–2031). Diese Beschleunigung ist in regulatorischen Vorgaben für die Fahrzeugdiagnose, der raschen Elektrifizierung von Fahrzeugen und dem Übergang der OEMs zu softwaredefinierten Plattformen verankert, die Sensoren als hochwertige Datenknoten behandeln. Die zunehmende Integration von KI-gestützter Edge-Analytik ermöglicht eine Echtzeit-Zustandsschätzung, während Kostensenkungen bei Mixed-Signal-ASICs die Akzeptanz über alle Fahrzeugklassen hinweg ausweiten. Das Nachfragewachstum resultiert auch von Betreibern netzgekoppelter Speicher, die vorausschauende Wartung zur Kontrolle der Lebenszykluskosten anstreben, sowie von alternden Fahrzeugflotten, bei denen nachgerüstete Start-Stopp-Systeme die Nutzungsdauer verlängern. Der asiatisch-pazifische Raum bleibt das Produktionszentrum aufgrund enger vertikaler Lieferketten für Halbleiter und Batteriepakete, was niedrigere Stückkosten und schnellere Designiterationen ermöglicht.

Wichtigste Erkenntnisse des Berichts

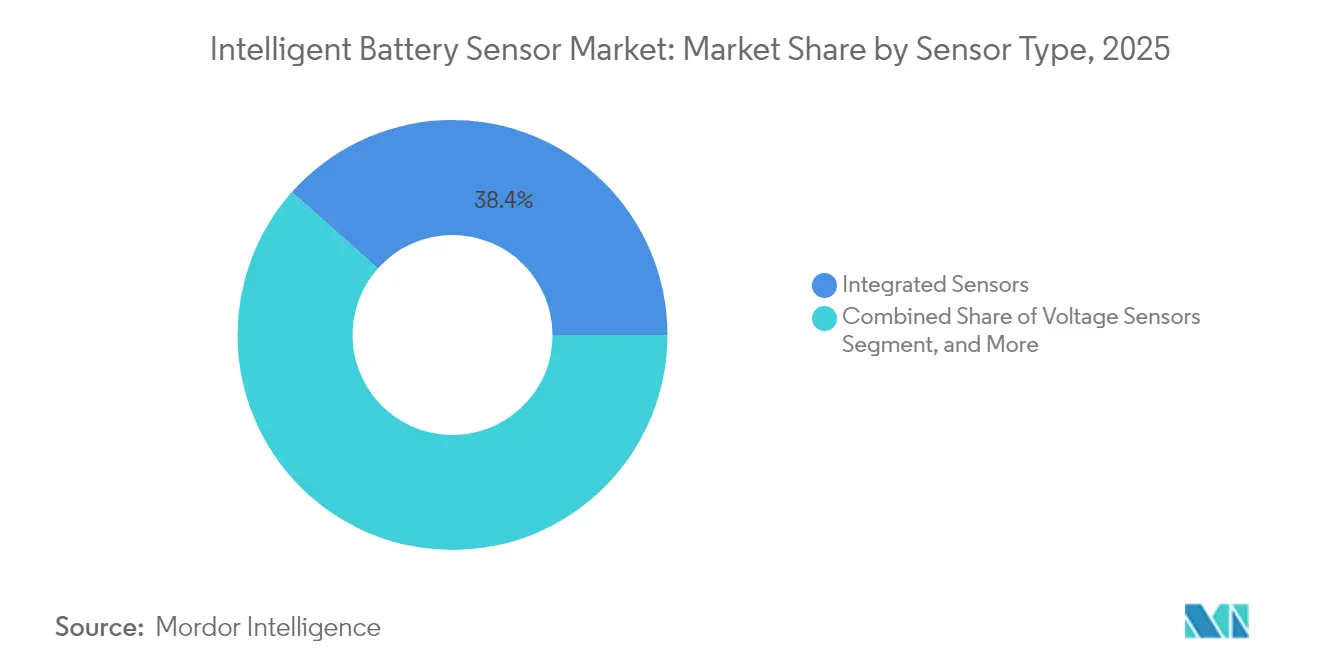

- Nach Sensortyp führten integrierte Sensoren im Jahr 2025 mit einem Umsatzanteil von 38,42 %, während Spannungssensoren bis 2031 mit einer CAGR von 13,05 % zulegen.

- Nach Fahrzeugtyp hielten Personenfahrzeuge im Jahr 2025 einen Marktanteil von 47,05 % am Markt für intelligente Batteriesensoren; Elektrofahrzeuge expandieren bis 2031 mit einer CAGR von 13,62 %.

- Nach Vertriebskanal dominierten OEM-Installationen im Jahr 2025 mit einem Anteil von 71,05 %, während der Aftermarket-Umsatz voraussichtlich mit einer CAGR von 12,74 % wachsen wird.

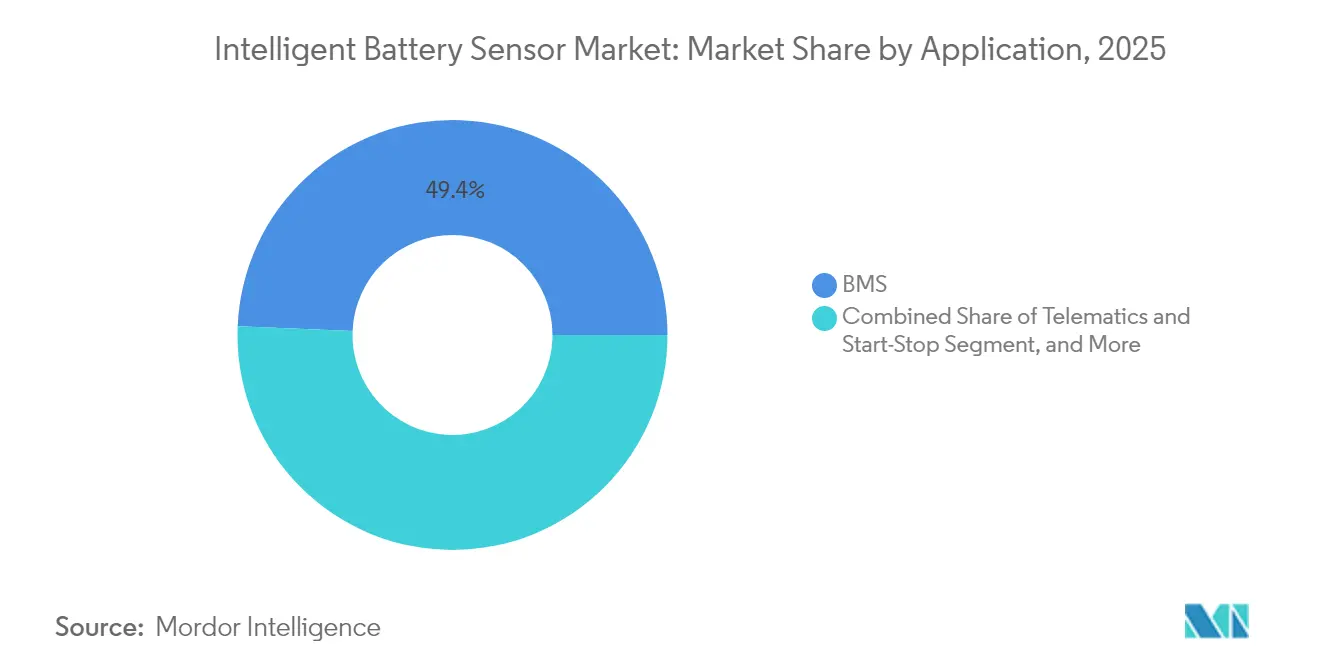

- Nach Anwendung entfielen im Jahr 2025 49,35 % des Marktvolumens für intelligente Batteriesensoren auf Batteriemanagementsysteme; Telematik- und Start-Stopp-Systeme werden voraussichtlich mit einer CAGR von 14,15 % wachsen.

- Nach Endnutzer dominierten Automobilhersteller im Jahr 2025 mit einem Anteil von 50,40 %, während der Sektor erneuerbare Energien voraussichtlich mit einer CAGR von 13,98 % wachsen wird.

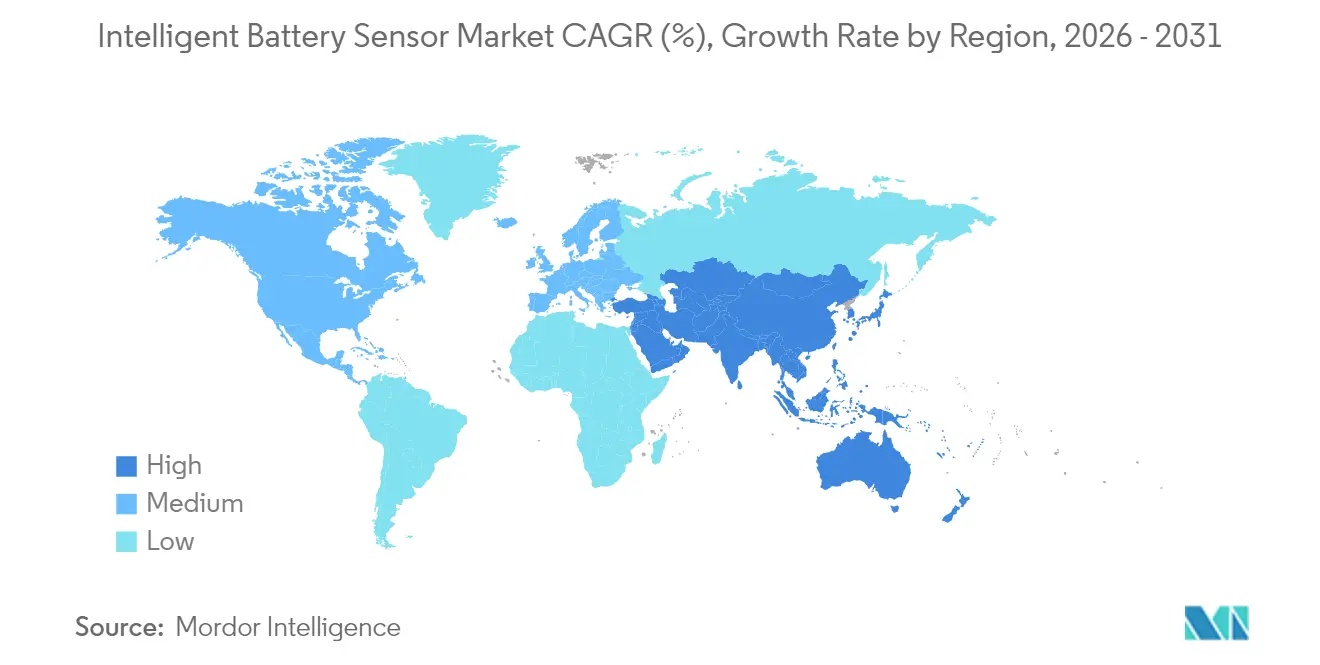

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 43,62 % und soll bis 2031 mit einer CAGR von 12,61 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Batteriesensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorgaben für die fahrzeugseitige Batteriediagnose | +2.80% | Global, mit EU und Nordamerika als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Rasche Elektrifizierung von Personen- und Nutzfahrzeugflotten | +3.20% | Global, asiatisch-pazifischer Raum als Kern mit Ausstrahlungseffekten auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Übergang zu softwaredefinierten Fahrzeugen und zonalen EE-Architekturen | +2.10% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachrüstungsbedarf für Start-Stopp- und Mild-Hybrid-Systeme | +1.40% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Geschäftsmodelle für vorausschauende Wartung (Flotte und ESS) | +1.90% | Global, mit früher Akzeptanz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anforderungen zur Einhaltung digitaler Reisepässe im Rahmen der Kreislaufwirtschaft | +1.10% | EU als Hauptmarkt, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben für die fahrzeugseitige Batteriediagnose

Sicherheits- und Emissionsvorschriften drängen OEMs dazu, anspruchsvolle Sensoren einzubauen, die den Batteriezustand in Echtzeit überprüfen. Die ab 2025 geltenden Euro-7-Vorschriften verpflichten Hybrid- und Elektrofahrzeuge, die in Europa verkauft werden, zur Meldung von Entladetiefe und thermischen Ereignissen, was Automobilhersteller dazu zwingt, Spannungs- und Strommesskomponenten mit höherer Genauigkeit zu spezifizieren.[1]Europäische Kommission, "Die Kommission schlägt neue Euro-7-Normen zur Reduzierung von Schadstoffemissionen aus Fahrzeugen und zur Verbesserung der Luftqualität vor," EUROPA.EU Parallele UNECE-Cybersicherheitsvorschriften verlangen verschlüsselte Datenverbindungen, was den Inhalt pro Fahrzeug erhöht und Lieferanten mit ISO-21434-konformer Firmware begünstigt. Zertifizierte Plattformen erlangen dadurch einen Marktzugangsvorteil, insbesondere wenn stationäre Speichersysteme in Europa und Nordamerika dieselbe Diagnosesprache für die Netzanbindung übernehmen.

Rasche Elektrifizierung von Personen- und Nutzfahrzeugflotten

Die Massenelektrifizierung verstärkt die Sensornachfrage, da Lithium-Ionen-Chemien eine enge thermische und Stromregelung erfordern, um die Lebensdauer zu maximieren. Nutzfahrzeugflotten erhöhen die Dringlichkeit; jeder ungeplante LKW-Ausfall kann täglich bis zu 500 USD an Ausfallkosten verursachen, was Betreiber dazu veranlasst, vorausschauende Wartungs-Dashboards auf Basis von Live-Impedanzdaten einzusetzen.[2]Continental AG, "Continental Automotive Technologies: Elektrifizierung und Digitalisierung treiben Wachstum," CONTINENTAL.COM Chinas Förderprogramme und Japans Halbleiter-Ökosystem beschleunigen gemeinsam die Installationen, da regionale Hersteller Sensoren in jedes Traktionsbatterie-Paket integrieren.

OEM-Übergang zu softwaredefinierten Fahrzeugen und zonalen EE-Architekturen

Automobilhersteller konsolidieren Hunderte von elektronischen Steuergeräten in eine Handvoll Domänencontroller, die hochbandbreite, latenzarme Sensor-Feeds erfordern. Batteriemonitore senden nun Rohdaten-Wellenformen für fahrzeugseitige Machine-Learning-Modelle, die Kühlkreisläufe in Millisekunden anpassen und die Paketlebensdauer um bis zu 20 % verlängern.[3]Chris Clonts, "Neues Marelli BMS nutzt elektrochemische Impedanzspektroskopie," SAE.ORG Lieferanten, die Edge-Analytik-Funktionen anbieten, erschließen wiederkehrende Einnahmen durch Software-Updates und wandeln Sensoren von Standardartikeln in aufrüstbare Anlagen um.

KI-gestützte Geschäftsmodelle für vorausschauende Wartung

Flottenbesitzer und Energiespeicherbetreiber zahlen zunehmend für Leistungsgarantien auf Basis von Cloud-Analysen, die kontinuierliche Daten auf Zellebene erfassen. Elektrochemische Impedanzspektroskopie, die in neue Sensor-ASICs eingebettet ist, ermöglicht es Algorithmen, den Kapazitätsverlust Wochen im Voraus vorherzusagen, Garantieansprüche zu reduzieren und die Lebenszykluskosten um 15 % zu senken.[4]MarkLines, "ACCURE Battery Intelligence erhält neue Investition," MARKLINES.COM Digitale Zwillinge, die jedes im Betrieb befindliche Paket abbilden, bilden die Grundlage für aufkommende Batterie-als-Dienstleistung-Verträge.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurzfristige Verzögerungen bei EV-Programmen und Bestandskorrekturen | -1.80% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität bei Shunt-Metall und ASIC-Lieferkette | -1.20% | Global, mit Konzentration der Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fehlende globale Dateninteroperabilitätsstandards für den Batteriezustand | -0.90% | Global, mit regionaler Fragmentierung | Langfristig (≥ 4 Jahre) |

| Cybersicherheitszertifizierungskosten für ISO 21434 und WP.29 | -0.70% | Global, insbesondere Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurzfristige Verzögerungen bei EV-Programmen und Bestandskorrekturen

Automobilhersteller haben mehrere EV-Markteinführungen für 2025 verschoben, was die Sensorbestellungen verlangsamt, da Produktionsziele reduziert werden. Da die meisten Verträge für intelligente Batteriesensoren der Just-in-time-Lieferung folgen, wirken sich selbst geringfügige Terminverschiebungen auf die gesamte Lieferkette aus und hinterlassen kleinere Lieferanten mit ungenutzten Kapazitäten und Preisdruck.

Rohstoffpreisvolatilität bei Shunt-Metall und ASIC-Lieferkette

Die Preise für Kupfer-Shunts und Halbleitersubstrate können innerhalb eines Quartals um 20–30 % schwanken, was die Margen belastet, da Automobil-OEMs jährliche Kostensenkungen erwarten. Kleinere Sensoranbieter ohne mehrjährige Absicherungsverträge sind am stärksten exponiert und müssen manchmal Marktanteile an Tier-1-Lieferanten mit stärkerer Einkaufsmacht abgeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Integrierte Lösungen bleiben dominant

Integrierte Sensoren hielten im Jahr 2025 einen Anteil von 38,42 % am Markt für intelligente Batteriesensoren, da OEM-Ingenieure Einzel-Package-Geräte bevorzugen, die Strom-, Spannungs- und Temperaturmessung kombinieren, um das Kabelbaum-Design zu vereinfachen und den Installationsaufwand zu reduzieren. Diese Module haben sich auch dahingehend weiterentwickelt, integrierte Edge-Prozessoren einzuschließen, die Anomalieerkennungsalgorithmen ausführen und eine schnellere Fehlerisolierung während der Fahrzyklen ermöglichen. Spannungssensoren verzeichnen mit einer CAGR von 13,05 % den stärksten Anstieg, angetrieben durch 800-V-Fahrzeugarchitekturen, die Millivolt-Präzision für jede Zelle erfordern. Stromsensoren verkaufen sich weiterhin gut in Legacy-12-V-Systemen, während fortschrittliche Temperatursonden in Paketen, die für ultraschnelles Laden ausgelegt sind, eine erneute Nachfrage verzeichnen.

Funktionale Integration ist auch ein Weg zur Kostensenkung. Lieferanten wie Marelli betten nun elektrochemische Impedanzspektroskopie in integrierte Module ein und schaffen damit ein Premium-Segment, das den Gesundheitszustand ohne aufwändige Testgeräte bewertet. Diese Fähigkeit positioniert integrierte Sensoren als strategische Komponenten in Batterie-als-Dienstleistung-Angeboten, bei denen Verfügbarkeitsgarantien von genauen Degradationsprognosen abhängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Elektrifizierung erhöht den Einsatz

Personenfahrzeuge behielten im Jahr 2025 aufgrund des schieren Stückvolumens einen Anteil von 47,05 %, doch werden Elektrofahrzeuge bis 2031 eine lebhafte CAGR von 13,62 % verzeichnen, da OEM-Produktpaletten auf emissionsfreie Antriebsstränge ausgerichtet werden. Nutzfahrzeugflotten, von städtischen Lieferwagen bis hin zu Stadtbussen, weisen einen höheren Inhalt pro Fahrzeug auf, da anspruchsvolle Betriebszyklen redundante Strom- und Temperaturmessungen auf Modul- und Paketebene erfordern.

Im gewerblichen Bereich ist das Marktvolumen für intelligente Batteriesensoren bei schweren LKW bereit, sich stark auszuweiten, da Betreiber Einsparungen bei den Gesamtbetriebskosten durch vorausschauende Wartung anstreben. Anbieter wie LEM bieten nun kompakte, ASIL-B-konforme Module an, die direkt an Stromschienen befestigt werden und die Packaging-Einschränkungen in engen Fahrgestellgehäusen erleichtern. Unterdessen bieten Hybrid-Elektro- und Plug-in-Hybrid-Plattformen weiterhin eine Übergangs-Umsatzbasis und sorgen für eine diversifizierte Nachfrage über alle Antriebsstrangkategorien hinweg.

Nach Vertriebskanal: Aftermarket entwickelt sich zum Wachstumsmotor

OEM-Installationen dominierten im Jahr 2025 mit einem Anteil von 71,05 %, da werkseitig eingebaute Sensoren Garantieregeln erfüllen und das Rückrufrisiko reduzieren. Der Aftermarket wird jedoch mit einer CAGR von 12,74 % wachsen, da Eigentümer Start-Stopp- oder Mild-Hybrid-Funktionen in alternde Fahrzeuge nachrüsten, um lokale Emissionsvorschriften zu erfüllen. Kabellose Plug-and-Play-Sensorkits verkürzen die Installation auf weniger als eine Stunde und minimieren Ausfallzeiten für Nutzfahrzeugflotten.

Abonnementbasierte Diagnosedienste, die auf Aftermarket-Sensoren aufgebaut sind, schaffen wiederkehrende Einnahmen – ein attraktives Modell insbesondere für Flottendienstleister. Da die Stückkosten sinken, wird der Markt für intelligente Batteriesensoren voraussichtlich eine steigende Nachrüstdurchdringung in Entwicklungsländern erleben, wo das durchschnittliche Flottenalter 11 Jahre übersteigt und ein vollständiger Fahrzeugersatz kostspielig bleibt.

Nach Anwendung: Telematikintegration gewinnt an Fahrt

Batteriemanagementsysteme machten im Jahr 2025 49,35 % des Umsatzes aus und festigten ihre Rolle als Standardplatzierung für Sensoren, die Paketschutz, Zellausgleich und Leistungsoptimierung bieten. Dennoch werden Telematik- und Start-Stopp-Systeme mit einer CAGR von 14,15 % stark wachsen, da Sensordaten in Kombination mit GPS- und Nutzungsanalysen die Ferndiagnose, energiebewusste Routenplanung und dynamische Garantiepreisgestaltung unterstützen.

Netzgekoppelte Speicheranlagen für erneuerbare Energien stellen ein weiteres aufstrebendes Anwendungscluster dar. Diese Installationen erfordern wartungsarme, hochgenaue Sensoren, die kontinuierliche Spannungs- und Impedanzdaten an Asset-Management-Dashboards liefern. Anbieter, die Cloud-APIs nutzen, um Echtzeit-Zustandsdaten in Enterprise-Resource-Planning-Software einzuspeisen, erlangen einen Vorteil als Erstanbieter in der Branche für intelligente Batteriesensoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Sektor erneuerbare Energien wächst schnell

Automobilhersteller generierten im Jahr 2025 50,40 % der Nachfrage, da die Sensorversorgung natürlich mit der Fahrzeugproduktion übereinstimmt. Betreiber erneuerbarer Energien werden ihre Käufe jedoch mit einer CAGR von 13,98 % ausweiten, da der Batterieaustausch bis zu 60 % der Lebenszykluskosten einer Anlage ausmachen kann. Genaue Echtzeit-Degradationsmetriken helfen, Einsatzpläne zu optimieren und Einnahmequellen zu schützen, die an Leistungsverträge gebunden sind.

Telekommunikationsanbieter erhöhen ebenfalls ihre Ausgaben, da die 5G-Verdichtung die Komplexität der Notstromversorgung erhöht. Hochzyklische Lithium-Ionen-Racks, die an Mobilfunkmasten eingesetzt werden, benötigen Temperatur- und Stromsensoren, die Legacy-Blei-Säure-Systeme übertreffen, und schaffen damit ein weiteres vertikales Segment für Lieferanten mit Zertifizierung für raue Umgebungen.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für intelligente Batteriesensoren im Jahr 2025 mit einem Anteil von 43,62 % an und soll bis 2031 mit einer CAGR von 12,61 % wachsen. Chinesische EV-Mandate, lokale Halbleiterfabriken und vertikal integrierte Batteriehersteller verkürzen Entwicklungszyklen und ermöglichen eine schnelle Sensorentwicklung für jede neue Zellchemie. Japanische und südkoreanische Unternehmen tragen hochgenaue ASICs bei und stärken die Führungsposition der Region.

Nordamerika folgt, gestützt durch Anreize des Inflation Reduction Act, die die inländische Batteriepaket-Montage ankurbeln und strenge Diagnosen für die bundesstaatliche Sicherheitsberichterstattung erfordern. Lieferanten, die ISO-21434-konforme Verschlüsselung anbieten, werden bei Ausschreibungen für Regierungsflotten bevorzugt. Kanadas Vorstoß in die Rohstoffveredelung verankert die regionale Lieferkette weiter.

Das Marktwachstum in Europa ist in der Verordnung zum digitalen Batteriepass verankert, die ab 2027 die Seriennummernverfolgung jeder Paketkomponente erfordern wird. Sensoren, die in der Lage sind, unveränderliche Nutzungsprotokolle im On-Chip-Speicher zu speichern, positionieren Lieferanten, um von dieser Compliance-Welle zu profitieren. Obwohl die Produktionskosten höher sind als im asiatisch-pazifischen Raum, helfen lokale Inhaltsregeln, den Marktanteil europäischer Hersteller zu erhalten.

Wettbewerbslandschaft

Tier-1-Automobilzulieferer wie Continental, Bosch und DENSO nutzen enge OEM-Beziehungen und Systemintegrationsstärken, um Sensoren mit vollständigen Batteriemanagementsystemen zu bündeln. Ihre vertikale Integration ermöglicht eine enge Kostenkontrolle und schnellere Zertifizierungszyklen. Halbleiterspezialisten, insbesondere Texas Instruments, Infineon und Analog Devices, konkurrieren durch die Integration von Envelope-Tracking, rauscharmen Verstärkern und Machine-Learning-Beschleunigern auf monolithischen Dies und verfeinern die Leistung für Hochspannungspakete.

Nischeninnovatoren stören den Markt mit drahtlosen oder kontaktlosen Zellüberwachungstechniken. Die Chip-on-Cell-Plattform von Dukosi eliminiert die Daisy-Chain-Verkabelung, reduziert das Kabelbaum-Gewicht und erleichtert die Paket-Montage. ACCURE Battery Intelligence bietet unterdessen SaaS-Analysen an, die Daten jeder Sensormarke erfassen können, was eine Pull-Through-Nachfrage nach hochauflösenderen Messungen erzeugt.

Die Konsolidierung setzt sich fort, da größere Akteure Nischenunternehmen übernehmen, um geistiges Eigentum rund um elektrochemische Impedanzspektroskopie, hochfrequente drahtlose Verbindungen oder sichere Bootloader zu sichern. IP-Portfolios gewinnen zunehmend an Bedeutung, da OEM-Verträge einen lizenzgebührenfreien Zugang zu patentierten Sicherheitsfunktionen vorsehen und Lieferanten belohnen, die frühzeitig in Forschung und Entwicklung investieren. Insgesamt bleibt eine moderate Fragmentierung bestehen, doch zeigt die Entwicklung mittelfristig in Richtung einer stärkeren Konzentration.

Marktführer für intelligente Batteriesensoren

Robert Bosch GmbH

Continental Automotive Technologies GmbH

FORVIA HELLA GmbH & Co. KGaA

DENSO Corporation

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ACCURE Battery Intelligence erhielt 16 Millionen USD in einer Series-B-Finanzierungsrunde, um den globalen Rollout seiner KI-gestützten Diagnoseplattform zu beschleunigen.

- Januar 2025: Marelli kündigte ein BMS der nächsten Generation an, das elektrochemische Impedanzspektroskopie in Echtzeit zur Verfolgung der Degradation auf Zellebene integriert.

- Dezember 2024: Marelli stellte eine kostenoptimierte EIS-Lösung vor, die auf EV-Programme mit hohem Volumen ausgerichtet ist.

- September 2024: LEM stellte die SMU-Sensorfamilie mit integriertem Stromschienen-Design und ASIL-B-Konformität für BEV-Anwendungen vor.

Globaler Berichtsumfang des Marktes für intelligente Batteriesensoren

Der Bericht über den Markt für intelligente Batteriesensoren ist segmentiert nach Sensortyp (integrierte Sensoren, Spannungssensoren, Stromsensoren, Temperatursensoren), Fahrzeugtyp (Personenfahrzeuge, Elektrofahrzeuge, Hybrid-Elektrofahrzeuge, Plug-in-Hybrid-Elektrofahrzeuge, Nutzfahrzeuge), Vertriebskanal (OEM, Aftermarket), Anwendung (Batteriemanagementsysteme, Telematik- und Start-Stopp-Systeme, Speicherung erneuerbarer Energie, industrielle Anwendungen), Endnutzer (Automobilhersteller, Flottenoperatoren, Telekommunikation, Sektor erneuerbare Energien, Luft- und Raumfahrt, Verteidigung und Elektronik) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Integrierte Sensoren |

| Spannungssensoren |

| Stromsensoren |

| Temperatursensoren |

| Personenfahrzeuge |

| Elektrofahrzeuge |

| Hybrid-Elektrofahrzeuge |

| Plug-in-Hybrid-Elektrofahrzeuge |

| Nutzfahrzeuge (LKW, Busse, schwere Maschinen) |

| OEM |

| Aftermarket |

| Batteriemanagementsysteme |

| Telematik- und Start-Stopp-Systeme |

| Speicherung erneuerbarer Energie |

| Industrielle Anwendungen |

| Automobilhersteller |

| Flottenoperatoren |

| Telekommunikation |

| Sektor erneuerbare Energien |

| Luft- und Raumfahrt, Verteidigung und Elektronik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria |

| Nach Sensortyp | Integrierte Sensoren | |

| Spannungssensoren | ||

| Stromsensoren | ||

| Temperatursensoren | ||

| Nach Fahrzeugtyp | Personenfahrzeuge | |

| Elektrofahrzeuge | ||

| Hybrid-Elektrofahrzeuge | ||

| Plug-in-Hybrid-Elektrofahrzeuge | ||

| Nutzfahrzeuge (LKW, Busse, schwere Maschinen) | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Anwendung | Batteriemanagementsysteme | |

| Telematik- und Start-Stopp-Systeme | ||

| Speicherung erneuerbarer Energie | ||

| Industrielle Anwendungen | ||

| Nach Endnutzer | Automobilhersteller | |

| Flottenoperatoren | ||

| Telekommunikation | ||

| Sektor erneuerbare Energien | ||

| Luft- und Raumfahrt, Verteidigung und Elektronik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Segments für intelligente Batteriesensoren und wie schnell wächst es?

Das Segment wird im Jahr 2026 auf 8,86 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 12,32 % 15,84 Milliarden USD erreichen.

Welche Region wird bis 2031 voraussichtlich den größten Umsatzbeitrag leisten?

Der asiatisch-pazifische Raum macht 43,62 % des Umsatzes im Jahr 2025 aus und soll die Führungsposition mit einer CAGR von 12,61 % behalten, da Chinas EV-Produktion und Japans Halbleiterproduktion weiter skalieren.

Welcher Sensortyp hat heute den größten Marktanteil?

Integrierte Sensoren halten einen Anteil von 38,42 %, da OEMs Einzel-Package-Lösungen bevorzugen, die die Verkabelung reduzieren und die Diagnosetiefe erhöhen.

Warum treiben Elektrofahrzeugprogramme eine neue Sensornachfrage an?

EV-Batteriepakete erfordern präzisere Spannungs- und Temperaturmessungen zur Verwaltung von 800-V-Architekturen und Schnellladeprofilen, was die Sensorlieferungen mit einer CAGR von 13,62 % steigert.

Wie schnell wächst der Aftermarket-Kanal für Nachrüstinstallationen?

Der Aftermarket-Umsatz steigt mit einer CAGR von 12,74 %, da Flottenoperatoren Start-Stopp- und vorausschauende Wartungs-Kits in alternde Fahrzeuge nachrüsten.

Was ist das Haupthindernis, das die kurzfristige Sensorakzeptanz verlangsamen könnte?

Kurzfristige Verzögerungen bei EV-Markteinführungsplänen und Bestandskorrekturen reduzieren OEM-Abrufe und dämpfen das Wachstum, bis sich die Produktionsprogramme normalisieren.

Seite zuletzt aktualisiert am: