Marktgröße und Marktanteil für Fahrzeugintelligenz-Batteriesensoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.38 Milliarden US-Dollar |

| Marktgröße (2030) | 0.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.91% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrzeugintelligenz-Batteriesensoren von Mordor Intelligence

Die Marktgröße für Fahrzeugintelligenz-Batteriesensoren beläuft sich im Jahr 2025 auf 0,38 Milliarden USD und wird voraussichtlich bis 2030 auf 0,53 Milliarden USD ansteigen, was einer CAGR von 6,91 % über den Prognosezeitraum entspricht. Dieser anhaltende Anstieg spiegelt die rasche Elektrifizierung aller Fahrzeugklassen, die obligatorische Einführung von 12-V-Start-Stopp-Systemen als Reaktion auf verschärfte CO₂-Vorschriften sowie die Verlagerung der Erstausrüstungshersteller (OEMs) hin zu vorausschauender Wartung wider, die auf kontinuierlicher Over-the-Air-Überwachung basiert. Die steigende Nachfrage nach 48-V-Mildhybrid-Architekturen, die zunehmende Integration von Fahrerassistenzfunktionen, die höhere Lasten auf Niederspannungsnetze legen, sowie die Entstehung von Versicherungstelematik-Geschäftsmodellen, die Prämien mit Echtzeit-Zustandsdaten (SoH) verknüpfen, spielen ebenfalls eine wesentliche Rolle bei der Expansion des Marktes für Fahrzeugintelligenz-Batteriesensoren. Gleichzeitig erhöhen Lieferkettenunterbrechungen bei Automobil-Halbleitern den kurzfristigen Kostendruck, und Cybersicherheitsvorschriften wie UN-R155 erhöhen die Designkomplexität – beide Faktoren begünstigen jedoch letztlich höherwertige intelligente Sensoren, die OEMs dabei helfen, elektrische Architekturen zukunftssicher zu gestalten.

Wichtigste Erkenntnisse des Berichts

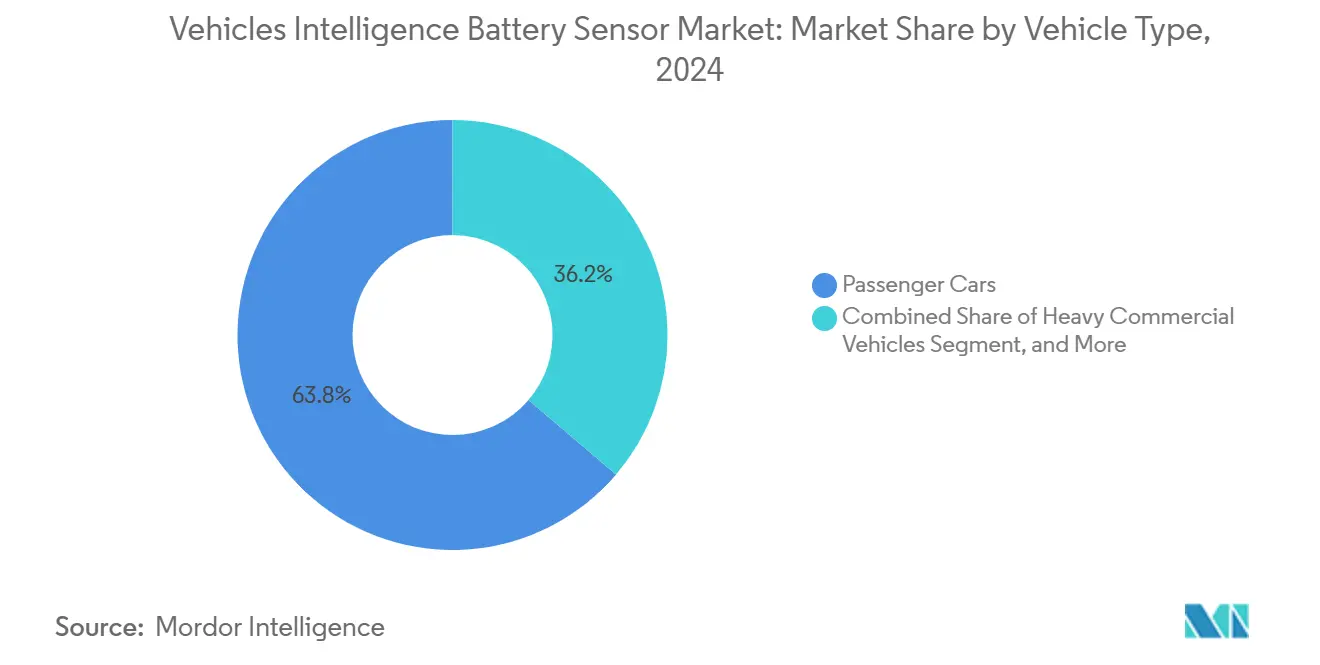

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Umsatzanteil von 63,76 % im Jahr 2024, während schwere Nutzfahrzeuge bis 2030 mit einer CAGR von 7,23 % wachsen.

- Nach Sensortechnologie hielten Hall-Effekt-basierte intelligente Batteriesensoren im Jahr 2024 einen Marktanteil von 71,24 % am Markt für Fahrzeugintelligenz-Batteriesensoren; Shunt-Typ-Geräte verzeichnen die höchste prognostizierte CAGR von 8,46 % bis 2030.

- Nach Spannungsbereich entfielen 12-V-Systeme im Jahr 2024 auf 57,63 % der Marktgröße für Fahrzeugintelligenz-Batteriesensoren, und 48-V+-Architekturen werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 7,79 % wachsen.

- Nach Vertriebskanal erfassten OEM-Erstausrüstungseinheiten 83,94 % des Wertes im Jahr 2024, doch das Aftermarket-Segment wird voraussichtlich bis 2030 mit einer CAGR von 8,68 % wachsen.

- Nach Geografie dominierte Europa mit 28,76 % des Umsatzes im Jahr 2024, während Südamerika mit einer CAGR von 7,56 % bis 2030 die schnellste regionale Wachstumsrate verzeichnet.

Globale Trends und Erkenntnisse im Markt für Fahrzeugintelligenz-Batteriesensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler CO₂- und Kraftstoffverbrauchsnormen, die die Einführung von 12-V-Start-Stopp-Systemen vorantreiben | +1.5% | EU, China, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Beschleunigte Elektrifizierung von Hilfslasten in Verbrennungsmotor- und xEV-Modellen | +1.2% | Nordamerika, EU, aufstrebende Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| OEM-Druck für vorausschauende Wartung und OTA-Batteriezustandsdaten | +0.8% | Global, Premium-Erstanwender | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung von 48-V-Mildhybrid-Architekturen | +0.6% | EU, Nordamerika als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Versicherungstelematik, die Prämien mit dem Echtzeit-Batteriezustand verknüpft | +0.4% | Nordamerika, EU, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| EU-Cybersicherheitsverordnung für Personenkraftwagen (UN-R155), die sichere batterieintegrierte Sensorik vorschreibt | +0.3% | EU zuerst, globale Übernahmetrends | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler CO₂- und Kraftstoffverbrauchsnormen, die die Einführung von 12-V-Start-Stopp-Systemen vorantreiben

Regulierungsbehörden in der Europäischen Union und in China verlangen von jeder neuen Personenkraftwagenplattform messbare Kraftstoffeinsparungen, und intelligente Batteriesensoren sind unverzichtbar geworden, da sie Startausfälle verhindern, die bei häufigen Motor-Start-Stopp-Vorgängen auftreten. Die Euro-7-Richtlinien verweisen ausdrücklich auf strenge Spannungsgenauigkeitsschwellenwerte, die herkömmliche Shunt-Lösungen nicht erfüllen können, und China National VI wendet eine ähnliche Logik auf leichte Nutzfahrzeugflotten an. Boschs Battery-in-the-Cloud-Programm demonstriert den kommerziellen Wert: Durch die Kombination intelligenter Batteriesensoren mit prädiktiven Algorithmen verlängert das System die Batterielebensdauer in Start-Stopp-Anwendungsfällen um 20 %, wodurch Garantieansprüche vermieden und der Markenwert geschützt werden. [1]Robert Bosch GmbH, "Battery in the Cloud," bosch.com Kommunen, die Umweltzonen durchsetzen, beschleunigen ebenfalls die Einführung, da Flottenoperatoren nun eine CO₂-Reduzierung von 3–8 % während städtischer Betriebszyklen nachweisen können, sobald ein intelligenter Sensor installiert ist.

Beschleunigte Elektrifizierung von Hilfslasten in Verbrennungsmotor- und xEV-Modellen

Elektrische Servolenkung, elektrische Turbokompressoren und aktive Fahrwerke erhöhen den momentanen Strombedarf weit über die in herkömmlichen 12-V-Designs vorgesehenen Werte hinaus. OEM-Benchmarking zeigt, dass die Lenkunterstützung allein Spitzenwerte von 80 A ziehen kann, was eine Echtzeit-Strom-, Spannungs- und Temperaturmessung erfordert, um Spannungseinbrüche zu vermeiden. Teslas Patent zur Überladungserkennung verdeutlicht, wie jeder Hilfsbereich genaue Daten in einen zentralen Batteriemanagementsystem-Hub einspeisen muss, um die langfristige Packgesundheit zu erhalten. Continentals zonenbasierte Architektur unterstreicht ferner, dass berührungslose Hall-Effekt-Sensoren Kabelbäume vereinfachen, das Leitungsgewicht um 2 kg pro Fahrzeug reduzieren und 35 USD pro Einheit an Materialkosten einsparen. Zusammengenommen stärken diese Faktoren den wirtschaftlichen Fall für fortschrittliche Sensoren, die mehrere elektrische Lasten gleichzeitig sicher koordinieren können.

OEM-Druck für vorausschauende Wartung und OTA-Batteriezustandsdaten

Vernetzte Fahrzeugplattformen ermöglichen es Automobilherstellern, Batteriedaten in wiederkehrende Einnahmequellen umzuwandeln. HARMANs Partnerschaft mit Microsoft zeigt, dass Cloud-Analysen Batterieausfälle zwei bis drei Monate im Voraus prognostizieren können, was Pannenhilfe-Einsätze um die Hälfte reduziert und abonnementbasierte Batteriezustands-Dashboards für Endnutzer ermöglicht. [2]HARMAN International, "Connected Vehicle Solutions," harman.com Gewerbliche Flotten profitieren noch stärker; jeder ungeplante Stillstand kostet bis zu 500 USD pro Tag, und vorausschauende Wartung eliminiert dieses Risiko nahezu vollständig. T-Systems verarbeitet die Batterietelematie von über einer Million Fahrzeugen in Echtzeit, speist Erkenntnisse in kontinuierliche Softwareverbesserungen ein und legt die Grundlage für nutzungsbasierte Garantieverlängerungen.

Wachsende Verbreitung von 48-V-Mildhybrid-Architekturen

BMWs Einsatz von 48-V-Mildhybrid-Systemen in seiner Hauptproduktlinie verbessert die Kraftstoffeffizienz um 10–15 % und ermöglicht elektrisches Turboladen, elektrische Kompressoren und regenerative Dämpfer. [3]Veratron AG, "24 V Intelligent Battery Sensor Datasheet," veratron.com Jeder 48-V-Bereich ist weiterhin auf ein paralleles 12-V-Netz angewiesen, was bidirektionalen Leistungsfluss und galvanische Trennung erfordert, die intelligente Sensoren elegant bewältigen. Designverifizierungsberichte zeigen, dass Sensoren mit Doppelspannungsfähigkeit den Kalibrierungsaufwand um 30 % reduzieren und OEMs dabei helfen, Markteinführungstermine einzuhalten, selbst wenn die Elektrifizierungskomplexität zunimmt. Volvos FH-Electric-Lkw überträgt dieselbe Architektur in den Schwerlastbereich, wo 600-kWh-Packs Hunderte synchronisierter Sensoren erfordern, um die Standards zur Verhinderung thermischen Durchgehens zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei der Versorgung mit Automobil-Halbleitern und Hall-Effekt-ICs | -0.9% | Global, Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hoher durchschnittlicher Verkaufspreis intelligenter Sensoren gegenüber herkömmlichen Shunt-Lösungen | -0.7% | Asiatisch-pazifischer Raum, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| OEM-Zögern bei den Implementierungskosten für Cybersicherheit bei LIN-zu-CAN-Gateways | -0.5% | Kostensensible Regionen | Kurzfristig (≤ 2 Jahre) |

| Anhaltend geringe Einführung bei Zweirädern aufgrund von Preissensibilität | -0.4% | Indien, ASEAN, LATAM | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei der Versorgung mit Automobil-Halbleitern und Hall-Effekt-ICs

Automobiltaugliche Hall-Effekt-Sensoren sind auf fortschrittliche 200-mm- und 300-mm-Fertigungsanlagen angewiesen, die aufgrund der steigenden Nachfrage aus ADAS-Radaren und Traktionswechselrichtern bereits voll ausgelastet sind. Als Brandschäden im Jahr 2024 vorübergehend eine einzelne japanische Gießerei schlossen, verlängerten sich die Lieferzeiten für Automobil-Hall-Geräte von Allegro MicroSystems auf 26 Wochen, was gleichzeitig bei fünf europäischen OEMs zu Produktionsstillstandswarnungen führte. Analysten erwarten, dass sich die Halbleiterkosten pro Fahrzeug bis 2030 verdoppeln werden, was die Bruttomarge der OEMs komprimiert und Beschaffungsteams dazu zwingt, Siliziumlagerbestände anzuhäufen – eine Praxis, die kurzfristige Sensorlieferungen volatil hält.

Hoher durchschnittlicher Verkaufspreis intelligenter Sensoren gegenüber herkömmlichen Shunt-Lösungen

Kostendifferenzen von 3–4 USD pro Fahrzeug mögen isoliert betrachtet bescheiden erscheinen, doch auf einer Plattform mit 2 Millionen Einheiten übersetzen sie sich in mehr als 6 Millionen USD an zusätzlichen Stücklistenkosten. Veratrons 24-V-Nutzfahrzeugsensor unterstreicht die Herausforderung: Obwohl das Gerät eine SoH-Genauigkeit von ±2 % liefert, ist sein Preis fast doppelt so hoch wie der eines klassischen Low-Side-Shunts. OEMs von Personenkraftwagen in kostensensiblen Segmenten beziehen daher Hall- und Shunt-Designs aus zwei Quellen, was die Durchdringung intelligenter Sensoren begrenzt, bis steigende Stückzahlen die Stückpreise senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Elektrifizierung von Schwerlastfahrzeugen übertrifft die Basis bei Personenkraftwagen

Die Marktgröße für Fahrzeugintelligenz-Batteriesensoren bei Personenkraftwagen blieb im Jahr 2024 mit 0,24 Milliarden USD und einem Anteil von 63,76 % dominant, da jedes neue europäische und chinesische Modell mit obligatorischer Start-Stopp-Funktionalität auf den Markt kommt. Schwere Nutzfahrzeuge stellen jedoch den primären Wachstumsvektor dar: Ihre CAGR von 7,23 % bis 2030 übertrifft die Gesamtmarktexpansion um 32 Basispunkte – ein Zeichen für beschleunigte Flottenelektrifizierungsmandate. IVECOs S-eWay-Rigid-Elektro-Lkw integriert modulare 280–490-kWh-Batteriestrings, die eine granulare Sensorik auf Zellebene erfordern, was zu einem Sensorinhalt von nahezu 210 USD pro Einheit führt. Zweiräder hinken deutlich hinterher; die Einführung bleibt gering, da das Zahlen von 10 USD extra für einen Sensor auf einem 1.000-USD-Roller die Preispositionierung untergräbt.

Flottenoperatoren setzen auch Software für vorausschauende Wartung ein, die Sensordaten nutzt, um ungeplante Stopps zu reduzieren. Fallstudien aus Fernverkehrsflotten in Nordamerika zeigen eine Amortisationszeit von 2,3 Monaten, wenn intelligente Sensoren nur einen einzigen Panneneinsatz aufgrund eines Batterieausfalls verhindern. Aftermarket-Nachrüstungen bei Personenkraftwagen steigen parallel dazu, da Fahrdienstleister Sensoren freiwillig installieren, um einkommensschädigende Pannen zu vermeiden und sich für telematikgebundene Versicherungsrabatte zu qualifizieren.

Nach Sensortechnologie: Genauigkeitsgewinne bei Shunt-Typ-Sensoren stellen die Dominanz des Hall-Effekts in Frage

Hall-Effekt-Geräte sicherten sich im Jahr 2024 einen Marktanteil von 71,24 % am Markt für Fahrzeugintelligenz-Batteriesensoren, indem sie galvanische Trennung und eine Genauigkeit von ±1 % ohne Drift boten. Technologische Fortschritte bei der Temperaturkoeffizientenkompensation ermöglichen es Shunt-Typ-Geräten nun, dieselbe Genauigkeitshülle für die Hälfte der Kosten zu erreichen, was eine CAGR-Prognose von 8,46 % stimuliert, die den Preisdruck auf Hall-Effekt-Sensoren erhöht. TDKs TMR-Stromsensor verbraucht beispielsweise ein Fünftel der Leistung eines vergleichbaren Hall-ICs und halbiert gleichzeitig den Offset-Fehler. Erstrangige Zulieferer bauen algorithmische Fehlerkorrektur in die Mikrocontroller-Firmware ein, verringern die Leistungslücke weiter und ermöglichen es Shunt-basierten Referenzdesigns, die ISO-21498-Genauigkeitsziele zu erfüllen.

Branchenbeschaffungstrends signalisieren eine gemischte Beschaffungsstrategie. OEMs spezifizieren Hall-Effekt-Sensoren für Premium-EV-Architekturen, bei denen Kaltstart-Compliance und elektromagnetische Immunität entscheidend sind, während sie kostengünstige Shunt-Lösungen auf Hochvolumen-Verbrennungsmotorplattformen in Schwellenmärkten einsetzen. Der hybride Ansatz maximiert Skaleneffekte und diversifiziert das Versorgungsrisiko, sodass kein einzelner Siliziumknoten ein gesamtes Fahrzeugprogramm lahmlegen kann.

Nach Spannungsbereich: Einführung von 48-V-Systemen steigt aufgrund der Vorteile von Mildhybriden

Höhere Spannungsnetze erfassten im Jahr 2024 nur 42,37 % des Umsatzes, doch ihre CAGR von 7,79 % übertrifft den breiteren Markt für Fahrzeugintelligenz-Batteriesensoren. BMWs Masseneinführung von 48-V-Mildhybriden zeigt, wie erhöhte Busspannungen Kraftstoffeinsparungen von 10–15 % und leisere Motorneustarts ermöglichen – Merkmale, die mit den bevorstehenden Euro-7-Akustikgrenzen übereinstimmen. Jedes 48-V-Pack erfordert eine Doppelbereichssensorik zur Koordinierung des Energieflusses zum herkömmlichen 12-V-Bordnetz, was die Sensoranzahl pro Fahrzeug um fast 80 % erhöht und die Marktgröße für Fahrzeugintelligenz-Batteriesensoren schneller wachsen lässt als die zugrunde liegende Fahrzeugproduktion.

Gleichzeitig bleibt 12 V für Bestandsflotten und Aftermarket-Nachrüstungen unverzichtbar. Diese installierte Basis rechtfertigt aufgerüstete Ersatzsensoren mit LIN- oder CAN-Schnittstellen, die Daten in Smartphone-Apps einspeisen und wiederkehrende Kaufumsatzströme für Hinterkanal-Distributoren schaffen. Regulatorische Gegenwind wie UN GTR Nr. 20 zur Batteriesicherheit drängen Hochspannungsarchitekturen dazu, Gasdetektionssensoren wie Honeywells Li-Ion-Tamer einzusetzen, was den gesamten adressierbaren Marktumfang über die einfache Strom- und Spannungsmessung hinaus erweitert.

Nach Vertriebskanal: Aftermarket entwickelt sich zum Gewinnpool

OEM-Erstausrüstungssensoren machten 83,94 % der Verkäufe im Jahr 2024 aus, begünstigt durch günstige Montageökonomie in der Fertigungslinie und die Möglichkeit, Kosten in den Fahrzeuglistenpreis einzurechnen. Der Aftermarket-Kanal wächst jedoch mit einer CAGR von 8,68 %, da Flottenmanager bestehende Fahrzeuge nachrüsten, um vorzeitige Batterieausfälle zu vermeiden. Schwere Nutzfahrzeuge, die sich ihrem sechsten Betriebsjahr nähern, zeigen einen Anstieg von 35 % bei batteriebedingten Pannen; ein 40-USD-Nachrüstsensor mindert dieses Risiko und qualifiziert Eigentümer für Versicherungsrabatte.

Digital-native Verbraucher verstärken die Nachfrage zusätzlich: Fahrdienstleister in Europa erhalten jetzt nutzungsbasierte Versicherungsangebote, die SoH-Telemetrie aus OBD-Dongle-verbundenen Sensoren einbeziehen. Aftermarket-Anbieter differenzieren sich durch Plug-and-Play-Kits, die sich automatisch in mobilen Apps registrieren, Händlernetzwerke umgehen und höhere Bruttomargen erzielen. Die Branche der Fahrzeugintelligenz-Batteriesensoren betrachtet den Aftermarket daher weniger als Randbereich, sondern vielmehr als Wachstumsmotor, der die Zyklizität der OEM-Produktionspläne ausgleicht.

Geografische Analyse

Europas Anteil von 28,76 % spiegelt aggressive Elektrifizierungszeitpläne und Cybersicherheitsvorschriften gemäß UN-R155 wider, die sichere batterieintegrierte Authentifizierungsketten erfordern. Deutsche Premium-OEMs spezifizieren doppelt redundante Sensoren für Flaggschiff-EVs, was den durchschnittlichen Inhalt pro Fahrzeug in der Region auf 18 USD anhebt – fast das Doppelte des globalen Durchschnitts. Südamerika verzeichnet dagegen die höchste CAGR von 7,56 %, angetrieben durch neue Mildhybrid-Montagewerke in Brasilien und Argentinien, die die Sensorbeschaffung lokalisieren, um Importzölle zu umgehen. Die Finanzierung durch die Interamerikanische Entwicklungsbank beschleunigt die Infrastrukturbereitschaft und gibt Flotten das Vertrauen, in batterieintensive Anwendungen zu investieren.

Nordamerika profitiert von bundesstaatlichen Steuergutschriften, und das California Air Resources Board (CARB) schreibt Maßnahmen vor, die Last-Mile-Lieferfahrzeuge auf elektrifizierte Plattformen verlagern, die eine anspruchsvolle Niederspannungsüberwachung erfordern. Der asiatisch-pazifische Raum zeigt ein zweigeteiltes Bild: China gibt das Tempo mit starken staatlichen Mandaten und vertikal integrierten Lieferketten vor, während ASEAN-Märkte zurückbleiben, da Kostendruck die Einführungsraten intelligenter Sensoren bei Wirtschaftsmotorrädern begrenzt. Der Nahe Osten und Afrika sind noch in einem frühen Stadium, zeigen jedoch Nachfragenischen in emissionsfreier Hafenlogistik, wo Batteriesicherheit von größter Bedeutung ist.

Wettbewerbslandschaft

Dominante Erstrangzulieferer – Continental, Bosch und HELLA – integrieren Sensoren in ganzheitliche Batteriemanagementsysteme, die mit zonenbasierten elektrischen Architekturen harmonieren. Ihre jahrzehntelangen OEM-Beziehungen sichern Designgewinne weit in den nächsten Modellzyklus hinein und stärken Markteintrittsbarrieren. Halbleiterunternehmen wie Melexis, NXP und Texas Instruments erfassen Wert auf Die-Ebene und investieren in Hall- und TMR-Innovationen, die Bruttomargen schützen, selbst wenn die durchschnittlichen Verkaufspreise pro Einheit sinken.

Neueinsteiger in Nischenbereichen zielen auf Softwareschichten ab. Cloud-Analyseexperten verarbeiten Edge-Sensordaten, um SoH-Dashboards, Garantierisikobeurteilungen und Restwertprognosen anzubieten. Solche Plattformen wandeln rohe Stromstärkemessungen in verwertbare Erkenntnisse um, ergänzen die Hardware und schaffen Wechselkosten, die langfristige Abonnements begünstigen. Teslas wachsende Patentmauer bei der Überladungserkennung und Spannungsregelung unterstreicht die strategische Bedeutung von algorithmischem geistigem Eigentum zum Schutz der Differenzierung.

Strategische Kooperationen verwischen traditionelle Grenzen: Continentals Partnerschaft mit Halbleiterfertigungsanlagen sichert Wafer-Zuteilungen, während HELLA und TDK gemeinsam Referenzdesigns entwickeln, die magnetoresistive Sensorik mit hauseigener Mikrocontroller-Firmware verbinden, um Zertifizierungszyklen zu beschleunigen. Der Markt für Fahrzeugintelligenz-Batteriesensoren veranschaulicht daher eine klassische Branchenkonvergenz, bei der Elektronik, Software und Cloud-Dienste zu einheitlichen Wertversprechen verschmelzen.

Branchenführer im Bereich Fahrzeugintelligenz-Batteriesensoren

Continental AG

Robert Bosch GmbH

HELLA GmbH & Co. KGaA

DENSO Corporation

Melexis NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: CATL stellte das TECTRANS-Batteriesystem mit einer Lebensdauer von 15 Jahren und ultraschnellem Laden vor, ermöglicht durch dichte, hochpräzise Batteriesensornetzwerke.

- April 2025: NITI Aayog erklärte in The Economic Times, dass die Halbleiterkosten pro Fahrzeug bis 2030 auf 1.200 USD steigen könnten, was den Kostendruck auf Anbieter intelligenter Batteriesensoren erhöht.

- Februar 2025: Bosch führte seine zweite Generation der Battery-in-the-Cloud-Plattform ein und erweiterte die Abdeckung auf schwere Nutzfahrzeuge, die mit 48-V-intelligenten Batteriesensoren ausgestattet sind.

- Januar 2025: HARMAN und Microsoft starteten einen produktionsreifen prädiktiven Batterieanalysedienst, der intelligente Batteriesensoren nutzt, um Ausfälle mehrere Monate im Voraus zu prognostizieren.

Berichtsumfang des globalen Marktes für Fahrzeugintelligenz-Batteriesensoren

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zweiräder |

| Geländefahrzeuge |

| Hall-Effekt-basierter IBS |

| Shunt-Typ-IBS |

| 12-V-Systeme |

| 24-V-Systeme |

| 48-V-Systeme und darüber |

| OEM-Erstausrüstung |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Zweiräder | |||

| Geländefahrzeuge | |||

| Nach Sensortechnologie | Hall-Effekt-basierter IBS | ||

| Shunt-Typ-IBS | |||

| Nach Spannungsbereich | 12-V-Systeme | ||

| 24-V-Systeme | |||

| 48-V-Systeme und darüber | |||

| Nach Vertriebskanal | OEM-Erstausrüstung | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fahrzeugintelligenz-Batteriesensoren im Jahr 2025?

Er wird im Jahr 2025 auf 0,38 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 6,91 % wachsen.

Welche Fahrzeugklasse treibt die höchste Sensornachfrage an?

Personenkraftwagen machen 63,76 % des Umsatzes im Jahr 2024 aus, aber schwere Nutzfahrzeuge zeigen das schnellste Wachstum mit einer CAGR von 7,23 %.

Warum sind 48-V-Systeme für Sensoranbieter wichtig?

Mildhybride 48-V-Netze erfordern eine Doppelbereichsüberwachung, was den Sensorinhalt pro Fahrzeug erhöht und den adressierbaren Markt mit einer CAGR von 7,79 % erweitert.

Was ist das Haupthemmnis für eine breitere Sensoreinführung?

Volatile Versorgung mit Hall-Effekt-ICs und höhere Stückpreise gegenüber herkömmlichen Shunt-Lösungen verlangsamen die kurzfristige Einführung, insbesondere in kostensensiblen Regionen.

Wer sind die führenden Unternehmen?

Continental, Bosch und HELLA dominieren durch integrierte Batteriemanagementsystem-Portfolios, während Halbleiterunternehmen wie Melexis und NXP Kern-Sensing-ICs liefern.

Seite zuletzt aktualisiert am: